Торговый сбор в декларации по налогу на прибыль

Опубликовано: 16.05.2024

- Бухгалтерия

- Налоги

- Патент

- УСН

От системы налогообложения зависит, сколько бизнес будет платить в бюджет и как часто придется отчитываться. Рассказываем, по каким критериям ее выбирать и какой налоговый режим выгоднее всего для розничной торговли.

Что учитывать магазину при выборе системы налогообложения

В этой статье речь пойдет только про розничные магазины, которые занимаются торговлей в помещениях. Если вы продаете онлайн, то там другая ситуация — подробно разобрали ее в отдельной статье.

Чтобы выбрать систему налогообложения для розничного магазина, нужно учесть несколько факторов: организационно-правовую форму бизнеса, ограничения по виду деятельности, годовой доход и число сотрудников.

Организационно-правовая форма. Важно, как зарегистрирован бизнес: как юрлицо или индивидуальный предприниматель. Для них подходят разные налоговые режимы.

Вид деятельности. Только на ОСН нет ограничений по видам деятельности. При выборе другой системы важно, что именно собираетесь продавать:

- На патенте не получится продавать крепкий алкоголь, так как ИП не дадут лицензию. Еще запрещено продавать лекарства, меховые изделия и обувь.

- На УСН нет ограничений для ООО, которые торгуют в розницу. А вот ИП на любом режиме не сможет продавать крепкий алкоголь.

- На НПД можно продавать товары только собственного производства: заниматься перепродажей нельзя.

Если сомневаетесь, уточните в налоговой ограничения по вашему виду деятельности. Может оказаться, что вам подходит только один налоговый режим и не придется выбирать.

Сумма дохода. Как и с видом деятельности, ограничений нет только на ОСН. На других системах налогообложения есть лимит максимального годового дохода. В 2021 году ограничения такие:

- 2,4 млн рублей в год — для самозанятых;

- 60 млн рублей в год — для патента;

- 200 млн рублей в год — для упрощенки.

Чтобы выбрать подходящую систему, прикиньте, какой доход планируется у вас за год. Сумму лучше брать с запасом.

Число сотрудников. На ОСН можно вести бизнес с любым количеством сотрудников. На других системах есть лимит по сотрудникам:

- до 130 человек — для УСН;

- до 15 человек — для патента.

Предприниматели на НПД вообще не имеют права нанимать работников по трудовым договорам.

Виды налоговых режимов для розничной торговли

Всего есть пять режимов налогообложения: общая система, упрощенка, патент и самозанятые и ЕСХН — единый сельскохозяйственный налог. ЕСХН подойдет только сельхозпроизводителям — тем, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Это редкий случай, поэтому для розничных магазинов мы его рассматривать не будем.

Независимо от выбранного налогового режима ИП и компании платят страховые взносы, иногда дополнительные налоги, а также отчитываются за сотрудников, если они есть.

Страховые взносы. Есть два типа страховых взносов:

- страховые взносы ИП за себя: платят все предприниматели, кроме ИП на НПД;

- страховые взносы за сотрудников: платят все ИП и компании, у которых есть сотрудники.

Дополнительные налоги. Эти налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

- земельный — если в собственности есть земельный участок;

- налог на имущество — если в собственности есть торговая или офисная недвижимость, например магазин;

- транспортный — если в собственности есть автомобиль.

Еще есть ввозной НДС: его платят все компании или ИП, которые ввозят товар в Россию границы. Правда, в некоторых случаях импорт товаров НДС не облагается: например, при ввозе медицинских товаров.

Кратко все различия налоговых режимов можно представить в таблице.

Дальше расскажем подробнее о каждом налоговом режиме, подходящем для розничной торговли.

ОСН — общая система налогообложения

Ограничения. Этот режим подходит для всех, на нем нет ограничений. По умолчанию ОСН назначается всем компаниям и ИП при регистрации бизнеса: если не выберете другую систему налогообложения, будете работать на общей системе. Для многих предпринимателей это нежелательная ситуация: тут больше всего отчетности и налогов. Но , наоборот, выгоднее работать на ОСН.

Налоги. Различаются для компаний и ИП:

- налог на прибыль по ставке 20% — для компаний, НДФЛ по ставке 13% — для индивидуальных предпринимателей;

- НДС по ставке 20%, 10% или 0%;

- торговый сбор, если ИП или ООО ведет розничную торговлю в Москве. Величина сбора зависит от вида торговли, местоположения магазина и площади зала.

Отчетность. Компании на ОСН сдают:

- декларацию по налогу на прибыль — ежеквартально;

- декларацию по НДС — ежеквартально;

- бухгалтерскую отчетность — раз в год;

- отчетность за сотрудников.

ИП на ОСН сдают:

- декларацию 3-НДФЛ — раз в год;

- декларацию по НДС — ежеквартально;

- отчетность за сотрудников, если они есть.

Еще предприниматели и юрлица ведут книгу покупок и продаж. Ее ведут все, кто отчитывается по НДС. А ИП ведет еще и книгу учета доходов и расходов. То есть предприниматели ведут две книги параллельно.

На ОСН больше всего расчетов и отчетов по сравнению с другими системами налогообложения, поэтому не обойтись без бухгалтера. Самое сложное — правильно учитывать доходы, расходы, считать НДС и налоговую базу.

Когда стоит выбрать. Режим подойдет магазину, если он работает с юридическими лицами, которым важно принимать к вычету НДС. Еще стоит выбрать ОСН, когда годовой оборот превышает лимиты на упрощенке.

УСН — упрощенная система налогообложения

Ограничения. Для работы на УСН есть ограничения:

- годовой доход до 200 млн рублей;

- в штате до 130 сотрудников;

- остаточная стоимость основных средств и нематериальных активов не превышает 150 млн рублей.

Дополнительные условия для юрлиц:

- другой компании может принадлежать не более 25% уставного капитала;

- нет филиалов.

С 2021 года действует правило: если ИП или ООО зарабатывает до 150 млн рублей в год, он платит налоги при УСН по обычной ставке, а если от 150 до 200 млн рублей — по повышенной. Если же доход стал больше 200 млн рублей, то компанию или ИП автоматически снимают с упрощенки и она должна отчитываться по ОСН с того квартала, в котором случилось превышение.

Правило касается и сотрудников: до 100 человек по обычной ставке, от 100 до 130 — по повышенной.

Налоги. Компании и ИП на упрощенке платят в бюджет:

- налог по ставке 6% с объекта «Доходы» или по ставке 15% — «Доходы минус расходы»;

- торговый сбор при розничной торговле в Москве.

Регионы могут устанавливать более низкие ставки, поэтому лучше проверить это на сайте налоговой

Отчетность. Юрлица сдают:

- декларацию по УСН — раз в год;

- бухгалтерскую отчетность — раз в год.

ИП сдают декларацию по УСН — раз в год.

Также компании и ИП на упрощенке обязаны вести книгу учета доходов и расходов и предоставлять ее по требованию налоговой.

Когда стоит выбрать. УСН подойдет магазину, у которого не более 130 сотрудников и оборот не больше 200 млн рублей в год.

ПСН — патентная система налогообложения

Работать на патенте могут только ИП. Каждый регион определяет самостоятельно, по каким видам деятельности выдавать патенты. Но есть общие ограничения, которые действуют для всех.

Ограничения. Для розничной торговли на патенте есть требования:

- выручка не более 60 млн рублей в год;

- площадь магазина — до 150 м²;

- максимальное количество сотрудников — 15 человек;

- нельзя продавать бензин, дизельное топливо, автомасла.

На патенте нельзя продавать отдельные виды маркированных товаров: лекарства, обувь и меховые изделия. Другими маркированными товарами торговать на патенте можно.

Налоги. Величина налога — это стоимость патента. Она не зависит от реального дохода, который получает ИП. Потенциальный доход устанавливает каждый регион самостоятельно. Цену патента можно узнать через налоговый калькулятор на сайте ФНС.

Налоги. Величина налога — это стоимость патента. Она не зависит от реального дохода, который получает ИП. Потенциальный доход устанавливает каждый регион самостоятельно. Цену патента можно узнать через налоговый калькулятор на сайте ФНС.

Преимущество ИП на патенте — они не платят торговый сбор, если ведут торговлю в Москве.

Патент нужно покупать в том же регионе, где находится магазин ИП. Например, если магазины ИП расположены в Курске, патент надо покупать там. А если у него несколько точек в Курске и Дмитрове, патенты оформляют в обоих регионах. Для каждой точки оформляется отдельный патент.

Отчетность. ИП на патенте не сдают декларации, но обязаны вести книгу учета доходов.

Когда стоит выбрать. Патент подойдет небольшим магазинам, в которых не продается крепкий алкоголь, и сезонному бизнесу: патент можно оформить на нужный срок, например три летних месяца.

НПД — налог на профессиональный доход

Предпринимателей и физлиц, которые платят налог на профессиональный доход, называют «самозанятые». Работать на НПД может только физлицо или ИП.

Самозанятым можно продавать товары, сделанные своими руками. Например, кондитер печет торты и продает их на ярмарке или швея шьет халаты и ночные сорочки на заказ.

В жизни у самозанятого может быть свой небольшой магазин-мастерская, где он сам продает товары собственного производства. Но по закону это не считается розницей.

Ограничения. Основное препятствие — можно продавать только товары, который сделал сам. Поэтому НПД не подойдет большинству розничных магазинов.

Для самозанятых есть и другие ограничения:

- нельзя нанимать сотрудников по трудовым договорам;

- годовой доход — до 2,4 млн рублей;

- нельзя продавать товары, подлежащие обязательной маркировке, например обувь;

- НПД нельзя совмещать с другими режимами.

Налоги. Ставки налога: 4% — с доходов от физлиц, 6% — с доходов от юрлиц и ИП.

Отчетность. У самозанятых нет отчетности. ИП вносит доходы в приложение, а налоговая по ним каждый месяц рассчитывает и автоматически начисляет налог.

Когда стоит выбрать. действующих ограничений НПД подойдет только предпринимателям, которые продают товары собственного производства, не планируют нанимать сотрудников и зарабатывают в среднем до 200 тысяч в месяц.

Как рассчитать налоговую нагрузку

Если вы учли ограничения и теперь выбираете из нескольких налоговых режимов, нужно рассчитать налоговую нагрузку. Где будет меньше всего платежей, та система налогообложения для вас выгоднее всего.

При выборе системы налогообложения и расчете доходов учтите, что для некоторых новых ИП действуют «налоговые каникулы». Это значит, что можно вообще не платить налоги два года.

Приведем пример для ИП без сотрудников, это упрощает расчеты. За сотрудников нужно платить НДФЛ и страховые взносы — они одинаковы для всех налоговых режимов и не влияют на выбор

Представим, что ИП без сотрудников открывает розничный магазин в Казани, площадь торгового зала — 50 м². Планирует, что годовой доход будет 6 000 000 ₽, расходы за год — 4 200 000 ₽.

Расчет платежей на ОСН. Для простоты расчета представим, что все доходы и расходы облагались НДС.

Получили, что на общей системе налогообложения предприниматель заплатил бы за год 643 685 ₽.

Расчет платежей на УСН «Доходы минус расходы». На УСН «Доходы минус расходы» есть минимальный налог: 1% от полученных за год доходов. Его сравнивают с налогом по ставке 15% и платят в бюджет сумму, которая оказалась больше.

На этом налоговом режиме страховые взносы тоже можно вычесть из доходов, как и остальные расходы на бизнес.

ИП на УСН «Доходы минус расходы» заплатит в бюджет 318 795 ₽.

Расчет платежей на УСН «Доходы». Налог считается от всех поступлений ИП — наличными и на расчетный счет, расходы не учитываются.

Зато из исчисленного налога можно вычесть уплаченные страховые взносы.

Общая сумма налогов в бюджет у ИП на УСН с объектом налогообложения «Доходы» — 360 000 ₽.

Патент. Стоимость патента на год для розничной торговли в Казани — 259 800 ₽. Цена высокая, потому что стоимость патента зависит от потенциально возможного дохода, местности, где расположен магазин, и его метража. Например, годовой патент для такого же магазина в Майкопе стоил бы 114 000 ₽.

Патент тоже можно уменьшить на страховые взносы.

НПД. НПД не подходит, потому что в примере доход выше 2,4 млн рублей.

Получили такие результаты:

- ОСН — 643 685 ₽;

- УСН «Доходы минус расходы» — 318 795 ₽;

- УСН «Доходы» — 360 000 ₽.

- патент — 259 800 ₽.

В нашем случае наиболее выгодная система налогообложения для предпринимателя — патент. Для другого города и магазина меньшего размера выгоднее может оказаться УСН «Доходы минус расходы», нужно считать для каждой ситуации.

Какую систему налогообложения выбрать для розничного магазина

В общем случае алгоритм такой:

- Определитесь с организационно-правовой формой. Выберите, что лучше подходит для вашего бизнеса: ИП или ООО. От этого будет зависеть, из каких режимов налогообложения вы сможете выбирать.

- Учтите все ограничения. Выберите из режимов налогообложения те, что подходят вашему бизнесу — по уровню доходов, числу сотрудников и другим ограничениям. Может оказаться, что вам подойдет только один из налоговых режимов и не придется ничего рассчитывать.

- Рассчитайте платежи в бюджет: сколько налогов и взносов надо платить на каждой подходящей вам системе налогообложения.

Дальше разберем частные ситуации, для которых есть свои особенности.

Продажа через вендинговые аппараты. Подойдут любые режимы налогообложения, ограничений для вендинга нет. А если предприниматель без работников будет продавать товары собственного производства, то может стать и платить самый минимальный налог — на профессиональный доход.

Совмещение оптовой и розничной торговли. При оптовой торговле запрещено применять патент. Но при этом патент можно совмещать с другими режимами. Поэтому есть два варианта:

- выбираете упрощенку или ОСН для обоих видов деятельности;

- выбираете для розничной торговли патент, для оптовой — УСН или ОСН.

Розничная торговля маркированными товарами. Ограничения есть только на патенте: запрещено продавать отдельные виды маркированных товаров — лекарства, обувь и мех. Для них ПСН не подойдет.

При продаже других маркированных товаров, например духов или шин, нет ограничений. Поэтому компании и ИП могут выбирать любые режимы налогообложения.

Розничная торговля алкоголем и табаком. Компании могут работать на любой системе налогообложения — для ООО ограничений нет. ИП может применять любой режим, кроме самозанятости, потому что на нем можно продавать только товары, которые изготовил сам.

Но для ИП есть дополнительные ограничения: из спиртного они могут продавать только пиво и пивные напитки. Торговать крепким алкоголем предприниматели не имеют права, для этого надо регистрировать ООО.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных:

- расчет налогов для ИП и ООО на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- консультации по льготам для бизнеса.

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Торговый сбор появился в Налоговом кодексе еще в 2015 году. Это платеж для предпринимателей и организаций, которые занимаются розничной, оптовой и мелкооптовой торговлей. В Москве он действует с 1 июля 2015 года. Другие города федерального значения (Севастополь и Санкт-Петербург) принимают решение о вводе торгового сбора самостоятельно — своим правом они пока не воспользовались. В других городах России торговый сбор может быть введен только после принятия соответствующего федерального закона, которого нет и по сей день.

Расскажем, в чем суть торгового сбора и что нужно сделать, если его ведут в вашем городе.

Изменения по торговому сбору в 2021 году

Изменения по торговому сбору в 2021 году по сравнению с 2020 годом небольшие:

- В Санкт-Петербурге и Севастополе торговый сбор в 2021 году еще не введен.

- Повышен коэффициент дефлятор с 1,379 до 1,420 для деятельности по организации розничных рынков.

- Изменились ставки торгового сбора в 2021 году. Теперь в п. 2 ст. 2 Закона города Москвы от 17.12.2014 № 62 «О торговом сборе» речь идет только о развозной торговле, разносную из него исключили. Ставка по-прежнему составляет 40 500 рублей на объект. Появилась ставка сбора для розничной торговли через торговые (вендинговые) автоматы — 4 900 рублей в квартал на один автомат.

- Отменено освобождение от торгового сбора:

- розничной торговли через вендинговые автоматы;

- разносной розничной торговли через помещения, здания, сооружения, находящиеся в оперативном управлении автономных, бюджетных и казенных учреждений;

- розничной торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера.

- Уточнили льготу для организаций федеральной почтовой связи. Теперь от уплаты торгового сбора такие компании освобождаются только в части торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

- Освободили от обложения торговым сбором межрегиональные ярмарки.

Кто платит торговый сбор?

Торговый сбор регулирует глава 33 Налогового кодекса и нормативные акты органов местного самоуправления и законов городов федерального значения. Для Москвы это Закон № 62 «О торговом сборе» от 17 декабря 2014 г. В других субъектах РФ торговый сбор в 2020 году не введен.

Объект, через который ведется торговля, — это здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщик осуществляет деятельность, в отношении которой установлен сбор (п. 4 ст. 413 НК РФ).

Торговый сбор платят компании и ИП, которые торгуют на территории Москвы:

- через объекты стационарной торговой сети без торговых залов (кроме автозаправочных станций).

- через объекты нестационарной торговой сети,

- через объекты стационарной торговой сети с торговыми залами,

- через отпуск товаров со склада.

Торговой сетью признается совокупность двух и более объектов, но для обложения торговым сбором не имеет значения количество точек. Сбор надо платить даже с одного магазина или киоска.

![]()

Кто не должен платить торговый сбор?

В 2021 году торговый сбор уплачивают только организации и предприниматели, которые занимаются торговлей в Москве. Потенциально в этот перечень может попасть торговля через объекты стационарной торговой сети без торговых залов (кроме заправок) и с торговыми залами, через объекты нестационарной торговой сети и реализация товаров напрямую со складов. Так, московские интернет-магазины торговый сбор не платят.

Региональные законы могут сузить список объектов, с которых нужно платить сбор. Так, в Москве продажи со складов не попадают под торговый сбор, потому что они не перечислены в законе города. Также столичные власти предусмотрели ряд налоговых льгот, освободив от торгового сбора следующие виды деятельности:

- торговля на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на розничных рынках (сбор платит владелец рынка, а не предприниматель, арендующий торговую точку);

- торговля в кинотеатрах, театрах, музеях, цирках и планетариях (если доля доходов от продажи билетов составила не менее 50 % в общем объеме доходов);

- торговля через объекты нестационарной торговой сети со специализацией «Печать».

Льготники сбор не платят, но на учет встают.

От уплаты сбора освобождены автономные, бюджетные и казенные учреждения, отделения «Почты России», религиозные организации, торговцы книгами и периодическими изданиями. Также освобождаются организации и ИП, для которых торговля является сопутствующим, а не основным видом деятельности, при соблюдении следующих условий:

- основной вид деятельности в ЕГРЮЛ или ЕГРИП относится к услугам парикмахерских, салонов красоты, прачечных, химчисток, окрашивания текстильных и меховых изделий, ремонта одежды и текстильных изделий, ремонта обуви и прочих изделий из кожи, ремонта часов и ювелирных изделий, изготовления и ремонта металлической галантереи и ключей;

- площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10 % от общей площади объекта торговой сети.

Статья 411 Налогового кодекса освобождает от уплаты торгового сбора ИП на патентной системе налогообложения и налогоплательщиков на ЕСХН.

Что нужно сделать, если ввели торговый сбор?

Компаниям, которые начинают торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление по форме № ТС-1 в течение 5 рабочих дней с даты возникновения объекта обложения сбором.

В уведомлении укажите информацию об объекте обложения сбором:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество объектов торговли и (или) площадь помещений.

Также инспекцию нужно уведомлять каждый раз, когда у вас меняются условия деятельности, влияющие на размер торгового сбора. Сроки те же — 5 рабочих дней с даты изменений.

Если не подать уведомление вовремя, грозит штраф в размере 200 рублей по п. 1 ст. 126 НК РФ, а также инспекция может оштрафовать должностных лиц на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП).

Куда подать уведомление?

Владельцы стационарных магазинов с торговыми залами и без них и владельцы розничных рынков подают уведомление в ИФНС по месту нахождения магазина.

Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы или месту жительства ИП.

Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Если организация или ИП зарегистрированы в другом регионе, но торгуют в Москве, они должны тоже встать на учет как плательщики торгового сбора. При этом уведомление подается и в ИФНС Москвы по месту нахождения магазина, если торговля ведется через объект недвижимого имущества. А при торговле через движимое имущество — в ИФНС региона, в котором зарегистрирован предприниматель или организация.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

Сколько и когда платить?

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Платить торговый сбор нужно ежеквартально не позже 25-го числа месяца, следующего за окончанием налогового периода. Сроки уплаты торгового сбора в 2021 году — 26 апреля, 26 июля, 25 октябя и 25 января 2022 года.

Как уменьшить налоги на торговый сбор?

Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части. Но Сбор не включается в расходы, как другие налоги, а уменьшает сам налог на прибыль или авансовый платеж по нему. Чтобы уменьшить налог на прибыль, нужно заплатить сбор до срока уплаты налога (авансового платежа), установленного законом. Например, если вы уплатили сбор за 4 квартал 2020 года в январе 2021 года, то на сумму сбора можно уменьшить налог за 2020 год или авансовый платеж за 1 квартал 2021 года.

Если сумма сбора оказалась больше налога на прибыль, то учесть сбор можно только в пределах суммы налога. В таком случае налог платить не придется, а неучтенную сумму сбора можно перенести на будущие отчетные периоды, а также уменьшить налог за год. Перенести сбор на следующий год нельзя (ст. 286 НК РФ).

Упрощенцы на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе. Сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр. Учесть сбор можно только в пределах суммы налога (аванса) по торговой деятельности, которая уже уменьшена на страховые взносы и другие вычеты. Получить компенсацию из бюджета, если сбор превысит сумму налога после вычетов, нельзя. Также разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение в 50%, которое запрещает уменьшать налог по УСН более чем в два раза организациям и ИП с сотрудниками, для торгового сбора не действует.

Для упрощенцев с объектом «доходы минус расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора уменьшится не единый налог, а расходы при его расчете. Учитывайте его тогда, когда фактически уплатили сбор.

ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП. При расчете НДФЛ по итогам года с доходов, облагаемых по ставке 13%, можно уменьшить налог на сумму уплаченного торгового сбора. Учитывайте, что уменьшать нужно всю сумму НДФЛ без вычета авансовых платежей. Их нужно вычитать из суммы налога, оставшейся уже после уменьшения на сумму сбора. Если сбор превысил НДФЛ, остаток не возвращается и не переносится на будущие налоговые периоды.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Как перестать платить торговый сбор?

Даже если вы использовали торговый объект всего один раз, торговый сбор придется заплатить за весь квартал. Поэтому если вы прекращаете торговую деятельность совсем или не планируете что-то продавать в ближайшем будущем, стоит сняться с учета.

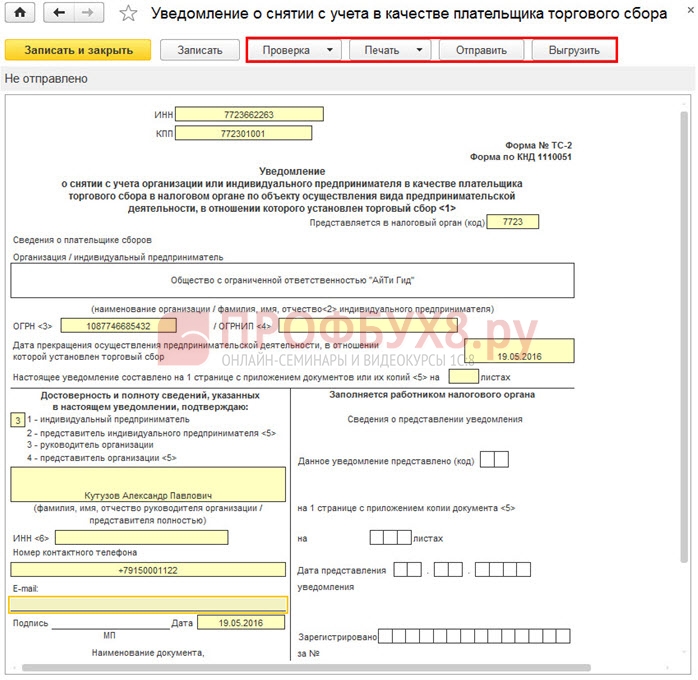

Для этого подайте уведомление по форме ТС-2 в инспекцию, в которой вы числитесь как плательщик торгового сбора. Это нужно сделать в течение 5 рабочих дней с даты фактического прекращения торговли. Если вы подадите уведомление позже, вас снимут с учета только на дату уведомления — получится переплата по сбору.

Порядок направления уведомлений такой же, как при постановке на учет. Подавать его нужно в ту же инспекцию, в которой вы стоите на учете как плательщик торгового сбора.

Если вы закрываете только часть торговых объектов, подайте уведомление по форме ТС-1, а в первом поле бланка укажите признак 3 «прекращение объекта обложения сбором».

Онлайн-сервис Контур.Бухгалтерия следит за всеми изменениями по торговому сбору. Ведите учет в нашем сервисе, начисляйте зарплату, отправляйте отчетность и будьте в курсе всех нововведений. Мы подскажем, что делать. Первый месяц работы в сервисе бесплатен для всех новых пользователей.

До 26 октября 2015 года московские предприниматели должны впервые уплатить торговый сбор. За последние месяцы ФНС России и Минфин успели выпустить несколько писем, в которых дали разъяснения о порядке его уплаты.

1. Заполнение кода по ОКТМО при уплате торгового сбора

В письме от 26.06.15№ ГД-4-3/11229@ ФНС говорила о том, что в платежках надо ставить код территории инспекции, в которой компания или предприниматель состоит на учете как плательщик торгового сбора.

Однако в письме от 15.09.15 № ГД-4-3/16205 содержатся уточнения: при уплате торгового сбора по месту нахождения объекта недвижимого имущества необходимо указывать код по ОКТМО по месту осуществления торговой деятельности, а не по месту постановки на учет в качестве плательщика торгового сбора.

2. Отражение суммы торгового сбора в декларации по налогу на прибыль

Как отразить сумму торгового сбора в декларации по налогу на прибыль, ФНС подробно объясняет в письме от 12.08.2015 № ГД‑4-3/14174. В этом же документе приводятся примеры заполнения отчетности.

3. Ошибочное представление уведомления о постановке на учет в качестве плательщика торгового сбора

В письме от 20.08.2015 № ГД-4-3/14721@ ФНС рекомендует налогоплательщикам в такой ситуации представить в соответствующий налоговый орган заявление (пишется в произвольной форме).

Информация, которую необходимо указать: наименование организации (Ф.И.О. (при наличии) индивидуального предпринимателя), ИНН, причины представления заявления. Также подкрепляются копии ошибочно поданного уведомления.

4. Торговля путем отпуска товаров со склада и торговля через объекты стационарной торговой сети — в чем отличие?

В письме Минфина РФ склад определяется как здание (строение, сооружение) или его часть, где хранятся товарно-материальные ценности.

Склад признается объектом стационарной торговой сети в том случае, если его площадь включает помещение для выкладки и демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с ними, а также прохода покупателей. Следовательно, если склад не соответствует этим требованиям, то он не признается объектом стационарной торговой сети.

5. Торговый сбор и интернет-торговля и доставка товаров курьером, служебным транспортом или почтой

В письме Минфина РФ уточняется: если при осуществлении торговли с использованием доставки товаров нельзя определить площадь торгового объекта, из которого осуществляется доставка, то такой вид деятельности не подпадает под торговую деятельность в виде торговли через объекты торговой сети.

В письме делается вывод, что торговля с использованием доставки товаров, заказанных через интернет или по телефону, признается торговлей, которая осуществляется путем отпуска товаров со склада.

6. Офис как объект осуществления торговли

Площадь торгового объекта — это помещение, предназначенное для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с ними при продаже товаров, а также для прохода покупателей (ст. 2 Закона о торговой деятельности), уточняется в письме Минфина РФ от 15.07.2015 № 03-11-10/40730.

Ведение торговой деятельности в офисе не является объектом обложения, если:

- офис не соответствует требованиям к торговому объекту;

- офис не может быть признан зданием, сооружением, помещением или торговой точкой, с использованием которых осуществляется деятельность, в отношении которой установлен торговый сбор.

7. Отражение иностранной компанией суммы торгового сбора в декларации по налогу на прибыль

Иностранные организации, которые ведут деятельность в России через постоянные представительства, являются налогоплательщиками налога на прибыль организаций и могут быть признаны плательщиками торгового сбора.

В случае осуществления налогоплательщиком налога на прибыль вида предпринимательской деятельности, в отношении которого установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога на прибыль организаций, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (на сегодняшний день — бюджет Москвы), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога. Основание — п. 10 ст. 286 НК РФ.

Поскольку в налоговой декларации по налогу на прибыль иностранной организации нет полей для отражения торгового сбора, то могут возникнуть вопросы, как ее заполнять. Форма утверждена приказом МНС России от 05.01.2004 № БГ-3-23/1.

В письме от 28.09.2015 № ГД-4-3/16910@ ФНС России подробно разъясняется, как нужно заполнять налоговую декларацию при уплате торгового сбора до внесения в нее соответствующих изменений.

8. Уменьшение налога по УСН на торговый сбор

Налогоплательщик, применяющий УСН с объектом налогообложения «доходы» и осуществляющий деятельность, в отношении которой установлен торговый сбор, может уменьшить сумму налога по УСН по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование, в котором установлен торговый сбор, на сумму торгового сбора, уплаченного в течение налогового (отчетного) периода. Основание — п. 8 ст. 346.21 НК РФ.

Уменьшение налога на сумму торгового сбора производится в дополнение к суммам уменьшения, установленным п. 3.1 ст. 346.21 НК РФ. Но налог не может быть уменьшен на сумму указанных расходов более чем на 50%.

Минфин в письме разъясняет, можно ли применить ограничение в размере 50% от суммы налога при вычете торгового сбора из сумм налога по УСН. Ответ: только для целей п. 3.1 ст. 346.21 НК РФ. Следовательно, те, кто применяет УСН с объектом налогообложения «доходы», могут уменьшить налог на расходы, которые названы в п. 3.1 ст. 346.21 НК РФ, но не более чем на 50%, и на сумму торгового сбора.

9. Услуги общественного питания и торговый сбор

Услуги общественного питания не являются торговой деятельностью в целях гл. 33 Кодекса. Не признается торговой деятельностью и реализация покупной продукции, если она является составной частью таких услуг.

В письме уточняется, что «определение объекта осуществления торговли гл. 33 Кодекса привязано к осуществлению вида деятельности, в отношении которого установлен торговый сбор, на этом объекте». Исходя из этого, объекты организации общественного питания, если с их использованием оказываются только услуги общественного питания, не признаются объектами осуществления торговли в целях гл. 33 Кодекса.

10. Розничный рынок включает площади, не используемые для торговли. Как рассчитывать торговый сбор?

Розничный рынок — это имущественный комплекс для продажи товаров (выполнения работ, оказания услуг) на основе свободно определяемых непосредственно при заключении договоров розничной купли-продажи и договоров бытового подряда цен; он имеет в своем составе торговые места (ст. 3 Федерального закона от 30 декабря 2006 года № 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации»).

При исчислении торгового сбора берется в расчет общая площадь розничного рынка, которая определяется на основании всех площадей, которые указаны в инвентаризационных и правоустанавливающих документах.

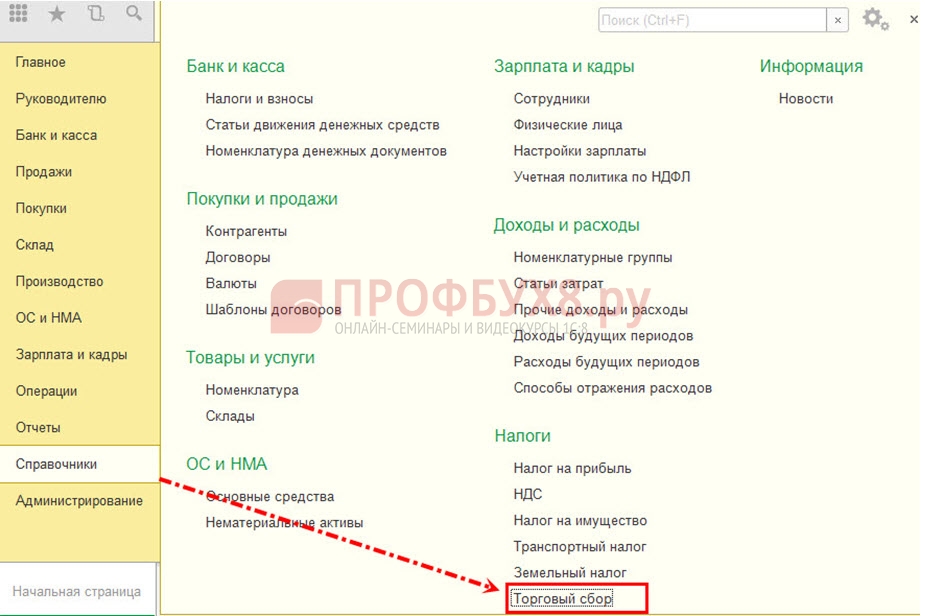

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

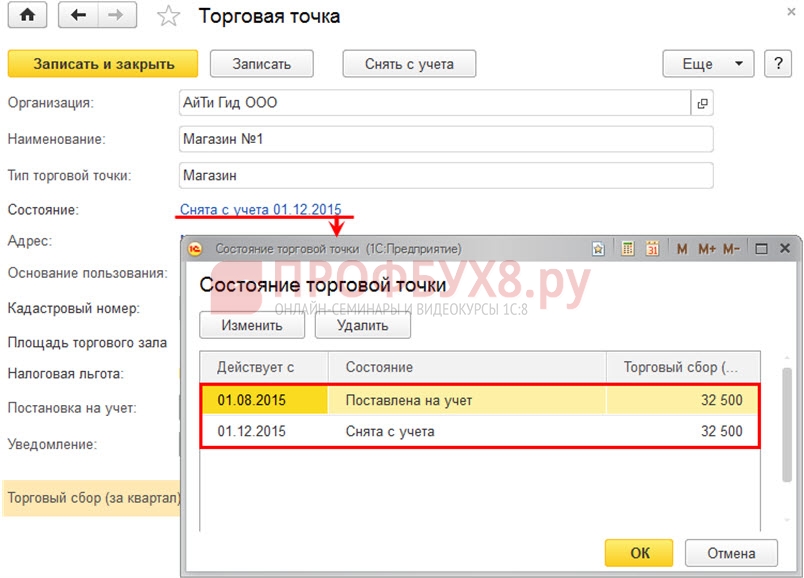

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

Поле «Состояние» показывает текущее состояние торговой точки:

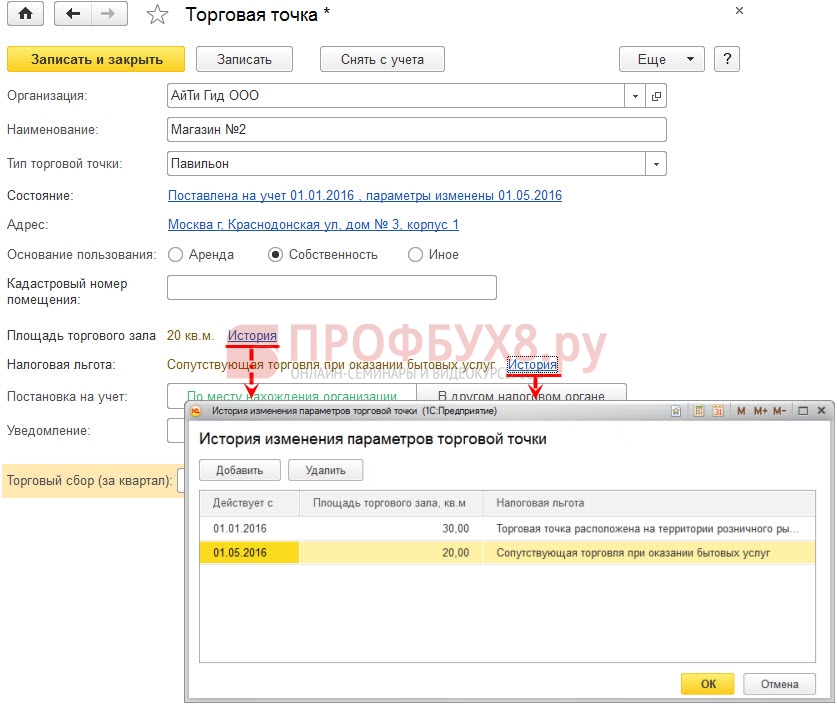

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

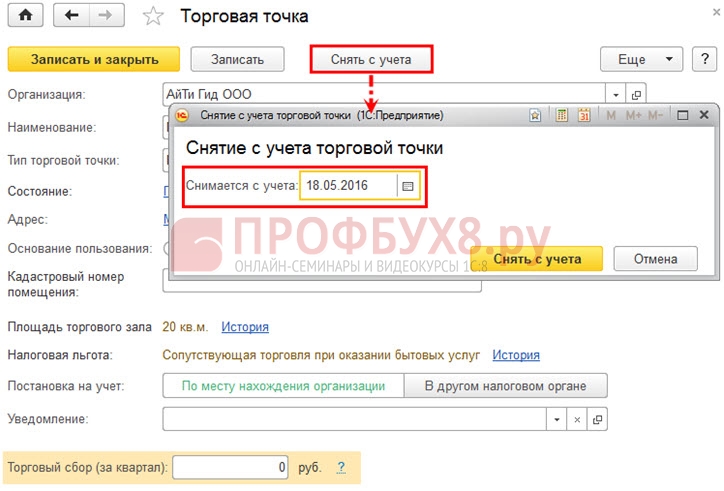

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

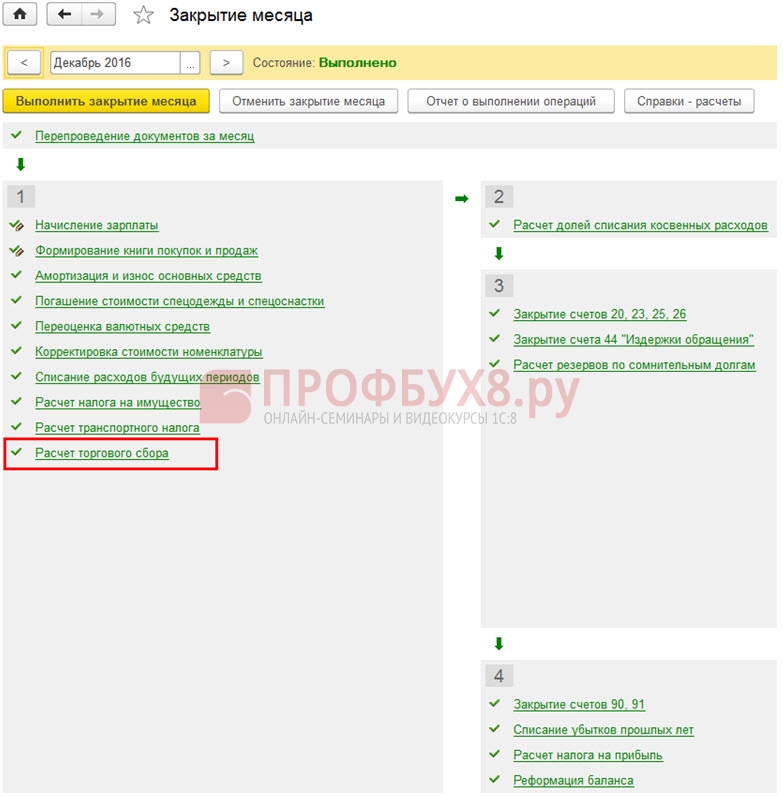

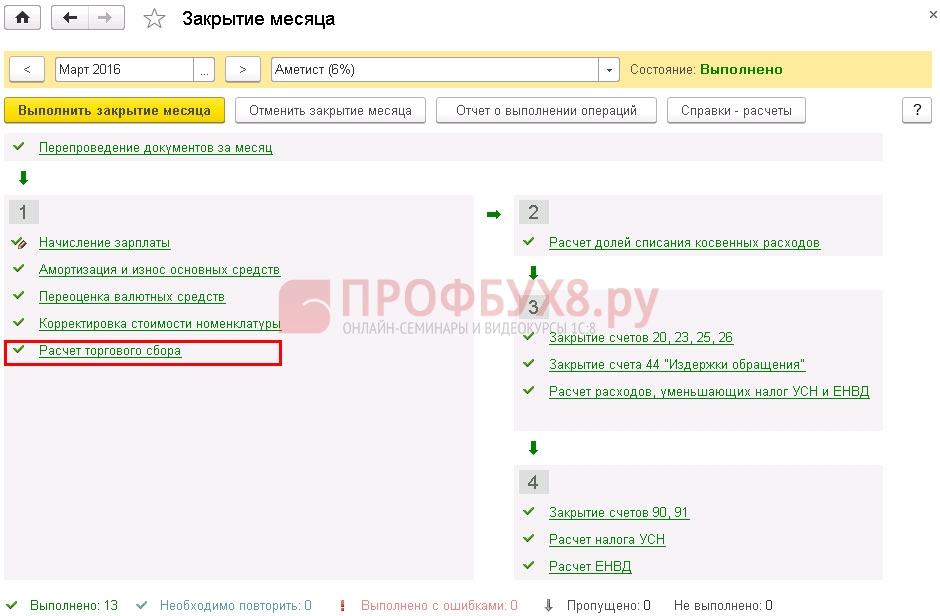

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

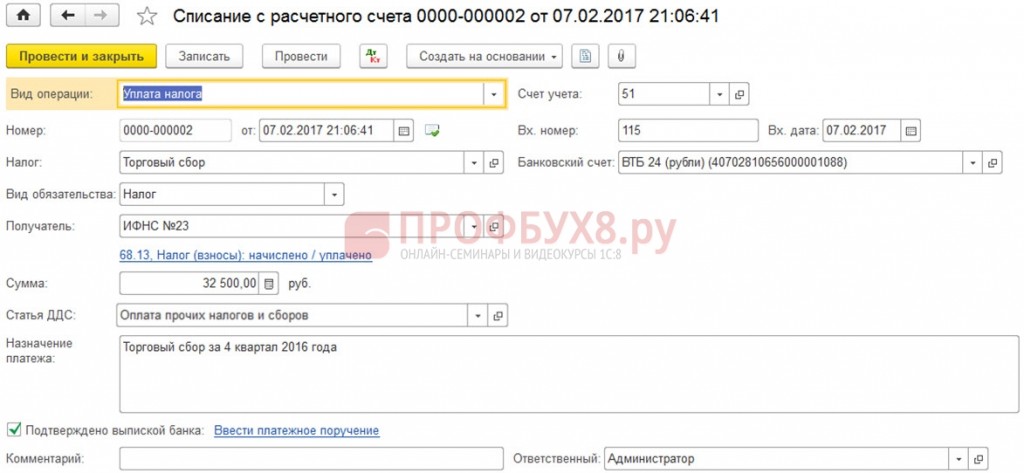

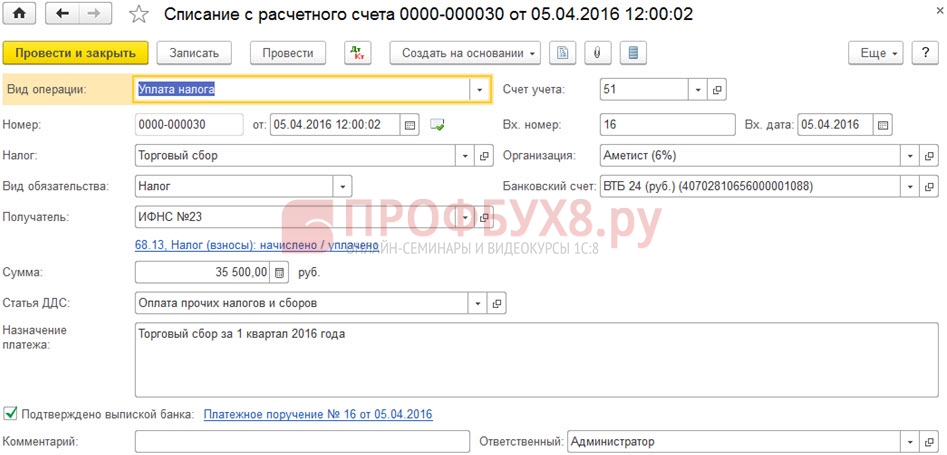

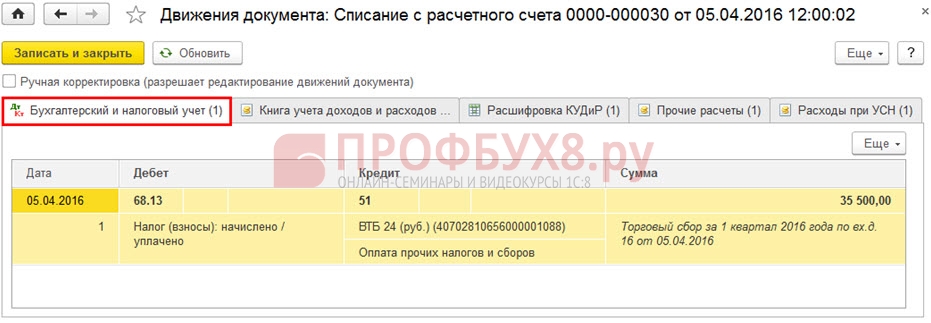

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

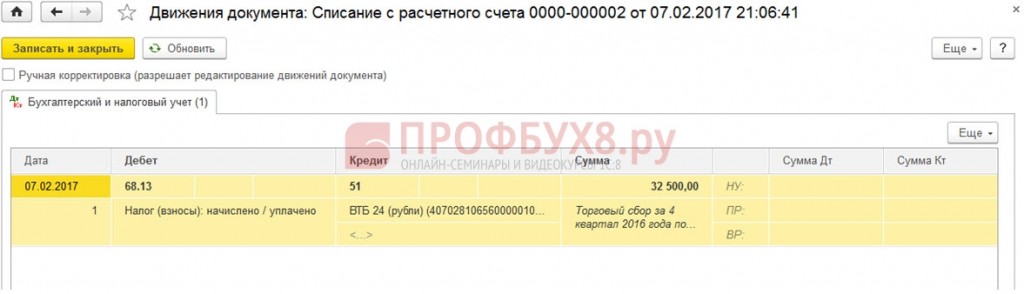

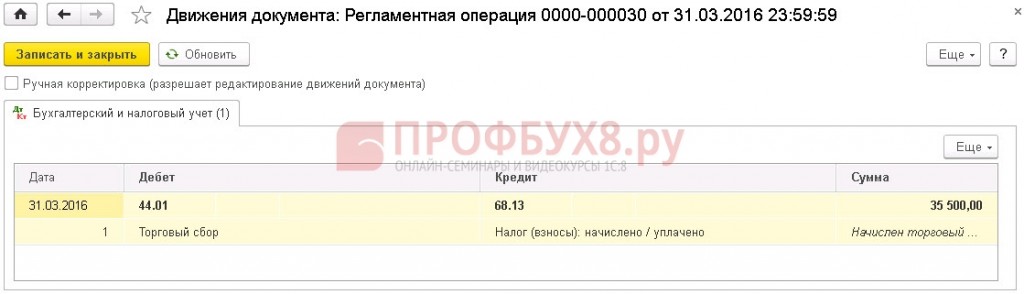

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

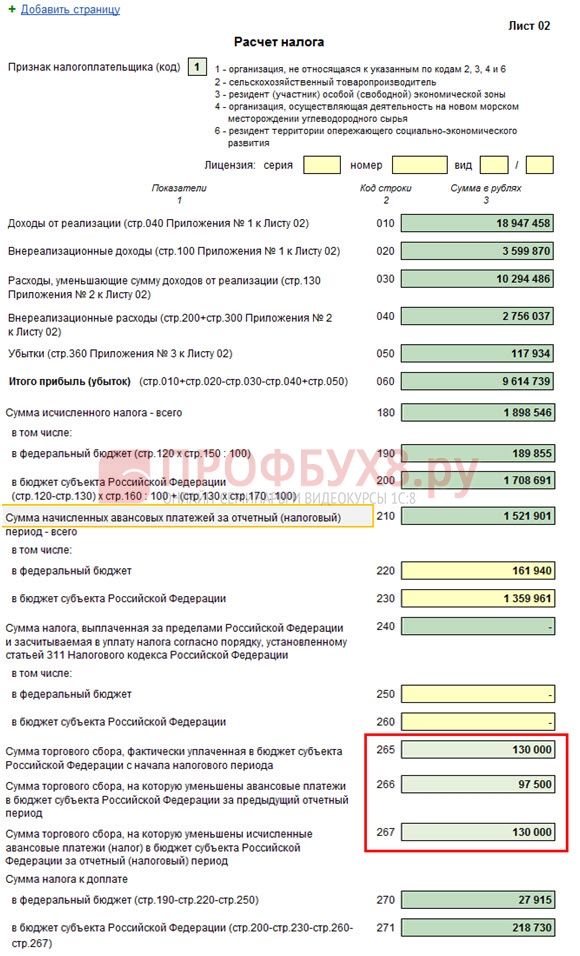

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

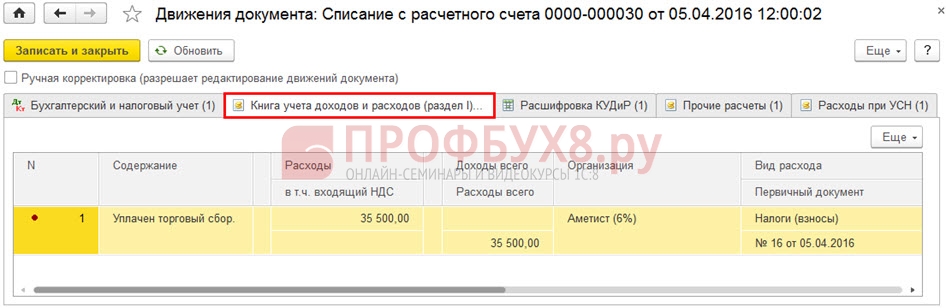

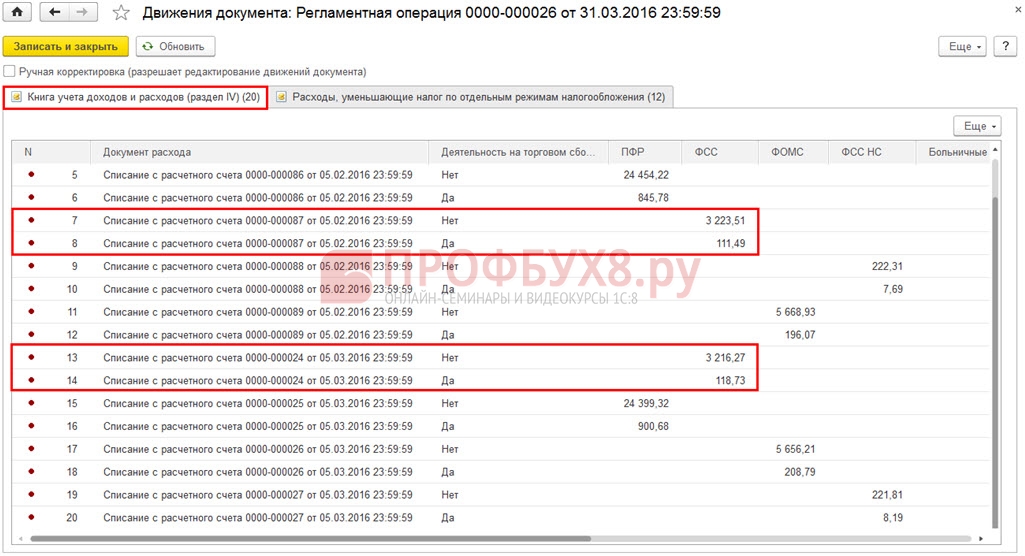

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

При УСН с объектом налогообложения «Доходы» перечисленные за отчетный период торговый сбор и страховые взносы снижают сумму налога (авансовых платежей) по УСН (п.8 ст.346.21 НК РФ):

Следовательно, если в торговой организации совмещаются виды деятельности, в отношении которых установлен торговый сбор и для которых торговый сбор отсутствует, то нужно предусмотреть раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а также распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

Как рассчитать торговый сбор и зачесть его при исчислении УСН

Чтобы рассчитать торговый сбор и зачесть его при исчислении УСН, в 1С 8.3 необходимо выполнить следующие действия.

Шаг 1. Зарегистрировать торговую точку

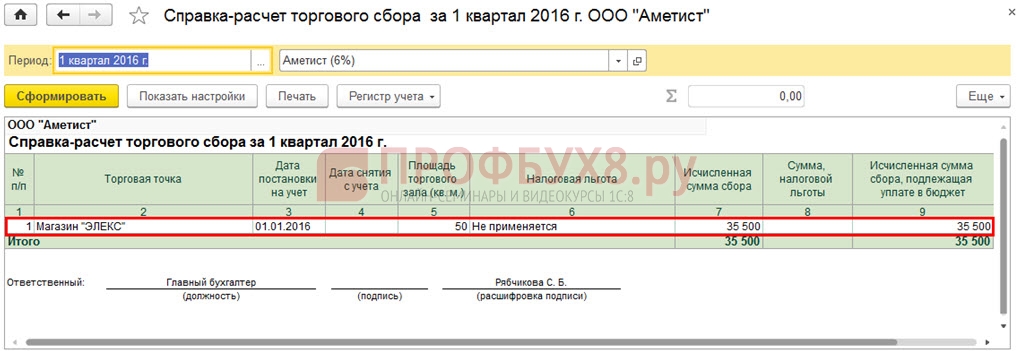

Допустим, в организации зарегистрирована торговая точка площадью 50 кв.м. Торговый сбор за квартал равен 35 500руб.

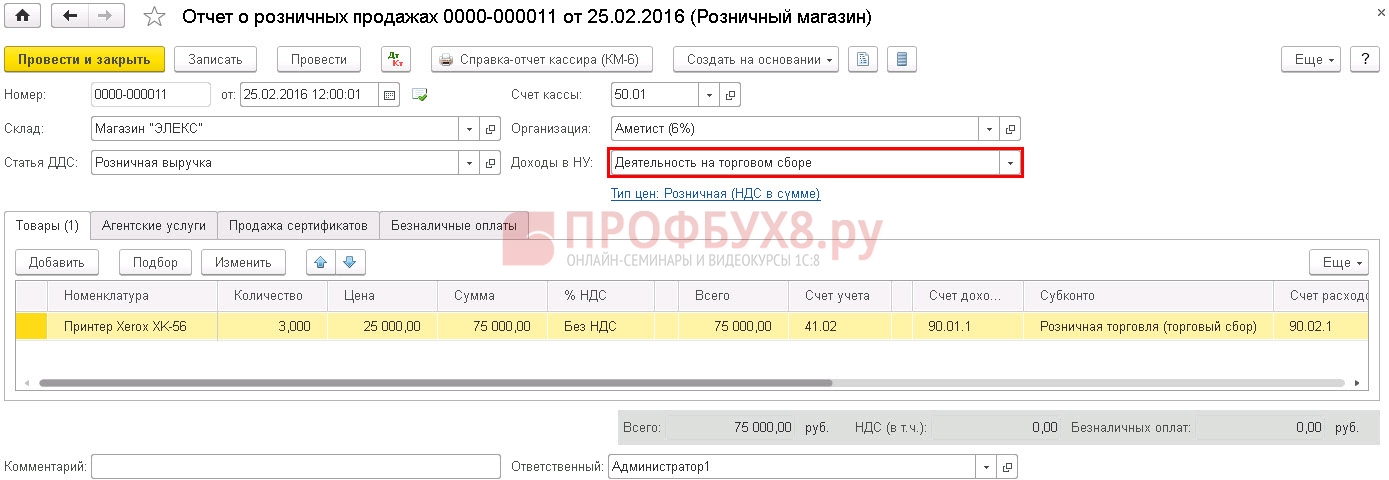

Шаг 2. Отразить реализацию товара по деятельности, в отношении которой необходимо начислять торговый сбор

В документах реализации и в поле «Доходы НУ» нужно указать «Деятельность на торговом сборе»:

Этот выбор реализован так же в документе «Реализация (акт, накладная)».

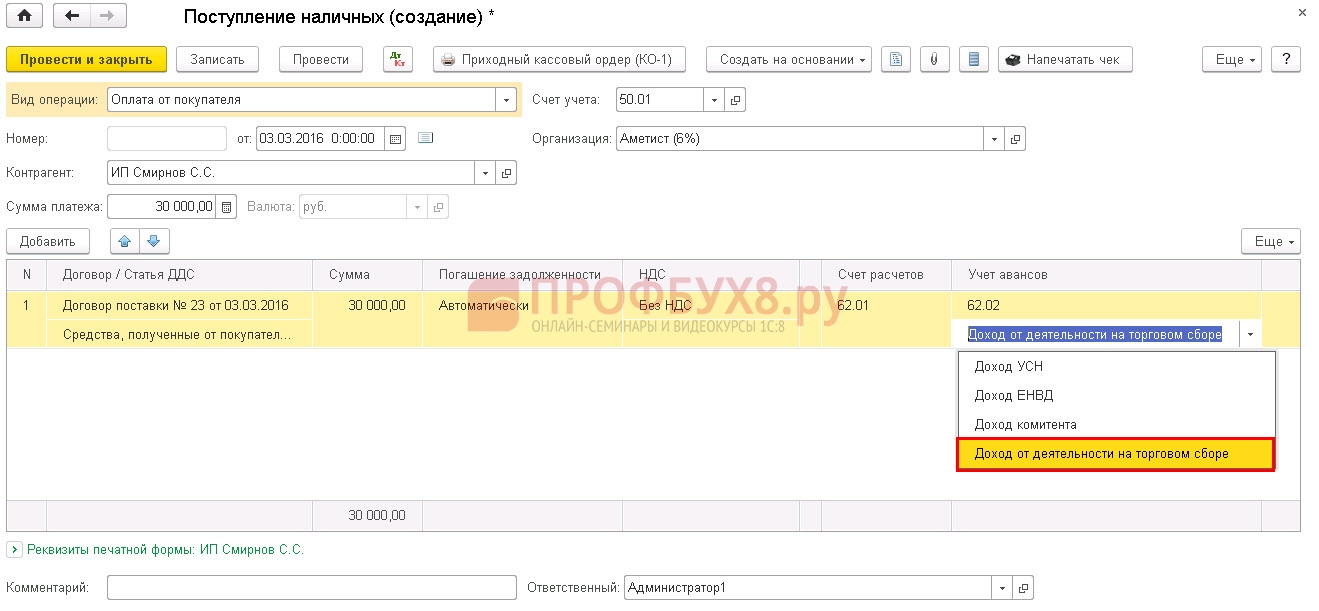

Шаг 3. Отразить авансы, полученные по деятельности, в отношении которой установлен торговый сбор

В документах «Поступление на р/счет» и «Поступление наличных» в поле «Аванс в НУ» нужно установить «Доход от деятельности на торговом сборе»:

Шаг 4. Начислить торговый сбор за текущий квартал

Операция выполняется документом «Закрытие месяца. Расчет торгового сбора». Справка-расчет торгового сбора в 1С 8.3:

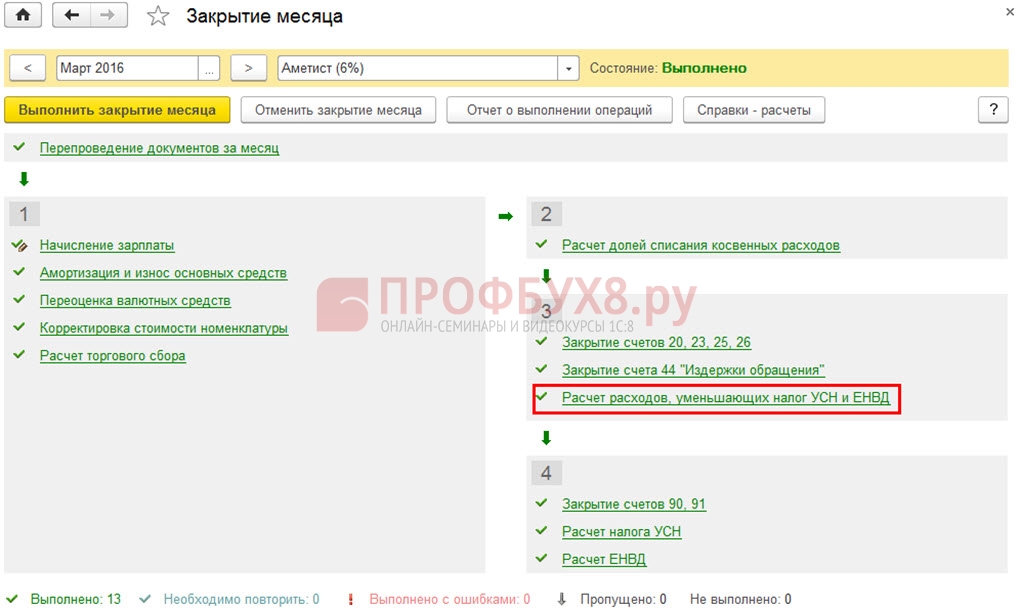

Шаг 5. Определить сумму расходов, уменьшающих УСН согласно п. 3.1. ст. 246.21 НК РФ, относящуюся к деятельности на торговом сборе

Перечисленные в течение квартала пособия, страховые взносы, уменьшающие УСН, распределяются пропорционально доходам, зарегистрированным в КУДиР, на виды деятельности, облагаемые и не облагаемые торговым сбором.

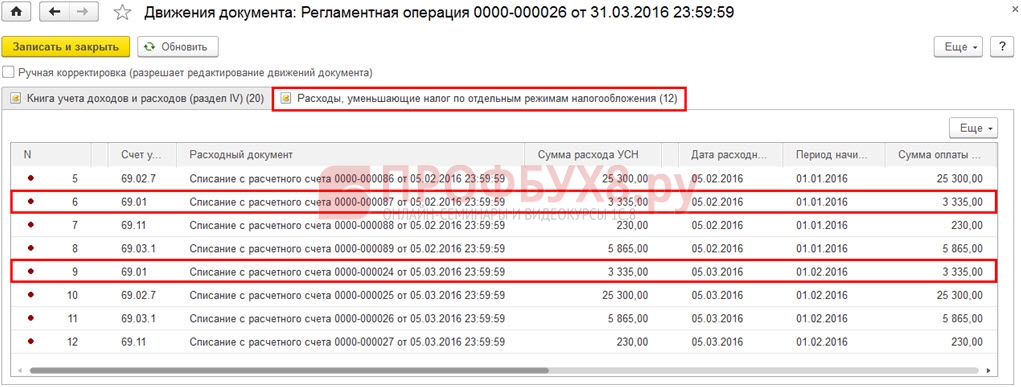

Данная операция в 1С 8.3 выполняется документом «Закрытие месяца. Расчет расходов, уменьшающих УСН и ЕНВД»:

Результат распределения расходов за II квартал приведен на рисунке:

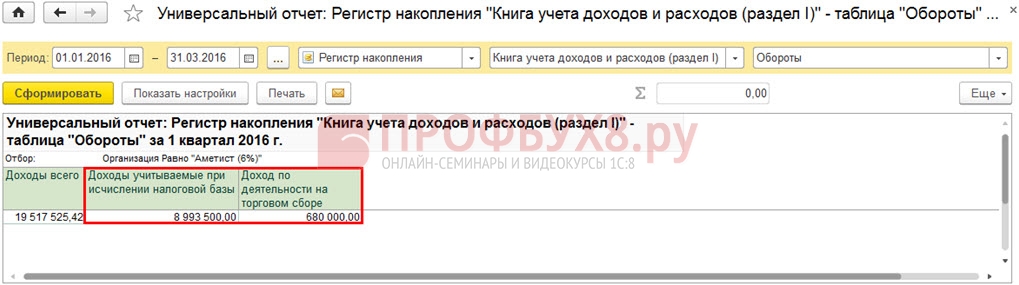

Чтобы проверить правильность распределения расходов, необходимо рассчитать за каждый месяц долю доходов по деятельности на торговом сборе (Доля доходов ТС) в общей сумме доходов, отраженных в НУ по формуле:

- Доходы ТС – доходы по виду деятельности, в отношении которой установлен торговый сбор;

- «Доходы ТС» и «Доходы всего» рассчитываются нарастающим итогом с начала года.

В таблице представлен расчет доли доходов от деятельности на торговом сборе за Январь 2016г. – Июнь 2016г.:

Данные для таблицы следует брать из отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел I). Суммы для расчета доли доходов в марте 2016г. приведены на рисунке:

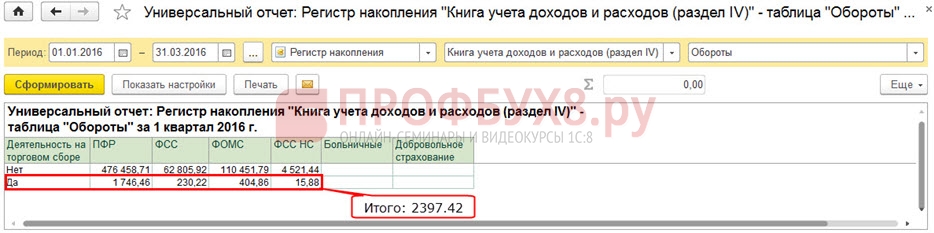

Сумма страховых взносов, пособий, уменьшающих налог по УСН, по деятельности, облагаемой торговым сбором (Расходы ТС) рассчитывается по формуле:

Пример расчета суммы расходов в ФСС, приходящейся на деятельность, облагаемой торговым сбором:

Общую сумму расходов по деятельности на торговом сборе можно определить с помощью отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел IV)»:

Как избежать ошибок при отражении доходов и расходов при УСН в 1С 8.3 рассмотрено на нашем семинаре:

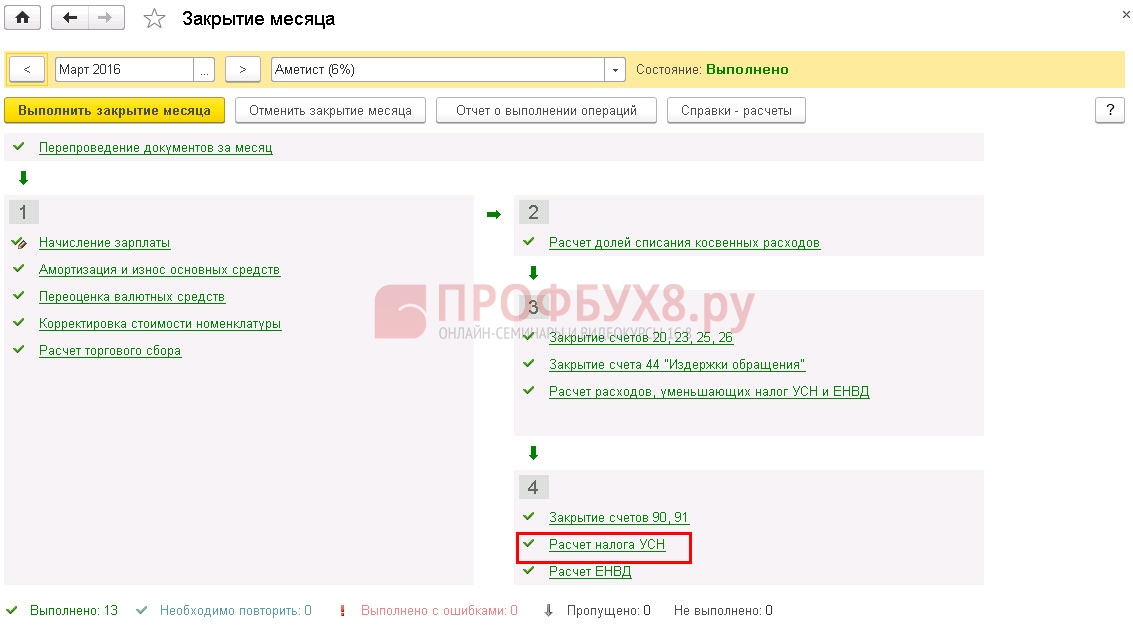

Шаг 6. Расчет авансового платежа по УСН за квартал

Операция производится документом «Закрытие месяца. Расчет налога УСН»:

В рассматриваемом примере торговый сбор, рассчитанный за I квартал 2016г., перечислен в бюджет 05.04.2016г. Поэтому, при расчете авансовых платежей по УСН за I квартал 2016г. сумма торгового сбора не уменьшает исчисленную сумму:

Во II квартале 2016г. сумма перечисленного торгового сбора полностью учтена при расчете авансовых платежей:

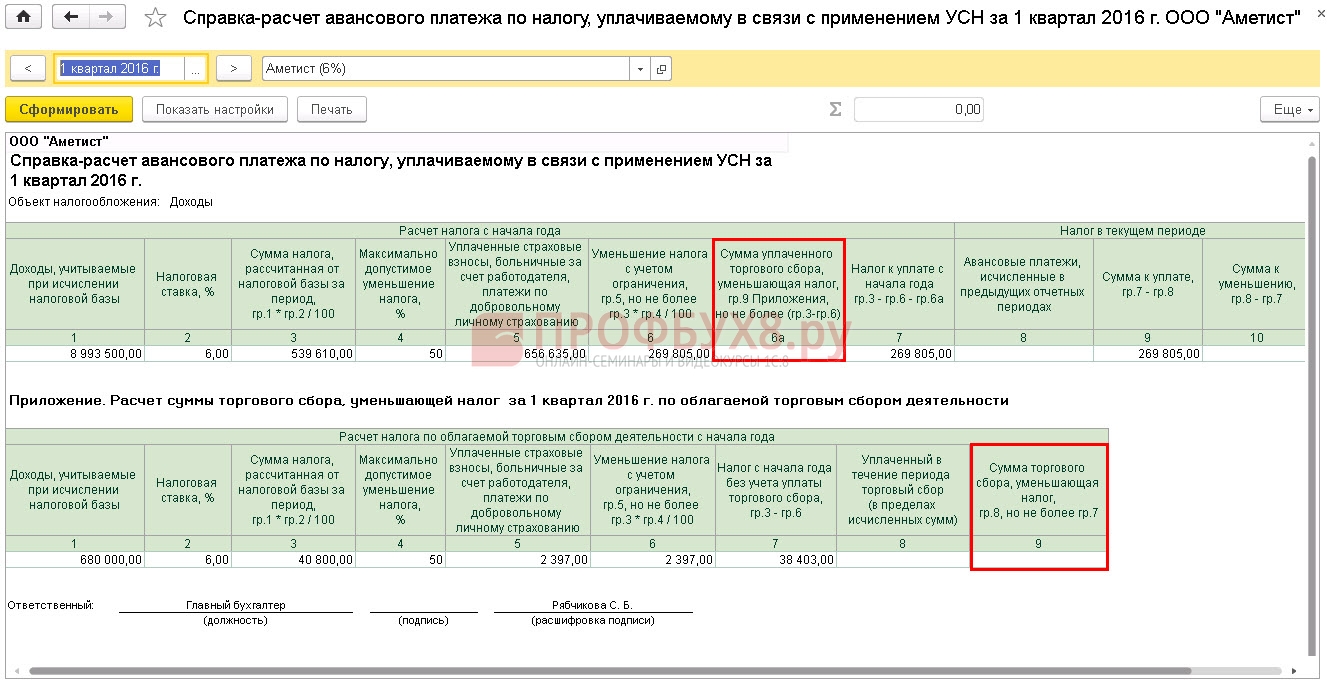

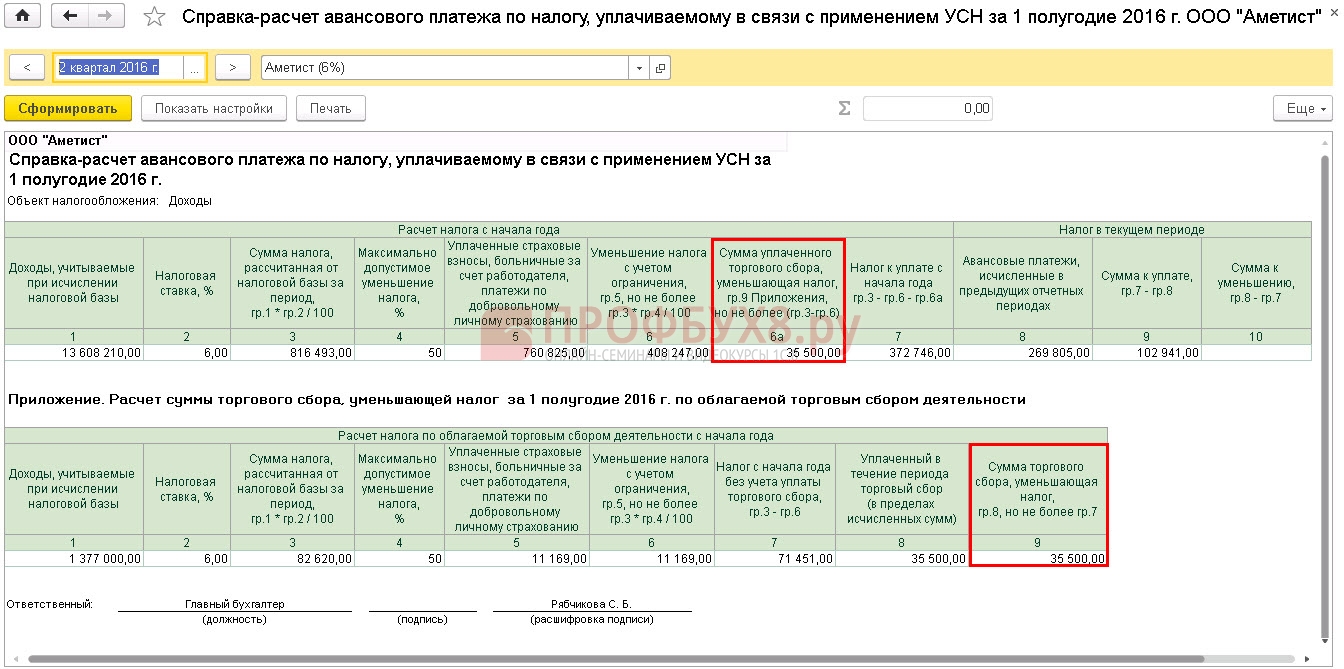

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором исчислен авансовый платеж по УСН в сумме 82 620.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 82 620.00 – 11 169.00 = 71 451.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 35 500 руб. не превышает исчисленную сумму налога 71 451.00 руб., следовательно он будет полностью учитываться при расчете авансового платежа по УСН за II квартал (п. 6а Справки-расчета).

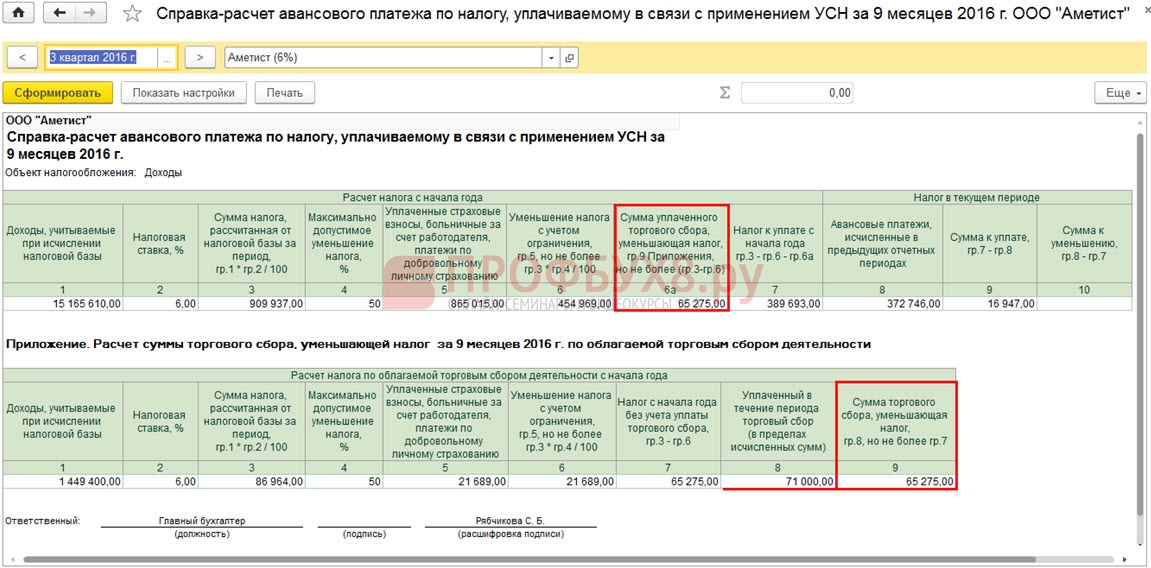

В III квартале сумма перечисленного торгового сбора частично учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором, исчислен авансовый платеж по УСН в сумме 86 964.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 86 964.00 – 21 689.00 = 65 275.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 71 500 руб. превышает исчисленную сумму налога 65 275.00 руб., поэтому при расчете авансового платежа по УСН за III квартал будет учтена сумма торгового сбора 65 275.00 руб. (п. 6а Справки-расчета).

При заполнении раздела 2.1.2:

Отражение исчисленных сумм в декларации по УСН:

от 12 августа 2015 года N ГД-4-3/14174@

О порядке отражения в налоговой декларации по налогу на прибыль организаций сумм торгового сбора

* Вероятно, ошибка оригинала. Следует читать "от 29.11.2014". - Примечание изготовителя базы данных.

Согласно пункту 4 статьи 4 Федерального закона N 382-ФЗ торговый сбор может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе не ранее 01.07.2015. В муниципальных образованиях, не входящих в состав городов федерального значения Москвы, Санкт-Петербурга и Севастополя, торговый сбор может быть введен только после принятия соответствующего федерального закона.

В соответствии с пунктом 10 статьи 286 Кодекса в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога на прибыль организаций (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

При этом необходимо иметь в виду, что данное положение не применяется в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

На территории города Москвы торговый сбор введен с 01.07.2015 Законом города Москвы от 17.12.2014 N 62 "О торговом сборе".

В этой связи до внесения изменений в налоговую декларацию по налогу на прибыль организаций, форма и порядок заполнения которой утверждены приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ (зарегистрирован в Минюсте России 17.12.2014, регистрационный номер 35255), уменьшение суммы налога на прибыль организаций, исчисленной для уплаты в бюджет города Москвы, на сумму фактически уплаченного торгового сбора рекомендуется отражать в налоговой декларации в следующем порядке.

1. При расчете налога на прибыль организаций за налоговый период (авансовых платежей за отчетный период) учитывается торговый сбор, фактически уплаченный в бюджет города Москвы с начала налогового периода до даты уплаты налога (авансового платежа). Например, если торговый сбор за 3 квартал 2015 года уплачен 15 октября, то сумма этого сбора может уменьшить сумму исчисленного авансового платежа по налогу на прибыль организаций в бюджет города Москвы в налоговой декларации за 9 месяцев 2015 года. Уплаченный торговый сбор за 3 и 4 кварталы 2015 года - уменьшить соответствующую сумму исчисленного налога по налоговой декларации за 2015 год.

При этом необходимо отметить, что положения пункта 10 статьи 286 Кодекса позволяют на уплаченный торговый сбор за 4 квартал уменьшить исчисленный налог в налоговой декларации за налоговый период (год) либо уменьшить исчисленные авансовые платежи в налоговой декларации за первый квартал следующего налогового периода.

В случае, если сумма торгового сбора превышает сумму исчисленного по итогам соответствующего отчетного (налогового) периода авансового платежа (налога на прибыль), то торговый сбор учитывается в налоговых декларациях в пределах этого исчисленного авансового платежа (налога).

2. Учитывая, что налоговая декларация не содержит специальных строк для учета торгового сбора при исчислении налога (авансовых платежей), рекомендуется для отражения указанного сбора использовать строки 240 и 260 Листа 02, строки 090 Приложения N 5 и N 6 к Листу 02. Порядок отражения в этих строках сумм торгового сбора аналогичен порядку их заполнения, предусмотренному в случае зачета сумм налога, выплаченных за пределами Российской Федерации, в уплату налога в Российской Федерации. В частности:

2.1. В налоговой декларации организации, расположенной на территории города Москвы и не имеющей обособленных подразделений.

По строкам 240 и 260 Листа 02 налоговой декларации суммы уплаченного торгового сбора указываются нарастающим итогом с начала налогового периода в изложенном выше порядке.

При этом сумма учитываемого торгового сбора не может превышать сумму налога (авансового платежа), исчисленного для уплаты в бюджет города Москвы и отраженного по строке 200 Листа 02 налоговой декларации. Например, если за 9 месяцев 2015 года авансовый платеж налога на прибыль для уплаты в бюджет города Москвы исчислен в сумме 1800 руб., а торговый сбор за 3 квартал 2015 года уплачен в сумме 2000 руб., то в налоговой декларации торговый сбор может быть учтен в уменьшение авансового платежа только в размере 1800 рублей. Если сумма исчисленного налога на прибыль для уплаты в бюджет города Москвы по итогам 2015 года превысит сумму уплаченного торгового сбора за 3 квартал (2000 руб.) и за 4 квартал (2000 руб.) 2015 года, то в налоговой декларации за календарный год торговый сбор может быть учтен в уменьшение налога в общей сумме (4000 руб.).

Если налогоплательщик производит зачет налога, уплаченного за пределами Российской Федерации, и уплачивает торговый сбор, то суммы засчитываемого налога и торгового сбора для заполнения указанных выше строк налоговой декларации суммируются. При этом суммированный показатель по строке 260 Листа 02 не может превышать сумму налога (авансового платежа), отраженного по строке 200 Листа 02 налоговой декларации.

Для исключения двойного учета сумм торгового сбора при исчислении налога на прибыль (авансовых платежей) нарастающим итогом и определения налоговых обязательств с учетом ранее начисленных авансовых платежей, при расчете показателя по строке 230 Листа 02 сумма начисленных авансовых платежей уменьшается на сумму торгового сбора, учтенного в уменьшение налога (авансового платежа) в налоговой декларации за предыдущий отчетный период. Например, на сумму торгового сбора, учтенного по строке 260 Листа 02 в уменьшение авансовых платежей за 9 месяцев 2015 года, уменьшается показатель по строке 230 Листа 02 налоговой декларации за 2015 год.

Примеры заполнения налоговой декларации приведены в Приложениях N 1 и N 2 к настоящему письму.

2.2. В налоговой декларации организации, расположенной на территории города Москвы и имеющей обособленные подразделения в других субъектах Российской Федерации, а также в налоговой декларации организации, расположенной вне города Москвы и имеющей обособленное подразделение (группу обособленных подразделений) на территории города Москвы.

В налоговых декларациях таких организаций уплаченный торговый сбор указывается по строке 090 Приложения N 5 к Листу 02 (с кодами 1, 2, 3, 4 по реквизиту "Расчет составлен (код)"), в которых исчисляется налог (авансовые платежи) для уплаты в бюджет города Москвы. При этом сумма торгового сбора (показатель строки 090) не может превышать сумму исчисленного налога (авансового платежа), указанного по строке 070 данного Приложения.

При зачете налогоплательщиком налога, выплаченного за пределами Российской Федерации, сумма засчитываемого налога и сумма торгового сбора не может в совокупности превышать сумму исчисленного налога (авансового платежа) по строке 070 Приложения N 5 к Листу 02.

Кроме того, при определении показателя по строке 080 Приложения N 5 к Листу 02 сумма начисленных авансовых платежей уменьшается на сумму торгового сбора, учтенного в уменьшение авансового платежа в налоговой декларации за предыдущий отчетный период. Например, на сумму торгового сбора, учтенного по строке 090 указанного Приложения в уменьшение авансовых платежей за 9 месяцев 2015 года, уменьшается показатель по строке 080 Приложения N 5 к Листу 02 налоговой декларации за 2015 год.

Помимо отражения в Приложениях N 5 к Листу 02, в налоговых декларациях организаций, указанных в пункте 2.2 настоящего письма, уплаченный торговый сбор учитывается при расчете показателей Листа 02. Так, в Листе 02 уплаченный торговый сбор учитывается при формировании показателей по строкам 240 и 260, а при расчете показателей для строк 210 и 230 начисленные суммы авансовых платежей уменьшаются на сумму торгового сбора, учтенного в уменьшение авансового платежа в налоговой декларации за предыдущий отчетный период.

2.3. В налоговой декларации по консолидированной группе налогоплательщиков.

Порядок учета суммы торгового сбора в случае его уплаты несколькими участниками консолидированной группы налогоплательщиков (далее - КГН) для целей налогообложения прибыли организаций изложен в письме Министерства финансов Российской Федерации от 28.07.2015 N 03-03-10/43490 (доведено до налоговых органов письмом Федеральной налоговой службы от 12.08.2015 N ГД-4-3/14100@).

В частности, в письме разъяснено, что ответственный участник КГН вправе уменьшить суммы налога на прибыль организаций (авансовых платежей), исчисленного по итогам налогового (отчетного) периода, приходящиеся на участника КГН - плательщика торгового сбора и подлежащие зачислению в бюджет того субъекта Российской Федерации, в котором у такого участника КГН имеется объект обложения указанным сбором, на суммы торгового сбора, фактически им уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Соответственно, в налоговой декларации по КГН сумму уплаченного торгового сбора рекомендуется отражать по строке 090 Приложения N 6 к Листу 02, в котором исчисляется налог (авансовые платежи) для уплаты в бюджет города Москвы. При этом сумма фактически уплаченного участником КГН торгового сбора, которая может быть учтена в уменьшение исчисленного налога (авансового платежа), не должна превышать сумму налога (авансового платежа), приходящегося на данного участника КГН и подлежащего зачислению в бюджет города Москвы, приведенного по строке 070 Приложения N 6а к Листу 02 налоговой декларации.

Помимо этого, порядок отражения в налоговой декларации по КГН сумм торгового сбора аналогичен порядку заполнения Листа 02 и Приложений N 5 к этому Листу, изложенному выше.

Действительный государственный

советник Российской Федерации

3 класса

Д.Ю.Григоренко

Приложение N 1

Примеры заполнения налоговых деклараций по налогу на прибыль организацией, не имеющей обособленных подразделений и уплачивающей в течение налогового периода только авансовые платежи по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев)

1 вариант - организация не заявляла о зачете налогов, выплаченных в соответствии с законодательством иностранных государств;

2 вариант - организация засчитывает налог, выплаченный за пределами Российской Федерации, при уплате налога в Российской Федерации (ст.311 Налогового кодекса Российской Федерации).

Исходные данные:

Организация осуществляет виды предпринимательской деятельности, в отношении которых в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор.

Торговый сбор за 3 кв. уплачен в октябре 2015 года в сумме 2000 руб.;

за 4 кв. уплачен в январе 2016 года в сумме 2000 рублей.

Читайте также: