Налогообложение холдингов в россии

Опубликовано: 30.04.2024

| По мере естественного роста и развития бизнеса компания рано или поздно сталкивается с необходимостью упорядочения своей организационной структуры. Нередко это, к сожалению, происходит на стадии, когда бизнес уже начинает терять управляемость или как минимум эффективность, однако многие дальновидные предприниматели задумываются об этом заранее. В российском бизнесе реорганизация часто осуществляется путем создания холдинговых структур. Как с помощью свойственной холдингам субординации компаний добиться оптимизации финансовых потоков, включая налоговую оптимизацию, рассказывается в предлагаемой вниманию читателя статье. |

Типовой проект

Холдинг — это объединение юридических лиц, связанных между собой отношениями экономической субординации (обычно реализуемой через отношения владения). За счет такой субординации вся структура в целом управляема, но при этом есть возможность обеспечить относительную самостоятельность отдельных ее элементов, необходимую для экономически эффективной работы системы. Любой холдинг, как правило, состоит из типовых элементов: разного рода юридических лиц, находящихся между собой в тех или иных отношениях (а именно, в отношениях владения и договорных). Выбор организационно-правовых форм таких юридических лиц в целом небогат. Однако основные различия между ними состоят не в организационно-правовой форме, а в функциональном назначении того или иного элемента схемы. Пожалуй, к основным функциям подразделений типичного холдинга можно отнести следующие (для определенности предположим, что речь идет о производственном холдинге):

- Производство.

- Маркетинг.

- Сбыт готовой продукции.

- Снабжение сырьем и материалами.

- Финансирование подразделений холдинга.

- Владение акциями (долями) других организаций холдинга.

- Владение интеллектуальной собственностью (и аккумулирование роялти).

- Управление другими организациями холдинга.

- Оказание услуг другим организациям холдинга (юридических, бухгалтерских, предоставление персонала и т. д.).

Естественно, различные функции могут в принципе совмещаться в одном элементе. Структуру холдинга в корпоративном смысле (из каких юридических лиц он состоит) следует отличать от его организационной структуры в управленческом смысле, а также от финансовой структуры. В этом последнем смысле элементарными ячейками холдинга являются не юридические лица, а так называемые центры ответственности.

Несмотря на многообразие существующих целей и методов их достижения, корпоративная и организационная структуры всех холдингов во многом подобны. Более того, можно даже представить себе некий идеальный "типовой проект" холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для "подгонки" под конкретную ситуацию.

Попытаемся изобразить крупномасштабную структуру такого "идеального холдинга". Мы будем рассматривать не чисто российский, а международный холдинг, состоящий не только из российских, но и зарубежных организаций (см. рис. 1).

Идеальный холдинг: структура владения

Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т. д.) создается отдельная компания. Такой подход обусловливается как соображениями контроля (каждый крупный центр ответственности логично оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают).

Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму дерева (перевернутого, если следовать нашему рисунку): от каждого узла схемы может отходить несколько "ветвей", оканчивающихся узлами, из которых, в свою очередь, могут "расти" новые "ветви". Именно древовидная структура представляется оптимальной с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга. Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании).

Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т. д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций. В частности, за границей часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана как случайно, так и исходя из налоговых соображений. Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредованно осуществляют владение акциями его головной компании. В этом случае контроль над головной холдинговой компанией реализуется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения.

Идеальный холдинг: структура финансовых потоков

На схеме (см. рис. 2) представлены как текущие финансовые операции (закупка сырья и материалов, продажа продукции, выплата роялти и др.), так и движения капитала (предоставление займов и вклады в уставный капитал).

Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации (или торговых организаций) холдинга, которая приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные — в зарубежную холдинговую компанию.

Аналогичным образом закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же отправляют свою прибыль сервисные и управляющие фирмы. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти). Компания — владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании, которая из полученных средств финансирует российскую часть холдинга.

В силу налоговых соображений холдинговой компании целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т. п. самой, а финансирование в форме займов — через отдельную финансирующую организацию (или составную структуру из нескольких компаний). Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли (всей или части) в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор — получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что позволит ему минимизировать налогообложение.

Идеальный холдинг: структура налогообложения

Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга (см. рис. 3). Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т. д. Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как говорилось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ, ограничивающие налоговые преимущества трансфертного ценообразования, а также концепцию "недобросовестного налогоплательщика" и печальную судьбу ЮКОСа.

При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация — плательщик дохода. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании — получателя дохода. (На НДС положения таких налоговых соглашений не распространяются.)

Одно из наиболее выгодных налоговых соглашений Россия заключила с Кипром, чем не в последнюю очередь объясняется тот факт, что Кипр стал традиционной офшорной базой российского бизнеса. Это значит, что такие структуры, как головная холдинговая компания, финансирующая организация, компания по владению интеллектуальной собственностью, нередко создаются на Кипре. Однако используются и другие варианты: Нидерланды, Люксембург, Дания и др. В то же время торговые операции (в т. ч. расчеты по внутренним поставкам в рамках холдинга) не подлежат налогообложению у источника в России. Поэтому в качестве торгово-закупочных компаний могут использоваться фирмы из "классических" офшорных юрисдикций (Британские Виргинские острова и т. п.). При этом также следует иметь в виду "антитрансфертные" положения НК РФ (ст. 40) и таможенного законодательства.

Далее, сами иностранные компании подлежат налогообложению по законам страны своей регистрации. Для "классических" офшорных компаний это налогообложение нулевое, но для прочих зарубежных элементов схемы вопрос налогообложения заслуживает самого тщательного рассмотрения. Отметим, что во многих европейских юрисдикциях закон предоставляет холдинговым компаниям определенные льготы, а именно освобождение от налогообложения получаемых ими дивидендов и прироста капитала. Этим и обусловлено возможное использование таких компаний в качестве головного элемента холдинга. А вот для компаний по владению интеллектуальной собственностью или занимающихся финансированием никаких льгот обычно не предусматривается. В связи с этим остро стоит вопрос об оптимизации их налогообложения, для чего широко используются составные конструкции. То есть прямоугольник на схеме может изображать не одно юридическое лицо, а ту или иную составную структуру: так, интеллектуальной собственностью может владеть компания на Нидерландских Антильских островах, но лицензии на использование интеллектуальной собственности будут выдаваться через специально созданную нидерландскую компанию (такая схема более рациональна с точки зрения налогообложения).

При распределении дивидендов иностранными компаниями среди своих акционеров в стране регистрации компании может точно так же, как и в России, взиматься налог у источника на дивиденды. Так, дивиденды, распределяемые швейцарским холдингом среди своих акционеров — офшорных компаний, облагаются налогом у источника по ставке 35%. Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды — 9%.

Как видим, существует масса возможностей для международного налогового планирования, т. е. законной минимизации налогообложения зарубежной части холдинга.

За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.

Идеальный холдинг: организационная (управленческая) структура

Как видно на рис. 4, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства. В конечном счете вся созданная конструкция контролируется бенефициарами холдинга. Следует отметить, что чем более "многоэтажной" является структура холдинга, тем более опосредованным становится контроль и тем больше полномочий фактически достается менеджерам (российской части) холдинга. В частности, если на "верхнем этаже" присутствуют миноритарные акционеры, то их возможности повлиять на содержательную часть бизнеса тем меньше, чем больше "этажей" у холдинга.

Доводка проекта

Рассмотренный типовой проект холдинга нуждается в дальнейшей доработке в зависимости от поставленных в конкретном случае задач. Собственно, именно в этом и состоит работа консультантов по реструктурированию. Прежде всего следует определиться с корпоративной структурой холдинга, т. е. выкинуть лишние в данном случае элементы (например, не нужна финансирующая компания) или добавить недостающие (например, нужен еще один "этаж" субхолдинговых компаний). Необходимо также выбрать оптимальные организационно-правовые формы создаваемых юридических лиц, а для зарубежных компаний — страну регистрации. На этой стадии важную роль играют соображения инвестиционной прозрачности и защиты активов.

Далее следует спланировать абсолютную величину финансовых потоков, исходя из специфики бизнеса, а также налоговых соображений. Здесь существует довольно значительная свобода маневра: так, прибыль холдинга может перераспределяться и через дивиденды, и через механизм трансфертного ценообразования. В общем виде данная проблема представляет собой сложнейшую задачу оптимизации, но в конкретных ситуациях она нередко имеет более или менее очевидные решения.

Наконец, важнейшую часть доработки проекта холдинга составляет создание его организационной (управленческой) схемы. Если крупномасштабная структура, изображенная на нашем рисунке, более или менее универсальна, то выработка "микроструктуры" управления — сугубо индивидуальная задача, решаемая в каждом случае отдельно, исходя из специфических условий и требований.

Задача создателей холдинга (или их консультантов) состоит в том, чтобы, варьируя свободные параметры (относительные величины финансовых потоков, формы юридических лиц, положения их уставных документов и т. д.), добиться максимального соответствия всей конструкции заявленным к ней требованиям (целостность контроля, оптимизация налогообложения и т. д.).

Отметим существенные различия между задачами, решаемыми при "проектировании" российской и зарубежной частей холдинга. Если для российской части ключевыми соображениями являются, как правило, целостность контроля, оптимизация финансов и инвестиционная прозрачность, то в зарубежной части на первый план обычно выходят соображения формализации отношений владения и защиты активов, а также налоговые.

Заключение

В заключение еще раз подчеркнем, что рассмотренный "проект" холдинга не является полностью идеальным, а совмещает в себе различные "типы идеальности". То есть в нем присутствуют инструменты, предназначенные для решения различных задач. Если в вашем случае та или иная задача отсутствует, наличие инструмента ее решения может оказаться бесполезным или даже вредным для решения других задач. Так, инструменты, аккумулирующие прибыль в зарубежных структурах, снижают инвестиционную привлекательность российской части холдинга. Следовательно, к рассматриваемому проекту следует относиться сугубо творчески, как к поводу для размышлений, а не догме. Сделав эту оговорку, мы, тем не менее, возвращаемся к мысли, что рассмотренный эскиз-проект во многом универсален и представляет собой здоровую основу для начала работы над созданием международного холдинга. Доводку проекта до стадии технической документации (уставные документы подразделений холдинга, шаблоны договоров и т. п.) рекомендуется поручать специалистам.

Использованная литература

- Шиткина И.С. "Холдинги. Правовой и управленческий аспекты". — М.: Городец-издат, 2003.

- Псарева Н.Ю. "Холдинговые отношения: теоретические и методические аспекты". — М.: Издательский дом "Высшее образование и наука", 2003.

- Будылин С.Л. "Холдинги в России: правовой и налоговый статус" — "Коллегия", 2004, № 8.

- Будылин С.Л. "Холдинги в России: проблемы и решения" — "Коллегия", 2004, № 9.

- Будылин С.Л. "Трансфертное ценообразование и ст. 40 НК РФ" — "Налоги и налогообложение", 2005, № 1.

- Будылин С.Л. "Добросовестность и недобросовестность налогоплательщика" — "Налоговые споры: теория и практика", 2004, № 10.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Холдинг – довольно распространенный сегодня инструмент. Как правило, он представляет собой систематизированную группу компаний, замыкающуюся на одной, «основной» для целей всей структуры компании. Все её элементы, как правило, обладают теми или иными признаками взаимозависимости.

Цели построения холдинга разнятся в зависимости от типа деятельности, рынка потребителей и задач собственников бизнеса. Наиболее типичной проблемой, с которой связываются российские предприниматели, является потребность в максимальной защите активов и бизнеса в целом, что вынуждает большую их часть строить холдинговые структуры за границей, в странах с более защищенным регулированием, большим уважением к закону и гибкой судебной системой. Безусловно, такой выбор сопряжен и с бОльшими расходами, поэтому поиск юрисдикции для создания холдинговой компании обязательно должен содержать в себе элемент оптимизации налоговой нагрузки и осуществляться в правильном порядке. О том, как правильно подбирать холдинговую компанию и максимально обезопасить себя и свой бизнес в России с учетом элементов оптимизации, поговорим подробнее.

Существует несколько основных аспектов выбора юрисдикции для целей регистрации холдинговой компании:

- наличие действующего соглашения об избежании двойного налогообложения с Российской Федерацией;

- ставка налога у источника при выплате дивидендов / процентов / роялти из РФ;

- налогообложение доходов от продажи российских дочерних компаний по международному соглашению;

- процедура получения резидентского сертификата в стране регистрации иностранной компании;

- ставка налога на прибыль в отношении дивидендов / процентов / роялти и capitalgains в стране регистрации;

- ставка налога у источника при выплате дивидендов / процентов / роялти из страны регистрации в пользу нерезидента;

- корпоративные аспекты: публичность реестров, минимальный уставный капитал и др.

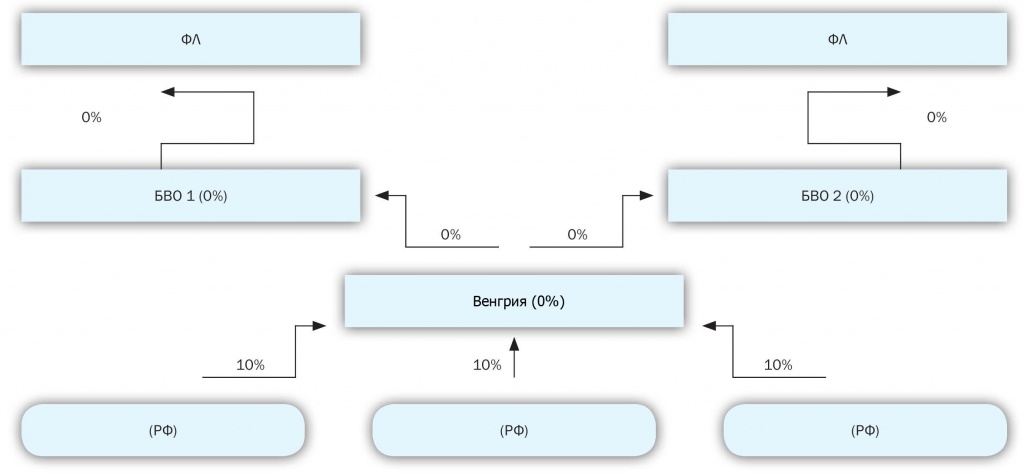

Для удобства ниже будет представлен подробный анализ налогообложения всех основных видов холдинга на примере одной юрисдикции (Венгрия). Далее будет сформирована сравнительная таблица по юрисдикциям, рекомендуемым на сегодняшний день для регистрации холдинговых компаний.

Классический холдинг

Для того, чтобы построить классический холдинг, необходимо проследить, как облагается дивидендный доход всех компаний структуры. Ведь именно в форме дивидендов и иных выплат от долевого участия и обычно прибыль перемещается до уровня конечных собственников бизнеса в холдинге, создаваемой исключительно для владения и защиты активов.

В соответствии со статьей 306 Налогового кодекса РФ иностранная компания подлежит налогообложению в РФ при соблюдении особенностей исчисления налога иностранными организациями, осуществляющими предпринимательскую деятельность на территории Российской Федерации, в случае, если такая деятельность создает постоянное представительство иностранной организации, а также исчисления налога иностранными организациями, не связанными с деятельностью через постоянное представительство в Российской Федерации, получающими доход из источников в Российской Федерации. Данная ситуация регламентируется статьями 306-309 НК РФ и международным соглашением об избежании двойного налогообложения при его наличии.

К таким доходам, согласно подпункту 1 пункта 1 статьи 309 НК РФ относятся дивиденды, выплачиваемые иностранной организации – акционеру (участнику) российских организаций.

В соответствии с подпунктом 3 пункта 1 статьи 284 НК РФ устанавливается ставка 15% – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями. Однако прежде чем определить конечную ставку, необходимо обратиться к нормам международных соглашений. Для использования особых положений заключенных с Россией соглашений, компании из любой юрисдикции, необходимо предъявить своей российской дочерней компании сертификат резиденства и документы, подтверждающие уплату налога в России (ст. 311 НК РФ). Правда в некоторых странах это является весьма проблематичным. Однако в Венгрии подтвердить «резидентность» компании довольно легко. В связи с этим данная юрисдикция представляется наиболее удачной в выборе холдинговой компании.

Конвенция, заключенная между Правительством РФ и Правительством Венгерской Республики от 1 апреля 1994 г. «Об избежании двойного налогообложения в отношении налогов на доходы и имущество», регламентирует особый режим налогообложения дивидендного дохода.

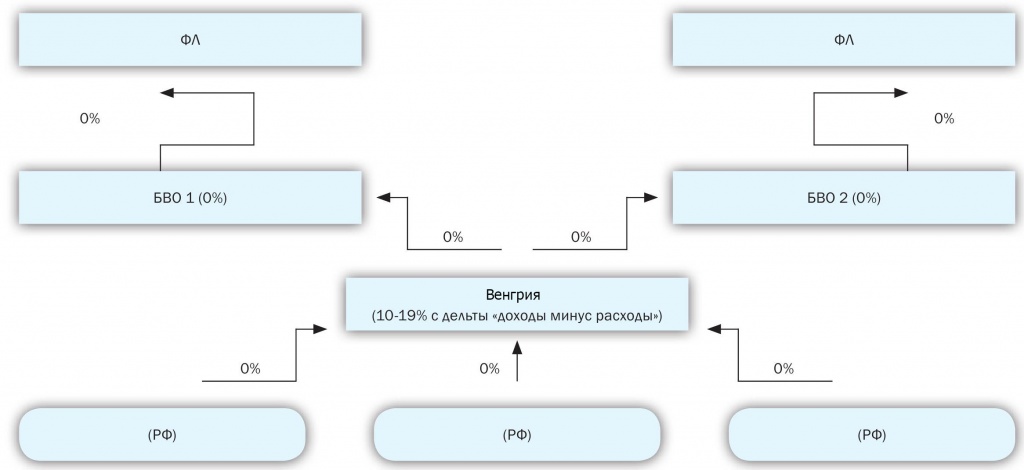

Дивиденды, выплачиваемые российской компанией могут облагаться в Венгрии. Такие дивиденды могут также облагаться налогом на доходы от источника в Российской Федерации, При этом ставка, устанавливаемая Конвенцией составляет 10% от общей суммы дивидендов.

Доход в виде дивидендов, получаемый венгерской компанией от участия в капитале иностранной дочерней компании, освобожден от налогообложения. Дивиденды, выплачиваемые венгерской компанией в адрес иных юридических лиц, также освобождены от налогообложения независимо от «резидентности» компании – получателя дохода. Благодаря такому льготному режиму, акционером венгерской компании на 100% может быть компания из классической офшорной юрисдикции. Это делает структуру более простой и менее затратной. Эффективная ставка налога в отношении дивидендного дохода составляет 10% по всей структуре при максимальной защищенности за счет закрытости реестров акционеров и директоров в офшоре.

В большинстве офшорных юрисдикций отсутствует налог на прибыль организаций (корпоративный налог), а также НДС. (Рис. 1).

Чтобы использовать без риска льготы по соглашению об избежании двойного налогообложения, компания в Венгрии должна иметь «фактическое право» на дивиденды и проценты, которые она получает. Во избежание рисков налоговых споров, необходимо соблюдать ряд критериев:

- доход должен быть предназначен компании, которая его получила;

- он должен быть перечислен именно ей;

- часть полученного дохода должна быть направлена непосредственно на деятельность компании.

На практике же при наличии налоговой базы в стране регистрации и у компаний, чье резидентство бесспорно доказано, такие риски достаточно низка, судебная практика на чаще всего момент складывается в пользу налогоплательщика. Однако ввиду планируемого усиления налогового контроля в рамках ОЭСР, такой риск должен быть учтен.

Налогообложение доходов от продажи акций и долей российских предприятий

При продаже долей российского ООО венгерская компания обязана рассмотреть вопрос с уплатой налога у источника в РФ по основаниям рассмотренной ранее статьи 309 НК РФ, но с учетом положений Соглашения.

В соответствии со статьей 13 Конвенции об избежании двойного налогообложения между Россией и Венгрией налогообложение, в РФ налог у источника также не возникает при продаже долей российских компаний.

Доход от продажи акций в общем случае облагается в Венгрии налогом как часть дохода от основной деятельности. То есть по ставке 19%. Однако прибыль от такой продажи может быть освобождена от налогообложения, если:

- продавец реализует не менее чем 30-процентный пакет акций дочернего предприятия;

- период владения им составляет более 1 года;

- продавец в свое время уведомил венгерскую налоговую службу о приобретении пакета акций – это условие исключает оформление покупки задним числом для необоснованного получения освобождения.

Таким образом, эффективная ставка налога при осуществлении сделок по продаже долей российских компании может составить 0%.

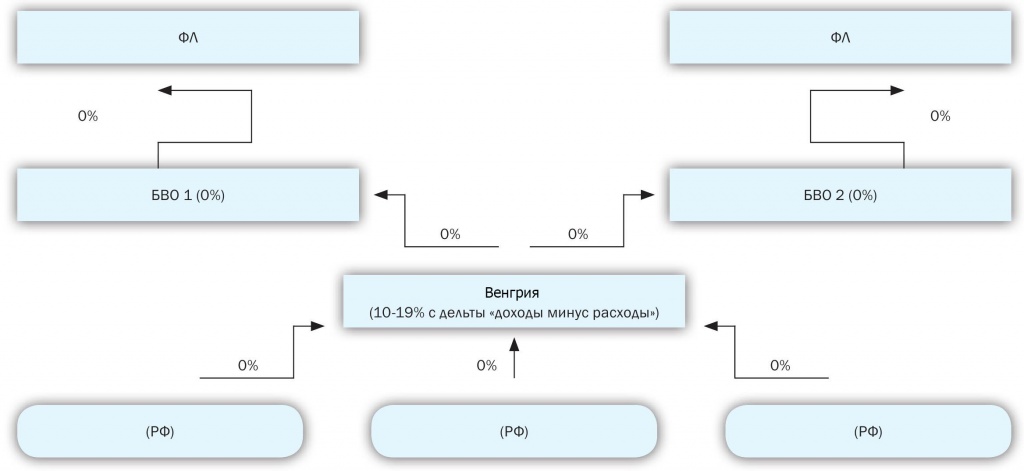

Финансовый холдинг

Согласно подпункту 3 пункта 1 статьи 309 НК РФ к налогам у источника относится, в частности, процентный доход и иные долговые обязательства российских организаций.

В соответствии с пунктом 1 статьи 284 НК РФ ставка налога у источника составляет 20% в общих случаях.

Однако в соответствии с пунктом 1 статьи 11 Соглашения с Венгрией проценты, выплачиваемые ООО в пользу иностранной компании, не будут облагаться налогом на прибыль в РФ, взимаемым у источника выплат.

Ставка корпоративного налога на входящие проценты в Венгрии является дифференцированной:

- доходы до 500 млн Венгерских форинтов (около 1,7 млн евро) облагаются по ставке 10%;

- доходы свыше указанной суммы облагаются по ставке 19%.

Проценты по займу, выплачиваемому ООО в пользу ИК, будут облагаться в Венгрии по указанным ставкам.

Учитывая ранее описанные риски, цепочку заемных отношений можно усложнить, например, если заемные средства самой венгерской компании будет предоставлены в виде займа от офшорной. Таким образом, выплата процентов в офшор квалифицируется как расход и признается таковым при определении налоговой базы по налогу на прибыль в Венгрии. При этом выплачиваемые проценты не подлежат налогообложению у источника выплаты на уровне венгерской компании, налогообложение при их получении в офшоре не возникает. (Рис. 2).

Холдинговая компании–владелец прав на объекты интеллектуальной собственности

Согласно подпункту 4 пункта 1 статьи 309 НК РФ к налогам у источника относятся доходы от использования в Российской Федерации прав на объекты интеллектуальной собственности (роялти)

Ставка налога у источника составляет 20% в общих случаях. Однако в соответствии со статьей 12 соглашения с Венгрией роялти, выплачиваемые ООО в пользу ИК, не будут облагаться налогом на прибыль в РФ, взимаемым у источника выплат.

Ставка корпоративного налога на входящие аналогична тем, что были рассмотрены в рамках анализа процентного дохода. (Рис. 3).

Таким образом, проходит анализ планируемой структуры. Ведь при ответе на любой вопрос наиболее важным фактором является то, насколько правильно вопрос был задан. Учитывая предложенную форму подбора юрисдикции, в статье представлена таблица с наиболее интересными странами и налоговыми ставками для выбора юрисдикции именно для целей вашего бизнеса.

| Юрисдикция | Налог у источника в РФ - дивиденды | Налог у источника в РФ - доходы от продажи акций | Налог на прибыль по месту регистрации- дивиденды | Налог на прибыль по месту регистрации - доходы от продажи дочерних компаний | Налог у источника по месту регистрации- дивиденды |

| Кипр | 5% | 0% | 0% | 0% | 0% |

| Великобритания | 10% | 0%/20% | 0% | 20-23% | 0% |

| Нидерланды | 5% | 0% | 0% | 0% | 0%/15% |

| Венгрия | 10% | 0% | 0% | 0% | 0% |

| Люксембург | 10% (5%) | 0% (20%) | 0% | 0% | 0%/15% |

| Латвия | 5% | 0% | 0% | 0% | 0%/10%/15% |

| Юрисдикция | Налог на входящие проценты иностранной компании (проценты) | Налог у источника по месту регистрации иностранной компании (проценты) | Налог у источника в РФ (роялти, проценты) | Налог на входящие роялти (иностранная компании) | Налог у источника по месту регистрации - роялти |

| Кипр | 12,5% | 0% | 0% | 2,5% | 0% |

| Великобритания | 20 - 23% | 0- 20% | 0% | 20 - 23% | 0% |

| Нидерланды | 20 - 25% | 0% | 0% | 20 -25% | 0% |

| Венгрия | 10 - 19% | 0% | 0% | 10 - 19% | 0% |

| Люксембург | 28,8% | 0% | 0% | 5,76% | 0% |

| Латвия | 15 % | 0% с 2014 | 10% | 15% | 10% |

Подводя итог, хотелось бы отметить, что вышеприведенная таблица ставок предполагает возможность построения более сложных многоступенчатых холдингов. Однако наиболее важным в правилах построения подобных структур является именно индивидуальный подход к каждому конкретному случаю. Огромное количество нюансов не позволяет вывести универсальную формулу для бизнеса, что зачастую приводит к ошибкам российских предпринимателей.

Екатерина Манская, юрист Департамента международного налогового планирования юридической фирмы «Клифф», для журнала «Консультант»

50 ценных страниц, которые сберегут ваше время

Информационный бюллетень для бухгалтера - уникальное электронное издание, в котором еженедельно из всех источников информации собираются важные последние изменения, затрагивающие работу бухгалтерии. Узнайте больше >>

Предпринимательская деятельность в России часто строится в форме холдинга либо группы дружественных компаний. Так можно получить налоговую выгоду. Но, чтобы налоговая экономия была законной потребуется высокий уровень координации и взаимодействия. Как этого добиться? Расскажем в статье.

Свойства группы компаний

Такая форма популярна благодаря возможностям для юридической защиты активов и оперативного управления разнородными видами деятельности. Но главный бонус — это снижение налоговой нагрузки, построенное на взаимодействии дружественных компаний. И, зачастую, на имитации такого взаимодействия (внутригрупповые сделки и искусственная концентрация налоговой базы в льготной зоне).

Однако преимущества групповой структуры сопровождаются недостатками. В частности, такими:

- налогообложение при перемещении денег и имущества из одной компании в другую;

- налоговый контроль над ценообразованием по сделкам между взаимозависимыми лицами;

- дополнительное налогообложение для контролируемых иностранных компаний и налогообложение по «правилу бенефициарного собственника».

- специальная процедура для крупных сделок и сделок с заинтересованностью (с аффилированными лицами).

Получается, что холдингом невозможно управлять без юристов и налоговых специалистов. Слишком много специальных налоговых условий и ограничений. Если их не учитывать, то внутрикорпоративное взаимодействие сделает налоговую нагрузку на бизнес неприемлемой.

Кроме того, изменившаяся практика налогового контроля и подтянувшееся к ней законодательство изменили привычные представления о допустимом. Статья 54.1 Налогового кодекса прямо запрещает искажать сведения об объектах налогообложения и признавать расходы по сделкам, заключенным для неуплаты налогов. Например, снижение дохода за счет искусственного перераспределения на подконтрольных лиц налоговые инспекторы признают искажением сведений, запрещенным статьей 54.1 НК РФ (Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@).

При этом огромное количество искажений контролеры могут выявить уже на стадии камеральной проверки. Это стало возможным благодаря риск-ориентированному подходу и средствам автоматизации налогового контроля (уже несколько лет планомерно внедряемым). Принцип очень простой. ФНС сформировало показатели, по которым всех налогоплательщиков поделили на три группы: с высоким риском, средним и низким.

Соответственно, для группировки по этим показателям собран огромный массив информации в базе данных АИС Налог-3: адреса, контрагенты, движение денег, финансовые результаты, уровень зарплаты и т.д. Затем были созданы аналитические подразделения для работы с этим массивом. Всех, кто не соответствует нормативам риска, но упорствует в своих нарушениях, выводят на чистую воду на выездных проверках, которые наугад уже почти не проводятся.

Подробнее о развитии налогового контроля в статье.

Сама технология выездных проверок тоже продумана и уже давно не похожа на аудит первичных документов, который имел место лет десять назад. В результате инспекторы быстро находят почти все дешевые имитации. Например, посредник, который существует только по документам, но участвует в расчетах между взаимозависимыми лицами, может привлечь к себе внимание сразу после сдачи отчетности.

Как правильно выбрать налоговую стратегию?

Исходя из всего выше сказанного холдинг просто обязан уделять повышенное внимание стратегии управления налогами. Желательно с документальным закреплением ее приоритетов. На практике же, налоговая стратегия часто не формулируется и приоритеты определяются в каждой конкретной ситуации.

Когда требуется повышенная гибкость, это может быть плюсом. Если системной стратегии нет, то приоритетом по факту будет реагирование на налоговые проверки. Если для вашей ситуации это действительно приоритет, то налоговую службу холдинга можно разделить на сотрудников, автономно действующих в каждой компании. Каждый сотрудник будет обеспечивать хозяйственные операции своей организации и налаживать взаимоотношения со своим налоговым органом. Для сопровождения мероприятий налогового контроля такой структуры достаточно.

Но для крупной и разнородной группы компаний, да еще и размещенной по разным юрисдикциям, сопровождение мероприятий налогового контроля, задача хоть и важная, но все-таки по отношению к холдингу в целом — локальная. Для центральной налоговой службы холдинга в приоритете должны быть координация операций и налоговое планирование в интересах холдинга в целом.

Холдинг может экономить на налогах благодаря перераспределению показателей налоговой базы в компанию с льготным налоговым режимом. Основные способы такого перераспределения широко известны и заключаются в использовании:

- оффшорных или льготных иностранных налоговых юрисдикций;

- пониженных ставок налога на прибыль, на имущество, транспортного налога в российских регионах;

- убыточных организаций либо компаний с большими суммами НДС к возмещению;

- компаний или индивидуальных предпринимателей на упрощенке (УСН) либо на ЕНВД;

- индивидуальных предпринимателей, которые вместо налога на прибыль уплачивают НДФЛ.

Если какой-то компании удастся снизить налоги за счет отдельной, пусть и основной цепочки операций, но центральной службы не будет, то потери в других местах неизбежны.

Естественно, что без управляющей компании невозможно согласованное налоговое планирование во всем холдинге. Но отдельные юридические лица холдинга — это не филиалы. Они управляющей компании напрямую не подчиняются.

Поэтому нужно правильно определить функции и порядок взаимодействия всех налоговых специалистов, как в управляющей, так и в операционных компаниях. Иначе центральная налоговая служба замкнется на локальных налоговых проблемах своего юрлица — управляющей компании. А сотрудники операционных компаний, не понимая смысла «спущенных сверху» распоряжений, будут привлекать управляющую компанию только, когда нужна помощь, а ответственность не нужна.

Функции центральной налоговой службы

Итак, первая функция, которую надо вменить центральной налоговой службе — это экспертиза структуры группы компаний. Изначально центральная налоговая служба должна участвовать в разработке оргструктуры холдинга, и оптимизации внутрихолдинговых взаимосвязей: продумать распределение видов деятельности по компаниям и типы договоров между ними.

Например, одна компания производит продукцию, другая ее реализует по агентскому договору, третья занимается снабжением или предоставляет активы по договору аренды, а четвертая оказывает услуги управления и консультационные услуги либо служит для привлечения заемных средств.

Чем раньше продумаете структуру, тем больше у вас допустимых вариантов, и тем безопаснее и эффективнее решения. Сложно что-то менять, когда все уже случилось. Например, если поторопились создать филиал, то заменить его самостоятельным юр. лицом будет уже не так просто. Ведь нужно соблюдать принцип законности налогового планирования, согласно которому налоговая выгода всегда следует за деловой целью.

Налоговая экспертиза холдинговой структуры должна проводиться по мере роста группы компаний, а также в процессе планирования и согласования сделок, изменяющих контур холдинга. Как правило, юридические лица, входящие в группу компаний, в течение года создаются, ликвидируются, группируются по бизнес-направлениям в различном порядке, что меняет сложившиеся взаимосвязи, а, следовательно, и налоговую нагрузку.

Вторая функция центральной налоговой службы — это внутренний налоговый контроль. Чтобы налоговое планирование было безопасным нужно:

- соответствовать критериям добросовестного налогоплательщика:

- выявлять и предотвращать налоговые риски теми же методами, что и налоговые инспекторы.

Если холдинг сам проведет работу налоговых инспекторов до налоговой проверки, то либо обезопасит себя от штрафов, либо заранее подготовится к претензиям. Но если компания ограничится ситуативным реагированием на действия инспекторов, да еще при этом пропуская сделки по принципу «приоритет формы над содержанием», то риски вместо нее найдет государственная система налогового контроля. А неорганизованная толпа всегда проигрывает Системе.

Третья налоговая функция управляющей компании — это экспертиза крупных сделок и сделок между взаимозависимыми лицами. С позиции отдельной компании просто невозможно учесть все налоговые риски, которые могут вытекать из истории внутрихолдинговых взаимоотношений. Каждую крупную сделку нужно соотносить с оргструктурой группы, схемой владения активами, договорным цепочкам группы компаний и т.д. Вдруг эта сделка им не соответствует?!

Четвертая функция центральной налоговой службы методологическая — разработка регламентов и учетных политик для юридических лиц холдинга. Понятно, что полностью централизовывать разработку учетных политик не всегда целесообразно: управляющая компания может не знать тонкости коммерческой деятельности отдельных юридических лиц. Поэтому здесь требуется баланс: какие вопросы решать централизованно, а какие можно отдать на откуп операционным компаниям.

Отметим, что не стоит пренебрегать учетной политикой, которая, к сожалению, до сих пор для многих остается формальной бумажкой. Налоговую экономию можно получить с помощью методов учета расходов (доходов), позволяющих либо ускорить признание затрат, либо, наоборот, более равномерно распределить их на протяжении налогового периода.

Так, ускоренное списание на расходы актуально для компаний, в которых планируется аккумулировать выручку. А компаниям с убытками, либо тем, чья деятельность сопряжена с сезонными колебаниями, чтобы исключить всплеск авансовых платежей по налогу на прибыль лучше распределять доходы и расходы более равномерно. Благодаря экспертизе центральной налоговой службы, учетные политики компаний будут скоординированы и согласованы между собой, противоречия в них устранены, а интересы отдельных юридических лиц сбалансированы с интересами холдинга в целом.

Пятой функцией управляющей компании обязательно должен стать анализ финансовых планов и бюджетов. Многих ошибок можно избежать, если заранее планировать налоговые платежи. До сих пор не изжита практика, когда компания ведет свою деятельность так, как будто налоги платить не нужно. А когда наступает время платежа, «рисует» налоговую базу с помощью однодневок или дружественных компаний. По сути, под свои остатки на счетах. Да, это выгодно. Но вот последствия.

Если сумму законных налогов просчитать заранее и сравнить с этими последствиями, то в большинстве случаев окажется, что жизненной необходимости в риске у компании нет.

Кроме того, желательно не ограничиваться бюджетным процессом, и дополнительно поручить управляющей компании сверять плановые показатели, формирующие налоговые базы компаний, с доступными для холдинга методами снижения налогов. Например, если планируется крупная закупка основных средств, то должна последовать рекомендация чтобы имущество приобретала компания, находящаяся на территории с пониженной ставкой. Если, конечно, возможно будет организовать использование этого имущества.

Если ресурсы управляющей компании позволяют, то не лишним будет централизовать мониторинг изменений налогового законодательства и арбитражной практики. По его результатам управляющая компания могла бы вырабатывать общий подход к изменениям, рекомендовать новые методы и способы налогового учета для холдинга. То есть давать разъяснения, указания и рекомендации к новым условиям.

Такие централизованные предупреждения и рекомендации обязательно снизят налоговые риски и поспособствуют использованию налоговых резервов. А это и есть конечная цель налогового планирования.

Таким образом, с помощью группы компаний можно добиться законной налоговой экономии. Однако для этого потребуется очень высокий уровень координации и взаимодействия юридических лиц группы. Кроме того, раз управлять группой сложнее, чем одной компанией, то и квалификация специалистов должна быть выше. Для налогового управления холдингом нужны нестандартные подходы.

Учитывайте, что уплата всех налогов с горкой, не гарантирует налоговой безопасности. Но и зазывать к себе контролеров контактами с однодневками или дроблением единого бизнеса на несколько «бумажных» компаний тоже не стоит.

Помните, что юридическое крючкотворство для налогового планирования в сегодняшних условиях использовать опасно. Документы должны соответствовать реальности, а реальность документам. Да, это дороже и сложнее, чем просто сочинить документы. И не всегда возможно. Но если в налоговом планировании отталкиваться от экономического содержания, то будут доступны и специальные режимы налогообложения, и льготные налоговые юрисдикции.

«Клерк» Рубрика Управление финансами

08

Понятие холдинга можно найти в Указе Президента РФ № 1392. Так, по мнению законодателя, холдинговой компанией признается предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий. [1]

То есть, под холдинговой компанией, понимается акционерное общество, контрольный пакет которого принадлежит другому предприятию.

В данной статье мы дадим более широкое понятие холдинговой компании. На наш взгляд холдинговой компанией может быть юридическое лицо любой организационно-правовой формы, зависимое от других юридических лиц.

И поскольку речь в данной статье пойдет о налоговых рисках, а с точки зрения налогового законодательства, холдинги – это лишь группа взаимозависимых юридических лиц. [2]

Мы, подробнее остановимся на паровом регулировании налогообложения взаимозависимых лиц.

Так, в соответствии с разделом V.I. НК РФ налоговые органы осуществляют особый контроль сделок между взаимозависимыми лицами. По правилам указанного раздела, если сумма доходов по сделке, сумма цен сделок между российскими взаимозависимыми лицами за календарный год превысит 1 миллиард рублей, а также по некоторым другим сделкам (любые сделки с зависимой иностранной компанией; сделки на сумму более 60 млн. руб. в год с независимой компанией из черного списка юрисдикций [3] то такие сделки для целей налогообложения признаются контролируемыми (ст. 105.14. НК РФ), а значит подлежат проверке ФНС на предмет отсутствия намерения участников такой сделки уклониться от уплаты налогов, посредством манипуляции с ценой в такой сделке.

Признание сделок контролируемыми влечет дополнительные обязанности для налогоплательщиков участников этих сделок в части предоставления отчетности: они обязаны подать уведомление о контролируемой сделке в срок до 20 мая года, следующего за годом ее совершения (п. 2 с. 105.16. НК РФ).

И главное, если налоговый орган установит несоответствие цен по сделкам рыночному уровню, что повлекло занижение налоговой базы в РФ, то по результатам контрольных мероприятий налогоплательщик может получить доначисления налогов исходя из рыночного уровня цен.

Об этом прямо указано в пункте 1 ст. 105.3. НК РФ, так в случае если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Кроме этого, на основании п. 1 ст. 129.3. НК РФ, на сумму неуплаченного налога, в случае манипуляций с ценой (отклонения уровня цены по сделке от рыночного) влечет взыскание штрафа в размере 40 процентов от установленной суммы.

В налоговом кодексе установлено правило, в соответствии с которым, лица признаются взаимозависимыми, если особенности отношений между этими лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц (п. 1 ст. 105.1. НК РФ).

В соответствии с пунктом 2 этой же статьи, основными критерием признания лиц взаимозависимыми является общее управление одними лицами и участие в капитале организации, если доля такого участия составляет более 25 процентов.

При этом судебные органы наделены правом признания лиц взаимозависимыми по иным основаниям, не предусмотренными пунктом 2 указанной статьи, если судом будет установлено, что отношения между таким лицами обладают признаками, указанными в п.1 ст. 105.1. НК РФ.

На сегодняшний день, уже есть несколько судебных актов, на уровне кассации и Верховного Суда, где суды удовлетворяют требование налогового органа о признании лиц взаимозависимыми для целей налогообложения (см. например: Постановление Арбитражного суда МО от 31.10.2014 N Ф05-12000/14 по делу N А40-28598/13; Определение ВС РФ от 16.09.2016 N 305-КГ16-6003 по делу N А40-77894/15).

Между тем, существует практика обращения правил контроля за ценами по сделке не только на сделки, признаваемые контролируемыми для целей налогообложения, но и на сделки между лицами признаваемыми взаимозависимыми для целей НК РФ. (Постановление Арбитражного суда ВВО от 11.12.2015 N Ф01-4987/2015 по делу N А43-1069/2015).

Ярким примером получения налоговой выгоды вследствие манипуляции ценой, является реализация с производственной компании, состоящей на ОСНО товара с минимальной наценкой в адрес взаимозависимого юридического лица состоящего на УСНО или ином специальном режиме, которое в свою очередь несет функции торгового дома, реализуя этот же товар, но уже по рыночным ценам, таким же «спецрежимникам» или физическим лицам.

Налоговая выгода для компании на ОСНО очевидна, ведь при реализации по минимальной цене товара своему взаимозависимому лицу, НДС начисляется на эту минимальную наценку, а налоговая база по налогу на прибыль так же будет минимальна ввиду получения минимальной прибыли этим лицом.

Между тем, компания на УСНО аккумулирует на себе всю выручку от реализации товара по рыночным ценам, после чего уплачивает только единый налог, т.к. «спецрежимники» не являются плательщиками НДС и налога на прибыль организаций.

При выявлении фактов занижения уплаты сумм НДС и налога на прибыль организацией на ОСНО, налоговый орган может доначислить суммы налога, при этом если бы в рассматриваемой ситуации сделка была заключена между лицами не являющимися взаимозависимыми, но во время камеральной или выездной налоговой проверки налоговый орган все же установит, получение налогоплательщиком необоснованной налоговой выгоды в результате манипулирования налогоплательщиком ценами в сделках, то как отмечено в Письмах Минфина России от 26.12.2012 N 03-02-07/1-316, от 26.10.2012 N 03-01-18/8-149, налоговый орган, доначисляя налог, так же должен учитываться принципы определения дохода (прибыли, выручки), предусмотренные ст. ст. 41 и 105.3 НК РФ.

При этом факт получения необоснованной налоговой выгоды должен быть доказан налоговым органом. (Письмо Минфина России от 04.05.2016 N 03-01-18/25927).

Таким образом, цены по сделкам внутри холдинга, должны соответствовать рыночному уровню, в обратном случае, контролирующие органы, могут предъявить претензии получателю налоговой выгоды по таким сделкам.

В подтверждение цены рыночному уровню налогоплательщик готовит специальную документацию в соответствии с рекомендациями ФНС России в письме от 30.08.2012 N ОА-4-13/14433@ «О подготовке и представлении документации в целях налогового контроля».

Так же не следует забывать о налоговых рисках при предоставлении займов взаимозависимым лицам (при внутрихолдинговом финансировании через займы). Ведь финансирование подконтрольной компании через займы даёт бенефициару налоговое преимущество при получении им вместо дивидендов - процентов по долговым обязательствам по ставкам, размер которых превышает рыночный уровень.

Плюс, снизить налоговое бремя бенефициарам позволяет размещение компаний-заимодавцев на территории низконалоговых юрисдикций, и применение международных договоров (соглашений) об избежание двойного налогообложения.

Согласно п. 1 ст. 269 НК РФ под долговыми обязательствами для целей налогообложения понимаются кредиты (товарные и коммерческие), займы, банковские вклады, банковские счета или любые иные формы заимствования независимо от того каким образом они были получены.

При этом, российские организации в соответствии с пунктами 1 и 2 статьи 252 НК РФ уменьшают полученные доходы на сумму произведенных внереализационных расходов, к которым законодателем в подпункте 2 пункта 1 статьи 265 НК РФ отнесены расходы в виде процентов по долговым обязательствам любого вида.

При выявлении неправомерного занижения налоговой базы по налогу на прибыль организации, путем включения в расходы по налогу на прибыль процентов по долговым обязательствам налоговый орган, может доначислить налог, штрафы и пени.

Так в Определении Верховного Суда РФ от 05.04.2016 N 305-КГ16-1901 по делу N А40-123542/14, признавая позицию налогового органа обоснованной, суд указал, что, по мнению ИФНС, налогоплательщик (дочерняя организация) неправомерно включал в состав внереализационных расходов по налогу на прибыль сумму процентов, начисленных и уплаченных по договорам займа с материнской компанией (налоговый резидент Германии), то есть нарушал условия принятия процентов по займам по контролируемой задолженности в состав расходов, установленных в п. 2 ст. 269 НК РФ.

Суд сослался, на отсутствия в действиях налогоплательщика деловой цели и направленность его действий на получение налоговой выгоды, путем вывода налогооблагаемой базы по налогу на прибыль из - под налогообложения в Российской Федерации.

Для противодействия вывода налоговой базы за рубеж под видом погашения долговых обязательств законодатель установил «правила тонкой капитализации».

«Тонкая капитализация» отражает ситуацию в компании, при которой она может получать финансирование за счет вкладов в уставный капитал, но получает его за счет заемных средств и при этом имеет очень высокий уровень задолженности перед займодавцами по отношению к собственному капиталу. [4]

При этом, п. 2 ст. 269 НК РФ предусмотрено, что для целей налогообложения, контролируемой задолженностью признается непогашенная задолженность российских организаций по долговому обязательству перед иностранной организацией, которая прямо или косвенной владеет более чем 20 процентами уставного капитала данной российской организации или в случае наличия у нее долгового обязательства перед российской организацией, но признаваемой в соответствии с законодательством Российской Федерации аффилированным лицом указанной выше иностранной организации, а так же при наличии долгового обязательства у российской компании в отношении которого указанное аффилированное лицо и (или) непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются исполнить долговое обязательство российской компании и если размер контролируемой задолженности перед этой иностранной организацией превышает разницу между суммой собственного капитала (активов) и величиной обязательств российской организации на последнее число отчетного (налогового) периода более чем в 3 раза (для банков, а также для организаций, занимающихся исключительно лизинговой деятельностью, - более чем в 12,5 раза).

Таким образом, в целях минимизации рисков предъявления претензий по налогу на прибыль, российским холдинговым организациям, получающим займы от иностранных организаций входящим в холдинг (материнские компании), должны вести учет процентов по долговым обязательствам в порядке п. п. 2 - 4 ст. 269 НК РФ, в случае если есть основания полагать, что налоговым органом будет доказано наличие вышеперечисленных условий, предусмотренных п. 2 ст. 269 НК РФ, позволяющих признать данную задолженность контролируемой для целей налогообложения.

Отдельно попробуем разобрать критерии отбора, которыми руководствуются налоговые органы, при отборе налогоплательщиков для проведения выездных налоговых проверок:

Налоговое администрирование совершенствуется. Так, с 1 января 2015 года всех налогоплательщиков НДС, обязали предоставлять в налоговые органы по телекоммуникационным каналам связи электронные декларации по НДС, а вместе с ними электронные книги покупок и продаж. (п. 5 ст. 174 НК РФ, Письмо ФНС от 20.08.2015 N ПА-3-17/3169@, от 08.04.2015 N ГД-4-3/5880@ (п. 1), Письмо Минфина от 29.04.2015 N 03-07-15/24810).

Обязав налогоплательщиков предоставлять отчетность в налоговые органы в электронном виде, ФНС получила возможность полностью контролировать все операции, облагаемых НДС на территории РФ.

При этом, для обработки электронной отчетности, налоговая служба применяет автоматическую систему контроля налога на добавленную стоимость второго поколения (АСК НДС-2).

Использование комплекса мер позволяет, ФНС автоматически сопоставлять данные всех налогоплательщиков исполнивших и не исполнивших обязанность по представлению деклараций в электронном виде вместе с данными из книги покупок и продаж и оперативно выявлять расхождения и (или) противоречия.

Так, при выявлении программой АСК НДС-2 расхождений и (или) противоречий, между сведениями об операциях, в представленной отчетности по НДС одной организации и сведениям об этих же операциях, содержащимся в отчетности, представленной в налоговый орган её контрагентом, данным организациям автоматически будет направлено требование о представлении пояснений. (Письмо ФНС России от 06.11.2015 N ЕД-4-15/19395 «О требовании представить пояснения»).

Без участия человека, АСК НДС-2 выявляет следующие расхождения:

1. Расхождения вида «разрыв»:

1.1. Непредставление налоговой декларации организациями;

1.2. Представление организациями декларации с «нулевым показателем»;

1.3. Отсутствие операций в налоговой декларации контрагента;

1.4. Значительное искажение данных.

2. Расхождение вида НДС:

2.1. Превышение суммы НДС, принятого к вычету налогоплательщиком – покупателем, в сравнении с суммой НДС, исчисленной контрагентом - продавцом с операций по реализации.

Таким образом, система АСК НСД 2 позволят ФНС выявлять организации, которые напрямую или косвенно связаны с «фирмами-однодневками», помогая определить конечных выгодоприобретателей по сделкам с этими лицами, получателей налоговой выгоды.

Кроме этого, в распоряжении налоговых органов находиться специальная система под названием Big Data АСК НСД 2, которая сохраняет и накапливает всю информацию по финансовым операциям налогоплательщиков (сохраняет счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках) в том числе обо всех разрывах на любом этапе уплаты НДС за 2015 год от в поставщика из Москвы через цепочку перепродавцов до покупателя во Владивостоке. [5]

На основании изложенного, риск предъявления налоговых претензий в первую очередь, актуален для компаний холдинга, которые связаны с недобросовестными контрагентами, не исполняющими свои налоговые обязательства, или исполняющие их не в полном объеме.

Сегодня основной задачей бизнеса, является минимизация рисков предъявления налоговых претензий, все контрагенты холдинговой компании, должны быть проверены на предмет добросовестности.

Так же, одним из основных рисков холдингов является признание группы взаимозависимых лиц, созданными с целью ухода от уплаты налога, риски фиктивного дробления бизнеса.

Сегодня, ФНС использует не только АСК НДС 2, но и новую систему анализа налогоплательщиков и среды, в которой они осуществляют деятельность, для установления фактов ухода от уплаты налогов с применением подконтрольных субъектов предпринимательской деятельности.

Так, с точки зрения налоговых органов, под фиктивным дроблением бизнеса понимается разделение существующего бизнеса на несколько компаний, которые юридически не связаны друг с другом, но фактически подконтрольны или принадлежат одному лицу (одним лицам), с целью получении налоговой выгоды, за счет использования специальных налоговых режимов, освобождающих от уплаты налогов по ОСНО.

Определяя фиктивное дробление бизнеса в ходе контрольных мероприятий инспектора налоговых органов устанавливают следующие обстоятельства:

- единый центр принятия решений;

- единая бухгалтерия;

- организации используют общее имущество;

- отсутствие численности у компаний холдинга для осуществления самостоятельной деятельности;

- отсутствие иных контрагентов, помимо компаний группы;

- дублирование функций нескольких компаний/сотрудников;

- использование посреднических договоров;

- перевод нематериальных активов на льготные режимы налогообложения;

- предоставление процентных займов от «упрощенцев»;

- нахождение компаний холдинга по одному юридическому адресу.

- расчетные счета компаний холдинга открыты в одном банке.

При этом, оценивая риски холдинга, следует учитывать позицию Конституционного Суда РФ, который в Определении КС РФ N 320-О-П и 366-О-П от 04.06.2007 указал на следующее: ни налоговый, ни судебный орган не могут оценивать обоснованность расходов плательщика, уменьшающих в целях налогообложения полученные доходы

Так, если целью разделения бизнеса является не получение налоговой выгоды, а реальная деловая цель, то при предъявлении налоговых претензий суды скорее всего станут на сторону налогоплательщика.

Из анализа судебно-арбитражной практики можно выделить несколько целей делового характера, обосновывая наличие которых, налогоплательщики выигрывали споры:

- Расширение рынка сбыта продукции (Постановление 17 ААС от 27.08.2015 N 17АП-9908/2015-АК);

- Оптимизация и развитие бизнес-процессов, минимизация предпринимательских рисков (Постановление АС ВВО от 27.06.2016 N Ф01-2305/2016);

- Развитие торговой сети, дальнейшая специализация каждого из созданных предприятий (Постановление АС СЗО от 06.08.2015 N Ф07-4939/2015).

[1] Указ Президента РФ от 16.11.1992 N 1392 (ред. от 26.03.2003, с изм. от 30.06.2012) "О мерах по реализации промышленной политики при приватизации государственных предприятий" (вместе с "Временным положением о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества");

[2] Винницкий Д.В. Режим налогообложения холдинговых компаний: проблемы и решения // Корпоративный юрист, 2005, № 1. С. 23-27;

[3] Приказ Минфина России от 13.11.2007 N 108н.

[4] Статья: Некоторые проблемы применения правил трансфертного ценообразования и тонкой капитализации к сделкам по займам в России (Крашенинникова М.Е.) ("Имущественные отношения в Российской Федерации", 2014, N 5)

Что такое виртуальный холдинг и как его можно использовать для безопасного уменьшения налоговой нагрузки в рамках группы компаний? Ответ на этот вопрос был дан на консультационном семинаре, проведенном группой компаний «Основы Вашего Бизнеса». Семинар вел Артем Кузьминых - управляющий партнер компании «Кузьминых и Партнеры», консультант по налоговому планированию и построению холдинговых структур.

Большая часть семинара была посвящена методам оптимизации НДС и налога на прибыль в холдингах. Для этого лектор использовал такое понятие, как виртуальный холдинг. Это «группа тесно связанных компаний, осуществляющих взаимодополняющие функции по обеспечению движения товаров и услуг от производителя к потребителю». Во избежание негативных налоговых последствий связи между этими компаниями могут явно не демонстрироваться (то есть члены холдинга не подпадают под критерии взаимозависимости, перечисленные в статье 40 НК РФ) - отсюда и название «виртуальный».

Основная цель виртуального холдинга - оптимизировать налогообложение группы компаний, используя для этого корректные схемы налогового планирования. А именно путем использования:

- специальных налоговых режимов для отдельных компаний холдинга;

- индивидуальных предпринимателей, применяющих как общий режим налогообложения, так и специальные;

- офшорных компаний.

Подходы к налоговому планированию

Артем Кузьминых начал семинар с классификации подходов к налоговому планированию, встречающихся на практике. По его мнению, это:

- 1) уклонение от уплаты налогов - уменьшение налоговых обязательств, основанное на использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, умышленного искажения отчетности. Этот способ уголовно наказуем (ст. 199 и 199.1 УК РФ);

- 2) полулегальный путь - использование противоречий и недоработок нормативных актов. В ряде случаев этот метод позволяет успешно оспаривать в судах действия и решения налоговых органов на основе того, что все неустранимые противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщиков (п. 7 ст. 3 НК РФ). Однако компании необходимо всегда быть готовой к спорам с налоговыми органами;

- 3) легальный путь уменьшения налоговых обязательств путем корректировки своей финансово-хозяйственной деятельности, структуры финансовых и товарных потоков компании при строгом соблюдении налогового законодательства и с учетом сложившейся арбитражной практики. Основная идея этого подхода - налоги нужно платить, но не переплачивать.

На семинаре были рассмотрены в основном методы налоговой оптимизации из третьей группы. Но иногда при рассмотрении того или иного налога лектор рассказывал и о способах из второй группы.

Как построить виртуальный холдинг

Как указал лектор, в любом холдинге центральную роль должно играть подразделение или юридическое лицо, ответственное за исполнение платежей и распределение денежных потоков, - так называемое казначейство. Без него построение оптимальной с точки зрения налогообложения структуры холдинга невозможно.

Обычно функции казначейства выполняет управляющая компания холдинга, в которой собирается вся прибыль группы компаний. На ней должны замыкаться все финансовые потоки, включая дебетовые и кредитовые обороты по НДС. Все деньги должны аккумулироваться на ее счетах и оттуда перераспределяться по другим членам холдинга.

В качестве управляющей компании может выступать офшорная компания или российское «льготное» предприятие. Основные функции управляющей компании:

- расчеты с покупателями и поставщиками, получение всех денежных средств за реализованную продукцию;

- финансирование текущих расходов членов холдинга и закупка для них продукции в рамках утвержденных бюджетов;

- работа с банками и другими инвесторами, привлечение кредитов и займов;

- распределение заемных средств между проектами по потребностям в соответствии с утвержденными бюджетами.

Кроме управляющей компании в состав виртуального холдинга должен входить торговый дом. Эта компания занимается реализацией всей (или всей, кроме розницы) продукции холдинга, а также закупает все необходимое сырье и материалы. Торговый дом может заключать договоры с поставщиками и покупателями от собственного имени или как агент управляющей компании. В качестве грузополучателей и грузоотправителей выступают предприятия холдинга.

В целях экономии и упрощения взаимоотношений между предприятиями в небольших группах компаний Артем Кузьминых предложил объединить функции казначейства и торгового дома в рамках одной компании. Тогда появляются следующие дополнительные возможности:

- контролировать все финансовые потоки;

- для владельцев холдинга - контролировать бизнес не только юридически (через участие в уставном капитале), но и финансово (займы);

- максимально оптимизировать налоги;

- через систему договоров займа и поставки, а также вкладов в уставные капиталы перераспределять финансовые ресурсы между проектами для финансирования развивающихся структур и для налогового планирования;

- перераспределять затраты между прибыльными и убыточными проектами путем занижения расходов одних и переноса их в другие, а также через внутренние (трансфертные) цены и варьирование торговой надбавки (рентабельности);

- руководство холдинга может более эффективно бороться со злоупотреблениями менеджеров при снабжении и продаже готовой продукции.

Далее Артем Кузьминых предложил в небольших холдингах все основные средства (прежде всего недвижимость, а также дорогостоящее оборудование) сосредоточить в одной компании - так называемом «хранителе активов». Это предприятие не должно вести никакой иной деятельности, за исключением сдачи имущества в аренду другим членам холдинга. Однако выделение «хранителя активов» в качестве отдельного юридического лица вовсе не обязательно. Его функции может выполнять и управляющая компания. Среди основных целей такого предприятия автор указал защиту имущества холдинга от кредиторов (на случай банкротства) и от налоговых органов. Кроме того, в «хранителе активов» должны оптимизироваться налог на имущество, ЕСН, налог на прибыль за счет перевода предприятия на льготный режим налогообложения.

Реструктуризация бизнеса для целей налогового планирования

В качестве примера Артем Кузьминых рассмотрел варианты модификации структуры реального холдинга с целью оптимизации налоговых платежей. В качестве исходных данных слушателям был представлен производственно-торговый холдинг, в составе которого находились:

- фабрика (производит и реализует тару);

- завод (производит текстильную продукцию из давальческого сырья);

- торговый дом завода - закупает сырье, передает его заводу на переработку и реализует готовую продукцию;

- магазин, оформленный на индивидуального предпринимателя, применяющего упрощенную систему налогообложения (УСН). Предприниматель является комиссионером девяти сменяющих друг друга предпринимателей-комитентов, также применяющих УСН;

- столовые для рабочих, оформленные на индивидуального предпринимателя, применяющего УСН.

Все предприятия холдинга, за исключением розницы, находились на общей системе налогообложения. Как отметил лектор, в холдинге не было единого центра управления, контроля и аккумулирования прибыли. Это приводило к отсутствию контроля со стороны владельцев бизнеса над отдельными проектами, следствием чего являлись злоупотребления со стороны руководителей проектов и исполнителей.

Основные предложения лектора по построению рациональной структуры рассматриваемого холдинга были следующие:

- создать в рамках холдинга управляющую компанию, которой передать функции торгового дома. Эта компания призвана контролировать все финансовые потоки холдинга и аккумулировать его прибыль. Владельцам бизнеса управляющая компания позволит проконтролировать все финансовые потоки холдинга через сквозную систему бюджетирования;

- использовать мелкооптовые и розничные предприятия, применяющие льготные режимы налогообложения, для реализации продукции холдинга;

- разделить производство на два предприятия - плательщик НДС и неплательщик. Это необходимо для того, чтобы перевести часть оборотов производственного предприятия на льготные режимы налогообложения и реализовывать эту продукцию покупателям, не нуждающимся во входном НДС.

Новая схема работы рассматриваемого холдинга следующая:

- 1. Управляющая компания закупает сырье, материалы, товары для перепродажи. Сырье и материалы она реализует фабрике и заводу, а товары для перепродажи с минимальной наценкой продает индивидуальному предпринимателю, переведенному на уплату ЕНВД. Он за наличный расчет поставляет товары одному из предпринимателей, использующих УСН, далее они передаются на реализацию в розницу предпринимателю-комиссионеру, который также использует УСН.

2. Часть продукции, предназначенную для мелкооптовых и розничных покупателей, фабрика и завод продают индивидуальному предпринимателю, переведенному на уплату ЕНВД. Далее действия, описанные в пункте 1, повторяются. Остальную продукцию производственные предприятия реализуют управляющей компании с минимальной рентабельностью.

3. Управляющая компания получает все денежные средства за реализованную продукцию и перераспределяет их в рамках холдинга. Для этого используется система договоров поставки (с НДС), займов и купли-продажи ценных бумаг. Как отметил лектор, договоры без НДС могут заключаться не напрямую, а через агентов.

4. Для регулирования рентабельности в рамках холдинга управляющая компания заключает с основными предприятиями договоры на оказание им услуг с гибким механизмом определения цены.

При этом экономия налогов достигается за счет использования мелкооптовых и розничных предприятий - товары закупаются с НДС, а в дальнейшем реализуются без НДС. Максимальная прибыль остается у предпринимателя, уплачивающего ЕНВД (не является плательщиком НДС). Эта прибыль выводится из-под налогообложения, поскольку ЕНВД платится с вмененного, а не с реального дохода. Лектор подчеркнул, что в рассматриваемом холдинге такая реструктуризация позволила в совокупности снизить налоговую нагрузку в 3,7 раза.

Планирование налога на прибыль в рамках виртуального холдинга

В рамках семинара Артем Кузьминых остановился и на вопросах планирования налога на прибыль в рамках виртуального холдинга. Практически все предложенные схемы оптимизации основывались на переносе заработанной основным предприятием прибыли на третьих лиц - субъектов льготного налогообложения (далее - СЛН). Это фирмы, применяющие упрощенную систему налогообложения, предприятия, основной вид деятельности которых переведен на ЕНВД, и индивидуальные предприниматели - как на общей системе налогообложения, так и применяющие УСН.

В качестве способов переноса прибыли были указаны следующие.

-

1. Выполнение СЛН реальных работ (услуг), связанных с производством и реализацией продукции или управлением. СЛН выполняет работы (услуги) основному предприятию примерно на сумму его прибыли.

Перечень вариантов, предложенный лектором:

- услуги по управлению - заключаются договоры передачи полномочий исполнительного органа, на организацию производства, на управление обособленным подразделением и т. п. У основного предприятия расходы по этим договорам будут учтены для целей налогообложения в составе прочих расходов (подп. 18 п. 1 ст. 264 НК РФ);

- работы по договору подряда - конкретный перечень работ следует определять исходя из особенностей технологического процесса основной компании. На этот договор можно вывести один из этапов техпроцесса;

- агентские договоры на закупку сырья и материалов или реализацию готовой продукции. В обязанности СЛН должны быть включены поиск контрагентов, заключение с ними договоров от имени и за счет принципала, контроль за соблюдением условий договоров;

- автотранспортные услуги по перевозке пассажиров или грузов. В этом случае СЛН должен находиться не на упрощенной системе налогообложения, а быть переведенным на ЕНВД. Это гораздо выгоднее, поскольку сумма «вмененного» налога не зависит от размера доходов;

- консультационные, информационные, маркетинговые услуги. Однако эти договоры лектор отметил как опасные, поскольку они привлекают повышенное внимание со стороны налоговых органов.

Артем Кузьминых отметил, что при заключении договоров, связанных с перечисленными расходами, особое внимание следует уделять предмету договора и разделу, посвященному правам и обязанностям сторон. При этом следует достигать максимального сходства текста договора с соответствующими нормами Налогового кодекса. В этом случае проверяющему налоговому органу будет сложнее исключить эти расходы из налоговой базы по налогу на прибыль.

2. Трансфертное ценообразование. СЛН помещается в цепочку движения товара от первоначального поставщика к конечному потребителю. Например, предприятие часть своей продукции реализует через СЛН. Он продает товар за наличный расчет и платит ЕНВД либо находится на УСН и продает товар мелкооптовым покупателям, не являющимся плательщиками НДС. Таким способом часть прибыли предприятия переносится на льготный налоговый режим, где облагается налогом по пониженной ставке или уплачивается фиксированный платеж в виде ЕНВД. При этом цены на продукцию необходимо приблизить к рыночным. Если этого добиться не удается (прибыль оптимизируемого предприятия очень велика), то, чтобы налоговые органы не могли проверить правильность применения цен, СЛН и предприятие должны учесть требования статьи 40 НК РФ. А именно СЛН и основное предприятие не должны быть взаимозависимыми, не должны должны совершать бартерные и внешнеторговые сделки, должны придерживаться одного и того же уровня цен по идентичным товарам.

3. Проценты по внутрихолдинговым долговым обязательствам. По мнению лектора, в этом случае для определения величины процентов, признаваемых в качестве расходов, предприятию не выгодно пользоваться ставкой рефинансирования Центрального банка РФ, увеличенной в 1,1 раза. Артем Кузьминых рассказал о таком экзотическом способе налогового планирования, как привлечение одним членом виртуального холдинга займа у другого его члена под… 100 процентов годовых.

Как списать в расходы платежи по займу под 100 процентов годовых

Артем Кузьминых подсказал на примере, как можно доказать экономическую обоснованность расходов в виде таких высоких процентов. Предположим, что компания ищет денежные средства для реализации инвестиционного проекта и хочет привлечь заемные средства. Заем нужен на 10 лет (по сроку окупаемости проекта) с отсрочкой платежа процентов по договору минимум на один год. Коммерческие банки выдают кредиты под 10-20 процентов годовых. Однако банки отказали предприятию в кредите по следующим основаниям: плохое ТЭО, ухудшение показателей финансовой отчетности, недостаточно имущества для залога. Причины могут быть и иными. При этом желательно, чтобы банк обосновал свой отказ в письменной форме.

После этого появляется фирма-партнер, которая предлагает деньги, но ставка процентов по договору займа будет равна 100. Высокую сумму процентов партнер по бизнесу обусловливает высокой степенью риска невозврата денежных средств, инфляцией, а также возможностью банкротства заемщика.

Заметим, что слушатели не поддержали этот способ. Посетители семинара отметили, что у партнера предоставление кредитов на постоянной основе будет считаться незаконной банковской деятельностью. А это повлечет за собой недействительность договора займа. Кроме того, от банка практически невозможно получить письменный отказ выдать кредит. Поэтому слушатели эту схему налоговой оптимизации не приняли и отнесли ее в разряд полулегальных и сомнительных.

4. Использование и обслуживание объектов основных средств и нематериальных активов. Речь идет о:

- платежах за аренду помещений и оборудования - устанавливается высокая сумма аренды, различные дополнительные услуги (например, уборка помещений, вывоз мусора, обслуживание оргтехники и др.);

- лицензионных платежах за товарные знаки, знаки обслуживания, патенты и т. п., а также расходы на создание и сопровождение объектов интеллектуальной собственности * .

Для этого прежде всего требуется записать в учетной политике положение о применении пункта 1 статьи 269 НК РФ, а также прописать в ней порядок определения сопоставимости долговых обязательств. Далее надо создать «искусственную» сопоставимость долговых обязательств. А именно выдать два сопоставимых долговых обязательства в одном квартале (месяце) с одинаковым обеспечением (конечно, желательно без него) на один срок и на сопоставимую сумму под процентные ставки, отличающиеся не более чем на 20 процентов друг от друга. Лучше всего - под одну и ту же ставку процента.

Артем Кузьминых подсказал на примере, как можно доказать экономическую обоснованность расходов в виде таких высоких процентов. Предположим, компания ищет денежные средства для реализации инвестиционного проекта и хочет привлечь заемные средства. Заем нужен на 10 лет (по сроку окупаемости проекта) с отсрочкой платежа процентов по договору минимум на один год. Коммерческие банки выдают кредиты под 10-20 процентов годовых. Однако банки отказали предприятию в кредите по следующим основаниям: плохое ТЭО, ухудшение показателей финансовой отчетности, недостаточно имущества для залога. Причины могут быть и иными. При этом желательно, чтобы банк обосновал свой отказ в письменной форме.

После этого появляется фирма-партнер, которая предлагает деньги, но ставка процентов по договору займа будет равна 100. Высокую сумму процентов партнер по бизнесу мотивирует высокой степенью риска невозврата денежных средств, инфляцией, а также возможностью банкротства заемщика.

Заметим, что слушатели не поддержали этот способ. Посетители семинара отметили, что у партнера предоставление кредитов на постоянной основе будет считаться незаконной банковской деятельностью. А это повлечет за собой недействительность договора займа. Кроме того, от банка практически невозможно получить письменный отказ выдать кредит. Поэтому слушатели эту схему налоговой оптимизации не приняли и отнесли ее в разряд полулегальных и сомнительных.

Читайте также: