Торговый поселок с налоговыми льготами

Опубликовано: 11.05.2024

Каждая страна стремиться развивать свою экономику. Ведь чем более развита экономика, тем государство богаче и более привлекательно как для проживания, так и для вложения инвестиций. Одним из показателей развития экономики является размер внутреннего валового продукта.

Территория опережающего социально-экономического развития (ТОР) – часть территории субъекта Российской Федерации, включая закрытое административно-территориальное образование, на которой в соответствии с решением Правительства Российской Федерации установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения [2].

О создании на территории России подобных территорий впервые заявил президент Российской Федерации Владимир Владимирович Путин в своем ежегодном послании Федеральному собранию 12 декабря 2013 года. Глава государства предложил создать на Дальнем Востоке и в Сибири сеть специальных территорий и зон опережающего экономического развития с особыми условиями для создания несырьевых производств, ориентированных в том числе и на экспорт.

Создание территорий опережающего развития регулируется Федеральным законом № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» от 29 декабря 2014 года.

По решению правительства в первые три года территории опережающего развития могут создаваться лишь в Дальневосточном федеральном округе (ДФО). На данный момент на Дальнем Востоке созданы девять территорий опережающего развития: «Хабаровск», «Комсомольск», «Надеждинская», «Приамурская», «Белогорск», «Кангалассы», «Беринговский», «Михайловская», «Камчатка». Подписаны постановления о сознании ТОР «Гулково» (Ростовская область), «Набережные Челны» (Республика Татарстан), «Усолье-Сибирское» (Иркутская область), «Южная» (Сахалинская область), «Горный воздух» (Сахалинская область), «Большой камень» (Приморский край).

На территории ДВФО планируют развивать транспорт и логистику, инновации, энергетику, туризм, сельское хозяйство, переработку и другие отрасли экономики в рамках проекта «Территории опережающего развития» [3].

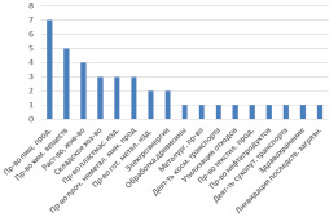

Ниже представлен анализ резидентов ТОР на Дальнем Востоке по экономическим видам деятельности (рисунок).

Анализ резидентов ТОР на Дальнем Востоке РФ по экономическим видам деятельности в 2015 г.

Как видно из графика, наиболее популярной отраслью среди резидентов ТОР является производство пищевых продуктов (7 резидентов), следом за ней – производство химических веществ (5 резидентов). С меньшим количеством резидентов оказались отрасли: обработка древесины, металлургическое производство, деятельность космического транспорта, утилизация отходов, производство текстильной продукции, производство нефтепродуктов, деятельность сухопутного транспорта, деятельность в сфере здравоохранения и услуги в области ликвидации последствий загрязнения.

О территориях опережающего развития на Дальнем Востоке Дмитрий Медведев заявил следующее: «То, что мы создаём сейчас мощности по сельскохозяйственной продукции, по переработке, – это очень важно, в том числе и для того, чтобы были стабильные цены на продовольствие. Потому что всё привозить из центра России или из других регионов – это явно невыгодно, надо создавать собственные мощности».

Действительно, Дальний Восток один их самых перспективных федеральных округов России. Регион занимает 36 % территории РФ, имеет выход к Тихому и Северному Ледовитому океанам, граничит с Китаем, КНДР, Японией, США, обладает огромными природными ресурсами. Однако самая острая проблема Дальнего Востока – демографическая. Регион является самым депопулирующим регионом страны, на его территории проживает 4,4 % населения страны при площади в 6169,3 тыс. км². Основной причиной миграции считается неразвитость экономики, следствием является высокие цены, недостаток рабочих мест.

Создание ТОР на территории Дальнего Востока будет способствовать формированию условий для укрепления экономических позиций России на конкурентных рынках стран Азиатско-Тихоокеанского региона и стимулированию социально-экономического развития Приморского края за счёт создания дополнительных рабочих мест, новых промышленных объектов, производства экспортноориентированной и импортозамещающей продукции в судостроительной сфере, привлечения инвестиций.

Резидентам территорий опережающего развития предоставляются следующие привилегии:

1) налоговые льготы в виде:

- применение заявительного порядка возмещения НДС;

- нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР;

- пониженной ставки по налогу на прибыль организаций;

- пониженного коэффициента по налогу на добычу полезных ископаемых (НДПИ);

- пониженной ставки по налогу на имущество организаций (в соответствии с региональным законодательством);

- освобождения от земельного налога в отношении земельных участков, расположенных на территории ТОР в течение трех лет;

- режима свободной таможенной зоны;

- пониженных ставок на тарифы страховых взносов для работодателей – резидентов ТОР (ставка 7,6 %);

2) передача в собственность земельного участка и пониженные ставки арендной платы за пользование объектами недвижимого имущества, принадлежащими управляющей компании;

3) ограничение по количеству и продолжительности проверок деятельности резидентов ТОР (согласование проверок с Минвостокразвития России) [4].

Правительство также проявило лояльность в отношении привлечения иностранных кадров: разрешения на привлечение иностранных работников не требуется, приглашения на въезд в РФ в целях осуществления трудовой деятельности, а также разрешения на работу иностранным гражданам и членам семей на территории ТОР выдаются без учета квот на их выдачу.

Резиденты ТОР имеют несколько преимуществ, но основные из них – налоговые.

С помощью налоговых льгот государство действительно может создать более или менее благоприятные и конкурентоспособные условия для развития отраслей экономики страны. Рассмотрим налоговые льготы более подробно.

Резиденты территорий опережающего социально-экономического развития имеют право на упрощенный (заявительный) порядок возмещения НДС (пп. 3 п. 2 ст 176.1 НК РФ) [5].

Заявительный порядок возмещения НДС позволяет осуществить зачет суммы налога, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки, тем самым затрачивая меньше времени на возврат НДС из бюджета.

Резиденты ТОР имеют право использовать режим зоны свободной таможенной торговли. Режим подразумевает отсутствие таможенных пошлин на ввоз, хранение, потребление иностранных товаров внутри ТОР, применение нулевой ставки НДС в отношении импортных товаров для использования резидентами ТОР.

В стандартных случаях налогоплательщики НДС не имеют права на заявительный порядок возмещения НДС и использование режима зоны свободной торговли. Они обязаны уплачивать все таможенные платежи при перемещении товаров через таможенную границу: таможенные пошлины, таможенные сборы, НДС, акцизы.

Резиденты территорий опережающего социально-экономического развития применяют пониженные ставки по налогу на прибыль организаций. Ставка налога в федеральный бюджет 0 %, а в региональный бюджет устанавливается пониженная ставка налога.

Размер ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, не может превышать 5 процентов в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории опережающего социально-экономического развития, и не может быть менее 10 процентов в течение следующих пяти налоговых периодов. В Приморском крае ставка налога на прибыль организаций, подлежащая зачислению в бюджет Приморского края равна 5 %.

В стандартных случаях плательщики налога на прибыль организаций не имеют права на преференции. Они обязаны уплачивать налог на прибыль организаций в размере 20 % от прибыли организации (2 % – в федеральный бюджет, 18 % – в региональный).

Резиденты территорий опережающего социально-экономического развития имеют налоговую льготу по НДПИ. Статья 342.3. НК РФ определяет порядок определения и применения коэффициента, характеризующего территорию добычи полезного ископаемого. Этой статьей предоставляется возможность применения пониженного коэффициента организацией, получившей статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации», начиная с налогового периода, в котором организация получила статус резидента территории опережающего социально-экономического развития.

В течение 10 лет для резидентов ТОР применяются следующие коэффициенты:

1) 0 – в течение первых двух лет;

2) 0,2 – с третьего по четвертый год;

3) 0,4 – с пятого по шестой год;

4) 0,6 – с седьмого по восьмой год;

5) 0,8 – с девятого по десятый год;

6) 1 – в последующие годы.

В стандартных случаях налогоплательщики НДПИ уплачивают налог в размере от 0 до 30 % при использовании адвалорной ставки и от 11 до 919 рублей за тонну при использовании специфической ставки, никакие понижающие коэффициенты не применяются.

Резиденты ТОР имеет право на использование пониженных ставок страховых взносов в размере 7,6 % в течение десяти лет. В ПФР уплачивается 6 %, в ФСС – 1,5 %, ФОМС – 0,1 %.

Налогоплательщики, которые не являются резидентами ТОР, уплачивают страховые взносы в стандартном размере 30 % (ПФР – 22 %, ФСС – 2,9 % ФОМС – 5,1 %). Однако, те налогоплательщики, которые применяют УСН и занимаются одним из видов деятельности, который указан в перечне из пп.8 п.1 ст.58 Федерального закона от 24.09.2009 № 212-ФЗ, имеют право применять пониженные тарифы страховых взносов в размере 20 % [6]. Экономия составляет 22,4 %, что очень существенно для работодателей, таким образом, резиденты ТОР имеют более существенную льготу по социальным взносам, чем малый бизнес производственной сферы.

Являясь резидентом ТОР, организации и ИП получают значительные налоговые преимущества, по сравнению с компаниями, не полущившими такой статус. В результате предоставленных налоговых льгот уровень налоговой нагрузки резидентов ТОР будет значительно ниже, чем у других представителей бизнеса, что положительно повлияет на развитие ТОР и экономики региона в целом, особенно на первоначальной стадии.

Что касается влияния налоговых льгот резидентов ТОР на формирование регионального бюджета, то по словам руководителя УФНС России по Приморскому краю Галины Колесниковой, резиденты ТОР будут создавать новые рабочие места и будут обязаны перечислять НДФЛ за новых работников в краевые и местные бюджеты, из этого следует, что региональные и местные бюджеты не потеряют особо больших налоговых поступлений.

Если говорить о налоге на прибыль организаций, то он занимает второе место в налоговых доходах бюджета Приморского края. И хотя первые пять лет ставка по налогу на прибыль организаций 5 %, а в последующие пять лет – 10 %, за этот период бюджет субъекта РФ понесет потери. Однако налоговые льготы по налогу на прибыль дадут больше возможностей для создания нового бизнеса, а чем больше компаний, тем больше налогов поступят в региональный бюджет [7]. Потери бюджета Приморского края за счет налога на прибыль организаций, будут частично компенсированы увеличением поступлений по НДФЛ.

Налоговые льготы и другие преференции, предоставленные резидентам ТОР, внесут существенный вклад в развитие ТОР, как Приморского края, так и Дальнего Востока России в целом, что приведет к укреплению экономических позиций России на конкурентных рынках Азиатско-Тихоокеанского региона.

Все бизнесмены хотят снизить затраты, в том числе – и по налогам. Закон дает им такую возможность, и даже – много возможностей. Рассмотрим, что такое налоговые льготы и какими они бывают.

Понятие и виды налоговых льгот

Налоговые льготы – это более благоприятный режим перечисления обязательных платежей в бюджет по сравнению со «стандартным». Предоставить преимущества можно по-разному:

- Вывод из-под налогообложения определенных объектов.

- Полное освобождение от отдельных налогов.

- Уменьшение облагаемой базы.

- Снижение налоговых ставок.

- Отсрочка или рассрочка по уплате.

Налоговые льготы не могут устанавливаться индивидуально для определенного физического или юридического лица (п. 1 ст. 56 НК РФ) Также льготы не должны зависеть от национальности, религии, гражданства или источника получения капитала (п. 2 ст. 3 НК РФ).

Зачем нужны налоговые льготы

Устанавливая преференции по налогам, государство стремится достичь следующих целей:

- Развитие определенных отраслей экономики.

- Стимулирование инвестиций в инфраструктуру.

- Оптимальное распределение средств между бюджетами различных уровней.

- Развитие социально-значимых направлений бизнеса.

- Поддержка незащищенных категорий налогоплательщиков, например – инвалидов.

Кто устанавливает льготы по налогам

Налоговая система в РФ состоит из трех уровней: федерального, регионального и местного. На каждом из них могут применяться те или иные преференции.

На федеральном уровне льготные режимы определяет только НК РФ. На региональном и местном уровнях льготы могут быть установлены НК РФ или нормативными актами субъектов РФ, либо муниципалитетов.

Также на «нижних» уровнях возможен и комбинированный вариант. В этом случае НК РФ определяет «рамочные» условия применения льгот, а региональные или местные власти – конкретизируют их.

Например, по налогу на имущество физических лиц для жилой недвижимости установлена базовая пониженная ставка – до 0,1%. А местные органы власти имеют право установить для этой категории объектов свои ставки в диапазоне от 0% до 0,3%. Налоговая нагрузка в данном случае может меняться в зависимости от стоимости объекта, его категории или местонахождения (ст. 406 НК РФ).

Вывод отдельных объектов из-под налогообложения

В первую очередь эта категория льгот применяется для обязательных платежей, которые взимаются с владельцев материальных объектов: налога на имущество, на землю или транспортного.

Например, налогом на имущество организаций не облагаются объекты культурного наследия, а транспортный налог не распространяется на автомобили небольшой мощности (до 100 л.с.), оборудованные для использования инвалидами.

Но выделение необлагаемых объектов возможно и для «оборотных» налогов. Компания в целом может являться плательщиком НДС, но при этом заниматься реализацией отдельных товаров или услуг, освобожденных от этого налога (ст. 149 НК РФ).

К таким освобождаемым категориям относятся, например, медицина, пассажирские перевозки или услуги в области культуры и искусства. Чтобы применить эту льготу бизнесмен должен вести раздельный учет по облагаемой и необлагаемой деятельности.

Полное освобождение от отдельных обязательных платежей

Один из распространенных вариантов, который позволяет бизнесмену избавиться сразу от нескольких обязательных платежей – это использование налоговых спецрежимов.

«Упрощенка», ЕНВД, единый сельхозналог и патентная система позволяют в общем случае не платить налог на прибыль, НДС и налог на имущество. Для перехода на эти режимы бизнесмен должен соответствовать определенным критериям: состав учредителей, вид деятельности, выручка, численность персонала и т.п.

Впрочем, здесь правильнее говорить не об отмене этих платежей в бюджет, а об их замене на один «специальный» налог. Хотя он в большинстве случаев и выгоднее «общих», но фискальная нагрузка все равно остается.

Но для некоторых категорий налогоплательщиков возможна отмена отдельных налогов без каких-либо замещающих выплат, например:

- Резиденты проекта «Сколково» могут не платить налог на прибыль в течение 10 лет (ст. 246.1 НК РФ).

- Получить освобождение от НДС могут представители «микробизнеса» с выручкой до 2 млн. руб. в квартал, а также уже упомянутые «сколковцы» и участники других инновационных программ (ст. 145, 145.1 НК РФ).

- Резиденты свободных экономических зон не платят земельный налог пять лет после покупки участка на территории СЭЗ (пп. 9 п. 1 ст. 395 НК РФ).

Уменьшение облагаемой базы (налоговые вычеты)

Применение этой льготы связано с исключением из налоговой базы определенных сумм.

Например, доход физического лица, который подлежит обложению НДФЛ, можно уменьшить на различные «социально-значимые» расходы налогоплательщика: приобретение жилья, обучение, лечение и т.п. (ст. 219 НК РФ). Кроме того, закон предусматривает и фиксированные вычеты по НДФЛ, которые работодатель должен применять для от отдельных категорий: сотрудников, имеющих детей, ветеранов, инвалидов и т.п. (ст. 218 НК РФ).

Своеобразным «вычетом» по налогу на прибыль можно считать использование ускоренной амортизации. В этом случае бизнесмен имеет возможность списать затраты на приобретение основных средств существенно быстрее, чем в стандартном режиме – коэффициент ускорения может достигать 3 (ст. 259.3 НК РФ). Условием для ускоренного списания является, например, повышенная интенсивность использования объектов ОС, либо их приобретение в лизинг.

Снижение налоговых ставок

Для большинства обязательных платежей предусмотрена возможность применения пониженных налоговых ставок. Льгота в данном случае может быть связана с категорией плательщика или видом объекта налогообложения, например:

- По налогу на прибыль льготные ставки (от 5% до 13,5%) применяются для участников свободных экономических зон (ст. 284 НК РФ).

- По НДС пониженная 10% ставка используется при реализации некоторых групп товаров и услуг: продуктов питания, детской одежды, лекарств, пассажирских перевозок и т.п. (п. 2 ст. 164 НК РФ).

Кроме пониженных тарифов по налогам, существует и льгота в виде применения нулевой ставки, например:

- По НДС при экспорте товаров или услуг (п. 1 ст. 164 НК РФ).

- По налогу на прибыль для организаций социальной направленности: медицинских, образовательных, культурных (ст. 284.1, 284.5 НК РФ).

- По УСН и патентной системе – в течение двух лет для вновь зарегистрированных ИП (закон от 29.12.2014 № 477-ФЗ).

Если бизнесмен имеет право на нулевую ставку, то он фактически не платит соответствующий обязательный платеж. Однако эту льготу следует отличать от полного освобождения от налога, рассмотренного выше.

Бизнесмен, использующий ставку 0%, должен сдавать декларации, а также исполнять другие обязанности налогоплательщика. Например, для НДС это – оформление счетов-фактур и ведение книг продаж и покупок.

Перенос срока уплаты

Уплата обязательных платежей в более поздний срок может быть реализована в двух вариантах.

- Отсрочка или рассрочка (ст. 64 НК РФ).

Заплатить налог позднее или частями бизнесмен может, например, в случае форс-мажорных обстоятельств (стихийное бедствие) или при угрозе банкротства. Период отсрочки может составлять от года до трех лет.

- Инвестиционный налоговый кредит (ст. 66, 67 НК РФ).

Эта форма поддержки предоставляется бизнесменам, деятельность которых особо важна для государства. Это, например, инновационные компании, исполнители по оборонному заказу или резиденты зон территориального развития.

Срок налогового кредита может составлять от года до десяти лет. В отличие от рассрочки, в данном случае за пользование бюджетными деньгами нужно будет заплатить. Правда, не очень дорого: процентная ставка не должна превышать 0,75 от действующей ставки рефинансирования ЦБ.

Всегда ли нужны льготы

В отличие от самой уплаты налогов, применение льгот – это право, а не обязанность. Налогоплательщик имеет право полностью отказаться от положенных ему преференций или приостановить их использование на время, с учетом особенностей исчисления конкретного платежа (п. 2 ст. 56 НК РФ).

Казалось бы – зачем отказываться от преимуществ, предусмотренных законом? Однако – такие ситуации бывают.

Предположим, малое предприятие перешло на один из спецрежимов и перестало платить НДС. В этом случае компания может потерять часть своих клиентов – плательщиков НДС или будет вынуждена предоставлять существенные скидки. Убыток в этом случае иногда оказывается сопоставимым с полученной экономией на налогах.

Также и физические лица далеко не всегда пользуются социальными вычетами по НДФЛ (например – за лечение). Люди, которые не обладают соответствующими знаниями, часто обращаются к консультантам для оформления документов на вычет. А если сумма затрат небольшая, то экономия на налогах может оказаться сопоставимой с гонораром консультанта.

Вывод

Налоговые льготы позволяют бизнесменам и «обычным» гражданам получить более выгодные условия по расчетам с бюджетом.

Задача льгот – перераспределять ресурсы в те области, которые государство считает приоритетными.

Налоговые льготы могут предоставляться различными способами – от скидок и отсрочек по уплате до полной отмены отдельных обязательных платежей.

Ознакомиться с содержанием

- Комплексный подход

- Ваши возможности

- Наш профессиональный опыт

- Полезные материалы

Федеральные и региональные власти предлагают налогоплательщикам множество различных форм поддержки — от налоговых льгот до прямых субсидий и грантов.

В то же время самостоятельное заявление и применение компаниями налоговых льгот и других форм поддержки может оказаться трудоемким процессом.

Это обусловлено как сложной архитектурой нормативно-правовой базы, зачастую непрозрачной процедурой получения преференций, так и рядом иных затруднений, связанных с применением различных форм поддержки, которые часто возникают на практике.

Комплексный подход

В рамках проектов по содействию в получении различных форм поддержки наша команда:

- проводит анализ доступных видов поддержки для вашего бизнеса;

- производит расчет потенциальной экономии и оценку ресурсов, которые могут потребоваться для применения выбранной формы поддержки;

- оценивает целесообразность использования рассматриваемой формы поддержки;

- разрабатывает подход к заявлению и применению выбранной формы поддержки с целью максимизации потенциальной экономии от ее применения;

- выявляет потенциальные риски и разрабатывает способы их минимизации;

- участвует во взаимодействии с органами государственной власти;

- разрабатывает всю необходимую документацию (например, бизнес-планы, финансовые модели, отчеты, расчеты, изменения в учетную политику для целей налогообложения);

- сопровождает компании при проведении налоговых проверок в связи с применением налоговых льгот;

- оказывает содействие в разрешении налоговых споров в сотрудничестве с Группой «Делойта» по разрешению налоговых споров.

Ваши возможности

Если ваша компания …

То вы можете…

Осуществляет инвестиции в основные средства

Получить инвестиционный налоговый вычет по налогу на прибыль и/или воспользоваться региональными налоговыми льготами (снижение региональной составляющей налога на прибыль и налога на имущество)

Планирует реализовать инвестиционный проект, целью которого является производство товаров

Стать участником РИП и воспользоваться налоговыми преференциями: снижение ставки налога на прибыль и налога на имущество

Планирует реализовать инвестиционный проект, включающий в себя разработку и/или внедрение современных технологий

Стать участником СПИК и воспользоваться налоговыми преференциями: снижение ставки налога на прибыль, налога на имущество и транспортного налога; обеспечение стабильных налоговых условий

Осуществляет исследовательскую деятельность по приоритетам научно-технологического развития и коммерциализацию ее результатов

Стать резидентом «Сколково» и воспользоваться льготным режимом налогообложения (льготы по налогу на прибыль, НДС, налогу на имущество, пониженные ставки страховых взносов)

Осуществляет расходы на НИОКР

Получить «супервычет» на НИОКР в размере 150% для целей исчисления налога на прибыль

Осуществляет деятельность в области информационных технологий

Воспользоваться преимуществами налогового маневра в ИТ-отрасли (льготы по налогу на прибыль, пониженные тарифы страховых взносов, освобождение от НДС для реализации российского программного обеспечения)

Является субъектом малого и среднего предпринимательства и/или осуществляет деятельность в одной из наиболее пострадавших от COVID-19 отраслей

Воспользоваться мерами поддержки в условиях распространения COVID-19 (льготы по налогу на имущество, транспортному, земельному налогам, субсидии, льготы по уплате арендных платежей)

Планирует осуществлять деятельность на Дальнем Востоке, Калининградской области или территориях иных субъектов, где созданы ОЭЗ/ТОСЭР

Воспользоваться преимуществами, которые предоставляются резидентам ОЭЗ, ТОСЭР, свободного порта Владивосток (льготы по налогу на прибыль, налогу на имущество, пониженные ставки страховых взносов, освобождение от НДС, доступ в свободную таможенную зону и др.)

Планирует реализовывать проекты в Арктической зоне

Стать резидентом Арктической зоны и воспользоваться соответствующими преимуществами (льготы по налогу на прибыль, НДПИ, иные неналоговые меры поддержки)

Налоговые льготы устанавливаются Налоговым кодексом Российской Федерации.

Дополнительные льготы по региональным налогам могут быть установлены региональным законодательством.

Региональные налоговые льготы регламентируются Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» (далее – Областной закон).

По налогу на прибыль организаций статьей 10 Областного закона установлены пониженные ставки в части сумм, зачисляемых в областной бюджет:

1. В размере 13,5 процента (12,5 процента на период 2017-2020 годов) для:

инвесторов, осуществляющих инвестиционную деятельность на территории Ростовской области;

общественных организаций инвалидов;

организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Указанные ставки действуют до 01.01.2023 в соответствии с Налоговым кодексом Российской Федерации.

2. В размере 0 процентов для:

- организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 года № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации». Действует в течение пяти налоговых периодов, начиная с налогового периода, в котором в соответствии с данными налогового учета была получена первая прибыль от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории опережающего социально-экономического развития;

- организаций, указанным в статье 25.16 части первой Налогового кодекса Российской Федерации (заключивших специальные инвестиционные контракты с участием Российской Федерации). Применяется в порядке, предусмотренном статьей 284.9 Налогового кодекса Российской Федерации.

Областным законом от 01.08.2019 № 176-ЗС введен инвестиционный налоговый вычет (это сумма затрат налогоплательщика, позволяющая уменьшать сумму налога на прибыль организаций) для:

- организаций приоритетных для Ростовской области видов деятельности;

- организаций-участников национального проекта «Производительность труда и поддержка занятости»;

- организаций, осуществляющих пожертвования государственным и муниципальным учреждениям культуры клубного типа, государственным областным и (или) муниципальным музеям и библиотекам, а также некоммерческим организациям (фондам) на формирование целевого капитала.

Общие условия предоставления инвестиционного налогового вычета в региональной части налога на прибыль организаций определены Налоговым кодексом Российской Федерации:

- вычет не может превышать 90 процентов расходов на основные средства третьей - десятой амортизационных групп (за исключением относящихся к восьмой - десятой амортизационным группам зданий, сооружений, передаточных устройств);

- ставка налога на прибыль для определения предельной величины вычета - 5 процентов;

- возможен перенос остатка вычета на будущий период до 2027 года;

- решение об использовании инвестиционного налогового вычета принимается налогоплательщиком самостоятельно и отражается в его учетной политике;

- по объектам, используемым для вычета, амортизация не применяется;

- налогоплательщик вправе отказаться от применения инвестиционного налогового вычета только по истечении трех последовательных лет после решения об его использовании;

- в случае выбытия основного средства, в отношении которого был применен инвестиционный налоговый вычет, налогоплательщик восстанавливает сумму налога и уплачивает пени.

Право на применение инвестиционного налогового вычета не предоставляется инвесторам, осуществляющим инвестиционную деятельность на территории Ростовской области в соответствии с Областным законом «Об инвестициях в Ростовской области», в отношении прибыли, полученной от реализации продукции (работ, услуг), произведенной на производственных мощностях, созданных (приобретенных) в рамках реализации инвестиционного проекта, в порядке, установленном Правительством Ростовской области, применяющим пониженную налоговую ставку по налогу на прибыль.

Применяя право на вычет, можно уменьшить и федеральную часть налога на прибыль организаций.

По налогу на имущество организаций статьей 2 Областного закона установлены пониженные ставки:

Областным законодательством установлены пониженные ставки.

В размере 1,1 процента:

в отношении имущества организаций, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, при условии вложения инвестиций (капитальных вложений) в объеме 0,5 млн рублей и более, за исключением имущества организаций, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование;

в отношении имущества организаций, созданного (приобретенного) в рамках реализации инвестиционного проекта, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование, при условии вложения 140 млн рублей и более;

в отношении имущества организаций - собственников торговых центров (комплексов) и (или) помещений в них, предоставляющих имущество в аренду (на период с 01.01.2020 по 31.12.2020);

в отношении имущества организаций - собственников гостиниц (на период с 01.01.2020 по 31.12.2020);

в отношении имущества организаций, осуществляющих деятельность по выращиванию овощей защищенного грунта (тепличных хозяйств) (на период с 01.01.2020 по 31.12.2020).

В размере 1,6 процента:

в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, на 2020-2021 годы.

Кроме того, пунктом 1 статьи 4 Областного закона освобождены от уплаты налога следующие категории налогоплательщиков:

организации - в отношении имущества, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, за исключением имущества организаций, предназначенного для эксплуатации другими лицами и переданного в аренду или иное возмездное пользование, при условии вложения инвестиций в сумме 300 млн рублей и более.

в отношении имущества организаций, вновь созданного (приобретенного) в рамках реализации инвестиционного проекта, реализуемого на территории индустриального (промышленного) парка, расположенного на территории Ростовской области - независимо от объема инвестиций (капитальных вложений).

организации, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 года № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации», – в отношении имущества, вновь созданного (приобретенного) в рамках реализации соглашения об осуществлении деятельности на территории опережающего социально-экономического развития, на срок пять лет с первого числа месяца, следующего за месяцем постановки такого имущества на баланс в качестве основного средства.

организации, на балансе которых в качестве основных средств учитываются стадионы, переданные в государственную собственность Ростовской области в рамках Концепции наследия чемпионата мира по футболу FIFA 2018 года, - в отношении указанных объектов недвижимого имущества на срок пять лет с первого числа месяца, следующего за месяцем постановки такого имущества на баланс в качестве основных средств.

По транспортному налогу в соответствии со статьей 7 Областного закона от уплаты освобождаются:

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, являющиеся полными кавалерами ордена Славы, а также созданные ими и состоящие из них общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности;

- граждане, подпадающие под действие статьи 2 Федерального закона «О ветеранах», имеющие на праве собственности легковые автомобили;

- граждане, которым предоставлено в собственность автотранспортное средство (микроавтобус) в соответствии со статьей 121 Областного закона от 22 октября 2004 года № 165-ЗС «О социальной поддержке детства в Ростовской области»;

- категории граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, указанные в Законе Российской Федерации от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- граждане из подразделений особого риска, указанные в пункте 1 постановления Верховного Совета Российской Федерации от 27 декабря 1991 года № 2123-1 «О распространении действия Закона РСФСР «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» на граждан из подразделений особого риска»;

- общественные организации инвалидов;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

- налогоплательщики в отношении транспортных средств, в которых в качестве моторного топлива используется природный газ (по 31 декабря 2022 года включительно).

В отношении отдельных категорий транспортных средств - мотоциклов, мотороллеров или легковых автомобилей от уплаты транспортного налога освобождаются:

- инвалиды I и II группы, инвалиды с детства;

- инвалиды III группы в отношении транспортного средства с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт) включительно;

- один из родителей, опекун или попечитель, имеющий в составе семьи трех и более несовершеннолетних детей и проживающих совместно с ними;

- один из родителей, опекун или попечитель, имеющий в составе семьи ребенка-инвалида и проживающий совместно с ним;

- опекун инвалида с детства, признанного судом недееспособным.

По упрощенной системе налогообложения

Если объектом налогообложения являются доходы, уменьшенные на величину расходов, статьей 11 Областного закона установлена пониженная налоговая ставка в размере 10 процентов.

Для организаций и индивидуальных предпринимателей, осуществляющих деятельность в определяемых Правительством Российской Федерации отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, установлена налоговая ставка в размере 1 процента при применении упрощенной системы налогообложения с объектом налогообложения «доходы», в размере 5 процентов - с объектом налогообложения «доходы, уменьшенные на величину расходов».

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующих отраслях российской экономики определяется по коду вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей.

Данная льгота действовала с 01.01.2020 по 31.12.2020.

для налогоплательщиков – индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению, в отношении отдельных видов деятельности, определенных Областным законом, установлена налоговая ставка в размере 0 процентов.

Данная льгота - налоговые каникулы, действует в течение двух налоговых периодов для впервые зарегистрированных индивидуальных предпринимателей (действует до 01.01.2021).

По патентной системе налогообложения:

для налогоплательщиков – индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению, в отношении отдельных видов деятельности, определенных Областным законом, установлена налоговая ставка в размере 0 процентов.

Данная льгота - налоговые каникулы, действует в течение двух налоговых периодов для впервые зарегистрированных индивидуальных предпринимателей (действует до 01.01.2021).

для налогоплательщиков – индивидуальных предпринимателей по видам деятельности, относящимся к определяемым Правительством Российской Федерации отраслям российской экономики, в наибольшей степени пострадавшим в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, в два раза снижен размер потенциально возможного к получению годового дохода.

Осуществление индивидуальным предпринимателем деятельности в соответствующих отраслях российской экономики определяется по коду вида деятельности, информация о котором содержится в Едином государственном реестре индивидуальных предпринимателей.

Данная льгота действовала с 01.01.2020 по 31.12.2020.

Читайте также: