Таможенные пошлины в зарубежных странах

Опубликовано: 08.05.2024

При перемещении груза через границу на пунктах таможенного контроля в числе прочих платежей взимается обязательный взнос – пошлина. Этот вид государственных сборов практикуется во всем мире. Взносы, в зависимости от характера и направления перемещения, разделяются на три типа: ввозные (при импорте), вывозные (при экспорте) и транзитные.

Что такое ввозная (импортная) таможенная пошлина?

Ввозная таможенная пошлина, по-другому называемая импортной, – это тип обязательного платежа, взимаемого таможенными органами России, когда товар ввозится на территорию страны. Этот вид сборов взимается во всем мире и, несмотря на существенные различия в цифрах и процентах, есть общая тенденция, которой следует каждая страна при формировании платежей: минимальные пошлина на импорт сырья для своих производителей и максимальные – на продукцию, конкурирующую с отечественной. Документом, регулирующим процедуру оплаты импортных пошлин на территории РФ, как и других стран Таможенного Союза (ТС), является Таможенный Кодекс ТС.

Ввозная пошлина – основной вид сборов, взимаемых с импортера товара. Однако кроме этого существуют и так называемые косвенные ввозные платежи, которые также необходимо внести при растаможке товара, импортируемого на территорию стран Таможенного Союза. С юридической и экономической точки зрения все платежи можно классифицировать как формирующиеся на основе ТК – сборы и пошлины, и на основе Налогового Кодекса РФ – НДС, акцизы.

- НДС (налог на добавленную стоимость). Порядок оплаты регламентируется налоговым законодательством РФ и ТК ТС.

- Акцизные сборы, регулируемые теми же документами, что и НДС. Применяются только в отношении импорта подакцизных товаров: табачных изделий, алкоголя, ГСМ, автотранспорт и т.п. Подробный перечень – в Налоговом Кодексе РФ.

- Таможенные сборы (платежи за таможенное оформление). Эти сборы взимаются таможенным органом за действия по ввозу товара на территорию страны.

Виды ставок таможенных пошлин

Методика исчисления таможенной ввозной пошлины зависит от вида ставки, применяемой в расчете. Классификация ставок платежей отображена в Едином таможенном тарифе Таможенного Союза. Они различаются в зависимости от способа взимания и особенностей импортируемой продукции. Согласно Закону РФ «О таможенном тарифе», для расчета таможенных пошлин предусмотрено три основных вида ставок: адвалорная (стоимостная), специфическая, комбинированная.

Адвалорная ставка

Адвалорная ставка – это метод расчета пошлины в процентном отношении к таможенной стоимости. Взимается с продукции одного класса, обладающей разными характеристиками, и рассчитывается, исходя из стоимости товара. На каждое наименование продукта есть своя адвалорная ставка, которая может составлять от 0 до 30%. Показатель ставки динамичный: он может меняться в большую или меньшую сторону, если необходимо защитить интересы производителя. Обычно повышение/снижение вводится на ограниченный временной период. На ввоз алкоголя, сахара, икры, автомобилей и автобусов (более 5 лет эксплуатации) и еще некоторые категории товаров ставки фиксированные.

Формула расчета стоимости пошлины по адвалорной ставке будет выглядеть так: СТП= ТС х АС, где СТП – это сумма пошлины, ТС – таможенная стоимость, АС – адвалорная ставка. Для вычисления используют ставки, действующие на момент составления таможенной декларации.

Адвалорная ставка имеет плюсы и минусы. Преимущества – минимизация убытков в случае неуплаты платежа и препятствование импортированию товаров низкого качества. Недостаток в том, что налог, уплаченный на таможне, отразится на итоговой цене продукции, а это в итоге ляжет на плечи потребителя.

Специфическая ставка

Специфические ставки таможенной пошлины устанавливаются в евро или долларах за каждую единицу импортируемого товара – массы, веса, количества, объема, мощности (например, для двигателей) и не зависят от его цены. Показатели специфических ставок четко фиксированы, не зависят от уровня инфляции, экономической и ценовой политики. Например, специфическая ставка на 1000 штук сигарет, содержащих гвоздику, 2 €, 0,07 € за 1 кг посевного риса.

Расчет таможенной пошлины осуществляется по формуле ТП= СС х КТ х КИВ, где ТП – сумма пошлины, СС – специфическая ставка, КТ – количество товара, КИВ – курс иностранной валюты по курсу Цетробанка РФ на момент вычисления.

Комбинированная ставка

Этот альтернативный вид ставок, как видно из названия, включает в себя и адвалорную (процентную), и специфическую (фиксированную) составляющие. Исчисление такой ставки происходит в три этапа:

- расчет пошлины по формуле адвалорной ставки;

- расчет по формуле специфической ставки;

- в зависимости от вида комбинированной ставки формируется либо кумулятивная пошлина (результаты вычислений складываются), либо альтернативная (оплате подлежит большая из величин).

В документах комбинированная ставка фиксируется, например, так: 15% от стоимости товара, но не менее 2 € за килограмм.

Как рассчитать размер таможенной пошлины?

Размер ставок пошлины зависит от показателей хозяйственно-экономической ситуации в РФ. Их разрабатывает специальная комиссия Минфина России, затем на законодательном уровне ставки утверждаются Кабмином и фиксируются в Таможенном тарифе РФ. В зависимости от страны происхождения устанавливается базовый тариф 100% – для стран с действующим режимом благоприятствования; максимальный – 200% для стран без такого режима и для отдельных стран – тарифные преференции, о которых будет сказано подробнее позже.

Для того, чтобы рассчитать ввозную таможенную пошлину, нужно располагать актуальной на данный момент информацией следующего содержания:

- код ТН ВЭД импортируемого товара и базовую ставку, которая закрепляется за каждым видом товара;

- страна происхождения груза (для определения коэффициента тарифа);

- ввозная таможенная стоимость товара;

- количество продукции в единицах;

- действия особых ставок пошлин;

- курс валют, действующий на данный момент.

Льготы, преференции и освобождение таможенных платежей

Для расчетов таможенных пошлин при ввозе товаров в РФ применяются различные льготы и тарифные преференции. Преференции используются для содействия экономическому развитию развивающихся и неразвитых стран.

Тарифные преференции, предоставляемые при ввозе на территорию РФ, предусмотрены для следующих групп:

- развивающихся стран – 75% от базовой ставки ЕТТ ТС (в перечне 103 государства, в т. ч. Турция, Хорватия, Малайзия Чили и др.);

- менее развитые – освобождение от пошлин (49 стран, в т. ч. Эфиопия, Мальдивы, Гвинея и т.д.).

Тарифные льготы отличаются от преференций тем, что они не носят индивидуальный характер, при их предоставлении учитываются не страны происхождения, а цель импорта и предназначение груза. Например, освобождаются от уплаты таможенной пошлины такие товары:

- для личного пользования;

- импортируемые лицами, имеющими право на беспошлинный ввоз;

- гуманитарная помощь, груз для ликвидации последствий аварий и сихийных бедствий;

- безвозмездная и благотворительная помощь;

- все грузы, которые импортируют физические лица (кроме запрещенных к ввозу и предназначенных для предпринимательской деятельности).

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Ввозные таможенные пошлины для физических лиц

Физические лица имеют право ввозить в Россию без уплаты таможенной пошлины товары, попадающие под категорию «для личного пользования», не подлежащие декларированию. Стоимость груза не должна превышать 1500 € при ввозе наземным транспортом или 10000 € при авиаперелете, вес – не более 50 кг. Беспошлинно разрешается ввозить 2 блока сигарет, 250 г табака, до 50 сигар, а также до 3 литров алкоголя.

При превышении любой из этих норм физическое лицо обязано задекларировать груз и оплатить пошлины на ту часть товара, которая превышает установленные квоты. Пройти таможенный контроль физическое лицо может через «красный коридор» – для импортеров товара, обязательного к декларированию и оплате пошлины, или «зеленый» – для туристов или других лиц, не ввозящих груз для декларирования. Однако в любом случае сотрудник таможни имеет право проверить багаж пассажира.

Пошлины на ввоз автомобилей в Россию

Размер таможенной пошлины, оплачиваемой за ввоз автомобиля в РФ, зависит от следующих показателей:

- статуса ввозящего лица (юридическое или физическое);

- цели ввоза;

- стоимости ТС;

- года выпуска машины;

- типа автомобиля;

- объема и мощности двигателя.

Еще важные моменты, касающиеся растаможки ввозимых автомобилей, которые стоит учесть:

- таможенные ставки на ввоз авто не зависят от страны производства, за исключением российских;

- платежи проводятся в рублях или иной валюте;

- для личного пользования можно ввозить не более 1 авто в год;

- растаможка обязательна для любых авто, независимо от способа пересечения границы.

При растаможке автомобилей следует оплатить сбор за таможенное оформление, таможенную пошлину, утилизационный сбор, НДС, акцизы. Последние два налога платят только юридические лица.

Сумма сбора за оформление зависит от стоимости машины и составляет от 500 до 100000 рублей. Утилизационный сбор рассчитывают так: базовую ставку умножают на коэффициент. Базовая ставка для авто коммерческого использования – 150000 рублей. Коэффициент зависит от возраста авто и объема двигателей: от 1,3 до 9,08 – для машин младше 3-х лет, от 6,1 до 35,01 – для авто старше 3-х лет выпуска.

Акциз зависит от мощности двигателя авто: до 90 л.с. – не оплачивается, свыше – от 45 рублей за 1 л.с. (с мощностью 91- 150 л.с.) до 1302 рубля за 1 л.с. (мощностью более 500 л.с.).

Таможенные импортные пошлины для юридических лиц рассчитываются, исходя из типа и объема двигателя и возраста авто: 23% - 25% стоимости для авто до 7 лет с даты выпуска; от 1,4 €/куб. см до 3,2 €/куб. см – для авто старше 7 лет.

НДС – 18% от суммы каталожной стоимости авто, таможенной пошлины и акциза.

Сроки и порядок уплаты импортных пошлин

Процедура оплаты ввозных таможенных пошлин начинается одновременно с регистрацией таможенной декларации. По желанию плательщика возможна оплата до подачи декларации. С момента предъявления груза в орган контроля импортные пошлины должны быть внесены в течение 15 суток. Оплата производится в евро или национальной валюте. Таможенная импортная пошлина не может быть зачтена в уплату иных платежей, зачисляется она на единый счет.

В некоторых случаях допускается отсрочка или рассрочка взноса таможенных платежей, решение принимает таможенный орган в течение 15 дней с момента подачи заявления об отсрочке. В таком случае придется заплатить дополнительные проценты за услугу рассрочки/отсрочки не позже последнего дня прекращения обязательств по оплате ввозной пошлины.

Оплата НДС и акцизов

Оплату НДС регулирует Таможенный Кодекс РФ. База, облагаемая налогом сумма таможенной стоимости, пошлины и акциза. Ставки НДС бывают только 10% или 18% и применяются зависимости от вида товаров – их можно найти в перечне ЕТТ по коду ТН ВЭД. Некоторые виды грузов полностью освобождаются от уплаты НДС:

- медицинская продукция и сырье для ее изготовления;

- объекты культуры и национального российского наследия;

- книги для музеев и библиотек;

- природные необработанные алмазы;

- оборудование, не производимое в России;

- другие категории по ст. 150 Налогового Кодекса РФ.

С перечнем товаров, подлежащих акцизному сбору, можно ознакомиться в Приказе ФТС от 24.08.2017 № 1358.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

- Информационно-аналитические бюллетени (ИАБ)

- Аналитические материалы (АВ, АЗ, АО, МИ)

- Государственное строительство и конституционные права граждан

- Экономическая политика

- Социальная политика

- Бюджетное, налоговое и финансовое законодательство

- Оборона и безопасность

- Внешняя политика

- Совершенствование законодательного процесса

- Региональная политика

- Научно-исследовательские работы для Государственной Думы

- Материалы к мероприятиям

АВ 2002г. Выпуск 7 Всемирная торговая организация и таможенное регулирование.Правовые проблемы присоединения России к ВТО

- Титульный лист

- Содержание

Зарубежный опыт таможенно-тарифного регулирования

Рассмотрим некоторые направления использования зарубежного опыта, кодифицированные в рамках ВТО и представляющие интерес для России.

Центральным инструментом таможенно-тарифного регулирования является таможенный тариф. Как показывает анализ зарубежного опыта, импортный таможенный тариф обычно выполняет следующие основные функции:

формирует оптимальную товарную структуру импорта путем различных по высоте ставок пошлин на ввоз различных товаров;

защищает отдельные национальные отрасли экономики, которым может быть нанесен существенный ущерб иностранной конкуренцией;

оказывает воздействие на хозяйственные результаты деятельности предприятий и социальную обстановку в стране, являясь составной частью механизма внутреннего ценообразования;

позволяет осуществлять активную внешнеторговую политику, вести переговоры об улучшении доступа национальных товаров на внешние рынки, формировать зоны свободной торговли, таможенные союзы;

содействует оптимальному соотношению экспорта и импорта страны и, следовательно, оптимальному соотношению валютных расходов и поступлений, формированию оптимального торгового баланса;

служит источником пополнения доходной части государственного бюджета.

Возможность выполнять эти функции, всегда заложена в законодательную базу таможенно-тарифного регулирования (закон о таможенном тарифе), в организацию и товарную структуру самого таможенного тарифа, в размер его ставок и механизм их формирования, в функции и организацию деятельности таможенной службы.

Свою роль таможенный тариф в большинстве государев выполняет в тесной взаимосвязи с налоговой системой страны, которая обычно берет на себя часть фискальных функций тарифа и дополняет его регулирующее действие, а также во взаимодействии с другими средствами регулирования внешней торговли.

Опыт, накопленный во многих развитых и развивающихся странах, дает достаточно четкий ответ на вопрос, каким должен быть современный таможенный тариф.

Прежде всего, обращает на себя внимание глубоко дифференцированная товарная номенклатура таможенного тарифа. В подавляющем большинстве государств в этих целях используется Гармонизированная система описания и кодирования товаров (ГС). Приведем цифры, говорящие об общем числе товарных позиций в таможенных тарифах ряда стран и групп стран: Евросоюз - 10754; США - 10085, Япония - 8964, Канада - 8407, Бразилия - 9131, Республика Корея - 10654, Малайзия - 9767, КНР - 6509. Учитывая, что стандартная шестизначная номенклатура ГС имеет 5019 позиций, таможенные тарифы, названных выше государств, существенно продвинуты в сторону создания развитой национальной товарной номенклатуры, выходящей за шестой знак ГС. На долю названных стран приходится около 2/3 оборота мировой торговли.

Анализ национальной составляющей тарифной номенклатуры показывает, что она всегда формируется в результате учета реальных национальных экономических интересов страны. За шестой знак товарной номенклатуры ГС выводятся товары, в защите производства которых страна заинтересована или выделение которых необходимо для ведения торговых переговоров, иногда и для других целей, включая фискальные. В этой связи нельзя не отметить, что лежащая в основе ТНВЭД товарная номенклатура Евросоюза - это компромисс интересов многих стран, структура экономики и внешней торговли которых существенно отличается от российской. Поэтому России необходима разработка национальной составляющей товарной номенклатуры (выходящей за шестой знак ГС). И с этой точки зрения действующая номенклатура ТВ ВЭД, построенная на номенклатуре Евросоюза нуждается в очень серьезной модернизации и сближении с реальными экономическими интересами промышленности и сельского хозяйства нашей страны, которые властно требуют российской (а не "европейской") товарной номенклатуры.

Средний уровень таможенного обложения в развитых странах и в части развивающихся государств заметно понизился в последние три десятилетия. Это привело к довольно распространенному мнению, что мир вступил в новую эпоху свободной торговли. Однако, нет ничего более ошибочного, чем эта точка зрения. Дифференцированная товарная номенклатура таможенного тарифа позволяет, при сравнительно невысоком среднем уровне обложения, устанавливать высокие тарифные ставки (тарифные пики) на многие отдельные товары международной торговли. Например, при среднем уровне обложения 3-4% уровень таможенного обложения на текстиль и одежду в США - 14,6%; 9,1% - в Евросоюзе, 7,6% - в Японии. На отдельные товары этот уровень существенно выше. В США, например, 52% импортированного текстиля и одежды облагаются пошлинами до 35 %; 19% импорта химических товаров облагаются ставками до 10 %. В Евросоюзе 54% ввозимого текстиля и одежды облагаются ставками до 15 процентов; 60% ввозимых средств транспорта ставками до 10%.

Не менее высок уровень таможенного обложения в развивающихся государствах. Средний взвешенный уровень таможенного обложения в конце 90-х годов (после реализации снижения пошлин в итоге Уругвайского раунда) составил в Аргентине - 30,9%; в Бразилии - 27%; в Чили - 24,9%, в Индии - 32,4%, в Мексике - 33,7%; на Филиппинах - 22,2%, в Таиланде - 28%, в Турции - 22,3%, в Венесуэле - 30,9% . Этот уровень в два раза и более превышает средний уровень таможенного обложения в России.

Особенно высоким во многих странах остается уровень таможенного обложения сельскохозяйственных продуктов. Соглашение по сельскому хозяйству ВТО установило, что все нетарифные барьеры, действовавшие в сельскохозяйственной торговле в так называемый базовый период (1986-1988гг.), должны были быть преобразованы в эквивалентные тарифные ставки (так называемая тарификация). Полученные тарифные ставки были добавлены к действующим таможенным пошлинам. А затем полученный уровень таможенного обложения должен был быть снижен к 1.1.2000 на 36%. В результате средний уровень таможенного обложения сельскохозяйственных товаров на названную дату вырос и составил 96% в Евросоюзе и 23% в США. Ставки пошлин на отдельные сельскохозяйственные товары далеко превысили этот размер. Например, в Японии пошлина на рис - 444%, на пшеницу - 193%; в США пошлины на молочные продукты - 93%, на сахар - 91%; в Евросоюзе пошлины на рис - 231%, на молочные продукты - 205%, на сахар - 279%.

К сказанному надо добавить, что характерная особенность современной тарифной политики - это так называемая "тарифная эскалация" - повышение ставок пошлин по мере увеличения степени обработки товаров.

Все отмеченное выше свидетельствует о том, что современный таможенный тариф ведущих государств мира глубоко дифференцирован как по числу товарных позиций (по своей товарной номенклатуре), так и по высоте ставок пошлин.

В последнее десятилетие в зарубежной практике существенно продвинулись три направления, в конечном итоге определяющие порядок применения ставок пошлин к ввозимым товарам и их реальный уровень: классификация товаров в рамках ГС, определение страны происхождения товаров и определение таможенной стоимости.

В отношении классификационных решений новая редакция Конвенции КИОТО рекомендует таможенным властям принимать обязывающие предварительные решения по просьбе заинтересованных лиц (рекомендация 9.9). Такие решения должны быть разосланы во все таможни страны и открыты для информации всех заинтересованных лиц. В конвенции КИОТО предусматривается, что национальное законодательство должно определить форму подачи заявления с просьбой о предварительном решении, а также сформулировать четкие требования о сопровождающих заявление реквизитах (фотографии, образцы, подробное описание товара). Рекомендуемая продолжительность действия предварительного классификационного решения от одного года до пяти лет .

Таможенная стоимость импортных товаров в странах-членах ВТО определяется на основе Соглашения о применении статьи VII ГАТТ - 1994. Соглашение четко определяет, что основным методом определения таможенной стоимости является стоимость товаров в сделке (transaction value). Переход к другим методам оценки осуществляется в ходе консультаций между таможенными властями и импортером, цель которых только последовательный выход на другие базы оценки. Переход к 3,4,5 и другим методам таможенной оценки осуществляется последовательно. И только в том случае, если таможенные власти не примут таможенную стоимость, основанную на предшествующем методе. О чем таможенные власти должны немедленно в письменной форме известить импортера, дав ему время на ответ. Соглашение о таможенной стоимости определяет четкие критерии, которыми должны руководствоваться таможенные власти, используя методику этого Соглашения. Действующая в настоящее время в России методика определения таможенной стоимости в ряде мест расходится с Соглашением ВТО. На это обстоятельство неоднократно обращалось внимание российской стороны в ходе заседаний Рабочей группы по присоединению России к ВТО. Очевидно, что существующие расхождения должны быть устранены, поскольку методика определения таможенной стоимости является одним из центральных вопросов современного таможенного регулирования зарубежных государств, и переход на эту методику не только снимет важное препятствие на пути России в ВТО, но и выведет действующие в стране правила на мировой уровень. Таможенная стоимость экспортируемых товаров правилами ВТО не регламентируется.

В отношении страны происхождения товаров действующие унифицированные правила касаются импортных товаров, ввозимых из развивающихся государств и пользующихся преференциальными пошлинами. Правила происхождения товаров для непреференциального импорта входят в круг ведения Соглашения о правилах происхождения товаров ВТО, устанавливающего организационные и концептуальные основы определения происхождения таких товаров. В рамках ВТО работает рабочая группа для подготовки конкретных норм в этой области.

Соглашение о правилах происхождения товаров касается использования правил происхождения только для непреференциального импорта. Статья 1 Соглашения устанавливает, что в отношении непреференциального импорта правила происхождения должны касаться следующих случаев:

тарифы в отношении стран пользующихся режимом наибольшего благоприятствования и национальным режимом;

количественные ограничения;

антидемпинговые и компенсационные пошлины;

защитные меры (safeguards);

требования к обозначениям страны происхождения;

особые дискриминационные тарифные квоты и количественные ограничения;

правительственные закупки;

статистика внешней торговли.

Статья 3 этого Соглашения определяет, что согласованные (harmonized) правила происхождения товаров в принципе должны использоваться в отношении всех торгово-политических мер и в рамках всех соглашений ВТО.

На основании Соглашения о правилах происхождения товаров в рамках ВТО 20 июля 1995 года начал действовать Комитет по правилам происхождения, а в рамках Международной Таможенной Организации - Технический Комитет по правилам происхождения. Их работа должна была завершиться в ноябре 1999 года подготовкой рекомендаций о согласованных мерах по определению страны происхождения товаров. Однако, завершить ее не удалось и она продолжается. Вместе с тем, в ходе этой работы появились нетрадиционные подходы к решению этой проблемы. Далеко продвинулось и понимание самой проблемы. Дело в том, что глобализация (или интернационализация) производства меняют традиционный подход к этой проблеме. Как представляется, при разработке нового российского таможенного законодательства необходимо учесть наработки в этой области.

Условия, в которых действуют таможенные органы, быстро меняются в последние десятилетия. В результате проведения серии раундов торговых переговоров под эгидой ГАТТ уровень таможенного обложения в большинстве стран снизился, и в ряде развитых государств роль таможенных платежей как источника поступлений в национальные бюджеты уменьшилась. Однако, перед таможней встали новые задачи.

Многие из них обусловлены внешними факторами, практически или совсем не контролируемыми таможенными органами. В частности, резко увеличился объем международной торговли. За период 1970-2001 гг. стоимость мирового экспорта и импорта товаров выросла почти в 20 раз. В международной торговле появились десятки тысяч новых, сложных в технологическом плане товаров. Резко возросла скорость и надежность транспортных средств. Появились методы доставки товаров точно в назначенное время . Многие фирмы отказались от хранения товаров на складах и функционирование промышленных предприятий стало напрямую зависеть от четко работающей системы доставки комплектующих изделий прямо в сборочные цеха. В силу этого возросло внимание промышленности и торговли к ускорению и упрощению таможенного контроля. Все это потребовало сокращения до минимума времени идущего на таможенную обработку грузов.

Однако, перед таможней встали задачи, которых не было раньше: защита прав на интеллектуальную собственность, борьба с торговлей двойными технологиями, защита биологических видов, стоящих под угрозой уничтожения, защита окружающей среды, токсичные отходы, наркотики и многое другое. В различных странах перед таможенными органами на первый план вышли разные из этих задач. Однако, в целом вызов времени потребовал модернизации таможенных служб, повышения эффективности работы таможенных органов, устранения процедур и формальностей, потерявших свое значение, максимального использования новых информационных технологий.

3.1. Таможенные пошлины

Наиболее традиционным и в то же время наиболее активно применяемым средством государственного регулирования экспортно-импортных операций являются таможенные пошлины.

Различают импортные, экспортные и транзитные пошлины.

Наиболее часто встречаются импортные пошлины – налогообложение ввозимых в страну товаров.

Импортные пошлины подразделяются на фискальные и протекционистские. Фискальные пошлины применяются в отношении товаров, которые не производятся внутри страны. Протекционистские пошлины предназначаются для защиты местных производителей от иностранных конкурентов.

Импортные пошлины используются либо как средство финансовых поступлений (чаще в развивающихся странах), либо как средство проведения определенной торгово-экономической политики.

Экспортные пошлины используются реже. Они удорожают стоимость товара на мировом рынке, поэтому их используют в тех случаях, когда государство стремится ограничить вывоз данного товара. Задачей экспортных пошлин, взимаемых странами, обладающими монопольными природными преимуществами, является ограничение поставок на мировой рынок сырьевых товаров, увеличение цен и повышение доходов государства и производителей.

В развитых странах экспортные пошлины практически не применяются. Конституция США даже запрещает их использование.

Транзитные пошлины взимаются с товаров, пересекающих национальную территорию транзитом. Они сдерживают товарные потоки и рассматриваются как крайне нежелательные, нарушающие нормальное функционирование международных связей. В настоящее время практически не применяются.

Существуют две основные методики установления уровня таможенных пошлин:

1. Величина пошлины определяется в виде фиксированной суммы с единицы измерения (веса, площади, объема и т. д.). Такая пошлина называется специфической. Она особенно эффективна в условиях снижения цен на товары – в периоды депрессии и кризисов.

2. Пошлина устанавливается в виде процента от декларируемой продавцом стоимости товара. Эта пошлина называется адвалорной.

Адвалорная пошлина более удобна при импорте машинно-технических изделий. Сейчас на долю адвалорных пошлин приходится 70-80% всех таможенных пошлин. Действует еще промежуточная методика, заключающаяся в том, что таможня получает право самостоятельно выбирать между специфической и адвалорной пошлинами в зависимости от того, какая из них выше. Подобная пошлина – альтернативная.

До второй мировой войны, когда основная часть мировой торговли приходилась на сырье, 60-70% всех пошлин были специфическими. Специфическими, как правило, являются экспортные пошлины, ими облагаются главным образом сырьевые товары.

Торгующие страны могут находиться в различных договорно-политических отношениях: являться членами таможенного или экономического союза, иметь подписанный договор о предоставлении им режима наибольшего благоприятствования или, наконец, не иметь никаких специальных соглашений в сфере торговли.

В зависимости от режима устанавливаются пошлины, взимаемые с поставляемого товара. Они бывают: преференциальные (особо льготные), договорные (минимальные) и генеральные (автономные), то есть максимальные.

Ставки преференциальных пошлин ниже минимальных и зачастую равны нулю. Право использования преференциальных пошлин получают страны, входящие в экономические интеграционные группировки: зоны свободной торговли, таможенные и экономические союзы и т.д. Например, страны Европейского Союза предоставляют друг другу по импорту товаров преференциальные пошлины (равные нулю), которые не распространяются на другие страны.

Договор, в котором принимается решение о предоставлении договорных, или минимальных, пошлин, называется договором о «режиме наибольшего благоприятствования» (РНБ). Он формулирует обязательство подписавших его сторон не взимать с импортируемых товаров пошлины, превышающие по размерам величину пошлин, взимаемых с товаров любых третьих стран. Такое положение называется режимом недискриминации. Государства, подписавшие подобные договоры, берут на себя обязательство облагать одинаковыми пошлинами товары всех стран контрагентов.

Генеральная (максимальная) пошлина в два-три раза выше всех остальных, и ее применение фактически дискриминирует товары, ввозимые из конкретной страны. Примером использования генеральных (автономных) пошлин может быть их взимание при ввозе товаров из СССР в США в период холодной войны.

Делая онлайн-покупки на иностранных торговых площадках, россияне одновременно пополняют бюджет собственного государства. Происходит это не только за счет прямых налогов и пошлин, но и благодаря развитию отраслей российской экономики, смежных с трансграничной электронной торговлей. Если поток посылок из-за рубежа сократится, вслед за ним пойдут вниз и доходы госбюджета, выяснили эксперты Высшей Школы Экономики. По их подсчетам, при уменьшении объемов трансграничной электронной торговли на 10% доходы бюджета снижаются на 1%.

Исследование НИУ ВШЭ охватило крупнейшие зарубежные интернет-площадки, на которых привыкли делать покупки жители нашей страны. Кроме "большой тройки" - Amazon, AliExpress и eBay - в этот список попали также ASOS, Farfetch, JD.com. Joom и iHerb. Одновременно проанализированы были и данные Почты России. В результате специалисты ВШЭ получили возможность оценить эффект, который трансграничные покупки оказывают на налоговую сферу, доходы почтовых и курьерских служб и другие смежные сектора экономики.

По итогам прошлого года объем отечественной интернет-торговли достиг 10% от всей российской розницы. Покупки, сделанные в зарубежных онлайн-магазинах, и вовсе составили суммарно всего 1-1,5%. И тем не менее трансграничная дистанционная торговля довольно сильно влияет на объемы всего государственного бюджета. Особенно если оценивать не только сумму, потраченную на собственно покупки, но и всю сформировавшуюся вокруг этого процесса инфраструктуру, добавленную стоимость, которую создает малый и средний бизнес за счет обслуживания зарубежных покупок россиян.

"Трансграничная электронная торговля создает существенный объем добавленной стоимости в смежных областях - малом и среднем предпринимательстве, почтовых операторах, курьерских службах и др. Снижение порогов беспошлинного ввоза на товары из зарубежных интернет-магазинов неизбежно приведет к росту фискальной нагрузки на население, сокращению поступлений в бюджет от смежных отраслей и, как следствие, общему отрицательному эффекту для экономики страны", - предупреждает директор Центра экономической экспертизы Института государственного и муниципального управления НИУ ВШЭ Марсель Салихов.

В 2019 году в обслуживании и доставке почтовых отправлений с товарами из-за рубежа было занято в общей сложности 75 тысяч человек, из которых только 28 тысяч трудились в почтовом секторе. Различных налогов и социальных взносов связанные с онлайн-торговлей работники заплатили 24 млрд рублей, а дополнительная валовая добавленная стоимость всего сектора составила 115 млрд рублей.

С 1 января 2020 года решением Евразийского экономического союза беспошлинный порог для одной посылки был снижен до 200 евро, после чего, по данным АКИТ (Ассоциации компаний интернет торговли), доля трансграничной торговли в общих онлайн продажах в России сократилась с 29% до 14%, а российский госбюджет лишился сразу 6 млрд рублей. При этом рост доходов от снижения беспошлинного порога составил всего 900 миллионов рублей.

Фактически речь может идти и о еще более серьезных потерях - потому что сокращение зарубежных покупок влечет за собой снижение занятости почтальонов, курьеров и работников других смежных областей, а также ослабление конкуренции на потребительском рынке. В свою очередь отсутствие нормальных конкурентных отношений вполне способно вызвать рост цен и создать условия, способствующие монополизации внутреннего рынка в отдельных продуктовых нишах.

Не исключено, что порог беспошлинного прохождения границы для покупок с иностранных торговых площадок будет снижаться и дальше.

"Есть предложение с 2022 года ввести порог в 100 евро. И дальше пошагово привести к 50 евро, 20 евро и далее принимать решение уже в соответствии с теми международными условиями, которые сложатся к тому времени. В целом - как решит Евразийская комиссия: возможно, порог в 20 евро будет уже и в 2023 году", - сообщил в минувшем феврале первый заместитель руководителя Федеральной таможенной службы Руслан Давыдов.

Стоит отметить, что основной движущей силой снижения беспошлинного порога в ЕЭК (Евразийской Экономической комиссии) является Беларусь, которая уже снизила у себя порог до минимальных 22 евро.

Чем опасна такая динамика, понятно. Больше пошлин - меньше посылок, меньше посылок - меньше доходов в бюджет. По оценкам специалистов Высшей Школы Экономики, снижение необлагаемого пошлинами порога на посылки из-за рубежа до 100 евро потенциально способно привести к еще большему сокращению общего потока посылок, чем это было при снижении порога с 500 до 200 евро. Отрицательный нетто-эффект для экономики в этом случае составит ориентировочно порядка 15 млрд руб. Начисленные таможенные платежи, как уже показала практика, не смогут покрыть ни выпадающих доходов от налогов, ни даже затрат на администрирования сборов. В результате только госбюджет недополучит около трех миллиардов рублей в год, а почтовые операторы из-за увеличения затрат на обработку посылок могут потерять еще больше - до пяти миллиардов в год.

"Проблема отечественного рынка электронной коммерции заключается в отсутствии единого подхода к подсчетам объемов рынка. Показатели объема рынка и их динамики могут кардинально отличаться в разных отраслевых источниках. Подходы Росстата к оценке рынка электронной коммерции не учитывают большую часть рынка, - отметил Марсель Салихов. - Это также касается трансграничной торговли. Наша методология, основанная на показателях Почты России и ряда интернет-площадок, позволяет исключить из покупки россиянами на зарубежных интернет-ресурсах услуги, которые не должны учитываться при оценке рынка интернет-торговли".

Возможно, в идее заблокировать россиянам возможность беспошлинного онлайн-шоппинга имеется здравое зерно - неслучайно она стабильно получает горячую поддержку в Министерстве финансов. Однако стоит, наверное, учитывать и такой тренд, выявленный ВШЭ в ходе своего исследования: основной причиной более высоких цен в российских интернет-магазинах по сравнению с их зарубежными аналогами являются не таможенные пошлины и другие налоги, а маржа, закладываемая в конечную цену самими российскими магазинами.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

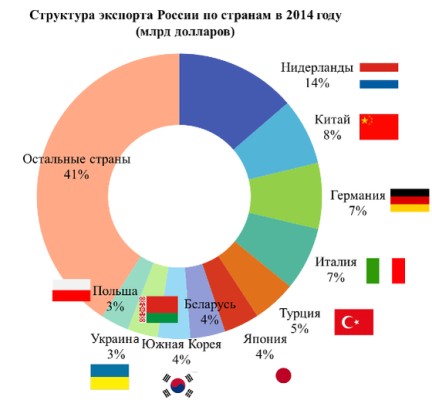

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Читайте также: