Уголовно правовая характеристика налоговых преступлений

Опубликовано: 15.05.2024

Статьи 198 и 199 УК РФ предусматривают ответственность за уклонение от уплаты налогов и (или) сборов с физического лица и организаций соответственно.

Индивидуальные предприниматели несут ответственность по ст.198 УК РФ как физические лица.

Для налогоплательщиков–индивидуальных предпринимателей уголовная ответственность по п.1 ст.198 УК РФ наступает либо в случае уклонения от уплаты налогов на сумму свыше 600 тыс. рублей (если при этом доля неуплаченных налогов за 3 финансовых года превышает 10% подлежащих уплате сумм налогов), либо в случае уклонения от уплаты налогов на сумму свыше 1 млн. 800 тыс. рублей (независимо от доли неуплаченных налогов). Аналогичным образом для налогоплательщиков–юридических лиц уголовная ответственность по п.1 ст.199 НК РФ наступает в случае неуплаты 2 млн. или 6 млн. рублей соответственно.

За неисполнение обязанностей налогового агента возможна ответственность по ст.199.1 НК РФ. Это случаи, например, неудержания и/или неперечисления в бюджет НДФЛ при выплате заработной платы сотрудникам, а также НДС при выплате доходов иностранной организации, не имеющей в России постоянного представительства.

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

1) являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя - налогоплательщика (плательщика страховых взносов). Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения; 4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам);

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

6) предоставляемых в Государственную информационную систему о государственных и муниципальных платежах, предусмотренную Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

7) о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

9) о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети "Интернет" в соответствии с пунктом 1.1 настоящей статьи;

11) о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети "Интернет" в соответствии с пунктом 1.1 настоящей статьи;

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом. К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, плательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

3000р 500р Вычет на детей

Налоговые льготы

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

15) физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Освобождаются от налогообложения

1 государственные пособия

2 суммы пенсионных накоплений

3 все выплаты связанные с возмещение вреда

4 бесплатным предоставление жилого помещения

5 оплата стоимости питания, спортивного оборудования и спортивной формы

Не взымаются налоги с рпц

Социально культурных предприятий

Федеральных транспортных организвций

С бюджетных организаций

Субъектами валютного права являются лица (резиденты и нерезиденты), органы валютного регулирования, органы и агенты валютного контроля, за которыми валютным законодательством признано особое юридическое свойство (качество) правосубъектности, дающее возможность участвовать в различных валютных правоотношениях.

Основой валютных правоотношений выступают экономические и финансовые общественные отношения, складывающиеся при функционировании валюты и валютных ценностей.

С экономической точки зрения одним из основных признаков валютных отношений является движение валюты. Валютные отношения связаны с использованием валюты во внешней торговле, при осуществлении внешних заимствований, привлечении иностранных инвестиций, совершении сделок по покупке (продаже) валюты, с целым рядом банковских операций с валютой, таможенным перемещением валюты и валютных ценностей и т.д.

Дата добавления: 2018-04-05 ; просмотров: 175 ; Мы поможем в написании вашей работы!

Общественная опасность уклонения от уплаты налогов и сборов, то есть умышленное невыполнение конституционной обязанности каждого платить законно установленные налоги и сборы, заключается в непоступлении денежных средств в бюджетную систему Российской Федерации.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Под сбором (п. 2 ст. 8 НК РФ) понимается установленный налоговым законодательством обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В Российской Федерации установлены следующие виды налогов и сборов: федеральные налоги и сборы, налоги субъектов Российской Федерации (региональные налоги) и местные налоги (статьи 12, 13, 14 и 15 НК РФ), а также специальные налоговые режимы (статья 18 НК РФ). При этом ответственность по статье 198 УК РФ или по статье 199 УК РФ наступает в случае уклонения от уплаты как федеральных налогов и сборов, так и налогов субъектов Российской Федерации и местных налогов.

Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ).

Непосредственный объект – экономические и финансовые интересы государства, отношения, возникающие между налогоплательщиками и государством.

Объективная сторона характеризуется деянием в форме бездействия и выражается в уклонении от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или иные документы заведомо ложных сведений.

Состав преступления формальный, оно считается оконченным с момента фактического непредставления декларации о доходах либо внесения в нее заведомо ложных сведений о доходах и расходах. Следует помнить, что ошибки в декларации, ее непредставление без цели уклонения, а по другим причинам не дают права вести речь об уголовной ответственности.

Субъективная сторона характеризуется виной в форме прямого умысла и специальным мотивом – желанием не платить налоги и сборы.

Субъект преступления – физическое вменяемое лицо, достигшее 16-летнего возраста, обязанное платить налоги.

В ч. 2 ст. 198 УК РФ предусмотрено ужесточение наказания за то же деяние, если оно совершено в особо крупном размере.

Крупным размером в статье 198 УК РФ признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более шестисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион восемьсот тысяч рублей, а особо крупным размером – сумма, составляющая за период в пределах трех финансовых лет подряд более трех миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая девять миллионов рублей.

Лицо, впервые совершившее преступление, предусмотренное статьей 198 УК РФ, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с НК РФ.

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ). В основном все признаки состава преступления, предусмотренного ст. 199 УК РФ, совпадают с признаками деяния, ответственность за которое предусмотрена ст. 198 УК РФ.

Спецификой отличается предмет преступления – налоги и (или) сборы с организаций.

Объект преступления – установленный порядок уплаты организациями налогов и (или) сборов.

Организации – это юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ (ст. 11 НК РФ).

Объективная сторона преступления выражается в действиях (бездействии) – уклонении от уплаты налогов и (или) сборов следующими способами: 1) непредставление налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным; 2) включение в налоговую декларацию или такие документы заведомо ложных сведений. В объективную сторону законодателем включены также последствия в виде крупного размера уклонения и причинная связь между действием и бездействием и общественно опасным последствием.

Субъективная сторона преступления характеризуется виной в виде прямого умысла. Лицо осознает, что уклоняется от уплаты налогов и (или) сборов в крупном (особо крупном) размере способами, указанными в диспозиции статьи, и желает этого.

Субъект преступления специальный – вменяемое физическое лицо, достигшее возраста шестнадцати лет, в обязанности которого в соответствии с законодательством о налогах и сборах входит подписание отчетной документации, представляемой в налоговые органы, и обеспечение полной и своевременной уплаты налогов и сборов.

В соответствии с положениями Постановления Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» к субъектам преступления, предусмотренного ст. 199 УК РФ, могут быть отнесены:

- Руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов; иные лица, если они были специально уполномочены органом управления организации на совершение таких действий; лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера). Содеянное надлежит квалифицировать по п. «а» ч. 2 ст. 199 УК РФ, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика (абз. 1 п. 7);

- Иные служащие организации-налогоплательщика (организации плательщика сборов), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части ст. 199 УК РФ как пособники данного преступления (ч. 5 ст. 33 УК РФ), умышленно содействовавшие его совершению (абз. 2 п. 7);

- Лицо, организовавшее совершение преступления, предусмотренного ст. 199 УК РФ, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п., несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части ст. 33 УК РФ и соответствующей части ст. 199 УК РФ (абз. 3 п. 7).

В тех случаях, когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов и (или) сборов, то его действия при наличии к тому оснований надлежит квалифицировать по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 УК РФ.

Действия должностных лиц органов государственной власти и органов местного самоуправления, умышленно содействовавших совершению преступлений, предусмотренных ст. ст. 198, 199, 199.1 и 199.2 УК РФ, надлежит квалифицировать как соучастие в совершении указанных преступлений, а если при этом они действовали из корыстной или иной личной заинтересованности, то и по соответствующим статьям УК РФ (ст. ст. 285, 292).

Квалифицирующий признак – совершение преступления группой лиц по предварительному сговору и в особо крупном размере.

Неисполнение обязанностей налогового агента (ст. 199.1 УК РФ).

Непосредственным объектом преступления, предусмотренного ст. 199.1 УК РФ, является установленный законом порядок уплаты налогов и сборов в бюджетную систему РФ.

Предметом преступления являются налоги, подлежащие исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему РФ.

Объективная сторона характеризуется деянием в форме бездействия, которое состоит в неисполнении в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством РФ удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд).

Согласно ст. 24 НК РФ налоговые агенты обязаны: 1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги; 2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика; 3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику; 4) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

Окончание данного преступления законодатель связывает с совершением деяния, т.е. состав преступления формальный.

Субъективная сторона характеризуется виной в форме прямого умысла и специальным мотивом – нежеланием выполнять свои обязанности в личных интересах, которые могут быть разнообразными.

Субъект преступления специальный – вменяемое физическое лицо, достигшее возраста шестнадцати лет, выполняющее обязанности налогового агента. Это может быть: физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (руководитель или главный (старший) бухгалтер организации), иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера).

Квалифицирующий признак – совершение преступления в особо крупном размере.

За невыполнение налоговым агентом обязанностей по удержанию и (или) перечислению налогов, не образующих крупный размер, установлена налоговая ответственность (ст. 123 НК РФ).

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ).

Непосредственный объект – экономические и финансовые интересы государства.

Предметом выступают денежные средства либо имущество организации или предпринимателя в крупном размере, за счет которых в порядке, предусмотренном законодательством РФ о налогах и (или) сборах, должно быть произведено взыскание недоимки по налогам и (или) сборам.

Под недоимкой (задолженностью) понимается сумма налога или сумма сбора, не уплаченная в установленный законодательством срок.

Объективная сторона преступления выражается в действии (бездействии) – сокрытии в крупном размере денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

Отдельные вопросы квалификации рассматриваемого преступления нашли свое отражение в Постановлении Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»:

- Под сокрытием денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ), следует понимать деяние, направленное на воспрепятствование принудительному взысканию недоимки по налогам и сборам в крупном размере (абз. 3 п. 20);

- Исходя из примечания к ст. 169 УК РФ под крупным размером следует понимать стоимость сокрытого имущества в сумме, которая необходима для погашения задолженности, превышающей двести пятьдесят тысяч рублей. Состав преступления, предусмотренный ст. 199.2 УК РФ, наличествует и в том случае, когда размер задолженности превышает стоимость имущества, сокрытого в крупном размере с целью воспрепятствовать дальнейшему принудительному взысканию недоимки. При этом следует иметь в виду, что уголовная ответственность по ст. 199.2 УК РФ может наступить после истечения срока, установленного в полученном требовании об уплате налога и (или) сбора (ст. 69 НК РФ) (абз. 6 п. 20);

- При решении вопроса о том, совершено ли сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, в крупном размере, судам следует иметь в виду, что взысканные или подлежащие взысканию пени и штрафы в сумму недоимок не включаются (абз. 1 п. 21);

- Если лицо, виновное в уклонении от уплаты налогов и (или) сборов в крупном или особо крупном размере, осуществляет сокрытие денежных средств или имущества организации либо индивидуального предпринимателя в крупном размере, за счет которых в установленном порядке должно производиться взыскание недоимки по налогам и (или) сборам, содеянное им подлежит дополнительной квалификации по ст. 199.2 УК РФ (абз. 2 п. 21);

- В тех случаях, когда лицо совершает в крупном размере сокрытие денежных средств либо имущества, за счет которых в порядке, предусмотренном законодательством о налогах и сборах, должно быть произведено взыскание недоимки по налогам и (или) сборам, и предметом сокрытия выступают денежные средства либо имущество, в отношении которых применены способы обеспечения исполнения обязанности по уплате налогов или сборов в виде приостановления операций по счетам (ст. 76 НК РФ) и (или) ареста имущества (ст. 77 НК РФ), содеянное полностью охватывается составом преступления, предусмотренным ст. 199.2 УК РФ. При этом умышленные действия служащего кредитной организации, осуществившего банковские операции с находящимися на счетах денежными средствами (вкладами), на которые наложен арест, при наличии к тому оснований подлежат квалификации по ч. 1 ст. 312 УК РФ (абз. 3 п. 21).

Состав преступления материальный.

Субъективная сторона характеризуется виной в виде прямого умысла. Лицо осознает, что воспрепятствует принудительному взысканию недоимки по налогам и сборам в крупном размере, и желает этого.

Субъект преступления специальный – вменяемое физическое лицо, достигшее возраста шестнадцати лет, имеющее статус индивидуального предпринимателя, собственник имущества организации, руководитель организации либо лицо, выполняющее управленческие функции в этой организации, связанные с распоряжением ее имущества.

Налоговые преступления: Видео

«Виталий Поляков

адвокат по налоговым

преступлениям»

Налоговые преступления – это преступления, связанные с уклонением от уплаты налогов. Уголовный кодекс РФ содержит четыре статьи – ст. 198 УК РФ, ст. 199 УК РФ, ст. 199.1 УК РФ, ст. 199.2 УК РФ. Все четыре статьи предусматривают ответственность за нарушение налогового законодательства. В данной статье рассмотрены понятие и характеристика каждого из видов налоговых преступлений, и как складывается судебная практика привлечения к уголовной ответственности за их совершение.

Обязанность каждого физического и юридического лица по уплате налогов установлена ст. 57 Конституции РФ, которая гласит «Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». Перечень налогов, подлежащих уплате, налоговые ставки, сроки уплаты и категории налогоплательщиков предусмотрены Налоговым кодексом РФ.

С точки зрения Уголовного кодекса РФ налоговое преступление – это виновное противоправное общественное деяние в сфере налогообложения, за совершение которого предусмотрена уголовная ответственность. Действующий Уголовный кодекс РФ предусматривает уголовную ответственность за совершение таких видов налоговых преступлений, как:

- уклонение от уплаты налогов и сборов физическим лицом (ст. 198 УК РФ);

- уклонение от уплаты налогов и сборов юридическим лицом (ст. 199 УК РФ);

- неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

- сокрытие имущества от взыскания в счет пополнения бюджета (ст. 199.2 УК РФ).

Теперь обо всем по порядку. Итак, ст. 198 УК РФ предусматривает ответственность за уклонение от уплаты налогов и (или) сборов с физического лица. Порядок уплаты физическими лицами налогов и сборов регулируется главой 23 Налогового кодекса РФ. Что грозит физическому лицу за уклонение от уплаты налогов? Согласно ч. 1 ст. 198 УК РФ уголовная ответственность физического лица наступает в случае его уклонения от уплаты налогов или сборов путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или иные документы заведомо ложных сведений, совершенного в крупном размере. Под включением в декларацию заведомо ложных сведений, в свою очередь, понимается умышленное указание в налоговой декларации сведений, не соответствующих действительности.

Далее, ст. 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов юридических лиц. У организаций объектами налогообложения являются: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг). Иными словами, объект налогообложения – это то, что имеет стоимостную, количественную или физическую характеристики, при наличии которого у налогоплательщика возникает обязанность по уплате налога. Уголовное законодательство РФ предусматривает ответственность за сокрытие указанных объектов налогообложения юридическими лицами. Признаками сокрытия, в частности, могут являться заведомо искаженные сведения, включенные в бухгалтерские документы и налоговую отчетность. Также сокрытие может выражаться и в умышленном непредставлении в налоговые органы отчетной документации о таких объектах.

Неисполнение обязанностей налогового агента. Ответственность за данный вид налогового преступления предусмотрен ст. 199.1 УК РФ. Здесь речь идет о ненадлежащем исполнении налоговыми агентами своих обязанностей по исчислению, удержанию или перечислению налогов, подлежащих удержанию с налогоплательщика и перечислению в бюджет.

Ст. 199.2 УК РФ предусматривает ответственность за сокрытие денежных средств либо имущества индивидуальным предпринимателем или юридическим лицом, за счет которых должно производиться взыскание налогов или сборов. При этом состав преступления, предусмотренный ст. 199.2 УК РФ присутствует и в том случае, когда размер задолженности превышает стоимость имущества, сокрытого в крупном размере с целью воспрепятствования дальнейшему принудительному взысканию налоговой недоимки.

Особую сложность рассматриваемых видов преступлений, вызывает установление момента окончания налогового преступления. Отсюда исчисление сроков давности привлечения к уголовной ответственности. С какого момента налоговое преступление считается оконченным? Чтобы ответить на этот вопрос, необходимо ответить и на такие вопросы:

- какой срок представления налоговой декларации установлен в отношении данного налога для категории налогоплательщиков, к которой относится подсудимый;

- какой срок уплаты установлен в отношении данного налога для категории налогоплательщиков, к которой относится подсудимый;

- когда обязанность по уплате налогов и (или) сборов считается исполненной и была ли она исполнена к моменту обнаружения признаков налогового преступления;

- превышает ли сумма налога (сбора), не уплаченного за период три финансовых года подряд, установленный размер.

Ответив на эти вопросы можно исчислить срок совершения налогового преступления и, следовательно, установить срок давности по привлечению к уголовной ответственности за его совершение.

Напомню, что налоговые преступления посягают на налоговую систему государства, поэтому законодатель относит их к преступлениям в сфере экономической деятельности, а равно предусматривает наказание за такие налоговые преступления.

Налоговые преступления и налоговые правонарушения: в чем отличия?

Многих интересует вопрос, в чем же отличия между понятиями «налоговые преступления» и «налоговые правонарушения»? Оба эти понятия имеют, пожалуй, одну отличительную разницу, которая заключается в виде характера и степени ответственности виновного в совершении налогового преступления/правонарушения. Приведу краткую характеристику налоговых преступлений и правонарушений. Так, по Уголовному кодексу РФ, как было отмечено ранее, налоговое преступление – это виновное противоправное общественное деяние в сфере налогообложения, за совершение которого предусмотрена уголовная ответственность. В то время, как согласно налоговому законодательству РФ под налоговым правонарушением понимается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Кодексом установлена ответственность в виде налоговой санкции (штрафа), об этом говорится в ст. 114 НК РФ. Существенное отличие налогового преступления от налогового правонарушения – общественная опасность деяния, а равно отличие и в форме реализации ответственности. И даже несмотря на то, что признаки рассматриваемых деяний тождественны (состав налогового преступления, ответственность и т.д.), налоговое правонарушение, в отличие от налогового преступления, не представляет серьезной общественной опасности. Также важной отличительной особенностью этих двух видов указанных деяний является то, на кого может возлагаться ответственность за их совершение. Так, за совершение налогового преступления, ответственность может нести только физическое лицо. При совершении налогового правонарушения ответственность могут нести как физические лица, так и юридические лица (см. ст. 107 НК РФ).

Судебная практика по налоговым преступлениям

Поскольку данная статья акцентирована на вопрос об уголовной ответственности за совершение налогового преступления – судебная практика по делам о налоговых преступлениях весьма разнообразна. Рассмотрим подробнее, как суды рассматривают подобные дела. Итак, Уголовный кодекс РФ предусматривает два вида налоговых преступлений в виде уклонения от уплаты налогов, схожих по своему составу, они приведены в ст.198 и ст. 199 УК РФ. Составы указанных налоговых преступлений имеют основное отличие, которое кроется в субъекте преступления. Так, на примере судебной практики по ст. 198 УК РФ к уголовной ответственности может быть привлечено лицо, которое на момент совершения налогового преступления являлось руководителем юридического лица и осуществляло от имени этого юридического лица на свои личные расчетные счета денежные средства. Субъектом уклонения от уплаты налогов в данном случае выступает такое должностное лицо, поскольку полученный доход поступает в его личное распоряжение (см. Апелляционное Постановление Астраханского областного суда от 21 июня 2018 года по делу № 22-1225/2018).

Уклонение от уплаты налогов на практике выражается различными действиями:

- указание в налоговой декларации налогового вычета по НДС, основанного на подложных счетах-фактурах (см. Приговор Жуковского районного суда Московской области от 22 мая 2018 года по делу № 1-1-50/2018, Приговор Останкинского районного суда города Москвы от 15 мая 2018 года по делу № 01-0186/2018);

- не отражение в налоговой декларации налогов к уплате (см. Приговор Красногорского городского суда Московской области от 08 июня 2018 года по делу № 1-302/2018);

- указание недостоверных сведений об объекте налогообложения в налоговой декларации (см. Приговор Раменского городского суда Московской области от 17 мая 2018 года по делу № 1-247/2018);

- не представление налоговой декларации (см. Приговор Трусовского районного суда Астрахани от 03 мая 2018 года по делу № 1-120/2018).

В целом по рассматриваемым статьям 198 УК РФ и 199 УК РФ, действия по уклонению от уплаты налогов могут квалифицироваться в совокупности нескольких преступлений. Например, должностное лицо, которое осуществляет фактическое руководство несколькими юридическими лицами и при этом в каждой из них имеет место уклонение. При неисполнении обязанностей налогового агента одновременно с уклонением от уплаты налогов с физического или юридического лица, квалификация может осуществляться по совокупности преступлений, предусмотренных ст. 199.1, 198 или 199 УК РФ. Пример из судебной практики – Приговор Климовского городского суда Московской области от 21 мая 2018 года по делу № 1-42/2018).

Расследование налоговых преступлений: доказывание

Налоговые и экономические преступления, ответственность за которые предусмотрена ст. 198 УК РФ, ст. 199 УК РФ признаются таковыми только в случае, если такое деяние совершено преднамеренно, с прямым умыслом, в частности, с целью полной или частичной неуплаты налогов и сборов. Также следует учитывать, что основанием (для налоговых органов) направления материалов налоговой проверки в отдел следственных органов по налоговым преступлениям является установление виновности конкретного лица. Умышленный характер каждого из видов рассматриваемых налоговых преступлений устанавливается на основании косвенных доказательств, и чаще всего это связано с отсутствием прямых доказательств, таких как: показания свидетелей; документы, подтверждающие фактические намерения виновника; файлы ведения «черной бухгалтерии». В следственной практике, умысел виновного лица на совершение налогового преступления доказывается совокупностью обстоятельств его совершения. Процессуальной оценке при расследовании налоговых преступлений, в свою очередь, подлежат выявленные обстоятельства, их взаимозависимость и взаимосвязь.

Одной из существенных проблем в борьбе с налоговыми преступлениями, с которыми сталкиваются правоохранительные органы, является доказывание умысла виновного налогоплательщика. С позиции налоговой службы об умышленных действиях налогоплательщика свидетельствуют установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, а также установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными лицами взаимосвязанных хозяйственных операций, в том числе обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности.

Уголовная ответственность за налоговые преступления

Действующее законодательство РФ предусматривает уголовную ответственность за совершение налогового преступления только вменяемого физического лица в возрасте старше 16 лет. Если речь идет о привлечении к уголовной ответственности за совершение налогового преступления юридическим лицом, то ответственность может быть возложена на главного бухгалтера компании или ее собственника (учредителя/участника). Важно! Уголовная ответственность за налоговые преступления грозит лишь за действия, совершаемые за последние три года.

В соответствии со ст. 198 УК РФ размер наказания физического лица за совершение налогового преступления зависит от суммы налоговой задолженности перед бюджетом, в частности:

- в крупном размере, при наличии задолженности перед бюджетом за последние три финансовых года подряд в размере более 900 тыс. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 % подлежащих уплате сумм налогов и сборов в совокупности, либо превышающая 2, 7 млн. руб. – наказывается штрафом в размере от 100 до 300 тыс. руб., или в размере заработной платы или иного дохода осужденного за период от 1 года до 2-х лет, либо принудительными работами на срок до 1 года, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 1 года.

- в особо крупном размере, при наличии задолженности перед бюджетом за последние три финансовых года подряд в размере 4,5 млн. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20% от суммы подлежащих уплате сумм налогов и сборов в совокупности, либо превышающих 30 млн. руб. – наказывается штрафом в размере от 200 до 500 тыс. руб., либо в размере заработной платы или иного дохода осужденного за период от 18 месяцев до 3-х лет, либо принудительными работами на срок до 3-х лет, либо лишением свободы на срок до 3-х лет.

Что касается юридических лиц, то согласно ст. 199 УК РФ за умышленную неуплату налогов им грозит следующая уголовная ответственность:

- в крупном размере, при наличии задолженности перед бюджетом за последние три финансовых года подряд в размере более 5 млн. руб., при условии, что доля неуплаченных налогов и сборов превышает 25% подлежащих уплате сумм налогов и сборов в совокупности, либо превышающая 15 млн. руб. – наказывается штрафом в размере от 100 до 300 тыс. руб., либо размере заработной платы или иного дохода осужденного за период от 1 года до 2-х лет, либо принудительными работами на срок до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 2-х лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового;

- в особо крупном размере, при наличии задолженности перед бюджетом за последние три финансовых года подряд в размере более 15 млн. руб., при условии, что доля неуплаченных налогов и сборов превышает 50% подлежащих уплате сумм налогов и сборов в совокупности, либо превышающая 45 млн. руб. – наказывается штрафом в размере от 200 до 500 тыс. руб., либо в размере заработной платы или иного дохода осужденного за период от 1 года до 3-х лет, либо принудительными работами на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового, либо лишением свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3-х лет или без такового.

В завершение рассматриваемого вопроса, хочется еще раз отметить, что к наказаниям за налоговые преступления в виде уголовной ответственности приводят нарушения, прямо предусмотренные ст.198-199.4 УК РФ. Основным критерием при квалификации рассматриваемых видов налоговых преступлений, является умысел подозреваемого лица. На практике уголовные дела о налоговых преступлениях, как правило, состоят из большого количества томов. При расследовании налоговых преступлений у юридических лиц изымается вся первичная документация, налоговая и бухгалтерская отчетность, которая приобщается к материалам уголовного дела в качестве прямых и косвенных доказательств. При этом мало кто знает, что неуплата налогов перерастает в разряд налогового преступления, за которое грозит реальная уголовная ответственность, наступает в следующих случаях:

- после проведения налоговой проверки, по результатам которой налоговым органом будет вынесено решение о начислении налогов, сборов, пени;

- сумма начислений по результатам проверки должна составлять 6 млн. руб., либо 2 млн. руб. при условии, что доля неуплаченного налога или сбора превышает 10% от суммы налогов или сборов, которые не были уплачены налогоплательщиком;

- обязательное вступление в законную силу решения налогового органа по результатам налоговой проверки;

- если следственными органами и судом доказан умысел уклонения от уплаты налогов.

Налоговые преступления в России с каждым годом набирают все большие обороты, в связи с чем, так же стремительно ужесточается уголовная ответственность за их совершение. Из-за отсутствия требуемых знаний налогового законодательства и особенностей рассмотрения дел о налоговых преступлениях, подозреваемые лица (налогоплательщики) зачастую сами того не понимая, на допросах дают показания против самих себя. Более того, подозреваемые лица необдуманно предоставляют следственным органам первичную и иную бухгалтерскую документацию, благодаря чему следственные органы доказывают умысел в неуплате налогов. Адвокат по налоговым преступлениям убережет Вас от совершения непоправимых ошибок, ведь одно неаккуратное слово или действие может повлечь уголовную ответственность, предусмотренную ст.198 УК РФ, ст. 199 УК РФ.

УК налоговые преступления расценивает как умышленные общественно опасные деяния. Они представляют собой посягательства на финансовые интересы страны.

Актуальность проблемы

Экономические и налоговые преступления нельзя назвать новым явлением для страны. Однако существовавшее достаточно продолжительное время господство госсобственности позволяло перераспределять доходы вне системы обложения. С начала 30-х по конец 80-х гг. прошлого столетия преступления в налоговой сфере отличались эпизодическим характером. Преимущественно они сводились к нарушению порядка осуществления обязательных бюджетных платежей гражданами. Проведение социально-экономических преобразований в государстве потребовало кардинальных перемен в налоговой системе. В связи с этим в конце 1991 г. была проведена масштабная реформа.

В ходе нее были утверждены основные законы, регламентирующие условия и порядок совершения бюджетных отчислений. В результате сформирования новой системы существенно расширилась практика налоговых преступлений. По оценкам экспертов, страна каждый год недополучает порядка трети поступлений в бюджет. Уклонение плательщиков от исполнения своих обязательств приобрело широкое распространение. Оно обладает массовым характером и выступает в качестве главной причины непоступления средств в бюджет. Увеличение количества налоговых преступлений отличается высокой динамикой. По мнению ряда специалистов, ситуация является катастрофической. Налоговые преступления преимущественно совершаются субъектами, занятыми в торговле. Такие предприятия стремятся получить оплату за реализуемые товары наличными деньгами. Это позволяет им использовать средства вне банковского оборота, что существенно осложняет контроль и способствует сокрытию доходов от обложения.

Терминология

В ст. 106 НК дается определение налогового правонарушения. В связи с этим возникает необходимость дифференцировать используемые понятия. Любое преступление, по своей сути, выступает как правонарушение. Они относятся друг к другу как частное к общему. Из этого следует, что преступление должно иметь все ключевые признаки правонарушения. Последнее определяется в НК как совершенное противоправное деяние плательщика, агента либо иных лиц, несущих обязательства по отчислению платежей в бюджет. Налоговое преступление и налоговое правонарушение обладают всеми этими признаками. Однако есть ряд свойств, которые отличают указанные деяния друг от друга. Рассмотрим их.

Отличительные признаки

В качестве одного из существенных свойств налоговых преступлений выступает общественная опасность. В определении, приведенном в ст. 106 НК, этот признак отсутствует. Существуют отличия и в форме реализации мер воздействия. Ответственность за налоговые преступления выражается в наказании. За деяние, не представляющее общественную опасность, субъекту грозит санкция. В первом случае будут применяться статьи УК, а во втором - НК. Еще одной важной особенностью выступает субъектный состав. Наказания за налоговые преступления в РФ применяются исключительно к гражданам. Санкции, в свою очередь, могут налагаться как на физических лиц, так и на организации. При этом в ст. 108, п. 4 НК присутствует важная оговорка. Она указывает на то, что привлечение организации к ответственности не препятствует применению наказания к отдельным должностным лицам при наличии соответствующих оснований. Вина юрлиц определяется в соответствии с виновностью их представителей (сотрудников), бездействия/действия которых обусловили совершение неправомерного деяния.

Уголовная ответственность за налоговые преступления

В Кодексе присутствуют 4 статьи, предусматривающие наказания для граждан за общественно опасные деяния, связанные с обязательствами, установленными в НК. К ним, в частности, относят нормы:

- 198. Эта статья устанавливает наказание за уклонение от выплаты налогов/сборов физических лиц.

- 199. Данная норма предусматривает наказания за уклонение от осуществления обязательных бюджетных отчислений организациями.

- 199.1. Этой статьей установлена ответственность за нарушение обязательств налоговым агентом.

- 199.2. Данная норма предусматривает наказание за сокрытие имущества или денежных средств предпринимателя или организации, за счет которых должно осуществляться взыскание сборов или налогов.

Уклонение от обязательств физических лиц

В соответствии с Конституцией, каждый субъект обязан выплачивать налоги, установленные законом. Нормативные акты, определяющие новые отчисления или ухудшающие положение плательщиков, не имеют обратной силы. В гл. 23 НК установлен порядок, в соответствии с которым осуществляется выплата налогов и сборов. Правила и размеры отчислений определяются в соответствии с ФЗ, уставами, положениями, инструкциями. Уголовная ответственность за налоговые преступления наступает для граждан в случаях уклонения от исполнения ими обязательств перед бюджетом в крупном размере путем:

- Непредоставления декларации либо других документов, наличие которых по законодательству является обязательным.

- Включения в отчетность заведомо ложной информации.

В законодательстве предусмотрено освобождение от предоставления декларации для определенной категории физлиц. Для всех остальных плательщиков составление и подача отчетности обязательны. Включение в документы заведомо ложной информации представляет собой умышленное указание любых данных о величине расходов и доходов, не соответствующих действительности.

Неисполнение обязательств организациями

В ст. 199 установлено наказание за налоговые преступления, совершенные юрлицами. К ним, в частности, относят всех указанных в НК плательщиков страховых взносов, сборов, кроме физлиц. В качестве объектов обложения могут выступать:

- Операции по реализации услуг/работ/продукции.

- Имущество.

- Доход/прибыль.

- Стоимость проданных товаров/оказанных услуг либо выполненных работ.

Ими могут являться любые объекты, обладающие физическими, количественными или стоимостными характеристиками, с появлением которых НК связывает обязанность уплачивать налоги и сборы. Их сокрытие от контрольных органов может быть выражено как включением в отчетность заведомо искаженных или ложных сведений, так и умышленным непредоставлением документации.

Наказание агентов

Оно установлено в ст. 199.1 УК. Эта статья направлена на регулирование отношений, связанных с ненадлежащим выполнением обязательств налоговыми агентами. В частности, эти субъекты должны осуществлять исчисление, удержание либо перечисление сборов в соответствующий бюджет или внебюджетный фонд.

Уголовно-правовая характеристика преступлений, предусмотренных ст. 198-199

В качестве предмета деяний выступают обязательные бюджетные отчисления. Они должны выплачиваться организациями или физлицами по закону. Налогом называют безвозмездный обязательный индивидуальный платеж. Он взимается в виде отчуждения денежных средств, принадлежащих субъекту на праве оперативного управления, собственности или хозяйственного ведения. Налоги поступают в бюджет соответствующего уровня для финансового обеспечения работы государства либо муниципального образования. В качестве предмета деяния, предусмотренного в ст. 198, выступают:

- НДФЛ.

- Налог с продаж.

- Акцизы.

- ЕСН.

- Транспортный налог и проч.

По ст. 199 наказание может вменяться за уклонение от уплаты:

- Налогов на имущество.

- НДС.

- Акцизы.

- Налогов на недвижимость и проч.

Объективная часть

Налоговые преступления - это посягательства на общественные отношения, которые основываются на принципе добропорядочности участников хозяйственной деятельности. Объектом деяния также является конституционная обязанность субъектов выплачивать установленные суммы в бюджет. Налоговые преступления состоят в умышленном неисполнении лицом правил НК. Под уклонением понимают бездействия/действия лица, подтверждающие нежелание выполнять установленные законом обязанности по внесению платежей во внебюджетные фонды и бюджет.

Способы

Существуют следующие виды налоговых преступлений:

- Непредоставление декларации либо иной отчетной документации, предъявление которых обязательно по закону.

- Предоставление заведомо искаженной или ложной информации контрольным службам.

Под декларацией следует понимать письменное заявление плательщика о расходах, произведенных им, и доходах, полученных в ходе деятельности. В документе также указываются источники поступлений, льготы и сумма обязательного отчисления. В декларации могут присутствовать и прочие сведения, касающиеся расчета и выплаты налога/сбора. Отчетная документация предоставляется по каждому отчислению, если другое не установлено в законодательстве. Необходимость предоставления иных документов зависит от вида сбора либо налога.

Субъективная часть

Налоговые преступления совершаются с прямым умыслом. Виновный предпринимает действия либо бездействия для уклонения от осуществления обязательных отчислений. В случае неумышленного допущения ошибки, неточности при расчетах ставки либо базы к субъекту могут быть применены санкции в соответствии с НК. Такие деяния не будут выступать как налоговые преступления. Субъектом деяния, предусмотренного в ст. 198, может выступать физлицо, достигшее 16 лет, на которое возлагается обязанность осуществлять обязательные бюджетные платежи. Им может быть гражданин РФ, иностранец, человек, не имеющий гражданства. Субъектами преступления по ст. 199 является руководитель, главный бухгалтер или иной специалист, уполномоченный осуществлять:

- Подписание отчетных документов, предоставляемых в контрольные органы.

- Обеспечение своевременной и полной выплаты установленных отчислений.

Другие сотрудники организации, в полномочия которых, например, входит оформление первичной документации, могут при наличии оснований также привлекаться к ответственности, если они умышленно содействовали совершению налоговых преступлений.

Квалифицирующий признак

В качестве него выступает особо крупный размер. Им признается сумма, составляющая за 3 финансовых года подряд более 1 млн р., но при условии, что часть невыплаченных сборов/налогов превышает 20% или больше подлежащего к выплате объема средств. Если последнее не выполняется, то особо крупным будет считаться размер больше 9 млн р. Данное правило действует в отношении физлиц. Что касается особо крупного размера для организаций, то им признается сумма больше 10 млн р. за 3 года подряд, если доля неотчисленных сборов/налогов превышает 20% от подлежащих к уплате или больше 30 млн рублей (если указанное условие не выполняется).

Сложности рассмотрения

Дела по налоговым преступлениям всегда находятся в центре внимания судебных органов и юристов. Вместе с развитием законодательства изменяются и подходы к рассмотрению таких деяний. Суды при этом не только выявляют пробелы в нормативных актах, но и способствуют их восполнению. Это, в свою очередь, побуждает законодателя стремиться к прозрачности и юридической чистоте правовых актов. Расследование налоговых преступлений осуществляется правоохранительными структурами в тесном взаимодействии с ФНС. Определенную сложность в процессе исследования обстоятельств вызывает установление момента завершения деяния и, соответственно, решение вопроса об исчислении срока давности.

Разъяснения ВС

В Постановлении Пленума Суда №64 указано, что моментом завершения преступлений, охватываемых ст. 198 и 199, считается фактическая неуплата сборов/налогов в срок, определенный в НК. Однако в законодательстве установлены разные периоды отчисления для тех или иных платежей. В связи с этим моментом окончания деяния считается фактическая невыплата последнего по времени сбора/налога. Тем не менее, данное разъяснение учитывается не всеми судебными инстанциями. На практике нередко управление по налоговым преступлениям прекращает производство в связи с истечением срока давности в части уклонения от выплаты конкретной суммы, входящей в совокупность неотчисленных сборов.

Начало периода, в который можно применить к субъекту наказание, необходимо исчислять по окончании 3 финансовых лет, идущих подряд, либо отдельного временного промежутка, если присутствуют все признаки деяния, а уклонение от исполнения обязательств признано особо крупным. Только по завершенному периоду можно определить суммы уплаченных и подлежащих выплате налогов. Вместе с этим применить наказание к субъекту можно по окончании отведенного законом срока на исполнение обязательств. В связи с этим моментом завершения преступлений, указанных в ст. 198-199 УК, всегда будет считаться последняя отчетная дата. По смыслу законодательства, нет необходимости ждать окончания трехлетнего периода и того, чтобы субъект ежегодно уклонялся от исполнения обязательства в крупном размере (или особо крупном). Такая ситуация может возникнуть раньше, чем пройдет 3 года.

Нюансы

В ряде случаев суды по ошибке отождествляют величину сокрытых налогов с суммами фиктивных расходов. Уклоняясь от уплаты, субъект вводит уполномоченные органы в заблуждение или оставляет х в неведении относительно существующих объектов обложения. К примеру, лицо часть доходов использует в ходе предпринимательской деятельности (как ИП), а другую - как физлицо. В этом случае должна быть составлена одна декларация. В ней необходимо отразить всю деятельность, которую осуществляет субъект. Это значит, что в декларации указываются доходы, которые были получены им в ходе предпринимательства, и поступления, возникшие при заключении им сделок в качестве физлица, с которых должны удерживаться суммы в пользу бюджета.

В практике судебных разбирательств не всегда учитывается факт, что ИП, юрлица либо прочие налоговые агенты, кроме этого, выступают и как самостоятельные плательщики. Неисполнение этих обязанностей в комплексе квалифицируется по совокупности статей 199 (198) и 199.1. Вместе с этим недопустимо объединять суммы не начисленного и не выплаченного налога агентом и суммы, по которым этот же субъект уклоняется от отчисления ЕСН или НДФЛ. В качестве основания для освобождения от наказания могут выступать обстоятельства крайней необходимости. Однако чтобы избежать ответственности, субъекту придется доказать уважительность причин и подтвердить документально свое бедственное положение.

2015-01-21

903

![]()

![]()

Роль налогов в экономике любого государства достаточно велика. Поэтому в каждой стране уделяется особое внимание налоговой политике и обязанностям граждан исправно платить налоги.

В ст. 57 Конституции РФ указано: «Каждый гражданин обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют».

Налог по своей сути представляет собой определенную часть валового внутреннего продукта, изымаемого государством в качестве обязательного взноса. При этом различают: объект налогообложения, налогооблагаемую базу и налоговую ставку. Объект налогообложения (ст. 38 НК РФ) многообразен: операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг), а также иной объект, имеющий стоимостную, количественную или физические характеристики, наличие которого порождает обязанность уплаты налога.

Налогооблагаемая база (ст. 53 НК РФ) представляет собой сумму (в денежном выражении), с которой взимается налог, а налоговая ставка (ст. 53 НК РФ) — изымаемую из этой суммы долю. Различают следующие виды налогов: федеральный, региональный, местный (ст. 13—15 НК РФ). К федеральным налогам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на наследование или дарение, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных, биологических ресурсов, государственная пошлина.

К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местными налогами являются земельный налог и налог на имущество физических лиц.

Статистика свидетельствует, что основное место в данной сфере занимают налоговые преступления, направленные на уклонение от уплаты налогов, составляющих наиболее крупные отчисления в бюджет, — налога на прибыль и налога на добавленную стоимость (до 90% преступлений) 1 .

Уголовный кодекс РФ содержит четыре статьи, предусматривающие ответственность за совершение налоговых преступлений: ст. 198 (уклонение от уплаты налогов и (или) сборов с физического лица), ст. 199 (уклонение от уплаты налогов и (или) сборов с организации), ст. 199', 199 2 . Рассматриваемые посягательства отнесены к категории преступлений в сфере

1 См.: Челышева О. В., Феськов М. В. Расследование налоговых преступлений. СПб., 2001. С. 38.

Глава 49. Налоговые преступления

экономической деятельности, т. е. тех, которые посягают на основы экономической системы общества.

Общественная опасность массового уклонения от уплаты налогов определяется рядом факторов: недополучением казной средств, призванных пополнить доходную часть бюджета; возникновением неравенства между предприятиями, что подрывает принципы рыночной конкуренции; нарушением принципов социальной справедливости, так как неплательщики налогов переносят добавочное налоговое бремя на тех, кто исправно выполняет свои налоговые обязательства.

Диспозиция ст. 198 УК РФ предусматривает две формы уклонения граждан от уплаты налога: 1) непредставление декларации о доходах или иных документов в случаях, когда это является обязательным; 2) включение в декларацию заведомо ложных сведений, совершенное в крупных размерах.

Каждая из этих форм с объективной стороны представляет собой самостоятельный состав преступления.

Налоговая декларация (ст. 80 НК РФ) представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому подлежащему уплате налогу.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика в установленные законом сроки. Сроки определяются налоговым периодом (ст. 55 НК РФ). Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. Непредставление декларации к указанному сроку образует первую форму уклонения от уплаты налога. Преступление считается оконченным с момента истечения срока, установленного для подачи декларации, и срока уплаты налога.

Вторая форма уклонения от уплаты налога — включение в декларацию заведомо искаженных данных, что можно определить как сознательное занижение сведений о фактически полученных доходах или завышение размеров расходов, позволяющих уменьшить налогооблагаемую базу.

Уголовно наказуемым по ст. 198 УК РФ признается лишь уклонение от уплаты налога, совершенное в крупном либо в особо крупном (ч. 2 ст. 198 УК РФ) размере. В соответствии с примечанием к рассматриваемой статье крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более 100 тыс. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов (сборов), либо превышающая 300 тыс. рублей. Особо крупный размер — сумма, составляющая (за период трех финансовых лет) более 500 тыс. рублей, при условии, что доля неуплаченных налогов (сборов) превышает 20% подлежащих уплате налогов (сборов), либо превышающая 1500 тыс. рублей.

Субъектами рассматриваемых преступлений являются физические лица — граждане, достигшие 16 лет, имеющие самостоятельный доход и обязанные в соответствии с законодательством декларировать его и уплачивать налоги. Действия виновного, занимающегося предпринимательской деятельностью без регистрации или без специального разрешения либо с на-

§ 1. Уголовно-правовая и криминалистическая характеристики

рушением условий лицензирования и уклоняющегося от уплаты налогов с доходов, полученных в результате такой деятельности, должны быть квалифицированы по совокупности преступлений (ст. 171 и 198 УК РФ) — незаконного предпринимательства и налогового преступления. Субъективная сторона характеризуется только прямым умыслом.

Статья 199 УК РФ предусматривает ответственность за уклонение от уплаты налогов с организаций, т. е. юридических лиц. Часть 1 ст. 199 характеризует объективную сторону состава преступления как уклонение от уплаты налогов с организации путем непредставления налоговой декларации или иных документов, обязательных к представлению по закону о налогах (сборах), либо путем включения в налоговую декларацию (иные представляемые документы) заведомо ложных сведений, совершенное в крупном размере. Вторая часть этой же статьи — то же деяние, совершенное: а) группой лиц по предварительному сговору; б) в особо крупном размере.

Крупным размером в данной статье (а также в ст. 199 1 ) признается сумма налогов (сборов) более 500 тыс. рублей (за три финансовых года подряд), если доля неуплаченных налогов (сборов) превышает 10% подлежащих уплате сумм налогов, либо сумма, превышающая 1500 тыс. рублей. Особо крупным размером (при аналогичном исчислении) признается сумма 2500 тыс. рублей (за три финансовых года), если доля неуплаченных налогов (сборов) превышает 20% подлежащих уплате сумм, либо сумма, превышающая 7500 тыс. рублей.

Статья 199 1 предусматривает уголовную ответственность за неисполнение обязанностей налогового агента. Налоговые агенты являются участниками правоотношений, регулируемых НК РФ (ст. 9). В соответствии со ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов.

Налоговые агенты имеют те же права, что и налогоплательщики. К обязанностям налогового агента относятся: правильно и своевременно исчислять налоги и удерживать их из средств, получаемых налогоплательщиком, перечислять налоги в соответствующий бюджет; вести учет доходов налогоплательщика и выплаченных им налогов; представлять в налоговый орган документы, необходимые для контроля; сообщать (в месячный срок) в налоговый орган о невозможности удержать налог с налогоплательщика и о сумме задолженности.

Статья 199 1 УК РФ предусматривает уголовную ответственность налогового агента за неисполнение в личных интересах обязанностей по исчислению, удержанию или перечислению налогов (сборов), которые должны быть перечислены в соответствующий бюджет в соответствии с действующим законодательством. Часть 1 ст. 199 1 УК РФ предусматривает ответственность за совершение указанного преступления в крупном размере; ч. 2 — в особо крупном размере.

Как видно из вышеизложенного, уголовная ответственность налогового агента наступает за неисполнение не всех его обязанностей, а только обязанностей по исчислению, удержанию и перечислению налогов и сборов. Для квалификации действий по ст. 199 1 необходимо наличие двух объективных признаков: первый — неисполнение обязанностей налогового агента и личный интерес, второй — последствия преступления в крупном или особо крупном размере. Субъектом преступления является налоговый

Глава 49. Налоговые преступления

агент, субъективная сторона характеризуется прямым умыслом. Совершается преступление путем бездействия или действий, осуществляемых в личных (корыстных) целях.

Ответственность по ст. 199 2 наступает за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых в порядке, предусмотренном законодательством РФ о налогах и сборах, должно быть произведено взыскание недоимки по налогам (сборам), совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем в крупном размере.

Под недоимкой в соответствии со ст. 11 НК РФ понимается сумма налога (сбора), не уплаченная в срок, установленный законодательством. Объективной стороной является сокрытие имущества или денежных средств. Деяние наказуемо, если совершено в крупном размере. Согласно примечанию к ст. 169 УК крупный размер должен превышать 250 тыс. рублей. Предметом данного преступления являются денежные средства и имущество налогоплательщика, перечисленные в ст. 46—48 НК РФ. Деяние совершается только с прямым умыслом. Субъектами являются собственник или руководитель организации либо иное лицо, выполняющее управленческие функции, или индивидуальный предприниматель.

Расследование преступлений, предусмотренных ст. 198—199 2 УК РФ, осуществляют следователи органов внутренних дел (ч. 3 ст. 151 УПК РФ). В Налоговом кодексе имеется гл. 6, регулирующая взаимоотношения налоговых органов и органов внутренних дел.

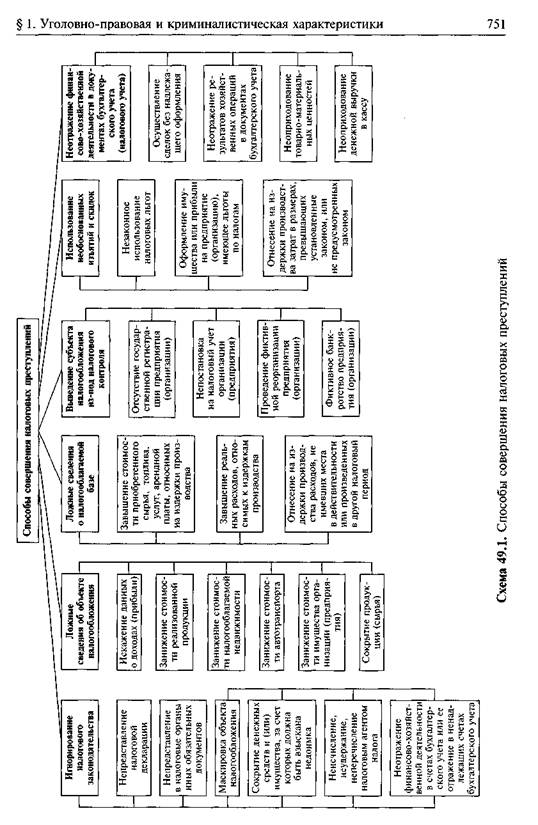

Криминалистическая характеристика налоговых преступлений должна включать сведения о предмете преступного посягательства, о типичной обстановке совершения преступления (место, время), о материальных (бумажных) следах преступления, о способах выявления и обнаружения преступления.

Обстоятельствами, подлежащими установлению при расследовании налоговых преступлений, являются следующие:

какие сроки установлены для представления налоговой декларации и иных документов в налоговые органы;

когда была (и была ли) представлена соответствующая документация в налоговые органы;

когда были совершены хозяйственно-финансовые операции, сведения о которых нашли (не нашли) отражение в документах, представленных в налоговые органы;

в какой налоговый период были представлены в налоговые органы документы, содержащие заведомо ложные сведения;

в чем заключается заведомая ложность сведений, отраженных в документах, представленных в налоговые органы (занижение доходов, завышение расходов, сокрытие объектов налогообложения);

в каких бухгалтерских документах искажены данные о расходах или доходах либо сокрыты объекты налогообложения (в расчетах налогов, в отчетах, в балансовых счетах, в документах аналитического учета, в первичных документах);

не скрывались ли данные о доходах и расходах путем несоставления первичных документов;

не было ли совершено сокрытие объектов налогообложения иными способами (непостановка на учет, отсутствие регистрации в налоговом органе, отсутствие счета в банке и т. п.);

|

Глава 49. Налоговые преступления

когда были выполнены действия, в результате которых была искажена информация об объектах налогообложения;

кто совершил данное преступление (с указанием следующих данных по каждому обвиняемому):

а) юридический статус обвиняемого (физическое лицо, предпринима

тель, руководитель организации, главный бухгалтер, работник бухгалтерии,

налоговый агент и т. д.);

б) должность обвиняемого, в чем заключались его обязанности;

в) нормативные акты, которыми на него (них) возложена обязанность

представления в налоговые органы налоговой декларации и иных докумен

тов;

кто из обвиняемых выполнил конкретные действия (какие), образующие объективную сторону состава преступления;

в каком размере сокрыты объекты налогообложения;

какая ставка налога применяется по отношению к каждому объекту налогообложения;

с какой суммы не уплачен налог;

обстоятельства, отягчающие (смягчающие) ответственность лица.

Субъектами данных преступлений являются лица, достигшие 16-летнего возраста. К их числу относятся граждане (ст. 198 УК), руководители или владельцы (совладельцы) организаций (предприятий), главные (старшие) бухгалтеры, иные лица, ответственные за ведение бухгалтерского учета и представление отчетности, наделенные правом подписи финансово-банковских и отчетных документов, налоговые агенты.

Для системы «руководитель—бухгалтер», фигурирующей, как правило, в качестве основного элемента криминалистической характеристики рассматриваемых преступлений (ст. 199 УК РФ), отличительными признаками являются: 1) достаточно высокий социальный статус; 2) стойкая установка на достижение поставленной цели; 3) разветвленные социальные и деловые связи в различных сферах (коммерческих, банковских, управленческих, криминальных); 4) четкое распределение ролевых функций, где каждый знает круг своих преступных обязанностей и отвечает за свои действия.

Особенностью механизма налоговых преступлений является, кроме всего прочего, и то, что способы их совершения и сокрытия, как правило, совпадают. Сутью и того и другого способа является передача налоговым органам ложной информации.

Представление о способах совершения налоговых преступлений дает схема 49.1.

Читайте также: