Таможенные барьеры и пошлины могут устанавливаться только при пересечении

Опубликовано: 22.09.2024

31.12.2019 16:30 , обновлено 25.03.2021 15:49

Пожалуй, главной (и самой неприятной) темой начала 2020 года в сфере онлайн-шопинга для жителей России является снижение беспошлинного порога ввоза товаров для личного пользования. Подавляющее большинство российских шопоголиков, годами закупавшихся на торговых площадках AliExpress и eBay, а также в крупных и мелких зарубежных интернет-магазинах, ни разу не уплачивали таможенную пошлину. Львиная доля покупок входила в действовавший беспошлинный лимит, сниженный в 2019 году с 1000 до 500 евро в месяц, но всё ещё достаточный для того, чтоб о нём не задумываться. Отследить превышение этого лимита сотрудникам таможни было сложно, кроме очевидных случаев заказа единичных дорогих товаров.

Что случилось?

С 1 января 2020 года на территории Евразийского экономического союза (Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация) начали действовать новые стоимостные, весовые и количественные нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях на таможенную территорию Союза. Максимально допустимым беспошлинным порогом стала стоимость международного почтового отправления 200 евро при весе брутто 31 кг; превышение любого из этих двух параметров приведёт к обложению почтового отправления таможенной пошлиной. Фраза «максимально допустимым» означает, что страны ЕАЭС вправе устанавливать собственные лимиты, которые могут быть ниже, но не выше установленных для территории Союза. Таким правом уже воспользовались, в частности, в Республике Беларусь, где без уплаты пошлины можно ввозить товары стоимостью не выше 22 евро и весом не более 10 кг.

Нормы ввоза товаров установлены решением Евразийской экономической комиссии от 20 декабря 2017 года № 107 «Об отдельных вопросах, связанных с товарами для личного пользования», а затем скорректированы решением от 1 ноября 2018 года № 91.

Несмотря на то, что в конце 2019 года в информационное пространство неоднократно вбрасывались суждения о необходимости дальнейшего снижения беспошлинного порога, с 1 января 2020 года на территории Российской Федерации действуют нормы ввоза товаров для личного пользования, определённые решением ЕАЭС — 200 евро и 31 кг; эти нормы продолжают действовать и в 2021 году.

Что изменилось?

В течение 2019 года житель России был вправе без уплаты таможенной пошлины ввезти из-за рубежа в виде почтовых отправлений за один календарный месяц товары на общую сумму не более 500 евро общим весом не более 31 кг. С начала 2020 года месячный лимит больше не действует, а новый лимит — 200 евро и 31 кг — применяется к каждой посылке.

С одной стороны, российским шопоголикам (а также пресловутым «барыгам» на онлайн-барахолках) несказанно повезло: теперь можно, в частности, десятками закупать бюджетные смартфоны, не беспокоясь о пошлине. С другой стороны, пострадали покупатели с более высокими запросами: заказ на AliExpress флагманского устройства чреват прохождением квеста по уплате пошлины и расставанием с парой тысяч рублей.

Как рассчитать таможенную пошлину?

Как уже сказано выше, нормы беспошлинного ввоза включают два критерия: стоимостной и весовой. При превышении хотя бы одного из этих двух лимитов начисляется пошлина. Месячных норм больше нет: можно заказывать товар за товаром, лишь бы продавец или торговая площадка (из благих, разумеется, побуждений) не решили объединить посылки.

Весовой критерий применительно к почтовым отправлениям — сущая экзотика. Почти вся посылочная масса, рассылаемая онлайн-магазинами, представляет собой мелкие пакеты (это не уничижительная характеристика, а один из видов почтовых отправлений), вес брутто которых по действующим почтовым нормам не должен превышать 2 кг. По этой причине мелкий пакет может превысить только стоимостную таможенную норму.

Начисление пошлины производится от величины превышения нормы. Например, для товара стоимостью 250 евро пошлина начисляется от суммы 50 евро. Для посылки весом 33 кг пошлина начисляется за 2 кг превышения веса. Важно понимать, что даже в случае превышения сразу двух лимитов, пошлина начисляется только по одному — наибольшему — значению суммы, а не суммируется.

Ставка таможенной пошлины согласно решению ЕЭК от 20 декабря 2017 года № 107 составляет «15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм». Если в дело вступает ФТС (например, таможенник усомнился в декларированной стоимости товара и… угадал), за оформление таможенной пошлины взымается дополнительный фиксированный таможенный сбор — 250 рублей.

, где P — совокупная стоимость всех товаров в почтовом отправлении, евро; W — вес брутто почтового отправления, кг; R — курс евро по отношению к рублю, установленный ЦБ РФ; C — сумма таможенного платежа, рубли.

Рассчитаем размер таможенной пошлины для товара из примера, приведённого выше.

- пошлина за превышение стоимостной нормы: (250 - 200) * 0,15 = 7,5 евро.

- пошлина за превышение весовой нормы: (33 - 31) * 2 = 4 евро.

Наибольшая сумма — за превышение стоимостной нормы, следовательно, именно её следует уплатить в качестве таможенной пошлины для данного товара.

Таким образом, получателю посылки из нашего примера придётся уплатить таможенную пошлину в размере 7,5 евро в рублях по текущему курсу ЦБ РФ и, возможно, таможенный сбор в размере 250 рублей.

Таможенная пошлина начисляется сотрудниками таможенной службы на основе внутренних инструкций. Стоимость товара может быть получена ФТС как из таможенной декларации (форма CN22), так и непосредственно от магазина (да-да, популярные магазины и торговые площадки «сливают» информацию о заказах почтовым, налоговым и таможенным службам). В спорных случаях от получателя почтового отправления может потребоваться представление в таможенную службу инвойса или скриншота страницы интернет-заказа, а также информации об его оплате (чек или выписка из онлайн-банка). Как правило, это происходит, если у таможенника возникает подозрение, что продавец занизил в декларации стоимость товара.

Калькулятор таможенной пошлины

, который мы подготовили для простого и быстрого расчёта суммы таможенной пошлины, позволяет получить результат на основе исторических данных о курсах валют и введённых пользователем данных.

Калькулятор (пока) не учитывает весовой лимит, который не актуален для подавляющего большинства посылок, поскольку их вес не превышает 31 кг и укладывается в беспошлинную норму. Результат расчёта может незначительно отличаться от реально начисленной пошлины из-за разницы в алгоритмах расчёта нашей версии калькулятора и информационных систем ФТС и Почты России (например, они могут получить данные на следующий день после покупки и выполнить расчёт по другому курсу евро).

Для расчёта величины таможенной пошлины, начисляемой для посылки, следует указать все относящиеся к ней товары, даже если они приобретались отдельными заказами, но продавец отправил их одной посылкой. Цену товара следует указывать в валюте заказа, а не в валюте источника оплаты (банковская карта, электронный кошелёк и т.п.).

При покупке смартфона на AliExpress самый дешёвый вариант ищите на сервисе сравнения цен на смартфоны, содержащем не только актуальные цены, но также скидки, купоны и промокоды магазинов (в том числе, «секретные»).

Как оплатить таможенную пошлину?

В зависимости от того, какой службой доставляется почтовое отправление, и оказывает ли эта служба услуги таможенного оформления, получателю отправления по указанным контактным данным может быть направлено таможенное уведомление с уже рассчитанной суммой таможенной пошлины и инструкцией по её оплате. Оплату необходимо произвести согласно инструкции.

Многие курьерские службы берут на себя процесс оплаты таможенной пошлины, позволяя внести необходимую сумму в личном кабинете пользователя на своём сайте. Это сильно упрощает жизнь не только пользователям, но и самим курьерским службам — если пользователю дать шанс «накосячить», он непременно им воспользуется, но винить будет, конечно же, не себя.

Почта России при использовании официального мобильного приложения не только сообщает получателю информацию о начисленной таможенной пошлине, но и позволяет её оплатить: онлайн в приложении (без комиссии) или непосредственно при получении почтового отправления (комиссия 10% от суммы таможенного платежа). Онлайн-оплата может быть выполнена с использованием банковской карты. Если вы хотя бы время от времени покупаете дорогие товары за границей, доставляемые обычной почтой, установка приложения Почты России способна избавить вас от многих проблем.

Кстати, на первом скриншоте выше величина таможенной пошлины рассчитана, исходя из реальной стоимости товара по курсу евро на момент покупки, хотя посылка ещё не поступила ни на российскую таможню, ни в сортировочный центр Почты России (это к вопросу о «сливе» данных AliExpress и надежде обойтись заниженной стоимостью в таможенной декларации).

При оплате с помощью банковского платежа важно корректно указать не только банковские реквизиты получателя платежа, но и его назначение. Известны случаи, когда при неверном указании назначения платежа сотрудники таможенной службы требовали провести платёж повторно (при этом предыдущий платёж возвращался, но спустя какое-то время).

Вопросы и ответы

— Учитывается ли стоимость доставки при расчёте таможенной пошлины?

Нет, стоимость доставки при расчёте таможенной пошлины не учитывается. Например, если покупатель заплатил за посылку с товаром 205 евро, из которых стоимость доставки составила 15 евро, посылка пройдёт таможню без начисления пошлины.

— От какой суммы исчисляется размер пошлины при покупке со скидкой?

Если товар приобретён со скидкой (например, по купону или промокоду), размер таможенной пошлины будет рассчитан от реально уплаченной суммы (т.е. после применения скидки). В редких случаях может потребоваться её документарное подтверждение.

— Обязательно ли указание ИНН при оформлении пошлины?

Граждане России, помимо Ф.И.О., адреса и паспортных данных, должны предоставить таможенному представителю свой ИНН — такое требование содержатся в Приказе ФТС от 5 июля 2018 года № 1060. На граждан других стран, проживающих или пребывающих на территории РФ, это требование не распространяется.

— Как обойти таможенные лимиты при заказе дорогого товара из-зa pyбeжa?

— Может ли консолидация посылок AliExpress привести к превышению новых таможенных норм?

Формально — да, поскольку лимиты применяются к почтовым отправлениям, а консолидированная (т.е. объединённая) посылка представляет собой не что иное, как обычное почтовое отправление. Хочется надеяться, что AliExpress и впредь будет подходить к вопросу консолидации посылок с максимальной аккуратностью, учитывая совокупную стоимость товаров и таможенные нормы страны назначения. По крайней мере, случаев превышения ранее действовавших лимитов из-за консолидации посылок не зафиксировано.

— Можно ли отказаться от посылки с начисленной таможенной пошлиной?

Да, можно не оплачивать пошлину и не забирать посылку. По истечении времени хранения (30 суток) посылки в почтовом отделении она будет возвращена отправителю. После получения посылки отправителем (отслеживается по трек-номеру) можно вернуть оплату за товар через открытие спора. Впрочем, злоупотреблять этим не стоит: продавец и площадка несут почтовые расходы, которые ничем не компенсируются — при многократном повторении такого «подвига» аккаунт покупателя, скорее всего, будет заблокирован.

— Какие интернет-магазины передают сведения о заказах российских пользователей Почте России?

Известно, как минимум, о двух торговых площадках, подключившихся к информационной системе Почты России: AliExpress и Joom. Почта России, как уполномоченный оператор почтовой связи, в свою очередь, передаёт эти сведения дальше — в ФТС.

— Какова таможенная пошлина на посылки в 2021 году?

Нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях, а также размер и правила начисления таможенной пошлины с начала 2021 года не изменились, что, впрочем, не означает, что они не могут быть пересмотрены позднее в течение года. Для расчёта таможенной пошлины используйте наш таможенный калькулятор.

— Как правильно: «налог на посылку» или «пошлина на посылку»?

Ключевым отличием налога от пошлины является то, что первый взымается периодически, а вторая — единовременно. Из этого отличия со всей очевидностью следует отнесение платежа за «растаможку» посылок к пошлине. Да, плата за превышения нормы беспошлинного ввоза — это никакой не налог, как многие полагают.

Теги: 2021, таможня, налог, пошлина, калькулятор, расчет, оплата.

Кто и в какой срок уплачивает пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Ввозной таможенной пошлиной облагаются товары, перемещаемые через таможенную границу. Её уплачивают все импортеры.

Если вы ввозите товары на территорию РФ временно, пошлину платить не нужно. Будьте готовы, что по некоторым товарам уплату пошлины могут потребовать, а при вывозе вернуть. В операциях реимпорта уплата пошлины тоже не требуется.

Обязанность по уплате пошлины возникает с момента регистрации таможенной декларации. До отпуска товара с таможни оплатите пошлину рублями. Узнайте на таможне реквизиты счета, на который перечислять деньги.

Виды таможенных пошлин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Таможенные пошлины бывают трех видов: адвалорные, специфические (твердые) или комбинированные.

Адвалорная ставка выражена в процентах от стоимости ввозимого товара. Например, импортная твердая пшеница облагается пошлиной 5% от ее стоимости.

Специфическая ставка выражена в твердой валюте за единицу физического показателя. Например, импортная пошлина за ввоз сигарет с гвоздикой — 2 евро за 1 000 штук, а за ботинки для сноуборда придется отдать 1,5 евро за пару.

Комбинированная ставка сочетает в себе две предыдущих. Поясним на примере: ввоз жареного зернового кофе сорта Арабика облагается пошлиной 8%, но не менее 0,16 евро/кг.

Помимо этого предусмотрены специальные, антидемпинговые и компенсационные пошлины (статья 71 ТК ЕАЭС). Эти пошлины вводятся государством для защиты внутренних производителей от иностранных конкурентов. Принцип действия следующий: повышенные пошлины делают импортный товар в России дороже, чем отечественные аналоги. Тем самым отечественные товары становятся более привлекательными для покупателя.

Как узнать размер таможенной пошлины

Сумма таможенной пошлины на импортированный товар зависит от таможенной стоимости и ставки.

Пошлины на ввоз рассчитываются по Единому таможенному тарифу, утвержденному Решением Совета Евразийской экономической комиссии. Он содержит свод ставок таможенных пошлин, систематизированный по товарный номенклутере (ТН ВЭД ЕАЭС).

Напомним, что в ТН ВЭД все товары разделены по происхождению, назначению, составу, степени обработки — это упрощает ориентацию. У каждого вида товара свой код из десяти цифр: первые две обозначают группу товара, четыре — товарную позицию, шесть — субпозицию, а весь код обозначает конкретный товар. При таможенном декларировании вы указываете его в декларации.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Если вы выберете неверный код, таможня доначислит пошлины. В крайнем случае вам грозит административный штраф и конфискация товара. Чтобы этого избежать, обратитесь в Таможенную Службу с заявлением о классификации вашего товара. Это стоит 5 000 рублей и может занять три месяца.

Если в отношении вашего товара установлена адвалорная ставка, то для расчета таможенной пошлины понадобится таможенная стоимость импортированного товара. Она служит налоговой базой для расчета пошлины, на нее начисляют соответствующий процент. Для некоторых товаров (нефти, древесины) налоговая база зависит от количества ввозимого товара.

Таможенная стоимость — совокупность затрат на импорт товара. Она включает расходы на покупку, погрузку, доставку, страхование, лицензирование и т.п. Если товар получен в подарок или по взаимозачету, то за таможенную стоимость принимается цена товара по рынку с учетом износа.

Все шесть методов расчета таможенной стоимости перечислены в главе 5 ТК ЕАЭС. Подходящий метод зависит от вида товара, характера сделки, взаимоотношений с поставщиком.

Льготы, преференции и квоты

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Льгота

В договоре о Евразийской экономическом союзе предусмотрены тарифные льготы для товаров, ввозимых в Союз из третьих стран. Они установлены Приложением №6:

- Товары в качестве вклада иностранного учредителя в уставный капитал.

- Товары, ввозимые для исследования или использования космического пространства в рамках международного сотрудничества.

- Продукция морского промысла судов, находящихся в собственности или аренде у государств-членов ЕАЭС.

- Валюты государств-членов, третьих стран и ценных бумаг.

- Товаров, ввозимых для ликвидации последствий ЧС или в виде гуманитарной помощи.

- Товаров, кроме подакцизных, ввозимых в благотворительных целях.

- Могут быть и иные случаи предоставления льгот, если они установлены договором о ЕАЭС, решением Комиссии или международным договором Союза с третьей страной.

Преференция

Для товаров из развивающихся и наименее развитых стран предусмотрены торговые преференции. Если стандартная ставка пошлины составляет 100% от пошлин, указанных в Едином таможенном тарифе, то для развивающихся стран с преференцией она составляет 75%. А с товаров, ввозимых из наименее развитых стран пошлину платить вообще не нужно.

Перечень таких стран утвержден Решением Межгосударственного Совета ЕврАзЭС и Комиссии таможенного союза. К развивающимся странам относится 103 государства, а к наименее развитым — 50.

Квота

Для зарубежных аналогов товаров, которые производятся на территории Союза, допустимо установление тарифных квот. Это ограничение на количество товаров, к которым применяется стандартная пошлина 100%. Если его превысить, пошлина увеличится.

Квота устанавливается в размере разницы между объемом потребления такого товара в Таможенном Союзе и объемом производства этого же товара в Союзе. На 2019 год квоты утверждены Решением Коллегии Евразийской экономической комиссии № 141.

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

При перемещении груза через границу на пунктах таможенного контроля в числе прочих платежей взимается обязательный взнос – пошлина. Этот вид государственных сборов практикуется во всем мире. Взносы, в зависимости от характера и направления перемещения, разделяются на три типа: ввозные (при импорте), вывозные (при экспорте) и транзитные.

Что такое ввозная (импортная) таможенная пошлина?

Ввозная таможенная пошлина, по-другому называемая импортной, – это тип обязательного платежа, взимаемого таможенными органами России, когда товар ввозится на территорию страны. Этот вид сборов взимается во всем мире и, несмотря на существенные различия в цифрах и процентах, есть общая тенденция, которой следует каждая страна при формировании платежей: минимальные пошлина на импорт сырья для своих производителей и максимальные – на продукцию, конкурирующую с отечественной. Документом, регулирующим процедуру оплаты импортных пошлин на территории РФ, как и других стран Таможенного Союза (ТС), является Таможенный Кодекс ТС.

Ввозная пошлина – основной вид сборов, взимаемых с импортера товара. Однако кроме этого существуют и так называемые косвенные ввозные платежи, которые также необходимо внести при растаможке товара, импортируемого на территорию стран Таможенного Союза. С юридической и экономической точки зрения все платежи можно классифицировать как формирующиеся на основе ТК – сборы и пошлины, и на основе Налогового Кодекса РФ – НДС, акцизы.

- НДС (налог на добавленную стоимость). Порядок оплаты регламентируется налоговым законодательством РФ и ТК ТС.

- Акцизные сборы, регулируемые теми же документами, что и НДС. Применяются только в отношении импорта подакцизных товаров: табачных изделий, алкоголя, ГСМ, автотранспорт и т.п. Подробный перечень – в Налоговом Кодексе РФ.

- Таможенные сборы (платежи за таможенное оформление). Эти сборы взимаются таможенным органом за действия по ввозу товара на территорию страны.

Виды ставок таможенных пошлин

Методика исчисления таможенной ввозной пошлины зависит от вида ставки, применяемой в расчете. Классификация ставок платежей отображена в Едином таможенном тарифе Таможенного Союза. Они различаются в зависимости от способа взимания и особенностей импортируемой продукции. Согласно Закону РФ «О таможенном тарифе», для расчета таможенных пошлин предусмотрено три основных вида ставок: адвалорная (стоимостная), специфическая, комбинированная.

Адвалорная ставка

Адвалорная ставка – это метод расчета пошлины в процентном отношении к таможенной стоимости. Взимается с продукции одного класса, обладающей разными характеристиками, и рассчитывается, исходя из стоимости товара. На каждое наименование продукта есть своя адвалорная ставка, которая может составлять от 0 до 30%. Показатель ставки динамичный: он может меняться в большую или меньшую сторону, если необходимо защитить интересы производителя. Обычно повышение/снижение вводится на ограниченный временной период. На ввоз алкоголя, сахара, икры, автомобилей и автобусов (более 5 лет эксплуатации) и еще некоторые категории товаров ставки фиксированные.

Формула расчета стоимости пошлины по адвалорной ставке будет выглядеть так: СТП= ТС х АС, где СТП – это сумма пошлины, ТС – таможенная стоимость, АС – адвалорная ставка. Для вычисления используют ставки, действующие на момент составления таможенной декларации.

Адвалорная ставка имеет плюсы и минусы. Преимущества – минимизация убытков в случае неуплаты платежа и препятствование импортированию товаров низкого качества. Недостаток в том, что налог, уплаченный на таможне, отразится на итоговой цене продукции, а это в итоге ляжет на плечи потребителя.

Специфическая ставка

Специфические ставки таможенной пошлины устанавливаются в евро или долларах за каждую единицу импортируемого товара – массы, веса, количества, объема, мощности (например, для двигателей) и не зависят от его цены. Показатели специфических ставок четко фиксированы, не зависят от уровня инфляции, экономической и ценовой политики. Например, специфическая ставка на 1000 штук сигарет, содержащих гвоздику, 2 €, 0,07 € за 1 кг посевного риса.

Расчет таможенной пошлины осуществляется по формуле ТП= СС х КТ х КИВ, где ТП – сумма пошлины, СС – специфическая ставка, КТ – количество товара, КИВ – курс иностранной валюты по курсу Цетробанка РФ на момент вычисления.

Комбинированная ставка

Этот альтернативный вид ставок, как видно из названия, включает в себя и адвалорную (процентную), и специфическую (фиксированную) составляющие. Исчисление такой ставки происходит в три этапа:

- расчет пошлины по формуле адвалорной ставки;

- расчет по формуле специфической ставки;

- в зависимости от вида комбинированной ставки формируется либо кумулятивная пошлина (результаты вычислений складываются), либо альтернативная (оплате подлежит большая из величин).

В документах комбинированная ставка фиксируется, например, так: 15% от стоимости товара, но не менее 2 € за килограмм.

Как рассчитать размер таможенной пошлины?

Размер ставок пошлины зависит от показателей хозяйственно-экономической ситуации в РФ. Их разрабатывает специальная комиссия Минфина России, затем на законодательном уровне ставки утверждаются Кабмином и фиксируются в Таможенном тарифе РФ. В зависимости от страны происхождения устанавливается базовый тариф 100% – для стран с действующим режимом благоприятствования; максимальный – 200% для стран без такого режима и для отдельных стран – тарифные преференции, о которых будет сказано подробнее позже.

Для того, чтобы рассчитать ввозную таможенную пошлину, нужно располагать актуальной на данный момент информацией следующего содержания:

- код ТН ВЭД импортируемого товара и базовую ставку, которая закрепляется за каждым видом товара;

- страна происхождения груза (для определения коэффициента тарифа);

- ввозная таможенная стоимость товара;

- количество продукции в единицах;

- действия особых ставок пошлин;

- курс валют, действующий на данный момент.

Льготы, преференции и освобождение таможенных платежей

Для расчетов таможенных пошлин при ввозе товаров в РФ применяются различные льготы и тарифные преференции. Преференции используются для содействия экономическому развитию развивающихся и неразвитых стран.

Тарифные преференции, предоставляемые при ввозе на территорию РФ, предусмотрены для следующих групп:

- развивающихся стран – 75% от базовой ставки ЕТТ ТС (в перечне 103 государства, в т. ч. Турция, Хорватия, Малайзия Чили и др.);

- менее развитые – освобождение от пошлин (49 стран, в т. ч. Эфиопия, Мальдивы, Гвинея и т.д.).

Тарифные льготы отличаются от преференций тем, что они не носят индивидуальный характер, при их предоставлении учитываются не страны происхождения, а цель импорта и предназначение груза. Например, освобождаются от уплаты таможенной пошлины такие товары:

- для личного пользования;

- импортируемые лицами, имеющими право на беспошлинный ввоз;

- гуманитарная помощь, груз для ликвидации последствий аварий и сихийных бедствий;

- безвозмездная и благотворительная помощь;

- все грузы, которые импортируют физические лица (кроме запрещенных к ввозу и предназначенных для предпринимательской деятельности).

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

Ввозные таможенные пошлины для физических лиц

Физические лица имеют право ввозить в Россию без уплаты таможенной пошлины товары, попадающие под категорию «для личного пользования», не подлежащие декларированию. Стоимость груза не должна превышать 1500 € при ввозе наземным транспортом или 10000 € при авиаперелете, вес – не более 50 кг. Беспошлинно разрешается ввозить 2 блока сигарет, 250 г табака, до 50 сигар, а также до 3 литров алкоголя.

При превышении любой из этих норм физическое лицо обязано задекларировать груз и оплатить пошлины на ту часть товара, которая превышает установленные квоты. Пройти таможенный контроль физическое лицо может через «красный коридор» – для импортеров товара, обязательного к декларированию и оплате пошлины, или «зеленый» – для туристов или других лиц, не ввозящих груз для декларирования. Однако в любом случае сотрудник таможни имеет право проверить багаж пассажира.

Пошлины на ввоз автомобилей в Россию

Размер таможенной пошлины, оплачиваемой за ввоз автомобиля в РФ, зависит от следующих показателей:

- статуса ввозящего лица (юридическое или физическое);

- цели ввоза;

- стоимости ТС;

- года выпуска машины;

- типа автомобиля;

- объема и мощности двигателя.

Еще важные моменты, касающиеся растаможки ввозимых автомобилей, которые стоит учесть:

- таможенные ставки на ввоз авто не зависят от страны производства, за исключением российских;

- платежи проводятся в рублях или иной валюте;

- для личного пользования можно ввозить не более 1 авто в год;

- растаможка обязательна для любых авто, независимо от способа пересечения границы.

При растаможке автомобилей следует оплатить сбор за таможенное оформление, таможенную пошлину, утилизационный сбор, НДС, акцизы. Последние два налога платят только юридические лица.

Сумма сбора за оформление зависит от стоимости машины и составляет от 500 до 100000 рублей. Утилизационный сбор рассчитывают так: базовую ставку умножают на коэффициент. Базовая ставка для авто коммерческого использования – 150000 рублей. Коэффициент зависит от возраста авто и объема двигателей: от 1,3 до 9,08 – для машин младше 3-х лет, от 6,1 до 35,01 – для авто старше 3-х лет выпуска.

Акциз зависит от мощности двигателя авто: до 90 л.с. – не оплачивается, свыше – от 45 рублей за 1 л.с. (с мощностью 91- 150 л.с.) до 1302 рубля за 1 л.с. (мощностью более 500 л.с.).

Таможенные импортные пошлины для юридических лиц рассчитываются, исходя из типа и объема двигателя и возраста авто: 23% - 25% стоимости для авто до 7 лет с даты выпуска; от 1,4 €/куб. см до 3,2 €/куб. см – для авто старше 7 лет.

НДС – 18% от суммы каталожной стоимости авто, таможенной пошлины и акциза.

Сроки и порядок уплаты импортных пошлин

Процедура оплаты ввозных таможенных пошлин начинается одновременно с регистрацией таможенной декларации. По желанию плательщика возможна оплата до подачи декларации. С момента предъявления груза в орган контроля импортные пошлины должны быть внесены в течение 15 суток. Оплата производится в евро или национальной валюте. Таможенная импортная пошлина не может быть зачтена в уплату иных платежей, зачисляется она на единый счет.

В некоторых случаях допускается отсрочка или рассрочка взноса таможенных платежей, решение принимает таможенный орган в течение 15 дней с момента подачи заявления об отсрочке. В таком случае придется заплатить дополнительные проценты за услугу рассрочки/отсрочки не позже последнего дня прекращения обязательств по оплате ввозной пошлины.

Оплата НДС и акцизов

Оплату НДС регулирует Таможенный Кодекс РФ. База, облагаемая налогом сумма таможенной стоимости, пошлины и акциза. Ставки НДС бывают только 10% или 18% и применяются зависимости от вида товаров – их можно найти в перечне ЕТТ по коду ТН ВЭД. Некоторые виды грузов полностью освобождаются от уплаты НДС:

- медицинская продукция и сырье для ее изготовления;

- объекты культуры и национального российского наследия;

- книги для музеев и библиотек;

- природные необработанные алмазы;

- оборудование, не производимое в России;

- другие категории по ст. 150 Налогового Кодекса РФ.

С перечнем товаров, подлежащих акцизному сбору, можно ознакомиться в Приказе ФТС от 24.08.2017 № 1358.

Пожалуйста, помогите сделать эту статью лучше. Ответьте всего на 3 вопроса.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

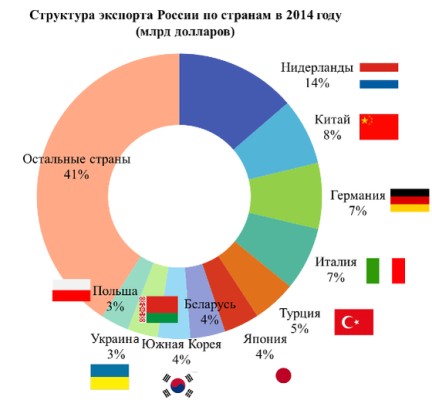

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Нетарифное регулирование

Под нетарифными методами регулирования внешнеэкономической деятельности понимают совокупность мер государственного регулирования, выражающихся в ограничениях на ввоз и вывоз товаров, а также транспортных средств, с целью защиты экономических интересов страны и обеспечения ее национальной безопасности.

В отношении торговли с третьими странами на единой таможенной территории применяются единые меры нетарифного регулирования. Порядок введения и применения единых мер нетарифного регулирования определяется отдельными соглашениями стран-участниц ТС.

Решения о применении мер нетарифного регулирования в отношении ввоза товаров на единую таможенную территорию и (или) вывоза их с этой территории принимаются Комиссией таможенного союза.

Существует порядка 50 способов государственного нетарифного регулирования внешнеэкономической деятельности. Мы остановимся на основных из них.

В соответствии с классификацией ЕЭК ООН они делятся на 3 основные группы:

1. Меры прямого ограничения:

- Квотирование;

- Лицензирование;

- Специальные защитные меры.

2. Таможенные и административные формальности:

- Сертификация;

- Санитарно-эпидемологический контроль;

- Ветеринарный надзор;

- Карантинный фитосанитарный контроль.

3. Прочие нетарифные методы:

- Валютный контроль.

Квотирование

Самой распространенной формой нетарифных ограничений являются количественные ограничения экспорта и (или) импорта. В качестве одной из мер такого ограничения, широко используется мера установления квот (т.е. ограничение в количестве или стоимостном выражении объема продукции, разрешенной к ввозу (импортная квота) или вывозу (экспортная квота) за определенный период).

Государство осуществляет квотирование путем выдачи лицензий на ввоз или вывоз ограниченного объема. В России фиксированный объем квот устанавливается Правительством РФ ежегодно. Таможенное оформление квотируемых товаров осуществляется только при предъявлении лицензии, выданной уполномоченным ведомством.

Различают следующие виды квот:

- Глобальные квоты - определяют размер общего ввоза определенного товара, не распределенный между поставщиками;

- Индивидуальные квоты - распределяют пропорционально доле каждого поставщика за базовый период путем двустороннего согласования;

- Сезонные квоты - устанавливают в строго отведенный период календарного года и чаще всего распространяются на определенные виды сельскохозяйственной продукции.

- Тарифные квоты - предусматривают преференциальный ввоз определенного количества товара беспошлинно или по сниженным ставкам. Товары, ввозимые сверх тарифной квоты, облагаются обычными пошлинами.

К преимуществам квотирования можно отнести:

- Гарантии ограничения ввоза товаров до определенной величины.

- Поддержку определенных предприятий, путем применения выборочного распределения квот государством.

В качестве недостатков квоты можно выделить ее способствование монополизации экономики, ограничивая ценовую конкуренцию, а также малоэффективное и произвольное распределение лицензий.

В соответствии с положениями ст. 4 Соглашения о единых мерах нетарифного регулирования в отношении третьих стран, принятого 25 января 2008 года , экспорт и импорт товаров в ходе осуществления торговли с третьими странами осуществляются без количественных ограничений, за исключением следующих случаев, когда могут устанавливаться:

1) запреты и временные ограничения экспорта товаров для предотвращения либо уменьшения критического недостатка на внутреннем рынке продовольственных или иных товаров, которые являются существенно важными для внутреннего рынка;

2) ограничения импорта сельскохозяйственных товаров или водных биологических ресурсов, ввозимых в любом виде, если необходимо:

- сократить производство или продажу аналогичного отечественного товара;

- сократить производство или продажу отечественного товара, который может быть непосредственно заменен импортным товаром, в случае если не имеется значительного производства аналогичного отечественного товара;

- снять с рынка временный излишек аналогичного отечественного товара путем предоставления этого излишка некоторым группам потребителей бесплатно или по ценам ниже рыночных;

- снять с рынка временный излишек отечественного товара, который может быть непосредственно заменен импортным товаром, если не имеется значительного производства аналогичного отечественного товара, путем предоставления этого излишка некоторым группам потребителей бесплатно или по ценам ниже рыночных;

- ограничить производство продуктов животного происхождения, производство которых полностью или в основном зависит

от импортируемого товара, если производство аналогичного отечественного товара является незначительным.

Лицензирование

Под лицензированием принято понимать государственное регулирование ввоза и вывоза товаров путем выдачи компетентными государственными органами специальных разрешений - лицензий для количественного регулирования торговли и контроля оборота товаров.

В соответствии с положениями ст. 5 Соглашения о единых мерах нетарифного регулирования в отношении третьих стран, лицензирование осуществляется в случаях:

- Введения временных количественных ограничений на ввоз или вывоз отдельных видов товаров;

- Реализации разрешительного порядка ввоза или вывоза отдельных видов товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений;

- Предоставления исключительного права на ввоз или вывоз отдельных видов товаров;

- Выполнения международных обязательств.

В соответствии с Соглашением Правительств государств - членов Евразийского экономического сообщества от 09.06.2009 "О правилах лицензирования в сфере внешней торговли товарами" выдача лицензий осуществляется для товаров перечисленных в Едином перечне товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами - участниками Таможенного союза , утвержденный Решением Межгосударственного Совета ЕврАзЭС от 27.11.2009 № 19 и Решением Комиссии Таможенного союза от 27.11.2009 № 132.

Выдача лицензий осуществляется федеральными органами исполнительной власти. Для России, Распоряжением Правительства РФ от 23.09.2010 № 1567-р , установлен перечень таких федеральных органов исполнительной власти, наделенных правом выдачи соответствующих лицензий.

Отсутствие лицензии является основанием для отказа в выпуске товаров таможенными органами.

Различают 3 вида лицензий:

- Разовые лицензии - выдаются на основании внешнеторговой сделки, предметом которой является лицензируемый товар, дают право на экспорт или импорт этого товара в определенном количестве. Период действия лицензии – не более 1 года.

- Генеральные лицензии - выдаются участнику ВЭД на основании решения Стороны, на каждый вид ввозимого или вывозимого товара с указанием его количества. Период действия лицензии – не более 1 года.

- Исключительные лицензии - предоставляют заявителю исключительное право на экспорт или импорт отдельного вида товара. Срок действия лицензии устанавливается индивидуально.

Решение о выдаче или отказе в выдаче лицензии принимается в течение 15 дней с момента подачи заявления и необходимого комплекта документов.

Для получения лицензии участнику ВЭД необходимо подготовить следующий комплект документов, в соответствии с Соглашением Правительств государств - членов Евразийского экономического сообщества от 09.06.2009 "О правилах лицензирования в сфере внешней торговли товарами".

- заявление о выдаче лицензии, по утвержденной форме;

- электронная копия заявления;

- копия внешнеторгового договора (контракта), приложения и (или) дополнения к нему (для разовой лицензии), а в случае отсутствия внешнеторгового договора (контракта) - копия иного документа, подтверждающего намерения сторон;

- копия документа о постановке на учет в налоговом органе;

- копия лицензии на осуществление лицензируемого вида деятельности, если такой вид деятельности связан с оборотом товара, в отношении которого введено лицензирование на единой таможенной территории;

- иные документы, если они определены решением Комиссии, на основании которого введено лицензирование данного товара.

Следует учитывать, что лицензии оформляются на каждый вид товара в соответствии с ТН ВЭД, независимо от количества наименований товаров по договору. Перечень лицензируемых товаров приведен в Письме ФТС РФ от 16.07.2008г. № 01-11/28567 "О направлении перечня товаров, в отношении которых установлены запреты и ограничения"

Лицензия является основанием для проведения таможенного оформления лицензируемых товаров (работ, услуг). Владелец лицензии предоставляет оригинал лицензии в таможенный орган по месту регистрации.

Специальные защитные меры

Целью применения специальных защитных мер является защита экономических интересов производителей товаров государств-членов Таможенного союза в связи с возросшим импортом, демпинговым импортом или субсидируемым импортом на таможенную территорию ТС. В эту группу защитных мер входят:

Специальные пошлины - применяются в исключительных случаях, и устанавливаются только по результатам проведенного расследования. Применение такой меры, обусловлено угрозой причинения серьезного ущерба определенной отрасли экономики в случаях ввоза товаров на таможенную территорию ТС в возросших количествах. Срок действия специальных пошлин устанавливается компетентным органом государства, до момента полного устранения ущерба экономики, и не может превышать 4 лет со дня начала ее применения.

Антидемпинговые пошлины - применяются к товарам, являющимся предметом демпингового импорта, в случае, если по результатам расследования установлено, что ввоз таких товаров на таможенную территорию ТС причиняет материальный ущерб или создает угрозу отрасли экономики государства. Антидемпинговые пошлины применяется только по решению компетентного органа в размерах и в течение сроков, необходимых для устранения ущерба отрасли экономики, возникшего под действием демпингового импорта. Максимальный срок действия антидемпинговой меры не может превышать 5 лет со дня начала ее применения.

Компенсационные пошлины - применяются к ввозимым товарам, при производстве, вывозе или транспортировке которых использовалась специфическая субсидия иностранного государства, в случае, если по результатам расследования было установлено, что ввоз такого товара на таможенную территорию ТС причиняет материальный ущерб или создает угрозу отрасли экономики стран-членов Таможенного союза. Срок действия компенсационных пошлин устанавливается компетентным органом до момента полного устранения возникшего ущерба отрасли экономики, и не может превышать 5 лет со дня начала ее применения.

Порядок проведения расследования и и применения специальных защитных мер установлен Соглашением между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008г. "О применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам" . Полномочия по проведению расследования в России возложены на Минэкономразвития РФ.

Следует отметить, что специальные, антидемпинговые и компенсационные пошлины взимаются таможенными органами независимо от ввозных таможенных пошлин.

Дополнительно по теме:

Нуждаетесь в консультации?

Читайте также: