Тайвань налог на дивиденды

Опубликовано: 20.09.2024

Федеральная налоговая служба напоминает частным инвесторам о необходимости подачи декларации по доходам, полученным от владения ценными бумагами иностранных компаний. Школа финансовой грамотности Fingram разработала подробную инструкцию, которая поможет новичкам вовремя отчитаться перед государством.

Прежде всего стоит определить, есть ли в вашем портфеле компании, зарегистрированные за границей. Для этого в открытой информации по эмитентам обратите внимание на двенадцатизначный идентификатор ISIN. Первые две буквы в нем отражают национальную принадлежность компании. Россию обозначают индексы RU и SU. Сводная информация по всем акциям, торгующимся в нашей стране, есть на сайте Московской биржи.

Из часто встречающихся в портфелях инвесторов компаний-нерезидентов РФ стоит отметить банк Тинькофф, Polymetal, X5 Retail Group, QIWI. Зарегистрированы они на Кипре (ставка налога 0%), в Джерси (0%), Нидерландах (15%) или в других зонах с лояльным инвестиционным климатом. С частью этих стран Россия имеет соглашение об избежании двойного налогообложения. Если вы получили доход по акциям, зарегистрированным в государстве, подписавшем этот документ, нужно оплатить только разницу между местной налоговой ставкой и 13% национального НДФЛ.

Брокеры в России переводят на счета игроков иностранные дивиденды, которые уже очищены от сборов эмитентом. Те инвесторы, которые пользуются услугами компаний из других государств, вынуждены рассчитывать НДФЛ самостоятельно.

Инструкция по оформлению декларации по налогу на доход от инвестиционной деятельности

- Получите от брокера и распечатайте полный отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2020 налоговый период.

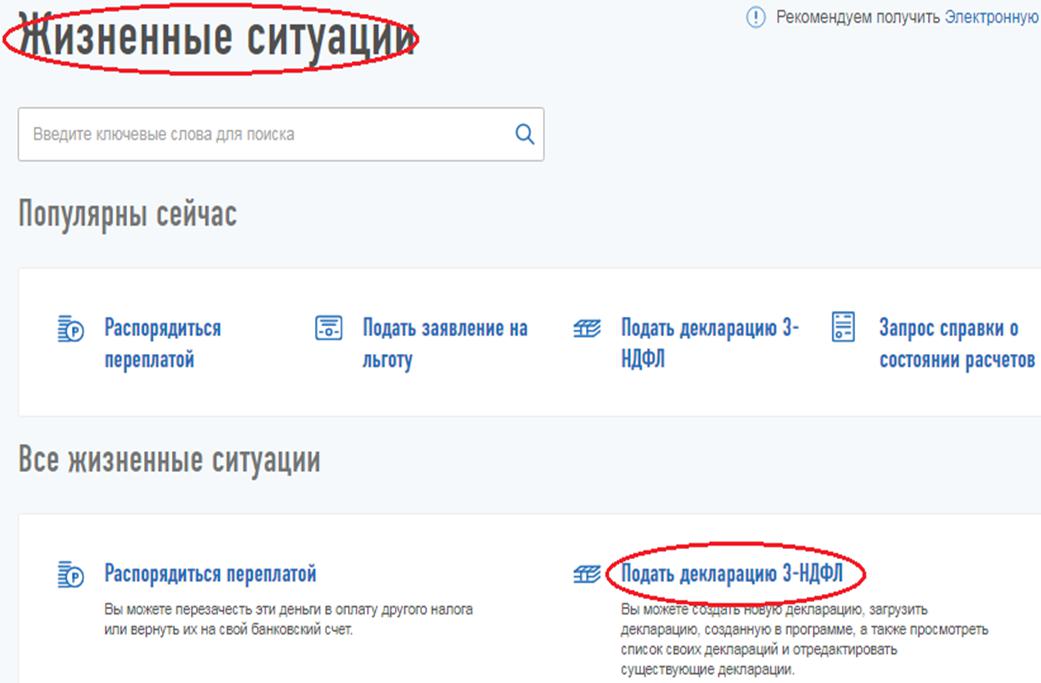

- В личном кабинете ФНС, куда можно попасть по учетной записи портала Госуслуг, перейдите во вкладку «Жизненные ситуации».

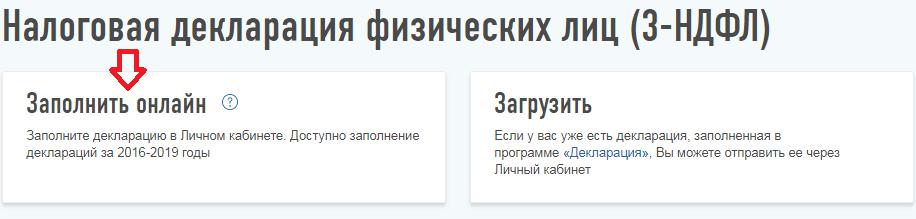

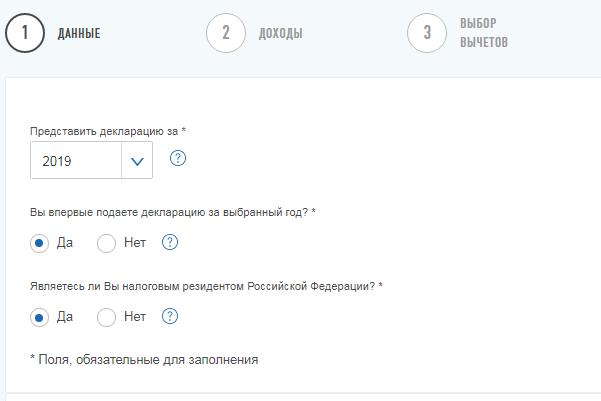

- Выберите пункт «Подать декларацию 3-НДФЛ» и опцию «Заполнить онлайн». Введите период, за который указываете сведения, название налогового органа, поставьте галочки в отмеченные поля.

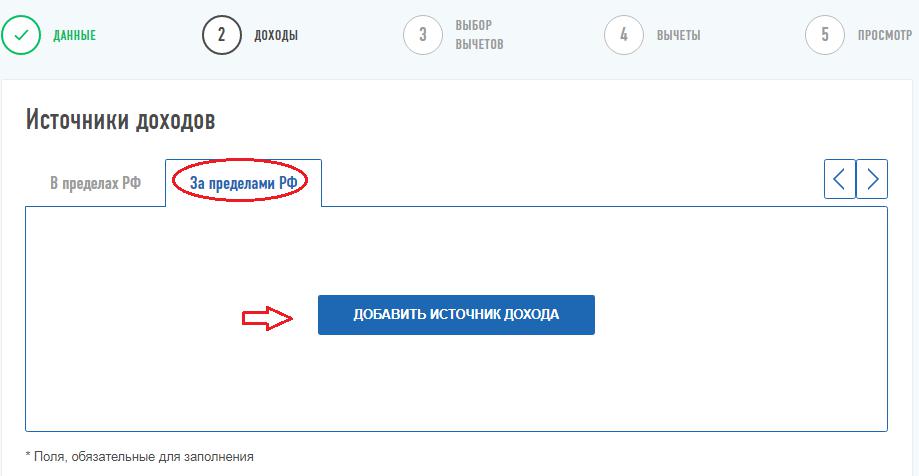

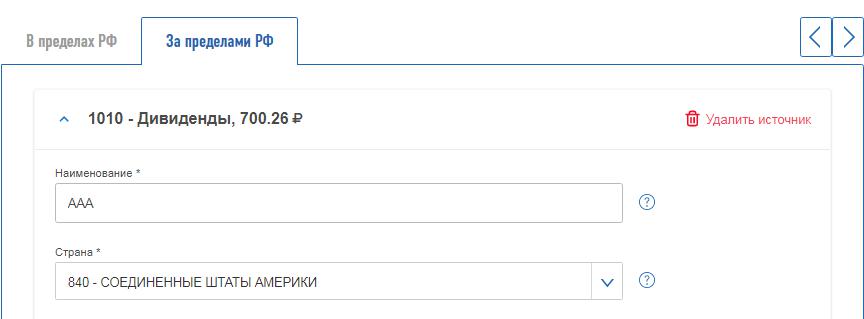

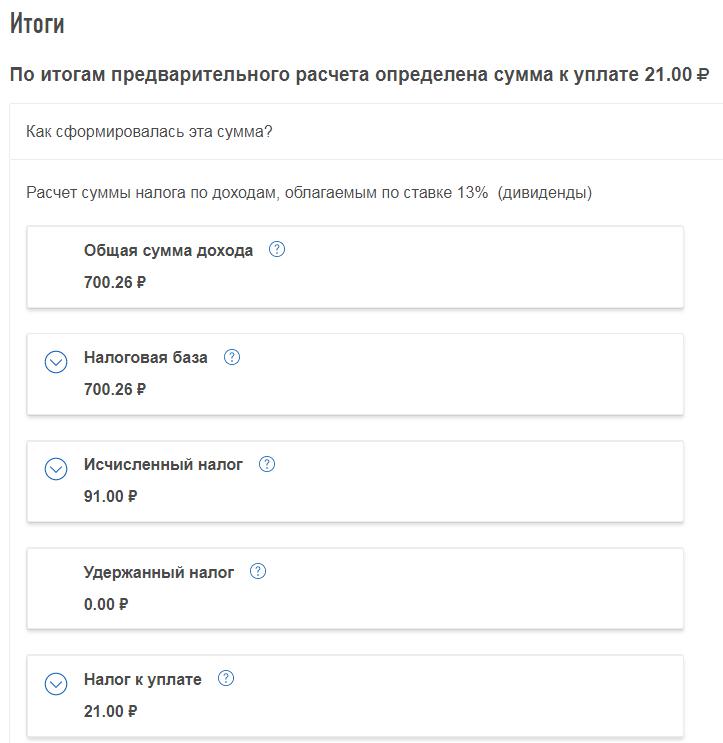

- Выберите «За пределами РФ» и нажмите «Добавить источник дохода». Внесите в таблицу сведения из отчета, полученного от брокера. По каждому эмитенту потребуется указать: вид дохода – дивиденды; код страны, к которой приписана компания; ставку налогов в этом государстве; код дохода – для дивидендов это 1010.

- Дальше нужно будет вписать общую сумму дивидендов по всем акциям одного эмитента в той валюте, которую зачислили на ваш счет. Код долларов США 840, но могут быть и денежные единицы других государств.

- Дата получения дохода соответствует дате уплаты налога. Курс на этот момент лучше разрешить системе определить самостоятельно через базу данных ЦБ.

- Сумма налога в инвалюте и в рублях зависит от ставки в стране регистрации эмитента.

Все сведения, необходимые для заполнения формы, содержит отчет брокера, который нужно получить до начала работы с сайтом ФНС.

Заполните поля столько раз, сколько иностранных компаний выплатили вам доход по акциям. Сведения о переводах от американских эмитентов заполняются аналогичным образом.

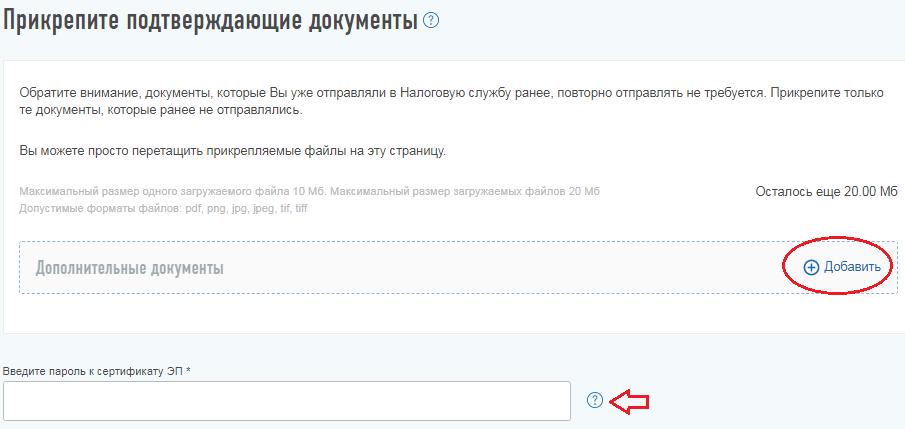

Внеся информацию по всем пунктам, указанным в брокерском отчете, нажмите кнопку «Далее». В режиме просмотра прикрепите к декларации подтверждающие документы: форму 1042-S для компаний из США и справку о выплате доходов, которую переслал вам брокер.

Также обратите внимание, что инвесторы, разместившие акции компаний-нерезидентов на ИИС первого и второго типа, также обязаны заплатить с дивидендов налог на общих основаниях.

Ольга Пихоцкая - финансовый эксперт. Высшее образование по специальности "Финансы" Донецкого национального университета экономики и торговли имени Михаила Туган-Барановского. Пять лет проработала в Первом Украинском Международном Банке. Ольга обладает сертификатом Банка Хоум Кредит о прохождении обучения по программе "ФинКласс". В 2019 году подтвердила знания, получив награды "Главный финансовый аналитик" и "Финансист-аутсорсер" Банка России. pihotskaya@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Я сейчас занимаюсь изучением особого (льготного) налогового статуса международных холдинговых компаний (далее – «МХК»), о которых ранее уже писала в своём блоге. И вот заметила одно несоответствие в налоговом кодексе (далее - "НК РФ"), которое вызывает у меня вопросы толкования и правоприменения. Обо всём по порядку.

Статья 284 Налогового кодекса в п.п. 1.1. п. 3. предусматривает ставку налога на дивиденды, полученные МХК от российской организации, равной 0% при условии, что на день принятия решения о выплате дивидендов российской компанией МХК в течение не менее одного года непрерывно владеет на праве собственности не менее чем 15 % акций (долей) в уставном капитале выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 15 % от общей суммы выплачиваемых организацией дивидендов. Это более льготный режим, чем у простой российской организации, к которой льгота в виде 0% налога на дивиденды применяется только в случае владения не менее, чем 50% в уставном капитале выплачивающей дивиденды организации.

Казалось бы, всё предельно ясно: чтобы применить льготу (0% ставка налога на дивиденды) надо выполнить два условия:

- Временное: владение акциями (долями) более года до момента выплаты дивидендов.

- Количественное:

- владение не менее 15% (50% в общем случае) долей (акций) в уставном капитале;

- право на получение прибыли не менее 15% (50% в общем случае) от общей суммы выплаченных дивидендов.

При этом статья 312 НК РФ допускает, что для применения льготы не обязательно выполнение требования владения на праве собственности. Достаточно признания фактического права на доход в нужном количестве от общей суммы дивидендов. В п.п.1.1 этой статьи прямо сказано:

«В случае, если лицом, имеющим фактическое право на получение доходов в виде дивидендов и косвенно участвующим в организации, выплатившей доход в виде дивидендов, является налоговый резидент Российской Федерации, к налоговой базе, определяемой по доходам, полученным в виде дивидендов, могут быть применены налоговые ставки, установленные подпунктами 1 - 2 пункта 3 статьи 284 настоящего Кодекса, при условии предоставления налоговому агенту, выплачивающему такой доход, информации (документов), указанной в настоящей статье.

При этом косвенное участие каждого последующего лица, имеющего фактическое право на получение дохода, в российской организации, выплачивающей доход в виде дивидендов, в целях настоящей статьи и подпунктов 1 - 1.2 пункта 3 статьи 284 настоящего Кодекса приравнивается к прямому участию в российской организации, выплачивающей доход в виде дивидендов».

Простым языком – косвенное владение акциями (долями) российской организации в сочетании с фактическим правом на получение дивидендов, выплачиваемых этой российской организацией, приравнивается к прямому владению в части налоговых последствий.

Отсюда напрашивается логический вывод: если МХК косвенно (т.е. через иностранные дочерние компании) владеет не менее 15 % доли в уставном капитале российской организации, но при этом имеет фактическое право на доход не менее 15% от общей доли выплаченных дивидендов (т.е. эти иностранные дочерние посредники отказываются от фактического права на дивиденды), то она имеет право применить налоговую ставку 0%. Это же правило применяется к обычной российской компании, владеющей косвенно не менее 50% доли и являющейся фактическим получателем прибыли в виде дивидендов не менее 50% от общей суммы выплаченных дивидендов.

В отношении российских компаний общего налогового режима этот логический вывод подтверждается абз. 5 п.п. 1.1 той же ст. 312 НК РФ, которая устанавливает дополнительные требования к применению 0% ставки в случае косвенного владения долями (акциями). Цитирую эти дополнительные требования:

«Применение налоговым агентом ставки, установленной подпунктами 1 - 1.2 пункта 3 статьи 284 настоящего Кодекса, осуществляется при выполнении следующих дополнительных условий:

доля косвенного участия лица, признаваемого в соответствии с настоящим Кодексом налоговым резидентом Российской Федерации, имеющего фактическое право на дивиденды, в уставном (складочном) капитале (фонде) российского лица, выплачивающего дивиденды, составляет не менее 50 процентов;

сумма дивидендов, фактическое право на которые имеет лицо, признаваемое в соответствии с настоящим Кодексом налоговым резидентом Российской Федерации, составляет не менее 50 процентов от общей суммы распределяемых дивидендов».

Однако эти дополнительные требования не подтверждают логику в части МХК. И вот здесь я вижу нестыковку и противоречие статей.

Во-первых, здесь говорится только о фактическом праве на 50% от общей суммы дивидендов. Тогда как в ст. 284 НК РФ говорится о фактическом праве на 15% от общей суммы дивидендов, применимо к МХК.

Во-вторых, здесь определяется доля косвенного участия, при том, что в упомянутой ст. 312 НК РФ (п.п. 1.1) сказано, что независимо от доли, каждый последующий косвенный владелец акций (долей) имеющий фактическое право на дивиденды приравнивается к прямому владельцу. Но если в отношении российской организации с общим налоговым статусом противоречия нет, потому что дублируется аналогичная доля равная доле при прямом участии - 50%, то применимо к МХК противоречие есть (про 15% в данном разделе ничего не сказано).

Складывается такое впечатление, что в данном разделе дополнительных требований вообще забыли про особый налоговый статус МХК и применимую к ним льготу в виде пониженной доли владения акциями (долями). В результате такой «забывчивости», при сухом толковании норм закона, МХК полностью теряет свою льготу в случае косвенного владения акциями (долями) российской организации, выплачивающей дивиденды.

Если это сделано законодателем преднамеренно, то каков экономический смысл? Если это просто «техническая ошибка», то будет ли она исправлена в процессе правоприменения? На мой взгляд, данная статья требует доработки, потому что в том виде, как она изложена сегодня, нет сомнений, что налоговые органы будут трактовать её буквально и в свою пользу.

Если учитывать, что сегодня ведутся разговоры о том, чтобы вообще отменить право применения налоговой льготы к получаемым дивидендам при косвенном владении долями (акциями) российской организации, то рассчитывать на исправление этой статьи не стоит. Т.е. в ближайшем будущем льготные ставки на доход в виде дивидендов будут применяться только если российское лицо прямо владеет российскими акциями (долями). Всё идёт к тому, чтобы российский бизнес перешёл полностью в Россию. С экономической точки зрения – это понятное желание, и оно уже во многом реализовано, поскольку экономический смысл создания иностранных посредников в структурах исключительно российского бизнеса сведён к нулю. Использование иностранных компаний в холдинговых структурах сэкономить на налогах (в случаях, когда источником дохода является Россия и получателем этого дохода является российский налоговый резидент) уже практически не помогает (особенно в свете изменения условий международных соглашений об избежании двойного налогообложения).

Однако с корпоративной точки зрение – желание российского бизнеса использовать в своих структурах иностранные компании – тоже понятное желание. Ведь это позволяет привлекать инвестиции от иностранных банков и иных иностранных инвесторов, создавать совместные предприятия с иностранными партнёрами, используя гибкое английское корпоративное право. Опять же привлекать инвестиции в российский бизнес, поскольку иностранные партнеры предпочитают договариваться в зоне понятного им иностранного права, а не чуждого им российского. Имеющиеся неточности и планируемые ужесточения налогового законодательства сильно усложняют построение удобных корпоративных структур для международных партнёрских связей и их реализации в России.

На мой взгляд, в целях минимизации злоупотребления налоговыми льготами при косвенном владении акциями (долями) российских организаций, достаточно ужесточить контроль за соблюдением требования «фактического права на доход» (т.е. использованием полученных доходов фактическим получателем исключительно на свои цели, а не возвратом средств в иностранные структуры- посредники).

Для получения консультации прямо сейчас позвоните нам по телефону:

Или заполните одну из форм ниже, и один из наших специалистов свяжется с вами сегодня или на следующий рабочий день.

Все, что вам нужно знать о мировых программах гражданства и ПМЖ:

Исходя из вашей личной ситуации, наши адвокаты разработают и предоставят комплексные решения для достижения всех ваших целей по всему миру.

Мы предоставляем экспертную поддержку в ваших налоговых и инвестиционных вопросах в Великобритании и по всему миру. Системы налогообложения могут быть как простыми, так и сложными, но в любом случае требуется опыт, чтобы учитывать огромное количество нюансов при вложении средств, покупке недвижимости или открытии бизнеса. Мы помогает оптимизировать налоги, предоставляем информацию по налоговым льготам и скидкам в разных странах – все это для того, чтобы сохранить и преумножить ваше состоянии и снизить налоговую нагрузку на него.

Никто не будет спорить с тем, что хотя в мире и существует много юрисдикций, предлагающих льготное и выгодное налогообложение, Соединенное Королевство Великобритании является одной из самых привлекательных территорий в мире в плане инвестиций. Ее налоговая система имеет свои существенные отличия и требует тщательного подхода, чтобы иметь возможность воспользоваться всем её потенциалом.

При планировании переезда в Великобританию или любую другую страну, как и в любом другом деле, желательно тщательно проработать вашу налоговую ситуацию заранее, перед переездом, чтобы избежать неприятных последствий, которые можно было предвосхитить. Наши специалисты будут рады проанализировать Вашу ситуацию и разработать планы по подготовке к переезду.

Планирование международного налогообложения и наследования

Мы помогаем состоятельным людям, являющимся резидентами более чем одной страны и имеющим бизнес за границей, разобраться в их налоговых обязательствах по всему миру. Надлежащая и своевременная оценка налоговых и инвестиционных вопросов и планов гарантирует наиболее эффективное вложение денежных средств при сохранение вашего состояния. Узнать больше>

Налоговое планирование для состоятельных людей

Imperial & Legal всегда стремится к долгосрочному сотрудничеству с каждым клиентом, чтобы сохранить и защитить ваше состояние через поколения. Наши усилия направлены на выполнение всех нормативных требований соответствующей юрисдикции и оптимизацию налоговой нагрузки при помощи упреждающего планирования, индивидуальных решений и эффективного управления рисками. Узнать больше>

Особенности налоговой системы Великобритании

Система налогообложения на территории Великобритании состоит из региональных и общегосударственных налогов. Последние включают в себя налог на прибыль предприятий, налог на доход физических лиц, налог на прирост капитала, налог на доходы от нефти, налог на наследство, пошлины, акцизы и гербовые сборы. Необходимо отметить, что именно общегосударственные налоги Великобритании составляют 90% всех поступлений финансов в казну, а к региональному налогу можно отнести только муниципальный налог.

Если вы хотите начать бизнес на территории Англии, необходимо учитывать, что совершенно вся прибыль, которую вы получили на территории государства, облагается налогом вне зависимости от местожительства или страны регистрации компании. Лица, которые не являются налоговыми резидентами на территории Англии, должны уплатить налог на прибыль, полученную исключительно на территории Великобритании. Все доходы, которые были получены за территорией страны, не облагаются налогом.

Налоговые резиденты с домицилием в Великобритании должны уплатить налог абсолютно на всю прибыль, полученную на территории Великобритании или любого другого государства. Если вы налоговый резидент с домицилием в другой стране, не в Великобритании, то налогом будет облагаться вся прибыль, полученная на территории Королевства и та прибыль, которая получена в другой стране и ввезена на территории Англии.

Налоги в Великобритании рассчитываются на базе отчетности, которая предоставляется в Налоговую службу по истечении отчетного финансового года. Налоговый год начинается в стране с 6 апреля и заканчивается 5 апреля в следующем году. Каждая компания может обозначить сроки завершения финансового года на свое усмотрение.

Что нужно знать о преимуществах британской налоговой системы?

Видеообзор особенностей налогового резидентства в Англии и способов экономии на налогах

Письмо Министерства финансов РФ №03-08-05/101296 от 17.11.2020

Минфин России в письме от 17.11.2020 г. № 03-08-05/101296 разъясняет, когда можно применять пониженную ставку налога с дивидендов, выплачиваемых французской компании и иностранной компании, реорганизованной путем присоединения. Рассмотрим подробно.

Инвестор – французская иностранная компания

Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, выплачивающими доход иностранной организации при каждой выплате доходов, за исключением ряда случаев (п. 1 ст. 310 НК РФ).

При расчете сумм налога нужно учитывать положения договоров об избежании двойного налогообложения, которые имеют приоритетный характер по сравнению с местным законодательством (ст. 7 НК РФ).

Это, в частности, Конвенция между Россией и Францией от 26 ноября 1996 г. «Об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество».

Как облагать дивиденды?

В соответствии с Конвенцией дивиденды, выплачиваемые компанией, которая является резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут облагаться налогами в этом другом Государстве.

Конвенцией предусмотрены три ставки: 5, 10 и 15%.

Пониженная ставка налога в размере 5% применяется в том случае, если компания — получатель дивидендов:

а) осуществила инвестиции в российскую компанию, выплачивающую дивиденды, независимо от формы или вида этих инвестиций, общей стоимостью не менее 500 тыс. французских франков;

б) подлежит обложению налогом на прибыль в соответствии с режимом общего права, предусмотренным законодательством государства, чьим резидентом она является, и освобождается от уплаты этого налога из расчета этих дивидендов.

Ставка 10% применяют, если выполняются только условия пункта "a" или только условия подпункта "б". Ставка 15% - во всех остальных случаях.

Разъяснения чиновников о пониженной ставке

В отношении Франции второе условие (пункт б) считается соблюденным, если на такой доход распространяется режим налогообложения материнской и дочерней компаний, что было согласовано посредством состоявшихся консультаций между компетентными органами Российской Федерации и Французской Республики, результаты которых закреплены в Меморандуме о взаимопонимании.

Кроме того, компетентный орган Французской Республики сообщил следующие условия применения режима налогообложения материнской и дочерней компаний, предусмотренного статьями 145 и 216 Налогового кодекса Франции:

- акции, прямо принадлежащие материнской компании, управление которыми она осуществляет самостоятельно или через доверительного управляющего, должны быть зарегистрированы или размещены в учреждении, установленном властями;

- материнской компании должно принадлежать не меньше 5% капитала компании-эмитента для целей применения режима налогообложения материнской и дочерней компаний. Соблюдение данного критерия минимального владения оценивается на дату выплаты дохода, полученного в результате такого владения;

- ценные бумаги (акции) должны находиться во владении в течение двух лет, и данное условие применяется к акциям, представляющим не менее 5% капитала компании-эмитента, включая акции, размещенные по подписке и иным образом в зависимости от ситуации;

- весь доход от ценных бумаг (акций) может быть освобожден от налогообложения с первого года владения указанными ценными бумагами, но данное освобождение перестает применяться в случае невыполнения минимального двухлетнего периода владения.

Обратите внимание: российская сторона может проверить соответствие данным критериям в рамках обмена информацией.

Если у инвестора реорганизация

Минфин отмечает, что инвестиции общей стоимостью не менее 500 000 французских франков или эквивалентной суммы в другой валюте должны быть осуществлены фактическим получателем - французской компанией именно в компанию, выплачивающую дивиденды, то есть российскую организацию

Как быть, если инвестор в результате реорганизации присоединен к другой иностранной компании?

Дивиденды реорганизованной иностранной компании, к которой в результате реорганизации присоединена компания-инвестор, вложившая в капитал российского общества соответствующую сумму, могут облагаться по пониженной ставке при условии, что в соответствии с законодательством иностранного государства к данной компании в порядке универсального правопреемства перешли все права и обязанности присоединенной компании.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Какой налог на дивиденды американских акций должен платить инвестор в России, если акции США приобретены через российского брокера на Санкт-Петербургской бирже? Налог с курсовой разницы по американским акциям рассчитывает и взимает брокерская компания, здесь никаких действий предпринимать не нужно. А вот дивиденды по иностранным акциям требуют особенной внимательности. В данной статье мы рассмотрим, как платить налоги с дивидендов американских акций, какие документы потребуются, и как в целом осуществляется данный процесс.

Налогообложение

Если вами были приобретены через российского брокера иностранные акции на СПб, здесь может возникнуть два типа налога:

- с курсовой разницы;

- с дивидендов.

Относительно первого типа, здесь российский брокер самостоятельно осуществляет все расчеты, 13% будут сняты. Если покупка иностранных акций осуществляется через иностранного брокера отчет самостоятельный. Далее мы рассмотрим, как платить налог с дивидендов по акциям иностранным, если покупка была совершена через отечественного брокера СПБ биржи.

Представим, что вами были куплены акции McDonalds, вы резидент РФ, покупаете акции США. В теории нужно заплатить налог с дивидендов как резиденту РФ и нерезиденту США. Чтобы этой ситуации не возникало, существует соглашение об избежании уплаты двойного налога. В США для резидентов РФ 10%, ниже, чем для местных. Когда речь идет о 10%, это касается акций компаний, которые прошли регистрацию на территории Америки. Если фирма представлена на американских рынках, но зарегистрирована в Европе, налогообложение будет европейское. Чтобы платить 10% налога как нерезидент США, а не как 30% американский резидент предстоит подписать формулу W-8BEN. Это осуществляется в офисе брокера, или онлайн. Данную форму нужно подписать до момента как будут начисляться дивиденды.

Если форма подписала и одобрена брокером соответственно с дивидендов в Америке возьмут 10%, если данная формула висит в подвешенном состоянии, с вас возьму в США 30%. Если взяли 10% предстоит доплачивать в РФ. Поэтому что присутствует разница между налогообложением в виде 3% и как раз их предстоит доплатить в казну России самостоятельно.

Особенности подачи декларации 3-НДФЛ

Документ нужно подать не позднее 30 апреля 2020 года за 2019 год. Налог нужно доплатить не позднее 15 июня 2020 года. Какие существуют способы подачи декларации? Офис или онлайн, второй вариант более удобный.

Переходим на сайт налог.ру в личный кабинет налогоплательщика. Должна быть подтвержденная запись на гос. услугах, проходим авторизацию. Параллельно с этим в брокера нужно получить бумагу − отчет по выплате доходов по иностранным эмитентам. Бумага должна быть с печатью и подписью руководителя брокерского департамента. Это можно сделать онлайн при наличии такой опции.

Обзор личного кабинета сайта налоговой

Рассмотрим алгоритм действий для пользователя:

- Кликаем на «Жизненные ситуации».

2. Затем находим строчку «Подать декларацию 3-НДФЛ». Здесь два варианта: загрузить онлайн или загрузить декларацию заполненную онлайн ранее. Все зависит от ваших предпочтений.

3. Кликаем на заполнить онлайн.

4. Приступаем к внесению данных. Нужно понимать, что декларирование ваших доходов по дивидендам − это просто перенос информации с отчета брокера в налоговую. Главное условие правильно указывать данные.

5. Далее мы переходим к источникам дохода, здесь нужно нажать на «За пределами РФ». Кликаем на «Добавить источник доход».

6. Приступаем к заполнению. 1 источник дохода − это единоразовое поступление дивидендов по конкретной акции. В графе наименование указывается название эмитента компании, можно дописать дату когда поступили проценты. Указываете страну.

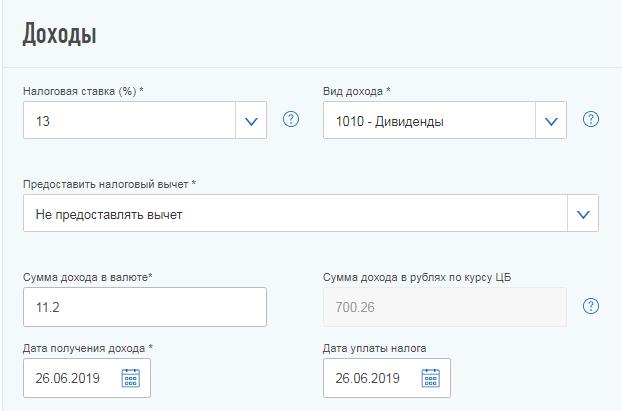

7. Открываем блок доходов. Налоговая ставка 13%, не изменяем поле. Тип дохода − вводим код 1010. В графе о валюте, указываем сумму, которая была начислена до удержания налога. Здесь же указывается дата получения дохода, дата выплаты налога.

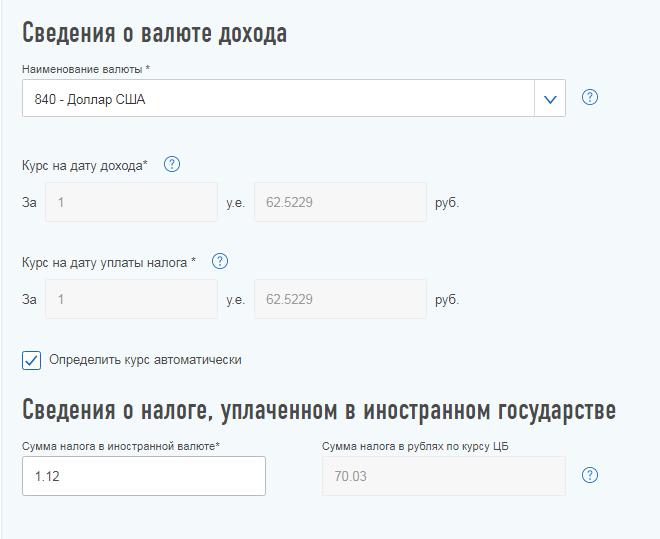

8. Сведения о валюте дохода. Здесь доллар США, лучше выставлять автоматический расчет курса.

Завершающий пункт − выплата о налоге, уплаченном в иностранном государстве. Эти данные также из отчета от брокера.

9. После того как все заполнено кликаем на «Добавить». При желании можно добавить источник дохода, и тогда будем заполнять данные по следующим компаниям. Нужно понимать, что если в вашем портфеле 5 компаний и оплата дивидендов осуществляется два раза в год, тогда будет 10 строчек.

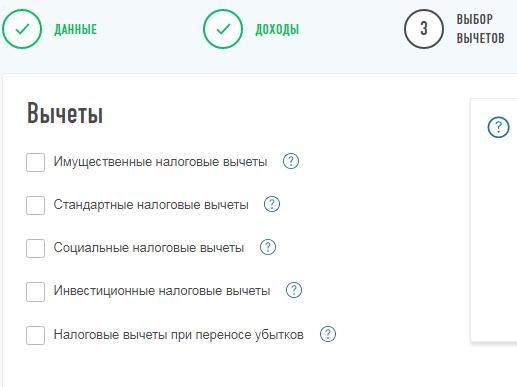

10. Кликаем на «Далее» и приступаем к выбору схемы вычета. Здесь выбираем в зависимости от ситуации.

11. Затем нажимаем на «Далее».

12. На этом шаге просят догрузить подтверждающие документы − отчет от брокера. Учтите, что нужно ввести пароль к сертификату ЭП. Если не была получена электронная подпись, обязательно получите ее, поскольку далее без данного элемента не получиться подать документы.

Теперь вы знаете, как заплатить налог с дивидендов американских акций. Алгоритм действий весьма простой, достаточно только внимательно указывать личные данные, чтобы после избежать проблем. Кроме этого не стоит забывать о сроках предоставления документов.

Читайте также: