Сверка 100 и 200 форм в налоговой расчет таблица

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 9 марта 2021 г. № АБ-4-19/2990 “О направлении Временного порядка проведения совместной сверки расчетов”

ФНС России в целях актуализации и оптимизации процедуры проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам направляет для применения в работе Временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам.

Одновременно ФНС России сообщает о признании утратившим силу письма ФНС России от 16.04.2020 N АБ-4-19/6371@ "О направлении Временного порядка проведения совместной сверки расчетов".

Настоящее письмо довести до подведомственных налоговых органов и обеспечить его применение.

Приложение: на 7 л. в 1 экз.

| Государственный советник Российской Федерации 3 класса | А.В. Бударин |

Временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам

Общие положения

1. Временный порядок проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам (далее - сверка расчетов, Временный порядок) устанавливает последовательность действий налогоплательщика (плательщика сбора, плательщика страховых взносов, ответственного участника консолидированной группы налогоплательщиков, налогового агента), состоящего на учете в налоговом органе, либо его представителя, полномочия которого подтверждены в соответствии со статьей 29 Налогового кодекса Российской Федерации (далее - налогоплательщик) и налогового органа при проведении сверки расчетов.

2. Сверка расчетов проводится налоговым органом в обязательном порядке в следующих случаях:

по инициативе налогоплательщика при представлении заявления о предоставлении акта сверки расчетов (далее - заявление);

в иных случаях, установленных законодательством о налогах и сборах.

Представление акта сверки расчетов по ТКС осуществляется в соответствии с приказом ФНС России от 13.06.2013 N ММВ-7-6/196@ "Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи".

4. Полученные в бумажной форме заявления регистрируются в информационном ресурсе налогового органа не позднее 1 рабочего дня, следующего за днем поступления, должностным лицом структурного подразделения, ответственного за сверку расчетов.

5. Максимальный период проведения сверки расчетов составляет три календарных года деятельности налогоплательщика, непосредственно предшествующие году проведения сверки расчетов.

6. Должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, вправе отказать в приеме заявления в бумажной форме в следующих случаях:

при обращении налогоплательщика не по месту учета;

при отсутствии в заявлении наименования организации (ФИО индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем), ИНН (КПП организации), подписи руководителя организации (индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем);

в случае представления заявления представителем налогоплательщика без приложения документа, подтверждающего полномочия представителя (копии документа, заверенной в установленном порядке), в соответствии со статьей 29 Налогового кодекса Российской Федерации.

7. При наличии хотя бы одного из оснований, указанных в пункте 6 настоящего Временного порядка, должностное лицо структурного подразделения, ответственного за проведение сверки расчетов по заявлению, представленному по почте или через МФЦ, в течение 5 рабочих дней со дня поступления заявления в налоговый орган, направляет налогоплательщику уведомление об отказе в приеме заявления с указанием причины отказа (приложение 1 к настоящему Порядку).

При личном обращении налогоплательщика, должностное лицо, ответственное за прием заявления, проверяет представленное заявление на наличие оснований для отказа, указанных в пункте 6 настоящего Временного порядка. При наличии хотя бы одного из оснований, указанных в пункте 6 настоящего Временного порядка, должностное лицо структурного подразделения, ответственного за прием заявления, вправе не принять заявление, вернуть его налогоплательщику, проинформировав о причинах отказа в приеме, и предложить устранить выявленные причины.

8. В случае указания в заявлении даты окончания периода проведения сверки расчетов, превышающей дату представления заявления в налоговый орган, датой окончания периода проведения сверки расчетов считается дата представления заявления в налоговый орган.

9. В случае отсутствия в заявлении периода проведения сверки расчетов, сверка расчетов проводится за период с 1 января текущего года, по состоянию на дату регистрации заявления.

10. В случае отсутствия в заявлении указанного кода бюджетной классификации (далее - КБК), сверка расчетов проводится по всем КБК, по которым у налогоплательщика имеется обязанность по уплате налогов, сборов, страховых взносов в налоговом органе, указанном в заявлении.

11. В случае отсутствия у налогоплательщика обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов по всем указанным в запросе КБК за запрашиваемый период, формируется уведомление об отказе в проведении сверки расчетов по причине отсутствия обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (приложение 2 к настоящему Порядку).

12. При получении ответа налогоплательщика по разделу 1 акта сверки расчетов о согласовании с разногласиями должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, осуществляет сверку расчетов по данным информационных ресурсов налогового органа с данными первичных документов налогоплательщика для устранения разногласий. Для выявления и фиксирования разногласий оформляется раздел 2 акта сверки расчетов. Должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, при необходимости направляет служебную записку в заинтересованное структурное подразделение для устранения разногласий.

13. При получении акта сверки расчетов лично налогоплательщик проставляет на втором экземпляре этого акта сверки расчетов отметку в получении оригинала акта сверки расчетов и подпись, указывает свои фамилию и инициалы, дату получения. Также на акте сверки расчетов проставляется подпись должностного лица структурного подразделения, ответственного за проведение сверки расчетов.

14. При получении от налогоплательщика раздела 1 акта сверки расчетов с разногласиями после завершения процедуры сверки (позднее 10 рабочих дней после регистрации заявления) должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, рассматривает акт сверки расчетов с разногласиями и приложенные к нему документы (при наличии) с привлечением соответствующих структурных подразделений инспекции и направляет налогоплательщику ответ о результатах рассмотрения разногласий в течение 30 календарных дней с даты регистрации возвращенного акта сверки расчетов с разногласиями.

Проведение сверки расчетов по инициативе налогоплательщика на основании заявления, представленного на бумажном носителе

15. Должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, с помощью программного обеспечения налогового органа формирует акт сверки расчетов не позднее 5 рабочих дней с даты регистрации заявления. Сформированный акт сверки расчетов подписывается должностным лицом структурного подразделения, ответственного за проведение сверки расчетов.

16. Акт сверки расчетов может быть получен налогоплательщиком непосредственно при предъявлении должностному лицу структурного подразделения, ответственного за проведение сверки расчетов, документа, удостоверяющего личность (подтверждающего полномочие уполномоченного представителя налогоплательщика на получение акта сверки расчетов).

В случае, если налогоплательщиком не предъявлен документ, удостоверяющий личность (подтверждающий полномочие уполномоченного представителя налогоплательщика на получение акта сверки расчетов), должностное лицо структурного подразделения, ответственного за проведение сверки расчётов, сообщает, что указанный акт сверки расчетов направляется по почте по имеющемуся у налогового органа адресу налогоплательщика.

17. В случае, если акт сверки расчетов направляется налогоплательщику по почте (через МФЦ), должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, передает акт сверки расчетов в структурное подразделение, ответственное за делопроизводство, для направления его налогоплательщику по почте (через МФЦ).

18. В случае, если налогоплательщик, указавший в письменном запросе о представлении акта сверки расчетов о его получении лично, не обратился за получением этого акта сверки расчетов в течение 5 рабочих дней со дня истечения установленного срока для его представления, должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, не позднее следующего рабочего дня передает акт сверки расчетов в структурное подразделение, ответственное за делопроизводство, для направления его налогоплательщику по почте.

19. Должностное лицо структурного подразделения, ответственного за делопроизводство, не позднее следующего рабочего дня за днем получения акта сверки расчетов направляет его налогоплательщику по почте заказным письмом.

Проведение сверки расчетов по инициативе налогоплательщика на основании заявления в электронной форме, представленного по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика

20. Передача акта сверки расчетов в электронной форме по ТКС осуществляется в соответствии с порядком направления и получения документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, утвержденным в соответствии Налоговым кодексом Российской Федерации.

Должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, после регистрации заявления формирует акт сверки расчетов с помощью программного обеспечения налогового органа не позднее трех рабочих дней с момента получения заявления, подписывает акт сверки расчетов усиленной квалифицированной электронной подписью налогового органа и направляет налогоплательщику в электронной форме по ТКС или через личный кабинет налогоплательщика.

Проведение сверки расчетов по инициативе налогового органа

21. В случае, если налогоплательщик взаимодействует с налоговым органом в электронной форме, должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, формирует акт сверки расчетов, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику в электронной форме по ТКС.

22. В случае, если налогоплательщик не является участником электронного документооборота, должностное лицо структурного подразделения, ответственного за проведение сверки расчетов, формирует и передает акт сверки расчетов в структурное подразделение, ответственное за делопроизводство, для направления по почте.

23. Должностное лицо структурного подразделения, ответственного за делопроизводство, не позднее следующего рабочего дня за днем получения акта сверки расчетов, направляет его налогоплательщику по почте заказным письмом.

Приложение 1

к Временному порядку проведения

сверки расчетов по налогам,

сборам, страховым взносам,

пеням, штрафам, процентам

(полное наименование организации,

ИНН/КПП; Ф.И.О. индивидуального

предпринимателя, ИНН; Ф.И.О.

физического лица, ИНН (при

наличии); адрес места нахождения

организации; адрес места жительства

об отказе в приеме заявления на проведение сверки расчетов с бюджетом

(наименование налогового органа)

уведомляет Вас об отказе в приеме заявления на проведение сверки

расчетов с бюджетом по заявлению N_________ от ____________ по причине:

(номер) (дата) (причина отказа)

Руководитель (заместитель руководителя)

(наименование налогового органа)

___________________ ____________ _______________

(классный чин) (подпись) (Ф.И.О.)

Приложение 2

к Временному порядку проведения

сверки расчетов по налогам,

сборам, страховым взносам,

пеням, штрафам, процентам

(полное наименование организации,

ИНН/КПП; Ф.И.О. индивидуального

предпринимателя, ИНН; Ф.И.О.

физического лица, ИНН (при

наличии); адрес места нахождения

организации; адрес места жительства

об отказе в проведении сверки расчетов с бюджетом

(наименование налогового органа)

уведомляет Вас об отказе в проведении сверки по заявлению

N_________ от ____________

"отсутствуют открытые налоговые обязательства по всем КБК, указанным в

Руководитель (заместитель руководителя)

(наименование налогового органа)

___________________ ____________ _______________

(классный чин) (подпись) (Ф.И.О.)

Обзор документа

ФНС обновила временный порядок совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам.

В обязательном порядке сверка проводится по инициативе налогоплательщика при подаче заявления о предоставлении акта сверки расчетов, а также в иных случаях, установленных налоговым законодательством.

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

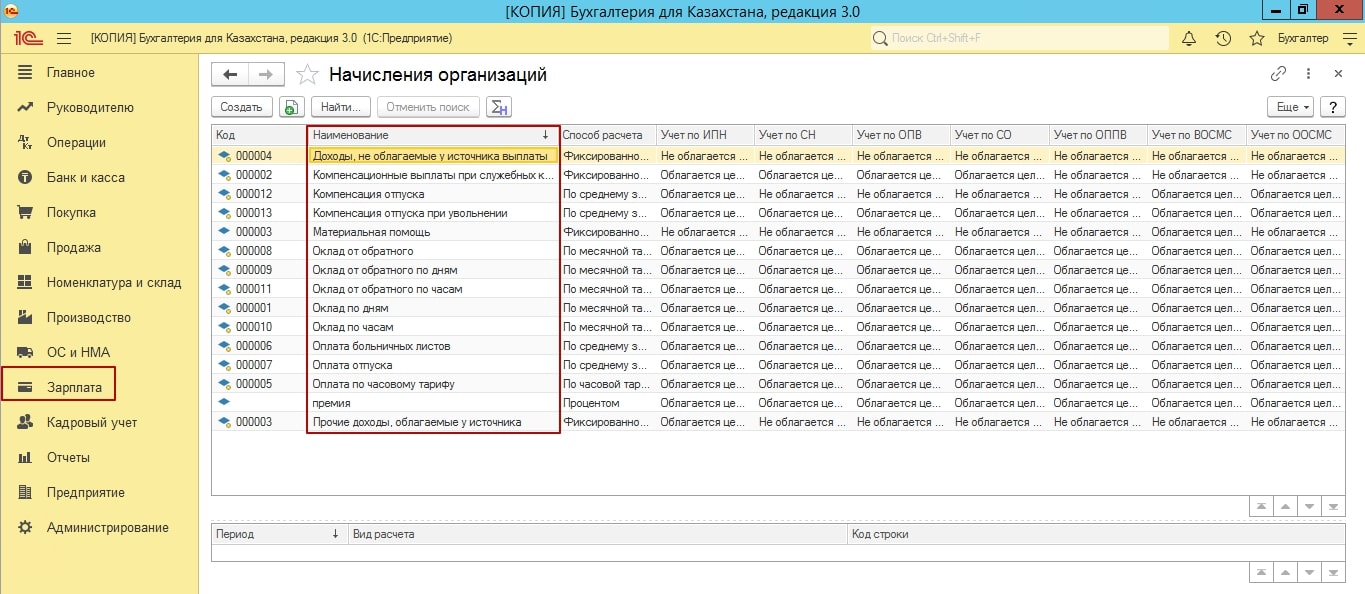

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

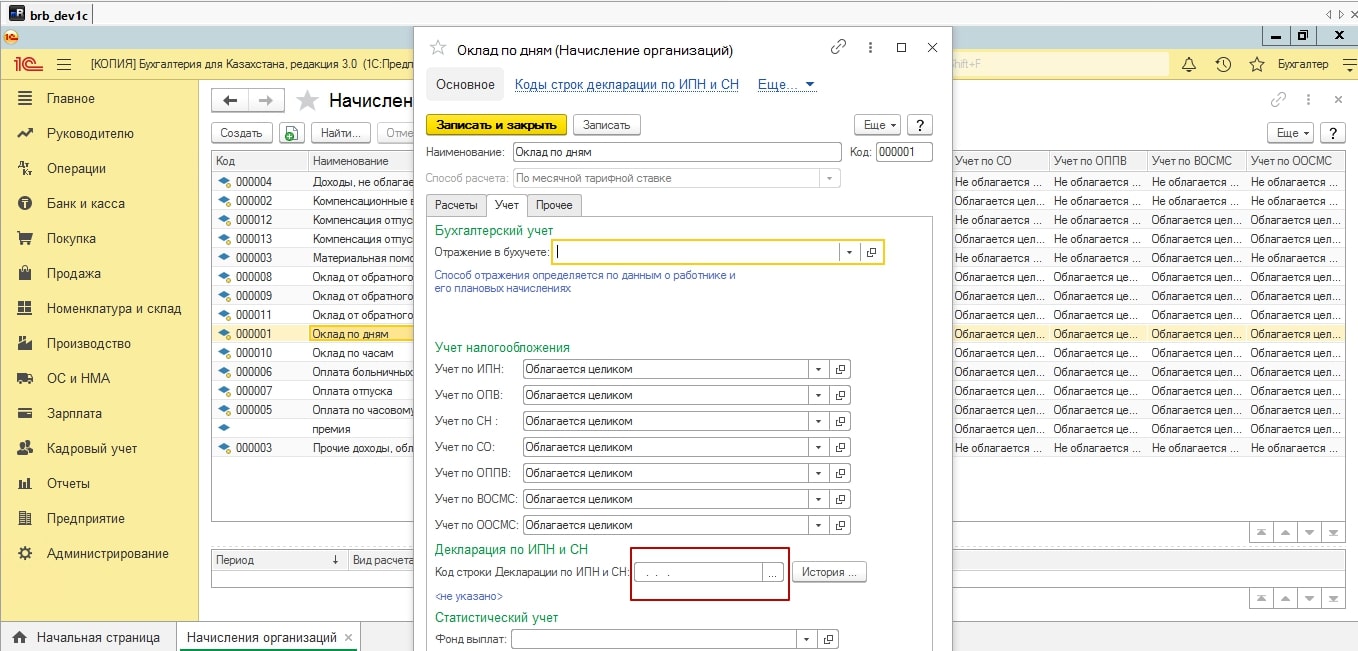

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

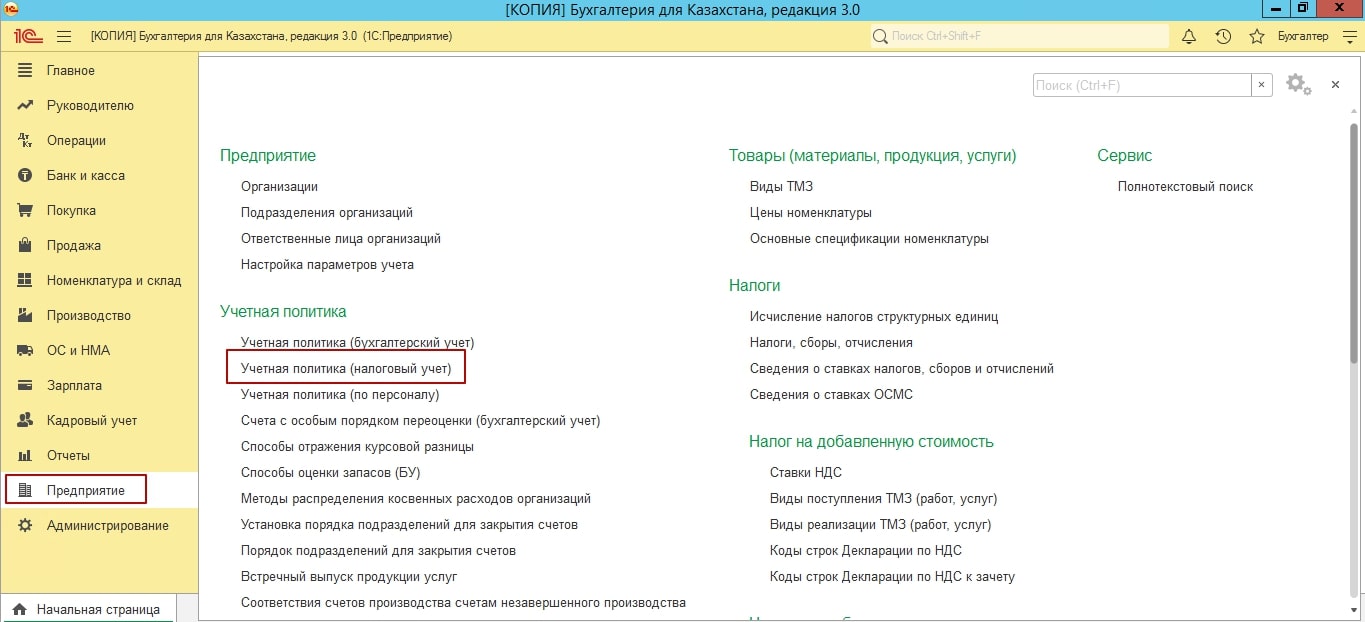

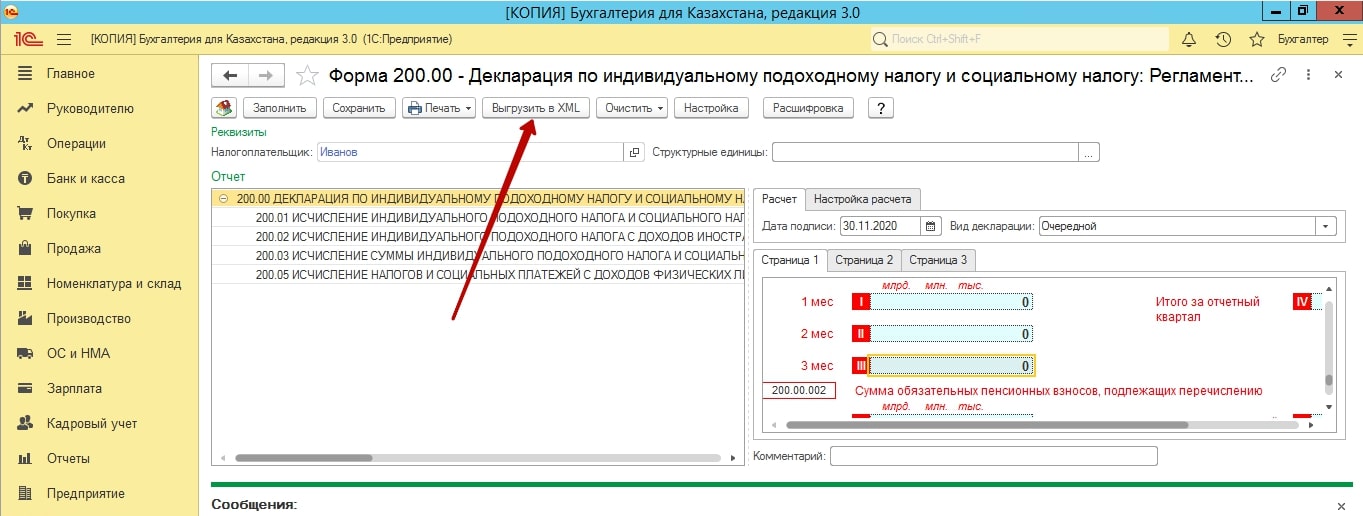

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

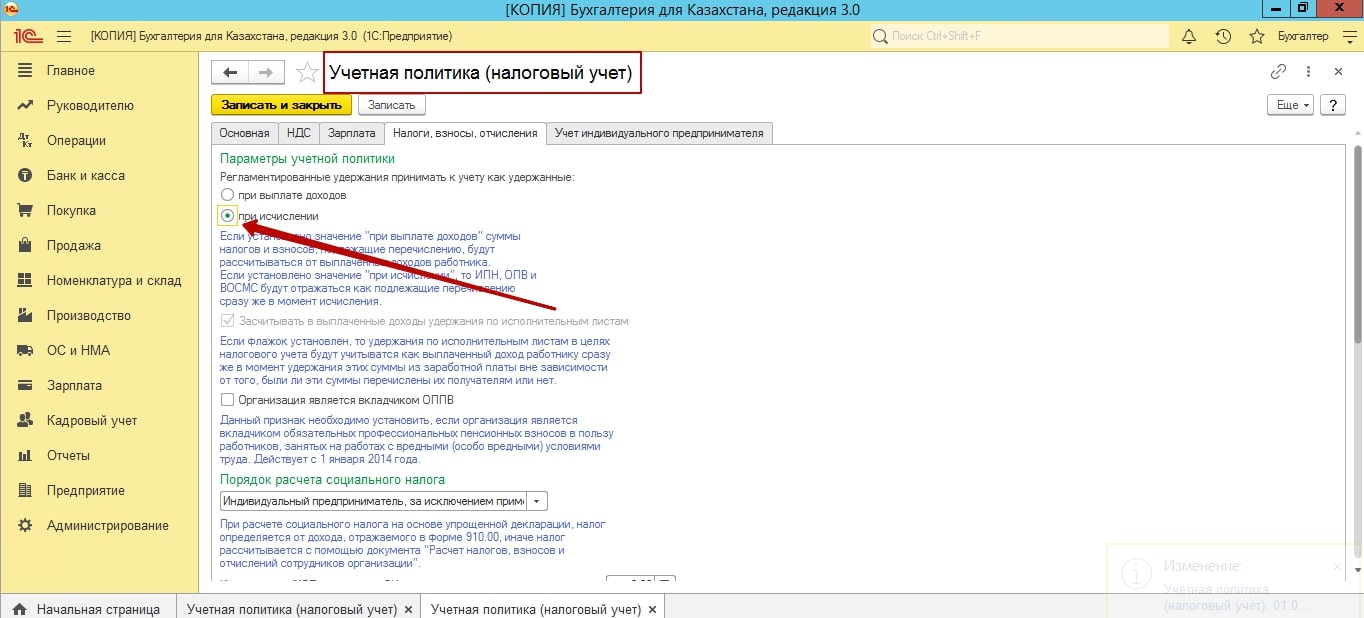

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

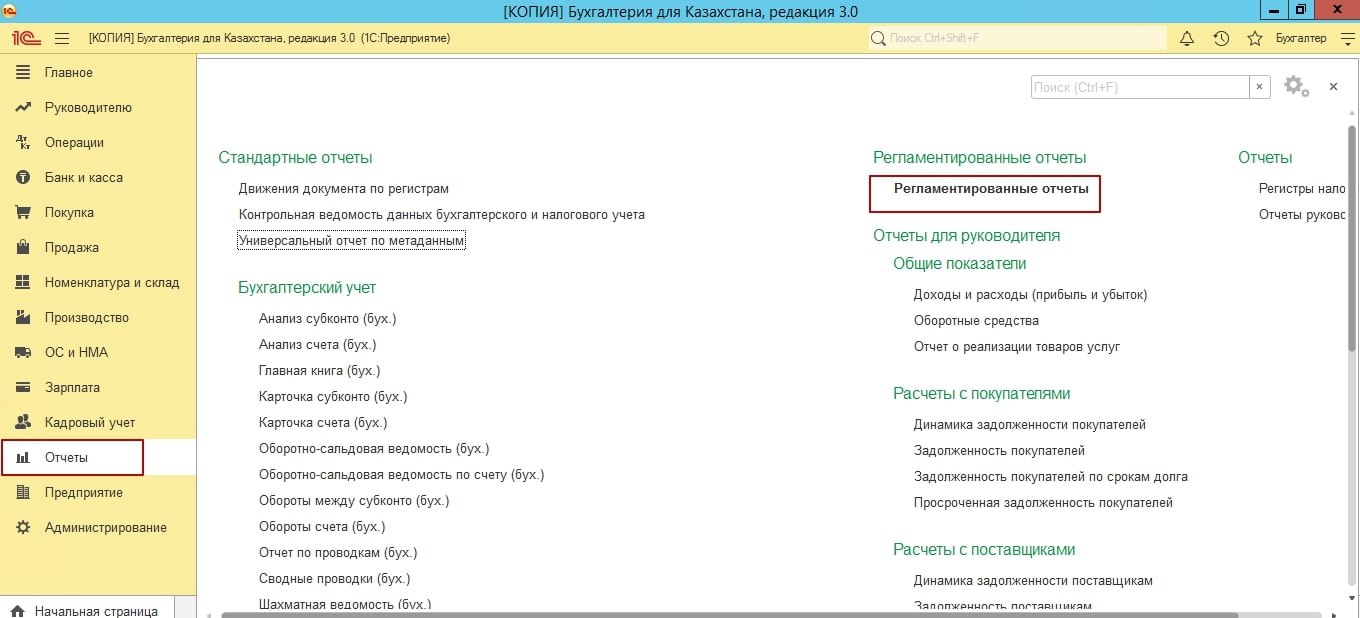

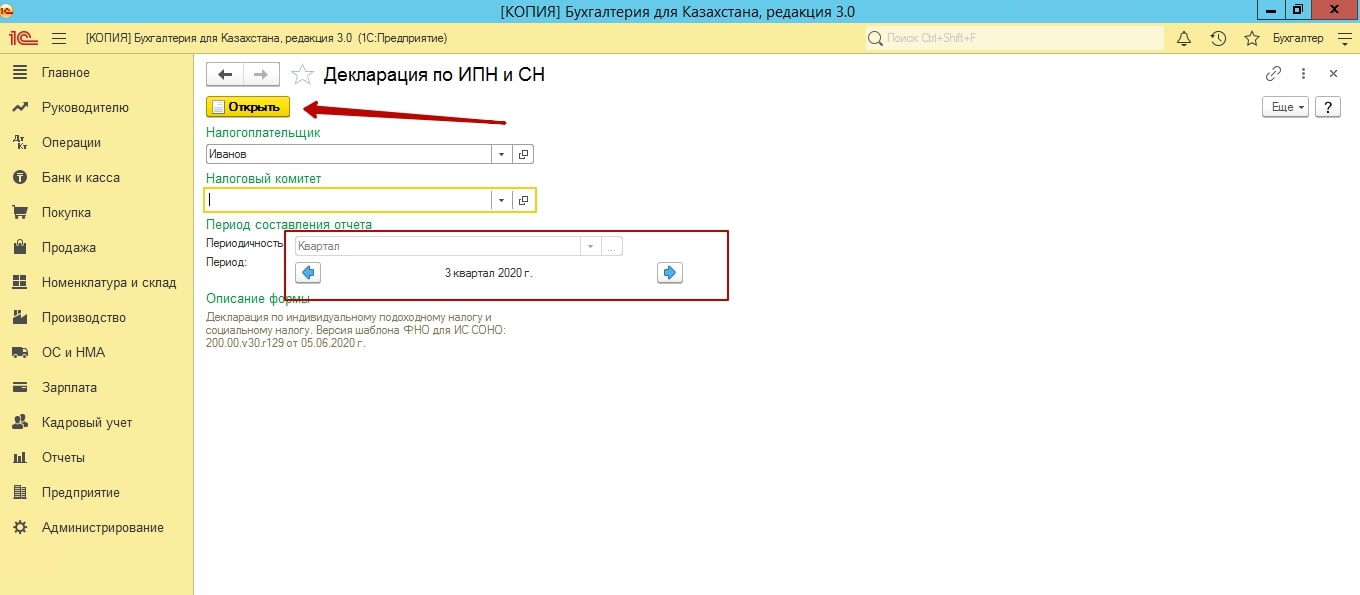

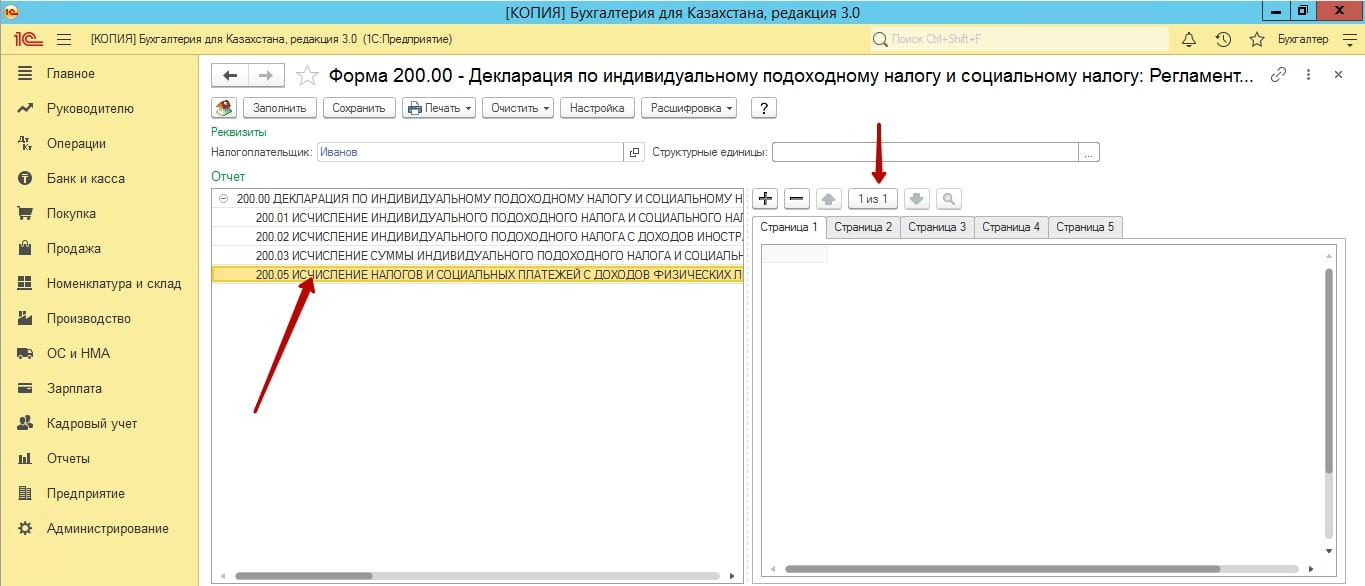

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

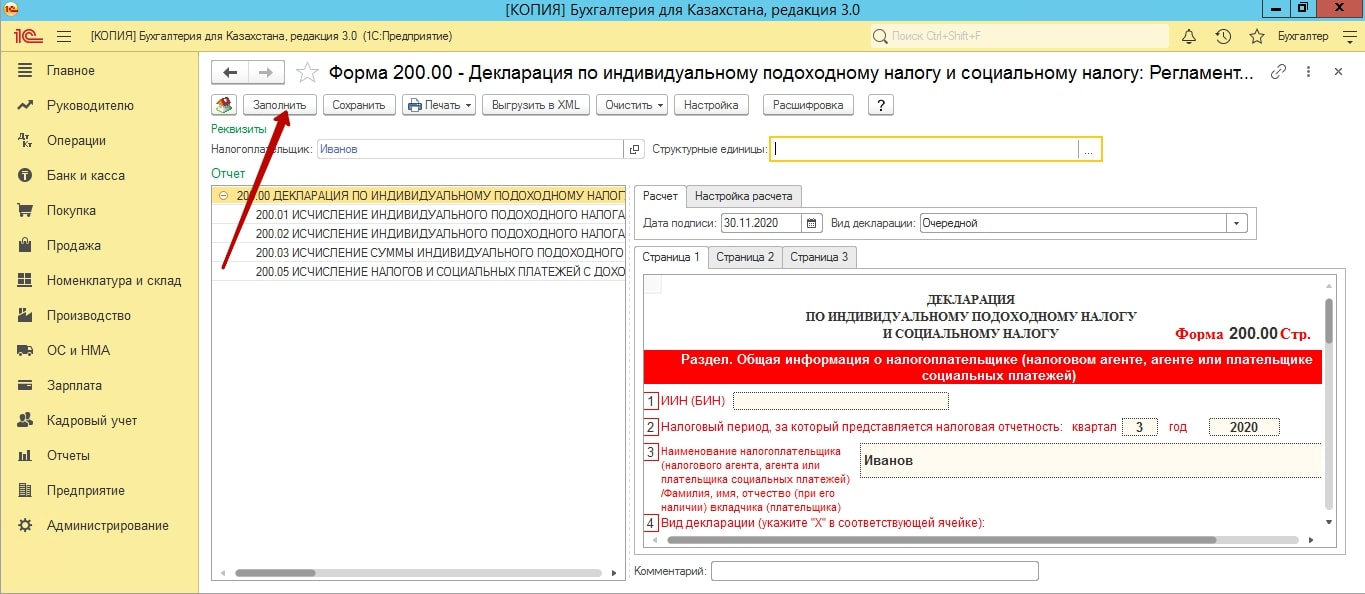

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

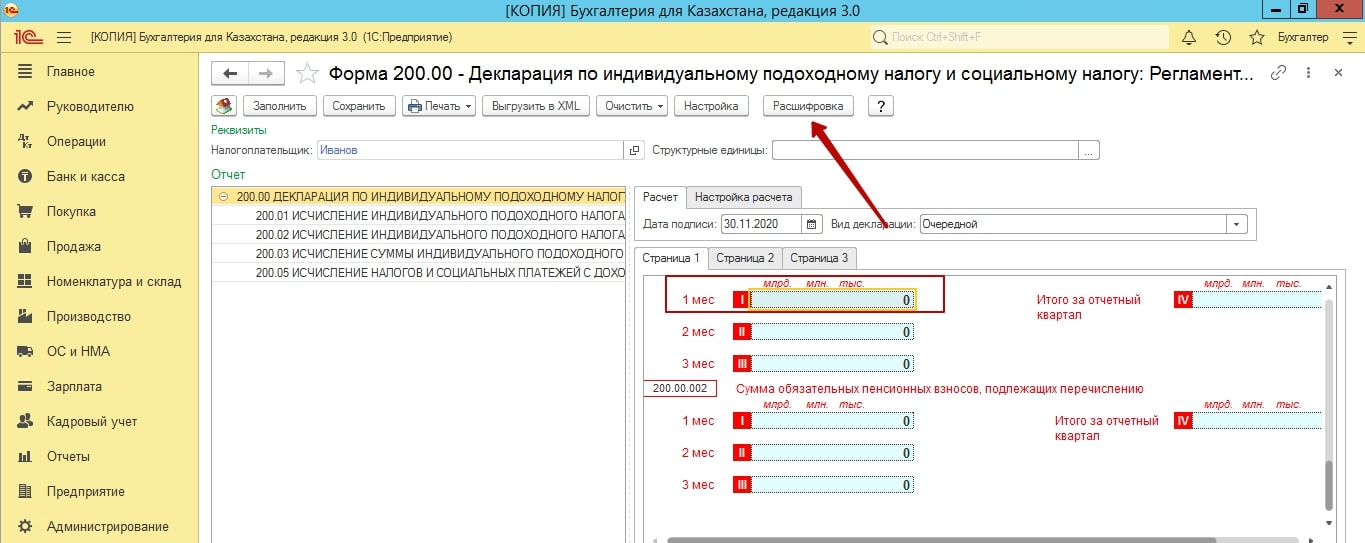

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Формы налоговой отчетности на 2021 год

Утверждены приказом Первого заместителя Премьер-Министра Республики Казахстан - Министра финансов Республики Казахстан от 20 января 2020 года № 39 «Об утверждении форм налоговой отчетности и правил их составления» (с изменениями, внесенными приказом Министра финансов Республики Казахстан от 20 декабря 2020 года № 1214, приказом Министра финансов Республики Казахстан от 30 марта 2021 года № 268); приказом Министра финансов Республики Казахстан от 21 июня 2018 года № 617 «Об утверждении формы декларации об активах и обязательствах физического лица и Правил ее составления» (форма 250.00) (с изменениями, внесенными приказом Министра финансов Республики Казахстан от 21 декабря 2020 года № 1217 «О внесении изменений в приказ Министра финансов Республики Казахстан от 21 июня 2018 года № 617 «Об утверждении формы декларации об активах и обязательствах физического лица и Правил ее составления»»).

Корпоративный подоходный налог

Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу (форма 100.00)»

Построчное заполнение декларации по КПН по форме 100.00 за 2020 год

Построчное заполнение декларации по КПН по форме 100.00 за 2021 год

Шаблон по заполнению декларации по КПН по форме 100.00 за 2020 год в формате Excel

Шаблон сверки между формами 100.00 и 300.00 за 2020, 2021 годы в формате Excel

Шаблон по заполнению декларации по КПН по форме 100.00 за 2021 год в формате Excel

Правила составления налоговой отчетности «Расчет суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период до сдачи декларации», и «Расчет суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период после сдачи декларации» (формы 101.01 - 101.02)

Построчное заполнение расчета суммы авансовых платежей по КПН, подлежащей уплате за период до сдачи декларации, по форме 101.01 и расчета суммы авансовых платежей по КПН, подлежащей уплате за период после сдачи декларации, по форме 101.02 на 2021 год

Правила составления налоговой отчетности «Расчет по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода резидента (форма 101.03)»

Построчное заполнение расчета по КПН, удерживаемому у источника выплаты с дохода резидента, по форме 101.03 за 1-й квартал 2021 года

Правила составления налоговой отчетности «Расчет по корпоративному подоходному налогу, удерживаемому у источника выплаты с дохода нерезидента (форма 101.04)»

Построчное заполнение расчета по КПН, удерживаемому у источника выплаты с дохода нерезидента, по форме 101.04 в 2021 году

Шаблон по заполнению декларации по КПН по форме 101.04 в 2021 году в Excel

Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу (форма 110.00)»

Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу и по налогу на сверхприбыль (форма 150.00)»

Построчное заполнение декларации по корпоративному подоходному налогу и налогу на сверхприбыль по форме 150.00 за 2020 год

Шаблон по заполнению декларации по КПН по форме 150.00 за 2020 год в формате Excel

Правила составления налоговой отчетности «Декларация по корпоративному подоходному налогу (форма 180.00)»

Индивидуальный подоходный налог и социальный налог

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу и социальному налогу (форма 200.00)»

Построчное заполнение декларации по форме 200.00 юридическими лицами в 2021 году

Построчное заполнение декларации по форме 200.00 ИП на общеустановленном режиме налогообложения (при наличии наемных работников) в 2021 году

Шаблон по заполнению декларации по форме 200.00 юридическими лицами в 2021 году в формате Excel

Шаблон по заполнению декларации по форме 200.00 ИП на общеустановленном режиме налогообложения (при наличии наемных работников) в 2021 году в формате Excel

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 220.00)»

Построчное заполнение декларации по ИПН (форма 220.00) за 2020 год

Построчное заполнение декларации по ИПН (форма 220.00) за 2021 год

Шаблон по заполнению декларации по ИПН по форме 220.00 за 2020 год в формате Excel

Шаблон по заполнению декларации по ИПН по форме 220.00 за 2021 год в формате Excel

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу и имуществу (форма 230.00)»

Рекомендации КГД МФ РК : Как заполнить декларацию по ИПН и имуществу (ФНО 230.00)

Правила составления налоговой отчетности «Декларация по индивидуальному подоходному налогу (форма 240.00)»

Пример заполнения декларации по ИПН (форма 240.00) за 2020 год

Физические лица

Правила составления декларации об активах и обязательствах физического лица (форма 250.00)

Налог на добавленную стоимость, косвенные налоги

Правила составления налоговой отчетности «Декларация по налогу на добавленную стоимость (форма 300.00)»

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (пропорциональный метод) в формате Excel

Построчное заполнение декларации по НДС по форме 300.00 в 2021 году (раздельный метод)

Шаблон по заполнению декларации по НДС по форме 300.00 в 2021 году (раздельный метод) в формате Excel

Шаблон сверки между формами 100.00 и 300.00 за 2020, 2021 годы в формате Excel

С 1 января 2020 года приказом от 20 января 2020 года № 39 «Об утверждении форм налоговой отчетности и правил их составления» декларация по косвенным налогам по импортированным товарам (форма 320.00) на 2021 год не утверждена.

С 2021 года прекращается представление декларации по форме 320.00.

Правила заполнения и представления налоговой отчетности «Заявление о ввозе товаров и уплате косвенных налогов (форма 328.00)»

Построчное заполнение заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в 2021 году

Инструкцию по загрузке в СОНО заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в 2021 году и шаблон заявления о ввозе товаров и уплате косвенных налогов (форма 328.00) в формате Excel для СОНО в 2021 году

Правила составления налоговой отчетности «Декларация по акцизу (форма 400.00)»

Построчное заполнение декларации по акцизу по форме 400.00 в 2021 году

Правила составления налоговой отчетности «Расчет акциза за структурное подразделение или объекты, связанные с налогообложением (форма 421.00)»

Построчное заполнение расчета акциза за структурное подразделение или объекты, связанные с налогообложением, по форме 421.00 в 2021 году

Правила составления налоговой отчетности «Декларация по роялти, по бонусу добычи, по доле Республики Казахстан по разделу продукции, по дополнительному платежу недропользователя, осуществляющего деятельность по соглашению (контракту) о разделе продукции (форма 500.00)»

Правила составления налоговой отчетности «Декларация по подписному бонусу (форма 510.00)»

Построчное заполнение декларации по подписному бонусу (форма 510.00) в 2021 году

Правила составления отчетности «Декларация (расчет) об исполнении налогового обязательства в натуральной форме (форма 531.00)»

Правила составления налоговой отчетности «Декларация по налогу на сверхприбыль (форма 540.00)»

Правила составления налоговой отчетности «Декларация по платежу по возмещению исторических затрат (форма 560.00)»

Построчное заполнение декларации по платежу по возмещению исторических затрат (форма 560.00) в 2021 году

Правила составления налоговой отчетности «Декларация по рентному налогу на экспорт (форма 570.00)»

Построчное заполнение декларации по рентному налогу на экспорт (форма 570.00) в 2021 году

Правила составления налоговой отчетности «Декларация по налогу на добычу полезных ископаемых (форма 590.00)»

Построчное заполнение декларации по налогу на добычу полезных ископаемых по форме 590.00 за 1 квартал 2021 года

Правила составления налоговой отчетности «Декларация по альтернативному налогу на недропользование (форма 600.00)»

Правила составления налоговой отчетности «Расчет отчислений в фонды содействия занятости, обязательного медицинского страхования, государственного социального страхования, государственный центр по выплате пенсий и отчислений пользователей автомобильных дорог (форма 641.00)»

Правила составления налоговой отчетности «Декларация по налогу на транспортные средства, по земельному налогу и налогу на имущество (форма 700.00)»

Построчное заполнение декларации по налогу на транспортные средства, по земельному налогу и налогу на имущество (форма 700.00) за 2020 год

Построчное заполнение декларации по налогу на транспортные средства, по земельному налогу и налогу на имущество (форма 700.00) за 2021 год

Шаблон по заполнению декларации по форме 700.00 в 2020 году в формате Excel

Шаблон по заполнению декларации по форме 700.00 в 2021 году в формате Excel

Правила составления налоговой отчетности «Расчет текущих платежей по налогу на транспортные средства (форма 701.00)»

Построчное заполнение расчета текущих платежей по налогу на транспортные средства по форме 701.00 в 2021 году

Правила составления налоговой отчетности «Расчет текущих платежей по земельному налогу и налогу на имущество (форма 701.01)»

Построчное заполнение расчета текущих платежей по земельному налогу и налогу на имущество по форме 701.01 в 2021 году

Шаблон по заполнению декларации по форме 701.01 в 2021 году в формате Excel

Налог на игорный бизнес

Правила составления налоговой отчетности «Декларация по налогу на игорный бизнес (форма 710.00)»

Построчное заполнение декларации по налогу на игорный бизнес по форме 710.00 за 1-й квартал 2021 года

Другие обязательные платежи

Правила составления налоговой отчетности «Расчет сумм текущих платежей по плате за пользование земельными участками (форма 851.00)»

Построчное заполнение расчета по плате за пользование земельными участками (форма 851.00) за 2020 год

Построчное заполнение расчета по плате за пользование земельными участками (форма 851.00) за 2021 год

Правила составления налоговой отчетности «Декларация по плате за пользование водными ресурсами поверхностных источников (форма 860.00)»

Правила составления налоговой отчетности «Декларация по плате за эмиссии в окружающую среду (форма 870.00)»

Построчное заполнение декларации по плате за эмиссии в окружающую среду по форме 870.00 в 2021 году

Шаблон по заполнению декларации по форме 870.00 в 2021 году в формате Excel

Правила составления налоговой отчетности «Реестр договоров аренды (пользования) (форма 871.00)»

Специальные налоговые режимы

Правила составления налоговой отчетности «Упрощенная декларация для субъектов малого бизнеса (форма 910.00)»

Построчное заполнение декларации по форме 910.00 за первое полугодие 2021 года ИП, применяющим СНР на основе упрощенной декларации, в т. ч. с применением коэффициента «0»

Шаблон по заполнению декларации по форме 910.00 за 1-е полугодие 2021 года ИП, применяющим СНР на основе упрощенной декларации в формате Excel

Правила составления налоговой отчетности «Расчет стоимости патента (форма 911.00)»

Построчное заполнение расчета стоимости патента (форма 911.00) на 2021 год

Правила составления налоговой отчетности «Декларация для налогоплательщиков, применяющих специальный налоговый режим с использованием фиксированного вычета (форма 912.00)»

Построчное заполнение декларации по форме 912.00 для налогоплательщиков, применяющих СНР с использованием фиксированного вычета, за 2020 год

Построчное заполнение декларации по форме 912.00 для налогоплательщиков, применяющих СНР с использованием фиксированного вычета, за 2021 год

Шаблон по заполнению декларации по форме 912.00 для налогоплательщиков, применяющих СНР с использованием фиксированного вычета, за 2020 в формате Excel

Шаблон по заполнению декларации по форме 912.00 для налогоплательщиков, применяющих СНР с использованием фиксированного вычета, за 2021 в формате Excel

Правила составления налоговой отчетности «Декларация для налогоплательщиков, применяющих специальный налоговый режим розничного налога (форма 913.00)»

Построчное заполнение декларации для налогоплательщиков, применяющих СНР розничного налога (форма 913.00) за 1 квартал 2021 года

Шаблон по заполнению декларации для налогоплательщиков, применяющих СНР розничного налога по форме 913.00 за 1-й квартал 2021 года в формате Excel

Правила составления налоговой отчетности «Декларация для плательщиков единого земельного налога (форма 920.00)»

Построчное заполнение декларации для плательщиков единого земельного налога (форма 920.00) за 2020 год

Построчное заполнение декларации для плательщиков единого земельного налога (форма 920.00) за 2021 год

Всем работодателя по истечении 1 квартала 2021 года нужно подготовить отчетность, в состав которой в том числе входит РСВ — расчет, отражающий размеры начисленных страховых взносов за первые три месяцы.

В 2021 году заполнять отчет нужно по новой форме, сдать отчетность следует до конца апреля.

Порядок и сроки подачи расчета по страховым взносам

Форма РСВ — это отчет, с помощью которого работодатели могут отчитаться о начисленных и уплаченных страховых взносах.

Заполняют его следующие категории лиц:

- юридические лица;

- ИП с работниками;

- нотариусы, адвокаты, частнопрактикующие лица с работниками;

- Главы КФХ с работниками.

То есть отчитаться посредством расчета должны все лица, производящие выплаты физическим лицам, облагаемые страховыми взносами.

В РСВ следует указывать достоверные сведения, не занижать налоговую базу. Выявление подобных фактов не только ведет к повторному заполнению и подаче уточненного расчета, но и штрафам.

Место подачи — отделение налоговой службы, расположенное по месту жительства ИП или месту нахождения организации.

Формат подачи:

- бумажный или электронный — если физических лиц, которым выплачиваются доходы, менее 10-ти;

- только электронный — для остальных работодателей.

Срок сдачи в ФНС — не позднее месяца, следующего за отчетным периодом. За 1 квартал 2021 года срок подачи — до 30 апреля 2021 включительно.

Новая форма РСВ в 2021

В 2021 году заполнять нужно расчет РСВ по новой форме, утвержденной Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Изменения в действующий бланк внес Приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Необходимость обновления действующего бланка расчета связано с внесением ряда изменений в налоговое законодательство.

- снижение ставки по страховым взносам с 30 до 15% для малых предприятий на фоне коронавирусной пандемии;

- нулевые ставки по взносам для наиболее пострадавших отраслей в связи с пандемией.

- переход на прямые выплаты по больничным листам;

- снижение ставки с 14 до 7,6% для IT компаний.

Все изменения нашли отражения в новой форме РСВ, которую впервые заполнить нужно было уже за 2020 год.

За 1 квартал 2021 года расчет также нужно подать по обновленному бланку.

Как заполнить за 1 квартал — пошаговая инструкция

Форма расчета содержит три раздела и множество приложений. Есть страницы, которые должны заполнить абсолютно все работодатели, к ним относятся:

- титульный лист — общие сведения;

- раздел 1 — итоговые данные о страховых суммах к уплате в бюджет по всем видам обязательного страхования;

- приложение 1 к разд.1 — расчет взносов на ОПС и ОМС;

- подраздел 1.1 к разд.1 — пенсионное страхование;

- подраздел 1.2 к разд.1 — медицинское страхование;

- приложение 2 к разд.1 — расчет взносов на ВНиМ;

- раздел 3.

Остальные страницы формы РСВ заполняются при наличии соответствующих показателей для отражения.

Раздел 2 и первое приложение к нему заполняют главы КФХ.

Приложение 3 и 4 заполняются, если производились выплаты по больничным листам и декретные работодателями напрямую работникам. Так как с 2021 года все пособия выплачиваются напямую через ФСС, то данные приложения за 1 квартал оформлять и подавать не нужно.

Каждый лист расчета должен содержать:

- ИНН и КПП организации, ИНН ИП — вверху;

- номер страницы — сквозная нумерация проставляется после заполнения всех листов расчета;

- подпись лица, ответственного за заполнение — внизу;

- дата постановки подписи.

Ниже в таблице дана инструкция по заполнению расчета за 1 квартал 2021 года (за период с января по март):

Поле формы РСВ

Инструкция по заполнению

Автор статьи — Копирайтер Контур.Бухгалтерии

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- В строке 1180 баланса вычтите показатели — результат должен совпасть со строкой отчета 2450.

- В строке 1420 баланса вычтите показатели — результат должен совпасть со строкой отчета 2430.

- В строке 1370 баланса вычтите показатели — результат должен совпасть со строкой отчета 2400.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Уставной капитал).

- Показатели строки 1320 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Собственные акции, выкупленные у акционеров).

- Показатели строки 1360 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Резервный капитал).

- Показатели строки 1370 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Нераспределенная прибыль).

- Показатели строки 1300 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Итого).

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Вычтите показатели строки 5100 в пояснениях (графа На конец периода) - результат должен совпасть с показателем строки 1110 баланса (На конец отчетного периода).

- Вычтите показатели строк 5100 (На начало года) и 5110 (На конец периода) в пояснениях — результат должен совпасть с показателем строки 1110 баланса (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5110 (На начало года) - результат должен совпасть с показателем строки баланса 1110 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5200 (На конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец отчетного периода).

- Вычтите показатели в строках пояснений 5200 (На начало года) и 5210 (на конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5210 (На начало года) - результат должен совпасть с показателем строки баланса 1150 (на конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5220 (На конец периода) - результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало года) и 5230 (На конец периода) - результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) - результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) - результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) - результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) - результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) - результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) - результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) - результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) - результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) - результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) - результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 (На конец текущего периода) должен совпасть с показателем строки баланса 1250 (На конец текущего периода).

- Показатели строк отчета 4450 (На начало текущего периода) и 4500 (На конец прошлого периода) должны совпасть с показателем строки баланса 1250 (На конец прошлого периода).

- Показатель строки отчета 4450 (На начало прошлого периода) должен совпасть с показателем строки баланса 1250 (На конец года, предшествующего прошлому периоду).

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

Читайте также:

- Налоговый учет на предприятии диссертация

- Подмена трудовых отношений самозанятыми

- Образец заявление в налоговую о перерасчете налога на имущество

- Порядок организации налогового контроля в канаде

- Займ между физическими лицами налоговые последствия 2020 беспроцентный