Сведения об арендаторах в налоговую

Опубликовано: 13.05.2024

Документы, которые нужно подать в налоговую для снятия данной записи

Форма Р13014

Бланк заявления в формате Word. Содержит страницы, необходимые для подтверждения адреса

-->Пример заполнения Р13014

Образец заполнения формы Р13014 при подтверждении достоверности адреса.

-->Пример сопроводительного письма

Документ в формате Word. Можете использовать его для подачи в налоговую, дополнив своими данными.

-->При внесении в ЕГРЮЛ сведений о недостоверности адреса юридического лица налоговая инспекция рекомендует подавать форму Р13014 на смену адреса. При это можно использовать как совсем новый адрес, так и добавить в текущий адрес какие-либо элементы, например, комнату или офис.

Если у организации в ЕГРЮЛ адрес был указан полностью и желания (возможностей) менять его у юридического лица нет, то можно предоставить в ФНС документы для подтверждения действующего адреса.

В таком случае рекомендуем в налоговую подать следующий комплект документов:

- Заявление по форме Р13014 с указанием текущего адреса на листе Б.

- Сопроводительное письмо.

- Документы, подтверждающие адрес (договор аренды, свидетельство собственности, согласие собственника и т.д.).

Порядок заполнения формы Р13014 для подтверждения адреса

Титульный лист, страница 1

Пункт 1 — ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение 2.

Лист Б

Для подтверждения адреса нужно на листе Б заполнить только пункт 2 «Адрес юридического лица в пределах места нахождения юридического лица».

Сведения об адресе заполняются в соответствии со сведениями, содержащимися в Государственном адресном реестре. Для этого нужно использовать Федеральную информационную адресную систему (ФИАС). При этом указывать адрес нужно именно по муниципальному делению.

Так как в ЕГРЮЛ ранее адреса были указаны в Административном делении, то новое указание может отличаться от старого адреса, но сам адрес должен остаться прежним.

В ЕГРЮЛ указана адрес: 659635, Алтайский край, р-н Алтайский, п. Катунь, ул. Новая, д. 7.

При указании адреса в новых формах нужно прописывать этот адрес следующим образом: Алтайский край, муниципальный район Алтайский, сельское поселение Айский сельсовет, п. Катунь, ул. Новая, д. 7.

Каждое поле адреса заполняется при наличии соответствующих элементов в адресе путём заполнения двух полей: в первом указывается либо цифровое значение, либо тип определённого элемента адреса, во втором поле указывается наименование данного элемента.

Также при указании адреса используйте новые правила сокращения адресных объектов. Полный список утвержденных сокращений перечислен в Приказе Минфина России от 5 ноября 2015 г. N 171н.

Лист Н

На данном листе необходимо заполнить данные о руководителе юридического лица. В первом пункте проставьте значение 1. Во втором пункте укажите ФИО, ИНН, сведения о рождении и о документе, удостоверяющем личность.

На второй странице листа Н в пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе. Пункт 4 заполняется нотариусом при удостоверении подписи заявителя.

Образец сопроводительного письма

Решения о подтверждении адреса участникам юридического лица принимать не нужно, достаточно сопроводительного письма.

Этот документ не является обязательным, но, чтобы у инспектора не возникло вопросов, почему в форме указан текущий адрес, рекомендуем такое письмо составить.

Форма такого документа простая письменная, он может быть составлен как на фирменном бланке, так и просто написан от руки.

Необходимо указать, что заявление Р13014 подаётся в целях подтверждения адреса юридического лица, а также перечислить те документы и материалы, которые прилагаются к заявлению и по вашему мнению свидетельствуют о достоверности адреса.

Если организация зарегистрирована на нежилое помещение, можно приложить следующие документы:

- договор аренды, свидетельство собственности, документы об оплате арендной платы;

- фотографии вывески и внутренних помещений организации, можно также приложить и видеосъемку;

- почтовые конверты, подтверждающие, что по данному адресу организация получает письма;

- письмо от собственника помещения, в котором он подтверждает, что договор аренды действующий и реальный и т.д.

Если юридическое лицо зарегистрировано на домашний адрес руководителя или учредителя, то можно предоставить в налоговую:

- копию паспорта (чтобы подтвердить, что соответствующее лицо там прописано);

- свидетельство о собственности (выписку из ЕГРН);

- согласия других собственников данного жилого помещения.

Каждое юридическое лицо должно указывать в учредительных документах достоверную информацию, в том числе адрес. Потому что адрес – это канал связи между компанией и государственными учреждениями, контрагентами и другими лицами.

Содержание статьи:

ВНИМАНИЕ: наш адвокат по регистрации и ликвидации юридических лиц расскажет в мельчайших подробностях по вопросу недостоверности юридического лица: профессионально, на выгодных условиях и в срок. Звоните прямо сейчас!

Как налоговая проверяет юридический адрес?

Местонахождение организации обычно указывается в документах, бланках, на сайте. Место организации обычно называют юридическим адресом.

С 1 января 2016 года налоговый орган получил право проверять сведения, указанные в едином государственном реестре юридических лиц (далее ЕГРЮЛ) с учетом информации, собранной с любых заинтересованных лиц, а также из документов и пояснений организации.

При этом налоговый инспектор имеет право истребовать объяснения, документы и самостоятельно выезжать для осмотра на место, предназначенное для юридического лица.

Вызвать подозрения у налоговой могут следующие причины

- адрес «резиновый», то есть он используется многочисленными компаниями (более 50 если организация зарегистрирована до 1 августа 2016г., или больше 10 – если после)

- заинтересованное лицо подало заявление и указало, что адрес недостоверный;

- собственник арендуемого помещение подал уведомление о том, что запрещает использовать адрес его помещения в качестве юридического;

- у регистратора появилась любым другим способом информация о том, что адрес недостоверный.

Что делать если пришло уведомление из налоговой о недостоверности адреса юридического лица?

В случае, если у налогового органа появятся подозрения по поводу достоверности адреса организации, он направит ее директору и учредителям уведомление с требованием предоставить настоящие данные.

Если Вы получили такое уведомление необходимо срочно обратиться в налоговую и подтвердить достоверность прежних сведений об организации или предоставить новые. В противном случае, по истечении 30 дней со дня получения уведомления, налоговая внесет соответствующую запись о недостоверности в ЕГРЮЛ.

ПОЛЕЗНО: инструкция по регистрации ООО от «А» до «Я» по ссылке

Чем опасно предоставление юридического адреса?

Опасности для организации-арендатора адреса

Часто у организаций в собственности нет помещения или нет возможности его арендовать. Но ведь адрес должен быть обязательно — им определяются место исполнения обязанностей, сумма налогов, подсудность судебных разбирательств и прочее.

Что же делать в подобной ситуации и как избежать неприятностей?

Некоторые организации видят такой выход из положения как аренда юридического адреса. Но если созданная компания не «фирма-однодневка», которая имеет своей целью провести несколько сомнительных операций и ликвидироваться, то лучше не стоит прибегать к подобному способу и вот почему.

Во-первых, если обратиться к Гражданскому кодексу, то легко можно определить, что аренда адреса – это мнимая сделка, то есть без намерения создать какие-либо правовые последствия, заключенная только для вида. Подобная сделка является ничтожной. Соответственно, в случае каких-либо разногласий с так называемым «арендодателем» адреса, организация может понести убытки, связанные с данной сделкой, а взыскать их будет проблематично.

Во-вторых, для того, чтобы налоговому органу внести в ЕГРЮЛ запись о недостоверности адреса, достаточно наличие хотя бы одного условия:

- адрес, указанный при регистрации не существует или помещение разрушено;

- адрес в документах является условным почтовым и принадлежит объекту незавершенного строительства;

- адрес заведомо не может быть использован как юридический (например, адрес государственных учреждений);

- имеется заявление собственника помещения о том, что он запрещает регистрировать по данному адресу юридические лица.

В-третьих, не нужно полагаться на порядочность лица, сдающего в аренду адрес. Ведь возможно, что Ваша организация не единственная, которая решила прибегнуть к аренде адреса. Тогда есть вероятность, что по представленному адресу будет зарегистрирована не одна компания. И, как уже говорилось, массовая регистрация создает риск вызвать подозрения у налоговиков. Стоит помнить, что местные налоговые органы обязаны еженедельно отправлять в Федеральную налоговую службу сведения об адресах массовой регистрации.

В-четвертых, для того, чтобы налоговикам внести информацию о недостоверности адреса достаточно получения информация от заинтересованного лица. А кто это «заинтересованное лицо», законом однозначно не установлено. Но почему бы конкуренту по бизнесу не быть таким заинтересованным лицом? Например, под предлогом, что он контрагент Вашей организации и никак не может связаться с ней по указанному адресу.

Кроме того, если фирма не хочет иметь неприятностей, нужно с осторожностью указывать адрес в регионе с налоговыми льготами. После такого «оригинального хода» налоговая инспекция, скорее всего, заинтересуется и пригласит представителя фирмы, чтобы выяснить каким видом деятельности она будет заниматься в регионе. Если организация проигнорирует подобное приглашение, то тем самым повлечет применения административных санкций по ст. 19.4 КоАП РФ. Далее, если фирма не объяснит, чем будет реально заниматься, то налоговики вправе признать такую регистрацию формальной.

В чем заключается опасность в недостоверности сведений об адресе организации?

Выявление налоговой службой мнимости адреса юридического лица может привести к немалым неприятностям для фирмы, а также для ее директора и учредителям. Так после внесения соответствующей записи о недостоверности адреса, директор и участник фирмы, имеющий не менее 50% доли в уставном капитале, в течение трех лет не могут быть руководителем или учредителем в других компаниях.

В случае, когда регистрирующий орган не может связать с организацией и не получает никаких сведений от нее, то имеет право обратиться в арбитражный суд с требованием о ее ликвидации.

Кроме того, неполучение юридически значимых сообщений по недостоверному адресу не является «уважительной» причиной при конфликтах с государственными органами и контрагентами. Сообщение считается доставленным, даже если оно поступило адресату, но по причинам, зависящим от него, не было им получено или он не пожелал ознакомиться с ним.

Использование фиктивного адреса может привести к конфликтам с обслуживающим банком. Так Банк Росси создал электронный ресурс и разместил его на своем официальном сайте, во вкладке «Информация о юридических лицах, связь с которыми по указанному ими адресу, внесенному в ЕГРЮЛ, отсутствует» (http://www.cbr.ru/egrulinfo). При этом в качестве рекомендаций указал кредитным организациям пользоваться этим ресурсом при решении вопроса о сотрудничестве с организациями, оценивать кредитные риски и риски возможного отмывания доходов, полученных от финансирования терроризма или иной преступной деятельности. А кредитные организации приняли данные рекомендации как инструкцию.

ПОЛЕЗНО: смотрите ВИДЕО, что лучше между ООО и ИП, читайте подробности

Как забрать юридический адрес у арендатора?

Нередко случаются ситуации, когда арендные отношения закончились, а арендатор не подал в налоговый орган информацию о смене адреса.

Для того чтобы прекратить существование юридического адреса в данном помещении собственнику необходимо:

Как убрать юридический адрес с квартиры?

Каких-либо правовых последствий регистрации организации для собственника квартиры законом не предусмотрено. Но если собственник квартиры хочет избавиться от адреса регистрации по адресу своей недвижимости, ему необходимо попробовать связаться с этой организацией.

Если это не даст результатов, то обратиться в налоговый орган по месту регистрации этой организации и сообщить о недостоверности сведений или же обратиться в суд с иском о прекращении использования адреса квартиры в качестве адреса регистрация.

Аннулирование юридического адреса

Для того чтобы организация ликвидировала конкретный адрес, ее представитель должен обратиться в течение 3 рабочих дней после принятия решения об изменении места нахождения в местную налоговую службу с заявлением по форме Р14001, с приложением соответствующего протокола и документов, подтверждающих право пользования объектом недвижимости по новому адресу. Далее регистрирующий орган вносит в ЕГРЮЛ новые данные и аннулирует информацию о прежнем адресе регистрации.

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

В очередной раз рыская в «морях и океанах» новелл отечественного (и не только) права, наткнулся на Письмо ФНС РФ от 11 октября 2019 г. № ОА-4-17/20985.

Документ мог бы показаться, на первый взгляд, ординарным и ничем не примечательным… Однако ключевое слово «мог бы».

Казалось бы, ну что еще ожидать от письма ФНС РФ - очередные разъяснения для «особо одаренных», как оформлять счет-фактуру или заполнять декларации. Но не тут-то было! Кто бы мог подумать, но разъяснения коснулись не порядка расчета налогов и оформления документов, а банкротства вообще и арбитражных управляющих в частности.

Основная идея Письма заключается в том, что, дескать зачастили арбитражные управляющие писать в налоговую службу обращения, мол, предоставьте нам сведения об иностранных счетах должника, нам эта информация позарез как нужна; вся надежда на вас, дорогие налоговики, ибо вам в рамках международного сотрудничества ваши же заморские коллеги такие сведения дают.

Однако ФНС РФ посчитала, что сведения об иностранных счетах должника являются налоговой тайной и не могут раскрываться арбитражным управляющим.

И это на фоне всех этих «амнистий капиталов», «раскрытий информации» и «деофшоризации».

В общем, зацепило, зачитался, стал думать. И додумался до того, что ФНС РФ в данном конкретном случае несколько ограничительно (опять же на мой субъективный взгляд) толкует закон.

Главный фискальный орган пытается аргументировать свою позицию, во-первых, статьей 20.3 Закона о банкротстве, во-вторых, Парижским Протоколом от 27 мая 2010 года к Конвенции о взаимной административной помощи по налоговым делам.

В первом случае ФНС РФ говорит следующее. Налоговая тайна, коей являются сведения о счетах за границей, прямо не поименована в норме ст. 20.3 Закона о банкротстве, там лишь речь идет о служебной, коммерческой и банковской тайне. Поэтому с горячим приветом всем арбитражным управляющим, но ничего не дадим, поскольку не обязаны по закону.

К этой аргументации налоговый орган пытается присовокупить свое «особое» толкование Протокола к Конвенции по налоговым делам. Дескать международный договор позволяет использовать полученные сведения лишь тем, кто рассчитывает и взыскивает налоги, к коим не относятся арбитражные управляющие поэтому «дырку вам от бублика, а не Шарапова», как говорилось в одном прекрасном советском фильме.

Попробуем разобраться в этой позиции и начнем с международного аспекта.

Статья 4 Протокола, которую, видимо, имел в виду налоговый орган (ссылок на «пруфы» Письмо ФНС не содержит), в моем понимании несколько об ином.

В-первых, как я понимаю эту норму, любая информация, которую получают стороны Конвенции в рамках взаимодействия, должна иметь в любом случае стандарты защиты не ниже и не хуже национальных.

То есть, сведения, полученные при взаимодействии фискальных органов стран-участниц Конвенции, подвергается такой же защите, как и те данные, которые бы получил налоговый орган при «национальной» проверке.

Проще говоря, как на данные, которые самостоятельно получила налоговая на территории РФ, так и на информацию, которую она получила от иностранных коллег, одинаково распространяются как гарантии, так и изъятия при использовании этих данных на территории РФ.

Таким образом, подпадает ли информация об иностранных счетах должника под режим налоговой тайны и как этот режим должен обеспечиваться и гарантироваться, какие изъятия из режима тайны могут иметь место, все это устанавливается российским национальным законодательством. Конвенция и Протокол 2010 года к ней никакого запрета явного не содержат.

То есть, для того чтобы понять, может ли арбитражный управляющий запрашивать сведения налоговой тайны или нет, мы должны проанализировать нормы Закона о банкротстве вообще и ст. 20.3 в частности.

Во-вторых, нет такого запрета в упомянутой ст. 4[1] Протокола на использование информации арбитражными управляющими в разных странах. Использовать сведения, ставшие известными в рамках взаимодействия по налоговым делам, могут лица, имеющие отношение к исчислению и взысканию налога, – вот в чем основная суть этой нормы.

Но позвольте, в том случае, когда организация-банкрот «свалилась» в «финансовое пике» и стремительно «падает» вниз, лицом, который фактически возвращает налог в бюджет, как раз таки является арбитражный управляющий.

Именно он, исходя из своих обязанностей, разыскивает имущество должника, включая злополучные счета в банках (российских и не очень), возвращает это имущество, продает его с торгов, формирует денежную массу, из которой в том числе частично возмещается недоимка по налогу.

Поэтому справедливо ли считать, что арбитражный управляющий вправе использовать данные, полученные налоговым органом в рамках международного сотрудничества, для возврата денег в бюджет?

По-моему, ответ утвердительный и полностью согласуется с нормами Конвенции и им не противоречат.

Теперь к любимому, родному российскому праву.

Давайте прочитаем ст. 20.3 Закона о банкротстве (не всю, а тот абзац, который гарантирует арбитражным управляющим право на получение информации, необходимой для его деятельности).

Арбитражный управляющий вправе запрашивать необходимые сведения о должнике, о лицах, входящих в состав органов управления должника, о контролирующих лицах, о принадлежащем им имуществе (в том числе имущественных правах), о контрагентах и об обязательствах должника у физических лиц, юридических лиц, государственных органов, органов управления государственными внебюджетными фондами Российской Федерации и органов местного самоуправления, включая сведения, составляющие служебную, коммерческую и банковскую тайну.

Для начала толкуем грамматически. Итак, арбитражный управляющий может и вправе запрашивать любые сведения, ВКЛЮЧАЯ… сведения, составляющие служебную, коммерческую и банковскую тайну.

Вот слово «включая» в данном случае ключевое, поскольку означает, что перечень сведений не закрыт и не исчерпывающий[2]. Законодатель в данном случае конкретизировал лишь некоторые виды охраняемой тайны из всего множества, но отнюдь не ограничился ими.

С таким же успехом законодатель мог бы использовать слова «например»[3] или «к примеру», «в частности», «не ограничиваясь». Смысловое значение нормы при этом не поменялось бы.

Теперь толкуем системно, исходя из целей Закона о банкротстве.

Цель процедуры банкротства — либо восстановить платежеспособность должника и вернуть его к «нормальной» хозяйственной жизни, либо наиболее эффективным образом ликвидировать должника, так, чтобы вернуть долги настолько, насколько это объективно возможно (тогда, когда «пациент» скорее «мертв», чем «жив»).

Для этих целей в наш правопорядок Законом о банкротстве была введена такая фигура, как арбитражный управляющий (и его различные ипостаси в зависимости от процедуры).

Этот арбитражный управляющий наделен целым рядом правовых, административных механизмов для установления имущества (включая недобросовестно скрытое), его возврата и продажи в целях погашения долгов. Именно таким образом и достигается одна из целей банкротства – цель справедливого и пропорционального удовлетворения требований при ликвидации должника.

Более того, судебная практика не только поддерживает «арбитражников» в их праве на запрос сведений, которые прямо не поименованы ст. 20.3 (например, персональные данные, сведения о регистрационных данных владельцев автомобилей), но и указывают на то, что это является прямой обязанностью управляющего в соответствии с целями Закона о банкротстве. [4]

Плюс ко всему, при банкротстве граждан (п. 10 ст. 213.9 Закона о банкротстве) финансовый управляющий вправе запрашивать любую иную охраняемую законом тайну (не исключая и налоговую).

Вопрос, как тогда в этой ситуации быть налоговым органам? Давать сведения о счетах только лишь при банкротстве граждан, а в остальных случаях отказывать? Или «включать» такую же логику – банковская тайна в норме не поименована, значит никаких вам сведений?

Представляется, что нет. Не усматривается в данном случае противоречия между нормами ст. 20.3 и 213.9 Закона о банкротстве.

Просто последняя норма построена более точно и ясно с точки зрения юридической техники, однако, по смыслу, на мой взгляд, они абсолютно одинаковы и об одном и том же, а именно: арбитражный управляющий вправе запрашивать любые сведения, включая и налоговую тайну.

В противном случае воля законодателя была бы непоследовательна и нелогична (почему в этом случае можно, а в этом нет, почему банковскую тайну можно, а налоговую или, скажем, адвокатскую нельзя, хотя цель одинакова – предпринять максимум мер для поиска имущества и максимальным образом «наполнить» конкурсную массу для наиболее эффективного возврата долгов, не исключая бюджет).

Необоснованность подхода ФНС РФ также можно подтвердить тем, что законодатель, устанавливая право «арбитражников» на получение любой информации, возложил на него обязанность не разглашать ее никому, а при необходимости рассматривать обособленные споры с использованием «тайны» в закрытом судебном заседании[5].

То есть, получается все логично – законодатель дал право запросить любую информацию в целях розыска имущества и последующего возврата долгов, вместе с тем, возложив на арбитражного управляющего обязанность «молчать, как партизан» и использовать эти сведения в качестве доказательств в закрытом процессе.

Соответственно, подход, который продемонстрировала ФНС РФ в обсуждаемом письме, не только противоречит буквальному (грамматическому толкованию) закона, его целям. но и может создать просто массу поводов для уловок и злоупотреблений со стороны так называемых «недобросовестных» контролирующих должника лиц или по простому - «жуликов».

Фактически идея налоговой службы воспринимается так: банки обязаны и дадут сведения о всех счетах организации, контрагенты должника предоставят сведения, руководство самого должника, но не мы, мы – нет.

Представляется, что такой подход может только усугубить и без того существующие проблемы возврата денег от организации – банкрота. Многие «недобросовестные» лица, поняв, что сведения об иностранных счетах сакральны и табуированы (как говорится, с Дона выдачи нет), просто начнут переводить деньги за рубеж, в ущерб добросовестному бизнесу.

«Критиковать и злобствовать способен каждый» – можно справедливо заметить на все то, что было изложено выше. Что вы предлагаете, каков выход?

Выход из ситуации видится в оспаривании сообществом арбитражных управляющих комментируемого Письма ФНС РФ в порядке главы 21 Кодекса административного судопроизводства РФ (Письмо, безусловно, носит нормативный характер и предназначено для определенного сообщества субъектов и неоднократное его применение).

Можно, конечно же, оспаривать в суде конкретные случаи бездействия и отказа в предоставлении сведений арбитражным управляющим со стороны налоговых инспекций, однако, на мой взгляд, проблему следует решать «в корне». Это наиболее эффективно, ибо никто не застрахован в таком случае от следующей логики и мотивировки со стороны суда: «коль скоро Письмо ФНС РФ не оспорено и не признано недействующим, у налогового органа не имелось оснований не применять его положений, отказ в предоставлении сведений обоснован».[6]

[1] Статья VI "Протокол о внесении изменений в Конвенцию о взаимной административной помощи по налоговым делам" (CETS N 208) [рус., англ.] (Подписан в г. Париже 27.05.2010)

[2] См. Постановление Двадцатого арбитражного апелляционного суда от 10.06.2019 № 20АП-1864/2019 по делу № А09-10656/2018

[3] Постановление Тринадцатого арбитражного апелляционного суда от 19.09.2018 N 13АП-20334/2018 по делу N А56-12789/2018

[4] См. Постановление Седьмого арбитражного апелляционного суда от 08.07.2019 № 07АП-5275/2019 по делу № А45-41270/2018, Постановление Семнадцатого арбитражного апелляционного суда от 26.11.2014 № 17АП-12879/2014-АК по делу № А50-8068/2014

[5] П. 13 "Обзор судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве и применяемых в этих делах процедурах банкротства" (утв. Президиумом Верховного Суда РФ 20.12.2016) (ред. от 26.12.2018)

[6] См. например, Постановление Девятого арбитражного апелляционного суда от 06.10.2011 № 09АП-23878/2011-АК по делу № А40-28385/11-129-127

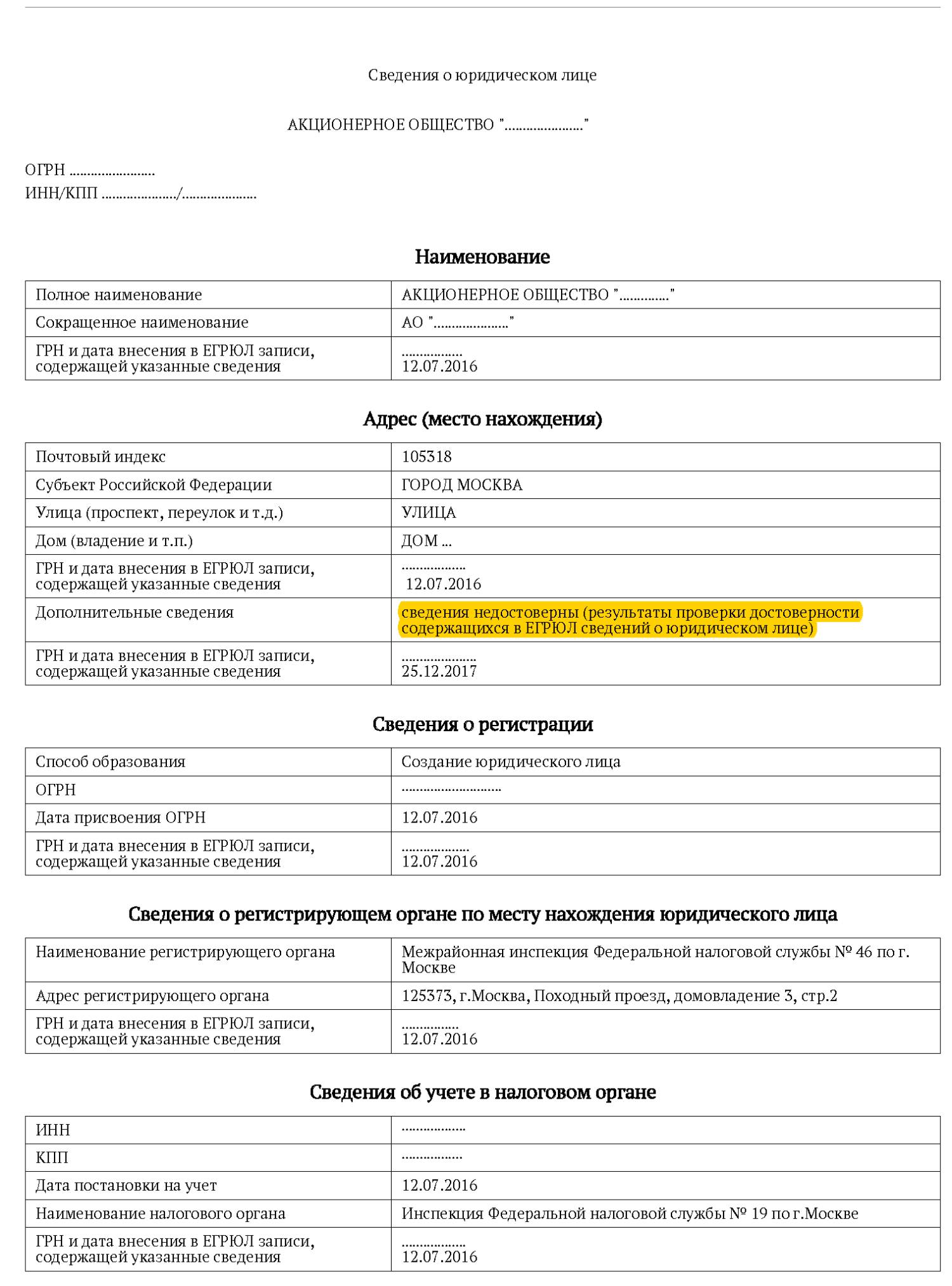

Уведомление о недостоверности юридического адреса — это документ, направляемый ФНС организации, в отношении которой имеются сомнения о корректности данных, содержащихся в ЕГРЮЛ.

Почему появляются данные о некорректности места нахождения юрлица

Место нахождения компании определяется местом его государственной регистрации на территории РФ (п. 2 ст. 54 ГК РФ, п. 2 ст. 4 ФЗ «Об ООО», п. 2 ст. 4 ФЗ «Об АО»). Наличие достоверных данных о месте нахождения относится к существенным условиям деятельности организации (письмо Минфина России от 29.05.2019 № 03-12-13/38956).

По месту нахождения направляют запросы и иные документы контролирующие органы, проводятся проверки. Если госорган не может связаться с юрлицом по данным, указанным в реестре, или в случае поступления в регистрирующий орган письма о несоответствии юридического адреса от собственника помещения, в котором располагается организация, у ФНС появляются основания полагать, что место нахождения организации недостоверно.

Надо ли и зачем реагировать на уведомления из налоговой

Заподозрив наличие некорректных данных, ФНС направляет уведомление о недостоверности адреса местонахождения и предлагает подтвердить достоверность данных, содержащихся в реестре. Соответствующая отметка (недостоверность юридического адреса) появляется в ЕГРЮЛ, если ответ не направлен (п. 6 ст. 11 закона № 129-ФЗ). У компании есть 30 дней на ответ. Если запись о недостоверности сведений находится в реестре более шести месяцев с момента внесения, налоговый орган вправе ликвидировать юридическое лицо во внесудебном порядке.

Если ответ и подтверждающие документы не направлены в регистрирующий орган либо ответ не подтверждает достоверность, для организации наступят негативные последствия.

Вот какие последствия сведений о недостоверности адреса в ЕГРЮЛ в 2020 году могут возникнуть:

- наказание по ч. 4 или ч. 5 ст. 14.25 КоАП РФ (штраф на должностных лиц от 5000 до 10 000 руб. или дисквалификация на срок от 1 до 3 лет);

- принудительная ликвидация юрлица;

- банк вправе заблокировать расчетный счет;

- расторжение договоров с контрагентами.

Как написать ответ

Первое правило: при получении письма из налоговой о недостоверности адреса не пропустите тридцатидневный срок на ответ. Срок начинает течь со дня, следующего за днем получения документа.

Если ваши данные в реестре актуальны, напишите ответ и опровергните доводы ФНС о недостоверности сведений об адресе:

- приложите документ о праве собственности на помещение или договор аренды;

- направьте копии платежных поручений об оплате коммунальных услуг или аренды;

- предоставьте записи с камер видеонаблюдения, подтверждающие фактическое нахождение организации в указанном месте.

Документы направляйте с сопроводительным письмом, укажите в нем просьбу о снятии отметки о недостоверности адреса и попросите письменно оповестить вас о приведении сведений ЕГРЮЛ в порядок.

Если ваши данные некорректны, исправьте их в течение тридцати дней и направьте в регистрирующий орган пояснения.

Образец

В ИФНС № ____ по г. ____________

От ООО ___________________

В ответ на ________________№ ____ от __________________ сообщаем следующее.

Организация фактически находится по месту нахождения, указанному в ЕГРЮЛ.

Подтверждающие документы прилагаем.

1. Договор аренды № _______ от _____________.

2. Акт приема-передачи помещения.

3. Платежные поручения по оплате аренды.

Юридическое лицо может устранить нарушения в течение шести месяцев с момента внесения в ЕГРЮЛ записи, до начала процедуры ликвидации, а также в ходе процедуры, предоставив в регистрирующий орган мотивированное заявление с указанием на то, что сведения исправлены, которое является основанием для прекращения процедуры исключения юридического лица из реестра (пп. «б» п. 5, п. 3, 4 ст. 21.1 ФЗ от 08.08.2001 № 129-ФЗ, письмо Минфина России от 28.12.2018 № 03-12-13/95934).

Документы, которые нужно подать в налоговую для снятия данной записи

Форма Р13014

Бланк заявления в формате Word. Содержит страницы, необходимые для подтверждения адреса

-->Пример заполнения Р13014

Образец заполнения формы Р13014 при подтверждении достоверности адреса.

-->Пример сопроводительного письма

Документ в формате Word. Можете использовать его для подачи в налоговую, дополнив своими данными.

-->При внесении в ЕГРЮЛ сведений о недостоверности адреса юридического лица налоговая инспекция рекомендует подавать форму Р13014 на смену адреса. При это можно использовать как совсем новый адрес, так и добавить в текущий адрес какие-либо элементы, например, комнату или офис.

Если у организации в ЕГРЮЛ адрес был указан полностью и желания (возможностей) менять его у юридического лица нет, то можно предоставить в ФНС документы для подтверждения действующего адреса.

В таком случае рекомендуем в налоговую подать следующий комплект документов:

- Заявление по форме Р13014 с указанием текущего адреса на листе Б.

- Сопроводительное письмо.

- Документы, подтверждающие адрес (договор аренды, свидетельство собственности, согласие собственника и т.д.).

Порядок заполнения формы Р13014 для подтверждения адреса

Титульный лист, страница 1

Пункт 1 — ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение 2.

Лист Б

Для подтверждения адреса нужно на листе Б заполнить только пункт 2 «Адрес юридического лица в пределах места нахождения юридического лица».

Сведения об адресе заполняются в соответствии со сведениями, содержащимися в Государственном адресном реестре. Для этого нужно использовать Федеральную информационную адресную систему (ФИАС). При этом указывать адрес нужно именно по муниципальному делению.

Так как в ЕГРЮЛ ранее адреса были указаны в Административном делении, то новое указание может отличаться от старого адреса, но сам адрес должен остаться прежним.

В ЕГРЮЛ указана адрес: 659635, Алтайский край, р-н Алтайский, п. Катунь, ул. Новая, д. 7.

При указании адреса в новых формах нужно прописывать этот адрес следующим образом: Алтайский край, муниципальный район Алтайский, сельское поселение Айский сельсовет, п. Катунь, ул. Новая, д. 7.

Каждое поле адреса заполняется при наличии соответствующих элементов в адресе путём заполнения двух полей: в первом указывается либо цифровое значение, либо тип определённого элемента адреса, во втором поле указывается наименование данного элемента.

Также при указании адреса используйте новые правила сокращения адресных объектов. Полный список утвержденных сокращений перечислен в Приказе Минфина России от 5 ноября 2015 г. N 171н.

Лист Н

На данном листе необходимо заполнить данные о руководителе юридического лица. В первом пункте проставьте значение 1. Во втором пункте укажите ФИО, ИНН, сведения о рождении и о документе, удостоверяющем личность.

На второй странице листа Н в пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе. Пункт 4 заполняется нотариусом при удостоверении подписи заявителя.

Образец сопроводительного письма

Решения о подтверждении адреса участникам юридического лица принимать не нужно, достаточно сопроводительного письма.

Этот документ не является обязательным, но, чтобы у инспектора не возникло вопросов, почему в форме указан текущий адрес, рекомендуем такое письмо составить.

Форма такого документа простая письменная, он может быть составлен как на фирменном бланке, так и просто написан от руки.

Необходимо указать, что заявление Р13014 подаётся в целях подтверждения адреса юридического лица, а также перечислить те документы и материалы, которые прилагаются к заявлению и по вашему мнению свидетельствуют о достоверности адреса.

Если организация зарегистрирована на нежилое помещение, можно приложить следующие документы:

- договор аренды, свидетельство собственности, документы об оплате арендной платы;

- фотографии вывески и внутренних помещений организации, можно также приложить и видеосъемку;

- почтовые конверты, подтверждающие, что по данному адресу организация получает письма;

- письмо от собственника помещения, в котором он подтверждает, что договор аренды действующий и реальный и т.д.

Если юридическое лицо зарегистрировано на домашний адрес руководителя или учредителя, то можно предоставить в налоговую:

- копию паспорта (чтобы подтвердить, что соответствующее лицо там прописано);

- свидетельство о собственности (выписку из ЕГРН);

- согласия других собственников данного жилого помещения.

Читайте также: