Сведения о доходах иностранных граждан в налоговую

Опубликовано: 16.05.2024

Для того чтобы иностранный гражданин стал россиянином, он прежде всего обязан подтвердить наличие работы и индивидуальной финансовой состоятельности. Одним из документов, положительно характеризующих человека в этом плане, считается справка о доходах для получения гражданства.

Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Как получить гражданство РФ и правильно заполнить заявление узнайте на нашем сайте.

Что это такое и где можно получить

Под этим документом подразумевается справка, подтверждающая наличие у держателя стабильного финансового дохода, получаемого в результате законной деятельности: трудоустройства, предпринимательства либо иных способов, не запрещённых на законодательном уровне.

В ситуации, когда справка нужна для получения гражданства Российской Федерации, она служит не только в качестве доказательства платежеспособности гражданина. В частности, легальный доход характеризует человека как положительного субъекта с точки зрения действующего законодательства.

Тем самым заявитель рассматривается в качестве лица, не склонного к совершению преступления с целью получения финансовой выгоды нелегальными способами, а значит и нарушению режима пребывания в стране иностранных граждан.

Об упрощении получения гражданства РФ узнайте из видео, представленном ниже.

Сделать справку о доходах для получения гражданства нерезидент РФ вправе в бухгалтерии работодателя (если работает официально). Если иностранец занимается предпринимательством, в качестве подтверждения можно использовать документ, полученный в налоговом органе.

Куда подавать справку о доходах

Законодательство РФ предусматривает два варианта подачи документов на гражданство:

- Посредством личного визита в территориальный орган МВД России, расположенный в районе фактического проживания иностранного лица.

- Через обращение в посольство или дипломатическое представительство РФ для граждан, которые проживают в России непостоянно.

Проверить готовность гражданство можно на Официальном портале ГУВМ МВД России

Важно! Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Кто может быть освобождён от данной процедуры

Условия, относящиеся к иностранным лицам, претендующим на получение российского гражданства, официально прописаны в ФЗ “О гражданстве Российской Федерации”статьи 13, 14.

Прием в гражданство России иностранных граждан и без гражданства происходит в общем (статья 13 Закона) или упрощенном порядках (статья 14 того же Закона).

Последние изменения в законодательстве

17 апреля 2020 года был принят Госдумой и одобрен Советом Федераций ФЗ-134 о внесении изменений в ФЗ-62, существенно упрощающий процедуру получения гражданства: http://publication.pravo.gov.ru/Document/View/0001202004240038?index=0&rangeSize=1. Большинству категорий заявителей теперь не обязательно отказываться от прежнего подданства, соблюдать условие о 5-летнем сроке проживания, представлять справки об источнике и размере дохода, а также присутствовать на Комиссии по носителям русского языка. Поправки вступили в силу 23.07.2020.

Перечень лиц, освобождённых от представления справки

Несмотря на то, что обязанность иностранных граждан представлять справки о доходах утверждена на законодательном уровне, для большинства лиц эта норма отменена. Эти категории иностранных граждан перечислены в статье 14 ФЗ-62:

- лица без гражданства, имевшие гражданство бывшего СССР, которые проживали и проживают в государствах, входивших в состав СССР, и не получили гражданство этих государств.

- родились на территории РСФСР и имели гражданство бывшего СССР;

- состоят не менее трех лет в браке с гражданином России, проживающим на территории России;

- являются нетрудоспособными и имеют дееспособных сына или дочь, достигших возраста восемнадцати лет и являющихся гражданами Российской Федерации;

- имеют ребенка, являющегося гражданином России, – в случае, если другой родитель этого ребенка, являющийся гражданином России, умер, либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- имеют сына или дочь, достигших возраста восемнадцати лет, являющихся гражданами и решением суда, вступившим в законную силу, признанных недееспособными или ограниченными в дееспособности, – в случае, если другой родитель указанных граждан России, являющийся гражданином России, умер либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- получили диплом о профессиональном образовании после 01. 07. 2002 г. в России и работают не менее года, обязательное условие – начисление страховых взносов в Пенсионный фонд России;

- являются индивидуальными предпринимателями и осуществляют предпринимательскую деятельность в России непрерывно не менее трех лет в установленных Правительством России видах экономической деятельности. При этом сумма налогов и сборов должна составлять не менее 1 млн. рублей;

- являются инвесторами в течение трех лет в установленных Правительством России видах экономической деятельности, При этом сумма налогов и сборов должна составлять не менее 6 млн. рублей;

- в течение года работают по специальности, включенной в Перечень квалифицированных специалистов;

- имеют хотя бы одного родителя, имеющего гражданство России проживающего на территории России;

- являются гражданами Республики Беларусь, Республики Казахстан, Республики Молдова или Украины;

- имеют справку о признании носителями русского языка;

- временно или постоянно проживающий гражданин состоит в браке с гражданином России, проживающим на территории России, и имеет в этом браке общих детей;

- нетрудоспособные иностранные граждане и лица без гражданства, прибывшие в Россию до 1 июля 2002 года и получившие РВП или вид на жительство в России;

- участники Программы переселения;

- категория граждан, определяемая Президентом России;

- ветераны Великой Отечественной войны, обладавшие гражданством бывшего СССР и живущие в Российской Федерации;

- несовершеннолетние дети и недееспособные лица, являющиеся иностранными гражданами, которые принимаются в гражданство России по родителям или опекунам.

Еще больше полезной информации об упрощении получения гражданства Вы узнаете из видео, представленном ниже.

Величина дохода

Необходимая для заявителя величина дохода законом не оговаривается. Согласно практике последних лет величина заработка иностранца должна быть не меньше размера прожиточного минимума. Если документы подаются в отношении нескольких членов семьи с иждивенцами (несовершеннолетними детьми), то уровень заработка родителей должен покрывать установленную на законодательном уровне сумму для всех членов семьи в совокупном размере.

Полезно знать. Величина прожиточного уровня меняется: в среднем по России в 1 квартале 2019 г. его размер для трудоспособного населения составил 10753 рублей, для несовершеннолетних — 10585. В 1 квартале 2020 г. – 10843, для детей – 10721. В каждом субъекте России региональнные власти устанавливают свой размер прожиточного минимума для населения.

Что касается отдельных сбережений, то минимальная сумма, подтвержденная выпиской из банковского учреждения, должна быть не менее 20 величин прожиточного минимума. Размер ежемесячных процентов по вкладу должен превышать указанный ранее минимальный прожиточный минимум.

Что может служить доказательством дохода

Когда иностранному гражданину для получения гражданства требуется подтверждение дохода, российское законодательство не ограничивает претендентов в представлении вариантов документов. Для доказательства своей финансовой достаточности нерезидент РФ вправе предъявить одну из следующих бумаг:

-

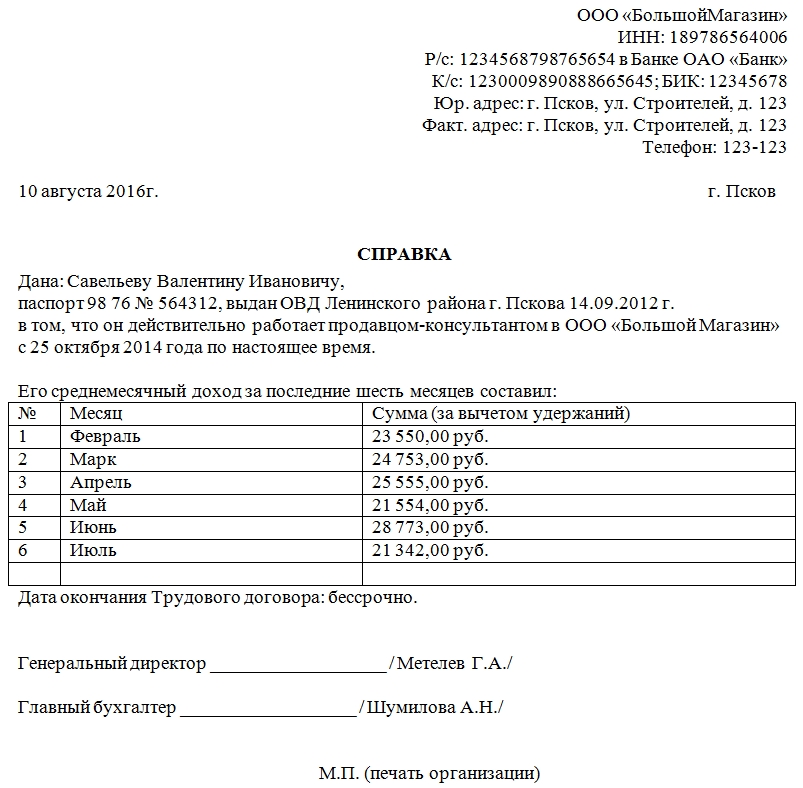

Справку, полученную в бухгалтерии работодателя и подтверждающую факт того, что между гражданином и компанией заключено трудовое соглашение.

Образец справки о доходах

Важно! Если гражданин имеет несколько источников дохода, рекомендуется указывать все. Это увеличит шансы на получение положительного результата.

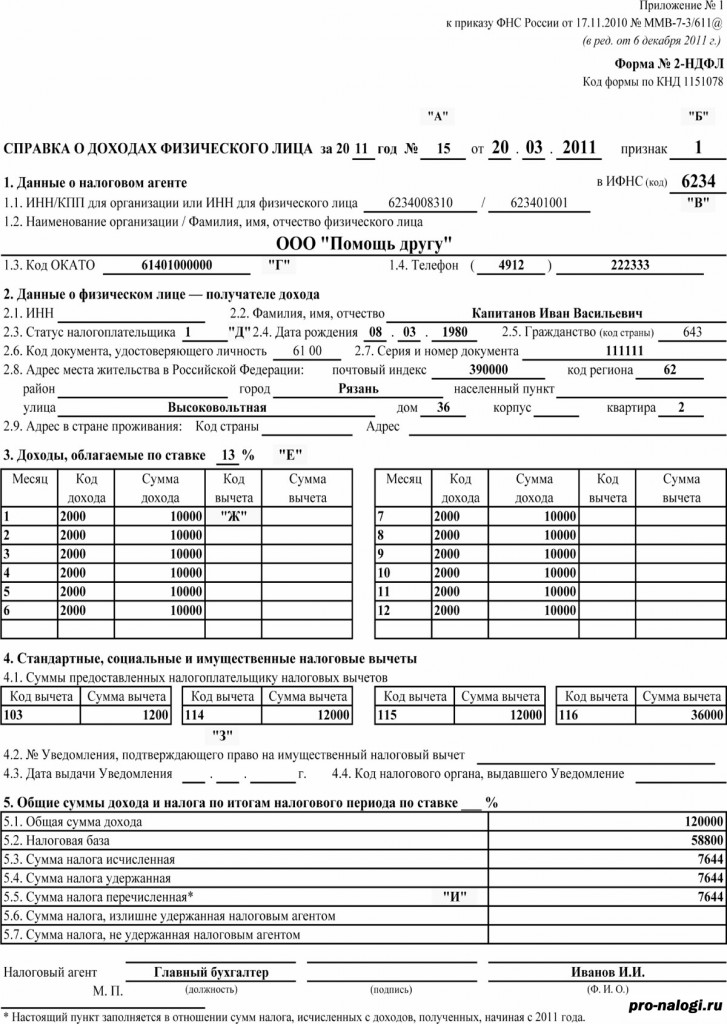

2-НДФЛ

Подтвердить доходы для гражданства в 2021 году иностранец может, представив справку 2-НДФЛ. Документ будет отражать сведения о легальном заработке работника и сумме налогов, удержанных с его дохода.

Образец справки 2 НДФЛ

Справка выдаётся за отдельный отрезок трудовой деятельности гражданина. Чаще всего она охватывает последние 12 месяцев работы. Оформляется в бухгалтерии работодателя. Вместе с ней прилагается ещё несколько документов:

- Трудовой договор (соглашение), подтверждающий, что иностранец работает в компании, которая функционирует в пределах границ РФ.

- Аналогичный документ, оформленный в отношении супруга (супруги), как и заявитель претендующего(щей) на получение российского гражданства.

Полезно знать. Справка 2-НДФЛ выдается в бухгалтерии компании работодателя по письменному обращению работника в течение трёх рабочих дней после обращения.

3-НДФЛ

В справке 3-НДФЛ отражаются отчёты по уплаченным налогам держателя. Формально она называется налоговой декларацией. Для граждан, официально работающих на предприятиях в пределах границ России и получающих белую заработную плату, размер подоходного налога в бухгалтерии высчитывается автоматически. Таким образом, необходимости самостоятельного заполнения справки 3-НДФЛ нет.

Налоговая декларация по налогу на доходы физических лиц (КНД-1151020). Форма 3-НДФЛ

В случае если иностранный гражданин в отчётный период получил иной доход, требующий официального подтверждения, представить такую справку будет желательно. Это необходимо в случаях:

- Реализации объектов недвижимости: земельного участка, квартиры, дома, дачи, иных объектов.

- Реализации иной собственности, финансовая стоимость которой может оказаться значимой: автомобиля, мотоцикла, драгоценностей, иных предметов, имеющих высокую стоимость.

- Получения дивидендов или их продажи.

- Иных источников, принесших доход и требующих уплаты подоходного налога: выигрыша в лотерее, получения дорогого подарка, регистрации авторского права и др.

- Доходов, получаемых от сданной в аренду недвижимости.

- Владения компанией, ИП, регулярно приносящей доход.

- Адвокатской или нотариальной деятельности.

Обязательным условием представления справки 3-НДФЛ является ситуация, когда заявитель обращался в налоговый орган с вопросом возврата подоходного налога. Российское законодательство допускает использовать такую возможность в нескольких случаях:

- Покупки недвижимости: квартиры, дома, земельного участка в статусе ИЖС.

- Оплаты ипотечного кредита, направленного на приобретение жилой недвижимости.

- Платного обучения (собственного или члена семьи, близкого родственника).

- Платного лечения (своего или члена семьи, близкого родственника).

- Добровольных взносов в Пенсионный фонд РФ.

- Благотворительных отчислений в денежной форме.

Важно! Обязательное представление справки 3-НДФЛ относится к нерезидентам страны, имеющим доходы за пределами России.

Почему возникают проблемы

Возникновение ситуации, когда у претендента на российское гражданство возникают проблемы с подтверждением официального заработка, не является исключением. Статистика показывает, что в 15–20 % всех обращений это является ключевым фактором в получении отрицательного заключения.

Вид на жительство в РФ

Чаще всего это происходит из-за того, что работник трудится нелегально, получая серую заработную плату. При обращении за справкой в бухгалтерию он получает ее только с суммой, указанной в договоре (как правило, она намного меньше величины прожиточного минимума в регионе).

Единственным верным способом в данной ситуации будет перезаключение трудового соглашения с работодателем или поиск легальной работы с белой заработной платой.

Довольно часто миграционные сотрудники выдают отрицательный ответ в связи с наличием иждивенцев. Причина отказа мотивируется заключением, что финансирование жизненных потребностей находящегося на иждивении может закончиться сразу после того, как тот получит гражданство России.

После того как иностранный гражданин получит ВНЖ или РВП, он обязан официально подтверждать свой заработок за истекший год получения нового статуса.

Несоблюдение данного требования может стать причиной аннулирования разрешения и приведёт не только к наложению административной ответственности в виде штрафа, но и более серьёзным последствиям.

Кому могут отказать в гражданстве узнайте из видео, представленном ниже.

Мечты о получении российского гражданства станут недосягаемыми, так как лицо, нарушившее миграционное законодательство, может попасть под депортацию с запретом последующего возвращения. Возможность такого развития событий не исключается и в случае использования подложных справок, подтверждающих несуществующий доход.

Зарубежный доход - основные виды

Наиболее распространенными видами дохода от источников за пределами РФ являются:

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог - НДФЛ. Ставка НДФЛ, применяемая для резидентов - 13%.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало "набирать" указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое чаще всего происходит, например, при получении дохода от сдачи в аренду недвижимости), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке с налогом, подлежащим уплате в РФ по ставке 13%. Если сумма уплаченного за рубежом налога - выше 13%, то в РФ ничего платить не нужно (но и возврата налога - также не предусмотрено), в случае же, если сумма уплаченного за рубежом налога - меньше 13%, то в РФ необходимо доплатить до 13%. В ФНС, при этом, необходимо предоставить документ из компетентного органа иностранного государства (иностранная ФНС), подтверждающий факт и размер уплаченного в иностранном государстве налога.

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы - например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы - сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве - и оценить, составляет ли сумма налога больше либо меньше 13%.

Если сумма уплаченного за рубежом налога - выше 13%, то формально в РФ необходимо заполнить и подать 3-НДФЛ, с указанием в ней суммы дохода и суммы налога, уплаченных в иностранном государстве и кода, указывающего на отсутствие налога к уплате. Однако, за непредставление такой декларации возможно применение штрафа только в размере 1 000 руб. - ст.119 НК РФ (ввиду отсутствия неплаченного налога).

Место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды - в стране - источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ - непредставление декларации - штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности - 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ - Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога - 20% от суммы неуплаченного налога (40% - если будет доказан умысле на неуплату налога)

Срок давности - 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

В 2019 г. проводится камеральная проверка за 3 предыдущих отчетных года - 2016, 2017, 2018. Если прибыль была получена налогоплательщиком в 2014 г., то налог с нее должен быть заплачен до 15 июля 2015 г.

Срок давности истекает: 01.01.2016 г.+ 3 года = 01.01.2019 г.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ - уклонение от уплаты налогов в особо крупном размере.

Срок давности - 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты - п.2 ст.207 НК РФ - лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты - ст.1 ФЗ-173 "О валютном регулировании и валютном контроле" - граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ - ФЗ-173 "О валютном регулировании и валютном контроле" - устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС - п.5.2. ст. 12 ФЗ 173 "О валютном регулировании и валютном контроле".

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции - ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 20 февраля 2021 г. N ШЮ-4-13/2243@

ОБ ОТДЕЛЬНЫХ ВОПРОСАХ

КОНТРОЛЯ НАЛОГОВЫХ РАСЧЕТОВ (ИНФОРМАЦИИ) О СУММАХ

ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ ДОХОДОВ

И УДЕРЖАННЫХ НАЛОГОВ

Федеральная налоговая служба в целях выработки единообразных подходов при формировании доказательственной базы в рамках проводимых налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, по результатам которых предполагается неправомерное применение налогоплательщиками как налоговыми агентами преференций, предусмотренных международными соглашениями об избежании двойного налогообложения (далее - СОИДН), при выплате доходов иностранным организациям, сообщает следующее.

Большинством СОИДН предусмотрены преференции при налогообложении отдельных видов доходов, получаемых лицами с постоянным местонахождением в договаривающемся государстве от источников в Российской Федерации.

Согласно пункту 3 статьи 310 Налогового кодекса Российской Федерации (далее - Кодекс) в случае выплаты налоговым агентом в адрес иностранной организации доходов, которые в соответствии с СОИДН облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждений, предусмотренных пунктом 1 статьи 312 Кодекса, а именно:

- подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет СОИДН. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык;

- подтверждение того, что эта организация имеет фактическое право на получение соответствующего дохода.

В случае несоблюдения условий, предусмотренных статьей 312 Кодекса, налоговый агент обязан удержать и перечислить в бюджет соответствующие суммы налога, исчисленные по налоговым ставкам, предусмотренным Кодексом.

При анализе материалов камеральных налоговых проверок, в которых рассматриваются вопросы налогообложения сделок (операций) с иностранными лицами, ФНС России выявлены следующие основные вопросы, возникающие при формировании доказательной базы в отношении наличия налогового правонарушения при несоблюдении условий, предусмотренных статьей 312 Кодекса:

1) Полнота и сроки представления налогоплательщиками документов для подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено соглашение об избежании двойного налогообложения (далее - СОИДН);

2) Правомерность признания и подтверждения фактического права на получение соответствующего дохода;

3) Особенности формулировок положений СОИДН, касающихся возможности удержания налога в одном из договаривающихся государств;

4) Особенности налогового статуса отдельных иностранных лиц и возможность применения по отношению к ним СОИДН.

В этой связи при проведении мероприятий налогового контроля, направленных на подтверждение указанного предполагаемого нарушения, налоговым органам необходимо учитывать следующее.

1. В отношении подтверждения постоянного местонахождения иностранной компании в государстве, с которым Российской Федерацией заключено СОИДН.

1.1. Общие требования.

Действующим законодательством Российской Федерации не установлены содержательные критерии и формальные требования к сертификатам, подтверждающим налоговый статус налогоплательщика в иностранном государстве (далее - Сертификат) в значении СОИДН. В то же время такие документы могут рассматриваться как должное подтверждение российскими налоговыми агентами и налоговыми органами в случае, если содержат, в том числе:

- подпись уполномоченного должностного лица компетентного органа иностранного государства;

- период действия (может быть не указан);

- наименование СОИДН (может быть не указано);

- указание на то, что данное лицо является резидентом или лицом с постоянным местом пребывания в данной юрисдикции.

В случае, если комплект документов, подтверждающих налоговый статус налогоплательщика в иностранном государстве, предоставленный налогоплательщиком, не соответствует вышеуказанным критериям, налоговым органам необходимо выставить в адрес налогоплательщика требование о предоставлении иных документов с обоснованием причин, по которым представленные налогоплательщиком документы не могут быть приняты во внимание или являются недостаточными.

При этом если налогоплательщиком не были представлены документы по требованию, то налоговый орган вправе отказать в предоставлении льготной ставки или освобождении у источника выплаты.

1.2. Компетентный орган иностранного государства.

Сертификат резидентства должен быть заверен компетентным органом иностранного государства, в полномочия которого входят, в том числе:

- выдача и заверение Сертификата, и (или) назначение уполномоченного должным образом представителя, ответственного за выдачу и заверение соответствующего Сертификата;

- регулирование процедуры и способа выдачи Сертификата (на бумажном носителе или в электронном виде).

Сведения о компетентном органе, как правило, указаны в положениях статьи "Общие определения" СОИДН. Так, например, в соответствии с подпунктом (i) пункта 1 статьи 3 "Некоторые общие определения" Соглашения между Правительством РФ и Правительством Королевства Нидерландов от 16.12.1996 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество" термин "компетентный орган" применительно к Королевству Нидерландов означает Министра финансов или его уполномоченного должным образом представителя.

Методологическое и организационное обеспечение обмена указанными сведениями на текущий момент относится к компетенции Управления международного сотрудничества и валютного контроля ФНС России.

1.3. Период действия и сроки предоставления налоговым агентам Сертификатов.

В случае если Сертификат содержит указание на конкретный период, в рамках (пределах) которого подтверждается статус налогоплательщика как налогового резидента соответствующего государства, данный документ считается подтверждающим налоговое резидентство налогоплательщика в течение всего обозначенного периода. В случае если документ, подтверждающий налоговый статус налогоплательщика в иностранном государстве, не содержит информацию о периоде, за который подтверждается статус налогоплательщика, таковым считается календарный год, в котором упомянутый документ был выдан .

Письма Минфина России от 19.08.2015 N 03-08-05/47828; от 19.12.2018 N 03-08-05/92537; от 15.04.2019 N 03-04-05/26553.

Согласно пункту 1 статьи 312 Кодекса основанием для применения ставок налога, предусмотренных в СОИДН, является предоставление иностранной компанией соответствующих подтверждений, в том числе постоянного местонахождения в государстве, с которым заключено СОИДН, выплачивающему доход налоговому агенту до даты выплаты дохода.

Однако, на практике нередко встречаются случаи, когда Сертификат содержит:

- указание на период выплаты дохода, но был выдан компетентным органом иностранного государства и (или) представлен налогоплательщику или проводящему камеральную налоговую проверку налоговому органу после даты выплаты дохода, или

- указание на более ранний/поздний период по сравнению с периодом выплаты дохода,

вследствие чего налоговые органы по результатам проведенных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов приходят к выводу о неправомерном применении налоговыми агентами преференций, предусмотренных СОИДН.

Согласно буквальному толкованию положений пункта 1 статьи 312 Кодекса, предусматривающего подтверждение постоянного местонахождения иностранной организации, в нем отсутствуют нормы, ограничивающие период действия таких подтверждений в связи с тем, что доходы иностранной организации не привязаны к налоговому периоду. Положениями пункта 1 статьи 312 Кодекса предусмотрена только обязанность подтверждения иностранной организацией своего статуса до даты выплаты дохода, а не в каждом налоговом периоде .

Письма Минфина России от 15.07.2015 N 03-08-13/40642, от 19.08.2015 N 03-08-05/47828, от 02.12.2015 N 03-08-05/70230; Постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 по делу N А53-20698/2014.

Одновременно, если контракты российской компании с иностранными контрагентами являются длящимися, то наличие Сертификатов за более ранний и последующий периоды по сравнению с моментом выплаты дохода не влияет на право избежания двойного налогообложения, предусмотренное нормами международных соглашений .

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 23.09.2014 по делу N 305-ЭС14-1210, А40-14698/13.

С учетом вышеизложенного, согласно складывающейся практике рассмотрения данной категории дел отказ налоговым органом в применении преференций, предусмотренных СОИДН, не может считаться обоснованным в случаях, если представленные Сертификаты:

- содержат указание на период выплаты дохода, но были выданы компетентным органом иностранного государства после даты выплаты дохода и (или) представлены в налоговый орган с нарушением срока, например, вместе с письменными возражениями на акт камеральной налоговой проверки либо в рамках обжалования в вышестоящий налоговый орган;

- содержат указание на более ранний и последующий периоды по сравнению с периодом выплаты дохода в случае, если правоотношения являются длящимися. При этом, необходимо отметить, что выплата дивидендов (даже при условии их регулярной выплаты) не относится к длящимся правоотношениям; в этом случае наличие Сертификата необходимо за каждый налоговый период.

Следовательно, привлечение налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, и начисление пени в соответствии со статьей 75 Кодекса в этих случаях необоснованно.

Во всех остальных случаях, налоговый агент обязан удержать и перечислить в бюджет суммы налога с применением ставки, предусмотренной статьей 284 Кодекса, в отношении соответствующего вида дохода. Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Кодексом срок налога, подлежащего удержанию и перечислению налоговым агентом, является основанием для привлечения налогового агента к налоговой ответственности в соответствии со статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

2. В отношении подтверждения фактического права на получение соответствующего дохода в связи с непредставлением соответствующих документов.

Из всех проанализированных материалов налоговых проверок следует, что отказ налоговых органов в применении преференций, предусмотренных СОИДН, зачастую связан с представлением "неполного" комплекта документов, подтверждающих фактическое право на доход иностранных компаний, со стороны налогоплательщика.

В частности, распространены случаи, когда выводы налоговых органов базируются на непредставлении налогоплательщиками писем-подтверждений от иностранных компаний при одновременном представлении иных документов, подтверждающих (по мнению налогоплательщика) фактическое право на доход (кредитных договоров (соглашений) - в случае выплаты процентов, лицензионных соглашений - в случае выплаты роялти).

ФНС России обращает внимание, что позиция налоговых органов не должна строиться на формальном подходе, выраженном, в том числе, в непринятии во внимание иных представленных налогоплательщиками документов, кроме письма-подтверждения. При проверке правильности применения положений СОИДН необходимо осуществлять проверку непосредственно в отношении лица, претендующего на получение преференций, на его соответствие понятию фактического собственника дохода.

В соответствии со сложившейся практикой применения концепции лица, имеющего фактическое право на доход, а также подходами Минфина России , иностранная компания признается технической, обладающей признаками "кондуитности", в случае если:

Письма ФНС России от 28.04.2018 N СА-4-9/8285; от 06.05.2019 N СА-4-7/8448.

Письма Минфина России от 09.04.2014 N 03-00-РЗ/16236; от 27.03.2015 N 03-08-05/16994.

- деятельность иностранной компании не имеет признаков отдельной части бизнеса (бизнес-цели);

- отсутствуют какие-либо операции, обуславливающие хозяйственную деятельность;

- платежи обладают "транзитным" характером;

- деятельность иностранной компании не сопряжена с финансовыми и иными рисками, нормальными для предпринимательской деятельности;

- иностранная компания не получает выгоды от распоряжения (использования) доходом;

- сотрудники иностранной компании фактически не осуществляют в отношении нее функций контроля и управления.

При анализе представленного в качестве подтверждения фактического права на доход налогоплательщиком комплекта документов, налоговым органам следует также учитывать характер произведенных выплат. Так, например, при выплате роялти налогоплательщику достаточно предоставить лицензионный договор с получателем дохода, без соответствующего письма-подтверждения со стороны иностранного контрагента.

Основанные лишь на формальном подходе выводы налогового органа об отсутствии у иностранной компании статуса фактического получателя доходов, не подкрепляемые надлежащим образом сформированной доказательной базой и анализом профиля иностранной компании, не могут считаться обоснованными.

3. Особенности по уплате налога в отдельных случаях.

ФНС России обращает внимание, что положения СОИДН не предоставляют налогоплательщикам право произвольного выбора в отношении необходимости уплаты налога с соответствующего дохода на территории Российской Федерации или на территории другого Договаривающегося государства.

Наличие в ряде СОИДН формулировки о том, что доходы, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве "могут облагаться налогом в этом другом Государстве" и одновременно формулировки "могут также облагаться налогами в Договаривающемся Государстве, в котором они возникают" означает, что государство, налоговым резидентом которого является получатель таких доходов, обладает неограниченным правом на взимание налога с этого вида доходов. Одновременно данная норма сохраняет возможность взимания налога в Российской Федерации как государстве источника дохода, ограничивая максимальный размер применяемой при этом налоговой ставки. То есть двойное налогообложение устраняется частичным освобождением дохода от взимания налога в Российской Федерации. При этом участники указанных операций не вправе по своему усмотрению выбирать, в каком из государств должны уплачиваться налоги .

Пункт 9 "Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов" (утв. Президиумом Верховного Суда РФ 12.07.2017).

Неисполнение налогоплательщиками обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет налога на доходы иностранных организаций от источников в Российской Федерации в данном случае является основанием для привлечения налоговых агентов к налоговой ответственности, предусмотренной статьей 123 Кодекса, доначисления налога на доходы иностранных организаций и начисления пени в соответствии со статьей 75 Кодекса.

4. Особенности налогового статуса отдельных иностранных лиц.

Налоговым органам при применении СОИДН также необходимо учитывать, что положения СОИДН могут не распространяться на отдельных лиц, поименованных в каждом конкретном соглашении.

Так, например, партнерства с ограниченной ответственностью (Limited Liability Partnership, LLP), созданные в соответствии с законодательством Великобритании, прямо исключены из числа субъектов, к которым применяются положения Конвенции между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 15.02.1994 "Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества". Указанная норма содержится в подпункте "е" пункта 1 статьи 3 Конвенции.

Аналогичные особенности предусмотрены абзацем 3 статьи 4 Договора между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17.06.1992 в отношении партнерств, созданных в соответствии с законодательством США.

ФНС России обращает внимание, что исключения отдельных категорий лиц из состава лиц, на которых не распространяются положения отдельных СОИДН, не ограничиваются указанными примерами, таким образом, налоговому органу в ходе анализа правомерности применения преференций, предусмотренных конкретным СОИДН, следует удостовериться в том, что налогоплательщик не относится к категории лиц, на которых не распространяются положения такого СОИДН.

Налоговым органам необходимо руководствоваться изложенными в настоящем письме рекомендациями при формировании доказательной базы по предполагаемым нарушениям, связанным с неисполнением налогоплательщиками обязанностей налоговых агентов при выплате доходов иностранным организациям по причине несоблюдения условий, предусмотренных статьей 312 Кодекса; ошибочным/произвольным толкованием положением ряда отдельных СОИДН; применением преференций СОИДН в отношении лиц, на которых не распространяются положения соответствующего СОИДН.

Иные нарушения, которые могут быть установлены по результатам проведения камеральных налоговых проверок Налоговых расчетов (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов, в настоящем письме не рассматриваются.

Я бы хотел узнать, чем мне грозит получение статуса налогового нерезидента РФ. Я гражданин РФ и постоянно проживаю в России. На счетах у российского брокера у меня есть облигации — как государственные, так и корпоративные, еврооблигации — тоже как государственные, так и корпоративные, ETF. Возможно, в будущем куплю еще и акции.

В перспективе хочу поступить в магистратуру в ЕС. Следовательно, в течение как минимум двух лет я буду находиться в РФ менее 183 дней и стану налоговым нерезидентом. Как я понимаю, ставка НДФЛ для меня станет 30%.

Что будет в таком случае с исчислением и удержанием налогов? Я так понимаю, что депозитарий и брокер как списывали по 13%, так и будут списывать.

Я должен буду подавать декларацию и платить оставшиеся 17% сам? И как налоговая следит за этим? Следит ли вообще? Если следит, то тогда цепочка обмена данными между ведомствами получается какая-то фантастическая: погранслужба РФ передает в налоговую, что я нахожусь за пределами территории РФ, а депозитарий и брокер подают декларации в налоговую об удержании 13%. Налоговая сопоставляет эту информацию и начисляет мне еще 17% налога. Что-то не очень в это верится.

Объясните, пожалуйста, как это работает?

Этот материал обновлен 16.04.2021

Кто узнает, что вы нерезидент

Депозитарий и брокер самостоятельно никак не могут узнать о том, что вы уехали из России. В их глазах вы останетесь налоговым резидентом, и ваши доходы будут облагаться по ставкам резидента — 13%, как вы и пишете.

Налоговая инспекция ориентируется на те данные о резидентстве, которые получает от налоговых агентов: брокера, работодателя и т. п. ФНС может запросить сведения у госорганов о пересечении границы конкретным человеком, если у нее есть какие-то подозрения: например, разыскивает должников. Но процедуры массового автоматического сбора данных для определения налогового статуса физических лиц пока что не существует.

Это не значит, что сейчас налоговая никак не сможет узнать о вашем переезде за границу.

Вероятно, в первые полгода после приезда в ЕС у вас возникнет потребность открыть там банковский счет. В этот момент вы еще будете считаться резидентом, поэтому об открытии счета по правилам должны будете сообщить в свою налоговую инспекцию. После этого налоговая может попросить вас подтвердить срок своего нахождения на территории РФ, чтобы доначислить вам налог.

С одной стороны, закон не обязывает вас сообщать о том, что вы теперь нерезидент. Ответственности за несообщение тоже не предусмотрено. С другой стороны, обязанность подать декларацию и самостоятельно уплатить налог, не удержанный налоговым агентом, следует из пп. 4 п. 1 и п. 3 статьи 228 налогового кодекса. Исключение — случай, когда налоговый агент сам сообщил в налоговую о невозможности полностью удержать налог и отразил это в справке 2-НДФЛ , — тогда обязанности подавать декларацию у вас нет. Если ИФНС узнает о том, что вы фактически стали налоговым нерезидентом, а налоги платили как резидент, вам могут доначислить НДФЛ, а также взыскать пени и штраф.

Поэтому заявлять о смене своего статуса лучше самостоятельно.

Как заявить о смене статуса

Доходы от ценных бумаг облагаются налогом по различным ставкам как у резидентов, так и у нерезидентов. По общему правилу доходы резидентов облагаются налогом по ставке 13%, а нерезидентов — по ставке 30%. Дивиденды для резидентов облагаются налогом по ставке 13%, для нерезидентов — по ставке 15%. Также до 2021 года отдельная ставка предусмотрена для купонов по российским облигациям, эмитированным после 01.01.2017: часть купона, превышающая ключевую ставку ЦБ более чем на 5%, для резидентов облагается налогом по ставке 35%, а для нерезидентов — по ставке 30%. Поэтому просто доплатить еще 17% сверх удержанной брокером суммы — не всегда корректно. Как будет облагаться купонный доход с 2021 года, мы рассказали в отдельном разборе.

Есть два пути, чтобы выйти из сложившейся ситуации: обратиться к брокеру или подать декларацию в ИФНС.

Обратиться к брокеру

Самый простой вариант: через 183 дня после выезда из страны написать брокеру письмо с просьбой снять статус налогового резидента. Добровольный отказ от резидентства законом не предусмотрен, поэтому к письму необходимо приложить документы, подтверждающие ваше отсутствие в РФ последние полгода: например, отсканированную копию загранпаспорта со штампом-отметкой о выезде.

Брокер, как налоговый агент, несет ответственность за достоверность передаваемых в налоговую сведений — ст. 126.1 налогового кодекса, — в том числе сведений о резидентстве. Поэтому он заинтересован в том, чтобы переданные им сведения совпадали с реальным положением дел.

На основании штампов в загранпаспорте брокер определит налоговый статус клиента на момент получения документов от него. Если к этому моменту клиент действительно будет налоговым нерезидентом, его последующие доходы будут облагаться по ставкам, предусмотренным для нерезидентов.

Так как в течение года налоговый статус физического лица может меняться, окончательно брокер будет определять ваш статус в конце года. В последний день года брокер учитывает все полученные за год доходы и произведенные расходы, после чего определяет сумму, которую удержит как налог.

К примеру, в 2020 году вы торговали на Московской бирже ценными бумагами, а также получали доходы в виде дивидендов и купонов и от операций займа ЦБ брокером. И вот 1 сентября 2020 года вы сообщили брокеру, что вы теперь нерезидент. В такой ситуации доходы, выплаченные до 1 сентября, будут обложены налогом по ставкам резидента, а выплаченные после 1 сентября — по ставкам нерезидента.

Выплаты доходов от ценных бумаг в течение года будут выглядеть следующим образом.

Вступление в силу изменений в ФЗ № 173 "О валютном регулировании" внесло коррективы в отношения между налоговой службой и вкладчиками, открывающими счета у зарубежных брокеров. До начала 2020 года налоговиков можно было оповещать только в случае открытия банковского счета за границей. Нововведения касаются брокерских счетов, открытых после 01.01.2020.

О чем нужно уведомить налоговую, работая с брокером?

Начиная с января 2020 года владелец брокерского счета обязан уведомлять ФНС об открытии счета, смене реквизитов, движении средств. Дополнительно инвестор заполняет 3-НДФЛ. Переводить документы с иностранного языка на русский можно без нотариальной заверки, хотя по необходимости сотрудники налоговой службы могут ее запросить.

Подаем в налоговую

Ранее резиденты РФ сообщали в ФНС только о счетах, которые открыты в заграничных банках. Даже если банк и брокер - одна организация, от оповещения налоговой это не освобождало. Нововведения обязывают оповещать о счетах в банках, других финансовых организациях за границей. Под финансовыми организациями понимают компании, привлекающие средства для хранения и управления, инвестирования и разных сделок.

Справка: если резидент РФ заводит счет у иностранного брокера, налоговые службы хотят об этом знать. Если меняются реквизиты либо счет закрывается, об этом также следует своевременно сообщить. Дополнительно нужен отчет о движении средств за прошлый год.

Уведомление об открытии счета

Освобождаются от уведомления налоговой владельцы счета, открытого до начала 2020 года. Известить налоговиков следует в течение месяца с момента открытия либо закрытия счета. Формы уведомлений доступны на официальном сайте ФНС. Документы подаются лично, через представителя, по почте (заказным письмом), из "Личного кабинета налогоплательщика".

Уведомление о смене реквизитов счета

О смене реквизитов счета у иностранного брокера также требуется сообщить в налоговую службу. Срок - 1 месяц с момента внесения изменений. Форма та же, что указана выше.

Отчет о движении денежных средств

Уведомление в налоговую отправляется до 1 июня следующего года. Начинать с отчета за 2020 год. Первый раз отчетные документы сдаются до 01.06.2021. Если в отчетном году счет закрывается, уведомлять о движении средств нужно за период с 1 января в отчетном году до даты закрытия. Подается документ параллельно с уведомлением о закрытии счета. Форма отчета включает сведения о сумме на начало года, поступлениях и списаниях в течение года, остатке.

Отчет о движении средств не нужен при двух условиях:

- Брокер находится в стране, которая обменивается с Россией финансовой информацией (полный список на сайте налоговой).

- Изменения суммы за год не более 600 тыс. рублей.

Что будет, если не подавать уведомления и отчеты?

За несоблюдение указанных в ФЗ № 173 норм взимаются штрафы. Их размеры и порядок исчисления прописаны в статье 15.25 КоАП РФ. 20 июля 2020 года в данную статью (как и в 173-ФЗ) были внесены изменения и дополнения, закрепленные Федеральным законом № 218-ФЗ.

В соответствии с законом нарушением считается:

- Несоблюдение сроков подачи информации об открытии или закрытии брокерского счета, а также передача данных с нарушением формы уведомления. К нарушителям применяются штрафы в таком размере:

- 1 000–1 500 рублей физическим лицам;

- 5 000–10 000 рублей должностным лицам;

- 50 000–100 000 рублей юрлицам.

- Отсутствие уведомления об открытии/закрытии зарубежного счета или об изменениях в его реквизитах. Штрафные санкции накладываются в сумме:

- 4 000–5 000 рублей на граждан;

- 40 000–50 000 рублей на должностных лиц;

- 800 000–1 000 000 рублей на юрлиц.

- При несоблюдении правил налоговой отчетности, которая установлена законодательно, нарушители также подвергаются административным наказаниям. К данному пункту относят нарушения сроков хранения отчетности, а также неуведомление сторон о движениях на брокерских счетах. Резиденты получают такие штрафы:

- 2 000–3 000 рублей, если речь идет о физлице;

- 4 000–5 000 выплатят те, кто находился при исполнении должностных обязанностей;

- 40 000–50 000 - юрлица.

- Если нарушены сроки подачи отчетности о движениях на брокерском счету. Размер штрафных санкций напрямую зависит от количества просроченных дней:

- не более 10 календарных дней:

- граждане - 300–500 рублей,

- должностные лица - 500–1 000,

- юрлица - 5 000–15 000 рублей;

- от 10 суток до месяца:

- физлица -1 000–1 500,

- при должности - 2 000–3 000;

- юридические резиденты - 20 000–30 000;

- более чем на 30 дней:

- физические представители - 2 500–3 000;

- должностные лица - 4 000–5 000;

- юрлица - 40 000–50 000.

- Резидент, который "забыл" отчитаться в ФНС в течение 90 календарных дней, получит такую сумму административного наказания:

- 2 500–3 000 - граждане;

- 4 000–5 000 - должностные представители;

- 40 000–50 000 - юридические резиденты.

При повторном совершении одного из перечисленных выше правонарушений, кроме пункта 4 списка, к налоговым резидентам применяются дополнительные штрафные санкции:

- физические лица обязаны будут уплатить 10 000 рублей;

- граждане, находящиеся при исполнении должностных обязанностей, выплатят 12 000–15 000;

- юридические лица - 120 000–150 000 рублей.

Повторное нарушение сроков подачи отчетности, независимо от количества просроченных дней, приведет к применению административного наказания в таких пределах:

- граждане заплатят 20 000 рублей;

- должностные лица - 30 000–40 000;

- юрлица - 450 000–600 000.

Отчетность подается по результатам прошедшего календарного периода до 1 июня следующего года.

Способы уведомления налоговой

Уведомить ФНС нужно до 30 апреля следующего за отчетным года. В 2020 году ввиду пандемии срок подачи декларации за прошлый год продлили до 30 июля, но налоги нужно заплатить до 15 июля.

Декларацию можно подавать лично, посетив офис ФНС, либо через МФЦ. Более удобный способ - взаимодействовать с госструктурами онлайн. Можно скачать специальное приложение, чтобы сформировать отчет для отправки в налоговую либо заполнить 3-НДФЛ непосредственно в "Личном кабинете" на сайте ФНС.

Уведомления и отчеты представляются лично, заказным письмом и через "Личный кабинет". Первые два варианта требуют знания адреса филиала. Третий вариант подразумевает распечатку бланка с заполненными сведениями, проставление личной подписи, сканирование и отправку на электронный адрес.

В распоряжении госструктур есть масса инструментов, позволяющих контролировать финансовые операции на счетах, достоверность представленных налогоплательщиками данных. Те, кто хочет сэкономить на налогах, рискуют в обозримом будущем столкнуться в лучшем случае со штрафами. Поэтому опытные инвесторы, работающие с зарубежными брокерами, рекомендуют минимизировать внимание со стороны ФНС путем своевременной отправки любой отчетности.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Читайте также: