Субсидия на обучение сотрудников налоговый учет

Опубликовано: 15.05.2024

С 25 февраля столичные организации могут подать заявку на получение субсидии на переобучение сотрудников.

Как отметила заместитель Мэра Москвы в Правительстве Москвы Наталья Сергунина, предприятиям компенсируют до 95 процентов расходов — около 120 тысяч рублей на одного сотрудника, прошедшего профессиональную подготовку по приоритетным для города профессиям.

«Ежегодно формируется список приоритетных для города профессий. Сейчас в нем 136 специальностей из сферы информационной безопасности, биотехнологий, туризма, услуг и других. Субсидии — это в первую очередь мера поддержки предпринимателей. Но что не менее важно: благодаря такой поддержке в Москве растет число высококвалифицированных работников», — рассказала Наталья Сергунина.

«С быстрым ростом рынка увеличиваются и требования работодателей к своим сотрудникам. Чтобы им соответствовать, работники должны постоянно повышать свою квалификацию. В то же время далеко не все компании могут позволить себе выделить средства на обучение сотрудников. Внесение изменений в Постановление № 618-ПП должно улучшить ситуацию с профессиональной подготовкой трудоспособного населения Москвы», — отметил руководитель Департамента предпринимательства и инновационного развития города Москвы Алексей Фурсин.

В итоговый перечень вошли две специальности в сфере «СМИ и информационно-библиотечного дела»:

- 42.02.01 Реклама

- 42.02.02 Издательское дело

В списке есть также специальность 51.02.04 Библиотековедение, отнесенная к области «Культуроведение и социокультурные проекты».

Присутствуют специальности 54.01.20 Графический дизайнер и 54.02.01 Дизайн (по отраслям) / сфера «Изобразительное и прикладные виды искусств»; 55.02.02 Анимация (по видам) / сфера «Экранные искусства».

В общем и целом Перечень субсидируемых направлений подготовки по программам СПО и (или) программам дополнительного образования* выглядит так (сфера/количество специальностей):

Инженерное дело, технологии и технические науки – 1

Техника и технологии строительства – 15

Информатика и вычислительная техника – 10

Информационная безопасность – 4

Электроника, радиотехника и системы связи – 6

Электро- и теплоэнергетика – 4

Машиностроение – 19

Химические технологии – 2

Промышленная экология и биотехнологии – 6

Техника и технологии наземного транспорта – 10

Авиационная и ракетно-космическая техника – 7

Аэронавигация и эксплуатация авиационной и ракетно-космической техники – 3

Управление в технических системах – 1

Технологии легкой промышленности – 2

Клиническая медицина – 2

Сестринское дело – 2

Сельское, лесное и рыбное хозяйство – 2

Экономика и управление – 5

38.01.01 Оператор диспетчерской службы (производственно-диспетчерской) службы

38.02.03 Операционная деятельность в логистике

38.02.01 Экономика и бухгалтерский учет (по отраслям)

38.02.04 Коммерция (по отраслям)

38.02.05 Товароведение и экспертиза качества потребительских товаров

Социология и социальная работа – 2

Средства массовой информации и информационно-библиотечное дело – 2

Сервис и туризм – 9

Образование и педагогические науки – 1

История и археология – 2

Физическая культура и спорт – 1

Искусствознание – 1

Культуроведение и социокультурные проекты – 1

Сценические искусства и литературное творчество – 1

Музыкальное искусство – 1

Изобразительное и прикладные виды искусств – 13

Экранные искусства – 1

______

ИТОГО: 136

* Список актуальных специальностей сформирован на основе анализа перспективных направлений экономики. Специалисты учли данные, собранные Министерством труда и социальной защиты России, сведения профильных городских департаментов и союза «Молодые профессионалы».

Как получить субсидию

Рассчитывать на материальную поддержку могут предприятия, отвечающие ряду требований. Юридическое лицо должно быть зарегистрировано в Москве и платить здесь налоги, при этом у фирмы не может быть больше 100 тысяч рублей долгов. Сотрудники такой компании должны получать зарплату не ниже минимальной в течение предыдущего года. Также важно иметь либо действующий договор об образовании, либо договор, в соответствии с которым обучение было закончено не ранее чем 1 января года, предшествующего году подачи заявки на предоставление субсидии.

Сотрудник, который пройдет переподготовку за счет компании, обязан проработать в организации не менее года после окончания обучения.

Чтобы подать заявку, необходимо лично обратиться в Департамент предпринимательства и инновационного развития города Москвы до 15 апреля.

Обращения принимают с 10:00 до 18:00 с понедельника по четверг и с 10:00 до 17:00 в пятницу (обеденный перерыв длится с 12:00 до 13:00).

Дополнительную информацию можно получить по телефону: +7 (495) 620-20-00 (добавочный 11-363).

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

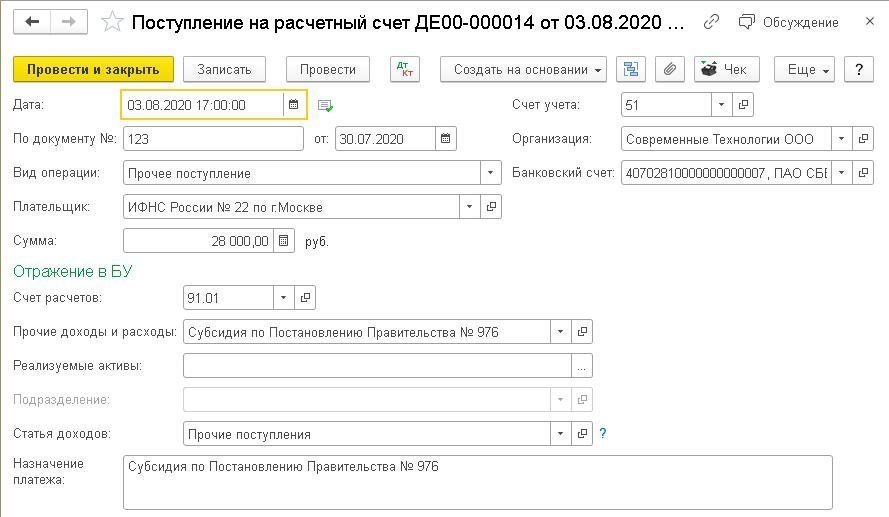

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

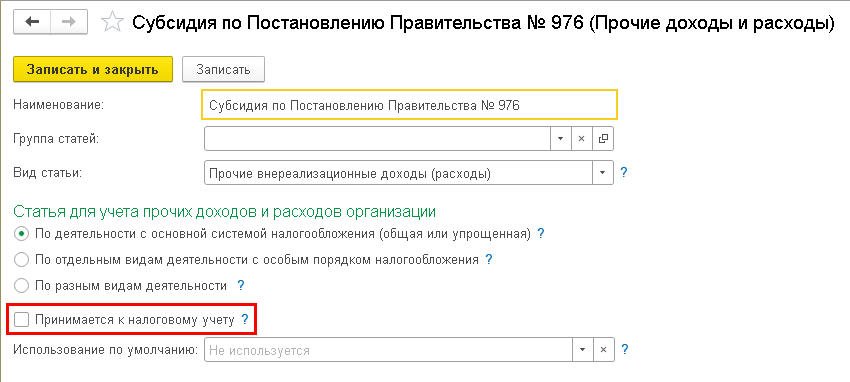

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

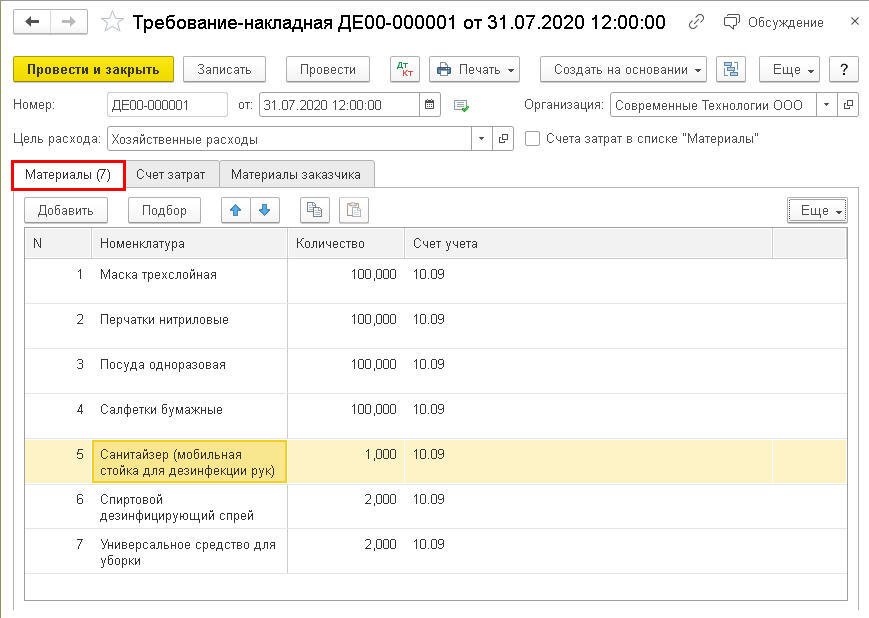

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

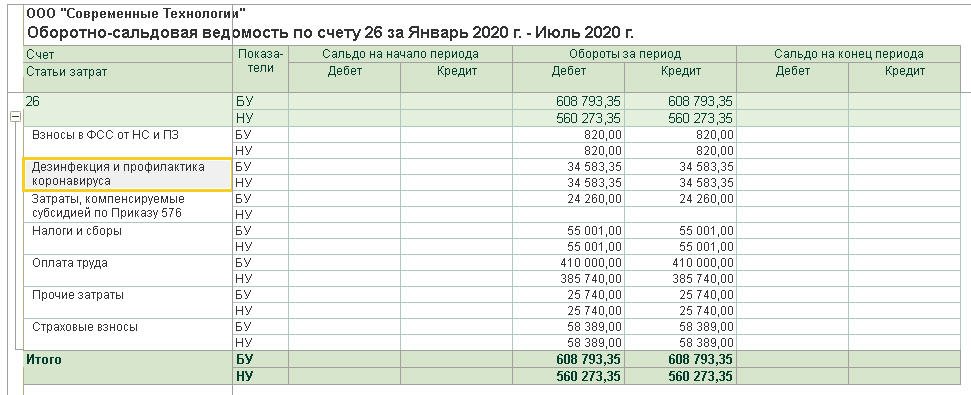

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

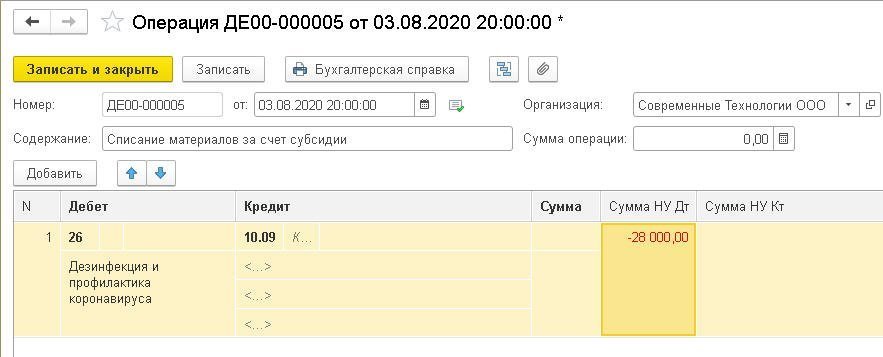

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Еще полезные материалы на сайте БУХ.1С в разделах:

Центры занятости населения помогают не только найти подходящую вакансию, но и открыть собственный бизнес. Программа действует на федеральном уровне, поэтому стать предпринимателем может практически каждый. Что для этого нужно сделать, читайте в нашем материале.

Что за субсидия

В 2014 году Правительство РФ утвердило государственную программу «Содействие занятости населения». По ней совершеннолетние безработные граждане РФ, которые стоят на учёте в центре занятости, могут получить субсидию на открытие бизнеса. Нужно лишь собрать документы и соблюсти все формальности.

Размер субсидии и цели, на которые её можно потратить, зависят от региона. Самые маленькие субсидии дают жителям Москвы — не больше 10 200 рублей. Эти деньги разрешено использовать на оплату госпошлин, нотариальных услуг или на изготовление печатей и покупку бланков.

В других регионах субсидии на открытие бизнеса больше. Размер субсидии напрямую зависит от размера пособия по безработице в конкретном регионе. Посмотрите, сколько выдавали центры занятости в 2019 году:

| Регион | Размер субсидии в рублях |

|---|---|

| Астраханская область | 85 000 |

| Краснодарский край | 36 000 |

| Республика Крым | 160 000 |

| Ставропольский край | 63 000 |

| Ямало-Ненецкий автономный округ | 91 700 |

Центры занятости не только выдают деньги на открытие бизнеса, но и компенсируют расходы на его регистрацию. А те, кто сразу набирает штат, могут рассчитывать на более крупные суммы.

Размеры субсидий уточняйте в центре занятости населения вашего региона.

Нужно ли отчитываться за эти деньги

Субсидию на малый бизнес нужно потратить в течение трёх месяцев, причём только на те цели, которые вы укажете в бизнес-плане. За все расходы придётся отчитаться. Если предприниматель проигнорирует эти требования или нарушит сроки, к нему придут с проверкой.

Галина Азарович, купила оборудование для бизнеса на субсидию от центра занятости:

«Мне одобрили субсидию на покупку оборудования для бизнеса. Когда потратила деньги, принесла в центр занятости чек и ксерокопию накладных. Должны были ещё приехать на производство, чтобы посмотреть, действительно ли мы работаем и пользуемся приобретённым оборудованием. Но пока не звонили и не приезжали».

Как получить: план действий

Чтобы не тратить время на лишние визиты и телефонные разговоры, воспользуйтесь готовым планом действий.

Найдите сайт вашего ЦЗН. В разделе «Список адресов портала» найдите сайт ЦЗН вашего региона. Дизайн сайтов в разных регионах разный, но структура схожая. Информация о государственной программе поддержки обычно находится в разделе «Гражданам — Услуги гражданам — Содействие самозанятости безработных граждан».

Если на сайте вашего центра занятости этого раздела нет, найдите телефон Горячей линии и проконсультируйтесь с сотрудниками.

Изучите особенности программы государственной поддержки. Так вы точно узнаете, на какую помощь от государства можно рассчитывать.

Галина Азарович, купила оборудование для бизнеса на субсидию от центра занятости:

«Я обращалась в центр занятости населения Тольятти в 2019 году. Получила 58 800 рублей на покупку оборудования и ещё 882 рубля в качестве компенсации за изготовление печати организации».

Если информации на сайте ЦЗН окажется недостаточно, свяжитесь с сотрудниками по телефону Горячей линии. Её специалисты оказывают полную информационную поддержку:

- рассказывают, какие документы понадобятся для участия в программе;

- дают справочные материалы;

- организуют семинары и встречи с представителями ФНС и ПФР;

- проводят тестирования, чтобы оценить уровень подготовки к предпринимательской деятельности;

- помогают составить бизнес-план.

Встаньте на биржу труда. Центры занятости выдают субсидии на бизнес только официально безработным гражданам. Чтобы вас признали безработным, обратитесь в ЦЗН по месту проживания, заполните заявление и прикрепите к нему пакет документов. В течение 10 дней сотрудники центра проверят информацию и сообщат о решении.

Сейчас из-за пандемии большинство центров занятости перешло на дистанционное обслуживание граждан. Свяжитесь с сотрудниками вашего ЦЗН по телефону Горячей линии, чтобы узнать подробности.

Центры занятости отказывают в регистрации, если к ним обращаются:

- несовершеннолетние;

- пенсионеры;

- занятые граждане;

- осуждённые на исправительные работы или лишение свободы;

- лица, которые указали в заявке заведомо ложные сведения о доходах;

- отказники — те, кто уже стоял на учёте, но дважды отказывался от подходящих вакансий или профобучения в центре занятости ;

- граждане, которые без уважительных причин не пришли в центр для завершения регистрации в течение 10 дней с момента подачи заявки.

Подайте документы и пройдите тестирование. Чтобы получить субсидию, подготовьте документы:

- Заявление. Посмотрите на образец, распечатайте бланк и заполните его по образцу. Если боитесь ошибиться, получите бланк в ЦЗН и заполните его в присутствии сотрудников.

- Паспорт гражданина РФ или заменяющий его документ. Лучше сразу принесите оригинал и ксерокопию, чтобы не тратить время.

- Индивидуальная программа реабилитации инвалида. Этот документ нужен только льготным категориям граждан.

Сотрудники ЦЗН примут документы и предложат пройти тест, чтобы оценить уровень вашей подготовки к предпринимательской деятельности. После теста вас направят на бесплатное обучение. Длительность обучения, программа и расписание занятий напрямую зависят от результатов теста.

Подготовьте бизнес-план и защитите его перед комиссией. Сотрудники центра занятости выдадут форму бизнес-плана, подскажут, как её правильно заполнить, а вот расчёты нужно сделать самостоятельно.

Готовый бизнес-план защищают перед комиссией. Обычно в неё входят сотрудники центра занятости населения, Пенсионного фонда РФ, представители региональной администрации. Задача — убедить 10−12 человек в том, что вы готовы вести бизнес, а бизнес-план просчитан до мелочей.

Галина Азарович, купила оборудование для бизнеса на субсидию от центра занятости:

«На самом деле было несложно. Девушка, которая защищала бизнес-план со мной в один день, говорила, что в этом году не одобрили субсидию только одному человеку. И то только потому, что у него ранее была судимость. В тот день комиссия рассмотрела 12 проектов, и все предприниматели защитили бизнес-планы. Так что советую не бояться, а действовать».

Зарегистрируйте бизнес. ЦЗН даёт на это месяц, отсчёт начинается со дня защиты бизнес-плана. За это время нужно:

- Зарегистрировать ИП или ООО. В ЦЗН вам помогут подобрать оптимальную организационно-правовую форму и налоговый режим. Не забывайте о том, что будущие предприниматели могут получить бесплатную консультацию юристов и сотрудников налоговой.

- Открыть расчётный счёт для бизнеса. На него центр занятости переведёт субсидию.

- Оплатить госпошлину. Размер госпошлины зависит от выбранной формы бизнеса — 800 рублей для ИП и 4 000 рублей для ООО. Не забудьте сохранить или распечатать квитанцию, чтобы получить компенсацию этих расходов от ЦЗН.

- Сделать печать, подготовить бланки и штампы. Эти расходы центр занятости компенсирует отдельно от субсидии. Сумму переведут на расчётный счёт вашей организации или на карту МИР, куда приходило пособие по безработице. Сохраняйте все чеки, чтобы получить эти деньги.

Когда всё будет готово, отправляйтесь в центр занятости с документами и чеками, заполняйте заявление на получение субсидии и ждите перевода.

Галина Азарович, купила оборудование для бизнеса на субсидию от центра занятости:

«После защиты я сразу пошла открывать ИП. На подготовку документов ушла неделя. Когда получила выписку из ОГРНИП, сделала печать, принесла документы и чеки в центр занятости. Деньги перевели в течение недели на сберсчёт, куда переводили пособие по безработице. При постановке на учёт можно зарегистрировать карту МИР. Тогда пособие и эта субсидия будут переводиться туда. От защиты бизнес-плана до перевода денег прошло 3 недели».

Что делать, если субсидию не дали

И всё же центры занятости населения иногда не выдают субсидию на открытие бизнеса. Причины отказа могут быть разными:

- гражданина сняли с учёта в качестве безработного;

- в документах есть ложные данные или исправления, которые можно неоднозначно истолковать;

- будущий предприниматель не смог защитить бизнес-план.

В таких случаях придётся исправлять документы, подтягивать знания, дорабатывать бизнес-план и снова выступать перед комиссией.

Если вам отказали в центре занятости, не беда. Точка помогает предпринимателям зарегистрировать бизнес без визитов в налоговую и выдаёт кредиты для развития собственного дела. Открыть счёт можно за 20 минут онлайн, нужен только интернет и камера.

Коротко:

- В России действует программа государственной поддержки безработных граждан. По ней можно получить субсидию на открытие бизнеса.

- Размеры субсидии зависят от региона. В Москве дают не больше 10 200 рублей, в Астраханской области — от 85 000 рублей. Суммы нужно уточнять в центре занятости населения по месту проживания.

- Чтобы получить деньги от государства, нужно зарегистрироваться в качестве безработного, подготовить документы, пройти тест и обучение, подготовить и защитить бизнес-план.

- Затем нужно зарегистрировать бизнес. Есть месяц на подготовку документов, открытие счёта, покупку печати и бланков организации. Сохраните чеки и квитанции, чтобы компенсировать эти расходы.

- Субсидию переведут на расчётный вашей организации в течение 5 рабочих дней с момента подачи заявления. Если у вас есть карта МИР, на которую вы получали пособие по безработице, деньги могут перевести на неё.

- Субсидию нужно потратить в течение 3 месяцев с момента зачисления денег на счёт. За все расходы необходимо отчитаться чеками и накладными.

- Сотрудники центра занятости могут приехать с проверкой, чтобы убедиться в том, что предприниматель потратил деньги от государства на те цели, которые указал в бизнес-плане.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Бизнес – это, прежде всего, люди, поэтому руководители престижных компаний заботятся о постоянном повышении квалификации своих сотрудников. Обучение за счет работодателя – довольно частое явление, так как вклад в образование сотрудника – выгодная инвестиция.

Обучение сотрудника за счет работодателя по ТК РФ

В статье 196 ТК указано, что решение об оплате профессионального обучения сотрудника принимает работодатель. Руководитель также вправе самостоятельно определять условия и порядок учебы. Все принятые правила нужно зафиксировать в коллективном договоре и прочих внутренних актах.

В большинстве случаев обучение работников – право, но не обязанность работодателя. Однако существуют исключения, оговоренные в части 4 статьи 196 ТК. Работодатель должен организовать профессиональное обучение некоторым категориям сотрудников:

- Медицинским сотрудникам (статья 79 ФЗ №323).

- Гражданским работникам (статьи 48 и 62 ФЗ №72).

- Нотариусам и их помощникам (статья 30 Основ закона «О нотариате»).

- Аудиторам (статья 11 ФЗ №307).

Работодатель обязан организовать обучение и в том случае, если это считается условием продолжения деятельности служащего.

Виды расходов работодателя на обучение

Условия, на которых происходит оплата обучения, фиксируются в следующих документах:

- Коллективный договор.

- Дополнительное соглашение к трудовому договору.

- Отдельный договор об обучении.

Обязанность фиксации условий обучения прописана в статьях 196 и 199 ТК РФ.

Учеба сотрудника, оплачиваемая работодателем, подразделяется на три основных вида:

- Основная профессиональная.

- Дополнительная.

- Профессиональное обучение.

Данная классификация указана в статьях 10, 73, 76 ФЗ №273. От вида обучения зависит начисление компенсаций, а также гарантии, предоставляемые работнику. Учеба может проводиться без отрыва от работы. В обратном случае работодатель сохраняет за работником его среднюю зарплату и должность. Если место учебы находится в другой местности, организация начисляет работнику командировочные по стандартной схеме (статья 187 ТК РФ).

Гарантии, предоставляемые обучающемуся служащему, перечислены в статьях 173-176, 187 ТК РФ:

- Оплата дополнительного отпуска, предоставляемого при обучении.

- Компенсация транспортных расходов, связанных с проездом в учебное учреждение.

- За работником остается его средняя зарплата.

Каждая операция, связанная с оформлением и оплатой обучения, должна быть подтверждена первичной документацией (часть 1 статьи 9 ФЗ №402). Также необходимо подтвердить факт того, что образовательная услуга была получена. Для этого подходит акт, на котором ставит подписи работодатель и представитель учебного учреждения. Главное требование к подтверждающему документу –наличие всех реквизитов. Подтверждением оказания услуги являются документы об образовании. К примеру, диплом.

Какие суммы компенсировать (выплатить) работнику, с которым заключен ученический договор?

Правила и особенности отработки за обучение

ВАЖНО! Образец приказа о направлении на обучение от КонсультантПлюс доступен по ссылке

Оплата обучения – своеобразная инвестиция работодателя. То есть, руководитель рассчитывает получить бонусы с данной операции в перспективе. Это вовсе не проявление альтруизма работодателя.

Однако легко представима ситуация, в которой руководитель вкладывается, но ничего не получает из-за неблагодарного сотрудника. Работник, после прохождения обучения, вполне может уволиться и устроиться в другую компанию с обновленным за чужой счет профессиональным багажом. Как этого не допустить? Работодатель может указать в договоре обязанность отработки за обучение. То есть, сотрудник, повысивший свою квалификацию за счет компании, не может просто так уйти. Он обязуется отработать определенный срок. Возможность постановки такого условия оговорена в статье 197 и 199 ТК.

Если сотрудник отказывается от обязательной отработки, он обязан возместить расходы работодателя на оплату образовательной услуги.

Данное правило прописано в статьях 207 и 249 ТК РФ. Для защиты своих интересов руководитель должен правильно оформить соглашение с сотрудником.

Юридическое оформление отработки

Руководитель не может обязать сотрудника отрабатывать свои расходы на основании одного лишь приказа о направлении служащего на обучение. Для этого понадобится указать условие отработки в одном из следующих документов:

- Трудовом договоре.

- Дополнительном соглашении.

- Ученическом договоре.

В документе обязательно нужно указать следующую информацию:

- Специальность или направление обучения.

- Сроки и стоимость образовательной услуги.

- Обязанность отработки или компенсации расходов работодателя.

Срок отработки определяется в индивидуальном порядке. Он может составлять как несколько месяцев, так и несколько лет. Все зависит от договоренностей между руководителем и сотрудником. Обычно срок определяется на основании следующих факторов:

- Стоимости образовательной услуги.

- Ценности получаемых знаний.

- Продолжительности обучения.

Сроки обязательно фиксируются в соглашении между сторонами.

Особенности взыскания расходов с сотрудника при увольнении

С сотрудника можно взыскать расходы за предоставленную ранее образовательную услугу только в том случае, если он увольняется по неуважительной причине. Данное правило оговорено статьями 207 и 249 ТК РФ. Однако в законе не уточнены причины, которые могут считаться уважительными или неуважительными. Данные нюансы определяются на основании существующей судебной практики. К примеру, уважительными причинами увольнения считаются:

- Сокращение штата.

- Работник получил медицинское заключение, по которому он не может продолжать работать на прежней должности, но работодатель не может предоставить подходящую должность.

- Призыв работника на военную службу.

Неуважительная причина в данном контексте – самовольная инициатива работника или его виновные действия.

Учет расходов на обучение

Расходы на обучение принимаются к налоговому учету на основании статьи 264 НК. Однако их учет выполняется только при выполнении некоторых условий (Письмо Минфина от 23 марта 2009 года):

- Образовательная услуга оплачивается в интересах компании, такие расходы экономически целесообразны.

- Сотрудник проходит обучение в компании со всеми необходимыми лицензиями.

- Служащий работает на основании трудового договора.

Для учета важно подтвердить все затраты на обучение. Для этого понадобятся следующие документы (Письмо Минфина от 9 ноября 2012 года):

- Договор с учебным учреждением.

- Приказ руководителя о направлении служащего на учебу.

- Образовательная программа, в которой прописано количество учебных часов.

- Акт об оказании образовательной услуги.

- Копия документа о прохождении обучения (к примеру, аттестат).

ВАЖНО! Если обучение сотрудника не сулит компании экономическую прибыль, проводится в интересах самого работника, то сопутствующие расходы не учитываются при расчете налога на прибыль. То есть уменьшить налогооблагаемую базу не получится.

Для снижения налогооблагаемой базы важно доказать две вещи: экономическую выгоду предприятия от обучения работника и связь образовательной услуги и деятельности компании. К примеру, если организация занимается грузоперевозками, а сотрудник направляется на обучение макияжу, такие расходы на налогооблагаемую базу не повлияют.

Анна Кеменова, менеджер,

Департамент

налогового и юридического

консультирования

Диана Марфицына, старший консультант,

Департамент

налогового и юридического

консультирования

В статье рассмотрены вопросы принятия указанных расходов к вычету для целей налога на прибыль, необходимости удержания налога на доходы физических лиц (далее — НДФЛ) и уплаты страховых взносов, а также даны практические рекомендации по структурированию компенсационного пакета иностранного сотрудника.

Налог на прибыль

В главе 25 «Налог на прибыль организаций» НК РФ расходы на оплату обучения детей иностранных сотрудников прямо не поименованы как расходы, которые можно учесть для целей налога на прибыль.

Минфин России в своём письме от N /1/68362 пришел к выводу, что подобные расходы налогоплательщика направлены на удовлетворение потребностей иностранного сотрудника и, соответственно, не могут быть учтены в составе расходов, связанных с производством и реализацией. При этом, ссылаясь на положения ст. 131 ТК РФ и ст. 255 НК РФ, Минфин России указал, что если указанные выплаты предусмотрены трудовым и (или) коллективным договором, то они могут быть учтены в качестве оплаты труда в натуральной форме в размере, не превышающем 20% от суммы заработной платы работника (Письмо Минфина России от N /1/835).

На практике суды принимают сторону налогоплательщика и признают обоснованным вычет указанных расходов для целей налога на прибыль в полном объеме (согласно Постановлению ФАС Московского округа от /), если расходы на обучение детей иностранных работников

предусмотрены трудовыми договорами;

направлены на стимулирование трудовой деятельности иностранных работников и создание благоприятных условий для членов их семей.

Соответственно, несмотря на наличие положительной судебной практики, в случае принятия указанных расходов для целей исчисления налога на прибыль, нельзя исключить риск спора с налоговым органом об экономической обоснованности данных расходов, поскольку дети иностранных сотрудников не являются работниками самого налогоплательщика.

Во избежание споров с налоговыми органами можно закрепить обязанность работодателя компенсировать расходы на обучение детей иностранного сотрудника в трудовом договоре.

В соответствии с п. 21 ст. 217 НК РФ от обложения НДФЛ освобождаются суммы оплаты за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских образовательных учреждениях, имеющих соответствующую лицензию, либо иностранных образовательных учреждениях, имеющих соответствующий статус. При этом в указанной норме не уточняется следующее:

распространяется ли освобождение от НДФЛ на случаи, когда производится оплата обучения детей налогоплательщика, а также

связано ли освобождение от налогообложения суммы платы за обучение налогоплательщика с наличием трудовых отношений между организацией, оплачивающей обучение, и обучающимся лицом.

Кроме того, в силу положений пункта 1 статьи 207 НК РФ, обязанность по уплате НДФЛ обусловлена фактом получения доходов, облагаемых соответствующим налогом, и не зависит от возраста налогоплательщика. Это подтверждается также разъяснениями Минфина России (Письмо Минфина России от N /54905).

При этом в соответствии с разъяснениями Минфина России (Письма Минфина России от N /6694, от N /53509), суммы оплаты организацией стоимости обучения как сотрудников, так и детей сотрудников в образовательных учреждениях не подлежат обложению НДФЛ. Для этого российские образовательные учреждения должны иметь соответствующую лицензию, а статус иностранной организации в качестве образовательного учреждения должен подтверждаться документами, предусмотренными законодательством соответствующего иностранного государства. В случае, если образовательное учреждение, в котором обучаются дети иностранного сотрудника, не имеет указанной лицензии или статуса, риск доначисления НДФЛ может возрасти.

Сложившаяся судебная практика по вопросу обложения НДФЛ сумм оплаты обучения детей иностранных сотрудников отсутствует.

Существующие положения налогового законодательства и разъяснения финансовых органов позволяют не удерживать НДФЛ с сумм компенсации расходов на образование детей иностранного работника. Однако в отсутствие сложившейся судебной практики мы не можем исключить вероятность того, что налоговый орган может оспорить такой подход.

Вместе с тем, при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение социальных налоговых вычетов. К таким вычетам, в частности, относятся суммы, уплаченные за обучение своих детей в возрасте до 24 лет, () за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях, — в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (Пп. 2 п.1 ст. 219 НК РФ).

То есть, если на сумму компенсации расходов на образование детей увеличивается оклад иностранного сотрудника, то в последствии такой сотрудник может заявить социальный налоговый вычет при подаче декларации по налогу на доходы физических лиц и получить возмещение излишне уплаченного в бюджет налога на свой счет в банке, если указанный сотрудник является российским налоговым резидентом в соответствующем налоговом периоде. Напомним, согласно п.2 ст. 207 РК РФ, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев

Страховые взносы

Общие вопросы исчисления страховых взносов были рассмотрены в предыдущей статье Общие вопросы исчисления страховых взносов были рассмотрены в предыдущей статье . Напомним, что с 1 января 2017 года вопросы исчисления и уплаты страховых взносов на обязательное пенсионное и медицинское страхование, а также на страхование на случай временной нетрудоспособности и в связи с материнством (далее — страховые взносы) регулируются положениями главы 34 «Страховые взносы» раздела XI «Страховые взносы в Российской Федерации» НК РФ (Письмо ФСС РФ от N /08–13985).

Порядок исчисления и уплаты страховых взносов может различаться в зависимости от статуса иностранных работников. В Федеральном законе от № «О правовом положении иностранных граждан в Российской Федерации» (далее — Закон N ) выделены следующие категории иностранных граждан: временно пребывающий в РФ, временно проживающий в РФ, постоянно проживающий в РФ, высококвалифицированный специалист и лицо, получившее временное убежище в РФ.

Наличие или отсутствие обязанности по исчислению и уплате страховых взносов за иностранных сотрудников, а также размер и виды подлежащих уплате страховых взносов, должны определяться с учетом конкретных обстоятельств, в том числе статуса иностранного работника.

В соответствии с п. 1 ст. 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, в частности, в рамках трудовых отношений.

Согласно официальной позиции ФСС РФ стоимость обучения в высших учебных заведениях физических лиц, не состоящих с организацией в трудовых отношениях (в том числе членов семьи работника, бывших работников ), не подлежит обложению страховыми взносами (Письмо ФСС РФ от N /08–13985).

Президиум ВАС РФ постановил, что выплаты социального характера, которые не являются стимулирующими и не зависят от квалификации сотрудника, а также сложности, качества, и условий выполнения работы не относятся к оплате труда и не признаются объектом обложения страховыми взносами (Постановления Президиума ВАС РФ от N 10905/13, от N 17744/12).

Более того, суды разъясняют, что компенсационные выплаты на оплату обучения детей работника носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ. Факт наличия трудовых отношений между работодателем и его работниками сам по себе не свидетельствует о том, что выплаты, начисляемые работникам, являются оплатой их труда. Таким образом, суды признают, что выплаты социального характера, в том числе компенсация части родительской платы за содержание ребенка в дошкольном учреждении и другие подобные выплаты не должны облагаться страховыми взносами (Постановление Арбитражного суда Центрального округа от N /2015 по делу N /2014 (Определением Верховного Суда РФ от N отказано в передаче дела N /2014 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

С учетом изложенного выше компенсации работодателем расходов иностранного сотрудника на обучение детей не подлежат обложению страховыми взносами.

При привлечении в штат иностранного работника российская может выбрать, каким способом будет производиться компенсация расходов на обучение детей иностранных сотрудников. В частности, возможны следующие варианты:

1) увеличение оклада работника, установленного в трудовом договоре, на сумму, эквивалентную стоимости обучения ребенка;

2) включение в трудовой договор с работником условия о компенсации расходов обучение детей.

В первом случае компании смогут вычитать расходы на обучение детей сотрудников, включая их в состав расходов на оплату труда при формировании налоговой базы по налогу на прибыль, однако в отношении таких выплат у работодателя возникнет дополнительная обязанность по удержанию НДФЛ и уплате страховых взносов (если они применимы). Вместе с тем, при определении налоговой базы по НДФЛ иностранный сотрудник имеет право на получение социальных налоговых вычетов на обучение (если иностранный сотрудник является российским налоговым резидентом).

Во втором случае компания не должна уплачивать НДФЛ и страховые взносы (если они применимы) с суммы такой компенсации. Однако позиция компании по налогу на прибыль будет менее однозначной. Мы полагаем, что сумму расходов на выплату компенсаций компания также сможет учесть для целей налога на прибыль. Однако, во избежание споров с налоговыми органами, компании необходимо обеспечить достаточное документальное подтверждение того обстоятельства, что компенсация расходов на обучение детей направлена на стимулирование трудовой деятельности иностранных работников и создание благоприятных условий для членов их семей и соответствующие расходы были фактически понесены и являются экономически обоснованными.

Читайте также: