Структурирование бизнеса и налоговая безопасность

Опубликовано: 18.09.2024

Кардинальный способ оптимизации НДС – не платить его вообще.

Конечно, речь не идет о покупке «бумажного» НДС, использовании «прокладок» и прочего творчества. Но когда покупатели – физические лица, не заинтересованные в получении счетов-фактур, применение УСН дает существенную налоговую выгоду и вместе с тем - признаки дробления бизнеса при превышении совокупной выручки в группе компаний в 150 млн.р. (а также численности сотрудников, площади и т.д.).

В судебной практике последних лет налогоплательщики используют аргумент в пользу структурирования бизнеса с участием нескольких «упрощенцев»: деятельность лицензируемая, принцип одна организация-одна лицензия имеет деловую цель: при осуществлении лицензируемых видов деятельности существуют риски аннулирования лицензии (п.12 ст. 20 Федерального закона от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности»), поэтому для сохранения возможности осуществления деятельности при утрате лицензии у одной организации, остальные могут продолжить деятельность.

Суды часто соглашаются с налогоплательщиками:

«Судом приняты доводы заявителя в обоснование деловой цели создания самостоятельных юридических лиц с правом на ЕНВД с целью исключения риска потери лицензируемого бизнеса в сфере фармацевтической деятельности путем регистрации новых юридических лиц» - Постановление АС Северо-Кавказского округа 11.05.2018 А53-2638/2017, сумма отбитых доначислений - 72 423 304 р.

С такой же позицией соглашается 3 ААС от 03.10.2019 по делу А74-5767/2017:

Материалами подтверждается, что создание учредителем общества Исаковым В.Н. трёх новых юридических лиц, являющихся самостоятельными налогоплательщиками, было обусловлено разумными экономическими причинами: необходимостью исключения риска потери всего лицензируемого бизнеса в сфере фармацевтической деятельности.

При этом риск для бизнеса общества существует только при ситуации, когда юридическое лицо является владельцем лицензии и осуществляет всю свою деятельность на основании выданной лицензии, а в случае разделения бизнеса на множество организаций указанный риск существенно снижается, так как приостановление деятельности одной из множества организаций не повлечёт для иных организаций неблагоприятных последствий.

Возможность получения лицензии на розничную торговлю алкогольной продукцией только организациями позволило объяснить деловую цель осуществления взаимозависимыми ООО и ИП деятельности в одних и тех же объектах стационарной торговли: «При таких обстоятельствах суд первой инстанции пришел к обоснованному выводу, что Инспекция не имела достаточных оснований присоединять выручку, полученную обществом с ограниченной ответственностью «Трио» от розничной реализации винно-водочной продукции, к выручке налогоплательщика, который в силу закона и отсутствия лицензии не вправе осуществлять данный вид деятельности». (Постановление Первого арбитражного апелляционного суда от 10.06.2020 № А43-3622/2018).

Лицензии могут объяснить и осуществление разных видов деятельности, как одной из деловых целей структурирования: «Согласно выданным лицензиям ООО «КОМУС» разрешены следующие виды работ: сбор, транспортирование, обработка, размещение отходов I-IV классов опасности, а ООО «КПВС» имеет разрешение только на сбор и транспортирование отходов. Таким образом, суды признали ошибочным вывод о том, что ООО «КОМУС» и ООО «КПВС» выполняли одну и ту же работу - разместить отходы самостоятельно ООО «КПВС» не могло из-за отсутствия полигона для размещения ТБО и отсутствия разрешения на осуществление данного вида деятельности» (Постановление АС Поволжского округа от 19.06.2020 по делу А12-20691/2018).

Но дела по дроблению бизнеса на сегодняшний день – самые сложные и неоднозначные из всех налоговых споров, поэтому ни один самый «убойный» аргумент в пользу деловых целей структурирования, также как и каждый из аргументов налоговиков в пользу получения необоснованной налоговой выгоды путем дробления, сами по себе не являются достаточными. Только совокупность доказательств определяет наличие деловых целей, необоснованность налоговой выгоды и их судебную оценку. Не исключение и аргумент о лицензировании деятельности как единственном обосновании структуры бизнеса.

Например, налогоплательщик настаивал - выделение в отдельные структуры лицензируемых и не лицензируемых видов деятельности было оправданным. Суд не соглашается: «Доводы заявителя в рассматриваемой части также не могут служить основанием для вывода о том, что создание ООО «Жилищник» имело разумный экономический смысл, поскольку доказательств осуществления вновь созданным юридическим лицом какой-либо прибыльной деятельности, кроме получения оплаты по договору с Обществом, в материалы настоящего дела не представлено» (Решение АС Тюменской Области от 11.06.2020 г. по делу № А70-19934/2019).

Аргумент налогоплательщика - общество осуществляет реализацию только алкогольной продукции в соответствии с лицензией, а предприниматель оказывает услуги общественного питания и розничную продажу пива и безалкогольных напитков (все это происходит в одном ресторане, что свойственно для южных регионов).

Суд не соглашается - доводы о том, что общество создано исключительно в целях получения лицензии на реализацию алкогольной продукции в силу требований, установленных Федеральным законом от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», и вело самостоятельную хозяйственную деятельность, обоснованно не приняты по во внимание судами, учитывая установленные обстоятельства дела (Постановление АС Северо-Кавказского округа от 22.07.2019 по делу А63-8101/2017).

Аптечная сеть указывает: обоснованием разделения фармацевтических компаний явилось лицензирование каждого юридического лица в отдельности.

Суды поддерживают налоговиков: довод апеллянта о наличии лицензий как у ООО «Аптека Атромед», так и у ООО «ЮКОН-Фарм», что, по его мнению, указывает на самостоятельное осуществление деятельности, подлежит отклонению.

В соответствии с пунктом 47 части 1 статьи 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» фармацевтическая деятельность подлежит лицензированию, порядок которого установлен в Положении о лицензировании фармацевтической деятельности, утвержденном постановлением Правительства Российской Федерации от 22.12.2011 № 1081 "О лицензировании фармацевтической деятельности"».

Следовательно, в силу части 1 статьи 49 Гражданского кодекса Российской Федерации для того, чтобы быть включенным в модель, позволяющей применять специальные налоговые режимы, учитывая необходимость наличия специальной правоспособности, то каждый из участников этой модели хозяйствования должен был получить соответствующую лицензию. В связи с чем получение лицензий как ООО «Аптека Атромед», так и ООО «ЮКОН-Фарм», не опровергает вывод суда первой инстанции о фактическом осуществлении деятельности ООО «Аптека Атромед» и ООО «ЮКОН-Фарм» как единый субъект (Постановление 18 ААС по делу №№ А76-17046/2018 от 22.07.2020 г.).

Таким образом, лицензируемый вид деятельности как аргумент для обособления субъекта предпринимательской деятельности в отдельное юридическое лицо, в том числе применяющего УСН – хорошая деловая цель, но она не может быть единственной. Структурируйте свой бизнес правильно.

Нужна помощь в реструктуризации бизнеса? Запишитесь на консультацию с экспертами "Комплаенс Решения": по бесплатному номеру горячей линии 8 800 500 21 36.

Содержание:

- Когда необходимо структурирование

- Этапы структурирования бизнес-процессов

- Что включает в себя структурирование бизнес-процессов

- В итоге структурирование позволяет

- Дополнительные преимущества структурирования бизнеса

- Оптимизация с привлечением иностранных компаний

Структурирование бизнес-процессов – один из способов оптимизации хозяйственной деятельности компании. В широком смысле под структурированием понимают изменение организации бизнеса, создание подразделений, отдельных бизнес-единиц, между которыми распределяют активы и функции. Эта процедура подойдет не только для отдельного предприятия, но и для группы компаний. В более узком смысле структурирование может подразумевать улучшение финансовой, технологической, имущественной организации бизнеса.

Для чего предприятию изменять структуру? Это процесс непростой, требующий глубокого анализа ситуации, заключения новых договоров, реорганизации рабочих схем. Однако структурирование преследует сразу несколько целей. Первая – имущественная и управленческая безопасность. Если одно из юридических лиц, входящих в организацию, обанкротится, бизнес не пострадает. Вторая цель – финансовые и налоговые преимущества. За счет распределения функций между несколькими компаниями можно добиться оптимизации налоговой базы и уменьшения выплат.

Когда необходимо структурирование:

- во время кризиса, финансовой нестабильности;

- при отсутствии или недостаточности инвестиций;

- когда возникает угроза снижения прибыли, кризиса;

- при наличии проблем со спросом на товары и услуги;

- когда управление становится технически сложным, трудоемким;

- когда возникают сложности в принятии стратегических решений;

- если необходимо провести реструктуризацию долговых обязательств;

- когда бизнес расширяется, руководство планирует выход на новый уровень доходности.

Этапы структурирования бизнес-процессов

Изменение структуры предприятия – это сложный, многоэтапный процесс. Он начинается с изучения фактического положения дел, выявления и анализа рисков, оценки сильных и слабых сторон бизнеса. Для этого специалисты могут использовать разные методики расчета финансовых показателей.

Первое, что оценивают перед началом основного процесса, – это рыночный потенциал бизнеса, его финансовые и производственные возможности, качество продукции и услуг. На этом этапе изучают материальные ресурсы, активы, а вместе с ними – кадры, персонал, который трудится на фирму.

Для каждого предприятия специалисты разрабатывают специальную процедуру структурирования. Универсальной, стандартной схемы преобразования бизнеса не существует. Потому второй этап – разработка плана оптимизации на основе полученной информации. Специалисты создают модель, как должна преобразиться структура компании, какие необходимо создать связи, финансовые и товарные потоки.

Третий этап – это реализации созданной модели. План претворяют в жизнь, создавая новые предприятия или преобразуя имеющие бизнес-единицы. Имущество и персонал перераспределяют между ними, подписывают новые договора.

Что включает в себя структурирование бизнес-процессов:

- корректное разделение финансовых потоков;

- исключение дублирования функций разными подразделениями;

- ликвидация нерентабельных предприятий;

- диверсификация капитала, внесение необходимых изменений в учредительные документы, чтобы контроль бизнеса оставался у собственников (учредителей).

В итоге структурирование позволяет:

- снизить затраты;

- повысить рентабельность производства;

- сократить производственный цикл;

- повысить качество выпускаемой продукции;

- уменьшить технологические потери, количество операций, перемещений;

- снизить количество управленческих ошибок;

- сократить численность персонала;

- улучшить исполнительскую дисциплину;

- повысить общую эффективность компании.

Дополнительные преимущества структурирования бизнеса

Кроме уже перечисленных плюсов есть дополнительные выгоды от изменения структуры компании. Одна из них – повышение эффективности производственных процессов. Оно происходит за счет оптимизации управления, четкого распределения организационных функций. Заодно, преобразуя компанию, исключают неэффективные бизнес-процессы.

Разумеется, после изменения структуры повышается имущественная и управленческая безопасность компании. Бизнес меняют так, чтобы снизить риски и уменьшить последствия в случае их наступления. Тем не менее, новые юридические лица продолжают действовать как единый слаженный механизм, поскольку между ними заключены соответствующие договора и налажено управление.

Одно из ключевых преимуществ изменения структуры предприятия – это снижение налоговой нагрузки. Обязательные выплаты уменьшаются, поскольку можно использовать разные системы налогообложения. Обратите внимание, что речь идет исключительно о легальных, предусмотренных законом методах уменьшения налоговой базы.

Оптимизация с привлечением иностранных компаний

Многие собственники бизнеса также предпочитают применить международное структурирование бизнес-процессов. Оно преследует по сути те же задачи, что и оптимизация на территории одного государства:

- привлечение инвестиций;

- оптимизация налоговой базы;

- эффективное проведение международных операций;

- накопление активов в иностранных банках.

Руководителей беспокоит, не возникнет ли у контролирующих органов вопросов и претензий к бизнесу после структурирования бизнес-процессов. Претензии действительно могут возникнуть, но только в случае незаконного использования специальных налоговых режимов. Помощь квалифицированных юристов помогает избежать этих проблем.

Это же справедливо и по отношению к международным договорам. У властей не будет претензий, если все процессы будут организованы грамотно, при участии юристов. Тем не менее, следует избегать заведомо сомнительных действий вроде таких, которые подходят под следующее описание: присоединение убыточных компаний ради уклонения от налогов и схемы с займами, нацеленные на незаконное получение выгоды.

Итак, вы задумались о совершенствовании системы (или как мы ее называем - архитектуры) налоговой безопасности. Сначала определимся с понятиями, ведь вам привычнее слышать о налоговой оптимизации. В чем разница?

Все очень просто. Налоговая безопасность - это налоговая оптимизация с управляемыми рисками. А что значит «управляемыми»? Это еще проще!

Мысленно представьте две группы людей, одна из которых по странному стечению обстоятельств (жизнь - непредсказуемая штука!) убегает, а вторая - ее догоняет. Причем угрожая первым тяжелыми предметами. Спрашивается: кому достанется больше всего? Конечно последним! То же самое и с налоговыми рисками: бежать первым (совсем не рисковать) опасно тем, что рынок вас выдавит, а последним - тем, что система государственного контроля при пособничестве конкурентов вас «подрежет».

Итого: управляемые риски - это когда не первый и не последний.

Основной инструмент налоговой оптимизации, позволяющий получить комфортные налоговые последствия при контролируемом уровне налоговых, имущественных рисков и угроз личной безопасности, является построение группы компаний на основе уникальной комбинации договорных инструментов и налоговых режимов в рамках такой группы компаний. Кроме того, вероятно, нам не избежать и выбора адекватных организационно-правовых форм для каждого субъекта и определения состава их собственников (акционеров, участников), что в конечном счете также влияет и на возможность применения специальных налоговых режимов.

Любые договорные конструкции, в свою очередь, опосредуют основные бизнес-процессы, создающие добавленную стоимость, то есть то, что своим результатом имеет получение прибыли. Свои коррективы вносят отношения с внешней средой (мы обязаны учесть как ее возможности, так и изменчивость и агрессивность), а также сотрудники и клиенты (с их возможностями и потребностями).

Совершенно очевидно, что бизнес-процессы требуют управления, точнее принятия управленческих решений и последующего контроля. Поскольку это - прерогатива (а также обязанность) топ-менеджмента, постольку процесс этот носит ярко выраженный субъективный характер. Таким образом, нас будет интересовать степень централизованности / де- централизованности системы управления, как одна из ключевых характеристик для определения степени самостоятельности каждого субъекта в группе компаний.

В этих трех постулатах кроется главный минус традиционного подхода к налоговой оптимизации, когда для внешнего наблюдателя «рисуется» некая схема, а в жизни все происходит иначе. Здесь топ-менеджмент и собственник объективно утрачивают часть контроля ввиду того, что не только официальная отчетность, но и весь первичный документооборот не отражают реальных процессов в бизнесе. Это в свою очередь систему контроля превращает в систему «доверия» менеджменту среднего уровня, а тот все более комфортно чувствует себя в «мутной воде», в которой расцветают такие водоросли как работа на сторону (иногда и на конкурентов), открытие параллельного бизнеса, бесконечные откаты в отношениях с контрагентами.

Но и это еще не все. Не хватает такого компонента как «интерес собственника». В конечном счете он меняет свое время и энергию на нечто, представляющее для него ценность. Это обуславливает связь между фигурой собственника (и его интересами) и теми бизнес-процессами, которые порождают налоговые последствия.

Два финальных компонента:

- необходимость обеспечения безопасного и одновременно удобного использования имущества, задействованного в процессе создания добавленной стоимости;

- а также обеспечение баланса интересов между:

А) Собственником и руководителем бизнеса (управленцем); Б) Между бизнесом и внешними агрессорами (контролирующие органы, «административный ресурс», захватчики, конкуренты).

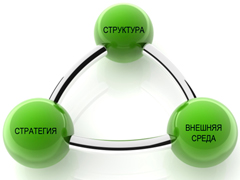

Все вышеперечисленное вот так выглядит схематично. Ткните пальчиком в ключевой элемент! Правильно, главное - это бизнес-процессы. Все остальное - следствие.

Здесь есть смысл напомнить о непременном условии развития любого бизнеса: сбалансированность между собой трех составляющих.

Стратегия бизнеса (то есть та глобальная цель, ради которой бизнес создан и существует. и это, между прочим, не извлечение прибыли) должна быть согласована с внешней средой (то есть теми возможностями и угрозами, которые она несет с собой).

И все это подкрепляется структурой бизнеса (состоящей из людей, финансовых ресурсов и информации), адекватной как стратегии, так и внешней среде.

И вот в рамках определения этого баланса, в рамках формирования адекватной структуры бизнеса мы можем подложить те правовые средства, договорные конструкции и инструменты, которые, ко всему прочему, определят также максимально комфортные налоговые последствия, с учетом вопросов, которые касаются непосредственно уже не налогов, а имущественной и управленческой безопасности.

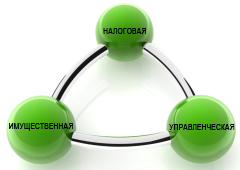

Если за основу взять средний бизнес (это от 100 млн. до 1,5 млрд.р. оборотов в год), то к типичным вопросам управленческой безопасности бизнеса, которые возможно решить при структурировании и построении новой модели бизнеса мы относим:

1) Желание собственника абстрагироваться от операционной деятельности и выйти на «стратегический уровень»;

2) Любая степень децентрализации (часто как следствие выхода на «стратегический уровень» и возрастающей потребности в делегировании полномочий с сохранением управляемости бизнеса);

3) Прозрачность бизнеса (опять же, чем дальше собственник от принятия непосредственных рутинных решений, тем менее прозрачен для него бизнес);

4) Лаконичность структуры как условие управляемости бизнесом;

5) Ликвидация номинальности в структуре управленцев (не те номиналы, конечно, кто паспорта теряют. имеется ввиду ликвидация номинальных директоров, которые образуются вследствие непродуманного дробления бизнеса с одновременным желанием скрыть взаимозависимость новых субъектов);

7) Слияние с другими бизнесами и перераспределение долей при изменении состава собственников;

8) Гарантии наследников.

Говоря об имущественной безопасности бизнеса, необходимо отметить следующие взаимоувязанные с налоговой безопасностью проблемы, с которыми может столкнуться собственник:

1) Административное давление, сопряженное с попыткой повлиять на отчуждение имущества (известная проблема в России, особенно при смене руководителя субъекта области, края или республики);

2) Ликвидация угрозы захвата;

3) Владение и использование имущества накопленного совместно несколькими партнерами;

4) Преодоление вопросов, связанных с родственными и семейными отношениями (бракоразводный процесс, скажем, и так малоприятное мероприятие, а если еще в этот момент возникнет необходимость в отчуждении доли в бизнесе или бизнес-имущества, которое попало в разряд спорного?);

5) Обеспечение целостности ключевого имущественного комплекса при агрессивной внешней среде (например возможное давление кредиторов);

6) Желание привлечь инвестора или стороннее финансирование;

7) Обеспечение возможности реинвестирования (включая параллельные новые бизнес-проекты).

Кроме того, структура бизнеса должна позволять максимально безопасным образом удовлетворять финансовый интерес собственника (-ов), а также должна учитывать следующие обстоятельства:

1) Функциональное разделение собственников (из серии кто и за что в бизнесе отвечает);

2) Совместное принятие решений без ущерба бизнес-процессам (бесконечная «рулежка» несогласных между собой со-собственников может парализовать бизнес);

3) Совместный контроль за бизнесом и друг другом на паритетных и «джентельменских» началах (и желательно с юридическим закреплением этих «начал»);

4) Безопасное получение доходов.

Для наглядности приводим и перечень причин для конфликтов, с которыми мы сталкивались чаще всего:

1) Желание одного из собственников (которые могут быть и близкими родственниками) получить бОльший контроль над бизнесом;

2) Разногласия по поводу будущего развития компании;

3) Особенности личных отношений;

4) Неадекватная угроза кого-либо из партнеров на внешние угрозы.

Надеемся, что теперь для Вас очевидно: увязка всех вышеперечисленных обстоятельств управленческой и имущественной безопасности с инструментами налоговой оптимизации будет иметь своим результатом эффект синергии - лаконичную структуру бизнеса с потенциалом для дальнейшего развития и управляемыми налоговыми рисками. Заманчиво, не правда ли?

Завершая эту тему, еще раз обращаем Ваше внимание.

Построение системы налоговой, имущественной и управленческой безопасности бизнеса можно сравнить с возведением крепости. Конечно, любую крепость можно взять штурмом, но. От этого крепости не стали строить реже. Уместна здесь метафора с тремя одинаковыми авто на неохраняемой ночной парковке. Один автомобиль оборудован электронной «кричалкой» и механической блокировкой КПП, второй - только «кричалкой», а третий - ничем не оборудован. Разумеется, любое противоугонное средство можно нейтрализовать, но, тем не менее, догадаться о том на какое авто в нашем примере будут покушаться, несложно.

Даже самую продуманную систему налоговой, имущественной и управленческой безопасности можно взломать, наша задача сделать все, чтобы усилия и ресурсы, которые необходимо потратить на «взлом», были неадекватны достигнутой цели.

9.30 – 10.00

10.00 – 10.45

Как налоговый контроль становится тотальным

- Чтобы выжить: как удержать финансовые показатели и не разориться на налогах

- Откуда налоговые органы узнают о нас всё. Остались ли для ФНС «слепые зоны»?

- Инсайдерская информация из ФНС: как налоговики будут собирать о нас информацию в будущем

- Когда старые схемы по уходу от налогов окончательно перестанут работать. И что приходит им на смену

Павел Гагарин -международный финансовый эксперт и инвестор, основатель и председатель совета директоров АКГ «Градиент Альфа», член Генерального совета «Деловой России», эксперт Налогового совета Торгово-промышленной палаты России

10.45 – 12.00

Принципы безопасного структурирования и налогового планирования в холдинге

- Налоговое планирование 2020: новые возможности и ограничения. Новые правила реструктуризации, изменение границ для спецрежимов, окончание срока безналоговой легализации активов – как последние изменения в НК повлияют на налоги компаний и холдингов.

- От признаков дробления к безопасному структурированию бизнеса. Решения по минимизации рисков на примере бизнес-кейсов

- Безопасное разделение или укрупнение бизнеса – что выбрать. Разбираем на практике.

- Методика выбора элементов структурирования: ООО или ИП преимущества и недостатки каждого в налоговом планировании.

- Выбор налогового режима для компаний холдинга: ОСНО, УСН или патент. Последствия недальновидного применения низконалоговых режимов.

Татьяна Ильинова — руководитель Департамента аудита АКГ «Градиент Альфа», эксперт Налогового совета Торгово-промышленной палаты России

12.00 – 12.20

Кофе-брейк

12.20 – 13.20

Скрытое владение бизнесом и владельческий контроль

- Зачем собственнику прятаться

- Инструменты скрытого владения:

- АО;

- корпоративный договор;

- опцион на продажу доли;

- залог долей/акций;

- перекрестное владение;

- хозяйственное партнерство;

- инвестиционное товарищество.

- Модели, обеспечивающие защиту интересов собственников

- Риски потери контроля как обратная сторона скрытого владения.

- Механизмы, обеспечивающие владельческий и оперативный контроль.

- Роль скрытого владения в налоговом планировании и налоговой безопасности

- Типичные ошибки при построении структуры владения. Как их избежать

Роман Самилло -эксперт по налогам «Деловой России» и АКГ «Градиент Альфа»

13.20 – 14.00

Налоговое планирование и безналоговая передача имущества: простые и сложные решения

- Безналоговая передача имущества и передача имущества со сниженной налоговой нагрузкой. Как выбрать инструменты и способы передачи. Ключевые особенности, риски, ограничения, налоговые и правовые последствия

- вклад в УК

- вклад в имущество

- реорганизация в форме выделения

Лариса Рассказова — эксперт по финансам «Деловой России», финансовый директор «Градиент Альфа Инвестментс Групп»

14.00 – 15.00

Ликвидация бизнеса: как можно и как нельзя

- Почему закрыть компанию стало сложнее, чем открыть новую. Что будет дальше.

- Запретные способы закрытия бизнеса: переоформление на номиналов, вывод бизнеса в офшор и другие опасные схемы.

- Кто в ответе, если схему раскроют.

- Легальные способы закрытия бизнеса: несколько безопасных и проверенных вариантов.

- Главное о субсидиарной ответственности.

- Антиотмывочный закон №115-ФЗ. Как не попасть в «черный список» банков.

- Платформа «Know your customer» ЦБ.

Татьяна Гераскина — эксперт по управлению налоговыми и правовыми рисками

АКГ «Градиент Альфа»

Индивидуальные консультации. Неформальное общение

Узнайте подробности и зарегистрируйтесь здесь

«Градиент Альфа» - это оптимизация издержек и минимизация рисков Вашего бизнеса, повышение его эффективности и инвестиционной привлекательности.

- О нас

- Эксперты

- Благотворительность

- Градиент Альфа в СМИ

- События

- Контакты

- Карта сайта

- Логистика

- Бухгалтерия

- Аудит

- Консалтинг

- Оценка активов

- Медиация

- Аутсорсинг ВЭД

+7 (495) 740-12-64

Наш e-mail

115280, Россия,

г. Москва,

1-й Автозаводский

проезд, дом 4, к. 1

Мы обещаем высылать вам только самые полезные материалы и не чаще, чем 2 раза в месяц. В любой момент вы сможете отписаться от нашей рассылки.

CC BY

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Муравлева Татьяна Виталиевна

Представленная статья посвящена вопросам налоговой безопасности малого бизнеса. В ней представлены внутренние и внешние риски малого предприятия. Особый акцент сделан на налоговых рисках , их значении и мерах их предотвращения. В статье определено место налоговой безопасности в системе экономической безопасности малого бизнеса, даны конкретные рекомендации.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Муравлева Татьяна Виталиевна

TAX SECURITY AS A COMPONENT OF ECONOMIC SECURITY OF SMALL BUSINESS

The article deals with the problems of tax security for small businesses. The author discusses the internal and external risks of a small enterprise. Particular attention is given to tax risks , their signifi cance and measures to prevent them. The article defi nes the role of tax security in the system of economic security of small businesses and presents relevant tax recommendations.

Текст научной работы на тему «Налоговая безопасность как составная часть экономической безопасности малого бизнеса»

МЕНЕДЖМЕНТ КАЧЕСТВА И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ

НАЛОГОВАЯ БЕЗОПАСНОСТЬ КАК СОСТАВНАЯ ЧАСТЬ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ МАЛОГО БИЗНЕСА

TAX SECURITY AS A COMPONENT OF ECONOMIC SECURITY OF SMALL BUSINESS

Муравлева Татьяна Виталиевна

Muravleva Tatyana Vitalievna

доктор экономических наук, профессор, декан факультета финансов и учета, профессор кафедры налогов и налогообложения, Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова, Саратов

PhD (Economics), professor, dean of the faculty of finance and accounting, professor of the department of taxes and tax management, Saratov socioeconomic institute (branch) of Plekhanov Russian University of Economics, Saratov

Представленная статья посвящена вопросам налоговой безопасности малого бизнеса. В ней представлены внутренние и внешние риски малого предприятия. Особый акцент сделан на налоговых рисках, их значении и мерах их предотвращения. В статье определено место налоговой безопасности в системе экономической безопасности малого бизнеса, даны конкретные рекомендации.

Ключевые слова: безопасность, предприниматель, экономика, налоги, режимы, риски.

The article deals with the problems of tax security for small businesses. The author discusses the internal and external risks of a small enterprise. Particular attention is given to tax risks, their significance and measures to prevent them. The article defines the role of tax security in the system of economic security of small businesses and presents relevant tax recommendations.

Keywords: security, entrepreneur, economy, taxes, regimes, risks.

В последние годы все больше внимания уделяется экономической безопасности. Это понятие всеобъемлющее и охватывает практически все сферы и отрасли государственной деятельности и организации, хотя чаще всего

речь идет в контексте развития информационных технологий и развития крупных фирм. В тоже время огромнейший сектор экономики, относящийся к так называемому малому бизнесу, как правило, остается за «за бортом»

исследований по данному направлению. Сейчас малый бизнес является неотъемлемой и важной частью рыночной экономики, он играет специфическую роль и выполняет определенные экономические функции, которые способствуют экономическому и социальному развитию страны.

По данным Федеральной службы государственной статистики, по состоянию на 1 января 2017 г. в Российской Федерации действовало 2 770 562 малых предприятий (включая микропредприятия), и на них трудилось более 11 миллионов человек [3]. Плюс на эту же дату зарегистрировано более 5,6 миллионов индивидуальных предпринимателей. Это свидетельствует о высокой роли данного сектора экономики. Однако очевидна негативная тенденция резкого сокращения количества малых предприятий и, соответственно, снижение удельного веса населения, занятого в данном секторе. Так, только за последние восемь лет численность занятых в малом бизнесе сократилась с 8 314 тысяч человек до 5 682,4, то есть практически на 40 %. (см. ниже).

За этими цифрами стоит благополучие людей, вынужденных искать новую работу, коренным образом менять свою жизнь, но в таком масштабе этот вопрос уже выходит за границы личного и приобретает государственные масштабы. Поэтому резкий отток из сферы малого бизнеса становится большой социальной, экономической и политической проблемой, которую необходимо решать на государственном уровне.

Сектор малого предпринимательства является наиболее неустойчивым к колебаниям экономики, воздействиям внешних эффектов, агрессивной конкуренции со стороны более крупных организаций. Именно для сектора малого предпринимательства вопросы экономической безопасно стоят особенно остро. В то же время, как уже отмечалось ранее, именно экономической безопасности малого бизнеса должного внимания не уде -ляется, и в научной литературе практически отсутствуют исследования по этому направлению.

Экономическая безопасность малого бизнеса представляет собой совокупность внутренних и внешних условий, благоприятствующих эффективному динамическому росту малого бизнеса, способности малого бизнеса адаптироваться к изменяющимся условиям, обеспечивающим конкурентоспособность, гарантирующим защиту от различного рода угроз и потерь. Понятие экономической безопасности малого предприятия тесно связано с понятием экономических рисков. Выявив основные экономические риски малого предприятия можно разработать меры по их снижению и предотвращению, обеспечив экономическую безопасности.

Риски малого бизнеса можно разделить на внешние и внутренние.

К внешним рискам можно отнести:

• риски изменения законодательства;

9000,0 8000,0 7000,0 6000,0 5000,0 4000,0 3000,0 2000,0 1000,0 0,0

Динамика численности населения, занятого в малом бизнесе

Экономическая безопасность и качество. 2018. № 1 (30)

• риски, связанные с поставщиками и покупателями;

• риски природных катаклизмов;

• прочие виды рисков.

К внутренним рискам можно отнести:

• риски «человеческого фактора»;

• прочие виды рисков.

Каждый из представленных видов риска весьма существенен и способен привести к краху малого предприятия или потери бизнеса для индивидуального предпринимателя. Однако по масштабу, охвату и степени критичности риски разнятся. Отток из этой сферы экономики был связан с экономическими, а во многом с налоговыми рисками.

Так, повышение ставок страховых взносов по обязательному социальному страхованию в 2013 г. привело к повальному закрытию предприятий малого бизнеса. С 1 января 2013 г. размер отчислений в страховые фонды для индивидуальных предпринимателей увеличился с 13 до 32 тысяч рублей. Одновременно малые предприятия оказались перед необходимостью вести полноценный бухгалтерский учет (вместо практиковавшихся ранее упрощенных схем). Поправки к закону о бухгалтерском деле, которые бы установили градацию для предпринимателей и предприятий с разным уровнем дохода, были разработаны еще осенью 2012 г. Однако процесс их принятия затянулся, а закон тем временем вступил в силу. В результате за январь - февраль 2013 г., по различным данным, ликвидировали свой бизнес от 140 до 200 тысяч индивидуальных предпринимателей страны [1].

Внешние налоговые риски для малого предприятия или индивидуального предпринимателя грозят отменой того или иного налогового режима, введением или отменой налоговых санкций, льгот, форм отчетности и изменением порядка проведения налогового контроля.

Внутренние налоговые риски связаны с ошибками выбора той или иной системы налогообложения, правильностью налоговых

расчетов, своевременностью предоставления налоговой отчетности и уплаты налогов.

Под налоговой безопасностью малого бизнеса можно понимать такое функционирование предприятия малого бизнеса (деятельность индивидуального предпринимателя), при котором поддерживаются высокие темпы выручки по сравнению с темпами роста налоговых платежей в условиях финансовой надежности и устойчивости в результате минимизации налоговых рисков.

Аксиомой налоговой безопасности малого бизнеса является осуществление финансово-хозяйственной деятельности в соответствии с законодательством Российской Федерации. Но это не противоречит праву налогоплательщика в полной мере максимально использовать все возможные налоговые льготы и преференции, предоставленные налоговым законодательством, выбирать наиболее оптимальный налоговый режим, правильно выстраивать налоговую политику предприятия.

Основная проблема обеспечения налоговой безопасности малого бизнеса заключается в наличии противоречия между важностью выбора оптимальной системы налогообложения и отсутствием высококвалифицированных кадров.

В настоящее время государство ведет мероприятия по повышению комфортности осуществления малым бизнесом хозяйственной деятельности, которые в определенной степени проявляются при применении специальных налоговых режимов (СНР). В частности, такие СНР, как система налогообложения в виде единого налога на вмененный доход, патентная система налогообложения, упрощенная система налогообложения, единый сельскохозяйственный налог были созданы с целью сокращения размеров налоговых платежей субъектов малого бизнеса, а также для упрощения расчета и уплаты единого налога при применении специальных налоговых режимов. Все они являются добровольными. Кроме того, упрощенная система налогообложения предполагает выбор объекта налогообложения: доходы или доходы, уменьшенные на сумму произведенных расходов.

Правильность выбора во многом обеспечивает финансовую успешность ведения бизнеса. Универсального рецепта оптимального варианта налогообложения нет. Финансовая эффективность применения того или иного режима зависит от вида деятельности хозяйствующего

субъекта, наличия или отсутствия наемных работников, наличия документально подтвержденных затрат и особенностей местного законодательства.

Наибольший удельный вес в структуре малого бизнеса занимают индивидуальные предприниматели и предприятия микробизнеса с численностью до 15 человек. Малое количество сотрудников предполагает универсальность и работы не очень высокую профилиза-цию. Как правило, в штат сотрудников обычно бухгалтер или финансист не входят. Это создает трудности не только при выборе оптимального режима налогообложения, но и в решении текущих финансовых задач.

Применение специальных налоговых режимов уже само по себе способствует повышению налоговой безопасности. Так как в большинстве случаев применение специальных налоговых режимов предполагает упрощенную форму учета доходов и расходов, а в некоторых случаях даже этого не требуется, то это сводит налоговый риск к минимуму. Но только применения специальных режимов в целях обеспечения налоговой безопасности малого бизнеса явно недостаточно. Нужна целая система мер, направленных на повышение налоговой безопасности малого бизнеса.

Для повышения уровня налоговой безопасности налогоплательщику-представителю

малого бизнеса необходимо соблюдать следующие правила:

• при возникновении спорного вопроса или сомнения в правильности оформления той или иной операции необходимо прибегать к профессиональной консультации;

• просчитывать финансовые последствия каждой операции с учетом финансового риска;

• оптимизировать затраты предприятия с позиции налогового учета;

• использование всех возможных налоговых льгот;

• экономия ресурсов за счет построения и применения удобной модели ведения налогового учета;

• применение автоматизированной системы налогового учета;

• осуществление внутреннего налогового аудита.

Было бы целесообразно и логично создание на государственном или региональном уровнях программы повышения финансовой грамотности для представителей малого бизнеса. Данная программа бы во многом обеспечила повышение налоговой и экономической безопасности малого бизнеса, а в конечном итоге способствовала бы не только приостановлению падания, но и росту числа малых предприятий, росту занятости в малом бизнесе и экономическому росту страны в целом.

Библиографический список (References)

1. Муравлева Т.В. Повышение налоговой грамотности населения как вектор развития налоговой системы // Инновационное развитие экономики. 2016. №3 (33). Ч. I.

2. Муравлева Т.В. Проблемы развития налоговой грамотности в России. Методология современной науки : сб. науч. ст. Донецк : Знание, 2014.

Читайте также: