Структура фнс россии 2020 схема

Опубликовано: 16.05.2024

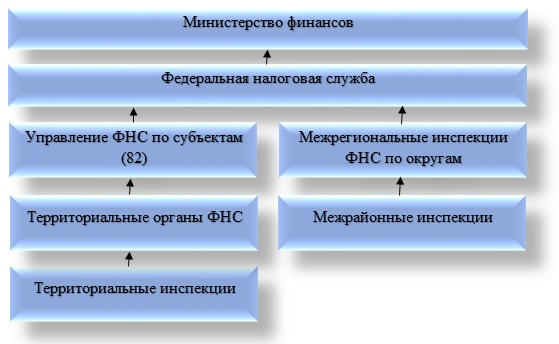

Рис. 1. Система и структура налоговых органов РФ.

Свои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Специализированные межрегиональные инспекции ФНС России создаются в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на федеральном уровне. Специализированные межрегиональные инспекции ФНС России подчиняются непосредственно ФНС России. Межрегиональные инспекции ФНС России создаются по отраслевому принципу. Каждая такая инспекция осуществляет налоговое администрирование крупнейших налогоплательщиков только в одной из отраслей хозяйственной деятельности.

Межрегиональные инспекции ФНС России по федеральному округу созданы для:

– осуществления взаимодействия ФНС России с полномочным представителем Президента РФ в федеральном округе по вопросам, отнесенным к ее компетенции;

– проверки эффективности работы управлений ФНС России по субъектам РФ по обеспечению полного, своевременного, правильного исчисления и внесения налогов и других обязательных платежей в соответствующие бюджеты и государственные внебюджетные фонды;

– осуществления в пределах своей компетенции финансового контроля за деятельностью территориальных налоговых органов, федеральных государственных унитарных предприятий и учреждений, находящихся в ведении ФНС России, на территории соответствующего субъекта РФ, входящего в федеральный округ.

Управления ФНС России по субъектам РФ представляют собой элемент системы налоговых органов регионального уровня. Первоочередными задачами УФНС России являются организационно-методическое обеспечение налогового контроля, руководство нижестоящими налоговыми органами, координация их деятельности, а также обобщение и анализ результатов деятельности нижестоящих налоговых органов. Проверки налогоплательщиков проводятся УФНС России преимущественно в порядке контроля за деятельностью нижестоящих налоговых органов, а налоговое администрирование в полном объеме осуществляется только в отношении крупнейших налогоплательщиков и только в том случае, если для этих целей не создаются специализированные межрайонные инспекции ФНС России.

Специализированные межрайонные инспекции ФНС России (ИФНС) создаются, как правило, в целях осуществления налогового контроля за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне. Специализированные межрайонные ИФНС России подчиняются непосредственно УФНС России по субъекту РФ и ФНС России.

Инспекция контролирует крупнейших налогоплательщиков:

– осуществляющих деятельность на территории данного субъекта РФ;

– имеющих на территории данного субъекта РФ обособленные подразделения, а также недвижимое имущество и транспортные средства, подлежащие налогообложению.

Территориальная инспекция ФНС России является основным структурным элементом системы налоговых органов РФ. Основными задачами территориальных налоговых инспекций служат:

– осуществление налогового контроля (контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей);

– осуществление контроля за соблюдением законодательства РФ о валютном регулировании и валютном контроле;

– организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

Территориальные налоговые инспекции создаются по одному муниципальному образованию (району, району в городе, городу без районного деления) или нескольким муниципальным образованиям (ИФНС России межрайонного уровня).

Права налоговых органов. По своему содержанию права, предоставленные налоговым органам, можно классифицировать следующим образом:

– права организационного характера (например, право вызывать для дачи пояснений налогоплательщиков; привлекать к проведению налоговой проверки специалистов);

– информационно-аналитические права (например, право определять расчетным путем суммы налогов, подлежащие внесению налогоплательщиками в бюджет; требовать от налогоплателыциков документы, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов);

– права контрольно-проверочного характера (например, право проводить налоговые проверки; право выемки необходимых документов);

– юрисдикционные права (например, право налагать арест на имущество налогоплательщиков; взыскивать недоимки по налогам и сборам, а также взыскивать пени; предъявлять в суды общей юрисдикции или арбитражные суды иски по выявленным фактам нарушения действующего законодательства о налогах и сборах).

В состав обязанностей налоговых органов входят:

– соблюдение законодательства о налогах и сборах;

– осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов;

– вести в установленном порядке учет организаций и физических лиц;

– бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов;

– бесплатно представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

– руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах;

– сообщать налогоплательщикам, плательщикам сборов и налоговым агентам сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему РФ;

– принимать решения о возврате или зачете сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов и направлять соответствующие поручения территориальным органам Федерального казначейства для исполнения;

– соблюдать налоговую тайну и обеспечивать ее сохранение;

– направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также налоговые уведомления, требования об уплате налога и сбора;

– представлять справки о состоянии расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа;

– осуществлять совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов;

– выдавать копии решений, принятых налоговым органом.

3.2 Состав, структура, функции, права и обязанности налоговых органов

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику.

Структура налоговых органов представлена на схеме

Министерство финансов РФ (Минфин России)

Федеральная налоговая служба (ФНС России)

Управления ФНС России по субъектам РФ

Организации в ведении ФНС России

Межрегиональные и территориальные инспекции ФНС России

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции , возложенные на ФНС России по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства в пределах компетенции налоговых органов;

- за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

- для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

- для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

- для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

- разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

- разведка, добыча, переработка, транспортировка и реализация природного газа;

- производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

- производство и реализация продукции металлургической промышленности;

- оказание транспортных услуг;

- оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

- требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

- проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

- приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

- производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

- осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

- определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

- взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

- требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

- заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

- предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

- соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

- осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

- вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

- проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

- осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

- соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы . Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

- Кратко об истории системы налогообложения в России

- Налоговая система - это. (понятие и структура)

- Элементы налоговой системы Российской Федерации

- Какие бывают налоги в РФ

- Виды систем налогообложения в РФ: основная, УСНО, ЕНВД и т. д.

- Как лучше выбрать систему налогообложения

- Итоги

Кратко об истории системы налогообложения в России

Налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

Налоговая система - это. (понятие и структура)

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страхзносов) и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Научные сотрудники Нижегородского государственного университета им. Н.И. Лобачевского провели исследование, оценив риски и эффективность различных налоговых систем на разных уровнях бюджетной системы. Ознакомиться с выводами доктора экономических наук М. Ю. Малкиной и ее помощниками можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

Элементы налоговой системы Российской Федерации

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ. Понятие налога и сбора определено в НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

О налоговых проверках читайте в нашей одноименной рубрике «Налоговые проверки».

ФНС РФ — это объединенная система всех налоговых органов. Единая централизованная система налоговых органов состоит из:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Какие бывают налоги в РФ

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения. Также обособленно выделим страхвзносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2019 года.

Подробнее об эксперименте по налогообложению самозанятых читайте здесь.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2: НДС и акцизы. Все остальные являются прямыми.

Виды систем налогообложения в РФ: основная, УСНО, ЕНВД и т. д.

Выбор системы налогообложения в России для хозсубъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Рассмотрим основные виды налогообложения в России.

Налоговая система РФ включает в себя 5 режимов налогообложения плюс еще один экспериментальный (с 2019 года):

- Основная система налогообложения (ОСНО).

Данный режим присваивается хозсубъекту автоматически сразу после регистрации в ИФНС. Его могут использовать как ООО, так и ИП. Налогоплательщик вправе перейти на спецрежим при соблюдении установленных налоговым законодательством условий.

- Упрощенная система налогообложения (УСНО).

УСНО вправе применять налогоплательщики, у которых:

- среднесписочная численность работников не превышает 100 человек;

- остаточная стоимость амортизируемых основных средств не более 150 млн руб.;

- доходы за 9 мес. не превышают 112,5 млн руб.

- Единый налог на вмененный доход (ЕНВД) - до 01.01.2021.

Данный спецрежим могли применять только те хозсубъекты, деятельность которых поименована в п. 2 ст. 346.2 НК РФ, а среднесписочная численность персонала не превышает 100 человек.

Кто вправе применять ЕНВД см. здесь.

- Единый сельхозналог (ЕСХН).

Данный режим вправе использовать только сельхозпроизводители.

О подробностях применения ЕСХН читайте в рубрике «ЕСХН».

ПСН вправе применять исключительно индивидуальные предприниматели. Смысл данного режима заключается в том, что коммерсант покупает патент на определенный срок, не превышающий 12 месяцев.

Подробности см. здесь.

Как лучше выбрать систему налогообложения

- ОСНО.

Данный режим имеет самую высокую налоговую нагрузку:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 5 марта 2021 г. N ЕД-7-1/173@

ОБ УТВЕРЖДЕНИИ СТРАТЕГИЧЕСКОЙ КАРТЫ ФНС РОССИИ

НА 2021 - 2023 ГОДЫ

В целях обеспечения актуализации Стратегической карты ФНС России на 2020 - 2024 гг., утвержденной приказом ФНС России от 13.12.2019 N ММВ-7-1/629@, на предстоящий 2021 год и плановый период 2022 и 2023 годов, а также системного внедрения подходов стратегического планирования на основе программно-целевого метода приказываю:

1. Утвердить Стратегическую карту ФНС России на 2021 - 2023 годы (далее - Стратегическая карта) согласно приложению к настоящему приказу.

2. Структурным подразделениям центрального аппарата ФНС России обеспечить ежегодное планирование деятельности по реализации мероприятий и контрольных событий Стратегической карты при подготовке предложений в проекты планов деятельности Федеральной налоговой службы.

3. Начальникам (исполняющим обязанности начальника) структурных подразделений центрального аппарата ФНС России, руководителям (исполняющим обязанности руководителя) и начальникам (исполняющим обязанности начальника) территориальных органов Федеральной налоговой службы довести настоящий приказ до сотрудников и обеспечить руководство им при осуществлении возложенных полномочий и планировании деятельности.

4. Руководителям (исполняющим обязанности руководителя) управлений ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа оставляю за собой.

СТРАТЕГИЧЕСКОЙ КАРТЫ ФНС РОССИИ НА 2021 - 2023 ГОДЫ

Миссия - высокое качество услуг и комфортные условия

для уплаты налогов при эффективном противодействии схемам

незаконного уклонения от уплаты налогов для обеспечения

справедливых и равных для всех условий ведения бизнеса

Создание клиент-ориентированной системы предоставления услуг, в том числе цифровых, и снижение издержек бизнеса при взаимодействии с государством

Задача 1.1. Развитие сервисов для налогоплательщиков

Задача 1.2. Сохранение уровня удовлетворенности граждан качеством предоставления государственных услуг не менее 90%

Задача 1.3. Развитие ФГИС "ЕГР ЗАГС"

Снижение издержек государственного управления

Задача 2.1. Обеспечение эффективного управления процессами ФНС России.

Задача 2.2. Контроль исполнения параметров бюджетов всех уровней и государственных внебюджетных фондов

Задача 2.3. Внедрение сервиса электронного взаимодействия с федеральными органами государственной власти, органами субъектов Российской Федерации и муниципальных образований.

Задача 2.4. Создание Единого реестра населения.

Задача 2.5. Внедрение института единого налогового счета (ЕНС).

Обеспечение высокого уровня эффективности налогового администрирования, в том числе сокращение теневой экономики за счет цифровой трансформации

Задача 3.1. Развитие администрирования имущественных налогов.

Задача 3.2. Создание аналитической подсистемы "Налоговые расходы".

Задача 3.3. Реализация системы налогового администрирования "под ключ" (техническая помощь и обмен опытом в области цифровизации налогового администрирования в рамках международного сотрудничества).

Задача 3.4. Развитие инструментов риск-анализа и дистанционного автоматизированного контроля.

Задача 3.5. Создание системы электронного документооборота.

Задача 3.6. Совершенствование системы контроля и надзора за соблюдением валютного законодательства РФ.

Задача 3.7. Создание системы управления рисками

Задача 3.8. Реализация Концепции открытости федеральных органов исполнительной власти, утвержденной распоряжением Правительства Российской Федерации от 30 января 2014 года N 93-р

Задача 3.9. Совершенствование налогового администрирования, совершенствование инструментов, используемых в целях повышения качества налогового контроля и выполнения надзорных функций

Задача 3.10. Обеспечение законности, обоснованности и мотивированности решений, принимаемых налоговыми органами при реализации своих полномочий

Обеспечение высокого уровня надежности и безопасности информационных систем, информационно-технологической инфраструктуры

Задача 4.1. Обеспечение автоматизированного выполнения процессов управления информационной безопасностью

Обеспечение равных для всех условий ведения бизнеса

Задача 5.1. Обеспечение достижения результатов национального проекта "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы" по вопросам, входящим в компетенцию ФНС России

Задача 5.2. Создание условий для развития блокчейн-технологий и криптоэкономики

Задача 5.3. Создание типовой технологии удостоверяющего центра

Укрепление и совершенствование кадрового потенциала

Задача 6.1. Повышение профессиональных и коммуникативных компетенций сотрудников налоговых органов

Задача 6.2. Развитие внутрикорпоративной культуры

приказом ФНС России

от "__" ________ 2021 года

Стратегическая карта ФНС России на 2021 - 2023 годы

Читайте также: