Коэффициент дефлятор для налога на имущество физических лиц на 2021

Опубликовано: 20.09.2024

В 2021 году налог на недвижимость для физических лиц рассчитывается исходя из кадастровой стоимости имущества, с установленной ставкой 0,1 %. Ранее 2018 года для исчисления обязательного сбора принималась за основу инвентаризационная стоимость недвижимого имущества.

Срок оплаты налога на имущество физических лиц за 2020 год — 2 декабря 2021 года.

Как рассчитать налог на имущество физических лиц

С 1 января 2021 года при расчете налога учитывается только кадастровая стоимость.

Заметим, что кадастровая стоимость может отличаться от рыночной в большую сторону, поскольку не является абсолютно точным показателем. Так как состоит из усредненной оценки объекта по кадастровому району с учетом даты ввода в эксплуатацию и некоторых особенностей строения. Законодательством установлено, что один раз в пять лет кадастровая стоимость должна подвергаться уточнению, пересчету на основании данных независимых оценщиков.

Для расчёта налога за 2021 год, нужно знать:

1. Кадастровую стоимость.

2. Ставку налога.

Ставка сбора на имущество физических лиц в 2019 году составит 0,1 %, исчисленная от стоимости по данным кадастра. Под обложение им попадут все жилые помещения, а также постройки хозяйственного назначения более 50 кв. метров, в случае расположения на участке земли под цели строительства, подсобного хозяйства и т. д.

В некоторых городах налоговая ставка может меняться в зависимости от строения будь там гараж квартира или жилой дом, рекомендуем точную информацию проверить в сервисе «Справочная информация о ставках и льготах по имущественным налогам«.

Следуйте инструкции:

- отметьте нужный «Вид налога»;

- необходимо выбрать налоговый период;

- выберите «Субъект РФ»;

- уточните «Муниципальное образование»;

- нажать кнопку Найти;

- далее будет сформирована таблица, в ней нажмите по ссылке «Подробнее» и откроется вся информация по налоговым ставкам в данном регионе.

3. Для плательщиков имущественного налога предусмотрен налоговый вычет, согласно пп. 3 — 6 ст. 403 НК РФ. Устанавливается норматив площади, который уменьшает налоговую базу недвижимости для:

- комнаты (часть квартиры) на 10 кв. метров;

- квартиры (часть дома) на 20 кв. метров;

- жилого дома на 50 кв. метров.

- многодетной семьи имеющих от 3 несовершеннолетних детей, к выше изложенному нормативу добавляется 5 кв.м. для квартир и комнат, 7 кв.м. для домов.

- единого недвижимого комплекса (входит один жилой дом) — 1 млн. рублей из кадастровой стоимости (определение ЕНК дано в ст. 133.1 ГК).

Вычет применяются автоматически при расчетах налога и не требуют заявительного характера. На ту разницу, которая составит в итоге, и будет исчисляться налог на имущество физических лиц. Таким образом, если расчетным путем окажется ноль, то платить окажется не с чего и оплачивать налог не нужно.

4. Чтобы уменьшить как-то нагрузку для нуждающихся предусмотрены льготы.

Формула расчета налога на недвижимость в 2021 году

H = (KC – B) × D× НC, где

- KC — цена объекта по кадастру;

- B — вычет имущественный;

- D — доля (при условии, если собственность разделена на доли и необходимо узнать расчет её части);

- КД — коэфф. дефлятор;

- НC — налоговая ставка.

Пример расчета

Рассмотрим обычную двухкомнатную квартиру в Тюмени площадью 62 кв.метров, с кадастровой стоимостью в 2,26 млн. руб. без разделенных долей.

Сначала найдем H1:

Расчетным путем выведем стоимость одного квадратного метра, разделив кадастровую стоимость на площадь.

2260000 / 62 = 36 451 руб. за 1 кв. метр

Затем рассчитаем площадь квартиры которая подлежит налогообложению с учетом налогового вычета:

62 – 20 = 42 кв. м.

Остается умножить их на кадастровую стоимость метра площади:

42 × 36 451 = 1 530 942 рублей.

Применив ставку 0,1%, найдем сумму налога на имущество.

1 530 942 × 0,1 % = 1 531 рублей.

Рассчитаем пример для многодетной семьи, где имеются 3 ребенка. С учетом льготы дополнительно добавится к нормативной площади 15 кв. метров.

62 — (20 + 15) = 27 кв. м.

(27 × 36451) × 0,1 % = 984 рублей.

Экономия составит: 1 531 — 984 = 541 рублей в год.

Прибавим к этому другие объекты, которыми может владеть семья (земля под дачей, гараж, автомобиль), и в итоге сумма набежит ощутимая, чтобы оплатить все налоги разом.

При этом Московский и Ленинградский регионы оставили самостоятельно определять ставки налога на имущество физических лиц.

Среди проблем новой реформы аналитики называют недостаточное количество аккредитованных оценщиков и их компетентность, которой все больше уделяется внимание при обучении и выдаче аттестата. Уже сейчас можно заметить, что квартира в новостройке по кадастровой стоимости может оказаться дешевле, чем в «хрущевке».

Калькулятор налога на недвижимость в 2021 году для физических лиц

Для того, чтобы рассчитать налог на имущество, можно воспользоваться калькулятором онлайн.

Для этого выбираем → вид налога → год → регион → кадастровый номер…

Налог на гараж для физических лиц в 2021 году

Любое недвижимое имущество граждан, в том числе нежилое, к которому относится и гараж, является объектом налогообложения. Эта норма закреплена в Налоговом кодексе.

Сам налог относится к местным и его ставки определяют НК РФ и нормативные акты властей территорий. Базовая ставка для гаража составляет 0,1% от его кадастровой стоимости. Местные власти могут устанавливать своё значение, но НК ограничивает верхнюю планку налога. Для его расчета применяется суммарная стоимость всего имущества:

- 300 — 500 тыс. рублей предельные величины будут ограничены — 0,3 %,

- свыше 500 тыс. рублей – до 2 %.

Отметим, что гаражи участвуют в расчете вместе с иными объектами недвижимости.

Исчисляется налог один раз в год за период с момента возникновения права. Например, гражданин И. купил гараж 5 марта 2021 года. Налог с этого имущества за 2021 год будет рассчитан за 10 месяцев владения.

Собственник гаража также может быть и собственником земли под ним. Тогда за нее уже нужно платить земельный налог.

Срок уплаты налога за гараж, которым гражданин владел в течение года — 2 декабря следующего за ним года. Сегодня налог на имущество физических лиц за 2020 год необходимо оплатить до 02.12.2021 года.

Для справки: Пенсионеры освобождены от имущественного налога на все жилые и нежилые объекты владения. Но, если у пенсионера в собственности несколько гаражей, то освобождается от уплаты налога только один из них на свое усмотрение. За землю под гаражом заплатить придется в любом случае.

Кто может не платить налог на имущество

Ниже мы разберем примеры, когда можно не платить имущественный налог.

Льготы по налогу на имущество для физических лиц

Налоговый кодекс в статьях 399 и 407 определяет льготников по уплате налога на имущество: федеральных по категориям и видам имущества, а также региональных.

К федеральным категориям, полностью освобожденных от уплаты, относятся:

- инвалиды групп 1 и 2, а также инвалиды с детства и дети;

- получатели пенсий по старости;

- ветераны ВОВ;

- лица, имеющие звание Герой Советского Союза и Российской Федерации;

- обладатели ордена Славы трех степеней;

- ликвидаторы ЧС, произошедших на радиоактивных объектах: Чернобыльской АЭС, ПО «Маяк», испытаний на полигоне в г. Семипалатинск;

- иные категории военнослужащих, а также их семей.

Статьей 407 НК РФ определено, что физические лица не уплачивают налог за постройки менее 50 кв.метров на землях для ИЖС, огородничества, садоводства и дачи.

Региональные власти могут своими законодательными актами определять местные льготы. Например, в Москве на определенных условиях можно получить освобождение от налога на гараж или машино-место (это понятие введено с 2017 года).

Есть также условия получения льготы:

- объект должен быть в собственности и не использоваться для предпринимательской деятельности;

- если кадастровая стоимость недвижимого объекта выше 300 млн. рублей собственник не может рассчитывать на льготу.

Льготы для пенсионеров

Налог на недвижимость для пенсионеров с 2019 года, которым назначена пенсия по законодательству РФ, освобождены от уплаты налога только на одну единицу каждого вида имущества. Выбрать льготный объект пенсионер может сам. Остальные же облагаются налогом по установленной ставке. Иными словами, только одна квартира и машина в собственности пенсионера освобождена от налога на имущество.

Если у пенсионера, например, несколько квартир, и он не представил в орган ФНС заявление о выборе объекта, по которому хочет получить освобождение от налога, то для льготы принимается та, где сумма налога окажется максимальной.

Ознакомиться со всеми пособиями для пенсионеров можно на сайте ФНС, подробную инструкцию приводили выше.

Для многодетных семей

На федеральном уровне с 2019 года ввели льготу увеличивающий величину имущественного вычета семье от 3 и более детей. На каждого добавляется 5 кв. м. для квартир и комнат, 7 кв. м. для частных и садоводческих домов.

Так же местные власти на своем уровне могут помочь уменьшить сумму налогов на имущество. Мало кто из территорий решает применять такие меры, пока только Нижний Новгород, Краснодар и Новосибирск решением местных Дум освободили семьи с тремя и более детей от имущественного налога.

Для инвалидов

Налоговый кодекс определил, что инвалиды с детства, ВОВ, а также 1 и 2 групп освобождены от имущественного налога полностью. Это федеральная норма и местные нормативные акты тут роли не играют.

Исключением будет лишь имущество, полученное инвалидом в порядке наследования.

Чтобы узнать точный перечень лиц-льготников и объектов, по которым можно получить льготу, следует обратиться в орган ФНС по месту нахождения имущества. Подать заявление на освобождение от исчисления налога, при этом указать в заявлении сведения об имуществе, по которому вы претендуете на льготу. Право на нее можно подтвердить соответствующими документами.

Воспользоваться льготой по налогу на имущество можно только с месяца, в котором право на нее наступило. За предыдущий период налог будет рассчитан и его следует внести в бюджет. Если же заявление поступило значительно позже наступления права, и гражданин продолжал платить налог, то переплату ему вернут, но только не более чем за три предыдущих года.

Видео: Сколько будем платить налог на имущество в 2021 году по кадастровой стоимости?

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Кто и когда платит налог на недвижимость

Этот материал обновлен 14.03.2021.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2020 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью до 10 млн рублей платят 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. Год, в котором регион перешел на расчет по кадастру, влияет на этот расчет.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2020 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

Налог на имущество по инвентаризационной стоимости вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов за 2020 год и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б × С − Н2) × К + Н2) × КПВ × Д − Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р .

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2020 год — до 1 апреля 2021 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2021 год, то выбор надо сделать до 31 декабря 2021 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2020 год, лучше уложиться в срок до 1 апреля 2021 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

Всем упрощенцам известно, что коэффициент-дефлятор нужно применять для определения величины предельного дохода, который нужно соблюдать для работы на УСН.

В 2020 году этот коэффициент был равен 1, а вот на 2021 его установили уже в размере 1,032. Как его применять?

Критерии для УСН

Если у вас нет филиалов, и вы не относитесь к тем, кому работать на УСН запрещено (ст. 346.12 НК РФ), то для того, чтобы работать на упрощенке, нужно соответствовать таким критериям:

- численность работающих – не больше 100 человек;

- остаточная стоимость ОС - не выше 150 млн. руб.;

- доля участия других юрлиц – не более 25%;

- лимит доходам, полученным за год – не выше 150 млн. руб. (п. 4 ст. 346.13 НК РФ).

Лимит доходов и коэффициент-дефлятор

С 2017 по 2019 годы, когда лимит доходов для работы на УСН составлял 150 млн. рублей, коэффициент-дефлятор не применяли. На 2020 год он был установлен в размере 1, а лимит для работы на УСН составлял те же 150 млн. рублей.

В 2021 году лимит доходов для упрощенцев будет работать по-другому.

Во-первых, на 2021 год для работы на УСН установлен коэффициент-дефлятор в размере 1,032.

В общем случае для применения УСН нужно уложиться в лимит равный 150 млн. руб., проиндексированный на коэффициент-дефлятор.

Во-вторых, при превышении этой суммы, но нахождении её в рамках 200 млн. руб. (тоже проиндексированных), можно будет оставаться на УСН, но платить налог по повышенным ставкам.

Таким образом, с 2021 года для сохранения права на УСН – как для фирм, так и для ИП – установлена предельная величина дохода в размере 200 млн. рублей. Её тоже нужно индексировать на коэффициент-дефлятор (п. 4 ст. 346.13 НК РФ).

На цифрах

Чтобы в 2021 году работать на УСН и платить налог по обычным ставкам 6% для объекта "доходы" и 15% для объекта "доходы минус расходы", нужно, чтобы доход не превысил 154,8 млн. руб. (150 млн. руб. х 1,032).

Чтобы не потерять право на УСН, нужно, чтобы доход не превысил 206,4 млн. руб. (200 млн. руб. х 1,032). При уровне дохода от 154,8 млн. руб. до 206,4 млн. руб. ставки УСН-налога повышаются: 8% для объекта "доходы" и 20% для объекта "доходы минус расходы".

Такие же повышенные ставки УСН-налога нужно будет применять и в том случае, когда численность работников будет больше 100, но меньше 130 человек.

Что учитывать в доходах

Доходы для контроля лимита доходов при УСН определяют кассовым методом (ст. 346.17 НК РФ).

К доходам упрощенца относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

Доходы от реализации определяются в соответствии со статьёй 249 НК РФ. К доходам от реализации относят не только выручку от продажи товаров (продукции, работ, услуг), но и доходы от продажи другого имущества (основных средств, нематериальных активов, материалов и т. п.).

В таких доходах нужно учитывать все поступившие от покупателей на расчётный счёт или в кассу авансы.

Внереализационные доходы определяют в соответствии со статьёй 250 НК РФ. К ним относятся, к примеру:

- списанная в связи с истечением срока исковой давности кредиторка;

- полученные штрафы, пени и другие санкции за нарушение условий хозяйственных договоров;

- доходы от аренды;

- полученные проценты;

- безвозмездные поступления и др.

Итак, если в 2021 году доходы упрощенца превысят 154,8 млн. руб. в 1 квартале, налог в повышенном размере придётся платить или весь год, или до того квартала, когда будет нарушен максимальный лимит. Когда доходы за отчётный (налоговый) период превысят 206,4 млн. руб., он утрачивает право на УСН с начала квартала, в котором допущено это превышение (п. 4 ст. 346.13 НК РФ).

«Клерк» Рубрика Учет в организациях общепите

Каким образом коэффициент-дефлятор влияет на размер налоговых обязательств иностранного гражданина, прибывшего на территорию РФ в безвизовом режиме? В связи с чем это актуально для организаций и индивидуальных предпринимателей с 01.01.2015? Почему значение коэффициента-дефлятора важно для лиц, находящихся на УСНО и ПСНО? Каким образом коэффициент-дефлятор используют организации и предприниматели, применяющие в отношении отдельных видов деятельности систему налогообложения в виде ЕНВД?

Понятие коэффициента-дефлятора приведено в п. 2 ст. 11 НК РФ. Такой коэффициент устанавливается ежегодно на каждый следующий календарный год Минэкономразвития и подлежит официальному опубликованию в «Российской газете» не позднее 20 ноября года, в котором установлен. Коэффициент-дефлятор рассчитывается как произведение коэффициента-дефлятора, применяемого для целей соответствующих глав Налогового кодекса в предшествующем календарном году, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году. На 2015 год коэффициенты-дефляторы определены Приказом Минэкономразвития РФ от 29.10.2014 № 685.

Коэффициент-дефлятор для иностранцев

В соответствии с п. 2, 3 ст. 227.1 НК РФ фиксированные авансовые платежи по НДФЛ уплачиваются иностранным гражданином за период действия патента в размере 1 200 руб. в месяц, подлежащем индексации:

- на коэффициент-дефлятор, установленный на соответствующий календарный год (на 2015 год, как указано выше, он составляет 1,307);

- на коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта РФ. Приведем некоторые такие коэффициенты, установленные на 2015 год, и рассчитаем с их учетом размер фиксированного авансового платежа на месяц.

(1 200 руб. х 1,307 х 2,5504)

(1 200 руб. х 1,307 х 1,9128)

(1 200 руб. х 1,307 х 1,6)

(1 200 руб. х 1,307 х 1,45)

Выясним, что должны учитывать организации и индивидуальные предприниматели в случае привлечения к трудовой деятельности иностранного гражданина на основе патента в части исполнения обязанностей налогового агента по НДФЛ.

Налоговый агент может столкнуться с тем, что общую сумму НДФЛ, исчисленную с доходов иностранных граждан, следует уменьшить на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду. Здесь нужно учитывать, что уменьшение производится в течение налогового периода только у одного налогового агента по выбору иностранца (на основании его письменного заявления) при условии наличия документов, подтверждающих уплату фиксированных авансовых платежей, и получения от налогового органа уведомления о подтверждении права на проведение такого уменьшения. Уведомление направляется налоговиками в течение 10 рабочих дней со дня получения заявления налогового агента (п. 6 ст. 227.1 НК РФ).

Кстати, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превысит сумму НДФЛ, исчисленную по итогам этого периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не признается суммой излишне уплаченного налога, поэтому она не подлежит возврату или зачету налогоплательщику.

Роль коэффициента-дефлятора у «упрощенцев»

Переход организации на «упрощенку» с начала нового календарного года допускается при условии, что по итогам девяти месяцев года, в котором подается уведомление, доходы от реализации товаров (работ, услуг) и имущественных прав вместе с внереализационными доходами (по данным налогового учета) не превышают 45 млн руб. Данная величина дохода – ограничитель перехода на УСНО – подлежит индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год. Это означает, что для перехода на УСНО с 01.01.2015 предельная величина дохода (45 млн руб.) должна быть скорректирована на коэффициент-дефлятор, установленный на 2014 год (он равен 1,067 – Приказ Минэкономразвития РФ от 07.11.2013 № 652). Коэффициент-дефлятор, установленный на 2015 год, в размере 1,147 подлежит применению для корректировки предельной величины доходов в 45 млн руб., чтобы установить возможность перехода на УСНО с 01.01.2016.

К сведению

О переходе на УСНО с начала нового календарного года налоговый орган нужно известить не позднее 31 декабря года, предшествующего году применения спецрежима. Лица, не сделавшие это в установленный срок, не вправе применять УСНО (пп. 19 п. 3 ст. 346.12 НК РФ).

(45 млн руб. х 1,067)

(45 млн руб. х 1,147)

После перехода на «упрощенку» обязанность по контролю величины доходов остается (у индивидуальных предпринимателей возникает): по итогам отчетного (налогового) периода доходы, учитываемые в целях исчисления единого налога, не должны превышать 60 млн руб. (п. 4 ст. 346.13 НК РФ). Эта предельная величина доходов тоже подлежит корректировке на коэффициент-дефлятор, установленный на соответствующий год. (Отчетными периодами являются I квартал, полугодие и девять месяцев календарного года, налоговыми периодом признается календарный год.)

(60 млн руб. х 1,067)

(60 млн руб. х 1,147)

Если наряду с УСНО налогоплательщик в отношении отдельных видов деятельности использует систему налогообложения в виде ЕНВД, предельный размер доходов для применения УСНО следует считать исходя из «упрощенных» доходов. То есть в этом случае применяется такой же подход, что и при контроле предельной величины доходов в момент перехода на УСНО. Прямо об этом в Налоговом кодексе не сказано, но именно такого мнения придерживается Минфин (письма от 27.03.2013 № 03‑11‑06/2/9647, от 28.05.2013 № 03‑11‑06/2/19323).

Для индивидуального предпринимателя может оказаться актуальным вопрос о том, как определить предельную величину доходов по УСНО, если он по отдельным видам деятельности применяет ПСНО. Ответ представлен непосредственно в Налоговом кодексе: при определении величины доходов для целей соблюдения ограничения по доходам учитываются доходы по обоим специальным налоговым режимам. Причем этот принцип действует в целях контроля правомерности применения не только УСНО (абз. 2 п. 4 ст. 346.13), но и ПСНО (абз. 5 п. 6 ст. 346.45). При ПСНО доходы от реализации по всем видам предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, не должны превышать 60 млн руб. (Обратите внимание: эта предельная величина доходов не корректируется.)

Напоминание

К «патентным» видам деятельности относится оказание услуг общественного питания через объекты организации общепита с площадью зала обслуживания посетителей не более 50 кв. м по каждому такому объекту (пп. 47 п. 2 ст. 346.43 НК РФ).

Минфин изложенные требования трактует следующим образом (см. письма от 10.10.2014 № 03‑11‑11/51237, № 03‑11‑11/51236). Доходы, полученные в течение календарного года в рамках осуществления «патентных» видов деятельности, не должны превышать 60 млн руб., а в совокупности с «упрощенными» доходами – предельной величины доходов, определенной по правилам гл. 26.2 НК РФ (в 2014 году – 64 020 тыс. руб., в 2015 году – 68 820 тыс. руб.).

Применение коэффициента-дефлятора «вмененщиками»

Формула расчета налоговой базы по единому налогу в случае оказания в 2015 году услуг общественного питания через объект организации общепита, имеющий зал обслуживания посетителей, выглядит так:

Влияние коэффициента-дефлятора на «патентную» налоговую базу

Устанавливая размер потенциально возможного к получению годового дохода, региональные власти должны учитывать, что он не может быть менее 100 тыс. руб. и более 1 млн руб. (если только иное не предусмотрено п. 8 ст. 346.43 НК РФ). Причем эти минимальный и максимальный размеры подлежат индексации на коэффициент-дефлятор (на 2015 год он составляет 1,147). Отсюда размер потенциально возможного к получению годового дохода в 2015 году не может быть менее 114 700 руб. и более 1 147 000 руб.

Но следует иметь в виду, что п. 8 ст. 346.43 НК РФ субъектам РФ среди прочего предоставлена возможность увеличения максимального размера потенциально возможного к получению годового дохода при оказании услуг общественного питания (но не более чем в десять раз). Итак, в отношении услуг общепита максимальная планка потенциального дохода может быть увеличена до 10 раз, поэтому диапазон действий субъекта РФ при установлении размера возможного дохода на 2015 год колеблется от 114 700 до 11 470 000 руб.

Кроме того, субъекты РФ могут устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости:

- от средней численности наемных работников;

- от количества обособленных объектов (площадей) в отношении отдельных видов предпринимательской деятельности (в том числе услуг общепита);

- территории действия патентов по муниципальным образованиям (группам таких образований) (эта возможность предоставлена Федеральным законом от 21.07.2014 №244‑ФЗ). Так, размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по услугам общественного питания дифференцирован в зависимости от места оказания услуг Законом г. Москвы от 31.10.2012 №53 «О патентной системе налогообложения» в редакции, действующей с 01.01.2015. Он составляет 6 000, 2 100 или 3 000 тыс. руб. на один обособленный объект общепита. В связи с этим сумма налога, подлежащего уплате за 2015 год по одному объекту общепита, может составить 180 000 руб. (3 000 000 руб. х 6%).

- 3 млн руб. (если у предпринимателя нет наемных работников);

- 6 млн руб. (если средняя численность наемных работников за 2015 год составит не более 5 человек);

- 10 млн руб. (если средняя численность превышает 5 человек).

Минэкономразвития ежегодно на каждый следующий календарный год устанавливает значения коэффициентов-дефляторов, применяемых в налоговых целях. Так, организации и индивидуальные предприниматели с 2015 года вправе привлекать к трудовой деятельности иностранных граждан, прибывших в РФ в безвизовом режиме и получивших патент. В свою очередь, последний выдается только при условии уплаты иностранцем НДФЛ в виде фиксированного авансового платежа, размер которого, в частности, зависит от установленного коэффициента-дефлятора.

Организации, принявшие решение перейти на УСНО с начала нового календарного года, соответствующий коэффициент-дефлятор используют для того, чтобы установить предельную величину доходов за 9 месяцев года, в котором в налоговый орган направляется уведомление о смене налогового режима. Коэффициент-дефлятор «упрощенцам» нужен также для контроля величины налоговых доходов (в 2015 году для того, чтобы не слететь с льготного режима налогообложения, доходы не должны превышать 68 820 руб.).

Лица, применяющие в отношении отдельных видов предпринимательской деятельности (например, при оказании услуг общепита) систему налогообложения в виде ЕНВД, коэффициент-дефлятор используют для определения налоговой базы (величины вмененного дохода). Значение коэффициента-дефлятора может оказать влияние и на налоговую базу при ПСНО. Это связано с тем, что устанавливаемый субъектом РФ потенциально возможный к получению индивидуальным предпринимателем годовой доход ограничивается минимальным и максимальным размерами, корректируемыми с учетом коэффициента-дефлятора.

Налог на имущество физических лиц подвергся ряду изменений. Был определен новый порядок расчета. Для его налоговой базы теперь используется кадастровая стоимость имущества. Ставка установлена в размере 0,1%. А также дополнен список граждан, попадающих под льготные условия. Обо всем этом более подробно.

Объекты налогообложения.

Налогом на имущество физических лиц облагаются расположенные в пределах муниципального образования (города федерального значения) находящиеся в собственности следующие объекты:

- жилые дома;

- комнаты и квартиры;

- объекты незавершенного строительства;

- единые недвижимые комплексы;

- гаражи и машино-места;

- иные здания, сооружения и помещения.

К жилым домам также относятся объекты, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, садоводства, огородничества, индивидуального жилищного строительства.

В тоже время не облагается налогом имущество в составе общего имущества многоквартирного дома.

Налоговая база налога на имущество.

Налоговая база определяется исходя из кадастровой стоимости объектов в тех субъектах РФ, где установлена единая дата начала применения такого порядка. Переход всех субъектов по определению налоговой базы на основании кадастровой стоимости объектов налогообложения состоится до начала 2020 года.

В тех субъектах РФ, где еще не осуществлен переход, налоговая база определяется в отношении каждого объекта, как его инвентаризационная стоимость. Ее исчисление ведется с учетом коэффициента-дефлятора на основании представленных в налоговые органы данных об инвентаризационной стоимости.

Инвентаризационная стоимость объектов налогообложения с 1 января 2020 года не учитывается.

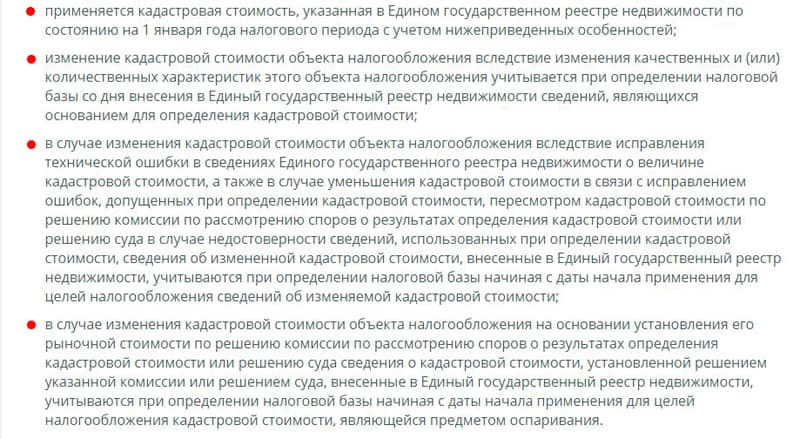

Правила применения кадастровой стоимости установлены с 2019 года и заключаются в следующем:

Процентные ставки налога на имущество.

Налоговые ставки устанавливаются законами муниципальных образований и зависят от местного порядка определения налоговой базы, однако не могут превышать следующие значения:

| Ставка | Объект налогообложения |

| 0,1% | жилой дом или его часть, квартира или ее часть, комната; проектируемый жилой дом, строительство которого еще не завершено; единый недвижимый комплекс в составе хотя бы одного жилого дома; гараж и машино-место; строение или сооружение хозяйственного типа площадью до 50 кв. метров, расположенное на земельном участке для ведения личного подсобного, дачного хозяйства, садоводства, огородничества или индивидуального жилищного строительства; |

| 2% | Объект налогообложения из перечня а. 2 п. 10 и п. 7 статьи 378.2 Налогового Кодекса РФ, а также объект, кадастровая стоимость которого более 300 000 000 рублей |

| 0,5% | Иные объекты налогообложения |

Если представительными органами муниципальных образований не определены налоговые ставки, то применяются налоговые ставки, указанные в Налоговом Кодексе РФ.

В субъектах РФ, где еще учитывается инвентаризационная стоимость, ставки определяются в соответствии с таблицей:

| Итоговая стоимость | Процентная ставка |

| Не более 300 000 рублей | Не более 0,1% |

| От 300 000 до 500 000 рублей | 0,1% — 0,3% |

| Более 500 000 рублей | 0,3% – 2,0% |

Где итоговая стоимость объектов налогообложения вычисляется по формуле:

Как рассчитывается налог на имущество?

В зависимости от муниципального образования и порядка определения налоговой базы начисление налога на недвижимость может осуществляться двумя способами.

1 Способ. Если налоговая база определяется от кадастровой стоимости.

В этом случае сумма налога вычисляется по формуле:

В свою очередь, кадастровая стоимость определена в государственном кадастре недвижимости. Эти данные обновляются ежегодно 1 января. Актуальную информацию можно получить на сайте Росреестра.

При расчете налога плательщик вправе уменьшить кадастровую стоимость на сумму налогового вычета. Его размер определяется в соответствии со списком:

| Объект | Налоговый вычет |

| Комната | На стоимость 10 кв. метров комнаты |

| Квартира | На стоимость 20 кв. метров данной квартиры |

| Жилой дом | На стоимость 50 кв. метров этого дома |

| Единый комплекс в составе хотя бы одного жилого дома | На 1 000 000 рублей |

Представительные органы субъектов РФ могут увеличивать размер налогового вычета. Если вычет равен или превышает кадастровую стоимость, то она приравнивается к нулю.

Размер доли вычисляется пропорционально доле участников в праве собственности на этот объект.

Например, гражданин Иванов И.И. владеет 50% квартиры общей площадью 100 кв. метров. Кадастровая стоимость квартиры составляет 5 000 000 рублей. А в муниципальном образовании, в котором находится квартира, налоговые ставки и вычеты не переопределены. Тогда:

А общая сумма налога будет равна:

2 Способ. Если налоговая база определяется от инвентаризационной стоимости.

В этом случае сумма налога вычисляется по формуле:

Здесь инвентаризационная стоимость определяется на основании представленных данных в налоговые органы до 1 марта 2013 года.

Например, гражданин Иванов И.И. проживает в другом регионе, где налогообложение недвижимости происходит на основании инвентаризационной стоимости. В его случае она составляет 500 000 рублей. Тогда сумма налога равна:

Применение понижающих коэффициентов.

Как видно из двух примеров выше, при владении одним и тем же объемом недвижимости, но при разном расчете налогооблагаемой базы, сумма итогового налога может значительно отличаться.

Однако, чтобы не допустить резкого увеличения налоговой нагрузки, приняты смягчающие меры. Если налог от кадастровой стоимости получается выше, чем от инвентаризационной, то применяются понижающие коэффициенты.

Так, в течение первых 4 лет после введения в муниципальном образовании правил по кадастровой стоимости сумма налога рассчитывается по формуле:

Размер понижающего коэффициента в этом случае зависит от года:

- В первый год – 0,2

- Во второй год – 0,4

- В третий год – 0,6

- В четвертый год – 0,8

- С пятого года рассчет на основании кадастровой стоимости

Предоставление налоговых льгот.

Право на льготу по налогу на имущество физических лиц имеют следующие налогоплательщики:

Как оплатить налог на имущество?

Налог на имущество рассчитывается налоговой службой и направляется по месту жительства физического лица в виде налогового уведомления. В нем отражена информация о сумме налога, и сроках его уплаты.

Как правило, налоговые уведомления направляются гражданам РФ с апреля по ноябрь, но не позднее тридцати дней до даты оплаты.

Срок уплаты налога на имущество установлен до 1 декабря года, следующего за истекшим налоговым периодом.

Если сроки оплаты налога на имущество будут нарушены, то к нарушителю могут быть применены взыскания и ограничительные меры. Например:

- Начисление пени на сумму недоимки за каждый календарный день просрочки в размере 1/300 от действующей ставки рефинансирования ЦБ РФ.

- Удержание задолженности из заработной платы через работодателя.

- Ограничение на выезд из страны.

За неуплату налогов мера наказания в виде штрафов к физическим лицам не применяется.

Порой налоговые уведомления не доходят до адресата. Однако, это не означает, что налог не начислен и лицо освобождено от уплаты. В таком случае, лучше самостоятельно уточнить информацию по начисленным налогам и возможным задолженностям лично или через онлайн-сервисы.

Как узнать задолженность по налогам?

Для того, чтобы узнать свою задолженность по налогам, достаточно выбрать один из вариантов обращения:

- Можно обратиться лично в ФНС по месту жительства.

- Воспользоваться личным кабинетом на официальном сайте ФНС.

- Через портал Госуслуг.

- Если являетесь должником, то через официальный сайт судебных приставов.

Читайте также:

- Камеральная налоговая проверка судебная практика

- Налоговые вычеты или как вернуть налоги в семейный бюджет конспект урока

- Налоговая политика рф 2003

- Налогообложение малого бизнеса реферат

- Налоговое право и уголовное право