Строка 2340 отчета о финансовых результатах равна строке налога на прибыль

Опубликовано: 20.09.2024

Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

В строку 2340 отчета о прибылях и убытках включаются доходы, которые не связаны с основным видом деятельностью компании. Порядок отнесения определен в ПБУ 9/99. В налоговом учете данные поступления отображаются по строке внереализационные доходы.

Все поступления организации делятся на основные и прочие. Бухгалтер должен знать различия между ними. Правильная классификация доходов помогает корректно оценить финансовый результат от общей деятельности организации за отчетный период.

Что следует считать прочими доходами

Перечень доходов, которые в бухгалтерском учете нужно отнести к прочим, определен ПБУ 9/99. Там же дано разделение всех поступлений коммерческой организации на основные и прочие.

К основным доходам относится выручка от реализации товаров, продукции, оказания услуг, выполнения работ. Основными считаются не только те, которые указаны в ЕГРЮЛ, но и другие, если у них налицо критерии:

- систематичность;

- коммерческая выгода;

- существенность в общем объеме поступлений компании (5% и более).

Все, что не относится к доходам от основного вида деятельности, можно отнести к прочим. В главе 3 указанного Положения дан их перечень:

- сдача в аренду активов организации и ее прав на интеллектуальную собственность;

- участие в УК других компаний;

- продажа основных средств и прочего имущества;

- безвозмездная помощь и полученные в дар активы;

- предоставление денежных средств под проценты;

- штрафные санкции по условиям договора;

- возмещение нанесенного фирме ущерба;

- прибыль прошлых лет;

- кредиторская задолженность;

- суммы дооценки активов.

Интересно, как этот кот будет возмещать нанесенный ущерб?

Источник: freepik.com/user9995248

Законодательно установленный перечень является открытым и заканчивается словами «прочие доходы». Это позволяет бухгалтеру включить в него другие поступления, которые он на свое усмотрение не связывает с основным видом деятельности.

Например, это могут быть выявленные при инвентаризации излишки товара, излишки по кассе, оприходование возвратных материалов или металлолома при демонтаже основных средств.

Важно! Данные по прочим доходам нельзя увидеть в балансе. Но они общей величиной указываются в отчете о финансовых результатах (ОФР) по строке 2340. А их раскрытие дается в пояснениях к финансовой отчетности.

Условия признания

Чтобы правильно вести учет, бухгалтеру нужно знать, когда признавать поступления доходом. Они признаются и принимаются к учету при разных условиях в зависимости от их вида:

- штрафы за невыполнение условий договора контрагентами и возмещение нанесенного убытка – в том периоде, когда было вынесено судебное решение или сделано признание должником;

- кредиторская задолженность – когда истек срок исковой давности;

- суммы дооценки активов – на дату проведения переоценки;

- остальные признаются по мере выявления.

Поступления от продажи активов будут считаться доходами, если выполняются такие же условия, как и для определения основной выручки (п. 12 гл. 4 ПБУ 9/99), т.е.:

- предприятие заключило договор между продавцом и покупателем;

- установлена сумма выручки;

- выгода при реализации налицо;

- право собственности перешло от продавца к покупателю;

- расходы при продаже определены.

Если же хотя бы одно условие из перечисленных не выполняется, то поступления не могут быть признаны доходами. В результате формируется кредиторская задолженность.

Признавайтесь, кто в 1С неверно выручку разнес, второй день не могу 91 счет.

Источник: freepik.com/asier-relampagoestudio

Что включает строка 2340

Значение в отчете о финансовых результатах формируется из данных аналитического и синтетического бухгалтерского учета по счетам доходов и расходов. Величина по строке 2340 – это сумма по кредитовому обороту субсчета 91.1 «Прочие доходы» (сюда не входят поступления от участия в других организациях, они указываются в строке 2310 и проценты к получению – строка 2320) за вычетом дебетового оборота по уплате НДС и акцизов.

Важно! По счету 91 нужно вести аналитический учет по каждому виду дохода и расхода, чтобы в итоге видеть результат по каждой операции.

Рассмотрим несколько примеров бухгалтерских проводок с использованием субсчета 91.1.

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - коммерческие расходы, в строке 2220 - управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310, но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат периода. Показатель определяют так: строка 2400 + строка 2510 + строка 2520.

Показатель строки 2900 представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

Средневзвешенное число - это частное от деления общего числа акций, находящихся в обращении на 1-е число каждого месяца отчетного года, на число месяцев в нем.

Другой показатель, относящийся к фондовому рынку, - разводненная прибыль (убыток) на акцию отражают в строке 2910. Его рассчитывают так:

Показатели приводятся акционерами, имеющими конвертируемые ценные бумаги.

Теперь предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110 "Выручка" (за минусом НДС, акцизов и других аналогичных обязательных платежей) = Кт 90, субсчет "Выручка", - Дт 90 субсчета "НДС", "Акцизы", "Экспортные пошлины".

Строка 2120 "Себестоимость продаж" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100 "Валовая прибыль" = строка 2110 + строка 2120.

Строка 2210 "Коммерческие расходы" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетом 44. Заключите показатель в скобки.

Строка 2220 "Управленческие расходы" = Дт 90, субсчет "Себестоимость продаж", в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200 "Прибыль (убыток) от продаж" = сумма строк 2100 - 2220.

Строка 2310 "Доходы от участия в других организациях" = Кт 91, субсчет "Прочие доходы", в сумме доходов от долевого участия.

Строка 2320 "Проценты к получению" = Кт 91, субсчет "Прочие доходы", в сумме по процентам к получению.

Строка 2330 "Проценты к уплате" = Дт 91, субсчет "Прочие расходы", в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340 "Прочие доходы" = Кт 91, субсчет "Прочие доходы", за минусом процентов к получению.

Строка 2350 "Прочие расходы" = Дт 91, субсчет "Прочие расходы", за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300 "Прибыль (убыток) до налогообложения" = сумма строк 2200 - 2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460 "Прочее" = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400 "Чистая прибыль (убыток) отчетного периода" = сумма строк 2300 - 2460. Полученный убыток укажите в скобках.

Пример. Заполнение отчета о финансовых результатах

ООО, зарегистрированное в 2015 г., применяет УСН.

Данные бухгалтерского учета за 2015 г. приведены в таблице.

Данные бухгалтерского учета ООО на 31 декабря 2015 года

Обороты по счетам

Сумма, руб.

Дт 62 Кт 90, субсчет "Выручка"

Дт 90, субсчет "Себестоимость продаж", Кт 43

Дт 90, субсчет "Себестоимость продаж", Кт 44

Дт 90, субсчет "Себестоимость продаж", Кт 26

Дт 99 Кт 68 (начислен единый налог по УСН)

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

- Бухгалтерская отчетность: формы 1 и 2

- Форма 2 бухгалтерского баланса: один отчет — два названия

- Как выглядит бланк формы 2 бухгалтерского баланса

- Отчет о финансовых результатах: расшифровка строк

- Отчет о финансовых результатах: пример заполнения

- Где найти бланк формы 2 бухгалтерского баланса

- Итоги

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Какие особенности нужно учитывать при формировании годовой бухгалтерской отчетности, узнайте в Путеводителе от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2020 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- ОКВЭД заменен на ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Например, как правильно применять ФСБУ 25/2018 на практике, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2020 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

Отчет о финансовых результатах — это документ, который входит в состав годовой бухотчетности и содержит информацию об итогах деятельности организации за год. Юрлица сдают его ежегодно до 31 марта вместе с балансом и другими формами.

Неотъемлемой частью бухгалтерского годового отчета является отчет о финансовых результатах (форма 2), который все юридические лица, подпадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы ФНС до 31 марта года, следующего за отчетным.

Традиционно отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам строк баланса и других отчетных форм. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль.

Новые правила раскрытия информации

Минфин издал приказ №287н от 27.11.2020, которым внес изменения в Положения о ведении бухгалтерского учета (ПБУ):

Регулируемую ими информацию юридические лица теперь могут не раскрывать в балансе и отчете о финрезультатах, но только если считают, что раскрытие информации приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эту информацию раскрывают ограниченно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Новый порядок начнет действовать с 27.02.2021 и применим к отчетности за 2020 г.

Срок сдачи отчета о финансовых результатах

Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца после окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2020 год отчет о финрезультатах следует сдать до 31.03.2021, это обычная рабочая среда, переносов не предусмотрено.

Используйте бесплатно календарь отчетности от КонсультантПлюс на 2021 год. В нем найдете сроки сдачи всех отчетов, актуальные бланки и инструкции по заполнению.

Что необходимо включить в форму 2

Эта форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», но с годового отчета за 2012 год, по информации Минфина России №ПЗ-10/2012 о вступлении в силу с 01.01.2013 Федерального закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете», он получил новое название. Сам бланк отчета о финансовых результатах изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве разговорного наименования.

В законодательстве урегулировано, что отражается в отчете о финансовых результатах за 2020 год обязательно:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Инструкция по заполнению формы 2

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в письме №07-04-06/5027 от 06.02.2015. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Шаг 1. Заполнение титульного листа

Шапка отчета выглядит так:

Шаг 2. Правила составления финансовых результатов

Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2020 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2019 год). Так, в образец финансового отчета обязательно включите следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2019 по 31.12.2019 включительно;

- в столбце 4 — данные из столбца 3 формы 2 за 2018 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма 1) и отчету о финансовых результатах (форма 2).

Шаг 3. Сопоставление показателей

Данные текущего отчетного периода обязательно сопоставьте с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это бывает связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. Вносить поправки в отчеты о финансовых результатах прошлых лет не следует.

В прежней форме 2 не пронумерована ни одна строка. Кодировку строк необходимо уточнять в приказе Минфина №66н от 02.07.2010 (приложение №4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, есть опасность, что возникнут вопросы у контролирующих органов.

Особые правила для некоторых юридических лиц

Субъекты малого бизнеса заполняют особую форму баланса и формы 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код проставляйте по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2021 года.

Шаг 4. Разнесение доходов и расходов по видам деятельности

В строках 2110–2200 формы 2 указывают полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк воспользуйтесь показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по стр. 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму исчисляют уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по стр. 2110 отражается за минусом суммы этой скидки.

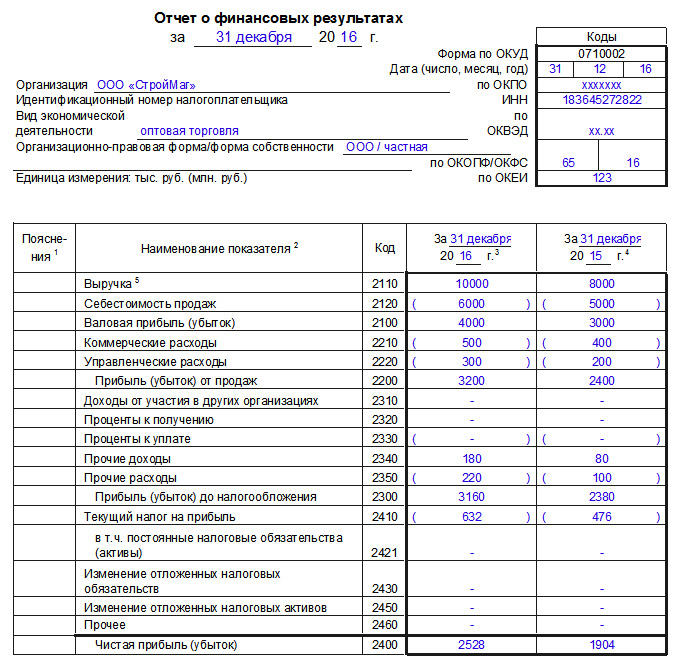

Стр. 2120 отчета содержит данные о расходах организации по стандартным видам деятельности — так, как показывает пример финансового отчета предприятия на иллюстрации. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается в стр. 2100 отчета.

Справка: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость).

Стр. 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А стр. 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. В ней указано, как заполнять отчет о финансовых результатах по балансу. В коммерческие расходы включаются затраты на рекламу. И не забывайте сверяться с порядком учета, предусмотренным учетной политикой юридического лица.

Как разнести прочие доходы и расходы и прибыль

Для отражения прочих доходов и расходов в форме 2 предназначены строки 2310–2350. Их заполняют на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их отражают по стр. 2310. Сумму прибыли до налогообложения вычисляют на основании данных из стр. 2110–2350, а полученную сумму отражают по стр. 2300.

Для этого суммируйте показатели по строкам 2200, 2310, 2320 и 2340 и вычтите из полученного числа сумму полей 2330 и 2350. Если это прибыль, то сумма положительная, а если убыток — отрицательная. Тогда ее следует указать в круглых скобках.

В форме содержатся отдельные поля для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация вправе указывать только те доходы, размер которых не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. Организации вправе самостоятельно определять критерии существенности. Их указывают в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в стр. 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убытка) организации, который указывают в стр. 2100:

Показатель 2100 = показатель 2110 – показатель 2120.

При положительном результате это валовая прибыль в отчете о прибылях и убытках по форме 2, а при отрицательном результате — убыток. В последнем варианте цифра указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5% всех доходов юрлица, отражаются обособленно. Все расходы, которые с ними связаны, следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме 2. В столбце «Пояснения» самой формы 2 указывают ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Шаг 5. Отражение налога на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в стр. 2410–2400. В частности, стр. 2410 содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражают этот показатель всегда в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по стр. 2421 формы 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. Имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) - (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

Шаг 6. Подписываем форму 2

В силу статьи 13 ФЗ «О бухгалтерском учете» годовая отчетность признается составленной только после того, как ее подпишет руководитель. Вместо руководителя документ вправе подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. Подписи на разных экземплярах не должны быть разными.

В законе сказано о бумажной форме 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Читайте также: