Страховые взносы самозанятых в 2020 году

Опубликовано: 14.05.2024

Делитесь деньгами с государством, и оно вернет вам виртуальные рубли

Детям — радость, государству — налоги!

Фото: Олег Каргаполов / 74.RU

Власти обещали, что с этого года налог для самозанятых появится во всех регионах — власти сдержали слово. С особый налоговый режим в России ввели повсеместно, а делиться деньгами с государственной казной будут начиная с . Разбираемся, зачем официально регистрировать доход фрилансерам, как копить на пенсию вместе с правительством и что вам с того.

Законодательно самозанятые появились в 2017 году, тогда в их число вошли сиделки, репетиторы и уборщики. Но стране, которая старательно пыталась выбраться из затянувшегося кризиса, нужно было больше налогов, и этот список быстро пополнили остальные фрилансеры — официально нетрудоустроенные таксисты, репетиторы, фотографы, аниматоры и другие. Выражаясь языком президента, они оказались «между Сциллой и Харибдой». С одной стороны, идея закона заключалась в том, чтобы дать людям «возможность выйти из тени и войти в правовое поле», с другой — тем самозанятным, кто не воспользуется предложением, угрожали статьями УК за занятие незаконной предпринимательской деятельностью и неуплату налогов, говорит председатель думского комитета по бюджету и налогам Андрей Макаров.

Летом 2018 года тогда еще глава ФНС России Михаил Мишустин подсчитал, что доходы в обход трудового договора получают «примерно человек». Чтобы вывести фрилансеров на чистую воду, власти подготовили «пряник»: бонусных баллов (начисляются при регистрации), которыми можно оплатить налог.

1 января 2019 года новый налоговый режим в качестве эксперимента ввели в Москве, Санкт-Петербурге, Татарстане и Калужской области. Все, кто оказывал платные услуги в этих регионах, не привлекая наемных рабочих, отчисляли 4% от суммы дохода при работе с физлицами и 6% — при работе с компаниями. В новую налоговую группу попали те, чей доход не превышал рублей в год. Это правило действует и сейчас. Получаете больше обозначенной суммы или привлекаете к работе наемников? Оформляйтесь как ИП.

Налог на профессиональный доход — относительно безболезненный способ выйти из тени. Во-первых, льготная процентная ставка по сравнению с тем же НДФЛ (13%). Во-вторых, можно не опасаться штрафа за уклонение от уплаты налогов, который достигает 500 тысяч рублей — порядочная сумма для репетиторов и домашних пекарей.

Зарегистрироваться в качестве самозанятого может практически каждый. Было бы желание

Фото: Евгений Вдовин / 161.RU

Как зарегистрироваться и выставить счет?

На регистрацию в качестве самозанятого уйдет . Скачайте приложение «Мой налог» в App Store или Google Play и подтвердите свою личность через личный кабинет налогоплательщика (система попросит ввести ИНН и пароль — понадобится учетная запись на сайте ФНС или на «Госуслугах») или введя паспортные данные. Зарегистрироваться можно и через Сбербанк.

Чтобы выставлять счета, вам понадобится ИНН и юридическое название заказчика. Здесь всё понятно интуитивно. Если что-то пошло не так, чек всегда можно аннулировать. Налог с этой продажи платить не придется.

Если на каком-то этапе у вас возникнут вопросы, ответы на них вы наверняка найдете в специальном разделе на сайте ФНС.

Получать деньги можно на кредитную или дебетовую карту и наличными через платежные системы. Налог рассчитывается только с той суммы, которую вы сами указали в приложении, и платить его нужно раз в месяц не позднее . Приложение само вас уведомит. Можно настроить автоплатеж или оплачивать счета вручную.

Первый налоговый период — время со дня постановки на учет в качестве самозанятого до конца календарного месяца, следующего за месяцем, в котором вы встали на учет. То есть если налогоплательщик налога на профессиональный доход зарегистрировался в качестве такового в июле 2020-го, то первая уплата налога — 20 августа 2020 года.

При регистрации государство «подарит» вам бонус в . Но потратить его можно только на оплату налогов.

Кроме низких налогов и налогового бонуса самозанятым предоставили внушительное количество льгот. Это и преимущества для работы в системе госзакупок (аналогичные тем, что есть у малого и среднего бизнеса), отсутствие НДФЛ и страховых взносов, в перспективе — субсидии. Разве что пенсионный стаж не формируется. Но и это вопрос решаемый. Через «Мой налог» можно перечислять добровольные взносы в пенсионный фонд. Достаточно подать соответствующее заявление в приложении — идти в отделение ПФР не нужно.

Что даст получение статуса самозанятого

Фото: Виталий Калистратов / Сеть городских порталов

Во время коронавируса самозанятые, сами того не ожидая, попали в число тех, кому перепала господдержка. Вместе с безработными, многодетными семьями и соцработниками. И это — за пару месяцев до повсеместного внедрения налога на профессиональную деятельность.

29 июня на оперативном совещании Михаила Мишустина с вице-премьерами министр финансов РФ Антон Силуанов заявил, что госбюджету поддержка самозанятых во время пандемии обошлась в рублей — налоговый вычет получили более человек.

— В период эпидемии им были предоставлены особые меры поддержки. В полном объеме возвращается налог на профессиональный доход за прошлый, 2019 год, а для его уплаты в текущем году можно использовать так называемый налоговый капитал в размере одного МРОТ — , — отметил Владимир Путин во время телеобращения .

Заодно президент распорядился подключить к налоговизации молодых предпринимателей от и посулил начинающим бизнесменам за это налоговый капитал в размере одного МРОТ — «чтобы не отвлекать ресурсы от развития своего дела на уплату налога». По национальным планам такие поблажки заинтересуют легализацией доходов дополнительно три миллиона человек.

— Предпринятые властями шаги — это шаги в верном направлении. Но все экономисты говорят об одном и том же: глубина, мощность этих мероприятий недостаточна, — подытожил доцент Уральского государственного экономического университета Константин Юрченко. — Хорошо, что помогли, хорошо, что вернули ранее уплаченные налоги самозанятым, но понятно, что из настоящего начавшегося кризиса это нас не вытащит.

За годы эксперимента в правительстве как будто поняли, что заставлять людей легализоваться не нужно — лучше создать выгодные условия. Насколько они действительно выгодны — каждый решает для себя. Но эксперты говорят, что для того, чтобы налогоплательщики окончательно поверили правительству, двух лет эксперимента недостаточно.

— Даже мизерные 4% для кого-то — тоже деньги. Но и здесь у людей должна быть уверенность в том, что эта ставка не поднимется в ближайшее время, пусть правительство и заявляет, что такие цифры продержатся до конца 2028 года, — говорит экономист Александр Трахтенберг. — Государство должно изначально продумать такую правовую конструкцию, которая будет для граждан гарантией того, что вскоре ставки не вырастут или не будет усложнения администрирования: например, заставят вести статистику доходов-расходов и так далее.

— У нас массовое неуважение к закону. Если есть возможность сэкономить — будут экономить до последнего.

— У нас очень низкая культура в юридическом отношении: знать не знаем, выполнять не будем, пока нас не поймали, а если поймают, будем делать вид, что ничего не происходит. Пока не будет тотальных проверок, наказаний, ничего не поменяется.

В мае 2019 года специалисты подсчитали, что к эксперименту присоединились самозанятых, они пробили чеков, с которых государство обогатилось на налоговых рублей. Больше всего новый режим тогда заинтересовал таксистов, рантье, консультантов и репетиторов. К ноябрю того же года узаконить свои финансовые отношения с государством решили уже более человек.

С 1 января 2020 года к эксперименту подключились еще два десятка российских регионов, и Владимир Путин заявил, что «менее чем за полгода число самозанятых в России выросло в — с трёхсот до семисот тысяч человек», и отметил, что эксперимент по введению налога для самозанятых прошел успешно.

— Поэтому с 1 июля на территории всей страны, у всех регионов должно появиться право вводить режим для самозанятых — везде, по всей стране. А значит, люди смогут официально и спокойно работать, — заявил глава государства.

Пока правительство рапортует о серьезном увеличении числа официально самозанятых, эксперты не торопятся делать выводы о том, что в ближайшее время все побегут регистрироваться. Напротив, чаще прогнозируют рост уклоняемости от уплаты налогов.

СЮЖЕТ

И хотя официальная статистика говорит, что всё больше людей хотят выйти из «серой зоны», вспомним, что в Михаил Мишустин назвал весомую цифру в налоговых уклонистов (допустим, до сих пор их число не увеличилось). За это время на светлую сторону легализации доходов встали чуть больше 3% от их числа. Не самое серьезное достижение.

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы спецрежима

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

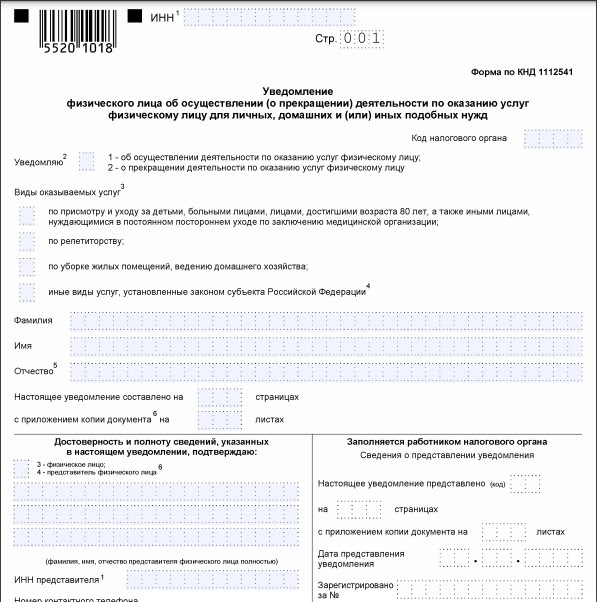

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Закон для самозанятых разработан в 2018 году, а запущен в 2019 году. Изначальный срок программы был рассчитан на 10 лет. Но с 2020 года территория действия проекта была расширена почти в 6 раз. Есть предпосылки к тому, что скоро эксперимент охватит всю Россию. По закону обязывать к регистрации в качестве самозанятых никого не станут. Каждый принимает об этом самостоятельное решение. Но регистрация в системе и уплата доходов от профессиональной деятельности повышает лояльность банков. Самозанятым с регулярными доходами охотнее выдают кредит или ипотеку, чем безработным.

Какой закон о самозанятости населения 2020 года разработан для россиян, кому подходит спецрежим и разрешено вносить налог по разработанной схеме, разобрался Бробанк.

Что изменилось

В законе о самозанятом населении с 1 января 2020 года произошли перемены — расширена территория, где россияне смогут воспользоваться особым налоговым режимом. В 2019 году проект действовал только в 4-х территориальных единицах, теперь их стало 23. Хотя официально период эксперимента продлится до 2028 года.

Спецрежимом могут пользоваться ИП, у которых нет сотрудников по трудовому договору, и граждане, которые работают «сами на себя», но не регистрируют ИП. Все эти граждане платят налог на профессиональный доход (НПД). Так, например, может поступить бухгалтер, парикмахер, фрилансер, кондитер, консультант, который не планирует открывать ИП.

Также может работать сантехник, ландшафтный дизайнер, мойщик окон, швея и любой другой гражданин, который оказывает услуги или предлагает продукты, которые делает сам. Полный список видов деятельности находится в ОКВЭД-2 или его можно уточнить в налоговой службе при регистрации самозанятости.

Также такой вид налогообложения могут применять и россияне, которые получают доход от сдачи жилья в наем, и платить с него не 13%, а в три раза меньше. При этом важное ограничение: недвижимость должна быть жилой и находиться на территории, где действует спецрежим.

Общие условия спецрежима

Невозможно применять спецрежим для уплаты налогов на доходы, которые:

- поступают от работодателя в виде заработной платы;

- появились от продажи квартиры, другого недвижимого имущества или автомобиля;

- получают госслужащие, кроме сумм которые они получают за сдачу жилплощади в наем;

- уплачены за услуги по ГПД, если они поступили от заказчика, который в предыдущие два года был работодателем данного физлица;

- поступили в натуральном выражении;

- возникли при продаже части уставного капитала, пая в ПИФе, других ценных бумаг и прочих активов.

Для оплаты НПД загрузите приложение для смартфонов «Мой налог» и пройдите авторизацию в системе. Не надо устанавливать онлайн-кассу и подавать налоговую декларацию.

Если ИП захочет платить налоги по спецрежиму, он может написать заявление и перейти на него в любой момент. Если он исчерпает лимит суммы, или НПД будет невыгодным, ИП может вернуться на прежний или перейти на новый режим. Законодательных ограничений по этому поводу нет.

С самозанятых, которые платят НДП, не удерживают страховые взносы. Государство не начислит им страховой стаж и баллы. Но если, есть желание получить официальную пенсию от государства, то стаж можно купить. Для этого понадобится ежегодно перечислять в ПФР сумму, которая прописана в статье 430 Налогового кодекса РФ.

Если самозанятый не будет это делать, то он не сможет претендовать на страховую пенсионную выплату, а только на социальную, которую выдают на 5 лет позже. Кроме того что социальная пенсия ниже, она еще и не индексируется государством. Каждый для себя решает сам, платить страховые взносы или нет. Возможно, грамотное инвестирование суммы 30 тысяч рублей в год принесет большую выгоду, чем перечисление в ПФР.

Кто сможет платить налоги по спецрежиму

В 2020 году оплачивать НПД самозанятые могут в 23-х регионах России:

| Тип региона | Наименование | Количество |

| Область | Московская, Калужская, Воронежская, Вологодская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская | 14 |

| Край | Красноярский, Пермский | 2 |

| Округ | Ненецкий, Ямало-Ненецкий, ЮГРА | 3 |

| Республика | Татарстан, Башкортостан | 2 |

| Город | Москва, Санкт-Петербург | 2 |

Всего в РФ 85 регионов, то есть на 62 из них проект не распространяется. Но у россиян, живущих там, уже есть возможность использовать НПД. Например, так может поступить кемеровчанин, если будет сдавать в аренду квартиру, которая находится в Тюмени. Или если он предоставляет услуги заказчику, который зарегистрирован в Москве.

Для этого при авторизации приложения или в личном кабинете потребуется установить подходящий регион. Сразу же загружать подтверждающие документы не надо, но налоговая может задать вопрос, тогда понадобиться дать разъяснение. Прописка самозанятого при этом не будет иметь решающего значения, главное, где он осуществляет свою профессиональную деятельность. Но если прописка подходит, а место оказания проведения работ — нет, но при этом работы удаленные, то можно наоборот опираться на прописку.

В программу включили дотационные регионы и те, в которых есть города-миллионники по количеству жителей. Разработчики проекта предполагают, что за счет НПД те регионы, которые не способны обеспечить себя самостоятельно, повысят объем уплаченных налогов.

Вероятно, что все эти тонкости с применением НПД скоро станут неактуальны. В планах российского правительства распространить действие программы по всей территории РФ с 01.07.2020 года. Такое решение обусловлено тем, что самозанятое население проявило большой интерес к такому налоговому режиму. К ноябрю 2019 года только в четырех регионах, где действовала программа, уже было зарегистрировано больше 240 тысяч человек. Реализует ли Минфин такую инициативу, покажет время, на данный момент соответствующего решения нет.

Чем можно и чем нельзя заниматься при НПД

Чтобы платить налог по специальной схеме для самозанятых можно выбрать любой вид деятельности из перечня ОКВЭД-2, с небольшими ограничениями. Не смогут воспользоваться программой те лица, которые:

- Торгуют акцизными товарами.

- Перепродают товары или имущество, которое не находилось в личном пользовании.

- Разрабатывают месторождения полезных ископаемых или реализуют добытые ископаемые.

- Нанимают работников по трудовому договору.

- Работают по договорам поручения, комиссии или по агентскому соглашению в интересах третьего лица.

- Доставляют товары покупателям, берут у них оплату без использования контрольно-кассового аппарата. Если ККА есть и покупатель сразу получает чек за покупку, то использовать такой вид налогообложения можно.

- Получают доход сверх 2,4 млн рублей, на сделки до этой суммы можно использовать спецрежим.

- Занимаются оценочной, нотариальной деятельностью, арбитражным управлением, ведут адвокатскую практику, состоят в договорных отношениях частного товарищества или доверительного управления имуществом.

Все остальные физические лица и ИП, которые подпадают под условия программы, могут использовать спецрежим и экономить на налоговых отчислениях.

Размер отчислений в бюджет

В спецрежиме самозанятые отчисляют государству:

- 4%, если расчет проходит с физическим лицом;

- 6%, если заказчик юридическая организация.

На начальном этапе каждому самозанятому лицу государство компенсирует налоговый вычет. В итоге платежи в бюджет окажутся еще меньше: 3% с доходов от граждан и 4% с доходов от юрлиц. Таких низких ставок нет ни при каком другом режиме налогообложения. Дешевле только вообще не платить никакие налоги.

Общая сумма полученных доходов не может превышать 2,4 млн рублей за год. При этом неважно получено ли за январь 2 млн рублей, а за все лето 15 тысяч рублей. Ограничение не затрагивает ежемесячный доход. Для большинства самозанятых ежегодного лимита хватает. Но если он будет исчерпан, на остальные доходы потребуется отдельно подавать налоговую декларацию и платить 13%. Если этого не сделать, налоговый орган назначит штраф.

Если же самозанятый не физлицо, а ИП, то ему понадобится поменять режим налогообложения, например на упрощенку. В начале следующего года можно опять использовать НДП, до тех пор, пока будет позволять лимит.

Пример расчета НПД

Государство компенсирует всем самозанятым налоговый вычет до суммы в 10 000 рублей. Рассмотрим, как это происходит, на примере специалиста, который периодически получает выплаты за свои услуги от физических лиц и компаний:

| Месяц | Доход | Процент: 4 от физлиц, 6 от юрлиц, в рублях | Размер вычета: 1% от физлиц, 2% от юрлиц, в рублях | Сумма налога, в рублях |

| Январь | 150 тыс. руб. от физлиц | 6000 | 1500 | 4500 |

| Февраль | 80 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 3200+3000=6400 | 800+1000=1800 | 4600 |

| Июнь | 40 тыс. руб. от физлиц и 40 тыс. руб. от юрлиц | 1600+2400=4000 | 400+800=1200 | 2800 |

| Сентябрь | 150 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 6000+3000=9000 | 1500+1000=2500 | 6500 |

| Октябрь | 150 тыс. руб. от физлиц | 6000 | 1500 | 3500 |

| Ноябрь | 50 тыс. руб. от физлиц и 50 тыс. руб. от юрлиц | 2000+3000=5000 | 500+1000=1500 | 3500 |

| Декабрь | 190 тыс. руб. от юрлиц | 11400 | Вычет исчерпан | 11400 |

| За год | 1 000 000 | 47 800 | 10 000 | 36 800 |

Налоговая служба самостоятельно подсчитывает размер вычета и лимита. В веб-приложении «Мой налог» или Личном кабинете налогоплательщика автоматически уменьшается сумма на разницу вычета. Так будет происходить до тех пор, пока самозанятый не исчерпает лимит в 10 тысяч рублей. Вычет предоставляет единоразово и не возобновляется в следующем отчетном периоде. То есть, если самозанятый получил полную компенсацию от государства в 2020 году, то в 2021 году возврата не будет, и налог будет удержан полностью по 4% и 6%. Ограничений по времени нет. У самозанятых с небольшими доходами период компенсации вычета растянется на несколько лет.

Как отчитываться самозанятым

Самозанятый самостоятельно решает, какие доходы отражать в Личном кабинете налогоплательщика. Контролировать все поступления по картам или прочим счетам физлиц не будут. Приложение не синхронизировано с банковскими счетами, где могут поступать деньги в качестве подарка или компенсация за неиспользованную часть страховки по кредиту. Поэтому уплачивать налоги с любых поступлений не потребуется. Но если был создан чек для заказчика, то уплатить налог придется. Он автоматически будет отражен в Личном кабинете самозанятого.

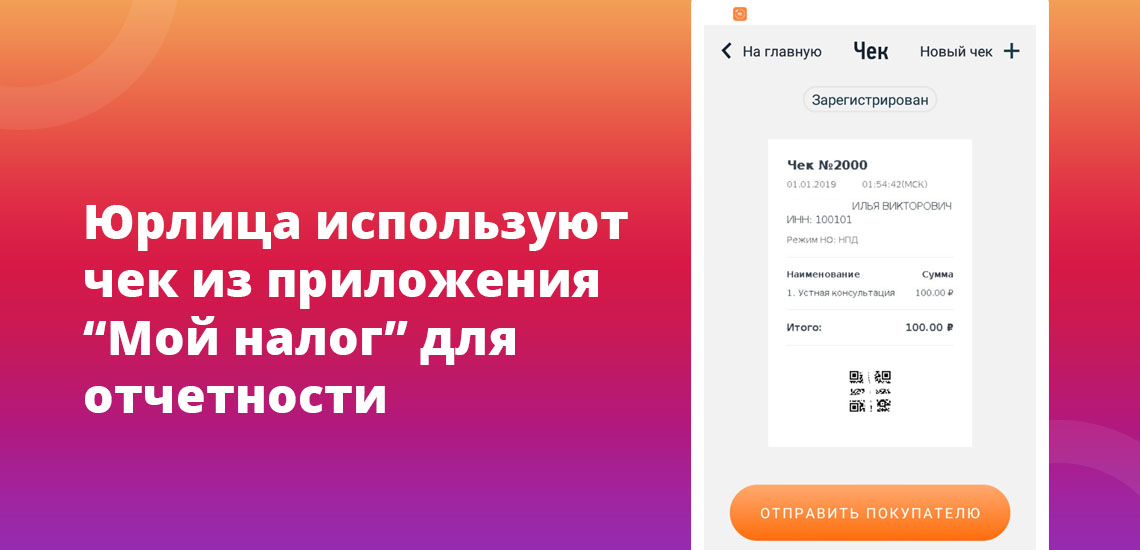

Самозанятый передает всем заказчикам юрлицам чек из приложения «Мой налог». Это может быть электронная или бумажная версия документа. Юрлица используют этот первичный документ для собственной отчетности. В чеке должны быть указаны:

- ИНН самозанятого;

- описание или краткое содержание предоставленной услуги, товара или работ;

- сумма.

Электронные и бумажные чеки пригодятся при уплате платежей по НПД. Сумму налога по всем внесенным чекам будет рассчитана налоговым органом. В кабинет придет письмо до 12 числа следующего месяца. Сумму надо оплатить до 25 числа, после выставления уведомления. Если сумма налога не достигла 100 рублей, то уведомление не отправят. Сумма автоматически перейдет на другой месяц и присоединится к следующему платежу.

Когда самозанятый не оплатит своевременно налог, ФНС начислит штраф в размере 20% от суммы расчета. Если нарушение повторится в течение полугода, сумма штрафа будет приравнена к размеру полученной оплаты.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Стоит ли опасаться, что все поступления на карту самозанятого будут автоматически облагаться налогом? В каком случае самозанятый теряет всю заработанную сумму или её часть?

Я перешла на новый налоговый режим год назад и за это время разобралась во всех рисках. Расскажу, что считается нарушениями, а что — нет, и какое наказание грозит за ошибки.

Начнем с того, как правильно работать в статусе самозанятого. Брать деньги с клиентов и платить налог нужно по следующей схеме:

-

Получаете деньги на любую карту, счет, электронный кошелек или наличными.

Вносите запись о сделке в приложение «Мой налог» и создаете чек.

Обязательно передаете чек плательщику.

Ежемесячно платите налог — он рассчитывается автоматически.

Вы нарушите правила, если попытаетесь скрыть или занизить доход, несвоевременно внесете запись в приложение или откажетесь выдавать чек клиенту, не заплатите налог вовремя. Разберемся, как это скажется на самозанятом.

Банки, сотрудничающие с ФНС, предлагают самозанятым оформить отдельную карту для доходов от профессиональной деятельности. Если вы привязали такую карту к приложению «Мой налог», то все входящие платежи автоматически считаются вашим доходом от профессиональной деятельности, а чек формируется автоматически. Так что не стоит использовать карту для личных расчетов.

Но если вы не подключились к партнерской программе, то вручную указываете в приложении доходы от самозанятости и не вносите частные платежи. Например, переводы от родных и друзей, деньги от продажи вещей на Avito или возврат долга.

Как штрафуют за нарушения. Если вы скроете часть доходов и снизите сумму налога от профессиональной деятельности, то вас могут оштрафовать. В Налоговом кодексе РФ для этого появилась отдельная статья:

-

20% от суммы — если вы неправильно указали сумму в чеке, утаили доход или опоздали с созданием чека в приложении;

ФНС узнает о нарушении, если проведет контрольную закупку или проверку по жалобе клиента. В 2019 году действовал мораторий на проверки плательщиков НПД, сейчас таких льгот нет. Пока не было сообщений о штрафах, но при необходимости налоговая может проверить записи о прошлых сделках, а не только текущие платежи.

На каждый платеж вы формируете чек. Причем обязаны делать это в определенные сроки:

-

Вы получили деньги наличными, по номеру карты или электронного кошелька — обязаны сразу создать чек.

Клиент платил через посредника или отправил деньги по реквизитам расчетного счета — до 9-го числа следующего месяца.

Есть уточнение: если посредник сам выдает кассовые чеки покупателям, то вы не обязаны передавать им свои чеки из приложения «Мой налог». Достаточно внести всю сумму дохода в приложение, чтобы рассчитать налог, а чек на общую сумму выдать посреднику.

Собрать данные по всем сделкам самозанятого в один отчет может и посредник. Так, сервис Яндекс. Такси учитывает все расчеты с пассажирами в течение месяца, потом формирует единый чек для самозанятого водителя и отправляет его в приложение «Мой налог». Таксисту не нужно вести учет, собирать информацию об оплаченных поездках и выдавать чеки клиентам.

Чек можно выдать либо на бумаге, отправив на печать прямо из приложения, либо в электронном виде — по email или SMS, в соцсетях или мессенджерах. Еще один вариант — показать чек на экране компьютера или телефона, чтобы клиент мог отсканировать QR-код.

Как штрафуют за нарушения. Нарушение — отсутствие чека в приложении. Если его выявили впервые, то заплатите пятую часть заработанной суммы, если второй раз — отдадите всю сумму целиком.

Если данные о доходе самозанятого не передал в ФНС посредник, то ему грозит штраф — 20% от суммы сделки, но не менее 200 ₽. Самозанятого при этом не накажут.

Опять же о применении штрафов на практике пока не сообщали. Но помните: налоговики вправе проверить ваши записи в приложении за прошлые периоды.

Как избежать наказания. Создавайте чеки при каждой продаже и предлагайте их клиентам. Если клиент категорически откажется, а потом пожалуется на вас в налоговую — сможете предоставить переписку о том, что предлагали чек. Но главные подтверждение — сам документ в приложении «Мой налог».

Налог рассчитывается в приложении автоматически. Если в течение месяца дохода не было, то и налога не будет.

Уведомление с суммой за прошлый месяц приходит до 12-го числа каждого месяца в приложении, налог вы платите до 25-го числа того же месяца. Например, 10 марта я получила уведомление, а деньги перечислила до 25 марта.

Если налог менее 100 ₽, то он переносится на следующий месяц. В первый месяц тоже платить не надо — если вы стали самозанятым в апреле, то налог за апрель и май платите в июне.

Внести деньги без комиссии можно онлайн с карты любого банка, по реквизитам в квитанции или подключить в банке-партнере автоплатеж. Деньги поступают в налоговую, а в приложении появится сообщение об оплате налога.

Как штрафуют за нарушения. Если вы не заплатите налог в срок, то вас оштрафуют. Налоговики посчитают долги в течение 10 дней. И уже 5-го числа следующего месяца уведомляют о задолженности и необходимости оплатить пени.

Размер пени за каждый календарный день просрочки — 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности. Отсчет идет с 26-го числа и до дня погашения долга.

Сумма пеней рассчитывается автоматически, вы увидите ее в приложении. Причем банки, где вы обслуживаетесь, тоже получат эту информацию. Напомнят вам о задолженности и предложат ее оплатить.

Если вы заплатили вовремя, но в приложении висит задолженность — не всегда нужно переживать. Возможно, сведения зависли в пути — если вы платили с карты, то на обработку платежа уходит до 10 дней, по квитанции — до 20 дней.

Не беспокойтесь, если внесли деньги вовремя: датой оплаты налога считают тот день, когда деньги ушли с вашей карты или вы их внесли по квитанции. Информация дойдет до налоговой, и запись о долге пропадет без пени и штрафов.

Налог и пени менее 1 ₽ нельзя оплатить картой в приложении. Можно распечатать квитанцию и оплатить этот мелкий долг в любом банке или отсканировав QR-код через мобильный интернет-банк или банкомат.

Как избежать наказания. Платите вовремя, не откладывайте расчеты с ФНС на потом и регулярно заглядывайте в приложение «Мой налог».

Не очень удобно, что до сих пор не сделали оповещение об уведомлениях в приложении. Если не открывать его, можно пропустить важное сообщение. Поставьте напоминание в календаре и заходите в приложение с 12 по 25 число каждого месяца.

Еще можно сразу подключить автоплатеж с карты, чтобы наверняка не пропустить сроки уплаты налога. Тогда банк-партнер самостоятельно выполнит расчеты с ФНС. О предстоящих списаниях с карты банк предупредит заранее по SMS за несколько дней до уплаты налога.

Плательщик НПД может лишиться этого статуса по ряду причин:

-

Вы стали самозанятым, но не подходите под категории – например, по виду деятельности или территории.

Не отказались от других налоговых режимов — на это есть месяц с даты регистрации в приложении «Мой налог».

Заработали за год более 2,4 млн рублей.

Приняли на работу сотрудника по трудовому договору.

В таких случаях статус самозанятого аннулируют с того момента, как вы нарушили условие. При этом доход, полученный вне статуса плательщика НПД, будет облагаться другими налогами. Физлица платят НДФЛ, ИП — меняют налоговый режим.

Пример

Моя знакомая решила совмещать УСН и НПД: зарегистрировалась как самозанятая и не поменяла налоговый режим в течение месяца. Но она не могла одновременно сдавать коммерческую недвижимость, уплачивая УСН, и давать консультации как самозанятая. Ее принудительно лишили статуса плательщика НПД. Пришлось сниматься с учета как самозанятый, аннулировать чеки, писать заявление на возврат налога и платить налог по УСН.

Штрафов за неправильный выбор налогового режима нет. Но налог пересчитывают по другой системе налогообложения, а ИП дополнительно заплатит страховые взносы. Налог на профессиональный доход за тот период, когда вы не имели права быть самозанятым, можно вернуть, написав заявление в ФНС.

Сбой в приложении. Не надо опасаться наказания, если не удалось выдать чек или оплатить налог в приложении «Мой налог» из-за технического сбоя или профилактических работ. Просрочка из-за проблем с приложением не считается нарушением, если вы в течение дня после устранения сбоя сделает все, что нужно. Налоговики предупреждают о плановых работах в приложении и предлагают альтернативные варианты входа в личный кабинет.

Отмена сделки. В приложении вы можете аннулировать чек, если пришлось вернуть заказчику деньги. Самозанятый не платит налог с дохода, который не получал. В следующем месяце сумму налога скорректируют — если вы уменьшили свой доход за прошлые периоды, то это учтут. Никаких ограничений для отмены сделки нет, можно аннулировать чек даже на сумму, полученную год назад.

Начисление налога с личных поступлений. Такого не произойдет по желанию налоговиков. Внимание проверяющих может привлечь только жалоба от конкурента или недовольного клиента. Тогда есть риск, что они проведут контрольную закупку и проверят ваши прошлые сделки и расчеты, запросив данные у банков. Но бояться нечего, если будете соблюдать три правила: вносить все доходы в приложение, выдавать чеки клиентам и платить налог вовремя.

Блокировка счета. Центробанк разъяснил, что банкам нельзя блокировать личные карты самозанятых из-за дохода от профессиональной деятельности. Но лучше узнать, есть ли в банке специальное приложение для самозанятых и завести отдельную карту для доходов от клиентов. Но ее отсутствие не помешает вам брать деньги у клиентов на любые свои счета, карты и кошельки, главное — вносить эту информацию в приложение «Мой налог».

Время чтения: 14 минут Нет времени читать? Нет времени?

Быть самозанятым – это одновременно очень круто и совсем не круто. Например, если ты, являясь плательщиком Налога на профессиональный доход (НДП), заболеешь и временно потеряешь трудоспособность, то на выплату по больничному можешь не рассчитывать. Нет никакого законного способа для самозанятых на НПД делать добровольные взносы в Фонд социального страхования (как это предусмотрено для ИП), чтобы в случае чего получить хотя бы минимальную компенсацию выпавшего по болезни дохода. Российские законодатели «забыли» об этой правовой «дыре».

Вообще, самозанятые в том виде, в котором они существуют в законодательном поле сейчас, – это люди второго сорта. Особенно крутенько им придется в старости – если они не платили добровольные взносы в Пенсионный фонд. Кстати, если платили – тоже будет тухло.

Создается впечатление, что режим налогообложения НПД, введенный по всей стране с июля 2020 года, нужен только для того, чтобы вывести из тени так называемую «гаражную экономику» и диких фрилансеров. Ну и обложить их минимальным налогом.

В налогах как таковых ничего ужасного нет – общество с их помощью скидывается на то, чтобы иметь минимальные социальные блага для всех. Скажем, тот же самозанятый имеет право на бесплатное медицинское обслуживание в рамках полиса ОМС, и часть его налогов идет на покрытие такой возможности. То есть, в случае травмы или болезни, какую-никакую помощь плательщик НПД получит.

Другое дело, что фрилансеры и «гаражники» – народ прагматичный, рассчитывающий только на себя. Эти люди обычно имеют значительный негативный опыт с кидками работодателей (особенно любителей черных и «серых» зарплат), с фанаберией неадекватных клиентов, с пристальным вниманием многочисленных проверяющих и контролирующих любое экономическое движение органов.

А те, кто постарше, прекрасно помнят, как российское государство в последние 30 лет тоже устроило несколько серьезных кидков (простите, реформ), не забывая при этом все активнее собирать налоги. Одна пенсионная катастрофа 2015-го чего стоит.

Понятное дело, что к НПД «гаражники» испытывают инстинктивное недоверие. Тем не менее, на сегодняшний день в России из тени вышли и официально стали самозанятыми уже 1,7 миллиона человек.

Видимо то крутое, что есть в статусе самозанятого, все-таки перевешивает то, что в нем не круто.

Что хорошего – быть плательщиком НПД?

Во-первых, это отчасти примиряет с неприятной действительностью. В последние годы в России понятие «право» становится все более немодным. А властный волюнтаризм – все более показательным. Миллионы граждан не имеют своего представительства в законодательных органах власти, потому что институт выборов стал практически декоративным.

А люди, склонные самостоятельно искать место под солнцем, чаще исповедуют концепцию «никаких налогов без представительства». Статус плательщика НПД позволяет ограничиться в отношениях с государством уплатой 4 % от дохода, если работаешь с физическими лицами, и 6 % – если продаешь что-то компаниям. Это по-божески.

Во-вторых, самозанятость подразумевает высокую степень свободы действий. Ее, конечно, ценят немногие. Есть одно высказывание, которое в интернете часто приписывают Зигмунду Фрейду или британскому политику и писателю Бенджамину Дизраэли, хотя оно принадлежит драматургу Бернарду Шоу:

«Свобода означает ответственность. Вот почему большинство людей боится свободы».

Самозанятые – это, как правило, те, кто не только ее не боится, а напротив, именно ею и вдохновляются в своем труде. Психологический тип самозанятого – это чаще всего «ремесленник-одиночка». Такой человек имеет в руках дело и знание о нем, он постоянно растет как специалист (ну, в идеале). Он может выполнять свою работу один, без наемных сотрудников. И «выход» его профессиональных усилий достаточен, чтобы обеспечить заработок, как минимум эквивалентный медианной зарплате.

Быть самозанятым – значит быть свободным на свой страх и риск. Никогда не слышать начальственных окриков, иметь возможность отсекать общение с неадекватными клиентами при первых признаках грядущих проблем. Наконец, самому распоряжаться собственным рабочим временем.

Самозанятый – это такой Ведьмак из известной эпопеи Анджея Сапковского. Приходит, делает свое дело, получает чеканную монету и удаляется туда, куда считает нужным. Не забыв, естественно, отстегнуть минимальный налог местному самодержцу-владельцу дворца, лендлорду или там Налоговой службе РФ.

«Ведьмаком» теперь может быть и интеллигентный репетитор по физике, и психолог, и хендмейдер, и журналист, и спец по ремонту квартир, и кто только не. Даже мастер, производящий гусли, попутно записывающий славянскую «богатырскую музыку» и зарабатывающий на ней (это не шутка, есть такой человек – самозанятый москвич Кирилл Богомилов, набравший только в одном YouTube 80 000 подписчиков).

Режим «плательщик НПД» по-своему прекрасен и полон суровой романтики. Однако если включаешь его в своей жизни, то автоматически запускаешь и режим «социально не защищен». Особенное беспокойство вызывает старость – время, когда ухудшение здоровья может отнять у тебя твое дело.

С пенсионным обеспечением все вообще не круто

Калькуляторов пенсий в Рунете полно. Не станем тратить время на рассмотрение вариантов расчета будущей пенсии для людей, которые имели стаж наемного труда, опыт ИП и только потом сделались самозанятыми. Возьмем предельный случай – когда молодой человек вот прямо сейчас решил раз и навсегда сделаться плательщиком НПД. «Ведьмачество» по жесткачу, так сказать.

Итак, самозанятый не обязан платить страховые взносы в Пенсионный фонд. Но это означает, что в будущем он получит пенсию на пять лет позже, чем нормальные люди (женщины-самозанятые – в возрасте 65 лет, а мужчины – в 70). И окажется эта пенсия не страховой, а социальной пенсией по старости.

В соответствии с действующим законодательством, она будет складываться из минимальной выплаты в размере менее 7 тысяч рублей и региональной или федеральной социальной доплаты от государства, чтобы дотянуть этот ужас до официального прожиточного минимума пенсионера. В 2021 году в среднем по России он составляет 10 022 рубля.

Видимо, с точки зрения российских законодателей, самозанятые граждане – это люди неправильные, слишком о себе возомнившие. Захотели свободного одинокого предпринимательства? Ну и пусть хлебнут своей свободы полной ложкой.

Меж тем, логично предположить, что статус «плательщик НПД» был придуман потому, что государство на опыте увидело – самозанятые в статусе ИП в значительном количестве не тянут обязательные страховые взносы.

К примеру, ИП без работников в 2021 году при доходе не более 300 000 рублей должен отдать государству 40 874 рубля. Если такой самозанятый, «сидящий на упрощенке», добыл упомянутые 300 тысяч, то на жизнь ему останется 259 116 рублей в год, или 21 593 рубля в месяц (принимаем в расчет то, что существует налоговый вычет на УСН, который в случае заработка не более 300 тысяч полностью «обнуляет» отдельный налог на полученный доход, поскольку его можно уменьшить на сумму страховых взносов).

В России ИП с заработками менее 300 тысяч в год постоянно мучались с обязательными страховыми платежами. Это очень больно – ежегодно отдавать такие деньги при столь хреновом заработке. Просрочки были довольно массовым явлением. Как следствие – ИП-шникам прилетали штрафы, а недоимки и пени взимались с них принудительно и безжалостно.

По сути, в «гаражную экономику» самозанятых годами заталкивало само государство. Наконец, оно сообразило, что политика эта разрушительна, и придумало этакого Франкенштейна – плательщика Налога на профессиональный доход.

Ход неглупый, но довольно жестокий в социальном смысле. Понятно, что не каждый самозанятый сможет работать до 70 лет, особенно если его профессиональная специализация связана с физическим трудом. Молодым это поначалу не кажется проблемой – мол, где я, а где мои 70 лет? Прорвемся.

Но если вдуматься, это ой какая реальная проблема. И российские законодатели для таких задумавшихся предусмотрели возможность добровольно платить взносы в Пенсионный фонд. Предполагается, что тогда самозанятые по достижении нормального пенсионного возраста смогут рассчитывать на страховую пенсию.

Однако предложенная реализация такой возможности при ближайшем рассмотрении выглядит весьма циничной. С 2025 года рассчитывать на страховую пенсию гражданин РФ сможет, если накопил не менее 15 лет трудового стажа и не менее 30 «пенсионных коэффициентов» (в обиходе их принято называть пенсионными «баллами»).

Возникает резонный вопрос – а сколько лет и в каком размере людям, ставшим сегодня официальными самозанятыми, нужно «добровольно» платить страховые взносы в Пенсионный фонд, чтобы накопить искомые баллы?

Ответ непрост: минимальный размер страхового взноса для самозанятых в 2021 году составляет 32 448 рублей (тут сразу поясним: «минимальный добровольный взнос» – это не совсем корректно. На самом деле самозанятые могут платить и меньше, но пенсионные коэффициенты и годы страхового стажа будут им начисляться пропорционально размерам взносов).

Найти открытое и исчерпывающее разъяснение, сколько баллов за эту сумму приобретается, в государственной прессе или на ресурсах Пенсионного фонда очень непросто. Скажем, Самарское отделение ПФР вот тут сообщает, что добровольный взнос в 2021 году дает 1,0478 пенсионного коэффициента. Другие территориальные отделения могут заявлять, что минимальный взнос дает 1,142 балла.

Негосударственная пресса рассказывает, что Пенсионный фонд при расчете использует формулу ИПК = (ДЗ/22*16)/206 720 * 10, где:

ДЗ – добровольные взносы;

22 % – общий тариф страховых взносов;

16 % – индивидуальная часть тарифа;

206 720 рублей – взносы по индивидуальному тарифу от предельной базы для начисления взносов (1 292 000 * 16 %). Предельная база – плавающая величина, которая ежегодно устанавливается правительством РФ.

Размер страхового взноса для самозанятых год от года будет увеличиваться (по аналогии со взносами ИП). Количество баллов, которые можно на него купить – тоже будет плавать. Точного калькулятора всей этой машинерии вы не найдете нигде. Но давайте станем исходить из показателя 1,142 балла и подсчитаем грубо, навскидку.

Итак, чтобы накопить 30 баллов, самозанятый должен платить минимальные взносы 26,259 лет – округлим до 27-ми.

Фиксированная пенсионная выплата (базовая часть пенсии) установлена в размере 6 044,46 рубля (в 2024 она вырастет до 7 131,34 рубля ). Чтобы понять очень приблизительно, какую пенсию будешь иметь, если ты накопил 30 баллов, нужно умножить их на «стоимость пенсионного коэффициента». Сейчас она составляет 98,86 рублей. В 2024-м вырастет до 116,63 рублей, а дальше будет «плавать».

Лихо умножаем 30 на 116,63 (мы же сейчас находимся в будущем, да?) и получаем 3 498,9 рубля. Это страховая часть пенсии. Прибавляем к ней «фиксированную выплату», которая в 2024-м составит 7 131,34 рубля, и получаем (та-дам!) размер пенсии в 10 630,24 рубля. Напомним, что за нее вы работали 27 лет и заплатили государственному Пенсионному фонду минимум 32 448 рубля x 27 = 876 096 рублей (на самом деле больше).

Понятно, что арифметика эта не совсем корректна – год от года аппетиты Пенсионного фонда насчет самозанятых будут расти – как мы это видели по примеру ИП в последние 15 лет, и общая цена за 30 баллов окажется выше. Будут индексироваться и фиксированная выплата, и стоимость балла, но не стоит рассчитывать на какую-то заметную для кармана индексацию – это мы знаем по опыту последних десятилетий.

Расчет у нас выходит показательный, хоть он и слегка «сферический в вакууме». Те, кто рискнет 27 лет быть самозанятыми и отдаст государству под миллион рублей (по факту выйдет больше миллиона), будут иметь право на пенсию, еле-еле превышающую сегодняшний официальный «прожиточный минимум пенсионера». Если в будущем, он вырастет, бывшим самозанятым скорее всего компенсируют разницу, как и в случае с социальной пенсией по старости.

Внимание: пенсионный калькулятор ПФР наш грубый расчет не подтверждает. Однако в нем нельзя указать, что вы как самозанятый добровольно платите минимальные взносы. Чтобы на это как-то намекнуть, приходится вводить предельный годовой доход в размере 300 000 рублей. При таком раскладе и стаже в 27 лет калькулятор обещает 102,97 пенсионных коэффициентов и размер страховой пенсии в 16 224,01 рублей.

Это конечно не так уныло, как получилось у нас, однако вызывает понятное недоверие. Ибо к калькулятору есть пояснение: «Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии».

Так что в сухом остатке? Самозанятых, которые делали конские «добровольные» взносы, при пессимистичном расчете ожидает практически тот же прожиточный минимум, что и тех, кто вообще ничего Пенсионному фонду не платил. Только на пять лет раньше.

Хм. Автор даже сказал бы громче: «ХМ!» Не нужно быть экспертом по частному инвестированию, чтобы понимать: сегодня примерно миллион рублей стоит новая квартира-студия даже во многих крупных городах (исключая, конечно, Москву, Питер, Сочи и некоторые другие). А на вторичном рынке за такую сумму можно найти однокомнатную квартиру с отдельной кухней.

По совпадению – какая ирония! – если сегодня накопить искомый миллион, купить дополнительную квартирку и сдавать ее, то официальный доход (мы же самозанятые, так?) даже с учетом налога в 4 % будет примерно соответствовать среднему прожиточному минимуму пенсионера. И что важно, при этом жилье-то окажется в твоей собственности. И в случае чего – его можно продать.

Другими словами, государство предлагает нам отдать ему эквивалент однокомнатной квартирки или квартиры-студии в обмен на жалкое пенсионное пособие, которое не дотягивает даже до 200 долларов США.

А что еще забавно, самозанятый может много лет платить страховые взносы, но вдруг заболеть, потерпеть финансовую неудачу, пропустить несколько платежей. И в свои 60–65 лет он вполне может обнаружить, что 30 баллов так и не накопил и по факту должен и дальше работать, и еще платить взносы, ибо в назначении ему страховой пенсии государство отказывает…

Автор не знает, какие светлые головы в правительстве и Пенсионном фонде сочиняли эти коэффициенты и требования к размерам «добровольных» страховых взносов самозанятых. Может быть, чиновники искренне полагают, что люди – идиоты и не умеют считать. Может, их не волнует, что цинизм пенсионной системы по отношению к самозанятым виден невооруженным глазом. Но нам, заинтересованным гражданам – фрилансерам, специалистам, работающим на себя – нужно это обсуждать.

Автор ни к чему не призывает, кроме того, чтобы думать головой (все перепроверив самостоятельно). Но сам он, пожалуй, ограничится уплатой обязательного налога в 4–6 %. И крепко подумает о том, как увеличить семейные накопления и сделать консервативную «пенсионную» инвестицию в скромную недвижимость.

Читайте также: