Стр 330 декларации по налогу на прибыль за 9 месяцев

Опубликовано: 15.05.2024

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

![]()

![]()

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 - 230, 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 - 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Последний раз обновлено:

Декларацию по налогу на прибыль составляют в полных рублях нарастающим итогом с начала года.

Начать заполнение декларации следует с приложений.

Приложение 1 к листу 02

Приложение 1 к листу 02 формируют непосредственно по данным сводного регистра учета доходов текущего периода.

В этом приложении приведите сведения обо всех полученных фирмой доходах.

В строке 010 отразите сумму выручки от продажи товаров (работ, услуг, имущественных прав). В строках 011–014 расшифруйте ее по видам доходов. По строке 013 укажите выручку от реализации права требования долга после наступления срока платежа (письмо ФНС РФ от 25 июня 2015 г. № ГД-4-3/11053@).

Строки 020–022 заполняют профессиональные участники рынка ценных бумаг организаторы торговли, биржи, а также управляющие компании и клиринговые организации, осуществляющие функции центрального контрагента. Сюда они должны вписать выручку от реализации и погашения ценных бумаг и ее отклонения от минимальной цены сделок.

Строки 023 и 024 заполняются, начиная с 1 января 2015 года. По строке 023 указывается выручка от реализации, выбытия, в том числе погашения ценных бумаг, обращающихся на организованном рынке.

По строке 024 отражается сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, в случае совершения сделки с обращающимися ценными бумагами вне организованного рынка ценных бумаг, ниже минимальной цены сделок на дату совершения сделки.

В строке 027 покажите выручку от реализации предприятия как имущественного комплекса.

Строку 030 заполняют, если заполнено приложение 3 к листу 02. Здесь указывается выручка от реализации амортизируемого имущества, права требования долга и продукции обслуживающих хозяйств, а также доходы учредителя доверительного управления и цена реализации прав на земельный участок.

Строка 040 – итоговая. В ней проставьте сумму строк 010, 020, 023, 027 и 030. Данные из нее перенесите в строку 010 листа 02.

В строке 100 укажите общую сумму внереализационных доходов из налогового регистра их учета. Затем это число перенесите в строку 020 листа 02. По строке 100 в общей сумме внереализационных доходов отражаются также полученные от российской организации – налогового агента дивиденды. Их суммы поступят уже за вычетом налога на прибыль (п. 2 ст. 275 НК РФ). Поэтому они не увеличивают налоговую базу, с которой рассчитывается налог на прибыль, и отражаются по строке 070 Листа 02 декларации в общей сумме доходов, исключаемых из прибыли.

В строке 101 приведите величину доходов прошлых лет, которые вы обнаружили в отчетном году. Имеются в виду только те доходы, по которым нельзя определить период их возникновения.

Если фирма получила какие-нибудь материальные ценности после ликвидации основных средств или при их ремонте, то стоимость таких ценностей отразите в строке 102.

В строке 103 отразите стоимость безвозмездно полученного имущества, работ, услуг или имущественных прав, за исключением указанных в статье 251 Налогового кодекса. Например, если безвозмездно передаваемое имущество получает фирма, уставный капитал которой более чем на 50% состоит из вклада передающей компании.

В строке 104 отразите стоимость имущества, выявленного в результате инвентаризации.

Суммы восстановленной амортизационной премии (в соответствии с абз. 4 п. 9 ст. 258 НК РФ) отразите по строке 105.

В строке 106 отразите доходы дилеров – профессиональных участников рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, которые не обращаются на организованном рынке.

Показатель по строке 100 должен быть больше или равен сумме строк 101 – 106.

По строкам 200 - 220 указываются налоговые базы по доходам от участия в инвестиционном товариществе, определенные отдельно в разрезе операций (п. 4 ст. 278.2 НК РФ).

Доходы указываются с учетом уменьшения их на расходы и на убытки предыдущих налоговых периодов, учитываемые в соответствии со статьей 283 НК РФ.

Налоговые базы, отраженные по строкам 201, 202 и 203, формируют показатель строки 200, который учитывается при определении показателя строки 100 листа 02 декларации.

Рассмотрим на примере, как нужно заполнять приложение 1 к листу 02.

АО «Актив»–– строительная организация.

Фирма выполнила строительно-монтажные работы на сумму 2 880 000 руб. (в том числе НДС – 480 000 руб.).

Кроме того, «Актив» продает стройматериалы.

Выручка от этого вида деятельности за налоговый период составила 450 000 руб. (в том числе НДС – 75 000 руб.).

«Актив» продал основное средство (генератор) за 180 000 руб. (в том числе НДС – 30 000 руб.) и получил такие внереализационные доходы:

- от сдачи имущества в аренду – 10 000 руб. (без НДС);

- проценты, начисленные банком на остаток денег на расчетном счете, – 3000 руб.;

- излишки материально-производственных запасов, которые были выявлены при инвентаризации, – 2000 руб.

- проценты по договору займа, предоставленного работнику фирмы, – 1143 руб.

Кроме того, «Актив» списал кредиторскую задолженность в сумме 8400 руб. (включая НДС) в связи с истечением срока исковой давности.

По строке 010 надо указать:

2 880 000 – 480 000 + 450 000 – 75 000 = 2 775 000 руб.

Эта сумма будет распределена так:

- по строке 011 – выручка от строительных работ — 2 400 000 руб. (2 880 000 – 480 000);

- по строке 012 – выручка от продажи стройматериалов — 375 000 руб. (450 500 – 75 000).

По строке 030 фирма должна отразить доход от продажи генератора в сумме:

180 000 – 30 000 = 150 000 руб.

Общая сумма доходов от реализации за налоговый период (строка 040) составила 2 925 000 руб. (2 775 000 + 150 000).

Внереализационные доходы в сумме 24 543 руб. (10 000 + 3000 + 2000 + 1143 + 8400) отражены в строке 100 приложения 1 к листу 02.

Фирма не являлась участником инвестиционного товарищества, поэтому по строкам 200 - 200 Приложения 1 к Листу 02 она ставит прочерки.

Пример заполнения приложения 1 к листу 02 приведен далее.

Приложение 2 к листу 02

Приложение 2 к листу 02 декларации сформируйте по данным сводных регистров расходов.

В этом приложении отразите сведения о расходах, уменьшающих налогооблагаемую прибыль. Сформируйте его по данным регистров прямых, прочих и внереализационных расходов.

Сначала укажите в приложении прямые расходы отчетного года (строка 010). Для этого из всей суммы прямых расходов надо вычесть те, которые относятся к незавершенному производству и к продукции на складе.

Обратите внимание: фирмы, которые учитывают доходы и расходы кассовым методом, строку 010 не заполняют.

Напомним, что прямыми расходами являются: материальные затраты, расходы на оплату труда со страховыми взносами, амортизация производственного оборудования.

Торговые компании заполняют строку 020. Здесь они показывают свои прямые расходы, а в строке 030 – стоимость проданных товаров.

Если вы работаете по методу начисления, то в строке 040 приведите косвенные расходы в соответствии со статьей 318 Налогового кодекса.

Те, кто применяют кассовый метод, в строке 040 должны отразить расходы, уменьшающие налоговую базу согласно статье 273 Налогового кодекса.

Отдельно (из строки 040) в строке 041 покажите сумму начисленных налогов, кроме платежей за сверхнормативные выбросы загрязняющих веществ и штрафных санкций по налогам и сборам. Это могут быть таможенные пошлины, налоги на имущество, земельный, транспортный налог и др. Страховые взносы на ОПС, ОСС, ОМС тоже показывают по этой строке (помимо этого, они будут учтены по строке 040). Причем не перечисленные в бюджет, а начисленные к уплате.

Обратите внимание: в строке 041 показывают налоги и взносы, которые платят в соответствии с Налоговым кодексом и включают в расходы. Взносы на травматизм в строке 041 приложения № 2 отражать не нужно. Включите их только в общую сумму косвенных расходов в строке 040 приложения № 2 к листу 02 (письмо ФНС России от 11 апреля 2017 г. № СД-4-3/6877).

Строки 042 и 043 заполняют фирмы, которые предусмотрели в учетной политике так называемую «амортизационную премию». Это до 10% (до 30% для третьей – седьмой амортизационных групп) стоимости основного средства, которые фирма может сразу списать на расходы.

В строке 047 покажите расходы на приобретение земельных участков, указанные в пунктах 1 и 2 статьи 264.1 Налогового кодекса. По строкам 048 - 051 приведите их расшифровку.

По строке 052 приведите расходы на научные исследования в соответствии со статьями 262 и 267.2 НК РФ. В следующей строке 053 уточните, сколько стоили фирме научные разработки, не давшие положительного результата. Из суммы по строке 052 в строке 054 выделите расходы на НИОКР по перечню, утвержденному постановлением Правительства РФ от 24 декабря 2008 г. № 988. Такие расходы включают в состав расходов в размере фактических затрат с коэффициентом 1,5. А в строке 055 уточните, какие расходы, из указанных по строке 054, не дали положительного результата.

Отметим, что в целях ведения налогового учета расходами на НИОКР согласно упомянутому перечню признаются как затраты, учтенные с применением коэффициента, так и затраты, учтенные на основании пункта 5 статьи 262 НК РФ. То есть суммы, превышающие 75-процентное ограничение. Указанные суммы расходов на НИОКР по перечню отражаются по строке 054 приложения № 2 к листу 02 декларации по налогу на прибыль, в том числе с учетом превышения 75-процентного ограничения (см. письмо ФНС России от 6 мая 2013 г. № ЕД-4-3/8136@).

В строке 059 укажите стоимость реализованных имущественных прав, которые создала или приобрела ваша фирма. Здесь же показывается стоимость реализованного товара при реализации права требования долга(после наступления срока платежа (письмо ФНС РФ от 25 июня 2015 г. № ГД-4-3/11053@).

В строке 060 приведите расходы на продажу прочего имущества, за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества, а именно: сырья, материалов, возвратных отходов.

В строке 061 укажите стоимость чистых активов предприятия, проданного как имущественный комплекс.

Строку 070 заполняют только профессиональные участники рынка ценных бумаг. Они отражают здесь расходы на покупку и продажу ценных бумаг.

Строки 072 и 073. По строке 072 указываются расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке ценных бумаг. По строке 073 отражается сумма отклонения фактических затрат на их приобретение вне организованного рынка ценных бумаг выше максимальной цены сделок на организованном рынке на дату совершения сделки.

Следующая строка 080 также предназначена не для всех. Ее заполняют те фирмы, которые продавали имущественные права, основные средства, продукцию обслуживающих хозяйств. Данные о расходах в строку 080 перенесите из строки 350 приложения 3 к листу 02.

Убытки обслуживающих производств и хозяйств за прошлые годы фирма имеет право погасить в течение 10 лет. Их сумму отразите в строке 090.

Убытки от продажи основных средств списывают в течение оставшегося срока их полезного использования (п. 3 ст. 268 НК РФ). Часть убытка, относящуюся к отчетному (налоговому) периоду, покажите в строке 100. Этот показатель переносится из строки 060 приложения 3 к листу 02.

В строке 110 отразите убыток от продажи права на земельный участок, если он относится к прочим расходам текущего отчетного (налогового) периода в соответствии с подпунктом 3 пункта 5 статьи 264.1 Налогового кодекса.

В строке 120 покажите сумму надбавки, заплаченную покупателем за предприятие как имущественный комплекс в текущем отчетном (налоговом) периоде (пп. 1 п. 3 ст. 268.1 НК РФ).

Строка 130 – итоговая. Отразите в ней общую сумму приведенных выше расходов и убытков, уменьшающих налогооблагаемую прибыль в отчетном (налоговом) периоде. Данные для строки 130 можно получить, суммировав показатели строк 010, 020, 040, с 059 по 070, 072 и с 080 по 120.

По строкам 131 – 134 отразите суммы начисленной амортизации за отчетный (налоговый) период линейным (строка 131) и нелинейным (строка 133) методами: как по основным средствам, так и по нематериальным активам. В строках 132 и 134 выделите начисленную амортизацию по нематериальным активам линейным и нелинейным методами.

По строке 135 укажите метод начисления амортизации, отраженный в учетной политике: 1 – линейный метод; 2 – нелинейный метод.

Дальнейшая часть приложения 2 отведена для внереализационных расходов и приравненных к ним убытков. Ее заполняют все фирмы независимо от применяемого метода учета доходов и расходов.

В строках 200 – 205 укажите сумму внереализационных расходов и распределите их по видам: проценты по проданным ценным бумагам (кроме государственных и муниципальных), отчисления в «инвалидные» резервы, штрафы, пени по договорным обязательствам и так далее.

По строке 206 свои внереализационные расходы показывают профессиональные участники рынка ценных бумаг.

В строке 300 налоговой декларации покажите убытки, приравненные к внереализационным расходам. Отражать убыток (отрицательную разницу между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг)) обособленно по этой строке не требуется (письмо ФНС РФ от 25 июня 2015 г. № ГД-4-3/11053@).

В строке 301 покажите убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде.

В строке 302 отразите суммы безнадежных долгов, а если фирма приняла решение создать резерв по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет резерва.

Фирма имеет право перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки или искажения, относящиеся к прошлым периодам, если они привели к излишней уплате налога (п. 1 ст. 54 НК РФ) Соответствующие суммы указываются по строке 400. В том числе можно отразить в декларации расходы отчетного года, если первичка по ним поступила в следующем году (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798). По строкам 401 - 403 приводится расшифровка показателя строки 400 по налоговым периодам, к которым относятся выявленные ошибки.

Обратите внимание: строка 400 предназначена для исправления ошибок прошлых лет (неучтенных расходов и завышенных доходов). Убытки прошлых лет показывают в строке 301 приложения № 2 к листу 02 декларации.

Рассмотрим на примере, как нужно заполнять приложение 2 к листу 02.

АО «Актив» занимается строительством. За 6 месяцев отчетного года доля «незавершенки» составила 504 000 руб.

Стоимость материалов, которые использованы в строительстве, – 900 000 руб. (без НДС). На оплату косвенных расходов (топлива и электроэнергии) израсходовано 120 000 руб. (без НДС).

Сотрудникам «Актива» начислена зарплата со страховыми взносами на сумму 680 000 руб., в том числе:

- строителям – 450 000 руб.;

- администрации – 230 000 руб.

Амортизация по строительному оборудованию (подъемные краны, бульдозеры, оборудование сваебойное, копровое и т. д.) составила 330 000 руб., а по зданию администрации – 150 000 руб.

Прямые расходы «Актива» равны:

900 000 + 450 000 + 330 000 = 1 680 000 руб.

Из них прибыль за год уменьшат (за вычетом «незавершенки»):

1 680 000 – 504 000 = 1 176 000 руб.

Косвенные расходы АО «Актив» составили:

120 000 + 230 000 + 150 000 = 500 000 руб.

Общая сумма всех признанных расходов за год составит 1 676 000 руб. (1 176 000 + 500 000). «Актив» определяет доходы и расходы методом начисления и рассчитывает налог на прибыль ежеквартально.

Внереализационные расходы АО «Актив» составили 38 000 руб., в том числе:

- проценты по кредиту – 7000 руб.;

- расходы на расчетно-кассовое обслуживание в банке – 2500 руб.;

- амортизация по имуществу, переданному в аренду, – 4000 руб.;

- убытки прошлых лет, по которым нельзя установить налоговый период возникновения, – 24 000 руб.

Кроме того, фирма списала в отчетном периоде морально устаревший компьютер. Его первоначальная стоимость – 25 000 руб., сумма начисленной амортизации – 24 500 руб. Убыток от списания компьютера равен 500 руб. (25 000 – 24 500).

Пример приложения 2 к листу 02 приведен далее.

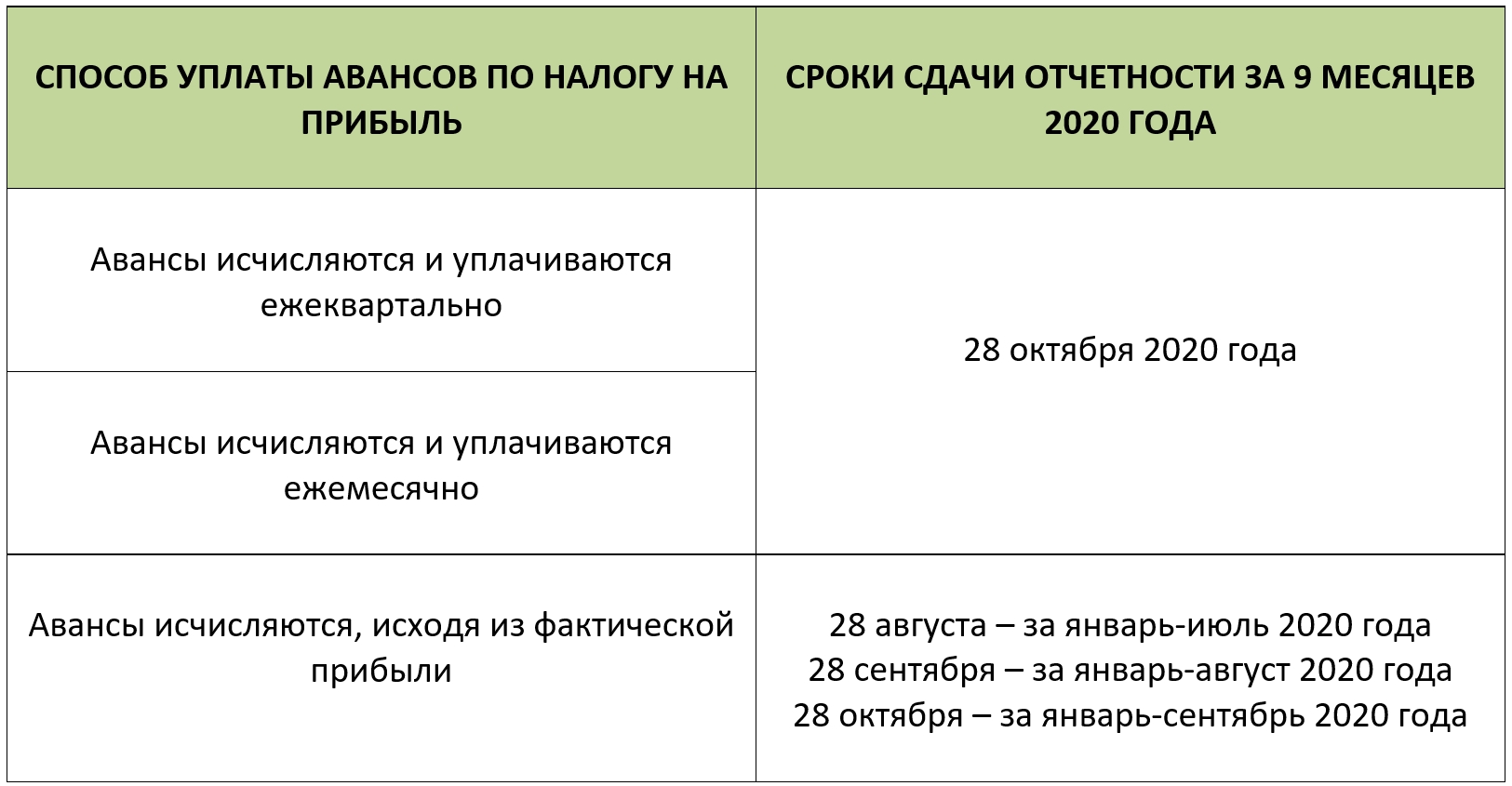

Когда налоговая ждет «прибыльную» отчетность за 9 месяцев 2020 года

Декларацию по налогу на прибыль организаций за 3 квартал 2020 года ждут в налоговом органе в привычные сроки. Никакие переносы сроков из-за коронавируса в этом отчетном периоде больше не действуют.

Бланк декларации по налогу на прибыль за 9 месяцев 2020 года

Смена бланка произойдет в 2021 году. То есть, бухгалтеру надо готовиться к обновлению этой формы отчетности при заполнении и сдаче за весь 2020 год. Пока же – за 9 месяцев 2020 года – декларацию по прибыли сдаем на текущем актуальном бланке. То есть на том, который используем весь 2020 год.

Как заполнить декларацию по налогу на прибыль за 2020 год с учётом всех последних изменений в бланке и порядке его заполниния, смотрите в Готовом решении в КонсультантПлюс:

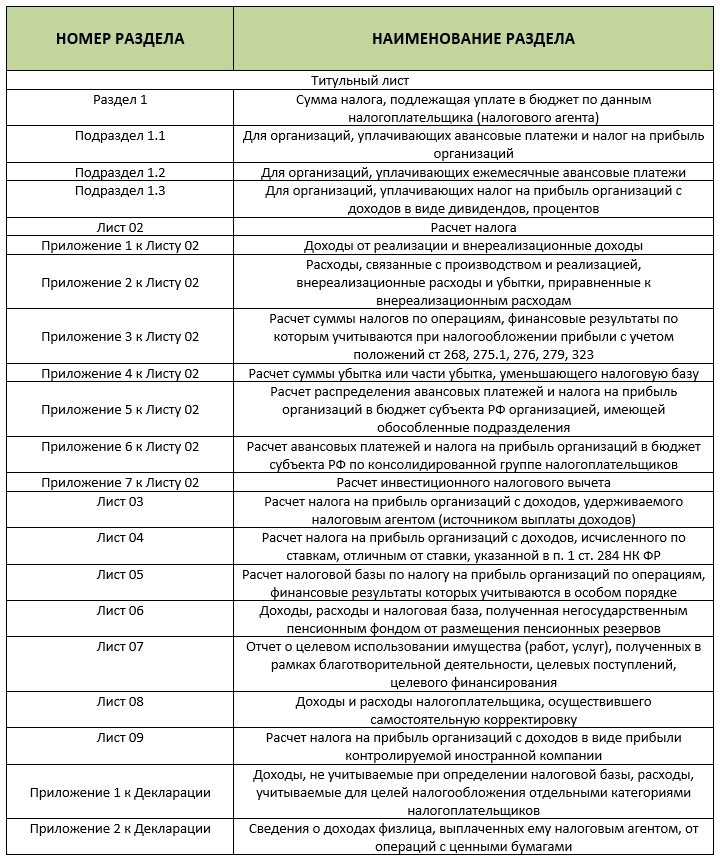

Перечень разделов декларации по прибыли

Декларация по прибыли – очень объемный отчет. Однако не все листы подлежат заполнению. Есть специфические разделы, которые заполняют только те, кто совершал указанные там операции.

Вынесем в таблицу полный перечень листов, разделов и приложений декларации по налогу на прибыль:

Плательщики налога на прибыль сдают декларацию в любом случае. Даже если:

- не ведут деятельность;

- налог к уплате равен 0.

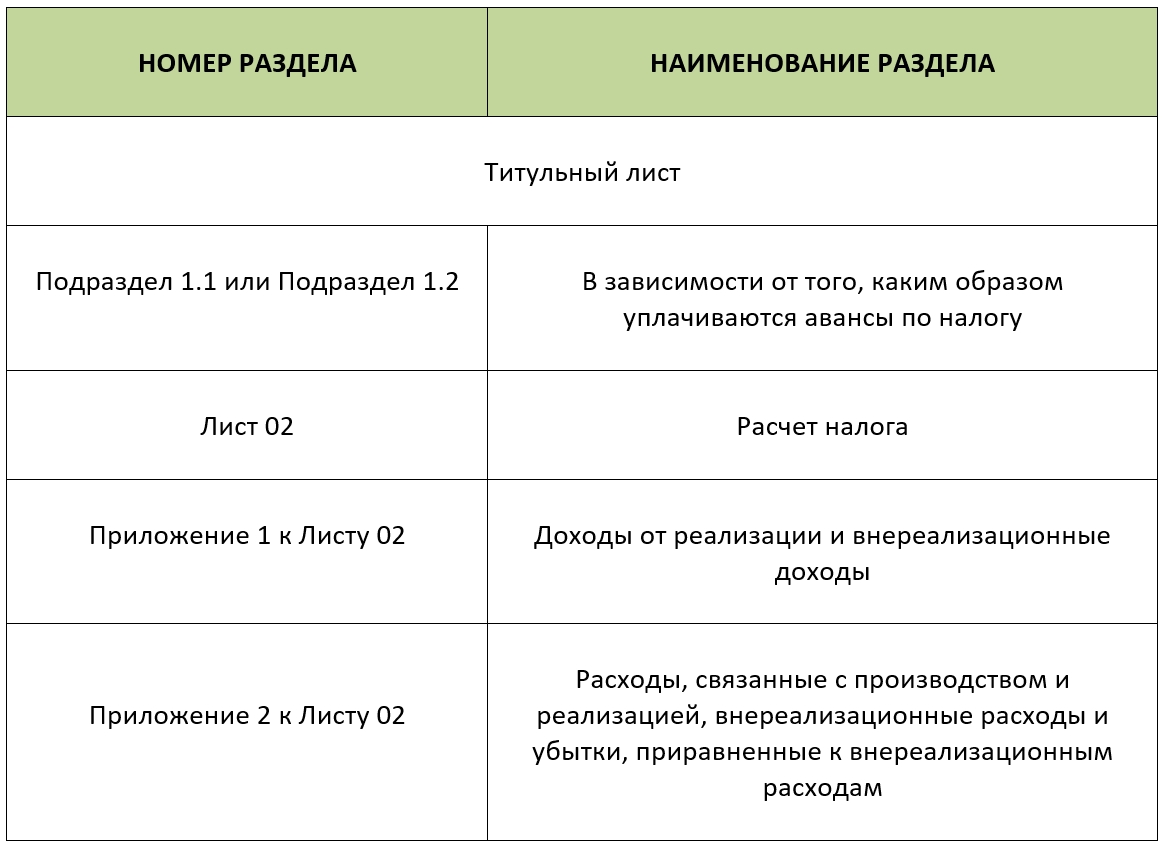

Вот самый минимальный состав декларации по налогу на прибыль:

Это актуально для нулевых деклараций и тех организаций, у которых нет обособок и специфических операций, отражаемых в отдельных разделах декларации.

Как выглядит заполненный бланк декларации

Рассмотрим и приведём образец заполнения декларации по налогу на прибыль за 3 квартал (9 месяцев) 2020 года для разных ситуаций уплаты авансов.

Если авансы платим каждый квартал

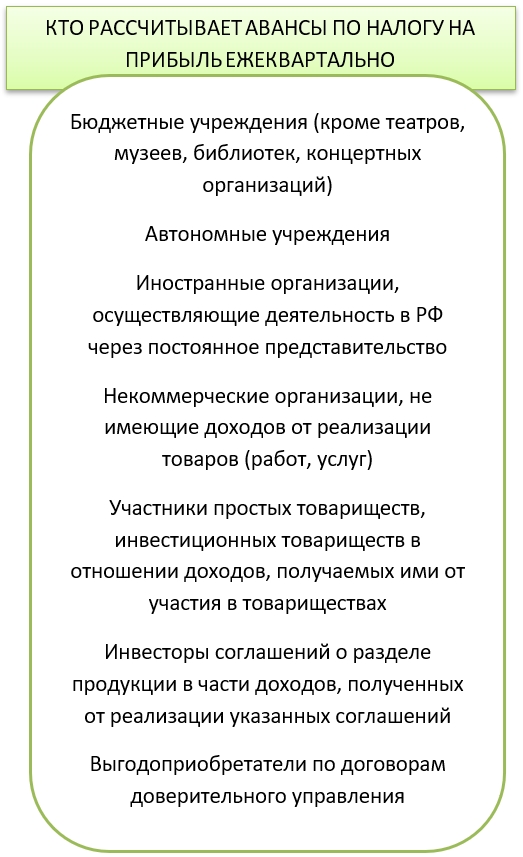

Каждый квартал уплачивать авансы могут организации на ОСНО, у которых за 4 предыдущих квартала доходы от реализации не превысили 15 млн рублей. Для нынешнего 2020 года введен особый лимит – 25 млн рублей. Также такой способ расчета авансов применяют:

Пример заполнения декларации по налогу на прибыль за 9 месяцев 2020 года смотрите здесь:

Отметим важность заполнения строк 210 – 230 Листа 02: там отражают авансовые платежи, начисленные за полугодие 2020 года (стр. 180 – 200 Листа 02 декларации за полугодие). Если их не указать, то налог к уплате будет указан в декларации в размере всех 9 месяцев.

Если авансы платим каждый месяц и доплачиваем по итогам квартала

Каждый месяц уплачивать авансы по прибыли должны те, кто не попадает в перечень плательщиков поквартально.

Как выглядит заполненная декларация по налогу на прибыль за 9 месяцев 2020 года при таком порядке уплаты прибыльных авансов, ознакомьтесь по ссылке:

При заполнении декларации обратите внимание на следующие нюансы:

- вносим данные в подраздел 1.2, а не в подраздел 1.1;

- отличия в заполнении деклараций при ежемесячных и ежеквартальных авансах состоят в заполнении строк 210 – 230, 290 – 310, 320 – 340 Листа 02;

- если авансы в 1 квартале отличны от авансов в 4 квартале, заполняем дваподраздела 1.2.

Если авансы платим каждый месяц, опираясь на фактическую прибыль

На этот способ уплаты можно перейти по собственному желанию.

Есть особенности заполнения декларации по налогу на прибыль за 9 месяцев 2020 при уплате авансов исходя из фактической прибыли. Так, декларация за период, который не является окончанием квартала (январь, январь-февраль, январь-апрель, январь-май и т. д.) состоит из титульника, подраздела 1.1 и Листа 2. В квартальных декларациях (январь-март, январь-июль, январь-сентябрь) добавляют приложения 1 и 2 к Листу 2.

Таким образом, декларация по налогу на прибыль за 9 месяцев 2020 года при расчете авансов исходя из фактической прибыли аналогична декларации по налогу на прибыль при ежеквартальном расчете авансов.

Если у организации есть особенности при расчете налога на прибыль, которые отражают в иных листах и разделах, то их тоже следует заполнить.

Подводим итоги

Сроки сдачи «прибыльной» отчетности за 9 месяцев 2020 года – 28 октября 2020 года.

Состав декларации по налогу на прибыль зависит от того, каким образом организация рассчитывается с бюджетом по авансам по этому налогу. На порядок заполнения разделов также влияет способ исчисления авансов.

Декларацию по прибыли следует сдавать в любом случае, даже если не было деятельности или если налог к уплате равен 0.

Лист 02

В листе 02 декларации укажите доходы, расходы и другие данные, на основе которых рассчитывается налог на прибыль. Его заполняйте по данным, указанным в приложениях к листу 02.

Строки 010–060 Доходы и расходы. Прибыль

По строкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается полученная прибыль или понесенный убыток. Здесь не отражайте целевые поступления и другие необлагаемые доходы , а также связанные с этими доходами расходы.

По строке 010 укажите доходы от реализации. Эту сумму перенесите из строки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строку 030 перенесите сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строку 040 перенесите сумму внереализационных расходов и убытков:

- из строки 200 приложения 2 к листу 02;

- из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включайте убытки, отраженные в листах 05 и 06.

Рассчитайте итоговую прибыль (убыток) для строки 060:

Если результат получился отрицательный, то есть организация понесла убыток, по строке 060 поставьте сумму с минусом.

Строки 070–090 Исключаемые доходы

По строке 070 укажите сумму доходов, исключаемых из прибыли, отраженной по строке 060 листа 02. Например, доходы от долевого участия в иностранных организациях. Полный список исключаемых доходов приведен в пункте 5.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Строку 080 заполняет только Банк России. Поставьте по этой строке прочерки.

Строки 100–130 Налоговая база

По строке 100 рассчитайте налоговую базу по формуле:

Отрицательный результат указывайте со знаком минус.

По строке 110 укажите убытки прошлых лет. Подробнее об этом см. Как по налогу на прибыль учитывать убытки прошлых лет .

По строке 120 рассчитайте налоговую базу для исчисления налога по формуле:

Если по строке 100 стоит отрицательная сумма, по строке 120 укажите ноль.

Если организация занимается только льготируемыми видами деятельности, строка 130 будет равна строке 120.

Строки 140–170 Налоговые ставки

По строке 140 укажите ставку налога на прибыль.

Если декларацию подает организация с обособленными подразделениями, по строке 140 поставьте прочерки и укажите только федеральную ставку налога на прибыль по строке 150.

По строке 150 укажите:

- федеральную ставку налога на прибыль. Например, для стандартной ставки 2 процента укажите «2–.0–»;

- или специальную ставку налога на прибыль, если организация применяет именно ее. Это объясняется тем, что рассчитанный по специальным ставкам налог полностью перечисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

По строке 160 укажите региональную ставку налога на прибыль. Например, для стандартной ставки 18 процентов укажите «18.0-».

Если организация применяет региональные льготы в виде пониженной ставки налога на прибыль , по строке 170 укажите пониженную региональную ставку налога.

Строки 180–200 Сумма налога

По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле:

По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле:

Если у организации есть обособленные подразделения, показатель строки 200 формируйте с учетом сумм налогов по подразделениям, указанным по строкам 070 приложений 5 к листу 02.

По строке 180 рассчитайте общую сумму налога на прибыль по формуле:

Строки 210–230 Авансовые платежи

По строкам 210–230 укажите суммы авансовых платежей :

- по строке 220 – в федеральный бюджет;

- по строке 230 – в бюджет субъекта РФ.

При заполнении строк руководствуйтесь пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 листа 02 декларации по налогу на прибыль отражаются начисленные авансовые платежи. Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам отчетного периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. Однако на них влияет то, как организация платит налог на прибыль: ежемесячно или ежеквартально.

Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

- суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период);

- суммы авансовых платежей, подлежащих перечислению не позднее 28-го числа каждого месяца последнего квартала отчетного периода (IV квартала прошлого года (если декларация подается за I квартал текущего года)).

Ситуация: как заполнить строки 210–230 в декларации по налогу на прибыль за полугодие? Начиная со II квартала организация перешла с ежемесячных авансовых платежей на ежеквартальные.

В строки 210–230 занесите данные из строк 180–200 декларации за первый квартал.

В строках 210–230 организации, которые перечисляют авансовые платежи в бюджет поквартально, указывают суммы авансовых платежей за предыдущий квартал. А это те суммы, которые в предшествующей декларации стоят в строках 180–200. Исключение составляет декларация за I квартал, в которой эти строки не заполняют. Так предусмотрено пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Поясним, почему из декларации за I квартал нужно брать данные строк 180–200, а не строк 290–310 листа 02 и подраздела 1.2, где обычно отражают начисленные ежемесячные авансы.

Дело в том, что по итогам I квартала уже можно сделать вывод: вправе организация со II квартала перейти с ежемесячных платежей на поквартальные или нет. Для этого нужно оценить объем выручки за предыдущие четыре квартала – в рассматриваемой ситуации за II–IV кварталы прошлого года и за I квартал текущего. И если доходы от реализации не превысили в среднем 15 млн руб. за каждый квартал , то начислять ежемесячные авансы больше не нужно. То есть в декларации за I квартал не надо заполнять строки 290–310.

В декларации за полугодие при определении суммы налога к доплате (строки 270–271) или к уменьшению (строки 280–281) нужно учитывать показатели строк 180–200 декларации за I квартал (абз. 4 п. 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). При этом сумму ежемесячных авансовых платежей, начисленных в течение I квартала (строки 210–230), в декларации за полугодие отражать нельзя. Даже если в карточке лицевого счета за счет этих платежей по итогам I квартала образовалась переплата, ее можно компенсировать. Для этого по итогам полугодия достаточно перечислить в бюджет не всю сумму, отраженную по строкам 180–200, а разницу за вычетом переплаты, сложившейся по итогам I квартала.

Сальдо расчетов с бюджетом в декларации за полугодие определите по формуле:

Если по какой-либо причине в декларации за I квартал бухгалтер заявил ежемесячные авансовые платежи на II квартал (заполнил в декларации строки 290– 310 листа 02 и подраздел 1.2), то налоговая инспекция будет ждать от организации их уплаты. Чтобы инспектор вовремя сторнировал начисления в карточке лицевого счета, сообщите ему о переходе на ежеквартальную уплату авансов.

Это следует из пунктов 2–3 статьи 286 НК РФ и пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

См. примеры заполнения декларации по налогу на прибыль за полугодие при переходе с ежемесячных авансовых платежей исходя из прибыли за предыдущий квартал на ежеквартальное перечисление авансовых платежей, если:

Организации, которые платят налог ежемесячно исходя из фактически полученной прибыли или ежеквартально, указывают по строкам 210–230 суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период). То есть данные по этим строкам должны соответствовать показателям по строкам 180–200 предыдущей декларации. В декларации за первый отчетный период строки 210–230 не заполняются.

Кроме того, независимо от периодичности уплаты налога по строкам 210–230 укажите суммы авансовых платежей, доначисленных (уменьшенных) по итогам камеральной проверки декларации за предыдущий отчетный период. При условии, что результаты данной проверки учтены организацией в текущем отчетном (налоговом) периоде.

У организаций, которые имеют обособленные подразделения, сумма авансовых платежей, начисленных в региональные бюджеты, в целом по организации должна быть равна сумме показателей строк 080 приложения 5 к листу 02 по каждому обособленному подразделению (по группе обособленных подразд елений, находящихся на территории одного субъекта РФ), а также по головному отделению организации.

Это следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Ситуация: как заполнить строки 180–210 листа 2 в годовой декларации по налогу на прибыль? С IV квартала организация перешла с квартальной на помесячную уплату налога.

По строке 180 укажите общую сумму налога на прибыль, начисленного за год. В строку 210 впишите сумму строк 180 и 290 листа 02 декларации за девять месяцев этого года.

Переход организации на помесячную уплату налога на заполнение этих строк не влияет. Дело в том, что в декларации по налогу на прибыль нужно отражать только начисление налога и авансовых платежей. Фактические расчеты с бюджетом (в частности, порядок перечисления и суммы перечисленных авансовых платежей) в декларации не показывают.

Поэтому строки 180–200 заполните в общем порядке:

- по строке 180 укажите общую сумму налога на прибыль;

- по строке 190 (200) – налог на прибыль, уплачиваемый в федеральный (региональный) бюджет.

Такой порядок предусмотрен пунктом 5.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 укажите общую сумму авансовых платежей:

- начисленных за девять месяцев. В данном случае это суммы, которые указаны по строкам 180–200 декларации за девять месяцев;

- заявленных к уплате в IV квартале. Это те суммы, которые указаны по строкам 290–310 декларации за девять месяцев.

Важно: поскольку с IV квартала организация перешла с поквартальной на помесячную уплату налога, в декларации за девять месяцев нужно было заявить сумму ежемесячных авансовых платежей на IV квартал. Если по каким-то причинам вы этого не сделали, оформите и сдайте уточненную декларацию за девять месяцев.

Такой порядок следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если сумма начисленных авансовых платежей превысит сумму налога, исчисленного по итогам очередного отчетного (налогового) периода, складывающаяся переплата по налогу отражается по строкам 280–281 листа 02. По этим строкам показываются итоговые сальдо по расчетам с бюджетами в виде сумм к уменьшению (п. 5.10 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Аналогичные разъяснения содержатся в письме ФНС России от 14 марта 2013 г. № ЕД-4-3/4320.

См. примеры отражения в декларации по налогу на прибыль авансовых налоговых платежей, если:

Строки 240–260 Налог за пределами РФ

По строкам 240–260 укажите суммы иностранного налога, уплаченные (удержанные) за пределами России в отчетном периоде по правилам иностранных государств. Эти суммы идут в зачет уплаты налога в России согласно порядку, установленному статьей 311 Налогового кодекса РФ.

Отдельно отразите сумму, засчитываемую в уплату налога:

- в федеральный бюджет – по строке 250;

- в бюджет субъекта РФ – по строке 260.

По строке 240 рассчитайте общую сумму засчитываемого налога по формуле:

Строки 270–281 Налог к доплате или уменьшению

По строкам 270–281 рассчитайте суммы налога к доплате или уменьшению.

По строке 270 рассчитайте сумму налога к доплате в федеральный бюджет:

Данные, которые вносят в строку 210

Новый бланк и порядок заполнения декларации по налогу на прибыль закреплен в приказе ФНС №ММВ-7-3/[email protected] от 23.09.2019. В форме КНД 1151006 несколько граф 210:

- В разделе 1 — КБК. В 2021 году КБК для перечисления прибыльных взносов — 182 1 0100 110.

- В листе 02 — авансы, начисленные за отчетный период.

- В приложении 3 к листу 02 — операции по продаже основных средств, цессии, доверительному управлению и проч.

- В листе 06 — вложения в необращенные ценные бумаги.

- В приложениях к листу 09 — прибыль иностранных компаний.

Строки 210, обязательные для заполнения всеми налогоплательщиками: КБК и строка 210 листа 02.

В графе 210 листа 02 указывается информация о рассчитанном и начисленном авансе за прошлый отчетный период. Корректное заполнение строки 210 декларации за полугодие, 9 месяцев и год зависит от способа уплаты авансирования в бюджет — ежемесячно, поквартально или по фактической прибыли.

Налогоплательщики с поквартальным авансированием не заполняют ячейку 210 листа 02 в декларации за 1 квартал.

Строка 210 — это свод по налоговым авансам, то есть общая сумма по взносу в 20%. Платеж подразделяется на:

- взнос в федеральный бюджет в размере 3% (обязательно заполнение строки 220 декларации по прибыли за отчетный период);

- взнос в региональный бюджет в размере 17% (заполнение стр. 230).

![]()

![]()

Порядок заполнения строки 210 при ежеквартальном внесении авансовых платежей

Отражение ежеквартальных авансовых взносов по налогу на прибыль в строке 210 отчетного документа происходит следующим образом:

- В первом квартале в поле ставится прочерк;

- Во втором квартале (при заполнении полугодовой декларации) в указанную строку переносят данные из листа 02 строки 180 декларации за предыдущий, то есть первый квартал;

- В третьем квартале (в декларации за 9 месяцев) в строку 210 вносятся сведения из строки 180 полугодовой отчетности;

- В годовой декларации строка 210 заполняется из строки 180 отчетности за 9 месяцев.

Аванс платят ежемесячно и доплачивают поквартально

При ежемесячных расчетах с поквартальной доплатой заполняйте следующим образом:

- 1 квартал — перенос сведений из графы 320 декларации за 9 месяцев предыдущего года;

- лист 02, строка 210 декларации по прибыли за полугодие (2 квартал) — сумма строк 180 и 290 страницы 02 формы за 1 квартал текущего налогового периода;

- 9 месяцев — сумма 180 и 290 страницы 02 формы за полугодие;

- год — сумма 180 и 290 страницы 02 отчета за 9 месяцев.

Чтобы правильно заполнить все поля декларации по налогу на прибыль, бесплатно используйте инструкции от КонсультантПлюс.

Декларация по прибыли: строка 210

Строка 210 декларации по налогу на прибыль расположена на продолжении листа 02 (Л02). В ней фиксируют величину начисленного налога с полученного фирмой дохода. Стр. 220 и 230 составляют в сумме значение строки 210. Они представляют собой разграничение аванса по бюджетам – федеральному (ФБ), куда перечисляется 3% от прибыли, и местному (МБ) – в него перечисляется 17%. Это равенство не должно нарушаться, его неисполнение будет свидетельствовать о наличии арифметической ошибки.

Существуют некоторые нюансы, связанные с формированием значения в строке 210, зависящие от установленной на предприятии периодичности уплаты авансов по налогу. Законодателем установлено право перечислять их:

- поквартально;

- помесячно с доплатой по результатам квартала;

- помесячно, исходя из величины реально полученной прибыли.

Налог перечисляют исходя из фактической прибыли

Заполняется аналогично поквартальным взаиморасчетам, только сведения разносятся каждый месяц.

| Отчетный период начиная с января | Порядок заполнения ячейки 210 листа 02 |

| Январь | Не заполняется |

| Февраль | Перенос ячейки 180 из декларации за январь |

| Март | Графа 180 февраля |

| Апрель | Графа 180 марта |

| Май | 180 апреля |

| Июнь | 180 мая |

| Июль | 180 июня |

| Август | 180 июля |

| Сентябрь | 180 августа |

| Октябрь | 180 сентября |

| Ноябрь | 180 октября |

| Декабрь (год) | 180 ноября |

Порядок заполнения строки 210 при исчислении авансовых платежей из фактической прибыли предприятия

Принцип заполнения строки 210 при расчете авансовых платежей из фактической прибыли организации аналогичен принципу указания в декларации ежеквартальных платежей, однако, небольшое различие все же есть. Поскольку предприятия, ориентирующиеся на прибыль рассчитывают авансовые платежи ежемесячно, и соответственно ежемесячно заполняют декларацию по налогу на прибыль, то выглядит схема внесения сведений в строку 210 в течение года следующим образом.

| Отчётный период | Порядок внесения сведений в строку 210 |

| Январь | В строку ставится прочерк |

| Январь – февраль | В строку вставляются данные строки 180 прошлой декларации |

| Январь – март | Вносятся сведения из строки 180 предыдущей декларации (за период январь-февраль) |

| Январь – апрель | Указываются сведения, перенесённые из декларации январь – март по строке 180 |

| Январь – май | Переносится сумма, указанная в строке 180 предыдущей декларации |

| Январь – июнь | Отмечается значение строки 180 декларации за январь – май |

| Январь – июль | Указываются данные из строки 180 декларации январь – июнь |

| Январь – август | Строка 180 декларации за предыдущие месяцы отчетного периода (январь – июль) переносится в указанную графу |

| Январь – сентябрь | Сведения из строки 180 декларации за январь – август переносятся в строку 210 |

| Январь – октябрь | Указываются данные из строки 180 предыдущей декларации |

| Январь – ноябрь | Из декларации январь-октябрь переносится значение строки 180 |

| Январь – декабрь | Стока 210 заполняется данными строки 180 декларации Январь – ноябрь |

Данные, которые вносят в строку 220

По аналогии с графой 210 заполняется строка 220 декларации по налогу на прибыль листа 02 — начисленные авансы в размере 3% для перечисления в федеральный бюджет (п. 1 ст. 284 ГК РФ). В ячейку вносятся значения за текущий отчетный период с учетом выбранного способа (периодичности) взаиморасчетов с бюджетом.

Текущая стр. 220 декларации по налогу на прибыль заполняется с учетом информации за предыдущий налоговый период. Вот как ее заполняют различные налогоплательщики:

- При ежемесячных отчислениях в строку 220 вносят сумму авансирования из формы за предыдущий период и ежемесячный авансовый платеж к перечислению в каждом месяце завершающегося квартала налогового периода.

- При уплате налога по фактически полученной прибыли в ячейку 220 вносят сведения из формы за прошлый месяц.

- При поквартальных взаиморасчетах в строке 220 фиксируют исчисленное авансирование по предыдущей отчетной форме и авансы, которые доначислили по результатам камеральной проверки. Эти платежи необходимо учесть в периоде, за который подается прибыльный отчет.

Вот как заполняется графа 220 декларации по налогу на прибыль при ежемесячных взаиморасчетах с бюджетом:

- 1 квартал: переносим стр. 330 из отчета за 9 месяцев прошлого года.

- Полугодие, 9 месяцев, год: стр. 220 определяется как стр. 300 плюс стр. 190 минус стр. 250 из предыдущего отчета.

Если налогоплательщик рассчитывается с бюджетом из фактических прибыльных поступлений, он заполняет графу 220 по формуле: стр. 190 минус стр. 250 из предыдущего отчета. В форме за январь для этого способа оплаты графа 220 не заполняется.

Авансовые платежи в налоговой декларации по налогу на прибыль

Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы исчисленных к уплате в следующем квартале ежемесячных авансовых платежей отражаются по строкам 290 (всего), в том числе в федеральный бюджет (строка 300) и бюджет субъекта РФ (строка 310). Алгоритм заполнения строк 290, 300 и 310 описан в п. 2 ст. 286 НК РФ.

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

Читайте также: