Сторно счет фактуры налогового агента

Опубликовано: 01.05.2024

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим тему: "Исправленный счет-фактура".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения , например:

- опечатки

- неверные реквизиты

- перепутаны налоговые ставки

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО "НДС") отгрузили ООО "Покупатель" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел "Продажи" пункт "Реализация (акты, накладные)":

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции "Исправление в первичных документах".

- Исправление №1 от 10.01.2016.

- Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО "НДС") получили от ООО "Поставщик" 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел "Операции" пункт "Помощник по учету НДС":

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё

Продолжение читайте здесь (часть 6).

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

В этой статье я расскажу, что делать в ситуации, когда по ошибочной счет-фактуре, которую необходимо аннулировать в 1С Бухгалтерия 8, был принят к вычету НДС и отражен в книге покупок.

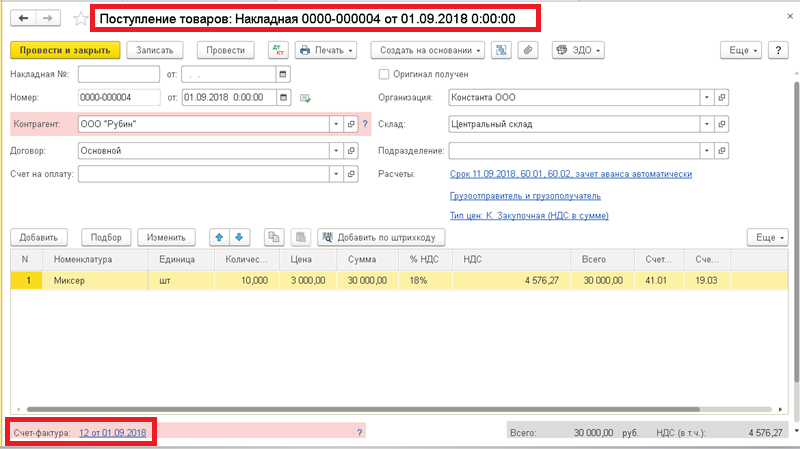

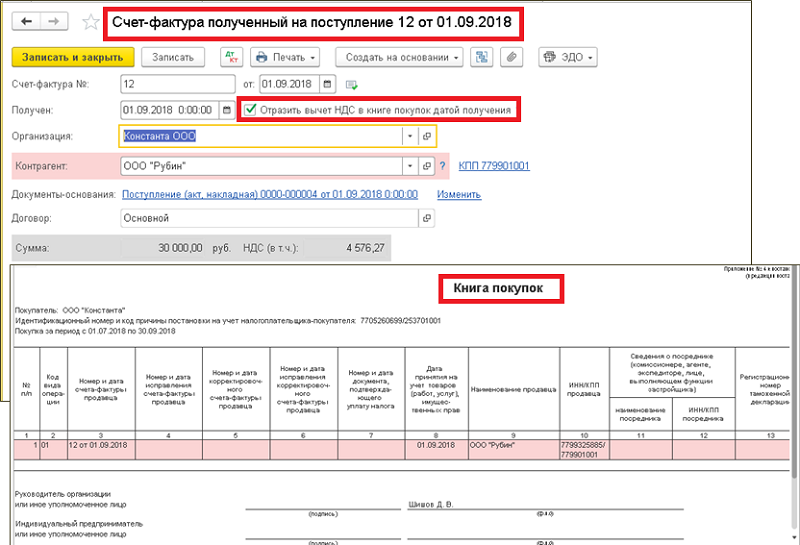

Для наглядности представим такой случай, первого сентября 2018 г поступила накладная от поставщика на продукцию, накладную внесли в базу, т.е. оформили документы поступления до фактического приема товара, но продукцию поставщик так и не привез. Своевременно данные в базе не исправили и вспомнили о лишней накладной только в ноябре. Таким образом, получается, что в программе за предыдущий квартал оформлен лишний документ "Поступление товаров", а по нему и лишний документ "Счет-фактура полученный" и входящий от поставщика НДС отражен в книге покупок и декларации по учету НДС за прошлый квартал.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Какие действия необходимо выполнить в программе, чтобы ее устранить?

Действия в программе выполняются в несколько этапов.

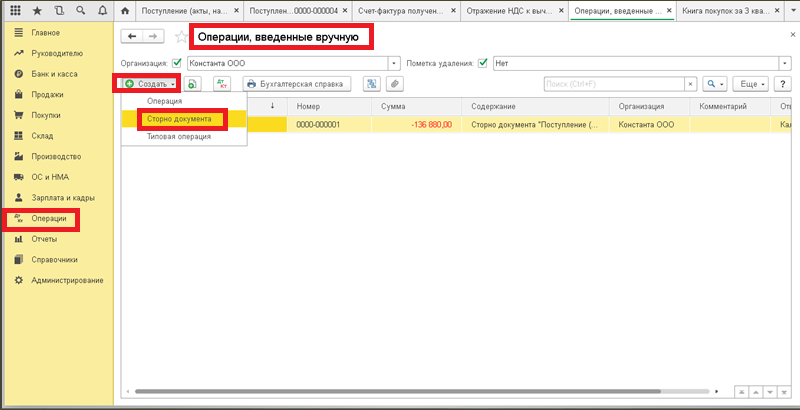

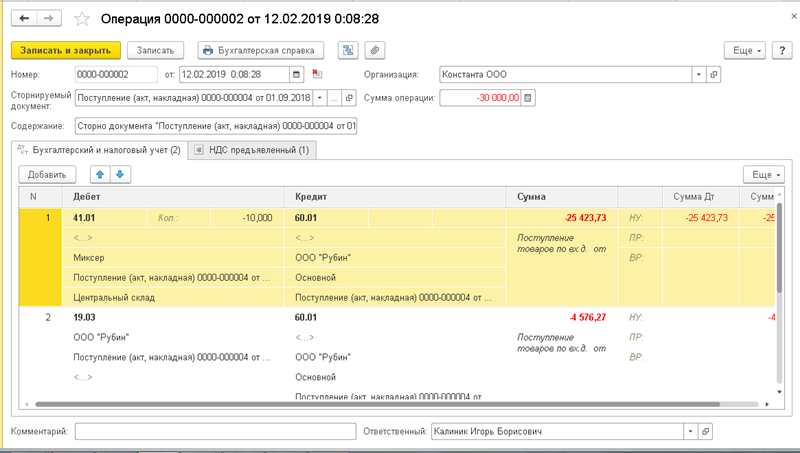

В первую очередь выполняется сторнирование оформленного поступления товаров. Нужный нам документ находится в разделе «Операции» → «Операции, введенный вручную». Ввод нового документа выполняется по команде «Создать» и выборе в списке операций «Сторно документа».

Здесь требуется указать дату, когда оформляются корректировка имеющейся ошибки (в нашем случае это текущая дата), и подобрать сторнируемый документ. Данные закладок документа, а так же общая сумма операции будут заполняться автоматически по данным выбранного документа сторнирования.

Следующий этап - сторнирование движений в регистре "НДС Покупки" по ошибочной счет-фактуре в 1С.

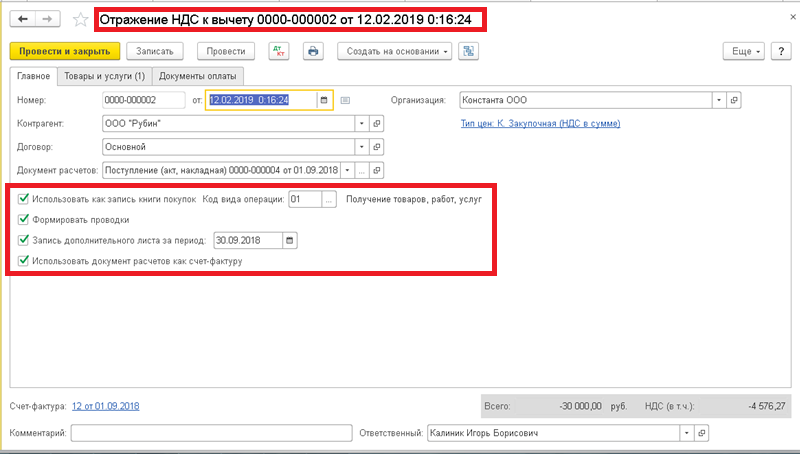

Сделать это вы сможете, используя документ «Отражение НДС к вычету» (доступен так же в разделе «Операции»). Он вводится по команде "Создать". На закладке "Главное" необходимо указать дату внесения изменений, контрагента, договор и ошибочный документ расчетов.

Ниже надо включить все флажки. Дата записи дополнительного листа должна быть из налогового периода, в который вносятся исправления, в нашем случае можно указать 30.09.18.

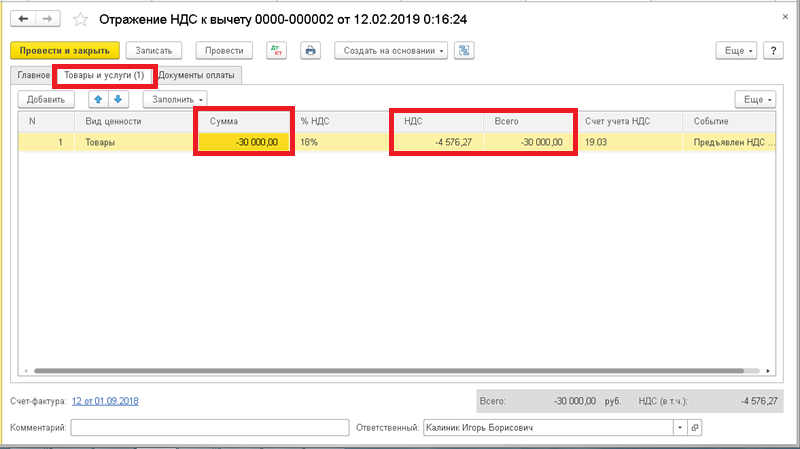

Закладка «Товары и услуги» будет заполнена автоматически при применении команды «Заполнить» → Заполнить по расчётному документу.

Так как производится операция аннулирования записей, необходимо внести изменения в колонках "Сумма", "НДС" и "Всего", указав отрицательные значения (для этого достаточно поставить знаки "-" перед числом в колонке "Сумма").

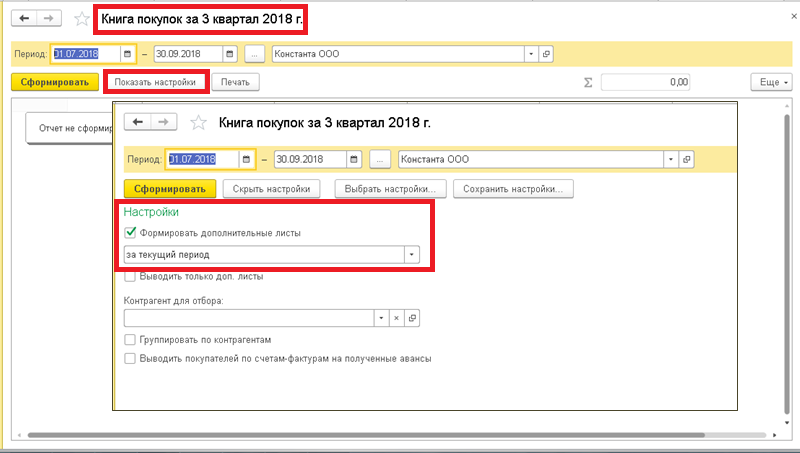

Нажимаем запись и видим, что в подвале появилась ссылка на выписанную счет-фактуру. Таким образом, запись об аннулировании по ошибочной счет-фактуре в 1С будет внесена в книгу покупок в дополнительный лист в период, к которому относится ошибочный документ. Чтобы увидеть его в отчете надо в настройках включить флаг «Формировать дополнительные листы».

В налоговой декларации по учету НДС в результате мы увидим следующие отражения:

• Титульный лист - проставлен номер корректировки "1", и дата подписи "30.09.18";

• Раздел 3, строка 120 - отражена сумма с учетом налогового вычета;

• Раздел 8 приложение 1 - указаны сведения из дополнительного листа книги покупок.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Налоговый агент — это субъект хозяйственной деятельности, который обязан в соответствии с Налоговым кодексом РФ перечислять налоги в бюджет при проведении определенных операций.

К таким операциям относят:

- приобретение продукции у зарубежной фирмы;

- аренда гос- или муниципального имущества;

- реализация госимущества;

- оформление электронных услуг.

Проводя вышеуказанные операции, любая организация, в том числе ИП, может стать налоговым лицом, независимо от применяемого налогового режима, является ли плательщиком НДС или нет.

Выполняя обязанности налогового агента, учет НДС у такого субъекта проводится через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» бухгалтерской программы фирмы 1С 8.3. Порядок оформления счетов-фактур, обязательных к созданию, имеет свою специфику.

Как арендуется имущество

Каковы же основные обязанности данного лица в процессе аренды имущества? В других случаях ведение учета аналогично.

Необходимо выбрать в главном меню программы опцию «+Поступление»

После этого будет предложен выбор вида поступления. Определяемся с «Услуги (акт)» и программа генерирует новый документ «Поступление услуг (акт)». Скрупулезно вносятся реквизиты, обращая внимание на договор с контрагентом.

Вид договора выбирается «С поставщиком», указывается в качестве налогового агента с видом агентского договора – «Аренда». Поскольку в нашем примере документ поступления является актом, его проводят стандартным методом, а счет-фактуру не создают (в левом нижнем углу экрана можно увидеть – счет-фактура не требуется).

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

Важно помнить, что такой документ попадает в перечень счетов-фактур налогового агента только после оплаты и при условии проведения документа «Списание с расчетного счета». В случае выполнения таких условий список счетов-фактур будет иметь такой вид:

Опция «Выполнить» создает и регистрирует счета-фактуры. Нужно проверить документ.

Тут также проверяем корректность формирования проводок кнопкой ДтКт. Особое внимание обращаем на счета учета – 68.32 и 76.НА.

Книга продаж – это отчет, где видна сумма НДС, подлежащая обязательной уплате в бюджет. Он находится в разделе «Отчеты», выбрав «НДС-Книга продаж». Обозначается период и выбирается «Сформировать».

Создать декларацию по НДС можно в разделе «Отчеты», далее «1С-Отчетность», затем «Регламентированные отчеты». Нажимаем «Создать» и далее используем «Декларация по НДС».

Вводятся данные о нашей организации, период, нажимаем «Заполнить». После того, как сгенерируется декларация, проверяем её. Сумма уплаты в бюджет будет видна во втором разделе в строке 060.

Затем оформляем платежное поручение на уплату налога. Контролируем правильность внесения всех реквизитов.

Платежное поручение может лечь в основу «Списания с р/с». Тут вид операции должен быть «Уплата налога», счет списания – 68.32.

Далее идет проверка корректности отражения операции с помощью кнопки ДтКт.

Затем принимаем НДС к вычету. Создаем документ «Формирование записей книги покупок». Документ виден во вкладке «Операции-Закрытие периода», в «Регламентных операциях НДС» выбираем «Создать». Тут нужно из списка найти «Формирование записей книги покупок».

Далее приступаем к заполнению необходимых данных во вкладке «Налоговый агент».

После проведения документа нужно удостовериться в правильности проводок с помощью кнопки ДтКт. Важно, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

После формирования проводок опять проверяем налоговую декларацию по НДС. Сумма вычитаемого налога отобразится в разделе 3, строка 18.

Другие разновидности операций

Идентичными являются обязанности налогового агента в плане оформления документов при проведении других операций, названных в начале этой статьи и обязанности при аренде. Важным правилом является корректное указание в договоре с контрагентом его вид. Это может быть аренда, реализация имущества, нерезидент, электронные услуги. В скобках возле каждого вида можно увидеть ссылку на статью Налогового кодекса Российской Федерации, определяющая обязанность налогового агента.

Необходимо правильно вносить счет учета и статью затрат в документах «Поступление услуг». А в случае проведения операций по реализации имущества нужно следить за корректным ведением учета основных средств.

Итак, мы детально описали случай, когда организация или отдельный предприниматель берет на себя обязанности агента, который платит НДС, высветлили поэтапное оформление документов организацией-налоговым агентом и наглядно изучили возможности, предоставляемые программой 1С 8.3 для проведения учета подобных операций.

О шибиться может каждый, в том числе и бухгалтер, выписывая документы, например, на услугу не тому контрагенту, которому она была оказана, а другому. Хорошо, когда ошибку обнаружили сразу. А если период уже закрыт?

Очевидно, что в такой ситуации и первичка (в данном случае акт об оказании услуг), и счет-фактура оформлены ошибочно. Но здесь нужно не вносить исправления в документы, а аннулировать оформленные и одновременно составить правильные.

Первичные документы

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон о бухучете). Все документы должны быть оформлены в соответствии с требованиями законодательства. В частности, каждый первичный учетный документ должен содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона о бухучете. К обязательным реквизитам относятся данные о лицах, совершивших сделку, то есть данные и о заказчике в том числе. Поэтому составление акта на другое лицо является нарушением. Такой документ должен аннулироваться, и он не может служить основанием для отражения записи в бухгалтерском учете.

Поскольку услуга все же была оказана, то одновременно следует составить акт на имя того контрагента, которому оказывалась услуга. Здесь возникает главный вопрос: какой датой составить акт?

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона о бухучете). Но в данном случае момент «упущен», а значит, фактически документ будет оформлен с опозданием.

Бухгалтер может выписать акт текущей датой, но тогда придется аннулировать записи по отражению выручки в бухгалтерском учете, произведенные на основании ошибочного акта. Другим вариантом, хотя и не совсем корректным, является составление акта задним числом, с присвоением ему номера и даты аннулированного акта. В этом случае в программе не придется сторнировать ранее совершенные записи, а достаточно изменить данные организации-заказчика. Но здесь нужно быть готовым к тому, что контрагент не согласится с такой выпиской документа и потребует составить документ текущей датой.

Счет-фактура

При реализации услуг налогоплательщик дополнительно к цене оказанных услуг обязан предъявить к оплате покупателю этих услуг соответствующую сумму НДС (п. 1 ст. 168 НК РФ). Сумма предъявленного налога указывается в счете-фактуре, выставляемом в адрес покупателя услуг (п. 3 ст. 168 НК РФ). Соответственно, если счет-фактура был ошибочно составлен на имя другого контрагента, организация должна произвести исправления.

Для этого ошибочный счет-фактура должен быть аннулирован с последующим аннулированием записи в книге продаж за период, в котором этот счет-фактура был зарегистрирован. Стоит отметить, что ни НК РФ, ни Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137, не предусмотрен порядок аннулирования ранее выставленного счета-фактуры. Однако Правилами ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (далее – Правила ведения книги продаж), утвержденными тем же постановлением, предусмотрен порядок аннулирования записи в книге продаж. В п. 11 Правил ведения книги продаж сказано, что при аннулировании указанных записей (до окончания текущего налогового периода) в книге продаж показатели в этих графах указываются с отрицательным значением. Если же аннулировать запись приходится после окончания налогового периода, то для внесения исправлений в книгу продаж следует использовать дополнительные листы к книге продаж.

Поскольку нормативным правовым актом разрешено аннулировать записи в книге продаж, то законность аннулирования самих счетов-фактур не вызывает сомнений. Более того, ФНС России в письме от 30.04.2015 № БС-18-6/499@ полагает нецелесообразным закрепление механизма аннулирования счетов-фактур, отмечая, что достаточно наличия механизма аннулирования записей в книге покупок у покупателя и в книге продаж у продавца. Поэтому продавец может аннулировать счет-фактуру самостоятельно (например, поставив штамп «аннулировано»), одновременно направив в адрес контрагента, которому был ошибочно выставлен счет-фактура, уведомительное письмо. В нем необходимо отразить реквизиты ошибочно выставленного счета-фактуры и указать, что данный документ был аннулирован, поскольку выставлен ошибочно.

Одновременно с этим компания вносит исправления в книгу продаж. Так как период, в котором был зарегистрирован ошибочный документ, завершен, то за этот период составляется дополнительный лист к книге продаж.

Кроме того, поскольку счет-фактура не был выставлен реальному покупателю услуг, поставщик услуг должен составить новый счет-фактуру. На выставление счета-фактуры отводится пять дней со дня оказания услуг (п. 3 ст. 168 НК РФ). В данном случае очевидно, что пятидневный срок для выставления документа поставщиком пропущен. Тем не менее счет-фактуру составить нужно. Как и в случае с актом, здесь возникает вопрос: какой датой оформить счет-фактуру? Сразу отметим, что разъяснения от официальных органов по данному вопросу отсутствуют.

По общепринятой практике документы должны оформляться текущей датой в хронологическом порядке. Однако в данном случае операция по оказанию услуг правильному контрагенту должна была попасть в налоговую базу по НДС в том периоде, в котором услуга была оказана. Соответственно, счет-фактуру, независимо от того, какой датой он составлен и выставлен, следует зарегистрировать в дополнительном листе к книге покупок за тот период, когда оказана услуга.

Если счет-фактуру составить от даты заполнения (например, июль 2016 г.), то его регистрация в дополнительном листе книги продаж (например, за 4 квартал 2015 г.) будет выглядеть не очень корректно. Поэтому мы бы рекомендовали составить счет-фактуру задним числом, присвоив ему тот номер и ту дату, которые были присвоены аннулированному счету-фактуре. Конечно, и такой вариант не идеален, но в данном случае идеального варианта просто-напросто нет. За подобное оформление счетов-фактур организацию вряд ли накажут. Ведь главное, что с операции по оказанию услуг НДС был начислен своевременно. Дополнительно можно прописать такой вариант оформления счетов-фактур в учетной политике.

Если же по настоянию организации-заказчика компания выписала акт текущей датой, то, соответственно, логичнее будет и счет-фактуру выписать той же датой. Но даже в такой ситуации этот счет-фактуру правильно будет отразить в дополнительном листе книги продаж за период, в котором услуга была оказана. Конечно, если все документы будут выписаны текущей датой, и контрагент с этим будет согласен, то компания, возможно, предпочтет отразить записи по реализации и исчислить НДС текущей датой. Безусловно, это будет незаконно, но маловероятно, что налоговики обнаружат нарушения. Правда, в таком случае фирме придется сторнировать ранее отраженные операции в прошлом периоде, уточнить декларацию по НДС и по-новому отразить уже в текущем периоде.

Кто такой налоговый агент

Налоговый агент — это лицо, которое удерживает у налогоплательщика налог и уплачивает его в бюджет. На практике это лицо одновременно выплачивает доход плательщику налога. Поэтому она самостоятельно изымает часть дохода у налогоплательщика и перечисляет его в бюджет.

Самый яркий пример — работодатель, который платит зарплату сотруднику. В день выплаты зарплаты он отдает работнику только часть денег — 87 %, а 13 % НДФЛ сразу направляет в бюджет.

Кто является налоговым агентом по НДС

Полный перечень ситуаций, когда гражданин становится налоговым агентом, перечислен в Налоговом кодексе, ст. 161. Вот некоторые из них:

- купили товары или услуги у иностранных лиц, которые не стоят на учете в России, а затем продали их на территории нашей страны — вы налоговый агент этого иностранца и должны удержать НДС из причитающегося ему дохода и уплатить в бюджет;

- арендовали или купили имущество у органов власти — вы налоговый агент госоргана и должны удержать и уплатить НДС за него;

- занимаетесь продажей конфиската, кладов, скупленных ценностей.

Разберем самые популярные ситуации.

Продажа иностранных товаров и услуг

Предприниматели закупают сырье, товары и услуги у иностранных компаний. Если в у иностранного продавца есть зарегистрированный филиал или представительство в России, его сотрудники выдадут вам счет-фактуру и самостоятельно рассчитают и уплатят НДС в бюджет.

Узнать о регистрации филиала несложно. Запросите у контрагента свидетельство о постановке на учет в России с присвоенным ИНН. Обращайте внимание на то, с кем именно заключаете контракт. У иностранной компании может быть официальный филиал в России, но если договор заключен с «головой», вы станете ее налоговым агентом по НДС.

Но есть операции, которые освобождены от налогообложения, они перечислены в ст. 149 НК РФ. Если товар или услуга, которые вы покупаете, перечислены в третьем пункте этой статьи, они не облагаются НДС. А значит вы не будете налоговым агентом иностранного лица, даже если оно не стоит на учете в РФ.

Например, ООО «Эпсилон» закупило у иностранного партнера партию керамической плитки. Контрагент не стоит на учете в РФ. Стоимость контракта 500 000 рублей. Значит «Эпсилон» поступает следующим образом:

- 500 000 *20/120 = 83 333,33 рубля — удержать и перечислить в государственный бюджет НДС по ставке 20%;

- 500 000 * 100/120 = 416 666,67 руб. — перечислить поставщику.

Иностранные партнеры часто идут на хитрость и устанавливают в договоре условие, что цена фиксированная, и особенности местного законодательства ее менять не могут. А значит если цена контракта 500 000 рублей, то и получить контрагент должен 500 000 рублей. Нормам закона это не противоречит, а вот для покупателя — это серьезный удар по бюджету. В такой ситуации:

- 500 000 рублей — перечисляем поставщику;

- 500 000 *20/100 = 100 000 рублей — НДС за иностранную компанию.

Будете ли вы налоговым агентом, зависит также от места реализации товаров и услуг. Определить место реализации товаров просто. Если вы купили плитку в Китае, вам ее отгрузили, и вы продали ее в России, вы — налоговый агент по НДС.

С услугами сложнее: физического перемещения нет. Но есть ряд услуг, местом реализации которых точно будет Россия, так как вы работаете на ее территории:

- разработка ПО;

- консультационные услуги;

- юридические;

- бухгалтерские и аудиторские;

- рекламные и маркетинговые;

- инжиниринговые;

- аренда имущества, кроме недвижимости и авто;

- предоставление персонала.

Место оказания иных услуг определяется индивидуально.

Подытожим. Вы налоговый агент по сделке с иностранным партнером, если:

- купили у него товары или услуги;

- реализуете их в России;

- они не перечислены в п. 3 ст. 149 НК РФ;

- у иностранной компании нет официального филиала или представительства в РФ.

Как оформить счет-фактуру при покупке у иностранного контрагента

Иностранное лицо не выставит вам счет-фактуру. Значит сделать это придется самому в течение 5 дней. По строкам «Продавец» и «Адрес» укажите данные зарубежного партнера, в «ИНН» — поставьте прочерк. Далее фактура заполняется как обычно.

В какие сроки уплатить НДС по сделке с иностранным партнером

Зависит от того, что вы у него купили. Если товары, срок — 25 дней после отчетного квартала. Если услуги или работы — одновременно с оплатой по контракту.

Не забываем про обязанность подать декларацию по НДС. Срок — в течение 25 дней после отчетного квартала. Для налоговых агентов разработан Раздел 2 декларации.

Покупка или аренда госимущества

Покупая имущество или арендуя его у органа власти, вы станете налоговым агентом по НДС. Обычно орган власти, который занимается реализацией или передачей в аренду имущества, — это Комитет по управлению имуществом.

Как и в первом случае, НДС удержите из стоимости имущества или из арендной платы. Продавец также может прописать в договоре, что цена контракта указана без НДС, тогда сверх суммы придется доплатить еще и НДС в бюджет.

В случае аренды есть тонкости. Если арендодатель — школа, больница, вокзал и т.п., то арендатор не будет их налоговым агентом, так как они самостоятельные налогоплательщики. Если вы арендуете имущество у казенного учреждения, платить НДС тоже не придется, так как деятельность казенных учреждений вообще не облагается НДС.

Налоговым агентом вы будете при заключении контракта с администрацией города, комитетом по имуществу и иным органом.

Как оформить счет-фактуру при покупке или аренде имущества у органа власти

Ситуация аналогична взаимоотношениям с иностранным партнером. Орган власти не выставит фактуру, это должны сделать вы в течение 5 дней. В поле «Продавец», «Адрес» и «ИНН» укажите данные госоргана.

В какие сроки уплатить НДС по сделке с органами власти

Срок — 25 число месяца, следующего за отчетным кварталом. До этого дня нужно успеть подать налоговую декларацию по НДС с заполненным Разделом 2.

Может ли налоговый агент принять НДС к вычету

Налоговый агент может принять к вычету уплаченный НДС в общем порядке, если он сам — плательщик этого налога.

Для агентов, которые НДС не платят, разрешено включить уплаченный налог в стоимость купленных товаров и услуг.

Ведите учет НДС и заполняйте декларацию в облачном сервисе Контур.Бухгалтерия. Декларация заполняется автоматически, и система напомнит вам о сроках уплаты и сдачи отчетности. Для новичков подарок — 14 дней бесплатного доступа к сервису.

Читайте также: