Коммерческие организации налоговый правовой статус

Опубликовано: 14.05.2024

1. Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

2. Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

3. Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

2) общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), органы общественной самодеятельности, территориальные общественные самоуправления;

2.1) общественных движений;

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные палаты;

4) товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

5) казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

6) общин коренных малочисленных народов Российской Федерации;

7) фондов, к которым относятся в том числе общественные и благотворительные фонды;

8) учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

9) автономных некоммерческих организаций;

10) религиозных организаций;

11) публично-правовых компаний;

12) адвокатских палат;

13) адвокатских образований (являющихся юридическими лицами);

14) государственных корпораций;

15) нотариальных палат.

4. Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

5. Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доход деятельности, за исключением казенного и частного учреждений, должна иметь достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью (пункт 1 статьи 66.2).

6. К отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (статья 2), правила настоящего Кодекса не применяются, если законом или уставом некоммерческой организации не предусмотрено иное.

1. В комментируемой статье законодатель сохранил известное и ранее деление юридических лиц на коммерческие и некоммерческие. Это деление основано на цели деятельности того или иного юридического лица. Для коммерческих юридических лиц такой целью является извлечение прибыли, тогда как некоммерческие организации не имеют извлечение прибыли в качестве такой цели и не распределяют полученную прибыль между участниками.

Поскольку общественная деятельность может осуществляться образованиями, не имеющими статуса юридического лица, следует указать на возможность использования понятия "некоммерческая организация" в двух значениях - широком и узком.

В широком смысле к некоммерческим организациям относятся все организации, в том числе не являющиеся юридическими лицами коллективные образования, созданные с общественно полезными целями и выполняющие социально-экономические функции, а потому, хотя и наделяемые определенными правами и обязанностями, но не могущие выступать в гражданском обороте. В узком, гражданско-правовом, смысле под некоммерческими организациями следует понимать только те из указанных организаций, которые приобрели статус юридического лица.

Еще одним признаком, отличающим некоммерческие организации от коммерческих, является, специальная (целевая) правоспособность, которую законодатель установил для первых.

Они обычно создаются для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Как для коммерческих, так и для некоммерческих юридических лиц установлен исчерпывающий перечень организационно правовых форм, предусмотренный в ГК РФ.

2. В п. 2 комментируемой статьи перечислены допустимые организационно-правовые формы юридических лиц, являющихся коммерческими организациями. Пункт 2 данной статьи по сравнению с ранее действовавшим законодательством дополнен новой организационно-правовой формой коммерческих организаций - крестьянскими (фермерскими) хозяйствами

3. В отличие от ранее действовавшего законодательства перечень некоммерческих юридических лиц, указанный в п. 3 комментируемой статьи, является исчерпывающим. Это значит, что могут создаваться только организации, прямо предусмотренные ГК.

4. Согласно п. 4 комментируемой статьи у некоммерческих организаций есть право заниматься приносящей доход деятельностью, если это предусмотрено их уставами. Однако это возможно лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям.

В п. 21 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" было отмечено, что в соответствии с пунктом 4 статьи 50 ГК РФ некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям. В этом случае на некоммерческую организацию в части осуществления приносящей доход деятельности распространяются положения законодательства, применимые к лицам, осуществляющим предпринимательскую деятельность (пункт 1 статьи 2, пункт 1 статьи 6 ГК РФ)".

Однако, следует различать понятие предпринимательской деятельности и деятельности, приносящей доход. Предпринимательская деятельность предполагает систематическое извлечение прибыли, под которой понимается полученный доход, уменьшенный на величину произведенных расходов. Некоммерческие организации не могут извлекать прибыль, а могут получать только доход.

Так, например, основными видами приносящей доход, но не являющейся предпринимательской деятельности в сфере образования являются: оказание платных образовательных услуг, передача в аренду излишних или неиспользованных образовательных площадей и т.д.

5. В соответствии с п. 5 ст. 50 ГК РФ установлено, что некоммерческая организация может осуществлять приносящую доход деятельность, если это предусмотрено ее уставом, и она имеет достаточное для осуществления указанной деятельности имущество рыночной стоимостью не менее минимального размера уставного капитала, предусмотренного для обществ с ограниченной ответственностью. Исключение составляют казенные и частные учреждения. В соответствии со ст. 14 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" размер уставного капитала общества должен быть не менее 10 тыс. руб.

Согласно ст. 8 Федерального закона от 26.09.1997 N 125-ФЗ "О свободе совести и о религиозных объединениях" в отношении религиозных организаций положения пункта 5 статьи 50 Гражданского кодекса Российской Федерации не применяются.

6. Федеральным законом от 5 мая 2014 г. N 99-ФЗ в комментируемую статью введен п. 6, которым установлено, что к отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (ст. 2), правила настоящего Кодекса не применяются, если законом или уставом некоммерческой организации не предусмотрено иное. Таким образом, приносящая доход деятельность по продаже товаров, выполнению работ, оказанию услуг, входящая в предмет гражданско-правового регулирования, не является для некоммерческих организаций основной, а служит источником укрепления их материальной базы.

В п. 21 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" отмечено следующее.

"Согласно пункту 6 статьи 50 ГК РФ правила этого Кодекса не применяются к отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства, если законом или уставом некоммерческой организации не предусмотрено иное".

Источник комментария:

"ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ. ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ"

С.П. Гришаев, Т.В. Богачева, Ю.П. Свит, 2019

Общество во исполнение договора от 03.10.2007 перечислило диспансеру 69 600 рублей. Полагая, что договор от 03.10.2007 противоречит статье 50 Гражданского кодекса Российской Федерации, статьям 5, 6, 8 Основ законодательства Российской Федерации об охране здоровья граждан общество обратилось с настоящим иском. Правовая природа договора от 03.10.2007 определена судом как договора возмездного оказания услуг.

Как указывает заявитель, оспариваемые положения нормативного правового акта предписывающие осуществлять ввод приборов учета в эксплуатацию исполнителем без взимания платы, противоречат пункту 1 статьи 50 Гражданского кодекса Российской Федерации и нарушают его права препятствуя достижению основной цели деятельности коммерческой организации извлечение прибыли.

По мнению заявителя оспариваемое положение нормативного правового акта противоречит пункту 1 статьи 50 Гражданского кодекса Российской Федерации и нарушает его права препятствуя достижению основной цели деятельности коммерческой организации - извлечению прибыли. Решением Верховного Суда Российской Федерации от 5 сентября 2014 г заявление оставлено без удовлетворения.

Понятие, основные признаки и различия коммерческих и некоммерческих организаций.

Основной критерий, по которому происходит классификация юридических лиц в российском законодательстве, установлен в ст. 50 ГК, рассматривающей коммерческие и некоммерческие организации.

Обе группы являются полноценными участниками гражданского оборота. Однако между ними есть значительные различия, обусловливающие особое правовое положение каждой.

Понятие и основные признаки коммерческих организаций

Закон не содержит понятие коммерческой организации, приближенное к научному, но основные ее признаки сформулированы в ст. 48, 49 ГК, а также в ч. 1 и 2 ст. 50 ГК.

Признаки коммерческих организаций:

- Основные цели деятельности таких юридических лиц заключаются в извлечении прибыли. Это означает, что устав организации должен содержать соответствующее положение. На его наличие или отсутствие могут обращать внимание должностные лица в ходе регистрации. Его отсутствие служит основанием для отказа в ней.

- Коммерческие организации, как правило, обладают общей правоспособностью. Это означает, что такие юридические лица имеют правовые основания для занятия любыми видами незапрещенной деятельности. Исключение составляют муниципальные и государственные унитарные предприятия. Они могут осуществлять действия в рамках целей, для которых созданы. Законодательство, регулирующее положение участников рынка в различных сферах экономики, также может устанавливать ограничения. Примеры удастся найти в финансовой сфере. Организации, выполняющие функции банков или страховых компаний, не могут заниматься иной деятельностью.

- Обязательная государственная регистрация. Только после этого юридическое лицо становится участником гражданского оборота.

Понятие коммерческой организации

Характеристика коммерческих организаций по основным признакам позволяет сформулировать понятие данного юридического лица.

Под коммерческой организацией следует понимать юр.лицо, главной целью которого является извлечение прибыли, способное, как правило, осуществлять любую деятельность, не запрещенную правовыми нормами.

Понятие и основные признаки некоммерческих организаций

В указанных выше статьях ГК содержится характеристика коммерческих и некоммерческих организаций. Эта классификация позволяет отличать последние по ряду признаков.

- Главной отличительной чертой является цель учреждения некоммерческих организаций. Такая структура выполняет иные функции, нежели коммерческое юридическое лицо и они не связаны с извлечением прибыли. В качестве целей могут выступать гуманитарные, социальные, политические и другие устремления.

- Некоммерческие организации обладают ограниченной правоспособностью. Она определяется целями создания. При этом, возможны и предпринимательские функции, соответствующие этому требованию.

- Другим признаком является отсутствие возможности распределять прибыль между учредителями. Если таковая имеется, она служит дополнительной финансовой основой для достижения целей, для которых такая организация была создана.

- Особые организационно-правовые формы. Как и в случае с коммерческими юридическими лицами, существует закрытый перечень, в котором определены виды этих организаций.

- Для начала деятельности необходима государственная регистрация. В отдельных случаях она гораздо более сложная и предусматривает большее количество необходимых действий. Примером служит регистрация политических партий, осуществляемая в минюсте.

Понятие некоммерческой организации

Положения закона, характеризующие эти правовые субъекты, позволяют вывести наиболее полное понятие.

Под некоммерческими организациями следует понимать зарегистрированные в установленном порядке юридические лица определенных организационно-правовых форм, целями которых является достижение результатов в общественной, гуманитарной, политической и других сферах, не связанных с извлечением прибыли, способные выполнять функции в указанных рамках и не распределяющие полученные финансовые ресурсы между учредителями.

Как отличить коммерческую организацию от некоммерческой?

Такая классификация юридических лиц может быть проведена по их основным признакам.

Особенности коммерческих и некоммерческих организаций дают четкую картину отличий одного от другого.

Отличия удастся найти в тексте учредительного документа. Сравнение их начальных разделов поможет установить цели создания организаций. Разница будет заключаться в наличии или отсутствии извлечения прибыли в качестве основной из них.

Однако не каждому гражданину доступны документы организаций. В этом случае помогут виды организационно-правовых форм. Именно по их наименованию можно отнести организацию к коммерческим или некоммерческим.

Формы коммерческих организаций

Перечень видов коммерческих организаций приведен в ч. 2 ст. 50 ГК. К ним относят:

- Хозяйственные общества. Это наиболее распространенная форма. Среди них встречаются акционерные общества, включая публичные и непубличные (ПАО и ЗАО, соответственно) и общества с ограниченной ответственностью.

- Производственные кооперативы. Их пик пришелся на перестроечные годы. Однако сегодня это редко встречающийся вид коммерческих организаций.

- Хозяйственные товарищества, встречающиеся еще реже производственных кооперативов.

- Хозяйственные партнерства.

- Муниципальные и государственные унитарные предприятия.

- Крестьянские (фермерские) хозяйства.

Формы некоммерческих организаций

Законодательство предусматривает большое количество форм таких юридических лиц (ч. 3 ст. 50 ГК). Поэтому проще действовать методом исключения.

К некоммерческим организациям следует относить все юридические лица, не относящиеся к коммерческим. На практике часто встречаются такие формы, как политические партии, фонды, общественные организации, потребительские кооперативы, ТСЖ, адвокатские палаты и образования.

Налоговые органы Российской Федерации составляют единую централизованную систему государственных органов, в которую входят Федеральная налоговая служба (далее - ФНС России), находящаяся в ведении Министерства финансов Российской Федерации (федеральный орган исполнительной власти по контролю и надзору в области налогов и сборов), и ее территориальные органы - управления по субъектам Российской Федерации, межрегиональные инспекции, инспекции по районам, районам в городах, городам без районного деления и инспекции межрайонного уровня. ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов [1].

ФНС России и ее территориальные органы являются юридическими лицами. Российская юридическая доктрина отнесла органы публично-правовых образований к особому виду юридических лиц - учреждениям [2]. Следовательно, налоговые органы как юридические лица являются по своей организационно-правовой форме учреждениями.

Однако сами по себе государственные органы (в нашем случае - налоговые органы) по правовой природе не являются субъектами гражданского права, к ним не может быть отнесено общее понятие юридического лица, закрепленное в ст. 48 ГК РФ, по следующим причинам.

Так, налоговые органы не могут выступать от своего имени в качестве хозяйствующих субъектов: если налоговые органы или их должностные лица участвуют в гражданско-правовых отношениях, то не от собственного имени, а как законные представители государства. Это подтверждается законодательным положением, закрепленным в ст. 125 ГК РФ: от имени Российской Федерации и субъектов Российской Федерации могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде органы государственной власти в рамках их компетенции, установленной актами, определяющими статус этих органов.

Органы государства не имеют учредительных документов, предусмотренных ст. 52 ГК РФ: устава или учредительного договора. В большинстве случаев к ним также нельзя применить правило, что юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида [3]. Положение о государственном органе далеко не в полной мере соответствует требованиям п. 2 ст. 52 ГК РФ, предъявляемым к учредительным документам. Например, в Положении о ФНС России можно найти наименование, порядок управления, предмет и цели деятельности. При этом Положение не содержит указаний на организационно-правовую форму министерства, орган или органы, которые действуют от лица министерства без доверенности в гражданском обороте, полное место нахождения (указан только субъект - город Москва). Действительно, Положение о ФНС России, равно как документы о компетенции иных государственных органов, рассчитано на применение в рамках публично-правовых отношений.

Также проблема придания органам власти статуса юридического лица выражается в том, что эти органы рассматриваются как организации, исходя из терминологии Налогового кодекса Российской Федерации, что влечет признание их налогоплательщиками [4]. С учетом обозначенной в финансовом праве направленности налогов на финансовое обеспечение деятельности государства [5] целесообразность налогообложения государственных органов представляется весьма сомнительной, а возможность налогообложения налоговых органов вообще представляется невозможной и даже абсурдной в связи с совпадением налогоплательщика и налогового органа в одном лице.

Представляется, что в случае если налоговые органы как юридические лица публичного права участвуют в имущественных отношениях гражданско-правовой направленности, к ним должны применяться ограничения, установленные для государства и органов власти (в частности, режим государственных и муниципальных закупок, конкурсное распоряжение имуществом, недопустимость осуществления предпринимательской деятельности, основанной на использовании своих полномочий как государственного органа, и т.д.).

Итак, налоговые органы наделены в законодательном порядке государственно-властными полномочиями по контролю и надзору в сфере налогообложения, осуществлению государственной регистрации юридических лиц и индивидуальных предпринимателей, учету налогоплательщиков, выдаче определенных разрешений, свидетельств и лицензий, проведению налоговых проверок, а также иных мероприятий налогового контроля (получение объяснений, осмотр, истребование документов, выемка документов и предметов и др.), принятию правовых актов ненормативного характера, приостановлению операций по счетам участников налоговых отношений и наложению ареста на их имущество, направлению налогоплательщикам, налоговым агентам и их представителям определенных требований, взысканию недоимок, пени и иными полномочиями, необходимыми для осуществления их деятельности.

Права и обязанности налоговых органов реализуются должностными лицами этих органов в пределах их компетенции. Иными словами, деятельность налогового органа выражается в деятельности соответствующих должностных лиц. Возмещение вреда государством в порядке, предусмотренном ст. 16 и 1069 ГК РФ, осуществляется только в случаях его причинения незаконными действиями (бездействием) именно должностного лица государственного органа. Однако в гражданском законодательстве определения понятия «должностное лицо» не содержится. Нет определения понятия «должностное лицо налогового органа» и в налоговом законодательстве. Из содержания ст. 35 НК РФ, предусматривающей ответственность должностных лиц и других работников налоговых органов, лишь следует, что не всякий работник налогового органа является должностным лицом.

В уголовном праве под должностными лицами понимаются «. лица, постоянно, временно или по специальному полномочию осуществляющие функции представителя власти либо выполняющие организационно-распорядительные, административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных учреждениях, а также в Вооруженных силах Российской Федерации» (примечание 1 к ст. 285 Уголовного кодекса Российской Федерации (далее - УК РФ) [6]. При этом представитель власти определяется как «. должностное лицо правоохранительного или контролирующего органа, а также иное должностное лицо, наделенное в установленном порядке распорядительными полномочиями в отношении лиц, не находящихся от него в служебной зависимости» (примечание к ст. 318 УК РФ). В п. 1 постановления Пленума Верховного суда Российской Федерации от 10 февраля 2000 г. № 6 «О судебной практике по делам о взяточничестве и коммерческом подкупе» [7] указывается и на такой признак представителя власти, как наличие права принятия решений, которые обязательны для исполнения гражданами и организациями независимо от их ведомственной подчиненности. В п. 3 этого постановления разъяснено, что организационно-распорядительными функциями являются, например, руководство коллективом, расстановка и подбор кадров, организация труда или службы подчиненных, поддержание дисциплины, применение мер поощрения и взыскания. Административно-хозяйственные функции состоят в управлении и распоряжении имуществом и денежными средствами организаций и учреждений, осуществлении контроля за движением материальных ценностей и др.

В административном праве применяется понятие должностного лица, которое дано в примечании к ст. 2.4 Кодекса Российской Федерации об административных правонарушениях и является аналогичным уголовно-правовому определению должностного лица как лица, осуществляющего функции представителя власти, организационно-распорядительные или административно-хозяйственные функции. Кроме того, в юридической литературе высказывается позиция, что закрепленное в примечании к ст. 2.4 КоАП РФ определение должностного лица можно применять только в отношении самого КоАП РФ [8].

В науке не сложилось единой точки зрения о возможности использования понятия должностного лица, разработанного в уголовном и административном праве, применительно к гражданско-правовой ответственности за вред, причиненный государственными органами и должностными лицами.

Одна из точек зрения состоит в том, что определение понятия «должностное лицо» из Уголовного кодекса Российской Федерации может использоваться в гражданском праве [9].

Другие авторы считают, что уголовно-правовое понятие должностного лица не должно применяться в гражданском праве. Отмечается, что в гражданском праве под должностными лицами следует понимать лишь представителей власти, имеющих полномочия распорядительного характера в отношении лиц, которые не подчинены им по службе [10].

Полагаем, специальные нормы гражданского законодательства о возмещении вреда непосредственно государством должны применяться только в случаях, если вред причинен незаконными действиями (бездействием) представителя власти, а не любого работника государственного органа, выполняющего организационно-распорядительные или административно-хозяйственные функции.

Проблема отсутствия в российском законодательстве единого определения должностного лица, которое закреплялось бы в конкретном нормативно-правовом акте, неоднократно поднималась в правовой литературе. Например, М.В. Ермоленко полагает, что должностное лицо - это лицо, замещающее должность, предусмотренную соответствующим правовым актом, отвечающее предъявляемым по ней требованиям к знаниям, квалификации и стажу работы, которое для осуществления своей профессиональной служебной деятельности наделено специальным правовым статусом, предусматривающим: обладание конкретными правами и обязанностями, необходимыми для осуществления возложенных на лицо функций; наличие нормативно закрепленных структурно-функциональных связей лица как в структуре организации, где лицо состоит на службе, так и вне ее; несение повышенной ответственности за неисполнение или ненадлежащее исполнение служебных обязанностей [11]. Как представляется, приведенная дефиниция достаточно полно отражает специфику понятия должностного лица, однако нельзя не отметить его некоторую громоздкость.

Необходимость четкого определения понятия «должностное лицо» связывают главным образом с совершенствованием законодательства о государственной, в том числе гражданской, службе, имея в виду механизм юридической ответственности в государственном аппарате, поскольку именно должностные лица выступают ее самостоятельными субъектами.

По нашему мнению, должностным лицом налогового органа следует считать лицо, осуществляющее профессиональную служебную деятельность в определенном налоговом органе, уполномоченное нормативными правовыми актами на вступление от имени налогового органа в публично-правовые отношения с налогоплательщиками, плательщиками сборов, налоговыми агентами, их представителями и иными лицами.

Должностное лицо налогового органа участвует в обозначенных правоотношениях в качестве властной стороны, субъекта, которому предоставлены властные полномочия в отношении организаций и физических лиц. Таким образом, должностное лицо отличается от иного работника налогового органа тем, что представляет налоговый орган во властных отношениях, урегулированных нормами законодательства о налогах и сборах.

Представляется, факт осуществления работником организационно-распорядительных или административно-хозяйственных функций в налоговом органе не является определяющей характеристикой статуса должностного лица налогового органа ввиду того, что должностному лицу могут как предоставляться, так и не предоставляться полномочия на осуществление указанных функций. К тому же такие функции реализуются в отношении других работников определенного налогового органа, которые подчинены по службе данному должностному лицу.

Думается также, что статус должностного лица налогового органа предполагает осуществление функций представителя власти только на постоянной основе, а не временно или по специальному полномочию. Работник налогового органа, являющийся должностным лицом, должен иметь нормативно установленные на постоянной основе права на совершение властных действий, принятие властных решений от имени налогового органа, а также определенные служебные обязанности.

Завершая рассмотрение статуса должностного лица налогового органа, необходимо отметить, что государством подлежит возмещению лишь вред, непосредственным причинением которого явилось должностное лицо налогового органа, а причинившие имущественный или неимущественный вред незаконные действия (бездействие) имели отношение к властной публично-правовой, а не хозяйственной деятельности налогового органа.

Рецензенты:

Мелехин А.В., д.ю.н., профессор, заведующий отделом проблем прокурорского надзора и укрепления законности в сфере административных правоотношений НИИ Академии, г. Москва;

Рузакова О.А, д.ю.н., доцент, профессор кафедры финансового права Московского государственного университета экономики, статистики и информатики (МЭСИ), г. Москва.

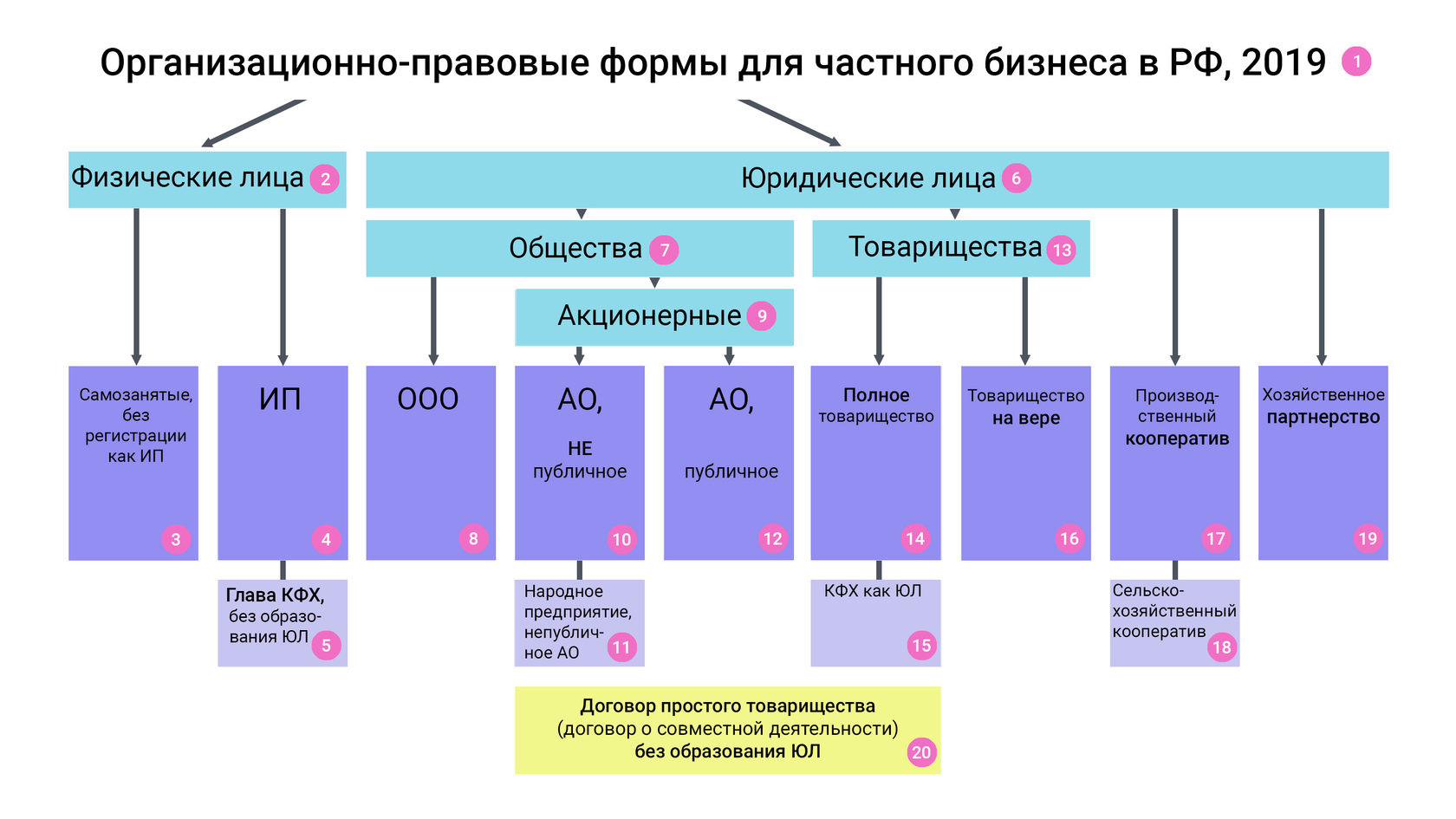

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Аннотация. Статья посвящена основным вопросам, возникающим в сфере правового положения НКО (некоммерческих организаций). Будут рассмотрены, прежде всего, виды НКО, существующие в России, закрепленные законодательно, а также особенности: различия, сильные и слабые стороны того или иного вида НКО как организационно-правовой формы.

Для того, чтобы вести речь о правовом статусе таких субъектов гражданского права, как некоммерческие организации, необходимо вначале определиться с самим понятием: какие же организации можно считать некоммерческими и почему? Итак, согласно ст. 50 Гражданского кодекса РФ, к некоммерческим относятся такие организации, которые не преследуют цель извлечения прибыли как основную цель своей деятельности, а также не занимаются распределением полученной суммы между участниками. Но для чего же тогда создаются подобные организационно-правовые формы? Если целью коммерческих организаций является получение дохода от осуществляемой ей деятельности, то для некоммерческих организаций приоритетными целями будут такие, как продвижение благотворительных, образовательных, социальных, культурных, научных интересов. Такая деятельность направлена на защиту здоровья людей, развитие спорта в государстве, а также удовлетворение духовных и иных неосязаемых потребностей человека. Но цели создания НКО могут быть также иными: например, создание таких организаций происходит в интересах людей, для защиты их прав, а также защиты интересов других организаций, предоставлении им консультаций и оказания правовой поддержки.

Что касается организационно-правовой формы НКО, то учитывая ее статус, предполагается ее создание как юридического лица, но обязательно придание правового статуса должно происходить с момента государственной регистрации в том порядке, который закреплен законодательством РФ. Если рассматривать различия коммерческих и некоммерческих организаций, то здесь в первую очередь важно отметить, что некоммерческие компании осуществляют хозяйственную деятельность как вспомогательную, второстепенную, следовательно, гражданско-правовой статус этих компаний является вторичным. А вот для коммерческих организаций хозяйственная деятельность будет как раз являться основной и подлежать гражданско-правовому регулированию. Также к отличительным особенностям НКО можно отнести то, что они не являются профессиональными участниками имущественных отношений. Это и послужило причиной установления для них в ГК РФ специальной правоспособности, о которой говорится в п. 1 ст. 49 ГК РФ. А в п. 4 ст. 213 ГК РФ указано, что имущество НКО может быть использовано только для того, чтобы достигать задачи, которые прописаны в их учредительных документах [1]. Как уже говорилось выше, деятельность некоммерческих организаций ориентирована на формирование общественных благ. Не участвуя в производстве, они задействованы только лишь в перераспределении материальных благ. Говоря обо всех остальных отношениях, важно отметить, что некоммерческие организации - такие же полноправные и постоянные участники оборота недвижимого имущества, как и коммерческие.

Как уже было отмечено ранее, правовой статус организация приобретает с момента ее государственной регистрации: так, НКО становится самостоятельной организацией, в распоряжении которой имеется независимый баланс; определенное имущество; способность нести ответственность своей собственностью по обязательствам. НКО также вправе открывать счета в банках и иметь собственную печать (но не обязаны этого делать). Что касается вопроса о сроках, в течении которых организация имеет право осуществлять свою деятельность, то в законе не содержится на это никаких указаний. Организация прекращает свою деятельность с момента ее устранения, либо преобразования. Как и любое юридическое лицо, НКО имеет свое наименование, которое включает указание на тип организации. Относительно места нахождения НКО следует отметить, что оно обязательно должно содержаться в учредительных документах, а также в заявлении, которое подается при регистрации такого юридического лица. [3] НКО также вправе создавать свои филиалы и представительства в неограниченном количестве, однако здесь важно учитывать положения об ответственности за действия таки структурных единиц НКО: вся ответственность за их действия возлагается на головную компанию. Это обусловлено отсутствием статуса самостоятельной организации у филиалов и представительств.

Если говорить об административном и правовом положении некоммерческих организаций, то здесь стоит обратить внимание на следующую особенность: несмотря на то, что НКО являются публичными и созданы в целях выполнения культурных, научных и политических задач, их деятельность подконтрольна правительству. Такой контроль очень важен, ведь при его отсутствии такие организации будет невозможно привлечь к ответственности в случае выявленных правонарушений с их стороны.

Что касается видов (форм) некоммерческих организаций, то они должны отражать суть деятельности такой НКО. Пункт 3 ст. 50 ГК РФ закрепляет следующие формы НКО: потребительский кооператив; общественная организация; общественное движение; товарищество собственников недвижимости; фонд; нотариальная палата; религиозная организация. Считаем необходимым рассмотреть более подробно все возможные варианты, какими могут быть созданы НКО. Так, среди организационно-правовых форм некоммерческих корпоративных компаний выделяют: потребительские кооперативы; общественные организации; объединения; нотариальные палаты; товарищества собственников недвижимости; казачьи общества; общины коренных малочисленных народов России. Если мы говорим об организационно-правовых формах некоммерческих унитарных компаний, то ими будут являться фонды, учреждения, автономные некоммерческие организации, а также религиозные организации. Так, особенности фонда как некоммерческой организации, заключаются в том, что он не предусматривает членства в ней, а его создание происходит гражданами, либо организациями на основе добровольных имущественных взносов. Цели фонда - благотворительные, культурные, образовательные и иные социально полезные задачи. Являясь унитарной некоммерческой организацией, учреждение создается обладателем для того, чтобы реализовывать управленческие, общественно-культурные или иные функции некоммерческого характера, о чем прямо указано в ст. 123.21 ГК РФ. Что касается такой формы, как автономная некоммерческая организация, то она будет являться унитарной НКО, не имеющей членства и созданной на основе имущественных взносов людей и организаций. [4] Целями создания АНО могут быть услуги в различных социальных сферах: образование, здравоохранение, культура, наука и другие, о чем свидетельствуют нормы ст. 123.24 ГК РФ. Интерес также представляет религиозная организация, которая представляет собой добровольную ассоциацию жителей России, либо остальных лиц, которые имеют постоянное законное место жительства на территории России. Цель создания такой организации – распространение вероисповедания, религиозной информации (ст. 123.26 ГК РФ).

И наконец, хотелось бы выделить положительные и отрицательные стороны каждой из вышеперечисленных форм НКО.

Так, наиболее распространенной формой НКО сейчас является потребительский кооператив, который приобретает большую популярность. И это не случайно, ведь в данной организационно-правовой форме есть весомые плюсы: происходит распределение доходов, стабильность торговли, оказывается поддержка со стороны муниципалитета. Однако, существуют также и слабые стороны: кооператив несет ответственность за свои долги, а в случае затрат требуется привлечение дополнительных инвестиций.

А вот у некоммерческого партнерства, напротив, отсутствует ответственность перед кредиторами, права на имущество осуществляются безопасно, а также НП свободно в выборе организационной структуры. Среди недостатков такой организации можно отметить отсутствие распределения прибыли, а также необходимость разработки документации.

Еще большую свободу в выборе организационно-правовой структуры имеет ассоциация: она может беспрепятственно преобразоваться в товарищество, а также бесплатно пользоваться услугами участников. Среди минусов ассоциации можно отметить довольно длительный срок ответственности по обязательствам бывших ее участников: ответственность по долгам сохраняется на протяжении 2 лет.

К безусловным и неоспоримым плюсам фонда можно отнести то, что его участники имеют возможность заниматься предпринимательством, при его огромной численности. Также фонд не несет ответственности по долговым обязательствам, вправе иметь свою собственность. А вот слабыми сторонами (в сравнении с ассоциацией), фонд не имеет возможности преобразоваться в другую правовую форму, вынужден на ежегодной основе публиковать общественную отчетность.

У религиозных объединений плюсом, несомненно является отсутствие ответственности за долги, а вот недостаток – отсутствие каких-либо имущественных прав (в отличие от фонда). Среди плюсов учреждений можно выделить их предоставление услуг за некоторую плату. К минусам следует отнести наличие ответственности перед кредиторами, принадлежность собственности владельцу.

У общественных организаций плюсами будет являться отсутствие ответственности за долги, свобода в осуществлении предпринимательства, в выборе задач, способов работы. К минусам отнесено то, что члены таких организаций не могут претендовать на переданные активы и взносы.

Таким образом, рассмотрев правовое положение и особенности статуса НКО, мы можем сделать вывод, что такие организации, даже несмотря на то что не заняты получением дохода, являются организациями в силу особенного законодательного статуса. Имея предусмотренные законом права, такие организации также несут и обязанности, и ответственность. Главной особенностью некоммерческих компаний является то, что они осуществляют свою деятельность в соответствии с целями, обозначенными в их уставах, и такая деятельность не будет связана с получением дохода.

Список литературы

1. Гражданский Кодекс Российской Федерации от 30 ноября 1994 года № 51-ФЗ.

2. Закон № 7 ФЗ «О некоммерческих организациях» от 12 января 1996 года.

3. Овчаренко, М. В. Реорганизация юридических лиц / М.В. Овчаренко, А.С. Филимонов, О.Ю. Шевченко. - М.: Юрайт, 2017. - 304 c.

4. Анисимов, А. П. Гражданское право России. Особенная часть. Учебник / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин. - М.: Юрайт, 2014. - 704 c.

Читайте также: