Ставка пошлины на бананы

Опубликовано: 16.05.2024

Кто и в какой срок уплачивает пошлины

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Ввозной таможенной пошлиной облагаются товары, перемещаемые через таможенную границу. Её уплачивают все импортеры.

Если вы ввозите товары на территорию РФ временно, пошлину платить не нужно. Будьте готовы, что по некоторым товарам уплату пошлины могут потребовать, а при вывозе вернуть. В операциях реимпорта уплата пошлины тоже не требуется.

Обязанность по уплате пошлины возникает с момента регистрации таможенной декларации. До отпуска товара с таможни оплатите пошлину рублями. Узнайте на таможне реквизиты счета, на который перечислять деньги.

Виды таможенных пошлин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Таможенные пошлины бывают трех видов: адвалорные, специфические (твердые) или комбинированные.

Адвалорная ставка выражена в процентах от стоимости ввозимого товара. Например, импортная твердая пшеница облагается пошлиной 5% от ее стоимости.

Специфическая ставка выражена в твердой валюте за единицу физического показателя. Например, импортная пошлина за ввоз сигарет с гвоздикой — 2 евро за 1 000 штук, а за ботинки для сноуборда придется отдать 1,5 евро за пару.

Комбинированная ставка сочетает в себе две предыдущих. Поясним на примере: ввоз жареного зернового кофе сорта Арабика облагается пошлиной 8%, но не менее 0,16 евро/кг.

Помимо этого предусмотрены специальные, антидемпинговые и компенсационные пошлины (статья 71 ТК ЕАЭС). Эти пошлины вводятся государством для защиты внутренних производителей от иностранных конкурентов. Принцип действия следующий: повышенные пошлины делают импортный товар в России дороже, чем отечественные аналоги. Тем самым отечественные товары становятся более привлекательными для покупателя.

Как узнать размер таможенной пошлины

Сумма таможенной пошлины на импортированный товар зависит от таможенной стоимости и ставки.

Пошлины на ввоз рассчитываются по Единому таможенному тарифу, утвержденному Решением Совета Евразийской экономической комиссии. Он содержит свод ставок таможенных пошлин, систематизированный по товарный номенклутере (ТН ВЭД ЕАЭС).

Напомним, что в ТН ВЭД все товары разделены по происхождению, назначению, составу, степени обработки — это упрощает ориентацию. У каждого вида товара свой код из десяти цифр: первые две обозначают группу товара, четыре — товарную позицию, шесть — субпозицию, а весь код обозначает конкретный товар. При таможенном декларировании вы указываете его в декларации.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Если вы выберете неверный код, таможня доначислит пошлины. В крайнем случае вам грозит административный штраф и конфискация товара. Чтобы этого избежать, обратитесь в Таможенную Службу с заявлением о классификации вашего товара. Это стоит 5 000 рублей и может занять три месяца.

Если в отношении вашего товара установлена адвалорная ставка, то для расчета таможенной пошлины понадобится таможенная стоимость импортированного товара. Она служит налоговой базой для расчета пошлины, на нее начисляют соответствующий процент. Для некоторых товаров (нефти, древесины) налоговая база зависит от количества ввозимого товара.

Таможенная стоимость — совокупность затрат на импорт товара. Она включает расходы на покупку, погрузку, доставку, страхование, лицензирование и т.п. Если товар получен в подарок или по взаимозачету, то за таможенную стоимость принимается цена товара по рынку с учетом износа.

Все шесть методов расчета таможенной стоимости перечислены в главе 5 ТК ЕАЭС. Подходящий метод зависит от вида товара, характера сделки, взаимоотношений с поставщиком.

Льготы, преференции и квоты

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Льгота

В договоре о Евразийской экономическом союзе предусмотрены тарифные льготы для товаров, ввозимых в Союз из третьих стран. Они установлены Приложением №6:

- Товары в качестве вклада иностранного учредителя в уставный капитал.

- Товары, ввозимые для исследования или использования космического пространства в рамках международного сотрудничества.

- Продукция морского промысла судов, находящихся в собственности или аренде у государств-членов ЕАЭС.

- Валюты государств-членов, третьих стран и ценных бумаг.

- Товаров, ввозимых для ликвидации последствий ЧС или в виде гуманитарной помощи.

- Товаров, кроме подакцизных, ввозимых в благотворительных целях.

- Могут быть и иные случаи предоставления льгот, если они установлены договором о ЕАЭС, решением Комиссии или международным договором Союза с третьей страной.

Преференция

Для товаров из развивающихся и наименее развитых стран предусмотрены торговые преференции. Если стандартная ставка пошлины составляет 100% от пошлин, указанных в Едином таможенном тарифе, то для развивающихся стран с преференцией она составляет 75%. А с товаров, ввозимых из наименее развитых стран пошлину платить вообще не нужно.

Перечень таких стран утвержден Решением Межгосударственного Совета ЕврАзЭС и Комиссии таможенного союза. К развивающимся странам относится 103 государства, а к наименее развитым — 50.

Квота

Для зарубежных аналогов товаров, которые производятся на территории Союза, допустимо установление тарифных квот. Это ограничение на количество товаров, к которым применяется стандартная пошлина 100%. Если его превысить, пошлина увеличится.

Квота устанавливается в размере разницы между объемом потребления такого товара в Таможенном Союзе и объемом производства этого же товара в Союзе. На 2019 год квоты утверждены Решением Коллегии Евразийской экономической комиссии № 141.

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

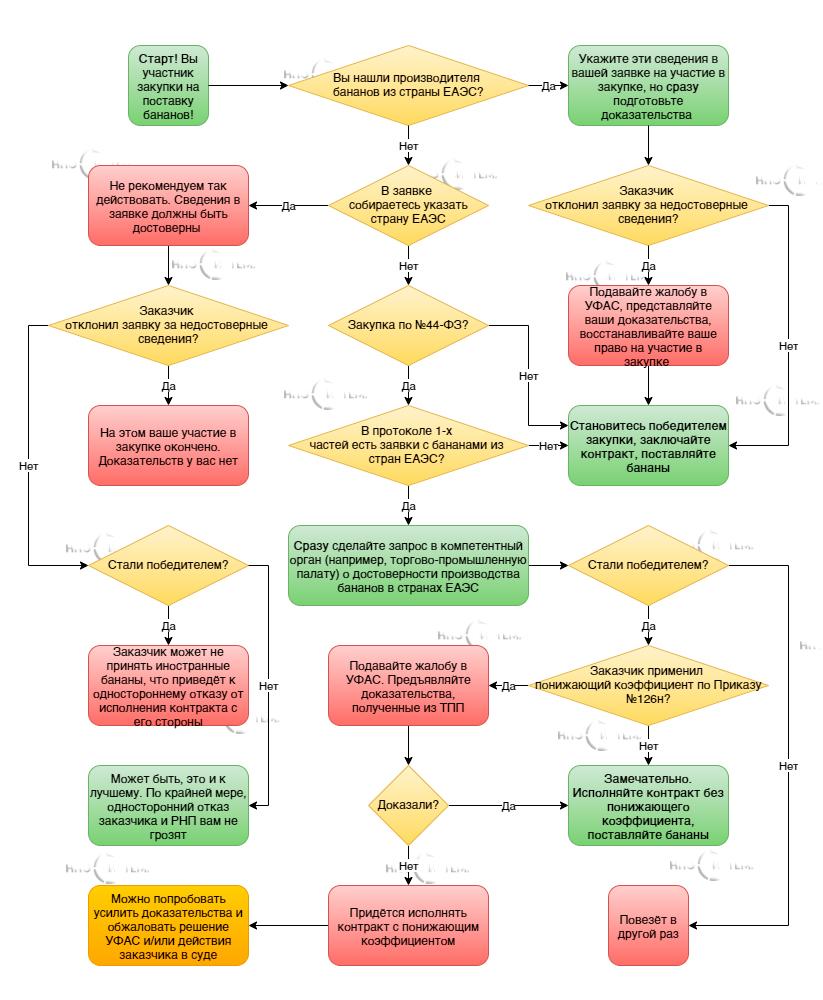

Растут ли бананы в России?

Несмотря на кажущуюся курьёзность названия статьи, вопрос вовсе не праздный и имеет непосредственное отношение к тематике Государственных закупок. В области закупок продуктов питания (как по №44-ФЗ, так и по №223-ФЗ), в частности плодов тропических растений, эта тема активно обсуждается и разбирается под разными углами в УФАС по всей стране. С вступлением в силу известного Приказа Минфина России от 04.06.2018 N 126н интенсивность жалоб, связанных с данной проблемой, резко возросла. В представленной статье мы разберёмся, какие конкретно сложности возникают, и как следует вести себя заказчику и поставщику в рамках закупок на поставку фруктов и ягод из жарких стран (на примере бананов). Для начала вернёмся к исходному вопросу.

Растут ли бананы в России?

Всемирная паутина быстро подскажет ответ на этот вопрос. Например, Википедия утверждает, что «в России бананы растут в окрестностях Сочи, но плоды не вызревают до состояния пригодности в пищу, так как температура зимой бывает ниже нуля, а период созревания очень долог». Следовательно, бананы, произведённые в России, не могут поставляться в качестве продуктов питания. При этом необходимо понимать, что информация из свободной энциклопедии может не быть учтена в доказательство вашей правоты в УФАС. Более того, речь идёт о произрастании бананов в естественных условиях, следовательно, нет никакой гарантии, что буквально завтра не возникнет производитель, который начнёт выращивать бананы в промышленных масштабах в теплицах. На данный момент нам о таких организациях неизвестно.

Дополнительно с мифами о бананах можно ознакомиться здесь. А мы, вооружившись полученной информацией, движемся дальше.

Должен ли заказчик установить в документации о закупке бананов условия допуска в соответствии с Приказом №126н?

Обязательно. Закон един для всех. Независимо от того, производится по факту товар в России или нет, условия допуска следует устанавливать в случае, если такой товар включён в Перечень Приказа №126н 1 .

В изначальной версии Перечня бананов не было, но присутствовали, например, виноград и яблоки. Однако с июля 2019 в Приказ внесли изменения и включили в Перечень все многолетние культуры, (код ОКПД2 — 01.2). Данная группа содержит более 170 наименований товаров, одним из которых являются наши бананы (код ОКПД2 — 01.22.12).

Удивительно, что в середине 2020 года Сахалинское УФАС всё ещё считало, что Приказ №126н к закупкам бананов не применяется 2 . Человеческий фактор — не иначе. Или Сахалин просто очень далеко, и новости до него доходят очень медленно.

Должен ли заказчик отклонить заявку за недостоверные сведения, если участник указал: «Страна происхождения бананов — Россия»?

Единства практики УФАС по данному вопросу не наблюдается, следовательно, здесь лучше подстраховаться. Поскольку вопрос с тепличным производством бананов, как мы обсудили, остаётся открытым, отклонять такую заявку следует, получив мнение компетентных органов по этому поводу.

Например, ещё в 2015 году заказчик из Омска обратился с вопросом в Управление Россельхознадзора и представил в УФАС официальное письмо с подтверждением, что за последние 10 лет бананы российского производства в Омскую область не поступали 3 .

В начале 2020 года заказчик из Вологды выяснил у торгово-промышленной палаты своего региона, что бананы в России не производятся 4 .

Если же отклонить заявку без каких-либо подтверждающих документов, есть вероятность повторить историю заказчика из Республики Коми, который проиграл жалобу отклонённого участника, несмотря на то, что участник со своей стороны также не ничем не подтвердил возможность поставить российские бананы 5 .

Должен ли заказчик применить понижающий коэффициент к цене контракта в соответствии с Приказом №126н при закупке бананов?

Если, получив заявку с российскими бананами, заказчик бездействовал и допустил её к участию в закупке, а победил при этом участник с бананами «из честного Эквадора», у заказчика не будет выбора, кроме как применить понижающий коэффициент при направлении контракта такому победителю. Можно, конечно, этого не сделать, но тогда есть риск, что это обнаружится при плановой или внеплановой проверке и обернётся штрафом.

Применение понижающего коэффициента в свою очередь с большой вероятностью приведёт к жалобе от победителя, которому не захочется терять часть цены контракта. В жалобе он будет говорить о том, что заявка его конкурента с российскими бананами не должна была быть допущена, а, значит, понижающий коэффициент не должен применяться. Дальнейшее развитие событий зависит от подготовки победителя и вовлеченности УФАС. Голословное утверждение победителя, что в России бананы не растут, может привести к отсылке УФАС на норму о том, что жалоба должна содержать документы, подтверждающие её обоснованность, а поскольку таких документов нет, нарушения законодательства со стороны заказчика отсутствуют 6 .

Но возможна и ситуация, в которой УФАС со своей стороны выразит ничем не подкреплённые сомнения в том, что бананы производятся в России 7 , и отправит заказчика перерассматривать заявки с целью отклонения участника, предложившего такой товар 8 .

Идеально в аналогичной ситуации, на наш взгляд, отработал контролирующий орган из Воронежа. Во-первых, они направили запрос участнику, предложившему российские бананы, представить подтверждение возможности поставить такой товар. Во-вторых, УФАС внимательно изучил представленные от этого участника документы и пришёл к выводу о том, что они не подтверждают производство бананов в России.

Как действовать участнику закупки на поставку бананов?

Алгоритм действий участника закупки можно схематично представить следующим образом:

Подавая заявку на участие в любой закупке, добросовестный участник должен указать достоверные сведения. Нужно писать страну происхождения, в которой действительно выросли бананы, планируемые к поставке.

Если участник действительно нашёл российского или, скажем, белорусского производителя бананов, ему следует так и написать в заявку, но быть готовым доказать это в УФАС, когда будет оспаривать вероятный отказ в допуске к закупке.

Если участник собирается поставлять иностранные бананы, но указывает «Россия», чтобы конкуренты с «эквадорскими» бананами меньше снижали цену на аукционе, понимая, что в случае победы к ним применят понижающий коэффициент — это заведомо плохой для него самого сценарий.

Заявку такого участника могут либо сразу отклонить, либо отклонить по требованию УФАС в результате жалоб от тех самых конкурентов с «эквадорскими» бананами. В случае победы вероятны проблемы на приёмке, ведь победитель не сможет подтвердить страну происхождения своей продукции. Не трудно догадаться, что такое развитие событий может привести к одностороннему отказу заказчика от исполнения контракта и включению победителя закупки в РНП.

Честно указывая в заявке страну происхождения бананов — Эквадор, участник, всё делает правильно, но, в случае закупки по №44-ФЗ, безусловно, рискует получить понижающий коэффициент в соответствии с Приказом №126н к цене заключенного контракта. Однако о возможном применении Приказа станет известно из протокола первых частей, в котором будут указаны страны происхождения бананов всех участников закупки. Если кто-то другой предлагает российские бананы, можно либо торговаться с учётом понижающего коэффициента, либо сразу начинать готовить доказательства для УФАС.

Лишний раз напомним, что сведения в заявке не должны противоречить друг другу, поскольку практика рассмотрения жалоб на закупки бананов знает и пример, когда участник совсем не смог определиться со страной происхождения своего товара, а заказчик этого даже не обнаружил 11 .

Надеемся, что статья была интересной и полезной. Если вы знаете другие интересные случаи, связанные с поставкой бананов (или других экзотических продуктов), не стесняйтесь написать нам о них. Если необходима консультация по этому или другому вопросу, обращайтесь. Благодарим за внимание!

31.12.2019 16:30 , обновлено 25.03.2021 15:49

Пожалуй, главной (и самой неприятной) темой начала 2020 года в сфере онлайн-шопинга для жителей России является снижение беспошлинного порога ввоза товаров для личного пользования. Подавляющее большинство российских шопоголиков, годами закупавшихся на торговых площадках AliExpress и eBay, а также в крупных и мелких зарубежных интернет-магазинах, ни разу не уплачивали таможенную пошлину. Львиная доля покупок входила в действовавший беспошлинный лимит, сниженный в 2019 году с 1000 до 500 евро в месяц, но всё ещё достаточный для того, чтоб о нём не задумываться. Отследить превышение этого лимита сотрудникам таможни было сложно, кроме очевидных случаев заказа единичных дорогих товаров.

Что случилось?

С 1 января 2020 года на территории Евразийского экономического союза (Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика и Российская Федерация) начали действовать новые стоимостные, весовые и количественные нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях на таможенную территорию Союза. Максимально допустимым беспошлинным порогом стала стоимость международного почтового отправления 200 евро при весе брутто 31 кг; превышение любого из этих двух параметров приведёт к обложению почтового отправления таможенной пошлиной. Фраза «максимально допустимым» означает, что страны ЕАЭС вправе устанавливать собственные лимиты, которые могут быть ниже, но не выше установленных для территории Союза. Таким правом уже воспользовались, в частности, в Республике Беларусь, где без уплаты пошлины можно ввозить товары стоимостью не выше 22 евро и весом не более 10 кг.

Нормы ввоза товаров установлены решением Евразийской экономической комиссии от 20 декабря 2017 года № 107 «Об отдельных вопросах, связанных с товарами для личного пользования», а затем скорректированы решением от 1 ноября 2018 года № 91.

Несмотря на то, что в конце 2019 года в информационное пространство неоднократно вбрасывались суждения о необходимости дальнейшего снижения беспошлинного порога, с 1 января 2020 года на территории Российской Федерации действуют нормы ввоза товаров для личного пользования, определённые решением ЕАЭС — 200 евро и 31 кг; эти нормы продолжают действовать и в 2021 году.

Что изменилось?

В течение 2019 года житель России был вправе без уплаты таможенной пошлины ввезти из-за рубежа в виде почтовых отправлений за один календарный месяц товары на общую сумму не более 500 евро общим весом не более 31 кг. С начала 2020 года месячный лимит больше не действует, а новый лимит — 200 евро и 31 кг — применяется к каждой посылке.

С одной стороны, российским шопоголикам (а также пресловутым «барыгам» на онлайн-барахолках) несказанно повезло: теперь можно, в частности, десятками закупать бюджетные смартфоны, не беспокоясь о пошлине. С другой стороны, пострадали покупатели с более высокими запросами: заказ на AliExpress флагманского устройства чреват прохождением квеста по уплате пошлины и расставанием с парой тысяч рублей.

Как рассчитать таможенную пошлину?

Как уже сказано выше, нормы беспошлинного ввоза включают два критерия: стоимостной и весовой. При превышении хотя бы одного из этих двух лимитов начисляется пошлина. Месячных норм больше нет: можно заказывать товар за товаром, лишь бы продавец или торговая площадка (из благих, разумеется, побуждений) не решили объединить посылки.

Весовой критерий применительно к почтовым отправлениям — сущая экзотика. Почти вся посылочная масса, рассылаемая онлайн-магазинами, представляет собой мелкие пакеты (это не уничижительная характеристика, а один из видов почтовых отправлений), вес брутто которых по действующим почтовым нормам не должен превышать 2 кг. По этой причине мелкий пакет может превысить только стоимостную таможенную норму.

Начисление пошлины производится от величины превышения нормы. Например, для товара стоимостью 250 евро пошлина начисляется от суммы 50 евро. Для посылки весом 33 кг пошлина начисляется за 2 кг превышения веса. Важно понимать, что даже в случае превышения сразу двух лимитов, пошлина начисляется только по одному — наибольшему — значению суммы, а не суммируется.

Ставка таможенной пошлины согласно решению ЕЭК от 20 декабря 2017 года № 107 составляет «15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм». Если в дело вступает ФТС (например, таможенник усомнился в декларированной стоимости товара и… угадал), за оформление таможенной пошлины взымается дополнительный фиксированный таможенный сбор — 250 рублей.

, где P — совокупная стоимость всех товаров в почтовом отправлении, евро; W — вес брутто почтового отправления, кг; R — курс евро по отношению к рублю, установленный ЦБ РФ; C — сумма таможенного платежа, рубли.

Рассчитаем размер таможенной пошлины для товара из примера, приведённого выше.

- пошлина за превышение стоимостной нормы: (250 - 200) * 0,15 = 7,5 евро.

- пошлина за превышение весовой нормы: (33 - 31) * 2 = 4 евро.

Наибольшая сумма — за превышение стоимостной нормы, следовательно, именно её следует уплатить в качестве таможенной пошлины для данного товара.

Таким образом, получателю посылки из нашего примера придётся уплатить таможенную пошлину в размере 7,5 евро в рублях по текущему курсу ЦБ РФ и, возможно, таможенный сбор в размере 250 рублей.

Таможенная пошлина начисляется сотрудниками таможенной службы на основе внутренних инструкций. Стоимость товара может быть получена ФТС как из таможенной декларации (форма CN22), так и непосредственно от магазина (да-да, популярные магазины и торговые площадки «сливают» информацию о заказах почтовым, налоговым и таможенным службам). В спорных случаях от получателя почтового отправления может потребоваться представление в таможенную службу инвойса или скриншота страницы интернет-заказа, а также информации об его оплате (чек или выписка из онлайн-банка). Как правило, это происходит, если у таможенника возникает подозрение, что продавец занизил в декларации стоимость товара.

Калькулятор таможенной пошлины

, который мы подготовили для простого и быстрого расчёта суммы таможенной пошлины, позволяет получить результат на основе исторических данных о курсах валют и введённых пользователем данных.

Калькулятор (пока) не учитывает весовой лимит, который не актуален для подавляющего большинства посылок, поскольку их вес не превышает 31 кг и укладывается в беспошлинную норму. Результат расчёта может незначительно отличаться от реально начисленной пошлины из-за разницы в алгоритмах расчёта нашей версии калькулятора и информационных систем ФТС и Почты России (например, они могут получить данные на следующий день после покупки и выполнить расчёт по другому курсу евро).

Для расчёта величины таможенной пошлины, начисляемой для посылки, следует указать все относящиеся к ней товары, даже если они приобретались отдельными заказами, но продавец отправил их одной посылкой. Цену товара следует указывать в валюте заказа, а не в валюте источника оплаты (банковская карта, электронный кошелёк и т.п.).

При покупке смартфона на AliExpress самый дешёвый вариант ищите на сервисе сравнения цен на смартфоны, содержащем не только актуальные цены, но также скидки, купоны и промокоды магазинов (в том числе, «секретные»).

Как оплатить таможенную пошлину?

В зависимости от того, какой службой доставляется почтовое отправление, и оказывает ли эта служба услуги таможенного оформления, получателю отправления по указанным контактным данным может быть направлено таможенное уведомление с уже рассчитанной суммой таможенной пошлины и инструкцией по её оплате. Оплату необходимо произвести согласно инструкции.

Многие курьерские службы берут на себя процесс оплаты таможенной пошлины, позволяя внести необходимую сумму в личном кабинете пользователя на своём сайте. Это сильно упрощает жизнь не только пользователям, но и самим курьерским службам — если пользователю дать шанс «накосячить», он непременно им воспользуется, но винить будет, конечно же, не себя.

Почта России при использовании официального мобильного приложения не только сообщает получателю информацию о начисленной таможенной пошлине, но и позволяет её оплатить: онлайн в приложении (без комиссии) или непосредственно при получении почтового отправления (комиссия 10% от суммы таможенного платежа). Онлайн-оплата может быть выполнена с использованием банковской карты. Если вы хотя бы время от времени покупаете дорогие товары за границей, доставляемые обычной почтой, установка приложения Почты России способна избавить вас от многих проблем.

Кстати, на первом скриншоте выше величина таможенной пошлины рассчитана, исходя из реальной стоимости товара по курсу евро на момент покупки, хотя посылка ещё не поступила ни на российскую таможню, ни в сортировочный центр Почты России (это к вопросу о «сливе» данных AliExpress и надежде обойтись заниженной стоимостью в таможенной декларации).

При оплате с помощью банковского платежа важно корректно указать не только банковские реквизиты получателя платежа, но и его назначение. Известны случаи, когда при неверном указании назначения платежа сотрудники таможенной службы требовали провести платёж повторно (при этом предыдущий платёж возвращался, но спустя какое-то время).

Вопросы и ответы

— Учитывается ли стоимость доставки при расчёте таможенной пошлины?

Нет, стоимость доставки при расчёте таможенной пошлины не учитывается. Например, если покупатель заплатил за посылку с товаром 205 евро, из которых стоимость доставки составила 15 евро, посылка пройдёт таможню без начисления пошлины.

— От какой суммы исчисляется размер пошлины при покупке со скидкой?

Если товар приобретён со скидкой (например, по купону или промокоду), размер таможенной пошлины будет рассчитан от реально уплаченной суммы (т.е. после применения скидки). В редких случаях может потребоваться её документарное подтверждение.

— Обязательно ли указание ИНН при оформлении пошлины?

Граждане России, помимо Ф.И.О., адреса и паспортных данных, должны предоставить таможенному представителю свой ИНН — такое требование содержатся в Приказе ФТС от 5 июля 2018 года № 1060. На граждан других стран, проживающих или пребывающих на территории РФ, это требование не распространяется.

— Как обойти таможенные лимиты при заказе дорогого товара из-зa pyбeжa?

— Может ли консолидация посылок AliExpress привести к превышению новых таможенных норм?

Формально — да, поскольку лимиты применяются к почтовым отправлениям, а консолидированная (т.е. объединённая) посылка представляет собой не что иное, как обычное почтовое отправление. Хочется надеяться, что AliExpress и впредь будет подходить к вопросу консолидации посылок с максимальной аккуратностью, учитывая совокупную стоимость товаров и таможенные нормы страны назначения. По крайней мере, случаев превышения ранее действовавших лимитов из-за консолидации посылок не зафиксировано.

— Можно ли отказаться от посылки с начисленной таможенной пошлиной?

Да, можно не оплачивать пошлину и не забирать посылку. По истечении времени хранения (30 суток) посылки в почтовом отделении она будет возвращена отправителю. После получения посылки отправителем (отслеживается по трек-номеру) можно вернуть оплату за товар через открытие спора. Впрочем, злоупотреблять этим не стоит: продавец и площадка несут почтовые расходы, которые ничем не компенсируются — при многократном повторении такого «подвига» аккаунт покупателя, скорее всего, будет заблокирован.

— Какие интернет-магазины передают сведения о заказах российских пользователей Почте России?

Известно, как минимум, о двух торговых площадках, подключившихся к информационной системе Почты России: AliExpress и Joom. Почта России, как уполномоченный оператор почтовой связи, в свою очередь, передаёт эти сведения дальше — в ФТС.

— Какова таможенная пошлина на посылки в 2021 году?

Нормы ввоза товаров для личного пользования, пересылаемых в международных почтовых отправлениях, а также размер и правила начисления таможенной пошлины с начала 2021 года не изменились, что, впрочем, не означает, что они не могут быть пересмотрены позднее в течение года. Для расчёта таможенной пошлины используйте наш таможенный калькулятор.

— Как правильно: «налог на посылку» или «пошлина на посылку»?

Ключевым отличием налога от пошлины является то, что первый взымается периодически, а вторая — единовременно. Из этого отличия со всей очевидностью следует отнесение платежа за «растаможку» посылок к пошлине. Да, плата за превышения нормы беспошлинного ввоза — это никакой не налог, как многие полагают.

Теги: 2021, таможня, налог, пошлина, калькулятор, расчет, оплата.

Здесь представлена актуальная информация о размере таможенных платежей за ввозимые в Беларусь товары из-за границы (кроме стран ЕАЭС).

В 2021 году при ввозе товаров для личного пользования из-за границы (кроме России и других стран ЕАЭС Государствами-членами Евразийского экономического союза являются:

– Республика Армения

– Республика Беларусь

– Республика Казахстан

– Киргизская Республика

– Российская Федерация ) уплачивается:

- таможенный сбор в размере 10 бел.руб.; [∗] приложение 2 к Указу Президента Республики Беларусь от 13.07.2006 № 443 "О таможенных сборах"

- таможенная пошлина в размере:

- 30 % от общей стоимости товаров Кроме этилового спирта, алкогольных напитков, пива , превышающей 500 € – при ввозе товаров впервые за три календарных месяца; [∗] пункт 2 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- 4 € за 1 кг веса, превышающего 25 кг – при ввозе товаров впервые за три календарных месяца; [∗] пункт 2 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

(если превышены одновременно и вес, и стоимость, то высчитывается превышение по обоим показателям и берется максимальная сумма) - 10 € за каждый литр алкоголя свыше 3 литров – при ввозе алкоголя, в том числе пива. [∗] пункт 7 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

Справочно:

Указанные таможенные платежи необходимо уплачивать в следующих случаях:

- стоимость ввозимых товаров превышает 500 € или их вес составляет больше 25 кг; [∗] пункт 2 приложения № 1 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- количество ввозимого алкоголя больше 3 литров; [∗] пункт 5 приложения № 1 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

Гражданин первый раз за 3 календарных месяца ввозит товары общей стоимостью 700 €. Вес товаров меньше 25 кг. Гражданину необходимо будет уплатить: (700 € – 500 €) × 30% + 10 бел.руб.

Обратите внимание, что в некоторых случаях таможенные платежи и нормы ввоза устанавливаются в других размерах, например:

- при получении товаров посылками по почте или курьером;

- при ввозе товаров на самолете Товары ввозимые воздушным транспортом освобождаются от таможенных платежей, если стоимость таких товаров не превышает 10 000 €, а вес не превышает 50 кг

Таможенная пошлина – 30 % от стоимости, но не меньше 4 € за 1 кг веса в части превышения стоимостной и (или) весовой норм. ; [∗] пункт 1 приложения № 1 и пункт 1 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования" - при ввозе транспортных средств;

- при ввозе товаров, не относящихся к товарам для личного пользования.

Товары могут быть отнесены к товарам не для личного пользования на основании их характера и количества, а также частоты пересечения границы. Подробнее смотрите здесь.

В любом случае товарами не для личного пользования являются: [∗] приложение № 6 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- икра осетровых видов рыб в количестве более 250 г.

- рыба, ракообразные (живые, охлажденные, мороженые) в количестве более 5 кг.

- этиловый спирт, алкогольные напитки и пиво общим объемом более 5 л, перемещаемые лицом, достигшим 18-летнего возраста.

- этиловый спирт, алкогольные напитки и пиво, перемещаемые лицом, не достигшим 18-летнего возраста.

- табак и табачные изделия в количестве более 200 сигарет, или 50 сигар (сигарилл), или 250 г табака, или указанные изделия в ассортименте общим весом более 250 г, перемещаемые лицом, достигшим 18-летнего возраста.

- табак и табачные изделия, перемещаемые лицом, не достигшим 18-летнего возраста.

- вывозимые с таможенной территории Евразийского экономического союза (далее - Союз) товары, в отношении которых законодательством государства - члена Союза установлены вывозные таможенные пошлины (за исключением топлива, находящегося в обычных баках транспортного средства для личного пользования, и в количестве не более 10 л в отдельной емкости).

- природные алмазы (за исключением бриллиантов стоимостью не более 75 тыс. долларов США, вывозимых с таможенной территории Союза).

- транспортные средства, не включенные в перечень отдельных видов авто- и мототранспортных средств и прицепов к авто- и мототранспортным средствам, являющихся транспортными средствами для личного пользования, утвержденный Решением Коллегии Евразийской экономической комиссии от 30 июня 2017 г. № 74.

- двигатели внутреннего сгорания (за исключением подвесных лодочных моторов).

- котлы центрального отопления, классифицируемые в субпозиции 8403 10 ТН ВЭД ЕАЭС.

- машины, механизмы, оборудование, классифицируемые в позициях 8426 - 8430, 8433 - 8442, 8444 00 - 8449 00 000 0, 8453 - 8464, из 8465, 8466, 8468, 8474 - 8480, 8486, 8514, 8530, 8534 00, 8535, 8545, 8548, 9024, 9027, 9030 и 9031 ТН ВЭД ЕАЭС (за исключением косилок для газонов, парков или спортплощадок, бытовой пилы дисковой).

- солярии для загара.

- 1медицинская техника и оборудование (за исключением шприцов, игл, катетеров, канюлей, аналогичных инструментов, оборудования для измерения кровяного давления, температуры, а также аппаратуры, необходимой для использования по медицинским показаниям).

- мебель медицинская, хирургическая, стоматологическая или ветеринарная (за исключением необходимых для использования по медицинским показаниям больничных коек с механическими приспособлениями).

- парикмахерские кресла и аналогичные кресла, их части.

- аппаратура и оборудование для фотолабораторий, классифицируемые в товарной позиции 9010 ТН ВЭД ЕАЭС.

- приборы, аппаратура и модели, предназначенные для демонстрационных целей, классифицируемые в товарной позиции 9023 00 ТН ВЭД ЕАЭС.

- игры, приводимые в действие монетами, банкнотами, банковскими карточками, жетонами или аналогичными средствами оплаты.

- товары, в отношении которых применяются меры экспортного контроля, в случаях и порядке, установленных в соответствии с законодательством государства - члена ЕАЭС.

- таможенный сбор в размере: [∗] Приложение 1 к Указу Президента Республики Беларусь от 13.07.2006 № 443 "О таможенных сборах"

- 50 бел.руб. – если ввозимый товар относится к группам товаров, указанным в ЕТТ ЕАЭС под номерами 1 - 26, 30, 31, 41 - 70, 72 - 83 (например, продукты, лекарства, одежда, обувь);

- 120 бел.руб. – если ввозимый товар относится к группам товаров, указанным в ЕТТ ЕАЭС под номерами 27 - 29, 32 - 40, 71, 84 - 97 (например, электротехника, мебель, игрушки);

- таможенную пошлину в размере от 0 до 17 % от стоимости товаров (конкретный размер зависит от вида товара и указан в ЕТТ ЕАЭС);

- налог на добавленную стоимость в размере 20 % (для некоторых товаров – 10%) от стоимости товаров и размера уплачиваемой на них таможенной пошлины. [∗] подпункты 1.3.2 и 1.2.2 статьи 102 и статья 99 Налогового кодекса Республики Беларусь

Обратите внимание, что таможенные платежи необходимо уплачивать не только в отношении приобретенных товаров, но и другого ввозимого имущества (например, подарков), если оно превышает указанные выше лимиты.

Ведение внешнеэкономической деятельности предполагает пересечение границ. Субъектов процесса законодательство обязывает уплачивать таможенные платежи в пользу государства. В зависимости от вектора перевозки взносы бывают ввозными, вывозными и транзитными. При импорте товара из Европы в Россию оплачивается ввозная таможенная пошлина. О нюансах ее расчета, льготных условиях, штрафах за нарушение регламента расскажут специалисты компании «Калипсо».

О семантике и особенностях платежа

Импортная пошлина взимается при ввозе грузов коммерческого назначения в страну. Платеж является обязательным в мировой практике, существует он и в России. Регламент и порядок оплаты регулируется ТК ЕАЭС. Данный сбор преследует сразу несколько целей:

- пополнение государственного бюджета;

- регулирование объемов импорта;

- защита отечественных производителей и предоставление им преференций на рынке.

Важно знать! Пошлина распространяется исключительно на продукцию коммерческого сектора. Товары личного предназначения не подлежат налогообложению, однако могут быть ограничены по количеству.

Виды ставок и особенности калькуляции

Поскольку продукция, пересекающая границу, разносортна, для оплаты предусмотрено три вида ставок таможенных пошлин. Регламент платежей и классификация товаров представлены в Едином таможенном тарифе. На сегодняшний день при импорте используют три способа расчета: адвалорная, специфическая и комбинированная ставки.

Адвалорный платеж

Его сумма рассчитывается, исходя из таможенной стоимости товара. Ставка для каждой категории продукции устанавливается на определенный период времени. Она может повышаться или понижаться в зависимости от рыночной ситуации и необходимости защитить отечественного производителя.

Значение варьируется от 0 до 30%, сумма ставки рассчитывается как произведение таможенной стоимости и показателя адвалорной ставки. Соответственно, данный платеж не может быть выше, чем 30% стоимости товара.

Отдельное внимание при расчете суммы таможенной пошлины уделяется достоверному заявлению таможенной стоимости товара. Контролирующий орган проверяет этот параметр очень тщательно, часто необходимо предоставить бумагу, которая обосновывает заявленную сумму.

Важно знать! Расчет налога проводится, исходя из процента, который установлен на период ввоза продукции. Калькуляцию выполняют в валюте страны, куда ввозится товар.

Специфическая ставка

Пошлина не зависит от стоимости груза, является фиксированной на единицу продукции. В качестве данного параметра могут выступать масса, объем, количество, вес или мощность. Ставка не зависит от экономических показателей, не связана с ценообразованием.

Размер ввозной таможенной пошлины определяется как произведение количества продукции, ставки и курса валют. Параметр указан в евро, на момент ввоза пошлина рассчитывается по курсу Центробанка. Данный вид налогообложения удобен для государства, поскольку участники ВЭД не могут никак повлиять на его размер.

Комбинированная пошлина

Предполагает использование двух алгоритмов одновременно. Регламент расчета следующий:

- вычисляется сумма по адвалорной ставке;

- определяется платеж по специфической ставке;

- результаты суммируются или выбирается наибольший.

В первом случае выплачивается аккумулятивная пошлина, во втором – альтернативная ставка. Достаточно часто комбинированный платеж представлен в виде регламента: 15% от стоимости товара, однако не ниже, чем 5 евро за единицу.

Льготные условия

Некоторые виды товаров освобождаются от уплаты ввозной пошлины. Это зависит от цели импорта. В данную группу входят следующие категории грузов:

- предназначенные для личного применения;

- гуманитарная помощь;

- используемые для ликвидации аварий и стихийных бедствий;

- ввозимые физическими лицами;

- ввозимые персонами, обладающими правом беспошлинного импорта.

Также существует понятие тарифных преференций. Они предоставляются менее развитым странам на некоторые группы товаров. Список позиций регламентирован решением ЕЭК № 8 от 13 января 2017 года. Преференции в виде 75% от базовой ставки получают по российскому законодательству 103 государства, и 49 государств имеют полное освобождение от пошлин на некоторые категории товаров.

Расчет ввозных пошлин для физлиц

Согласно законодательству, физические лица не оплачивают ввозную таможенную пошлину. Однако существует целый ряд ограничений и требований к багажу.

- Для наземного сообщения стоимость товаров не должна превышать 1500 евро.

- Для авиатранспорта стоимость груза не должна превышать 10000 евро.

- Весовое ограничение – 50 кг.

При нарушении квоты пассажир оплатит пошлину за превышенный объем. Следует знать, что таможенный инспектор может самостоятельно назначить платеж при подозрении на то, что товар ввозится с коммерческой целью. Например, если в багаже обнаружено большое количество одинаковых товаров.

Платежи на ввоз автотранспортных средств

Импортные таможенные пошлины на автомобиль оплачивается независимо от способа ввоза. Налоговая сумма складывается из следующих составляющих.

- Импортная пошлина. Для автомобилей возрастом до 7 лет составляет 23-25%, для машин старше определяется по объему двигателя из расчета 1,4-3,2 евро за каждый кубический сантиметр.

- Сбор за оформление на таможне. Размер варьируется в зависимости от стоимости авто и может составлять от 500 до 100000 рублей.

- Акциз. Размер зависит от мощности мотора. Не взимается для авто до 90 л.с. Мощность до 150 л.с. оплачивается от 45 рублей за единицу. Свыше 500 л.с. ставка возрастает до 1302 рублей.

- НДС. Рассчитывается как 18% от стоимости транспортного средства, акцизного сбора и пошлины.

- Утилизационный сбор. Устанавливается, исходя из года изготовления автомобиля и объема двигателя.

Как оплачивается пошлина: временные рамки

Импортную таможенную пошлину можно оплатить с момента оформления декларации. Законодательством фиксирован окончательный срок: не позднее 15 суток после предъявления товара на пограничном контроле.

Погашение задолженности проходит в евро или отечественной валюте, наличными в кассе или переводом на счет.

Возможна инициация отсрочки платежа. В этом вам может помочь таможенный брокер компании «Калипсо». Процедура требует одобрения таможенного органа, за нее взимается дополнительный процент.

Примеры расчетов таможенной пошлины

Ставки вывозных таможенных пошлин устанавливают в соответствии с категорией товара. Чтобы определить размер выплат, необходимо установить код груза по ТН ВЭД.

- Стоимостная ставка

(Таможенная Стоимость * Адвалорная ставка)/100.

Если груз стоит 100 000 рублей, адвалорная ставка составляет 6,5%, пошлина будет равна 6500 рублей.

- Специфическая ставка

Специфическая ставка * Курс валюты * Количество товара.

Так, на 200 единиц товара при специфической ставке в 0,2 евро и курсе в 75 рублей за евро размер выплаты будет составлять 0,2*75*200, что составляет 3000 рублей.

- Комбинированная ставка

Например, по единому тарифу ЕАЭС для груза предполагается два значения ставки 10% или 0,1 евро за кг. При стоимости груза 8000 рублей и весе 5 кг несложно посчитать, что в первом случае необходимо оплатить 800 рублей (8000*0,1), а во втором 37,5 рублей (0,1*75*5). Согласно закону должна быть выбрана большая сумма.

Чтобы быть уверенным в корректности расчетов и избежать штрафных санкций, оформление платежа есть смысл доверить компетентному таможенному представителю.

Штрафные санкции

При занижении стоимости товара или использования неподходящего вида ставки вывозных таможенных пошлин представитель контролирующего органа может инициировать процедуру перерасчета налога и потребовать дополнительной оплаты. В случае, если будет доказано сознательное уменьшение стоимости товара, на участника ВЭД могут быть наложены санкции.

Чтобы избежать проблем при оформлении товара на таможне, пользуйтесь услугами профессионалов. Таможенный брокер компании «Калипсо» оказывает правовое сопровождение, отстаивает интересы перед контролирующими органами.

Как оплачиваются НДС и акцизы

Законодательством установлена обязательная оплата не только импортной пошлины, но и акциза и НДС. Актуальность и размер платежа зависят от типа товара и его кода согласно ТН ВЭД. Ряд продукции освобожден от взимания НДС и акциза. Актуальную информацию можно посмотреть в НК РФ и ТК ЕАЭС.

Для большинства продукции ставка НДС насчитывается 10% или 20%. Акцизные сборы распространяются на определенные категории товаров, перечень которых указан в НК РФ статья 193.

Советы и рекомендации специалиста

Грамотный расчет ввозной пошлины во многом определяет скорость пересечения товаром границы, а также дополнительные штрафные санкции. Доверяя расчет платежей профессионалам, вы не только избежите задержек товара на таможне, но и оптимизируете ваши расходы.

Выводы

Пошлина на импорт – обязательный платеж, принятый в большинстве стран для товаров коммерческого назначения. Грамотный расчет суммы требует знания действующего таможенного законодательства и опыта в проведении аналогичных процедур. Свою помощь вам всегда готова предложить компания «Калипсо».

Читайте также: