Ставка налога на прибыль используемая регламентными документами типовой конфигурации устанавливается

Опубликовано: 15.05.2024

Нет времени или сил пройти тест онлайн? Поможем сдать тест дистанционно для любого учебного заведения: подробности.

Вопрос 1. При помощи объекта конфигурации «Константа» обеспечивается хранение:

- Единичной величины или набора значений, показывающего изменение этой величины во времени;

- Чисел и строк;

- Набора однотипных величин;

- Единичной величины.

Вопрос 2. Объект конфигурации «Перечисление» представляет собой:

- Список значений, создаваемый на этапе конфигурирования;

- Список значений, создаваемый либо на этапе конфигурирования, либо на этапе использования конфигурации;

- Список однородных элементов данных, создаваемый на этапе конфигурирования;

- Список однородных элементов данных, создаваемый как на этапе конфигурирования, так и на этапе использования конфигурации;

- Набор текстовых строк.

Вопрос 3. Объект конфигурации «Справочник» предназначен для:

- Формирования выходной информации;

- Хранения информации о совершенных хозяйственных операциях;

- Хранения списков однородных элементов;

- Выполнения различных действий над информационной базой;

- Для накопления информации о наличии и движении средств.

Вопрос 4. Объекту конфигурации «План видов характеристик» соответствует учетное понятие:

- Множество счетов бухгалтерского учета;

- Множество типов счетов бухгалтерского учета;

- Множество объектов аналитического учета;

- Множество типов объектов аналитического учета;

- Множество планов счетов бухгалтерского учета.

Вопрос 5. Какой режим позволяет настраивать компоненты системы автоматизации и запоминать их в специальной базе данных.

- Пользователь;

- Конфигуратор;

- Совет дня;

- Монопольный.

Вопрос 6. В качестве регистраторов могут выступать следующие объекты системы «1С:Предприятие»:.

- Документы;

- Документы и справочники;

- Регистры бухгалтерии;

- Регистры бухгалтерии и регистры накопления;

- Документы, справочники, регистры бухгалтерии и регистры накопления.

Вопрос 7. Список активных пользователей содержит:

- Список пользователей, которым разрешен вход в систему;

- Список пользователей, которые работали с системой в заданный период времени;

- Список пользователей, которые работали с системой в заданный период времени не менее установленного количества сеансов;

- Список пользователей, подключенных в настоящий момент к информационной базе;

- Список пользователей, ожидающих в настоящий момент ответ на запрос к информационной базе.

Вопрос 8. Список активных пользователей включает:

- Пользователей, работающих только в режиме конфигурирования;

- Пользователей, работающих только в режиме использования конфигурации (1C:Предприятие);

- Пользователей, работающих как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие);

- Пользователей, работающих только в режиме отладки конфигурации.

Вопрос 9. Роль для конкретного пользователя назначается:

- В списке активных пользователей

- В списке пользователей

- В справочнике «Сотрудники организации»

- В ветви «Роли» дерева конфигурации

- В списке пользователей или справочнике «Сотрудники организации»

Вопрос 10. Роль для конкретного пользователя назначается:

- Только в режиме конфигурирования;

- Только в режиме использования конфигурации (1С:Предприятие);

- Только в режиме отладки конфигурации;

- Как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие).

Вопрос 11. Справочник, построенный как иерархический список, в котором записи объединяются в группы, называется:

- Одноуровневый;

- Группа;

- Контрогенты;

- Многоуровневый.

Вопрос 12. Справочник, предназначенный для учета кадров предприятия:

Вопрос 13. Справочник, хранящий сведения о физических и юридических лицах (поставщиках, покупателях и т.д.), с которыми имеет дело организация:

- Номенклатура;

- Резервы;

- Контрагенты;

- Физические лица.

Вопрос 14. Предназначены для хранения сведений о множестве однотипных объектов, которые используются при ведении аналитического учета и для заполнения документов:

- Справочники;

- Константы;

- Регистры;

- Отчеты.

Вопрос 15. Справочник, построенный как простой список элементов называется:

- Одноуровневый;

- Многоуровневый;

- Простой;

- Сложный.

Вопрос 16. Какие закладки не предусмотрены в справочнике «Организации»?

- Основные;

- Адреса и телефоны;

- Коды;

- Сотрудники.

Вопрос 17. К справочникам, созданным пользователем, относятся:

- справочник «Валюты»;

- справочник «Классификатор единиц измерения»;

- справочник «Организации»;

- справочник «Статьи движения денежных средств».

Вопрос 18. К справочнику «Корреспонденция счетов» можно обратиться следующим образом:

- по кнопке «Ввести хозяйственную операцию» с командной панели главного меню программы;

- по закладке «Операции» на панели функций;

- по закладке «Общие сведения» в учетной политике;

- по кнопке «настройки параметров учета» на закладке «начало работы» на панели функций.

Вопрос 19. Основной интерфейс назначается конкретному пользователю:

- Только в режиме конфигурирования;

- Только в режиме использования конфигурации (1С:Предприятие»);

- Только в режиме отладки конфигурации;

- Как в режиме конфигурирования, так и в режиме использования конфигурации (1С:Предприятие).

Вопрос 20. Основной интерфейс для конкретного пользователя назначается:

- В списке активных пользователей;

- В списке пользователей;

- В справочнике «Сотрудники организации» или в справочнике «Физические лица»;

- В ветви «Интерфейсы» дерева конфигурации;

- В Плане видов обмена.

Вопрос 21. Промежуточное звено между аналитическими и синтетическими счетами:

- Субконто;

- Счет;

- Субсчета;

- нет правильного ответа.

Вопрос 22. Механизм проводок предназначенный для автоматического контроля вводимых операций:

- Корректные проводки;

- Монитор пользователя;

- Администрирование;

- Нет верного ответа.

Вопрос 23. Использование нескольких планов счетов обеспечивает:

- Ведение учета для группы предприятий с формированием консолидированной отчетности;

- Ведение учета в нескольких стандартах;

- Ведение параллельного учета в дополнительной валюте;

- Для первого и второго;

- Для первого, второго и третьего.

Вопрос 24. Количество счетов первого уровня в плане счетов:

- Не ограничено;

- Не может превышать 99;

- Не может превышать 255;

- Не может превышать 999.

Вопрос 25. Для ввода или просмотра предопределенных счетов необходимо:

- Обратиться к списку предопределенных счетов на закладке «Данные»;

- Обратиться к списку предопределенных счетов на закладке «Прочие»;

- Обратиться к списку предопределенных счетов через меню, вызываемое нажатием кнопки «Действия»;

- Сделать либо первое, либо второе;

- Сделать либо второе, либо третье.

Вопрос 26. Количество уровней субсчетов в плане счетов:

- Ничем не ограничено;

- Не может превышать 99;

- Не может превышать 255;

- Ограничено общей длиной кода счета.

Вопрос 27. В режиме «1С:Предприятие» допускается добавлять к счетам дополнительные аналитические разрезы (субконто):

- Только для предопределенных счетов;

- Только для счетов, не являющихся предопределенньми;

- Как для предопределенных, так и для непредопределенных счетов;

- Только для балансовых счетов;

- Только для забалансовых счетов.

Вопрос 28. Новый счет может быть введен в план счетов:

- Только в режиме «1С:Предприятие»;

- Только в режиме «Конфигуратор»;

- Как в режиме «1С:Предприятие», так и в режиме «Конфигуратор»;

- Только в том режиме, в котором был введен план счетов.

Вопрос 29. Необходимым условием для добавления нового аналитического разреза к счету является:

- Наличие объекта типа «Справочник», используемого в качестве аналитического разреза;

- Наличие объекта типа «Справочник», «Перечисление» или «Документ», используемого в качестве аналитического разреза;

- Наличие в плане видов характеристик характеристики, используемой в качестве аналитического разреза;

- Наличие измерения в регистре бухгалтерии, используемого в качестве аналитического разреза;

- Одно из условий, указанных в ответах 3 и 4.

Вопрос 30. Если организация начинает работу с 1 января 2014 года, то остатки по счетам вводятся:

- на 1.01.2014;

- 31.12.2013;

- на 1.12.2013;

- 1.01.2013.

Вопрос 31. В типовой конфигурации для целей бухгалтерского учета способ оценки МПЗ:

- Реализован только по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: ФИФО, по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: по средней стоимости;

- Устанавливается пользователем в параметрах учетной политики, путем выбора одного из вариантов: по средней стоимости или ФИФО.

Вопрос 32. Информация о счетах учета номенклатуры организаций хранится:

- В справочнике «Номенклатура»;

- В справочнике «Номенклатурные группы»;

- В регистре сведений «Основные спецификации номенклатуры»;

- В регистре сведений «Счета учета номенклатуры»;

- Внутри программы и недоступна для корректировки пользователем.

Вопрос 33. В записях регистра сведений «Счета учета номенклатуры» счета учета номенклатуры задаются:

- По видам номенклатуры для всего предприятия в целом;

- По видам номенклатуры и организациям предприятия;

- По видам номенклатуры, организациям предприятия и местам хранения;

- По видам номенклатуры, организациям предприятия и назначению использования;

- По видам номенклатуры, организациям предприятия, местам хранения и назначению использования.

Вопрос 34. В записях регистра сведений «Счета учета номенклатуры» счета учета номенклатуры задаются:

- Только для каждой номенклатурной позиции;

- Только для групп номенклатуры;

- Как для каждой номенклатурной позиции, так и для групп номенклатуры;

- Для каждой номенклатурной позиции, для групп номенклатуры и для всей номенклатуры в целом.

Вопрос 35. В записях регистра сведений «Счета учета номенклатуры» определяются правила:

- Бухгалтерского учета и налогового учета по налогу на прибыль;

- Бухгалтерского учета, налогового учета по налогу на прибыль и НДС;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС и УСН;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС, УСН и забалансового учета;

- Бухгалтерского учета, налогового учета по налогу на прибыль, НДС и забалансового учета.

Вопрос 36. Если в план счетов пользователем введены собственные субсчета учета номенклатуры, то:

- Их нельзя добавить в регистр сведений «Счета учета номенклатуры»;

- В регистр сведений «Счета учета номенклатуры» они могут быть добавлены но они не будут автоматически подставляться в документы типовой конфигурации;

- Их можно добавить в регистр сведений «Счета учета номенклатуры» и они будут автоматически подставляться в документы типовой конфигурации.

Вопрос 37. Список складов (мест хранения) представлен в типовой конфигурации при помощи объекта:

- Справочник;

- Перечисление;

- Регистр сведений;

- План видов характеристик;

- План видов обмена.

Вопрос 38. Список «Счета учета номенклатуры» представлен в типовой конфигурации объектом:

- Справочник;

- Регистр бухгалтерии;

- Регистр сведений;

- Документ;

- Журнал.

Вопрос 39. Метод списания запасов (ФИФО, по средней стоимости) устанавливается:

- Для каждой номенклатурной позиции;

- Для групп номенклатуры;

- Единым для всей номенклатуры;

- Первым и вторым способами;

- Всеми способами.

Вопрос 40. Приобретение объекта основных средств, не требующих монтажа, за плату отражается в бухгалтерском и налоговом учете документом типовой конфигурации:

- «Поступление товаров и услуг» с видом операции «Оборудование»;

- «Поступление товаров и услуг» с видом операции «Объекты строительства»;

- «Поступление товаров и услуг» с видом операции «Покупка, комиссия»;

- «Поступление товаров и услуг» с видом операции «Оборудование» или с видом операции «Объекты строительства»;

- «Поступление товаров и услуг» с видом операции «Оборудование» или с видом операции «Покупка, комиссия».

Федеральным законом от 06.08.2001 № 110-ФЗ в Налоговый кодекс РФ была введена новая глава 25 «Налог на прибыль организаций», которая начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено понятие «Налоговый учет» и установлена обязанность ведения налогового учета налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

При этом данные налогового учета могут быть получены на основании данных бухгалтерского учета. В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

И положения главы 25 НК РФ, и выпускавшиеся в дальнейшем методические рекомендации по ведению налогового учета опирались на правила и методику ведения бухгалтерского учета в коммерческом секторе (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина Росси от 31.10.2000 № 94н, Положения по бухгалтерскому учету и др.). С 1 января 2003 года вступило в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, применение которого позволило отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

С вводом в действие главы 25 НК РФ, а затем ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» их положения были реализованы в типовых учетных конфигурациях системы «1С:Предприятие 8». Ведение налогового учета в «1С:Предприятии» актуализировалось по мере изменения законодательства и совершенствовалось в новых версиях программы.

В программных продуктах «1С» для ведения бюджетного учета традиционно решалась задача автоматизации именно бюджетного (бухгалтерского) учета, поскольку существенные различия в правилах бюджетного учета и коммерческого бухгалтерского учета затрудняли автоматизацию налогового учета на основании данных бюджетного учета.

С введением в действие нового Единого плана счетов бухгалтерского учета и инструкции по его применению, утвержденных приказом Минфина России от 01.12.2010 № 157н, бухгалтерский учет государственных (муниципальных) учреждений нового типа стал более приближен к коммерческому учету.

В связи с тем, что до 1 июля 2012 года большая часть государственных и муниципальных учреждений должны изменить свой тип - на «бюджетное» или «автономное», что влечет большую самостоятельность учреждения и расширение ведения приносящей доход деятельности с целью привлечения внебюджетных источников для финансового обеспечения основной деятельности, в версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8» реализовано ведение налогового учета по налогу на прибыль в соответствии с положениями главы 25 НК РФ.

При реализации методологии ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» разработчиками фирмы «1С» был применен 10-летний опыт автоматизации налогового учета в «1С:Предприятии», реализован такой же план счетов и регистры налогового учета, как в типовой конфигурации программы «1С:Бухгалтерия 8».

Рассмотрим основные инструменты для ведения налогового учета, реализованные в программе «1С:Бухгалтерии государственного учреждения 8».

Налоговый учет в бюджетных государственных учреждениях

Федеральным законом от 06.08.2001 № 110-ФЗ в Налоговый кодекс РФ была введена новая глава 25 «Налог на прибыль организаций», которая начала свое действие с 1 января 2002 г. Статьей 313 главы 25 НК РФ введено понятие «Налоговый учет» и установлена обязанность ведения налогового учета налогоплательщиками с целью исчисления налоговой базы по налогу на прибыль.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

При этом данные налогового учета могут быть получены на основании данных бухгалтерского учета. В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

И положения главы 25 НК РФ, и выпускавшиеся в дальнейшем методические рекомендации по ведению налогового учета опирались на правила и методику ведения бухгалтерского учета в коммерческом секторе (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина Росси от 31.10.2000 № 94н, Положения по бухгалтерскому учету и др.). С 1 января 2003 года вступило в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное приказом Минфина России от 19.11.2002 № 114н, применение которого позволило отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

С вводом в действие главы 25 НК РФ, а затем ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» их положения были реализованы в типовых учетных конфигурациях системы «1С:Предприятие 8». Ведение налогового учета в «1С:Предприятии» актуализировалось по мере изменения законодательства и совершенствовалось в новых версиях программы.

В программных продуктах «1С» для ведения бюджетного учета традиционно решалась задача автоматизации именно бюджетного (бухгалтерского) учета, поскольку существенные различия в правилах бюджетного учета и коммерческого бухгалтерского учета затрудняли автоматизацию налогового учета на основании данных бюджетного учета.

С введением в действие нового Единого плана счетов бухгалтерского учета и инструкции по его применению, утвержденных приказом Минфина России от 01.12.2010 № 157н, бухгалтерский учет государственных (муниципальных) учреждений нового типа стал более приближен к коммерческому учету.

В связи с тем, что до 1 июля 2012 года большая часть государственных и муниципальных учреждений должны изменить свой тип - на «бюджетное» или «автономное», что влечет большую самостоятельность учреждения и расширение ведения приносящей доход деятельности с целью привлечения внебюджетных источников для финансового обеспечения основной деятельности, в версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8» реализовано ведение налогового учета по налогу на прибыль в соответствии с положениями главы 25 НК РФ.

При реализации методологии ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» разработчиками фирмы «1С» был применен 10-летний опыт автоматизации налогового учета в «1С:Предприятии», реализован такой же план счетов и регистры налогового учета, как в типовой конфигурации программы «1С:Бухгалтерия 8».

Рассмотрим основные инструменты для ведения налогового учета, реализованные в программе «1С:Бухгалтерии государственного учреждения 8».

Налоговый учет налога на прибыль по приносящей доход деятельности

Начиная с версии 1.0.10 программы «1С:Бухгалтерия государственного учреждения 8», в ней предусмотрена возможность ведения налогового учета по налогу на прибыль организаций в соответствии с нормами главы 25 НК РФ с целью автоматического расчета налоговой базы и суммы налога и составления налоговой декларации в соответствии с законодательством РФ.

Для ведения налогового учета в плане счетов (ЕПСБУ) типовой конфигурации применяются новые забалансовые счета налогового учета с префиксом «Н»: Н01-Н99, НЕ, НПВ (рис. 1).

Рис. 1. Фрагмент плана счетов налогового учета

Как уже было отмечено выше, для ведения налогового учета в «1С:Бухгалтерии государственного учреждения 8» применяются такие же счета, как в программе «1С:Бухгалтерия 8». Поэтому номера счетов налогового учета с префиксом «Н» соответствуют номерам плана счетов, утвержденного приказом Минфина Росси от 31.10.2000 № 94н.

При этом для счетов налогового учета установлено соответствие счетам Единого плана счетов бухгалтерского учета. Это позволяет для ведения налогового учета (НУ) доходов и расходов применять те же документы, что и для бухгалтерского учета. С этой целью было доработано более 50 документов, формирующих проводки.

Методика учета, реализованная в программе, предполагает ведение налогового учета одновременно с бухгалтерским. Операции по приносящей доход деятельности (КФО=2) отражаются одновременно и в бухгалтерском, и в налоговом учете.

Отражение доходов и расходов в налоговом учете

Проводки по счетам налогового учета формируются документами на основе данных бухгалтерского учета. Для отражения операции, формирующей доходы или расходы в налоговом учете, в большинстве документов дополнительные данные не требуются.

В некоторых документах необходимо дополнительно заполнить реквизиты налогового учета, например, статью прочих расходов.

В документе Услуги сторонних организаций счет и аналитика налогового учета могут быть указаны явно, чтобы обеспечить различный порядок отражения расходов в бухгалтерском и налоговом учете (см. рис. 2).

В документах, формирующих затраты (налоговую базу по расходам), указываются счет и вид затрат бухгалтерского учета. По счету бухгалтерского учета определяется счет налогового учета, по виду затрат определяется вид расходов в налоговом учете. Если ведется учет по видам деятельности с разным порядком налогообложения, дополнительно указывается вид деятельности в зависимости от настроек учетной политики по налоговому учету.

Отражение записей по счетам НУ в бухгалтерской справке можно установить опционально.

В налоговом учете отражаются также внереализационные доходы и расходы.

Регламентные операции налогового учета

Автоматизированы регламентные операции налогового учета. Для ежемесячного списания убытков прошлых лет (при необходимости), расчета базы по налогу на прибыль и суммы налога на прибыль, закрытия в конце года счетов налогового учета применяются одноименные документы.

Для ввода регламентных операций налогового учета рекомендуется использовать Помощник закрытия периодов, в который включены регламентные операции налогового учета.

Следует отметить, что документ Расчет налога на прибыль не только рассчитывает сумму налога на прибыль к уплате в федеральный бюджет и в бюджет субъекта РФ, а также формирует проводки по начислению налога на прибыль на счетах бухгалтерского учета (Дебет 401.10, Кредит 303.03) по КПС и КЭК исходя из приходящейся на них доли прибыли.

Декларация по налогу на прибыль

В программе предусмотрено автоматическое заполнение налоговой декларации по налогу на прибыль организаций.

Для составления декларации предназначен регламентированный отчет Прибыль группы отчетов Налоговая отчетность.

Автоматически по данным налогового учета заполняются следующие разделы:

- Лист 02 «Расчет налога на прибыль организаций»;

- Приложение 1 к листу 02 «Доходы от реализации и внереализационные доходы»;

- Приложение 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»;

- Приложение 3 к листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 264.1, 268, 275.1, 276, 279, 323 НК (за исключением отраженных в Листе 05)»;

- Приложение 4 к листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу».

Подготовленную в «1С:Бухгалтерии государственного учреждения 8» декларацию можно выгрузить для отправки по телекоммуникационным каналам связи или распечатать на машиночитаемом бланке.

Ввод начальных данных налогового учета для бюджетного учреждения

Если учреждение начинает вести бухгалтерский и налоговый учет в программе «1С:Бухгалтерия государственного учреждения 8» одновременно, то настройка параметров налогового учета выполняется вместе с настройкой параметров бухгалтерского учета с помощью Помощника начального заполнения информационной базы (меню Бухгалтерский учет -> Стартовый помощник главного меню программы, интерфейс Полный).

Если дата начала ведения налогового учета превышает дату начала ведения бухгалтерского учета, необходимо не только выполнить настройки налогового учета, но и ввести начальные данные налогового учета.

Для настройки параметров налогового учета согласно учетной политике учреждения и ввода начальных данных налогового учета в программе предусмотрен специальный Помощник Ввод начальных данных налогового учета (вызываемый из меню Бухгалтерский учет -> Ввод остатков при начале работы с программой -> Ввод начальных данных НУ).

С его помощью пользователь может установить дату начала ведения налогового учета в программе «1С:Бухгалтерия государственного учреждения 8»; выполнить необходимые настройки налогового учета:

- установить порядок распределения общепроизводственных и общехозяйственных затрат, а также порядок отнесения расходов в налоговом учете к прямым расходам;

- выполнить настройку раздельного учета доходов и расходов по операциям с различным порядком налогообложения;

- ввести начальные входящие остатки на счета налогового учета.

Таким образом, программа «1С:Бухгалтерия государственного учреждения 8» позволяет автоматизировать и существенно упростить ведение налогового учета по налогу на прибыль.

Подробную информацию о методике налогового учета в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать на ИТС-бюджет.

Начиная с выпуска за апрель 2012 года на ИТС-бюджет публикуются также ответы на вопросы по ведению налогового учета.

4. Формирует документы "Счет-фактура", которые формируют бухгалтерские проводки, но не формируют записи в регистрах учета расчетов по НДС

1. Не обеспечивает групповую печать счетов-фактур на аванс

Вопрос 35. В типовой конфигурации регистрация счетов-фактур на суммовые разницы

4. Может производиться при помощи специальной обработка в типе налогового периода или оперативно в течение налогового периода

Вопрос 36. В типовой конфигурации подтверждение нулевой ставки НДС

4. Выполняется при помощи специального документа "Подтверждение нулевой ставки НДС"

Вопрос 37. Если в табличную часть документа типовой конфигурации "Подтверждение нулевой ставки НДС" автоматически включена запись, по которой правомерность применения ставки 0% не определена в текущем налоговом периоде

1. Необходимо удалить эту запись из табличной части

Вопрос 38. Если в табличную часть документа типовой конфигурации "Подтверждение нулевой ставки НДС" автоматически включена запись, по которой правомерность применения ставки 0% не подтверждена

3. Необходимо указать что "Не подтверждена ставка 0%" и ввести новую ставку НДС

Вопрос 39. Документ типовой конфигурации "Подтверждение нулевой ставки НДС" предусматривает

4. Формирование записей в регистрах учета расчетов по НДС и бухгалтерских проводок

Вопрос 40. Документ типовой конфигурации "Восстановление НДС по объектам недвижимости" используется для восстановления НДС по введенным в эксплуатацию объектам недвижимости

3. Которые начали использоваться для операций, не облагаемых НДС

Вопрос 41. Информация документа типовой конфигурации "Восстановление НДС по объектам недвижимости" используется

Вопрос 42. В типовой конфигурации счета-фактуры на суммовые разницы можно сформировать и зарегистрировать в подсистеме учета НДС

Вопрос 43. В типовой конфигурации для документа "Счет-фактура выданный" могут быть установлены следующие виды документа

3. "На реализацию", "На аванс" и "На суммовую разницу"

Вопрос 44. Документ типовой конфигурации "РаспределениеНДС с косвенных расходов" используется в тех случаях, когда

3. Необходимо распределить НДС по ценностям, которые невозможно напрямую отнести к операциям, облагаемым НДС, к операциям, не облагаемым НДС и ставкой НДС 0%

Вопрос 45. В типовой конфигурации необходимость в использовании регламентного документа "Распределение НДС косвенных расходов" возникает в тех случаях

2. Когда в текущем налоговом периоде осуществлялись операции, облагаемые НДС и не облагаемые НДС, или производилась реализация по ставке НДС 0%

Вопрос 46. Базой распределения НДС документом "Распределение НДС косвенных расходов" является

5. Выручка от реализации за вычетом НДС

Вопрос 47. В типовой конфигурации формирования бухгалтерских проводок по учету НДС документами поступления ТМЦ

3. Выполняется только при установленном флаге "Учитывать НДС"

Вопрос 48. В документах типовой конфигурации по поступлению ТМЦ особенности учета НДС задаются

5. По кнопке "Цены и валюты"

Вопрос 49. В типовой конфигурации счет учета НДС, устанавливаемый по умолчанию в документах по поступлению ТМЦ, задается

3. В регистре сведений "Счета учета номенклатуры"

Вопрос 50. В типовой конфигурации проводка по вычету НДС с суммы полученного аванса формируется

3. Документом "Формирование записей книги покупок"

Вопрос 51. Документ типовой конфигурации "Формирование записей книги покупок" предназначен для регистрации вычетов сумм НДС

3. По ценностям, используемым для операций, облагаемых НДС по ставкам 18%, 10%, а также по ставке 0%

Вопрос 52. Документ типовой конфигурации "Формирование записей книги продаж" предназначен для регистрации

4. Сумм НДС к уплате в бюджет и сумм НДС, подлежащих восстановлению

Вопрос 53. Документ типовой конфигурации "Восстановление НДС" предназначен для восстановления сумм НДС в случаях

2. Если реализация не облагается НДС

Тема 13. Типовая конфигурация: Специальные режимы налогообложения

Вопрос 1. В типовой конфигурации в параметрах учетной политики при применении УСН в качестве объектов налогообложения могут быть установлены

3. Либо “Доходы, уменьшенные на величину расходов”, либо “Доходы”

Вопрос 2. В типовой конфигурации в параметрах учетной политики при применении УСН в качестве объекта налогообложения могут быть установлены

Вопрос 3. В типовой конфигурации в параметрах учетной политики при применении УСН в качестве объекта налогообложения могут быть установлены

3. “Доходы, уменьшенные на величину расходов”

Вопрос 4. Если в документе типовой конфигурации “Поступление товаров и услуг” и реквизитов “Организация” указана организация, в которой используется УСН, тогда

2. Документ формирует проводки по счетам бухгалтерского учета и формирует записи регистров “Книга учета доходов и расходов”

Вопрос 5. Документ типовой конфигурации “Запись книги учета доходов и расходов (УСН)” содержит

4. Три табличные части, соответствующие разделам Книги учета доходов и расходов

Вопрос 6. Документ типовой конфигурации “Запись книги учета доходов и расходов (УСН)” используется для внесения записей в “Книгу учета доходов и расходов”

3. Если для организации в качестве объекта налогообложения установлено “Доходы” или “Доходы, уменьшенные на величину расходов”

Вопрос 7. В типовой конфигурации записи “Книги учета доходов и расходов” (для УСН) формируются

4. Автоматический при проведении документов хозяйственных операций или с помощью документа “Запись книги учета доходов и расходов (УСН)”

Вопрос 8. В типовой конфигурации для организации, применяющей УСН, списание МПЗ "по средней" стоимости

2. Ведется, если только для организации установлен объект налогообложения "Доходы"

Вопрос 9. В типовой конфигурации при разделении расходов по видам деятельности (ЕНВД /не ЕНВД), признак "Расходы распределяются"

2. Устанавливается для расходов, суммы которых должны распределяться пропорционально суммам доходов, полученным от деятельности, облагаемой ЕНВД, и от деятельности, не облагаемой ЕНВД

Вопрос 10. В типовой конфигурации при использовании УСН распределение расходов по видам деятельности выполняется

1. Документом "Регламентная операция"

Вопрос 11. В типовой конфигурации разделение доходов и расходов по видам деятельности, облагаемым и не облагаемым ЕНВД реализуется

5. Способами 1, 2 и 3

Вопрос 12. При проведении документа типовой конфигурации "Запись книги учета доходов и расходов (УСН)"

3. Формируется записи в регистрах "Книга учета доходов и расходов"

Вопрос 13. Если в типовой конфигурации для организации, применяющей УСН, установлен объект налогообложения "Доходы", тогда

3. Учет доходов, полученных в натуральной форме, осуществляется в совокупности с доходами, полученными в денежном выражении, исходя из рыночных цен, только с использованием документа "Запись книги учета доходов и расходов (УСН)"

Вопрос 14. Если в типовой конфигурации для организации, принимающей УСН, установлен объект налогообложения "Доходы", тогда

4. Учет доходов, полученных в денежной форме, осуществляется с использованием платежных документов или документа "Запись книги учета доходов и расходов (УСН)"

Вопрос 15. В типовой конфигурации для организации, принимающей УСН, партионный учет номенклатуры

4. Ведется вне зависимости от установленного объекта налогообложения

- Последовательность действий по закрытию

- Отмена выполненных действий

- Анализ регламентных операций

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Каждый бухгалтер, работающий с 1С:Бухгалтерия, сталкивается с таким понятием, как регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить - зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др.

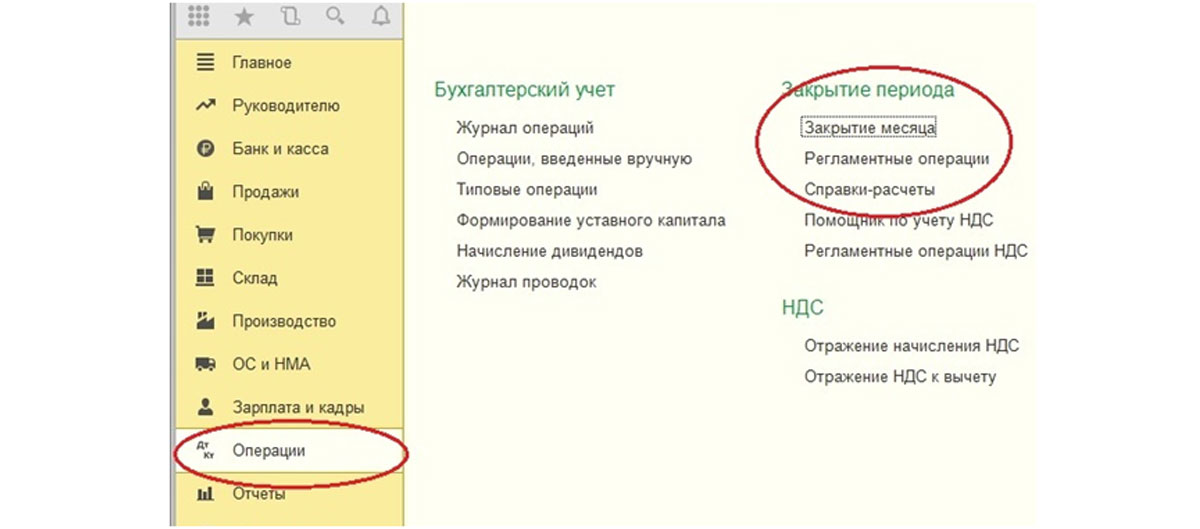

Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца».

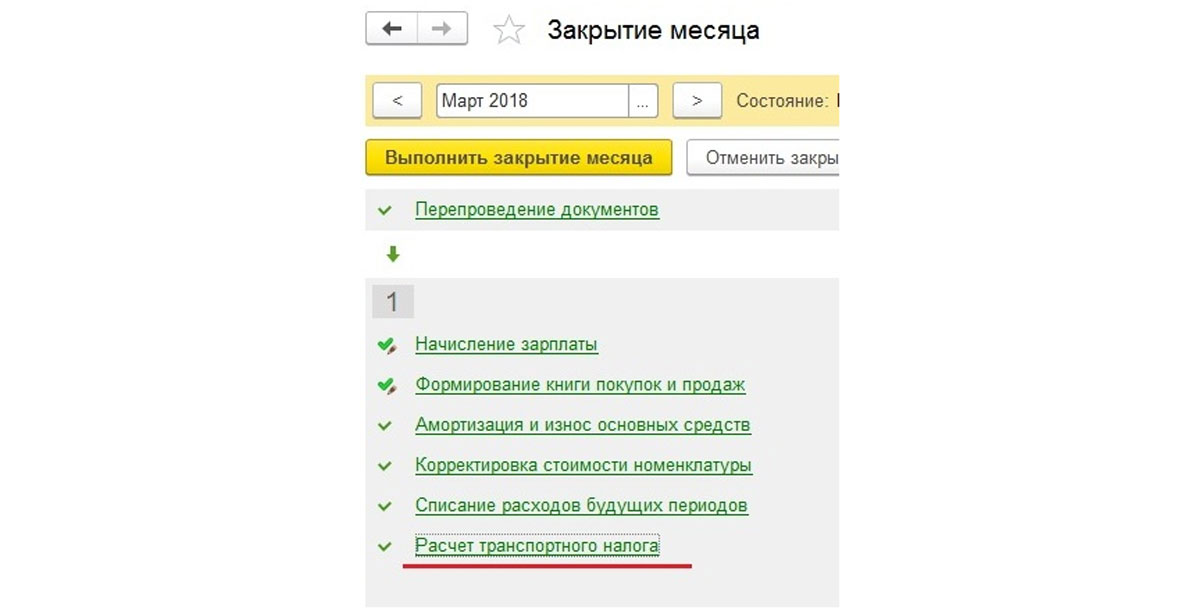

Рис.1 Закрытие месяца

Так, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции».

Рис.2 Журнал «Регламентные операции»

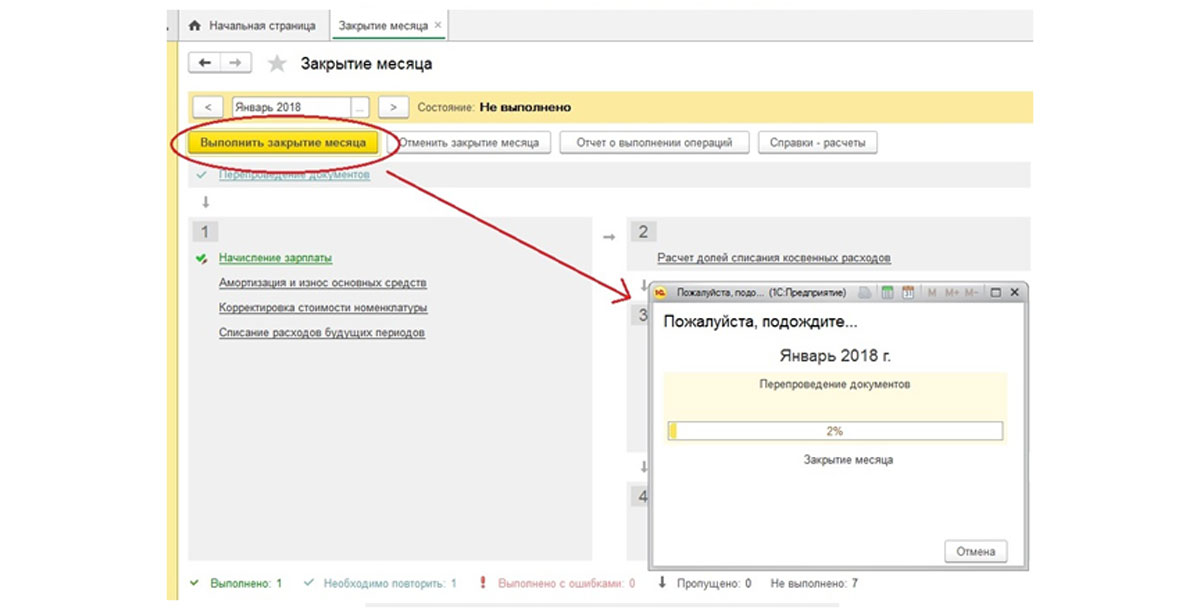

Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно.

Последовательность действий по закрытию

Посмотрим, какие действия считаются регламентными в рамках закрытия нашего месяца, и в какой последовательности они производятся.

Условно все регламентные операции по закрытию месяца разделены на 4 группы. При этом их список будет отличаться в зависимости от вашей области бизнеса и от месяца проведения. Так, например, есть операции, выполняемые раз в месяц, раз в квартал, раз в год.

Как уже говорилось выше, все эти операции проводятся посредством отдельных регламентных документов, создаваемых и проводимых в определенной последовательности. Исходя как раз из этого мы и можем выделить несколько условных групп операций. То есть логика такова: сначала программа выполняет первую группу действий, затем, после успешного завершения, переходит ко второй, и далее – к третьей и четвертой.

I группа может выполняться параллельно и независимо друг от друга. В нашем примере это:

- Начисление зарплаты;

- Начисление амортизации в рамках настроек, установленных при принятии основного средства к учету (вводе в эксплуатацию);

- Списывание расходов будущих периодов (закрытие сч.97). В ходе этого часть стоимости наших расходов будет перенесена на текущие;

- Корректировка стоимости номенклатуры.

Также это могут быть: Начисление резерва по зарплате, Начисление НДС, Погашение стоимости спецодежды и спецоснастки в эксплуатации, Расчет торговой наценки по проданным товарам, Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога, Расчет торгового сбора, Признание расходов на приобретение ОС для УСН и другие.

Все эти операции отразятся на счетах затрат (будут задействованы сч. 20, 23, 25, 26, 44 и другие, используемые фирмой).

II группа – это расчет долей списания косвенных расходов. Она формирует проводки не всегда, а только когда имели место данные расходы. Примером могут быть представительские расходы, на рекламу, и т.п. Здесь осуществляется перераспределение расходов, которые не могут быть точно занесены на какой-либо вид деятельности целиком, в соответствии доле дохода каждого вида деятельности во всем объеме доходов.

III группа – закрытие счетов затрат 20, 23, 25, 26, 44. Действия данной группы обработок будут различаться в зависимости от бизнеса.

IV группа нужна для выявления финрезультата по доходам/расходам, отображенным в течение месяца на сч. 90/Продажи и 91/Прочие доходы и расходы. Найденный результат данным документом списывается на счет 99/Прибыли и убытки.

Группа включает следующие пункты:

- Расчет расходов, уменьшающих отдельные налоги;

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчет налога на прибыль;

- Расчет налога УСН;

- Реформация баланса.

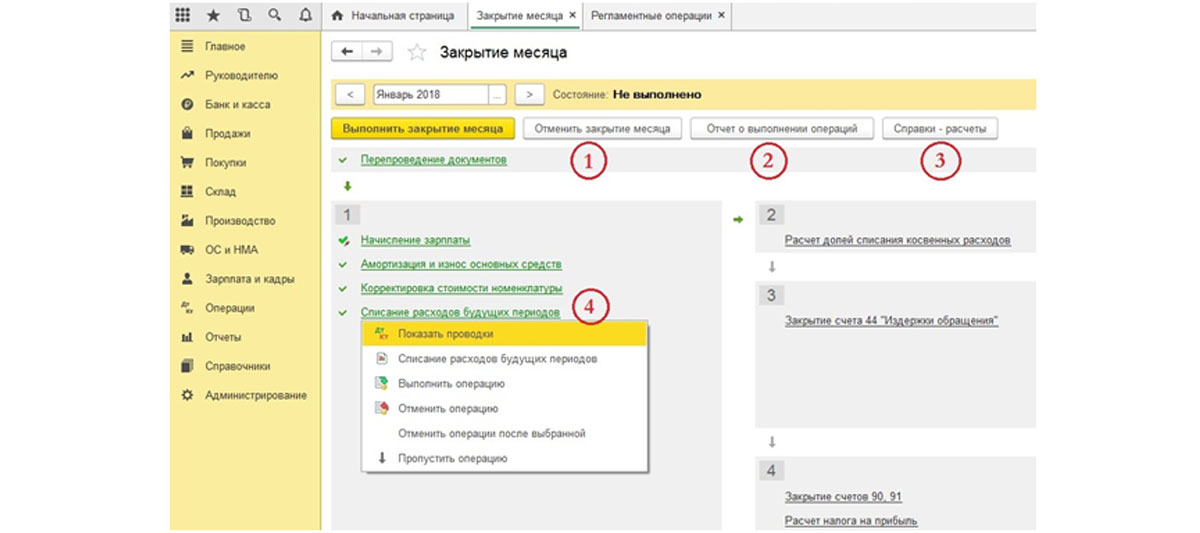

Отмена выполненных действий

Ситуации, когда бухгалтер вносит документы после закрытия месяца, случаются достаточно часто, и тут достаточно отменить операции и сделать их заново. Программа сама подскажет, когда необходимо выполнить перепроведение документов и повторную процедуру.

Рис.3 Отмена выполненных действий

В любой момент можно отменить и само закрытие (кнопка 1, Рис. 4.).Что же происходит при этом?

- Будут отменены все произведенные регламентные действия (на экране они будут серого цвета, а не зеленого);

- В журнале соответствующие регламентные документы станут непроведенными;

- Закрытие будет в состоянии «Не выполнено».

В этом состоянии можно вносить исправления, а дальше провести закрытие заново.

Анализ регламентных операций

Проверить правильность операций можно, сформировав отчет о выполнении операций (кнопка 2) и справку-расчет (кнопка 3).

Рис.4 Анализ регламентных операций

Обратим внимание на выпадающее меню, которое появляется при нажатии на строке с выполненным заданием. Здесь, в соответствующем пункте, можно просмотреть сформированные проводки. Если вам кажется, что там чего-то не хватает, надо обратиться к настройкам соответствующих пунктов.

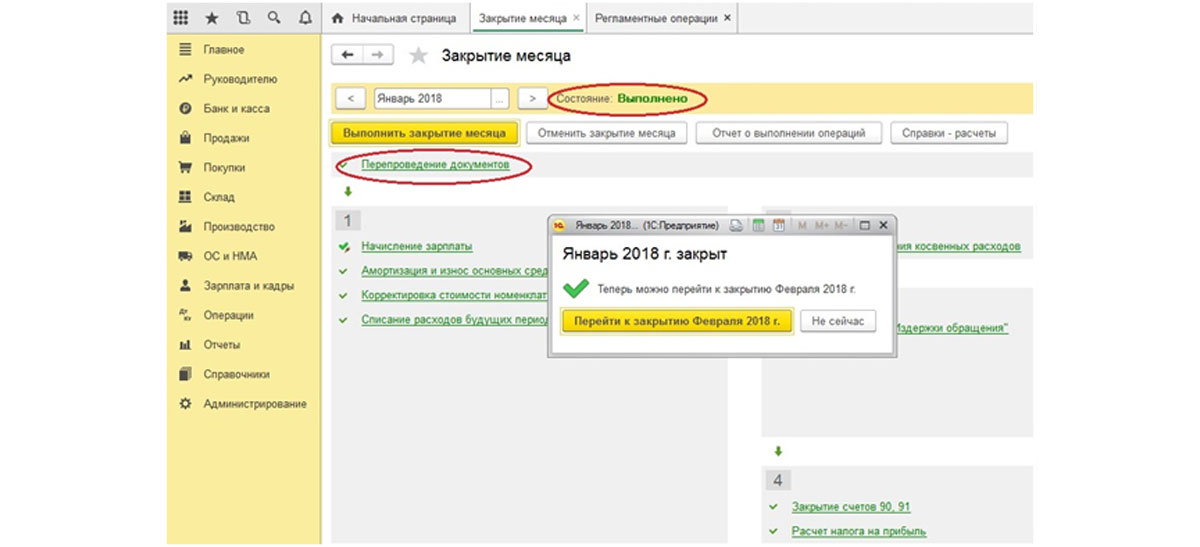

Также отметим, что в случае удачного завершения все «строки операций» будут выделены зеленым цветом, а вверху будет указано состояние – «Выполнено», а если есть необходимость, программа предложит закрыть следующий месяц (когда вы закрываете позже текущей даты).

Бледно голубоватый цвет говорит о том, что процедуру необходимо повторять и перепроводить до тех пор, пока не исправятся указанные программой ошибки. Красный цвет говорит о наличии ошибок, которые так же необходимо устранить.

Рис.5 Цвет отражает правильность выполнения операции

Если вы вносите документы «задним числом», программа предложит перепровести закрытие, начиная с того месяца, в котором были внесены изменения, и воссоздать порядок документов. Тут разумнее следовать подсказкам программы.

Переходя к закрытию следующих месяцев, видим, что в марте автоматически добавляется пункт «Расчет транспортного налога».

Рис.6 Расчет транспортного налога

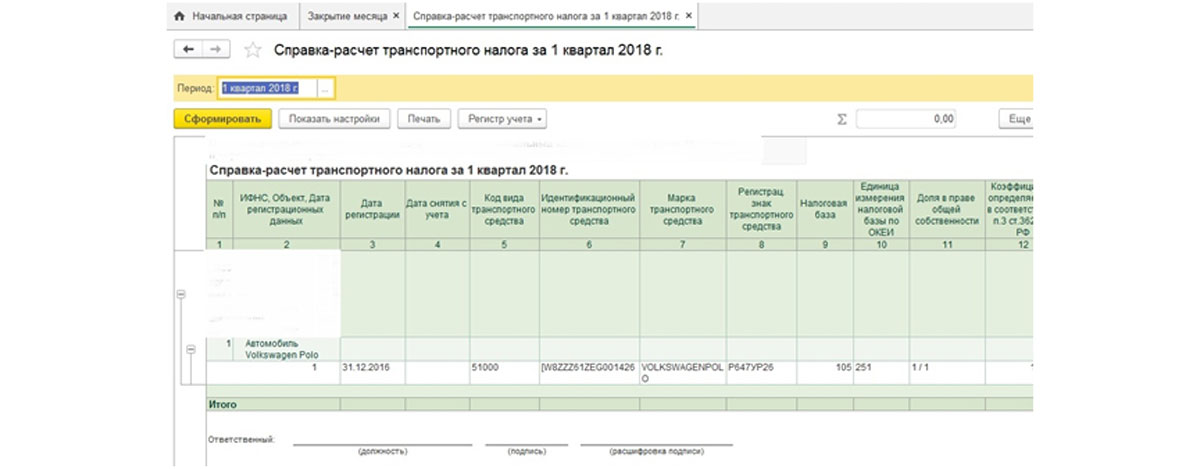

В этом пункте контекстного меню мы сформируем искомую справку-расчет.

Рис.7 Сформируем искомую справку-расчет

Это основные принципы работы с обработкой «Закрытие месяца», но аналогично можно просматривать и любое из выполненных заданий.

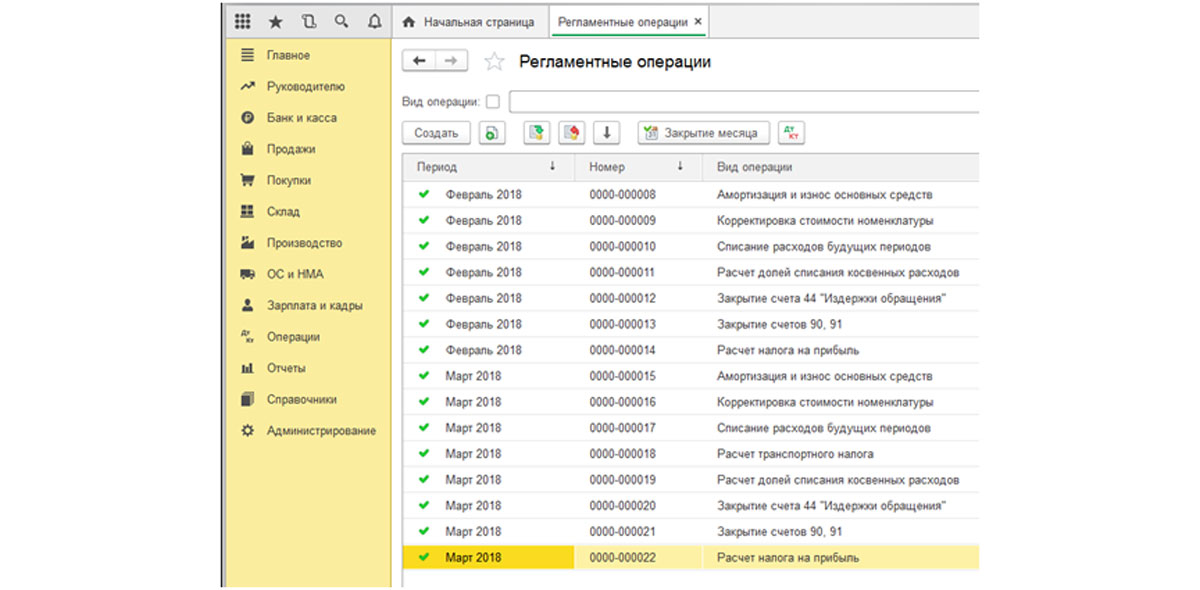

Заканчивая текст, хотелось бы ответить на популярнейший вопрос бухгалтеров: «Где увидеть сформировавшиеся документы?». Здесь все просто: необходимо зайти в «Регоперации».

Рис.8 Необходимо зайти в «Регоперации»

Рис.9 Где увидеть сформировавшиеся документы

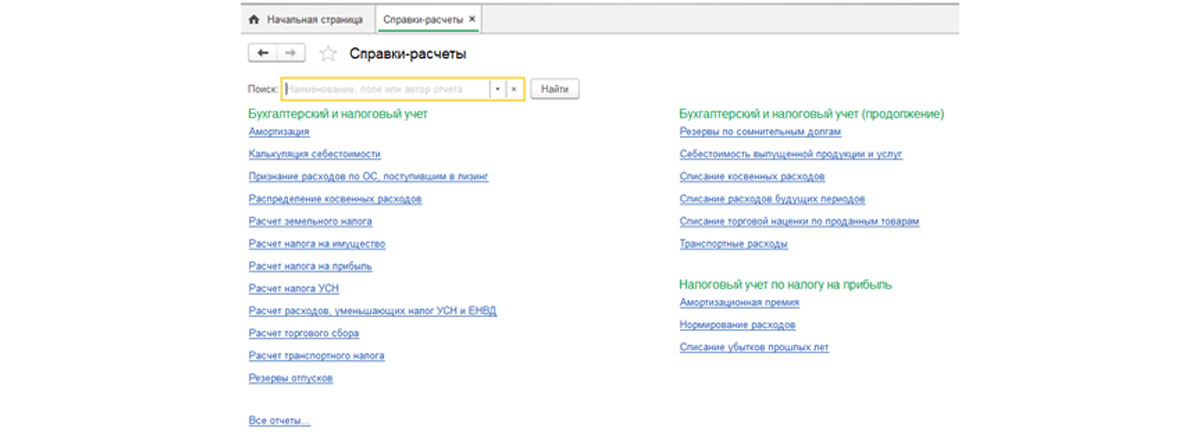

В подпункте «Справки-расчеты» можно сделать нужные нам справки.

Рис.10 Справки-расчеты

Регламентные документы влияют на актуальные бухгалтерские итоги, формирование себестоимости, а также определяют показатели деятельности фирмы в целом. Поэтому закрытие надежнее выполнять из месяца в месяц, а не раз в год за все периоды.

На сегодняшний день налог на прибыль является наиболее существенным источником наполнения бюджета Российской Федерации.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Регулярные изменения действующего российского законодательства не обходят стороной и налог на прибыль.

Содержание

Представителям малого и среднего бизнеса с 01 января 2020 году придётся учитывать некоторые новшества, введённые в действующий Налоговый кодекс.

Налоговая база ↑

Действующим Федеральным законодательством установлен порядок определения налоговой базы (денежного выражения прибыли).

Налоговая база для российских коммерческих организаций определяется следующим образом (гл. 25 Налогового кодекса РФ):

Налоговая база для иностранных коммерческих организаций определяется следующим образом (ст. 309 Налогового кодекса РФ):

Налоговая база, которую иностранные организации (ООО), имеющие свои постоянные представительства на территории России, определяют следующим образом (гл. 25 Налогового кодекса РФ):

Налоговая база для российских коммерческих организаций, которые входят в консолидированную группу плательщиков налога на прибыль, определяется следующим образом (п. 1 ст. 278.1; п. 6 ст. 288 НК РФ):

Для определения налоговой базы берётся величина этой прибыли, которая приходится на конкретную организацию.

Фото: схема формирования налоговой базы

Какая проводка, если начислен налог на прибыль можно узнать в статье: учет расчетов по налогу на прибыль.

Как рассчитать налог на прибыль организаций читайте здесь.

Налоговая база для малых предприятий, осуществляющих свою хозяйственную деятельность на территории Российской Федерации, определяется отдельно.

Их прибыль облагается по другим процентным ставкам (действующая ставка 20 %), что регламентируется п. 1 ст. 284 Налогового кодекса РФ.

Сколько процентов налога на прибыль в 2020 году ↑

Действующим на территории Российской Федерации Налоговым кодексом регламентируется порядок налогообложения прибыли юридических лиц, осуществляющих свою хозяйственную деятельность на общей системе.

Освобождаются от уплаты налога на прибыль те коммерческие компании, которые перешли на другие налоговые режимы: УСН, ЕНВД; ЕСХН.

Общая (основная)

Основная процентная ставка налога на прибыль в 2020 году для юридических лиц (организаций) является – 20 %.

Это регламентировано ст. 284 НК РФ и должно применяться основной категорией налогоплательщиков.

Общая ставка налога на прибыль разбивается следующим образом:

| Ставка | Операция |

| 2% | в Федеральный бюджет России |

| 18% | Перечисление в местные бюджеты |

Местные органы самоуправления имеют право, определённое Федеральным законодательством, снижать налоговую ставку отдельным категориям налогоплательщиков. При этом следует учитывать, что такая ставка не может опускаться ниже 13,5 %.

Специальные

В соответствии с действующим Налоговым кодексом, для отдельных категорий субъектов предпринимательской деятельности установлены специальные процентные ставки по налогу на прибыль:

Фото: акция (образец)

В специальном программном обеспечении ставка налога на прибыль используемая регламентными документами типовой конфигурации устанавливается в следующих документах и регистрах:

- В документе, который имеет название – «Закрытие месяца».

- В регистре «Ставки налога на прибыль».

- В общих параметрах настройки учётной политики.

- В регистре «Ставки налога на прибыль» для каждого конкретного предприятия.

- В общих параметрах настройки учётной политики для каждой конкретной организации.

Региональное распределение

Правительством Российской Федерации сравнительно недавно были определены полномочия местных органов самоуправления. При этом было учтено и их финансовое обеспечение.

Теперь часть налога на прибыль, которую в обязательном порядке оплачивают российские коммерческие компании, оседает в региональных бюджетах.

В настоящее время в региональные бюджеты поступает лишь 18 % от стандартной ставки налога на прибыль.

Как применять? ↑

Налог на прибыль обязаны начислять и уплачивать в бюджет все представители малого и среднего бизнеса, которые осуществляют свою хозяйственную деятельность в качестве юридических лиц.

Налоговые обязательства определяются как совокупная прибыль, полученная в отчётном периоде (в денежном выражении), из которой вычтены все расходы, необходимые для ведения предпринимательской деятельности (подтверждённые документально).

При проведении исчисления прибыли, налогоплательщиками могут быть задействованы два способа:

- Кассовый метод. Главной особенностью этого способа исчисления прибыли является порядок определения совокупной величины доходов. Бухгалтера должны учитывать при определении совокупных доходов только суммы поступлений на расчётные счета и в кассу предприятий. По такому же принципу следует учитывать и совокупные расходы отчётного периода.

- Начислительный метод. В этом случае бухгалтерам следует учитывать (при определении совокупного дохода), все проведённые реализационные сделки, не зависимо от того, были они оплачены контрагентами или нет. Совокупные расходы, фактически понесённые, так же суммируются, не зависимо от их оплаты.

Специфические нюансы ↑

При исчислении налога на прибыль юридическим лицам необходимо учитывать следующие нюансы:

- с 01.01.2014 года все затраты, понесённые налогоплательщиками на приобретение продуктов питания, включённых в рацион морских, воздушных и речных судов, можно относить к совокупным расходам отчётного периода в полном объёме;

- с 01.01.2014 года всё имущество, которое было приобретено полностью за бюджетные средства, не подлежит амортизации;

- с 01.01.2014 года перечень нематериальных активов, подлежащих амортизации увеличен на одну позицию. К нему добавили исключительное право собственности на визуальные и аудио произведения;

- с 01.01.2014 года музеи, концертные организации, театры и другие предприятия государственного уровня освобождаются от обязанности платить авансовые платежи по налогу на прибыль. Для них предложена новая форма отчётности – по итогам отчётного года.

Какой процент при УСН?

Выбрав для себя упрощённую систему налогообложения, российские коммерческие компании и ИП не освобождаются от обязанности начислять обязательства по результатам своей хозяйственной деятельности.

Для такой категории налогоплательщиков установлены определённые процентные ставки:

| Ставка | Условия |

| 6 % | Процентная ставка в федеральный бюджет налога УСН на 2020 год (применяется юридическими лицами, имеющими объект налогообложения) |

| 15 % | Ставка налога УСН на 2020 год (применяемая юридическими лицами, которые определяют объект налогообложения следующим образом: доходы – расходы). В некоторых регионах Российской Федерации данная процентная ставка может немного изменяться. Она обычно колеблется в диапазоне от 5 % до 15 % |

На величину последней оказывает непосредственное влияние вид хозяйственной деятельности, которую осуществляют налогоплательщики.

Размер налога в Москве

Правительством Столицы был внесён на рассмотрение в Московскую городскую думу законопроект, который позволяет организациям нефтяной промышленности применять пониженную процентную ставку при определении налога на прибыль.

К такой категории налогоплательщиков относятся отдельные коммерческие организации, а также консолидированные группы компаний.

С 2020 года они могут применять ставку налога, величина которой составляет 13,5 %.

Правительство Москвы планирует, что такое нововведение позволит увеличить поступления в бюджет не менее чем на 2 миллиарда рублей.

Этим постановлением определяются некоторые ограничения, касающиеся фиксированной суммы налога, меньше которой такие налогоплательщики не могут перечислять в бюджет:

- 1 миллиард рублей – для отдельных компаний нефтяной промышленности;

- 5 миллиардов рублей – для консолидированной группы налогоплательщиков.

Изменение ставки налога на прибыль в 2020 году

В настоящее время никаких изменений, касающихся увеличение ставки налога на прибыль, не планируется.

В соответствии с действующим на территории Российской Федерации Налоговым кодексом (ст. 284) ставка налога на прибыль в 2020 году будет составлять 20 %.

Из этой величины 2 % будет перечисляться, как и прежде в Федеральный бюджет, а остальные 18 % — будет оседать в местных бюджетах тех регионов, в которых зарегистрированы налогоплательщики.

Каков состав ЕСН в 2020 году? Смотрите статью: ЕСН.

Как определить представительские расходы при исчислении налога на прибыль? Узнайте здесь.

Все о регрессивной шкале ЕСН читайте здесь.

Россия, как и любая другая цивилизованная страна, регулярно пополняет свой Федеральный (а также региональные) бюджет за счёт налогоплательщиков.

Все коммерческие предприятия, осуществляющие свою хозяйственную деятельность на территории Российской Федерации должны быть ответственными налогоплательщиками.

Они должны своевременно начислять свои налоговые обязательства и в установленные действующим Налоговым кодексом сроки перечислять их в бюджет.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также: