Стандартные налоговые вычеты с 2020 года пример заполнения

Опубликовано: 15.05.2024

В этой статье расскажем о вычетах по НДФЛ на содержание детей в 2021 году. Чиновники не стали вносить изменения в порядок предоставления вычетов 2020 года, но задумались о повышении их суммы.

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Кто получает вычеты на детей

На детские вычеты по НДФЛ имеют право работники, которые являются резидентами РФ и имеют детей на обеспечении. Вычеты предоставляются родителям и их супругам, приемным родителям и их супругам, опекунам или попечителям детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет.

В случае со студентами вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от 07.11.2012 № 03-04-05/8-1252, от 12.10.2010 № 03-04-05/7-617).

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Расчет НДФЛ онлайн в Контур.Бухгалтерии в несколько кликов

Спорные ситуации возникают при разводе:

- безусловное право на вычет имеет родитель, с которым остался ребенок;

- другой родитель имеет право на вычет, только если платит алименты;

- если родитель, с которым остался ребенок, вновь вступает в брак, его новый супруг тоже имеет право на вычет;

- дети, рожденные в семьях новых супругов, прибавляются к детям, которые были до брака. Т.е. при наличии двух детей и появлении еще одного малыша в новой семье, вычет на него предоставится как на третьего ребенка.

Если ребенок работает или живет отдельно, но при этом не достиг 18 лет или учится очно, родитель все еще имеет право на стандартный налоговый вычет.

Размеры вычетов на детей в 2021 году

Еще в 2020 году чиновники предлагали увеличить сумму вычетов на детей. Если бы законопроект приняли, то родители бы получили существенную прибавку к зарплате. Но законопроект был дважды предварительно отклонен в первом чтении, а его рассмотрение перенесли на неопределенный срок.

Вычет на первого и второго ребенка планировали увеличить до 2500 рублей, на третьего и последующих — до 4500 рублей. На детей инвалидов для опекунов, попечителей и приемных родителей — до 8000 рублей, а для родных родителей и усыновителей — до 12 500 рублей.

К сожалению, проект так и не был принят, поэтому в 2021 году следует применять те же вычеты, что действовали ранее:

- на первого и второго ребенка — в размере 1400 рублей;

- на третьего и каждого последующего ребенка — 3000 рублей;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 рублей;

- на ребенка-инвалида опекунам и попечителям — 6 000 рублей.

Повышенный вычет на ребенка инвалида в возрасте от 18 до 24 лет, учащегося по очной форме, предоставляется только при наличии I или II группы инвалидности.

Вычет на ребенка-инвалида суммируется с вычетом «по количеству детей». Например, на единственного ребенка инвалида вычет составит 13 400 рублей — 12 000 рублей + 1 400 рублей. Если ребенок-инвалид по счету третий и более, вычет составит 15 000 рублей (п. 14 Обзора судебной практики по гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015, Письма Минфина РФ от 07.11.2019 № 03-04-05/85821, от 20.03.2017 № 03-04-06/15803).

Одинокие родители (усыновители, опекуны, попечители) имеют право на удвоенную сумму «детских» вычетов. Если этот родитель вступит в брак, вычеты снова будут предоставляться в одинарном размере с месяца, следующего за месяцем вступления в брак.

Предельный размер доходов для детских вычетов

В 2021 году вычеты на детей предоставляют лишь до тех пор, пока доход сотрудника с начала года не превысит 350 000 рублей . От чиновников поступало предложение увеличить лимит до 400 000 рублей, но пока его отклонили. Начиная с месяца, когда его доход превысит указанную величину, предоставление данных вычетов прекращается. Выплаты, не облагаемые НДФЛ, в качестве доходов при предоставлении стандартных вычетов не учитывают.

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13% (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах., в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Как размер вычета зависит от количества детей

При определении размера вычета учитывается общее количество детей. То есть первый ребенок — это наиболее старший по возрасту вне зависимости от того, предоставляется на него вычет на данный момент или нет. Очередность детей определяется в хронологическом порядке по дате рождения (письма Минфина России от 08.11.2012 № 03-04-05/8-1257, от 03.04.2012 № 03-04-06/8-96). Суммы вычетов для детей-инвалидов суммируются с обычными вычетами в зависимости от очередности ребенка (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21 октября 2015 г., письмо Минфина России от 20 марта 2017 г. № 03-04-06/15803).

Пример расчета вычета на детей

Сотрудница организации Мария Сидорова является родителем трех детей в возрасте 25, 15 и 10 лет. Вычеты будут предоставляться ей следующим образом:

- на первого ребенка в возрасте 25 лет — вычет не предоставляется;

- на второго ребенка в возрасте 15 лет — вычет в размере 1400 рублей;

- на третьего ребенка-инвалида в возрасте 12 лет — вычет в размере 3000 + 12 000 рублей.

За какой период предоставлять вычет

Вычет на ребенка предоставляется с того месяца, как малыш был рожден, усыновлен или принят под опеку или попечительство. Этот месяц указан в свидетельстве о рождении или другом подтверждающем документе.

Вычет прекращает предоставляться при выполнении одного из условий:

1. Доход сотрудника превысил 350 000 рублей — с месяца, в котором превышен лимит;

2. Ребенку исполнилось 18 лет — с января следующего года;

3. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок продолжал обучение в течение этого года — с января следующего года;

4. Обучающемуся на очной форме обучения исполнилось 24 года, но ребенок прекратил обучение до конца года — с месяца, следующего за окончанием обучения.

Пребывание студента в академическом отпуске не лишает родителя права на получение вычета. Главное, чтобы была справка из учебного учреждения и копия приказа о предоставлении отпуска

Для опекунов и попечителей правила отличаются. Попечительство автоматически прекращается, когда ребенку исполняется 18 лет или он приобретает полную дееспособность до совершеннолетия, например, вступает в брак. При этом не важно, учится ли ребенок в очной форме. Поэтому, попечитель утратит право на вычет с начала года, следующего за тем, в котором подопечный получил дееспособность (письмо Минфина от 25.10.2013 № 03-04-05/45277).

Рассчитывайте НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и отправлять отчетность.

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

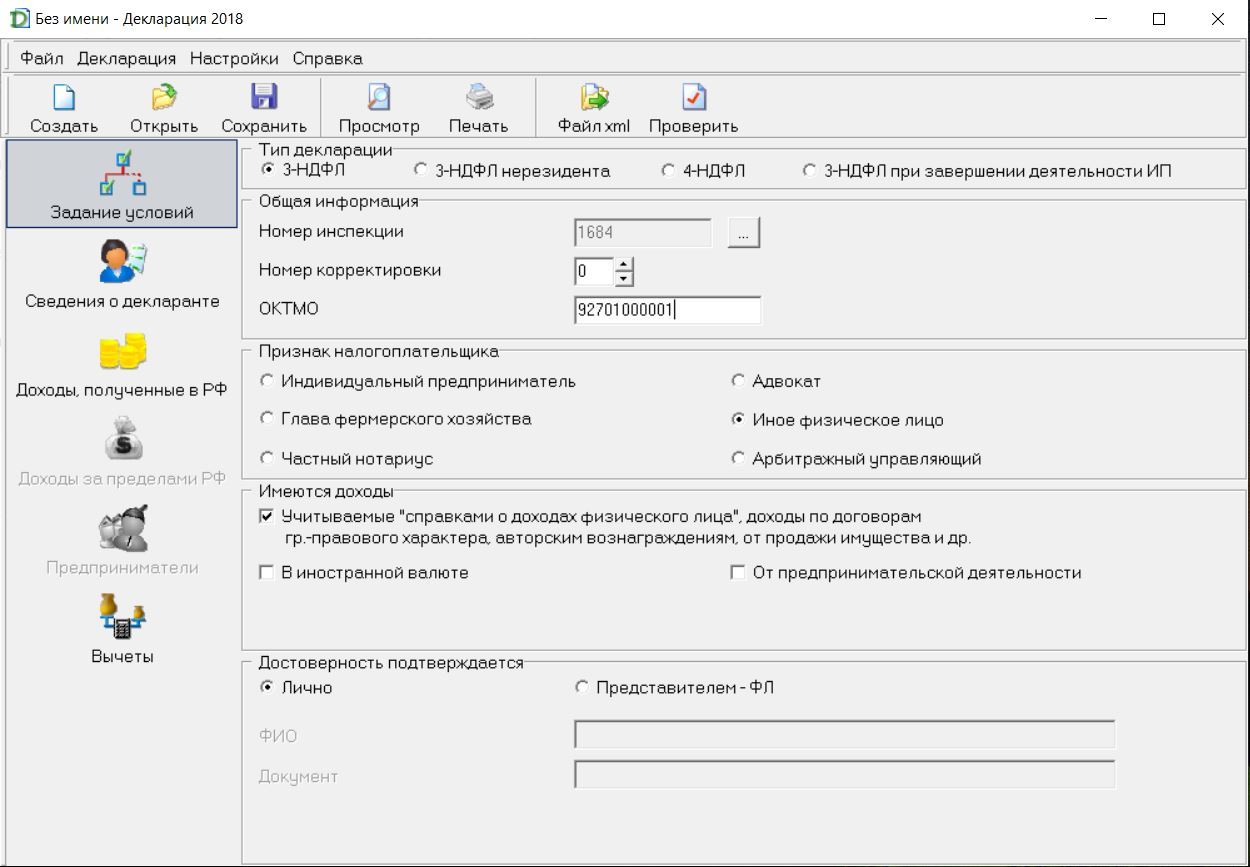

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

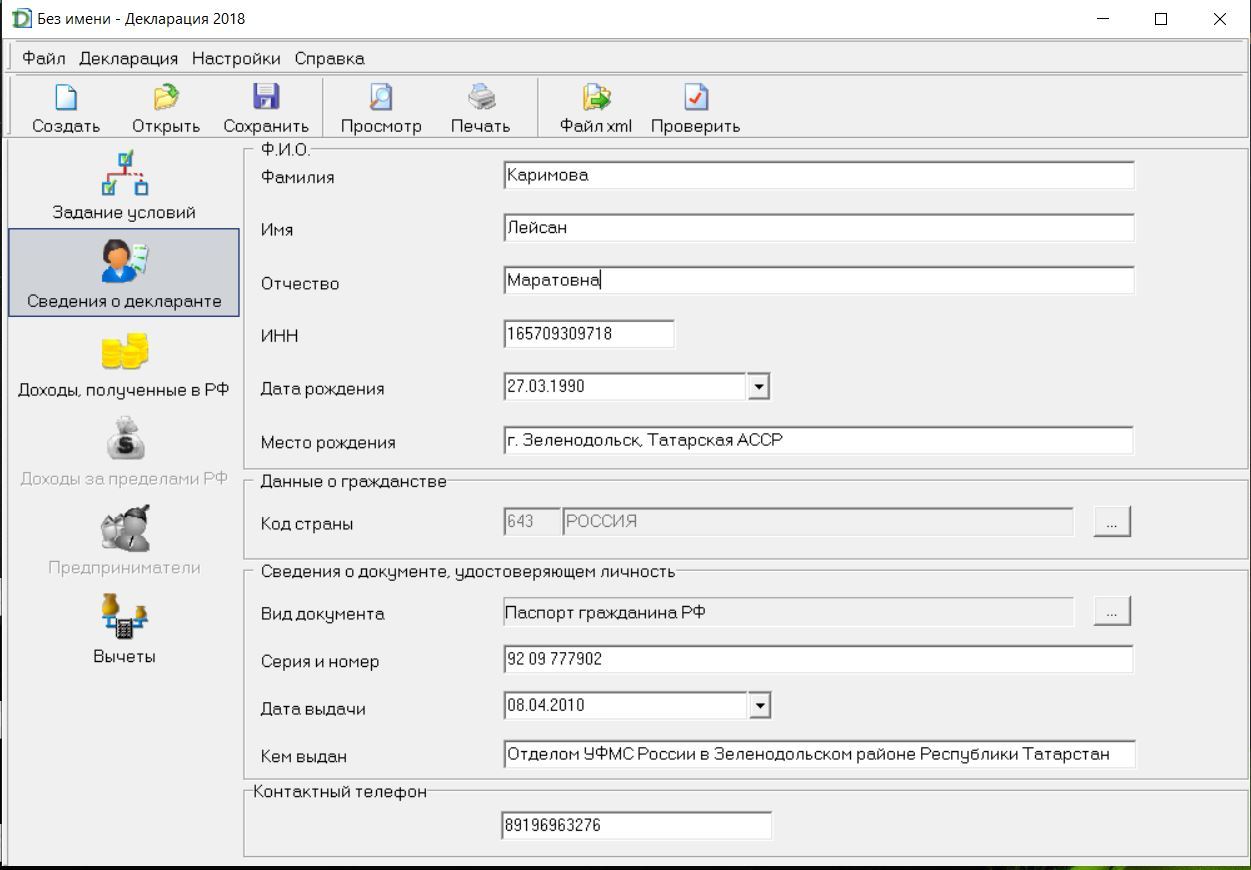

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

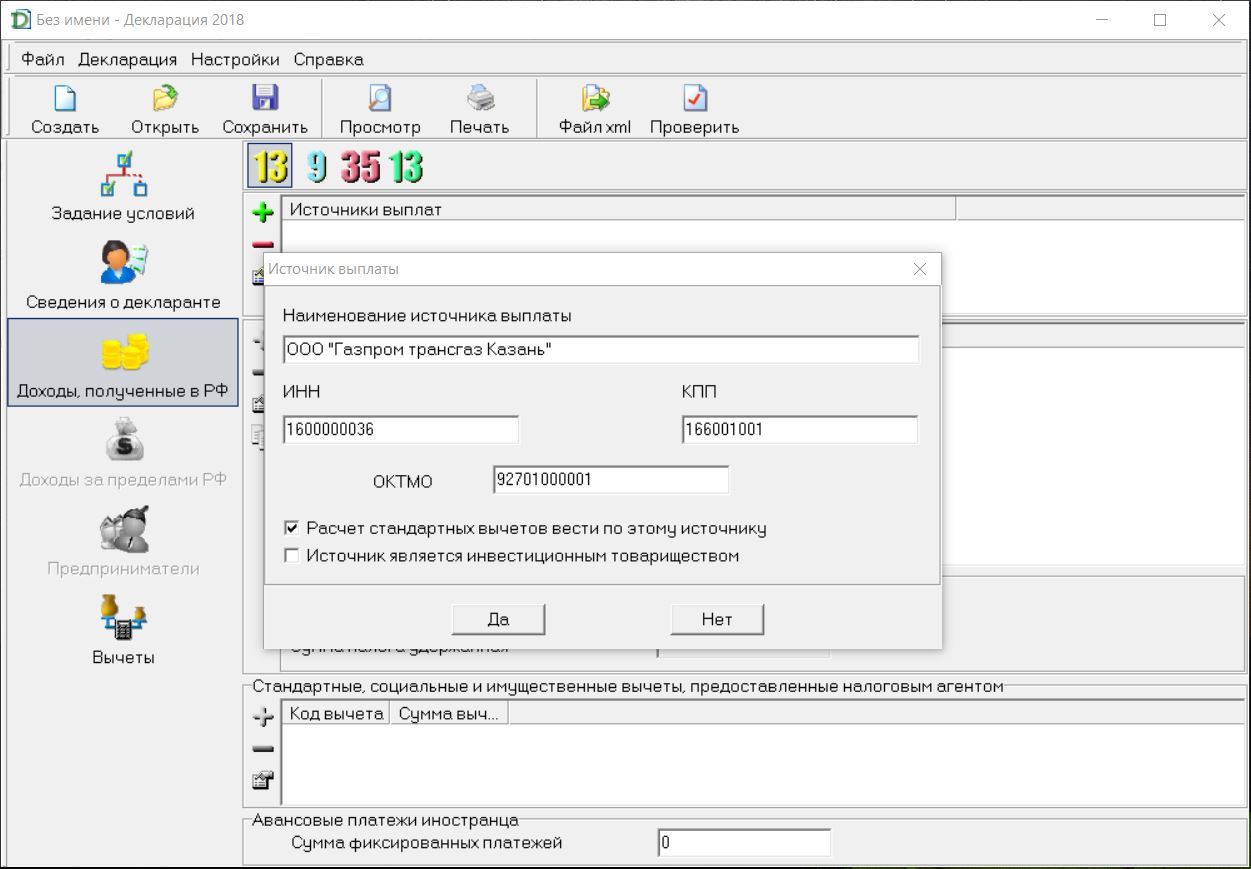

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

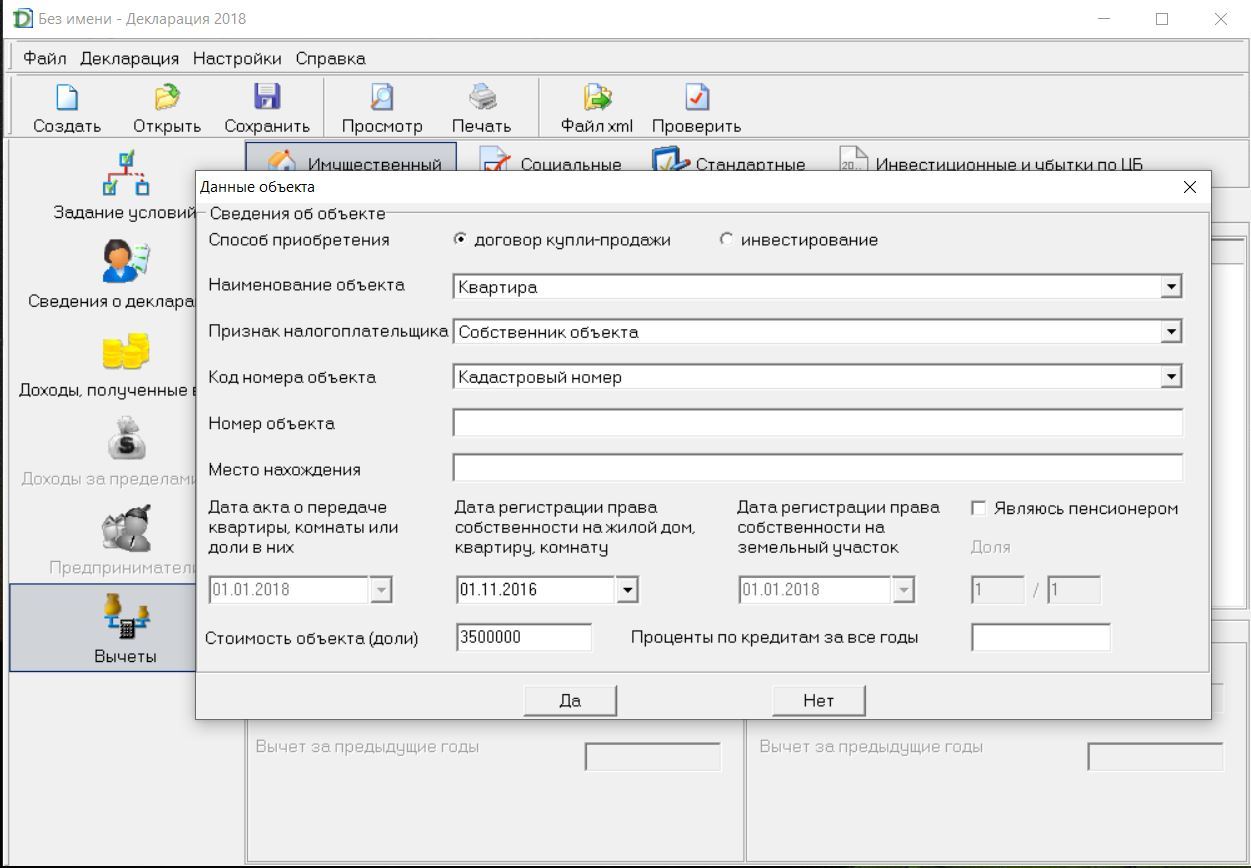

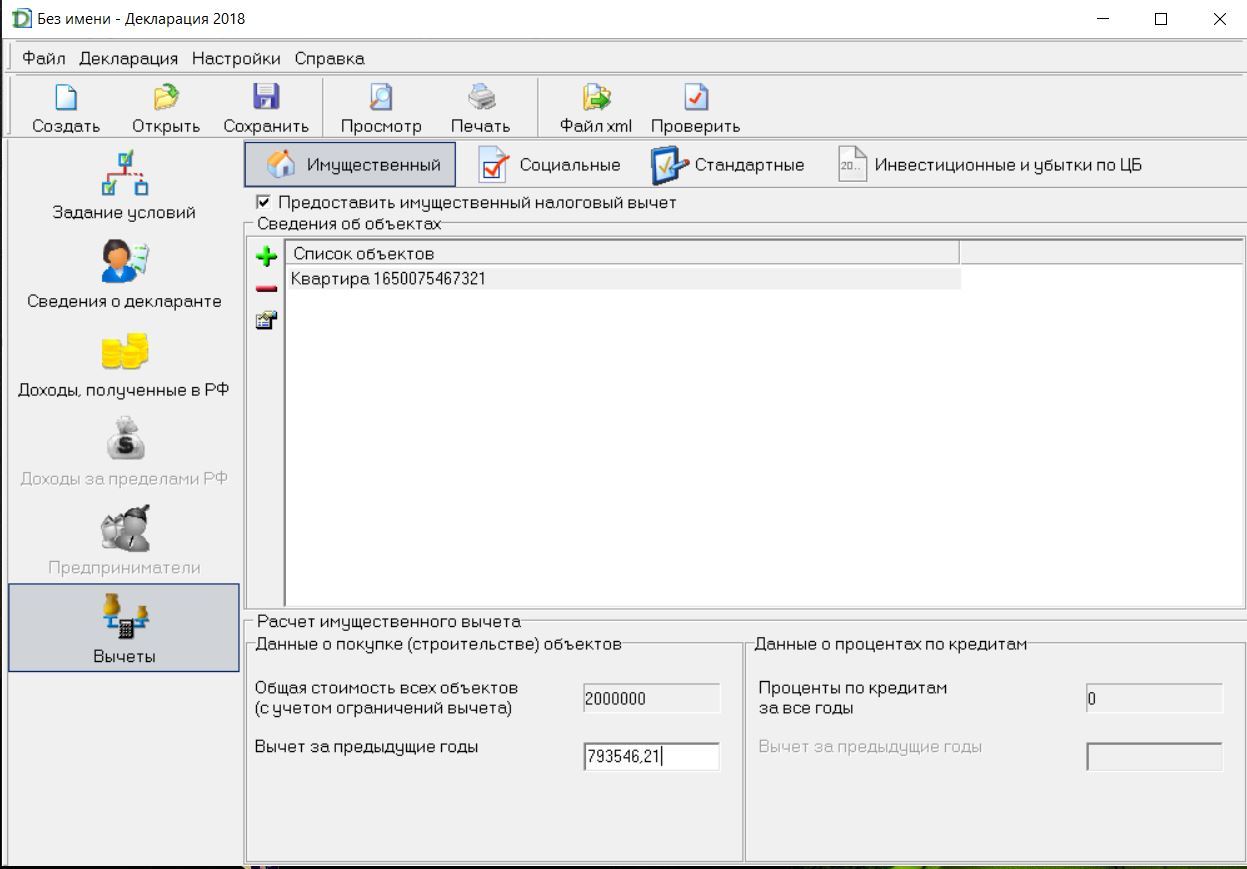

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

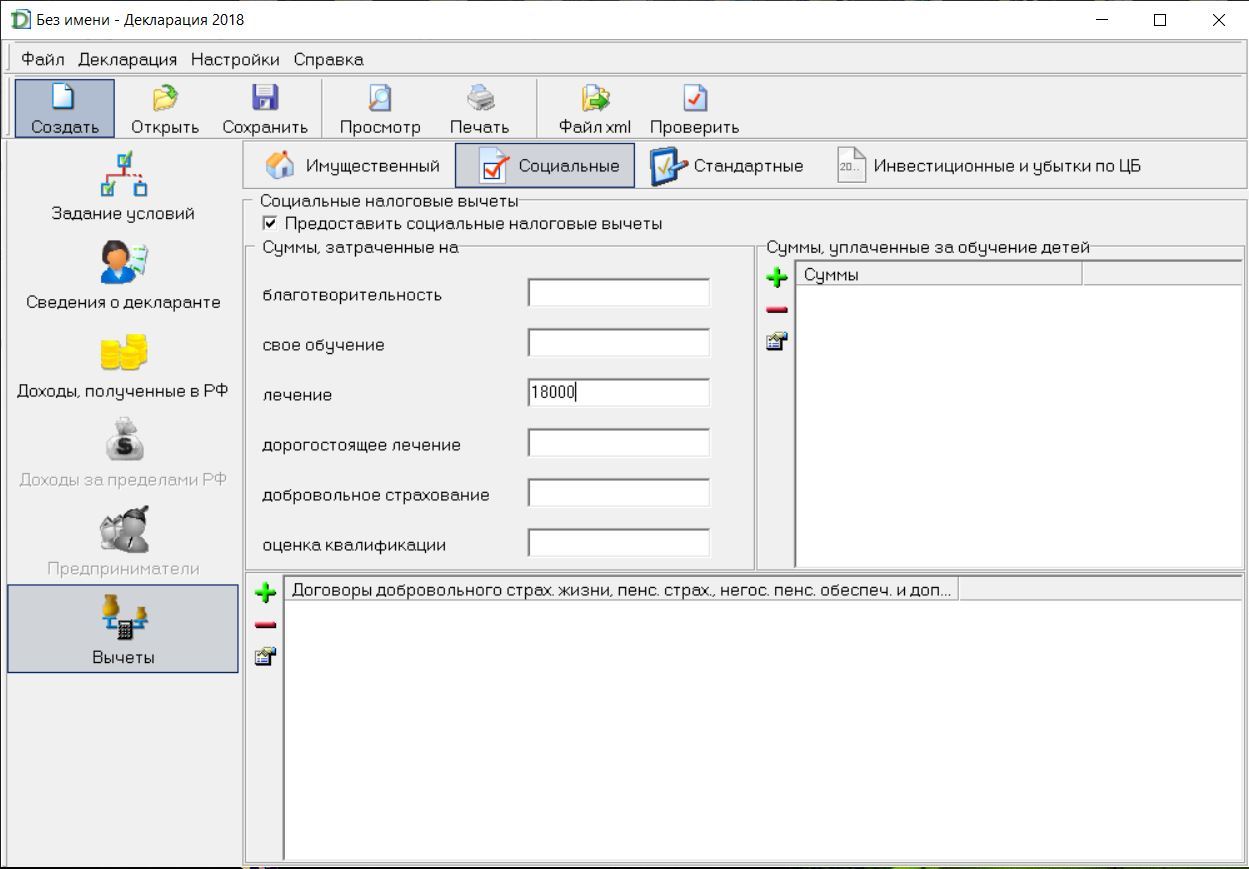

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

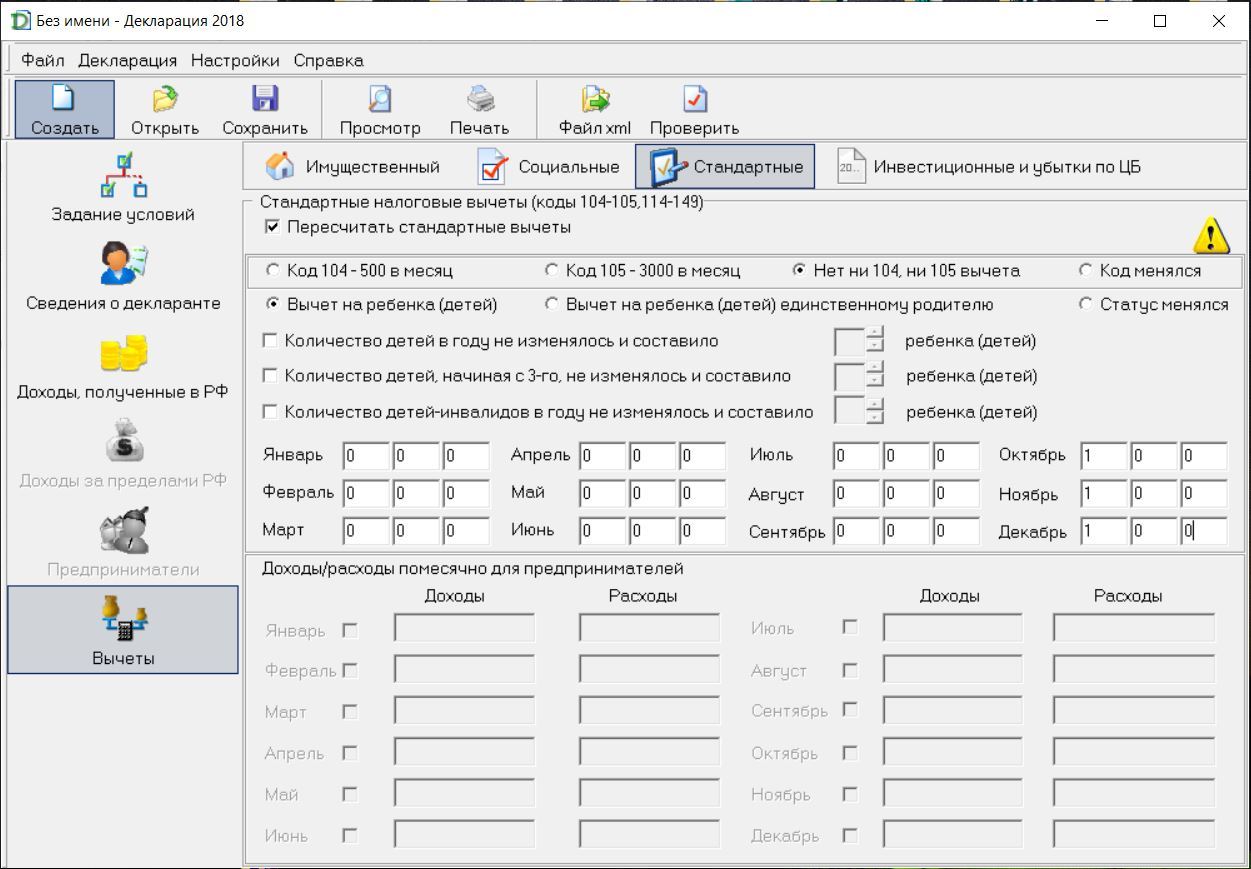

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

«Клерк» Рубрика Стандартный вычет

Расскажем о важных особенностях одного из видов — стандартного вычета на детей.

Общие правила получения вычета

Для оформления налогового вычета на детей необходимо, чтобы выполнялись следующие обязательные условия:

1. Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

Про все другие виды вычетов на «Клерке» открыт бесплатный онлайн-курс. Записывайтесь.

2. Наличие детей, находящихся на обеспечении, а именно: несовершеннолетних детей в возрасте до 18 лет, детей в возрасте до 24 лет, которые обучаются по очной форме, детей-инвалидов в возрасте до 18 лет и детей-инвалидов I, II группы в возрасте до 24 лет, обучающихся по очной форме.

3. Сумма дохода нарастающим итогом с начала календарного года не должна превышать 350 000 руб. (на каждого родителя в отдельности), после превышения данного ограничения в течение года вычет прекращается с того месяца, в котором доход превысил лимит 350 000 руб.

Важно!

- Налоговый вычет на детей предоставляется за каждый календарный месяц с момента получения права.

- Вычеты на детей суммируются, то есть предоставляются на каждого ребенка в отдельности.

- Оба из родителей (опекунов, попечителей и пр.) имеют одинаковое право на получение вычета на каждого из детей.

Условия получения удвоенного вычета

Родитель (усыновитель, опекун, попечитель) имеет право получать налоговый вычет на ребенка (детей) в удвоенном размере, но только при наличии одного из двух оснований:

1) если имеется отказ одного из родителя получать вычет;

2) если родитель (приемный родитель, опекун, усыновитель) является единственным и это подтверждено документально.

В первом случае от второго родителя требуется предоставить заявление о его отказе в получении вычета на ребенка (детей), а также копию справки 2-НДФЛ с места работы, которая будет являться подтверждением, что вторым родителем вычет не был получен.

Во втором случае статус единственного родителя должен быть подтвержден копией соответствующего документа (Письмо Минфина РФ № 03-04-05/1-657 от 23.05.2012г.). К таким документам могут относиться:

для подтверждения статуса матери-одиночки: свидетельство о рождении ребенка, в котором отсутствует заполненная графа «Отец», справка о рождении по форме 2 из ЗАГСа в случае, если матерью самостоятельно внесены сведения об отце ребенка, а также извещение об отсутствии записи акта гражданского состояния из органов (мать не должна состоять в браке);

- для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

- для подтверждения смерти второго родителя: свидетельство о его смерти;

- для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака. Однако факт заключения брака не относится к единственным опекунам, усыновителям и попечителям — на них это правило не распространяется.

Также важно обратить внимание, что никакие иные случаи не являются основанием для получения двойного вычета. К примеру, не будут подходить условия, при которых второй родитель лишен или ограничен в родительских правах или же если он не уплачивает алименты и не участвует в обеспечении ребенка.

Размеры вычета и отражение кодов в справке

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

- 1400 руб. на первого ребенка;

- 1400 руб. на второго ребенка;

- 3000 руб. на третьего и последующих детей;

- 12 000 руб. — дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

- 6000 руб. — дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид. Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2015 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

Пример 1

У Румянцевой А. А. имеется трое детей, двое из которых несовершеннолетних и один ребенок — студент в возрасте 20 лет, учащийся по очной форме.

Ежемесячный доход Румянцевой А.А. составляет 35 000 руб. (в т.ч. НДФЛ 4550 руб.), в январе 2020 г. она подала работодателю документы на вычет. Соответственно, при получении вычета ее доход не будет облагаться НДФЛ в размере 2800 руб. за ребенка-студента и второго ребенка, а за самого младшего — в размере 3000 руб. По итогу за один месяц Румянцева А.А. получит вычет на сумму: (1400×2 3000)×13% = 754 руб. Данную сумму вычета она будет получать за первые 10 месяцев 2020 г., а с ноября вычет прекратится, поскольку при условии ежемесячной заработной платы 35000 руб. ее доход в ноябре превысит лимит в 350 000 руб.

Как получить вычет на ребенка

Вычет на ребенка можно получить либо через работодателя, либо же сразу за весь период по окончании календарного года в ИФНС.

1. Для того чтобы работодатель, как налоговый агент, мог предоставлять вам вычет, необходимо подать документы на каждого ребенка:

- заявление о предоставлении вычета в свободной форме;

- копию свидетельства о рождении ребенка (если он несовершеннолетний);

- копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

- копию документа, подтверждающего инвалидность ребенка (если он инвалид);

- копию решения суда об усыновлении или решения об установлении опеки (попечительства) — если физлицо усыновитель/опекун/попечитель;

- копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

- заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

Причем заметьте, что при подаче документов работодатель не может отказать своему работнику в предоставлении вычета — это является одним из законных способов (п. 3 ст. 218 НК РФ).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода — календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Получение вычета при смене работы

Пример 2

В феврале 2019г. у Романова И.И. родилась дочь. С января по июль 2019г. он работал в ООО «ЮГ», а в августе 2019г. устроился на другое место в ООО «Звезда».

По первому месту работы вычет на ребенка ему не предоставлялся. Для того чтобы получить вычет по второму месту работы, ему нужно предоставить справку 2-НДФЛ из ООО «ЮГ», подтверждающую отсутствие получения вычетов, а также заявление на вычет и копию свидетельства о рождении ребенка. Соответственно, с августа 2019 г. сотрудник может получать ежемесячный вычет в организации ООО «Звезда», а за период с февраля по июль 2019 г. с учетом лимита дохода в 350 000 руб. получить вычет в ИФНС по окончании 2019 г.

Также не стоит забывать, что новому работодателю при предоставлении вычетов важно учитывать получение вычетов и лимит дохода сотрудника в справке 2-НДФЛ с предыдущего места работы. Это позволит избежать ошибок и всевозможных перерасчетов.

Прекращение предоставления вычета

Обоснования окончания предоставления вычета отражены кратко в таблице 1.

Таблица 1. Когда прекращается получение вычета

Обоснование

Период, с которого прекращается получение вычета

Превышение дохода физлица установленного порога 350 000 руб.

Месяц, в котором доход физлица превысил лимит

Наступление совершеннолетия ребенка

С января года, следующего за годом, в котором ребенку исполнилось 18 лет

Учащемуся очной формы обучения исполнилось 24 года при условии, что до конца года ребенок не прекратил обучение

С января года, следующего за годом, в котором ребенку исполнилось 24 года

Учащемуся очной формы обучения исполнилось 24 года (либо до достижения 24 лет) при условии, что до конца года ребенок прекратил свое обучение

Месяц, следующий за месяцем, в котором прекращено обучение

Налоговый Кодекс Российской Федерации, в ст. 218. содержит такое определение, как стандартные налоговые вычеты, в перечень которого входят плательщики налогов, обладающие правом на их получение. Они способны касаться не только физического лица, но, а также и его детей, а агентом по налогу по закону выступает работодатель.

Виды вычетов стандартной категории

Стандартные по налогу вычеты— это всего лишь одна из разновидностей льгот, предоставлением которой, занимается непосредственно государство. Стандартными, такие расходы называются из-за того, что они не имеют никакого отношения к расходам на конкретные операции, которые регулируются, как правило, имущественными и социальными налогами (оплата медицинского случая или приобретение недвижимости).

Оформляются вычеты стандартного вида, только лишь после определения категории, которой они касаются.

Всего их две:

- Лица, попадающие под определенную группу— чернобыльцы, военные и др. В этом случае, налоговый вычет относится непосредственно к самому плательщику.

- Люди, имеющие детей. Здесь, следует уточнить, что дети делятся на кровных, взятых из приюта, и родных от близкого родственника налогоплательщика.

ВАЖНО . Стоит отметить важный момент. Одновременно человек может получать несколько вычетов, на детей и на лично для себя, это предвидено в НК во 2 абзаце, 2 п. 2 ст. 218.

Кто может притязать на приобретение вычета

Вычеты применяются во время расчета налоговой базы для НДФЛ. Это описано НК РФ в абзаце 1 п. 1 ст. 218.

В нем указаны требования, необходимые для человека, претендующего на вычет. Среди них:

- Лицо должно относиться к группе людей, которые перечисляются в НК РФ;

- Гражданин должен иметь доход, выплачиваемый НДФЛ, в обязательном порядке по ставке 13 %.

Вычеты и их размеры

Учитывая, определенные условия, вычеты могут даваться лично налогоплательщику в размере 3000 руб., в любой месяц календаря, если:

- Человек при Чернобыльской трагедии подвергся радиации.

- Лицо, участвовало в устранении каких-либо последствий, произошедших в связи с Чернобыльской трагедией.

- Лицо, во время трагедии Производственного Объединения «Маяк», случившемся в 1957 г., стало жертвой лучевой болезни или получило инвалидность.

- Лицо, до 31.01.1963 г, фигурировало в тестировании веществ радиации, ядерного орудий или же подобных испытаниях.

- Лицо, признано инвалидом Великой Отечественной Войны.

- Лицо, при обороне СССР и РФ служило, и впоследствии стало неработоспособным, в последствии увечий и повреждений телесного характера.

На 500 руб. в любой месяц календаря лицо может рассчитывать если является:

- Героем РФ и СССР.

- Обладателем наград трех степеней Ордена Славы.

- Блокадником Ленинграда.

- Пленником концлагеря и городов принудительного поселения.

- Нетрудоспособным с раннего возраста.

- По группе 1 и 2 нетрудоспособным.

- Жертвой радиации, а также лучевой болезни, полученных при трагедиях на атомных боевых и штатских объектах.

- Сотрудником здравоохранения, получившим дозу радиации выше нормы во время проведения медицинской помощи жертвам Чернобыля.

- Переселенцем из-за трагедии в Чернобыли.

- Спасателем людей, путем донорства костного мозга.

- Проводило операции по спасению в зонах конфликта.

Список существующих детских вычетов

При наличии конкретных обстоятельств, по НДФЛ в 2021 году на детей таблица представлена ниже, в любой месяц календаря, осуществляются вычеты стандартной разновидности, касающиеся ребенка по крови, приемного или близкого родственника.

В пользу конкретного лица, уплачивающего налоги, а также отцов и матерей, законных представителей недееспособных и несовершеннолетних детей:

На первенца и второго ребенка

На третьего ребенка

На несовершеннолетнего ребенка-инвалида

На ребенка до наступления 24 лет, который получает образование очно, с условием что он относится к первой или второй группе нетрудоспособных граждан

Лично для налогоплательщиков, а также супругов отцов и матерей, законных представителей недееспособных и несовершеннолетних детей:

На первенца и второго ребенка

На третьего ребенка и более

На несовершеннолетнего и недееспособного ребенка

На ребенка до наступления 24лет, который получает образование очно, с условием что он относится к первой или второй группе недееспособных лиц

ВНИМАНИЕ . Вычет по налогу, способен становиться двойным если законный представитель считается единственными кто занимается воспитанием ребенка. Если супруги вышеперечисленных лиц, лично предоставляют заявление о том, что отказываются от получения вычета, то он также может становиться двойным.

Каков лимит на стандартные вычеты, и в какой период они происходят

Стандартные вычеты по налогу, не ущемляются временными периодами, и могут происходить до тех пор, пока налогоплательщик работает, а условия выдачи вычетов не меняются. В случае с вычетами на детей, следует уточнить, что происходят они лишь до того момента, пока доход налогоплательщика не станет более чем 350 тыс. руб. Как только будет превышен указанный предел, произойдет окончание предоставление вычета в автоматическом порядке.

Стандартный вычет лично на налогоплательщика, начинает действовать сразу же с того месяца, в который были предоставлены документы для его осуществления.

ВАЖНО . На детей вычеты начинают происходить сразу же после их рождения, в том случае если налогоплательщик является его кровным родителем. А для усыновленных детей или тех, кто поступил на очное обучение, вычеты завершаются в месяце декабре того года, в котором наступило совершеннолетие или 24-летие ребенка.

Если, окончание учебы ребенка инвалида произошло до того момента, когда ему исполнилось 24 года— вычеты прекращаются, как только наступает последний учебный месяц.

Как видно из вышесказанного, существует всего лишь две разновидности стандартных вычетов — на ребенка и себя. Стоит обозначить, что они ни коим образом не взаимосвязаны друг с другом. Это говорит о том, что при необходимости, одновременно может осуществляться сразу два вида вычета, если, конечно же, для этого есть основания. Также установлено, что разные категории вычетов на детей не имеют взаимных связей между друг другом, и в индивидуальных ситуациях на отдельного ребенка осуществляется отдельный вычет.

Если, к концу подходит текущий год, то неиспользованные в нем вычеты, не переносятся на грядущий год. Исключение составляют только те случаи, когда произошла та или иная ошибка и их осуществление не состоялось. В таком случае, вычет будет произведен с учетом всех ошибок. Это обусловлено тем, что НДФЛ с самого начала года, рассчитываются нарастающим результатом, а говоря проще, ежемесячно расчет налогов происходит при учете общей базы.

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

Читайте также:

- Убыток учитывается при расчете налога по различным видам операций по соответствующим видам операций

- Решение о проведении выездной налоговой проверки по ткс

- 1с налог на имущество 2020

- Организация на общем режиме налогообложения есть инвалиды как заполнить 4 фсс 2017

- Расчеты в у е бухгалтерский и налоговый учет