Организация на общем режиме налогообложения есть инвалиды как заполнить 4 фсс 2017

Опубликовано: 18.05.2024

- Что такое льгота 60 в 4-ФСС?

- В какой таблице 4-ФСС указывать льготу 60?

- Как проверить, правильно ли указана льгота 60 в 4-ФСС?

- Как указать льготу 60 в онлайн-форме 4-ФСС на сайте ФСС?

- Итоги

Разъяснения в данной статье актуальны для формы 4-ФСС, сдававшейся до 01.01.2017. О заполнении актуальной формы читайте в этой статье.

Что такое льгота 60 в 4-ФСС?

Под «льготой 60» подразумевается право на уменьшение действующих тарифов по взносам на травматизм на 60% отдельными категориями страхователей.

Список страхователей, имеющих право воспользоваться льготными тарифами, представлен в законах «О страховых тарифах…» от 22.12.2005 № 179-ФЗ и от 14.12.2015 № 362-ФЗ. На основании этого списка их можно разделить на 2 категории и представить в виде наглядной схемы:

В какой таблице 4-ФСС указывать льготу 60?

Отдельной таблицы в 4-ФСС для указания расчетов по льготе 60 не предусмотрено. Суммовые данные с учетом этой льготы формируются и проверяются на основании сведений, предоставляемых в составе таблицы 6.

Чтобы не запутаться в дальнейших пояснениях, ознакомьтесь с представленным ниже рисунком. На нем показано, что страхователи категории 2, имеющие право снизить ставку тарифов на травматизм на 60% по всем облагаемым выплатам в пользу своих работников, при формировании 4-ФСС в учетной программе (к примеру, в 1С) над таблицей 6 просто ставят отметку «Установлена льгота 60%». При последующей выгрузке и отправке отчета в электронном виде учетная программа зафиксирует это условие в передаваемых данных. Для принимающей стороны (ФСС) поставленный флажок будет признаком того, что проверка правильности расчета взносов должна производиться с учетом льготы 60.

Если флажок над таблицей 6 поставят страхователи, отнесенные к категории 1, то проверочная программа автоматически выдаст ошибку, так как страхователь льготные взносы рассчитает и включит в состав строки 2 таблицы 7 только по выплатам в пользу инвалидов, а программа рассчитает взносы по льготе 60 по всем выплатам.

Поэтому организациям и ИП, производящим выплаты работникам-инвалидам, при заполнении 4-ФСС в учетной программе флажок над таблицей 6 ставить не надо. Чтобы программа правильно учла информацию по льготируемым выплатам, страхователям категории 1 нужно выделить суммы вознаграждений, выплаченных работникам-инвалидам и облагаемых с учетом льготы 60, в отдельной стр. 4.

При ручном заполнении 4-ФСС и предоставлении ее в ФСС в бумажном варианте страхователям категории 2, как и страхователям категории 1, никаких флажков по льготе 60 ставить не нужно. Так как в бумажном варианте этой формы, введенной приказом ФСС «Об утверждении формы расчета…» от 26.02.2015 № 59, отсутствуют специальные места (квадратики) для установления флажков (галочек) по льготе 60. Их можно увидеть только при заполнении 4-ФСС в учетных программах и в программах по формированию онлайн-отчетности.

С бумажным вариантом 4-ФСС вы можете ознакомиться в статье «Порядок заполнения расчета по форме 4-ФСС — образец».

Как проверить, правильно ли указана льгота 60 в 4-ФСС?

Для лучшего восприятия пояснений о правильности указания льготы 60 в 4-ФСС перейдем к рассмотрению простого примера.

Бухгалтер формирует 4-ФСС по двум фирмам:

- общественная организация инвалидов «Правовая помощь» — относится к страхователям категории 2;

- ООО «Юрист Профи» — относится к страхователям категории 1, так как в штате организации имеются работники-инвалиды.

Тариф по взносам на травматизм в обеих организациях установлен в размере 0,2%. Скидки и надбавки к тарифу отсутствуют.

По итогам 1-го квартала 2016 года организациями были произведены следующие выплаты работникам:

Последний раз форма 4-ФСС изменялась в 2017 году (Приказ ФСС РФ от 07.06.2017 № 275) — она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС.

Еще в 2020 году разработали проект новой формы 4-ФСС, которую планировали ввести в действие с отчета за 1 квартал 2021 года. Но пока этого не сделали, а в письме от 09.03.2021 № 02-09-11/05-03-5777 ФСС указал, что в 2021 году отчитываться следует по старой форме.

Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются.

Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности.

Организации с численностью сотрудников более 25 человек обязаны представлять форму 4-ФСС через интернет, для этого подходит Контур.Экстерн. В сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Контур.Экстерна — заполните и отправьте форму 4-ФСС бесплатно!

Попробовать

Как заполнить титульный лист

Принцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм.

На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП.

В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах.

На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 27.11.2019 N 771 (п. 2.4.1).

Как заполнить таблицу 1

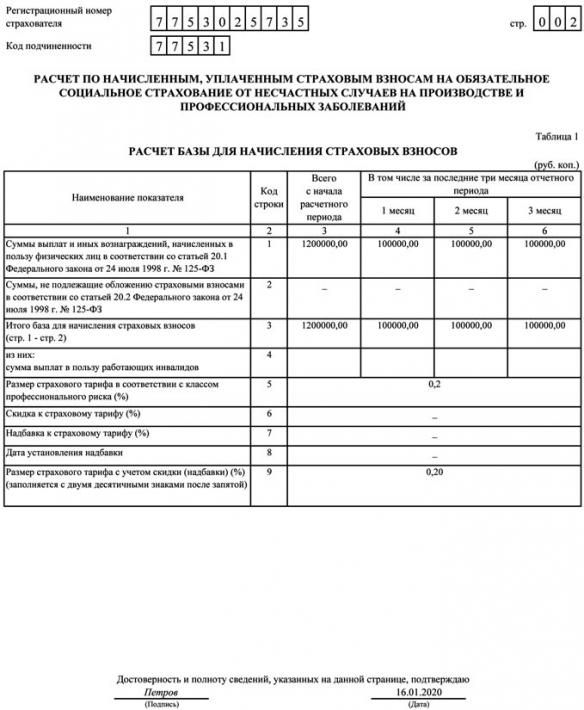

В таблицу 1 заносятся данные по выплатам в пользу сотрудников за весь расчетный период нарастающим итогом и последние три месяца отчетного периода. Определяется итоговая база для начисления взносов на травматизм и тариф страховых взносов с учетом скидки или надбавки.

Как заполнить таблицу 1.1

Таблицу 1.1 заполняют страхователи, которые временно направляют своих работников в другие компании по договору о предоставлении труда персонала.

В таблице укажите данные принимающей организации и число направленных работников за весь расчетный период и последние три месяца.

Как заполнить таблицу 2

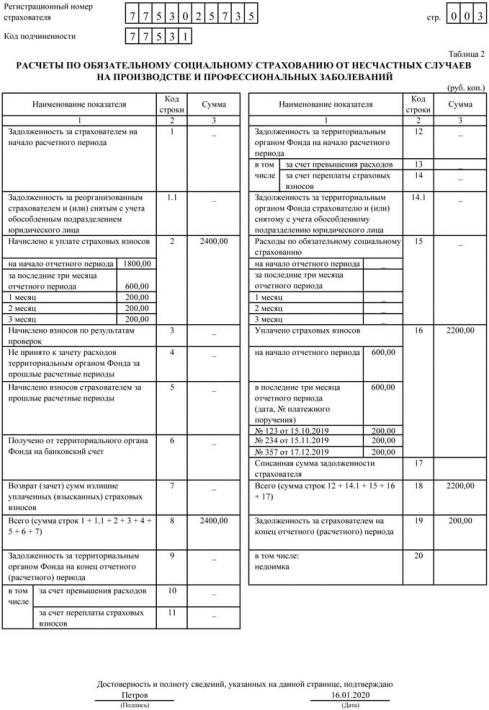

В таблицу 2 заносятся данные по начисленным и уплаченным взносам за отчетный период. Также здесь отражается задолженность на начало года (строка 1) и на конец периода. По строке 19 следует показывать долг на конец каждого отчетного периода (квартала, полугодия, 9 месяцев и года). Чтобы заполнить таблицу 2, бухгалтер может взять данные из оборотно-сальдовой ведомости по счету 69.11.

В 2021 году, в связи с переходом на прямые выплаты пособий из ФСС, работодателям больше не нужно заполнять строку 15 из таблицы 2 и показывать расходы по страхованию от несчастных случаев с начала года. Проставьте тут прочерки.

Как заполнить таблицу 3

В таблице 3 показывается сумма выплаченных больничных в связи с профессиональными заболеваниями или несчастными случаями на производстве.

С расчета за 1 квартал 2021 года заполнять и представлять эту таблицу в ФСС не нужно, такие разъяснения дали в письме от 09.03.2021 № 02-09-11/05-03-5777.

Как заполнить таблицу 4

В таблице 4 страхователь на основании актов Н-1 и актов о профзаболеваниях отражает количество пострадавших или заболевших. Из них отдельно выделяют случаи, которые закончились только временной нетрудоспособностью.

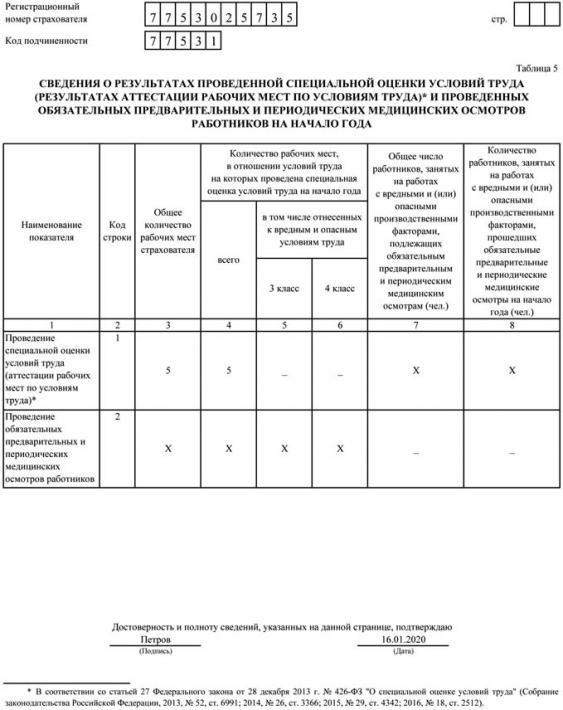

Как заполнить таблицу 5

В таблице 5 отражаются сведения о результатах проведенной спецоценки условий труда и медосмотров на начало года. Заполняя 4-ФСС за полугодие, 9 месяцев и год, просто возьмите данные из отчета за 1 квартал.

«Клерк» Рубрика Отчетность в ФСС

Все страхователи должны представить в соцстрах форму 4-ФСС за 2019 год. Мы расскажем о том, как без проблем отчитаться перед фондом.

Сроки сдачи формы 4-ФСС

Компании подают форму 4-ФСС в отделение ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если она сдается в бумажном виде.

Таким образом, сдать расчет по форме 4-ФСС за 2019 год нужно не позднее:

- 20 января 2020 года, если страхователь отчитывается на бумажном носителе;

- 27 января 2020 года (с учетом выходных), если страхователь сдает отчетность в электронном виде.

Напомним, что страхователи, среднесписочная численность работников которых превышает 25 человек, направляют форму 4-ФСС в соцстрах в электронном виде. Страхователи, у которых данный показатель составляет 25 человек и менее, могут сдавать форму на бумаге.

Порядок заполнения формы 4-ФСС

Форма 4-ФСС и порядок ее заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Все страхователи в обязательном порядке должны представить в фонд титульный лист, таблицы 1, 2, 5. Остальные таблицы при отсутствии показателей заполнять и представлять не нужно.

При заполнении титульного листа прежде всего следует обратить внимание на показатель «Код подчиненности». Здесь нужно указать присвоенный страхователю 5-значный код, который обозначает тот территориальный орган фонда, в котором страхователь зарегистрирован в настоящее время.

В поле «Среднесписочная численность работников» следует указать среднесписочную численность работников за 2019 год. Данный показатель рассчитывается в соответствии с Приказом Росстата от от 22.11.2017 № 772.

В поле «Численность работающих инвалидов» нужно отразить количество таких работников на 31.12.2019

ТАБЛИЦА: «Структура формы 4-ФСС»

Таблица

Как заполнить

Здесь нужно рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода. Определить размер страхового тарифа с учетом скидки или надбавки

Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены ТК РФ

В таблице нужно отразить следующие сведения по данным бухгалтерского учета:

— в строке 1 — задолженность по взносам на страхование от несчастных случаев на начало расчетного периода. Эта информация должна соответствовать сведениям о задолженности страхователя на конец предыдущего расчетного периода, указанным в форме за такой период;

— в строках 2 и 16 — начисленные с начала расчетного периода и уплаченные суммы взносов на страхование от несчастных случаев;

— в строке 12 — задолженность территориального органа ФСС РФ перед страхователем на начало расчетного периода. Эти данные должны соответствовать сведениям о задолженности территориального органа фонда на конец предыдущего расчетного периода, приведенным в форме за такой период;

— в строке 15 — произведенные с начала года расходы на страхование от несчастных случаев;

— в строке 19 — задолженность по взносам на страхование от несчастных случаев на конец отчетного (расчетного) периода, в том числе недоимку — по строке 20;

— в строке 1.1 отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед ФСС РФ;

— в строке 14.1 указываются сведения о задолженности ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

В других строках — остальные имеющиеся данные

Отражаются расходы страхователя на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, в данную таблицу вносятся данные о расходах, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний

Отражаются данные на основании актов о несчастных случаях на производстве и о случаях профессиональных заболеваний на предприятии

В этой таблице необходимо отразить сведения:

— об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки. А если срок действия результатов аттестации рабочих мест не истек, то — сведения на основании этой аттестации;

— о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

Все данные указывайте по состоянию на 01.01.2019, спецоценку и медосмотры, проведенные в течение 2019 года, отражать не нужно. В 4-ФСС за I квартал, полугодие, 9 месяцев и год таблица 5 будет одинаковой

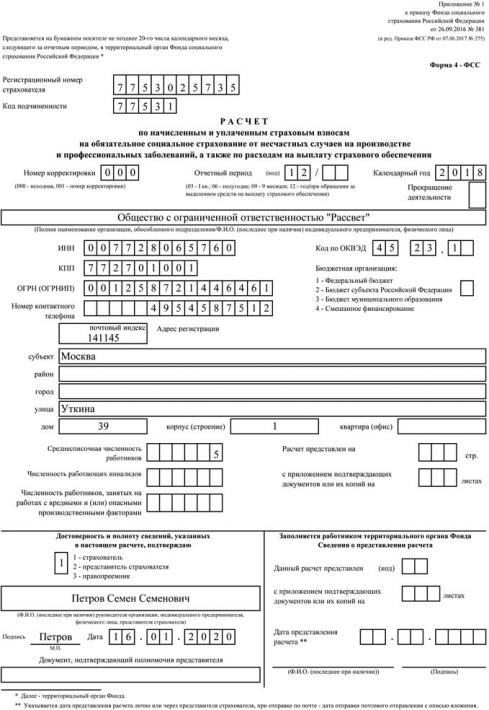

Образец заполнения расчета по форме 4-ФСС за 2019 год

Ситуация

ООО «Рассвет» зарегистрировано в Москве. В компании работает 5 человек. Все работники — граждане РФ. В течение 2019 года их численность не менялась.

За 2019 год работникам начислена заработная плата, которая облагается взносами по травматизму в сумме 1 200 000 рублей, в том числе:

- За октябрь 2019 года — 100 000 рублей

- За ноябрь 2019 года — 100 000 рублей

- За декабрь 2019 года — 100 000 рублей

Компания применяет тариф по взносам на страхование от несчастных случаев — 0,2 процента.

Скидки и надбавки к страховому тарифу не установлены.

Суммы начисленных за 2019 год взносов на страхование от несчастных случаев составили 2400 рублей. В том числе:

- За октябрь 2019 года — 200 рублей

- За ноябрь 2019 года — 200 рублей

- За декабрь 2019 года — 200 рублей

По итогам 2019 года образовалась задолженность в сумме 200 рублей. Это связано с тем, что срок уплаты взносов за декабрь — 15 января 2020 года.

За 2019 год в организации не было несчастных случаев на производстве.

Штраф за нарушение сроков сдачи формы 4-ФСС

Штраф за нарушение сроков сдачи 4-ФСС предусмотрен Федеральным законом от 24.07.1998 № 125-ФЗ. Итак, если страхователь вовремя не отчитается перед фондом, то ему грозит штраф в размере 5 процентов от суммы взносов на травматизм, начисленной к уплате за каждый полный или неполный месяц просрочки. Максимальный штраф — 30 процентов начисленной по расчету суммы взносов, минимальный — 1 тыс. рублей.

За несоблюдение способа представления формы в электронном виде также установлена санкция — 200 рублей.

Кроме того, за нарушение сроков сдачи формы существует административная ответственность: должностное лицо могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

- Заявления на пособия вот‑вот уйдут в прошлое

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

- Расчёт больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

- Новые контрольные соотношения для РСВ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Итак, с отчетности за I квартал 2017 года нужно составлять и сдавать в свое отделение ФСС России расчет по новой форме 4-ФСС. Бланк и порядок его заполнения утверждены приказом ФСС России от 26.09.2016 № 381.

Теперь форма 4-ФСС посвящена только взносам на «травматизм». Порядок начисления, уплаты и представления отчетности по этому виду взносов установлен Законом от 24.07.1998 № 125-ФЗ.

Кто сдает расчет

Отчитываться должны страхователи, которые выплачивают гражданам вознаграждения, облагаемые взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). То есть ИП без наемных работников не сдают форму 4-ФСС – им просто нечего показывать в отчете.

Выплаты по гражданско-правовым облагаются взносами на травматизм, только если это предусмотрено самим договором подряда или оказания услуг. Обычно таких условий в контрактах нет. То есть предпринимателям, на которых работают только «ГПД-шники», опять повезло.

А вот организациям безопаснее отчитываться всегда. Ведь в каждой фирме есть как минимум генеральный директор. И даже если компания деятельности не ведет, директор у нее есть. Поэтому во избежание штрафов лучше сдавать нулевой расчет в минимальной объеме (о составе такой отчетности – ниже).

Когда отчитываться в ФСС России

Срок сдачи отчетности не поменялся. Как и раньше, на бумаге следует отчитаться не позднее 20-го числа месяца, следующего за отчетным периодом. А электронный расчет по взносам в Соцстрахе ждут до 25-го числа месяца включительно первого месяца после отчетного квартала. Соответственно, за I квартал 2017 года надо представить форму 4-ФСС на бумаге не позднее 20 апреля, а электронно – не позднее 25 апреля 2017 года.

Нельзя не упомянуть про штрафы за опоздание с отчетностью. Раньше было два штрафа: как по Закону от 24.07.1998 № 125-ФЗ, так и по Закону от 24.07.2009 № 212-ФЗ. Однако теперь последний утратил силу. Так что страхователю, который вовремя не отчитывается, грозит один штраф в размере 5% от суммы взносов, которая причитается в бюджет ФСС за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимум – 30% от суммы взносов по расчету, а минимум – 1000 рублей. Так предусмотрено пунктом 1 статьи 26.30 Закона от 24.07.1998 № 125-ФЗ.

Помните и про административные штрафы. За несвоевременное представление расчета по заявлению ФСС России суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Куда представлять отчетность

Если у организации нет обособленных подразделений, то ничего не поменялось. Как и в прошлом году, расчет сдавайте в территориальное отделение ФСС России по месту регистрации фирмы. Так предусмотрено пунктом 1 статьи 24 Закона от 24.07.1998 № 125-ФЗ.

У компании есть обособленные подразделения? Тогда важны полномочия «обособки». Если у подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет выплаты в пользу физлиц, расчет по форме 4-ФСС представляйте в территориальное отделение Фонда по месту нахождения обособленного подразделения. В отчете обязательно укажите адрес и КПП обособки.

Во всех остальных случаях все показатели по обособленному подразделению следует включить в расчет по головному отделению организации и сдавать по местонахождению «головы». Таковы требования пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

Как заполнять новую форму 4-ФСС

Визуально новая форма представляет собой примерно половину от той, что была в 2016 году. Это и неудивительно – Фонд при разработке обновленного расчета просто исключил данные, которые относятся к обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

За опоздание с отчетностью грозит штраф в размере 5% от суммы взносов, которая причитается в бюджет ФСС за последние три месяца отчетного (расчетного) периода.

Заодно сотрудники Фонда удалили «лишнюю» информацию с титульного листа. Больше на титуле нет поля «шифр страхователя». В то же время поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами» теперь нужно указать на титульном листе. Раньше эти поля были обязательными в разделе II.

Обязательный состав отчетности теперь такой: титульный лист, таблицы 1, 2 и 5. Такой минимум актуален для фирм с нулевой отчетностью.

Остальные таблицы заполняют, если имеются данные, необходимые для отражения (п. 2 Порядка, утвержденного приказом ФСС России от 26.09.2016 № 381).

В верхней части формы на каждой странице указывают регистрационный номер страхователя из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» пишите пятизначный код территориального органа ФСС России, в котором зарегистрирован страхователь. Первые четыре знака – это код подразделения ФСС России. Пятый знак характеризует страхователя, обычно это цифра 1. Но есть и другие значения:

Это правила пункта 19 Порядка, утвержденного приказом Минтруда России от 29.04.2016 № 202н. Код подчиненности прописан в уведомлении или извещении, которое выдало территориальное отделение ФСС России при регистрации.

Скажем пару слов про таблицу 1.1. Это аналог таблицы 6.1 из старой формы. Таблицу заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Страховые взносы с выплат этим сотрудникам начисляет «направляющая сторона», то есть работодатель.

Заполняем новую форму 4-ФСС

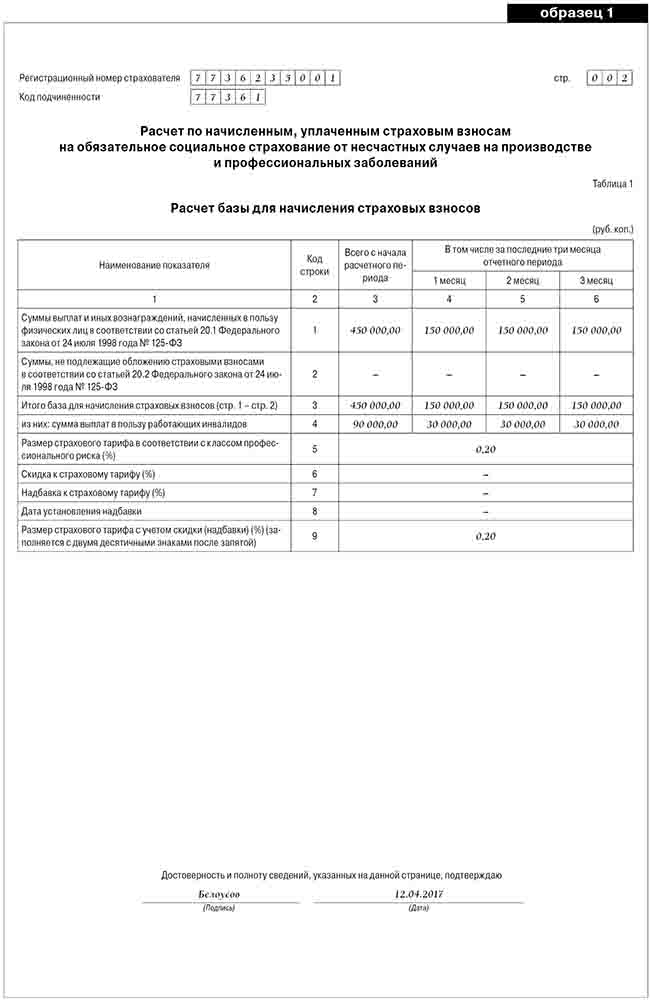

В ООО «Омерта» работает один инвалид II группы. Взносы на страхование от несчастных случаев и профзаболеваний рассчитаны:

- по тарифу 0,2 процента (1-й класс профессионального риска согласно Классификации видов экономической деятельности по классам профессионального риска) – с выплат всему персоналу, кроме инвалида;

- по тарифу 0,12 процента (0,2 × 60%) – с выплат инвалиду.

База для расчета взносов на травматизм:

| За I квартал 2017 года | Совокупный доход, руб. | В том числе в пользу инвалида | Необлагаемые выплаты, руб. | В том числе в пользу инвалида | Облагаемая база, руб. (без учета выплат инвалидам) | Облагаемая база по инвалиду |

| Январь | 150 000 | 30 000 | – | – | 120 000 | 30 000 |

| Февраль | 150 000 | 30 000 | – | – | 120 000 | 30 000 |

| Март | 150 000 | 30 000 | – | – | 120 000 | 30 000 |

| Итого | 450 000 | 90 000 | – | – | 360 000 | 90 000 |

Сведения о начисленных взносах:

| За I квартал 2017 года | Начислено взносов по ставке 0,2% | Начислено взносов по ставке 0,12% | Общая сумма страховых взносов, руб. |

| Январь | 240 | 36 | 276 |

| Февраль | 240 | 36 | 276 |

| Март | 240 | 36 | 276 |

| Итого | 720 | 108 | 828 |

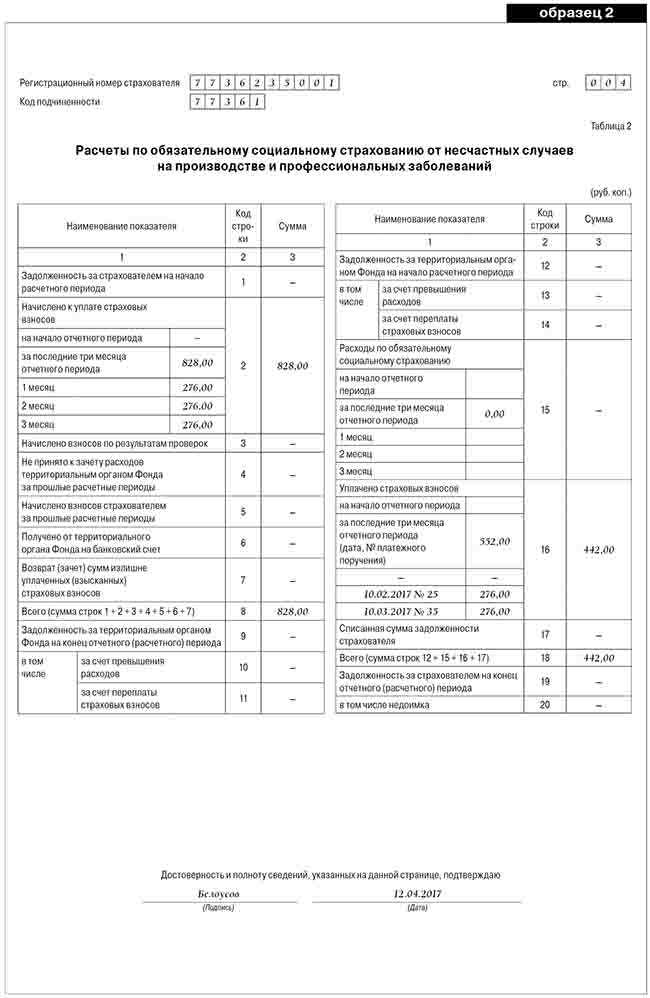

В течение отчетного периода были перечислены взносы на «травматизм»:

- в феврале – 276 рублей (взносы уплачены 10 февраля – за январь 2017 года);

- в марте – 276 рублей (взносы уплачены 10 марта – за февраль 2017 года).

Взносы за март 2017 года в сумме 276 рублей были перечислены в апреле 2017 года, то есть за пределами отчетного периода.

В отчетном периоде организация временно передавала своего сотрудника другой компании по договору о предоставлении персонала.

Принимающая сторона сообщила сведения, необходимые для расчета страховых взносов с выплат этому сотруднику:

- регистрационный номер в ФСС России – 5032057305;

- ИНН – 5032123547;

- код по ОКВЭД 2 – 75.00;

- тариф взносов на «травматизм» – 0,2 процента;

- скидка к тарифу страховых взносов не установлена.

Необходимость предоставления этих сведений предусмотрена в договоре.

За отчетный период сумма выплат, которая начислена переданному сотруднику и облагается страховыми взносами, – 45 000 руб., в том числе:

- за январь – 15 000 руб.;

- за февраль – 15 000 руб.;

- за март – 15 000 руб.

Сотрудник, которого направили на работу в другую организацию, не инвалид. Сведения, необходимые для начисления страховых взносов с выплат этому сотруднику, бухгалтер отразил в таблице 1.1 формы 4-ФСС.

Несчастных случаев на производстве в организации не было. Мероприятия по профилактике травматизма и профзаболеваний не финансировались. Поэтому таблицы 3 и 4 формы 4-ФСС бухгалтер не заполнял.

В 2016 году организация провела специальную оценку условий труда. В таблицу 5 бухгалтер внес ее результаты.

12 апреля 2017 года директор ООО «Омерта» Д. Н. Белоусов подписал форму 4-ФСС за I квартал 2017 года, в тот же день бухгалтер отправил расчет по почте.

Какими способами сдавать расчет

Насчет способов представления отчетности в ФСС России требования те же, что и раньше. Все зависит от среднесписочной численности физлиц, в пользу которых производятся выплаты и иные вознагражения. Если численность «физиков» превышает 25 человек, то отчитываться перед фондом следует только в электронном виде. Когда же численность сотрудников и иных получателей выплат ровно 25 человек или меньше, можно отчитываться на бумаге – как приносить расчеты в свой территориальный филиал ФСС России лично, так и направлять формы 4-ФСС по почте (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Естественно, отчитываться электронно могут все страхователи по своему желанию – запретов нет. Такие действия даже приветствуются.

За несоблюдение установленного способа представления расчетов по страховым взносам предусмотрено два штрафа:

- для страхователей – 200 рублей (ст. 26.31 Закона от 24.07.1998 № 125-ФЗ);

- для должностных лиц – 300–500 рублей (п. 3 ст. 15.33 КоАП РФ).

Чтобы сдавать отчетность в электронном виде, организация должна приобрести сертификат электронной подписи у любого аккредитованного Фондом удостоверяющего центра. Список удостоверяющих центров можно посмотреть на официальном сайте ФСС России. Так предусмотрено технологией, утвержденной приказом ФСС России от 12.02.2010 г. № 19.

Для подготовки отчетности в электронном виде Фонд рекомендует использовать электронный портал ФСС России. На портале функционируют:

- сервис подготовки формы 4-ФСС, он доступен только зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет и сохранить его в базе данных портала. Обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период, вывод подсказок и другой вспомогательной информации. Также этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС, он доступен любому посетителю без регистрации. С помощью этого сервиса можно заполнить расчет и выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В дальнейшем сданный расчет отобразится на электронном портале ФСС России и будет доступен так же, как если бы отчитался сам страхователь.

Татьяна Карамзина, налоговый консультант

Читайте также: