Срок уплаты есхн за 2018

Опубликовано: 04.05.2024

Аграрные производители, осуществляющие деятельность по схеме налогообложения, предусматривающей уплату ЕСХН, обязаны по итогам первого отчетного периода произвести необходимые расчеты и уплатить исчисленную сумму налога в бюджет.

Отчетным периодом по сельхозналогу считается временной отрезок с января по июнь текущего года.

До 25 июля следует отразить в бухгалтерском учете авансовые транши по ЕСХН и перечислить их на счет налогового органа.

Алгоритм подсчета ЕСХН

По методике подсчета единый сельхозналог аналогичен УСН (доходы минус расходы). Разница состоит в том, что ставка ЕСХН не подлежит региональному пересмотру и составляет 6% (исключение сделано только для Республики Крым и г. Севастополя). Формула, по которой исчисляется ЕСХН, выглядит следующим образом:

где НБ – объект налогообложения, составляющий разницу между полученными доходами и произведенными затратами.

Как подсчитать доходы при ЕСХН

Начиная с 01 января, все налогоплательщики, применяющие ЕСХН, обязаны вести Книгу учета, в которой последовательно и подробно фиксируются хозяйственные операции. Все полученные средства, поступившие в кассу или на расчетные счета фирмы/ИП, отражаются в графе доходов. Под налогообложение попадают не только суммы полученной выручки, но и внесенные по договорам авансы.

Важно: в отличие от налогоплательщиков, использующих ОСНО, при ЕСХН применяется кассовый метод учета доходов и расходов, т.е. для расчета налога берутся во внимание только те суммы, которые фактически «прошли» по кассе и расчетному счету.

В большинстве случаев сельхозпроизводители получают от государства определенные суммы, компенсирующие часть издержек на приобретение сырья, запчастей и т.д. Субсидии, поступившие из госбюджета, плательщики ЕСХН обязаны учесть при подсчете полученных доходов, пропорционально затратам, произведенных за счет этих поступлений.

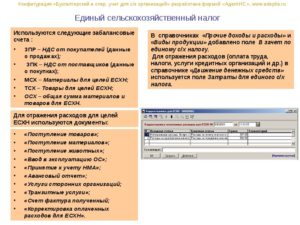

Расходы сельхозпроизводителей при расчете ЕСХН

Список расходов, которые могут уменьшить объект налогообложения ЕСХН, опубликован в ст.346.5 НК РФ. Перечисление издержек носит закрытый характер и не может быть дополнен затратами, не входящими в этот список.

Сельхозпредприятие при расчете авансового платежа на ЕСХН принимает в расчет следующие специфические категории затрат:

- покупка/создание объектов, относящихся к основным средствам или нематериальных активам;

- закуп материалов и сырья, используемых в сельскохозяйственном производстве;

- НДС, уплаченный при расчетах с поставщиками;

- оплата труда, все разновидности пособий и компенсаций, а также обязательные отчисления в фонды;

- все виды страхования (транспорта, товарных запасов, будущего урожая и т.д.);

- мероприятия по охране труда работников с/х организаций и содержание медицинских пунктов на территории хозяйств;

- питание сельхозрабочих и экипажей рыболовецких промысловых судов;

- приобретение молодняка сельскохозяйственных животных;

- проценты, выплаченные по банковским займам;

- расходы, понесенные в результате потерь урожая или падежа скота/птицы;

- покупка имущественных прав на недвижимость (земельные участки сельхозназначения).

Внимание: издержки на приобретение земельных участков принимаются в уменьшение объекта налогообложения на протяжении 7 лет равными частями.

Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов. Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя.

Налоговую базу ЕСХН формируют, сопоставляя цифры в Книге учета и данных, отраженных на бухгалтерских счетах сельхозорганизации. Если сведения, касающиеся одной и той же хозяйственной операции, расходятся, то для расчета налога следует взять информацию из бухгалтерских книг.

Бухгалтерский учет в компаниях ведется по методу начисления, т.е. именно в том налоговом периоде, когда возникли обязательства. В то же время для целей ЕСХН расходы и доходы определяются по кассовому методу – по сроку исполнения финансовой задолженности. Для того, чтобы избежать ошибок при исчислении авансового платежа по ЕСХН, следует разработать собственные бухгалтерские регистры или использовать оборотные ведомости в части оплаты.

Пример расчета авансовых платежей

ООО Агросила занимается выращиванием и реализацией ягодных культур. Компания использует режим ЕСХН, платит взносы на обязательное страхование (тариф составляет 30%) и страхование от НС И ПЗ (тариф 1,3%).

Выручка от продажи сельскохозяйственной продукции за период январь-июнь составила 910 000 рублей, полностью поступила на банковский счет ООО Агросила. Покупателями был перечислен аванс в счет будущего урожая – 375 000 рублей.

В течение 6 месяцев компанией Агросила было приобретено:

- материалы (комплексные удобрения) на общую сумму 251 600 рублей (в т.ч. НДС – 22 872 руб.). Оплата поставщику произведена частично, на сумму 180 000 рублей (в т.ч. НДС – 16 363 руб.);

- рассада садовой земляники на сумму 582 000 руб. (в т.ч. НДС – 52 909 руб.).

Помимо этого, фирмой произведены следующие текущие расходы:

- начислена заработная плата штатному персоналу – 350 000 рублей, выплачено – 260 000 рублей;

- произведены отчисления в фонды – 105 000 рублей, перечислено фактически – 81 000 рублей;

- взносы на страхование от НС – 4 550 рублей, уплачены в полном объеме;

- оплачен страховой полис ОСАГО на 2 единицы техники – 28 000 рублей.

Таблица расходов и доходов ООО Агросила за 1 полугодие выглядит следующим образом:

| ОПЕРАЦИЯ | Доход, руб. | Расход, руб. |

|---|---|---|

| Доход, полученный от реализации ягодных культур | 910 000 | — |

| Перечислена предоплата покупателем | 375 000 | — |

| Оплачены комплексные удобрения | — | 180 000 |

| Оплачена рассада поставщику | — | 582 000 |

| Выплата заработной платы персоналу | — | 260 000 |

| Платежные поручения на обязательное страхование | — | 81 000 |

| Уплата взносов от НС и ПЗ | — | 4 550 |

| Уплачена страховая премия ОСАГО | — | 28 000 |

| ИТОГО | 1 285 000 | 1 135 550 |

На основании данных бухгалтерских регистров рассчитывается сумма авансового платежа по ЕСХН.

ЕСХН =(1 285 000 руб. – 1 135 550 руб.) х 6% = 149 450 руб. х 6% = 8 967 рублей.

Исчисленная сумма аванса должна быть переведена на счет Федерального казначейства до 25 июля включительно. При опоздании с платежом, начиная со следующего дня, к сумме налога будут плюсоваться пени за каждый день просрочки.

Знайте: если по итогам полугодия величина затрат превысит сумму полученного дохода, то авансовый платеж признается равным нулю и уплате не подлежит.

Особенности расчета ЕСХН

Окончательный расчет по единому сельхозналогу будет производиться по окончании 12 месяцев. Годовая декларация по ЕСХН формируется не позднее 31 марта, в этот же день должны производиться окончательные расчеты по налогу за прошлый год.

Ввиду специфики сельскохозяйственного производства и климатических условий на практике часто складывается ситуация, когда по итогам года сумма налога, исчисленная нарастающим итогом, будет меньше, нежели подсчитанный и уплаченный авансовый платеж. В такой ситуации возможно несколько решений:

- переплата по ЕСХН будет зачтена в счет предстоящих платежей по этому налогу в будущие периоды;

- излишне уплаченные суммы авансового платежа налоговая инспекция вернет на счет сельхозпроизводителя;

- отрицательная разница по ЕСХН будет зачтена в счет погашения имеющейся недоимки по федеральным налогам.

Если расходы во второй половине года существенно возросли, то возможно возникновение финансового убытка – когда затраты будут превышать полученную выручку.

Зафиксированный убыток плательщик ЕСХН вправе переносить в расходы на протяжении 10 лет.

Совмещение ЕСХН с другими режимами

На практике сельхозпроизводители часто совмещают ЕСХН с «вмененным» налогом. При таком сочетании видов деятельности следует организовать раздельный учет доходов/расходов с тем, чтобы определение налоговой базы по сельхозналогу было максимально прозрачным.

Все финансовые операции, относящиеся к ЕНВД, учитываются на отдельных субсчетах. Если доход либо расход используется в обеих системах налогообложения, то для расчета авансового платежа по ЕСХН следует определить долю, приходящуюся на этот режим, по следующему алгоритму:

- доля доходов (ЕСХН) = Доходы от деятельности, подлежащей обложению ЕСХН/ Общая сумма полученных доходов;

- доля расходов (ЕСХН) = Расходы по всем видам деятельности х Доля доходов (ЕСХН).

Порядок распределения расходов по видам деятельности предусмотрен налоговым законодательством, однако сельхозпроизводитель вправе самостоятельно разработать регламент отнесения доходов/расходов к различным спецрежимам. В таком случае порядок должен быть зафиксирован в учетной политике фирмы.

Этот материал обновлен 01.02.2021

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

ст. 346.5 НК РФ — порядок определения доходов и расходов

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве — по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

- До 25 июля текущего года — авансовый платеж по итогам первого полугодия.

- До 31 марта следующего года — платеж по итогам года.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р , расходы — 400 000 Р . Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 Р − 400 000 Р ) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р , расходы — 700 000 Р . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р ) − (400 000 Р + 700 000 Р ) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р .

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году — 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей, в 2021 году — 70 млн рублей, в 2022 и далее — 60 млн рублей..

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете заявление в двух экземплярах.

- Несете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

- Уведомительный характер перехода. Сначала начинаете работать, потом сообщаете в налоговую.

- ИП могут совмещать с ЕНВД и патентом, компании — только с ЕНВД.

- Простая система учета. Нужно платить налог два раза в год и один раз в год сдавать декларацию.

- К учету можно принять больше расходов, чем по УСН. Лимита расходов нет.

- Доходы и расходы учитываются по кассовому методу, то есть по фактическому поступлению и списанию средств со счета. Это влияет на расчет налога. Если какие-то оплаты задерживаются и, например, вместо декабря пройдут в январе, то учесть их можно будет только в следующем году.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

- Кому нужно уплачивать ЕСХН

- Какую отчетность составляют при ЕСХН

- Какие ставки использовать при расчете ЕСХН

- Пример расчета суммы ЕСХН

- Порядок и срок уплаты по ЕСХН

- Кто ограничен в использовании ЕСХН

Систему, при которой можно вести расчет единого сельскохозяйственного налога (ЕСХН) и при этом не тратить средства на уплату НДС, налога на прибыль, НДФЛ и имущественных налогов, применяют юридические лица (общества) или предприниматели, которые ведут экономическую деятельность в сфере сельского хозяйства и животноводства. В статье расскажем про срок уплаты ЕСХН в 2021 году, рассмотрим пример расчета.

Кому нужно уплачивать ЕСХН

Полученные доходы от производства мясных, молочных, растительных изделий и их последующей реализации освобождены от внушительного налогового обременения. К видам сельхозпродукции относят:

- Молочные и кисломолочные изделия;

- Мясо, полуфабрикаты и прочие продукты животноводства;

- Продукция растительного происхождения (овощи, фрукты, зелень);

- Рыбные изделия или живая рыба.

Компаниям, которые уже имеют экономический стаж за плечами, переходить могут с начала нового года, о чем уведомить ФНС требуется до 31 декабря года текущего.

Какую отчетность составляют при ЕСХН

Сведения о доходах и расходах детально отражаются на счетах бухгалтерскими проводками. Соблюдаются все правила и требования, которые предъявлены правовым актом 402-ФЗ к хозяйствующим субъектам. Для плательщиков ЕСХН календарный год считается налоговым периодом, а полугодие признается периодом отчетным. Декларация по деятельности связанной с производством и реализацией сельхозпродукции составляется один раз за весь год и передается в ФНС в течение трех месяцев после окончания годового периода. НК установил дату подачи не позже 31 марта.

Кроме этого сохраняется обязанность передавать отчеты по следующим параметрам:

| Показатель | Периодичность | Дата |

| Среднесписочную численность по сотрудникам | Один раз в год | 20 января |

| Сведения о стаже персонала СЗВМ | Один раз в месяц | 15 января, апреля, июля октября |

| Сведения о заработках сотрудников 2НДФЛ | Один раз в год | 01 апреля |

| Расчеты по страховым взносам (ОПС, ОСС, ОМС) | Каждый квартал | 30 января, апреля, июля октября |

| Расчетные ведомости по взносам на травматизм в производстве | Каждый квартал | 25 января, апреля, июля, октября |

| Статистическая отчетность | Один раз в год | По запросу органов статистики региона |

Какие ставки использовать при расчете ЕСХН

Для сельхозпроизводителей облагаемая прибыль высчитывается как разница между доходами и расходами по основной деятельности, которая умножается на тариф 6%. Для записей всех движений денежных средств, прочих расходных операций утверждена учетная книга, в которой все движения фиксируются нарастающим итогом (приказ 169н от 11.12.2006).

Для бизнесменов, которые ведут детальность на территории Крыма или Севастополя в 2016 году утверждена 0% ставка по налогу ЕСХН, вплоть до 2012 года она сохраняется в размере 4% от полученной прибыли.

Кроме того режим для сельхозпроизводителей позволяет одновременно вести другой вид деятельности, которая подпадает под действие ЕНВД. При этом если экономическую деятельность ведет предприниматель, то может совмещать с ПСН. Обязательное условие, которое определяет правила использования ЕСХН и прочих режимов это раздельное ведение всех доходных и расходных операций. Также подавляющая часть выручки должна соответствовать 70% лимиту по деятельности, которую регулирует ЕСХН. Этот уровень выручки необходимо контролировать, чтобы сохранить право на применение системы расчета налогов по ЕСХН.

Пример расчета суммы ЕСХН

В отношении полученного убытка, у производителей сельхозпродукции сохраняется законное право уменьшить полученную прибыль в действующем году на сумму полученных убытков в прошлых периодах. Организация является плательщиком единого сельскохозяйственного налога. За первое полугодие доходы равны 4000 000 у.е., расходы за тот же период – 3000 000 у.е. Кроме того, получен заем на расчетный счет от стороннего общества равный 1000 000 у.е. По итогам общий доход, нарастающим итогом с начала года, равен 10000 000 у.е., расходы за тот же период равны 7000 000 у.е.

Для определения налоговой базы учитываются только доходы от основной деятельности по продаже сельскохозяйственной продукции, произведенной из собственного сырья, заем, при определении налоговой базы по ЕСХН не учитывается.

- Налоговая база по итогам полугодия:

4000 000 – 3000 000 = 1000 000.

- Нужно рассчитать сумму авансового платежа:

1000 000 х 6% = 60 000.

- Определим налоговую базу по итогам налогового периода:

10000 00 – 7 000 000 = 3 000 000.

- Какова сумма налога по итогам налогового периода:

3000 000 х 6% = 180 000.

- Итого, сумма налога, подлежащая уплате по итогам налогового периода с учетом аванса:

180 000 – 60 000 = 120 000.

Порядок и срок уплаты по ЕСХН

Чтобы иметь представление, какие расходы принимаются к учету, в каком объеме и как определяется их цена, если речь идет о натуральном измерении (бартер), учет следует регулировать статьей НК РФ 346.5. в натуральной форме доходы будут оцениваться исходя из условий договора, по которому они получены, с учетом цен на рынке. Если расчеты происходят в валюте, то они фиксируются в хронологическом порядке с рублевыми расчетами, по курсу, на день расчетов в ЦБ РФ.

Из детального отражения операций создается общая картина деятельности общества, его фактический доход, который подлежит обложению тарифной ставкой по ЕСХН.

Итак, если определено, что отчетность сельхозпроизводителя подается ежегодно, то оплата налога состоит из двух частей. Первый взнос это авансовый платеж, который определяется расчетным способом и оплату нужно осуществить до 25 июля, чтобы не начислять пеней и санкций за просрочку платежей. Вторая часть это финальный платеж, который рассчитывается из фактических результатов экономической деятельности. В случае полученного дохода этот налоговый взнос требуется оплатить в бюджет к 31 марта.

Кто ограничен в использовании ЕСХН

Кроме того, сельхозпроизводитель обязан учитывать некоторые нюансы деятельности, чтобы сохранить льготное положение налогоплательщика ЕСХН. Данная система несовместима с:

- Упрощенной системой;

- Общей системой налогообложения;

- Деятельность, при которой действует соглашение о разделе продукции.

Кроме того бизнесмен должен учитывать, что его деятельность не должна выходить за рамки сельхозпроизводства и реализации конечного продукта. А также:

- Сохранять лимит 70% общей сельскохозяйственной выручки;

- Не вести производство подакцизных изделий;

- Не получать доходов в сфере азартных игр;

- Соблюдать численность персонала, предел которой составляет 300 человек;

- Не реализовывать сельхозпродукцию в рамках деятельности, которую администрирует ЕНВД.

Не могут вести экономическую сельскохозяйственную деятельность казенные учреждения. В случае нарушений предприятие обязано пересчитать налоги по общей системе налогообложения, уплатить всю недоимку, с учетом пеней в бюджет.

Оплата авансового платежа

Для расчета авансовых выплат сельхозпроизводитель использует фактически данные о доходных и расходных операциях за первые шесть месяцев текущего года. Расчет авансовых сумм осуществляется самостоятельно плательщиком, камеральная или выездная проверка правильности расчета и уплаты налоговых обязательств будет проводиться на основании декларационных документов, представленных по итогам года.

Срок внесения авансовых платежей не должен быть позднее 25 июля текущего года, при этом сельхозпроизводитель не должен представлять декларацию за полугодие. Нередко возникают ситуации, когда после уплаты авансовых сумм у сельхозпроизводителя может возникать убыток от текущей деятельности по итогам года. В этом случае закон допускает освобождение от уплаты налога, а внесенные авансовые платежи будут учеты в последующих отчетных периодах.

Оплата авансовых взносов осуществляется путем заполнения платежного поручения через банковские учреждения, либо через системы банк-клиент. Для субъекта сельхозпроизводства обязанность представлять в инспекцию ФНС оригинал платежного документа не предусмотрена налоговым законодательством.

Еще больше полезной информации об уплате ЕСХН дано в этом видео:

Расходы сельхозпроизводителей при расчете ЕСХН

Список расходов, которые могут уменьшить объект налогообложения ЕСХН, опубликован в ст.346.5 НК РФ. Перечисление издержек носит закрытый характер и не может быть дополнен затратами, не входящими в этот список.

Сельхозпредприятие при расчете авансового платежа на ЕСХН принимает в расчет следующие специфические категории затрат:

- покупка/создание объектов, относящихся к основным средствам или нематериальных активам;

- закуп материалов и сырья, используемых в сельскохозяйственном производстве;

- НДС, уплаченный при расчетах с поставщиками;

- оплата труда, все разновидности пособий и компенсаций, а также обязательные отчисления в фонды;

- все виды страхования (транспорта, товарных запасов, будущего урожая и т.д.);

- мероприятия по охране труда работников с/х организаций и содержание медицинских пунктов на территории хозяйств;

- питание сельхозрабочих и экипажей рыболовецких промысловых судов;

- приобретение молодняка сельскохозяйственных животных;

- проценты, выплаченные по банковским займам;

- расходы, понесенные в результате потерь урожая или падежа скота/птицы;

- покупка имущественных прав на недвижимость (земельные участки сельхозназначения).

Внимание: издержки на приобретение земельных участков принимаются в уменьшение объекта налогообложения на протяжении 7 лет равными частями. Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов

Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя

Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов. Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя.

Налоговую базу ЕСХН формируют, сопоставляя цифры в Книге учета и данных, отраженных на бухгалтерских счетах сельхозорганизации. Если сведения, касающиеся одной и той же хозяйственной операции, расходятся, то для расчета налога следует взять информацию из бухгалтерских книг.

Бухгалтерский учет в компаниях ведется по методу начисления, т.е. именно в том налоговом периоде, когда возникли обязательства. В то же время для целей ЕСХН расходы и доходы определяются по кассовому методу – по сроку исполнения финансовой задолженности. Для того, чтобы избежать ошибок при исчислении авансового платежа по ЕСХН, следует разработать собственные бухгалтерские регистры или использовать оборотные ведомости в части оплаты.

Срок уплаты есхн в 2018 году

В законодательных актах указано, что фирмы должны вести бухучет в полном объеме, а предприниматели – готовить КУДиР, что была утверждена Приказом от 11 декабря 2006 № 169н, претерпевший изменения, отраженные в Приказе от 31 декабря 2008 г. № 159н. Сроки предоставления отчетности в виде декларации оговорены в ст. 346.10 НК. С момента введения системы в Российской федерации, произошло совершенствование учета расчетов по ЕСХН.

Каков порядок исчислений действует в этом году? Определение налоговой базы Налоговая база при ЕСХН – денежное выражения прибыли, что уменьшена на затраты. При определении суммы налога доход и расходы должны учитываться нарастающим итогом. Если прибыль выражается иностранной валютой, ее стоит перевести в рубли по курсу Центрального Банка России на момент получения дохода.

Затраты стоит пересчитывать при их осуществлении (ст. 346.6 п. 2 НК РФ).

Срок уплаты единого сельскохозяйственного налога

ЕСХН уплачивается налогоплательщиками по итогам полугодия и года.

Авансовый платеж по ЕСХН уплачивается не позднее 25 календарных дней со дня окончания полугодия и засчитывается в счет уплаты есхн за год (п. 2, 3 ст. 346.9 НК).

ЕСХН, исчисленный за год, уплачивается до 1 апреля следующего за ним года (п. 5 ст. 346.9 НК).

Срок уплаты ЕСХН за 2016 год составляет:

- авансовый платеж по ЕСХН подлежит уплате не позднее 25 июля 2016 г. (налог исчисляется за период с 01.01.2016 по 30.06.2016);

- налог за 2016 год доплачивается не позднее 31 марта 2017 г. (налог исчисляется за период с 01.01.2016 по 31.12.2016).

Состав налоговой декларации по ЕСХН

Форма налоговой декларации по единому сельскохозяйственному налогу и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/[email protected]

Налоговая декларация по ЕСХН состоит из титульного листа и 4-х разделов, размещенных на 4-х страницах (п. 1.2. Порядка заполнения налоговой декларации № ММВ-7-3/[email protected]):

- в разделе 1 указываются суммы ЕСХН: авансового платежа, а также налога, подлежащего уплате по итогам года;

- в разделе 2 приводится расчет ЕСХН;

- раздел 2.1. содержит расчет убытка, уменьшающего налоговую базу есхн;

- в разделе 3 приводится информация о целевом использовании имущества, получение которого обусловлено целевым характером использования.

Переход на ЕСХН

Переход на ЕСХН осуществляется на добровольной основе. Для перехода нужно подать соответствующее уведомление в налоговую инспекцию. Индивидуальные предприниматели подают уведомление в налоговую инспекцию по месту жительства, организации подают уведомление в ИФНС по месту нахождения предприятия.

- уведомление можно подать сразу при регистрации ИП или организации вместе со всеми документами;

- уведомление на переход на ЕСХН можно подать в течение 30 дней с даты регистрации ИП или предприятия;

- в случае перехода на ЕСХН с другого режима налогообложения, необходимо подать соответствующее уведомление до 31 декабря текущего года, так как полностью перейти и начать осуществлять деятельность в режиме ЕСХН можно только с началом нового календарного года.

Уведомление о переходе на ЕСХН подается по форме №26.1-1.

Единый сельскохозяйственный налог (есхн) 2017

Это касается товара первичной переработки, что был изготовлен из сельхозсырья предприятия.

- Часть дохода сельскохозяйственного кооператива при продаже товара в общей прибыли составляет не менее 70%.

- Доход рыбохозяйственной фирмы составляет от 70% в общей прибыли.

- В отношении рыбохозяйственной фирмы стоит выполнить такие условия:

- Использование режима возможно в том случае, если рыболовство осуществляется предприятием на промысловом судне, что является его собственностью, или же эксплуатируется в соответствии с договором фрахтования.

- Количество сотрудников за предшествующие годы не должно превысить лимит 300 человек.

- Часть прибыли от продажи улова водного биологического ресурса или изготовленного организацией рыбного товара в общей прибыли не должна быть менее 70%.

При этом доход стоит определять в соответствии с правилами ст.

Пример расчета авансовых платежей

ООО Агросила занимается выращиванием и реализацией ягодных культур. Компания использует режим ЕСХН, платит взносы на обязательное страхование (тариф составляет 30%) и страхование от НС И ПЗ (тариф 1,3%).

Выручка от продажи сельскохозяйственной продукции за период январь-июнь составила 910 000 рублей, полностью поступила на банковский счет ООО Агросила. Покупателями был перечислен аванс в счет будущего урожая – 375 000 рублей.

В течение 6 месяцев компанией Агросила было приобретено:

- материалы (комплексные удобрения) на общую сумму 251 600 рублей (в т.ч. НДС – 22 872 руб.). Оплата поставщику произведена частично, на сумму 180 000 рублей (в т.ч. НДС – 16 363 руб.);

- рассада садовой земляники на сумму 582 000 руб. (в т.ч. НДС – 52 909 руб.).

Помимо этого, фирмой произведены следующие текущие расходы:

- начислена заработная плата штатному персоналу – 350 000 рублей, выплачено – 260 000 рублей;

- произведены отчисления в фонды – 105 000 рублей, перечислено фактически – 81 000 рублей;

- взносы на страхование от НС – 4 550 рублей, уплачены в полном объеме;

- оплачен страховой полис ОСАГО на 2 единицы техники – 28 000 рублей.

Таблица расходов и доходов ООО Агросила за 1 полугодие выглядит следующим образом:

| ОПЕРАЦИЯ | Доход, руб. | Расход, руб. |

|---|---|---|

| Доход, полученный от реализации ягодных культур | 910 000 | — |

| Перечислена предоплата покупателем | 375 000 | — |

| Оплачены комплексные удобрения | — | 180 000 |

| Оплачена рассада поставщику | — | 582 000 |

| Выплата заработной платы персоналу | — | 260 000 |

| Платежные поручения на обязательное страхование | — | 81 000 |

| Уплата взносов от НС и ПЗ | — | 4 550 |

| Уплачена страховая премия ОСАГО | — | 28 000 |

| ИТОГО | 1 285 000 | 1 135 550 |

На основании данных бухгалтерских регистров рассчитывается сумма авансового платежа по ЕСХН.

ЕСХН =(1 285 000 руб. – 1 135 550 руб.) х 6% = 149 450 руб. х 6% = 8 967 рублей.

Исчисленная сумма аванса должна быть переведена на счет Федерального казначейства до 25 июля включительно. При опоздании с платежом, начиная со следующего дня, к сумме налога будут плюсоваться пени за каждый день просрочки.

Знайте: если по итогам полугодия величина затрат превысит сумму полученного дохода, то авансовый платеж признается равным нулю и уплате не подлежит.

Порядок расчета сумм по единому сельскохозяйственному налогу ↑

С момента введения системы в Российской федерации, произошло совершенствование учета расчетов по ЕСХН. Каков порядок исчислений действует в этом году?

Определение налоговой базы

Налоговая база при ЕСХН – денежное выражения прибыли, что уменьшена на затраты. При определении суммы налога доход и расходы должны учитываться нарастающим итогом.

Плательщики вправе уменьшать базу налога в соответствии с правилами ст. 346.6 п. 5 НК на убытки, что были получены по истечению предшествующих налоговых периодов. Если в конце года фиксируется убыток, то налог будет равен 0.

Плательщикам ЕСХН стоит использовать такую формулу:

Пример

Компания по данным полугодия получила прибыль в размере 1 млн. рублей. Затраты при этом составили 800 тыс.

База налога будет рассчитана так:

1 млн. – 800 тыс. = 200 тыс.

Сумма налога ЕСХН составит 12 тыс.:

В бухучете за июнь будут сделаны такие проводки:

| Дт 99 и субсч. Для ЕСХН | Кт 68 субсч. Для проведения расчетов по ЕСХН | 12 тыс. | Начисление аванса за первые полгода |

| Дт 68 субсчет для расчетов по ЕСХН | Кт 51 по расчетным счетам | 12 тыс. | Уплачено аванс |

По итогам года сумма прибыли составила 1,5 млн. рублей, а затрат (с документальным подтверждением) – 1,2 млн.

База налога за год:

Если размер налога после годового расчета составляет 0, то компания не платит ЕСХН. То есть фактически будет перечислено средства один раз в году – по итогам полугодия.

Налоговая нагрузка

Для того чтобы определить, насколько выгодно будет использовать ЕСХН, стоит провести расчеты налоговой нагрузки. К примеру, можно выполнить примерные расчеты экономического эффекта при ОСНО и ЕСХН.

В этом поможет такая формула для ООО:Для ИП формула будет такой:При расчете стоит учесть для точности результата:

- статус лица (ИП или организация);

- используемая система на данный момент;

- убыточно или рентабельно хозяйство;

- ОС;

- наличие льгот в территориальном округе;

- размер зарплаты в затратах;

- платит ли НДС покупатель товара;

- часть прибыли от непрофильных видов деятельности и т. д.

Приведем пример расчета налоговой нагрузки на ЕСХН. Фирма стала на учет в 2004 г., там же ведет деятельность – производит сельхозпродукцию и осуществляет ее первичную переработку. Проводятся ремонтные строительные работы для других компаний.

Деятельность имеет такие результаты за год:

| Деятельность | Сумма в рублях | НДС 10% | НДС 18% |

| Выручка, что получена при продаже товара | 660 тыс. | 60 тыс. | — |

| При осуществлении ремонтно-строительных работ | 236 тыс. | — | 36 тыс. |

| Общая сумма | 896 тыс. | 60 тыс. | 36 тыс. |

| Затраты материального характера (НДС 10%) | 121 тыс. | 11 тыс. | — |

| Затраты (ставка 18%) | 531 тыс. | — | 81 тыс. |

| Общий показатель 121 тыс. | 652 тыс. | 11 тыс. | 81 тыс. |

| Затраты на зарплату | 150 000 | — | — |

Часть прибыли в деятельности сельскохозяйственного плана – 75%:Это значит, что компания может использовать ЕСХН. Часть дохода от других видов деятельности – 25% (100% — 75%) Чтобы легче было провести подсчеты, представим, что вся продукция оприходована, а суммы перечислены.

Не будем учитывать взносы на страхование. Определим размер основного налога. Налога ЕСХН стоит определять по формуле:В нашем примере доход равен 896 тыс. Расходы:

| 560 тыс. | Материального характера |

| 150 тыс. | Зарплата |

| 92 тыс. (81 тыс. + 11 тыс.) | НДС |

| 15 450 (150 тыс. * 10,3%) | Суммы в ПФР |

База ЕСХН:Сумма налога, что должна быть перечислена в казну:Далее подставляем показатель в формулу для сравнения:Таким же образом стоит рассчитать и сумму налога ОСНО, и тогда станет ясно, какой режим стоит предпочесть.

Сроки уплаты налога

Платить налог необходимо раз в полгода. Авансовый платеж осуществляется до 25 июля, а итоговая сумма – до 31 марта в следующем году после налогового периода.

Общие сведения ↑

Использовать режим могут не все. Обратимся к Налоговому кодексу, где указано, какие ограничения существуют, какие условия обязательны для соблюдения и кто не имеет права использовать ЕСХН вовсе.

Условия для перехода

Использовать данный режим могут физические и юридические лица, если соблюдены такие требования:

- Прибыль производителя сельскохозяйственной организации от реализации сельхозпродукции за предшествующий налоговый период составила 70 и более процентов. Это касается товара первичной переработки, что был изготовлен из сельхозсырья предприятия.

- Часть дохода сельскохозяйственного кооператива при продаже товара в общей прибыли составляет не менее 70%.

- Доход рыбохозяйственной фирмы составляет от 70% в общей прибыли.

В отношении рыбохозяйственной фирмы стоит выполнить такие условия:

- Использование режима возможно в том случае, если рыболовство осуществляется предприятием на промысловом судне, что является его собственностью, или же эксплуатируется в соответствии с договором фрахтования.

- Количество сотрудников за предшествующие годы не должно превысить лимит 300 человек.

- Часть прибыли от продажи улова водного биологического ресурса или изготовленного организацией рыбного товара в общей прибыли не должна быть менее 70%.

Не имеют права применять ЕСХН:

- фирмы, которые продают или изготавливают подакцизную продукцию;

- предприятия, что имеют игорный бизнес;

- учреждения бюджетного, казенного или автономного назначения.

ИП или ООО могут совмещать ЕСХН и ЕНВД.

Кто платит?

Единый сельскохозяйственный налог вправе уплачивать исключительно предприятия со статусом юридического или физического лица, что:

- изготавливают сельскохозяйственную продукцию;

- продают такой товар;

- занимаются рыболовством, производством или продажей рыбного товара.

Распространяется это правило и на сельскохозяйственные кооперативы, если соблюдены указанные условия для использования режима.

Обратите внимание, что плательщик ЕСХН не должны исчислять такие налоги:

- НДС;

- НДФЛ;

- ЕСН;

- Налог на имущество;

- Налог на прибыль.

Остальные платежи компания должна осуществляет в общие сроки и по общим правилам. Это суммы в фонд пенсионного страхования, обязательная медицинская страховка, акцизы, а также транспортный, водный и другие виды налогов.

Ответственность за нарушение сроков подачи декларации и уплаты налогов при ЕСХН

Согласно статье 122 НК РФ при неуплате налога на предпринимателя налагается штраф в размере от 20% до 40% от неуплаченной суммы.

Согласно статье 119 НК РФ за несвоевременную подачу отчетности предусмотрены административные штрафы. Размер штрафа может составлять за каждый полный или неполный месяц просрочки 5 – 30% от суммы неуплаченного налога, который должен был быть уплачен на основании данной декларации. Но не менее 1000 рублей.

Таким образом, режим налогообложения ЕСХН призван поддержать и стимулировать деятельность предпринимателей в сельскохозяйственной области. Для этого на режиме ЕСХН предусмотрена достаточно низкая налоговая ставка 6% и упрощены условия ведения и сдачи отчетности в ИФНС.

Читайте также: