Срок сдачи декларации по земельному налогу за 2017 год для юридических

Опубликовано: 14.05.2024

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

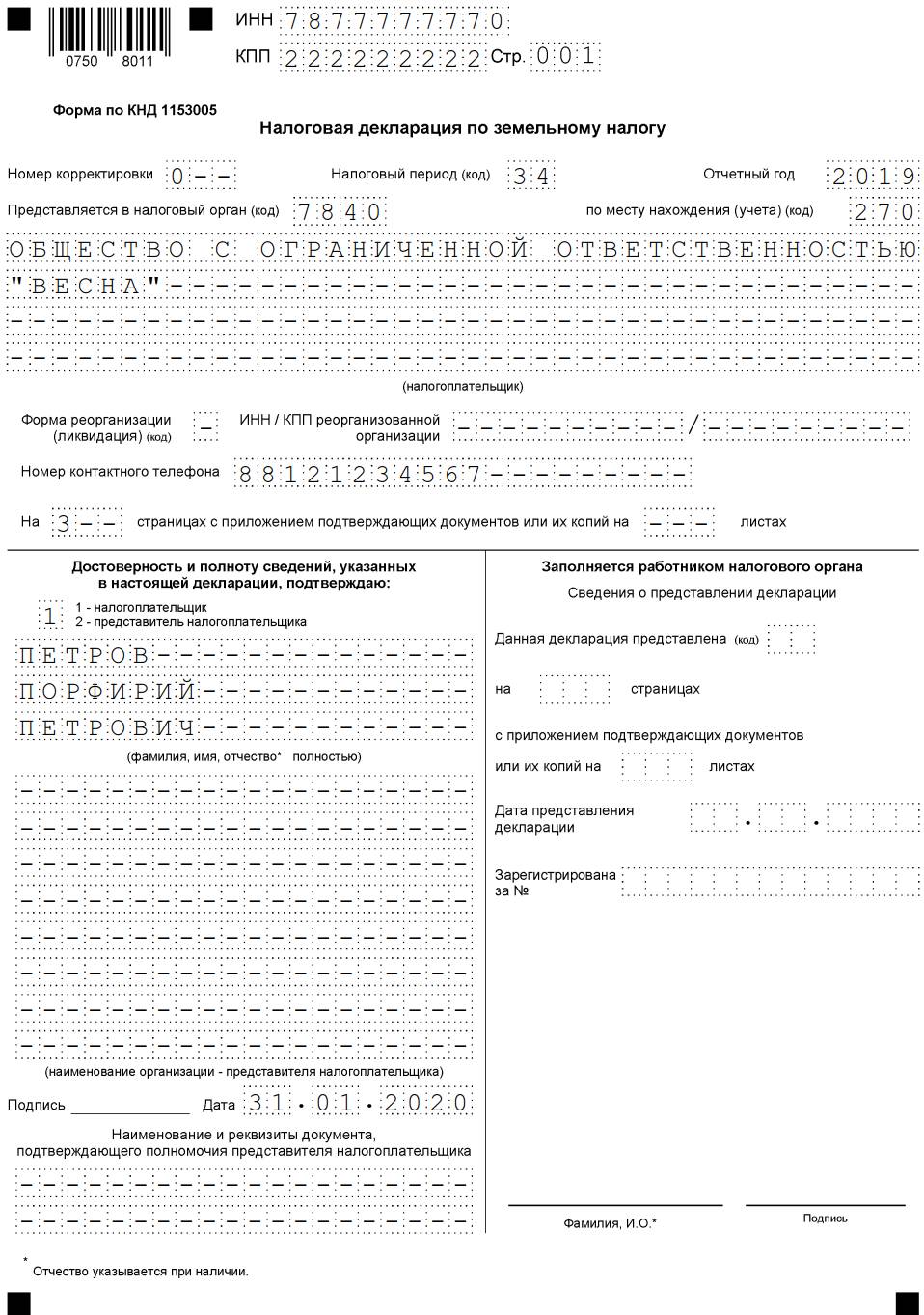

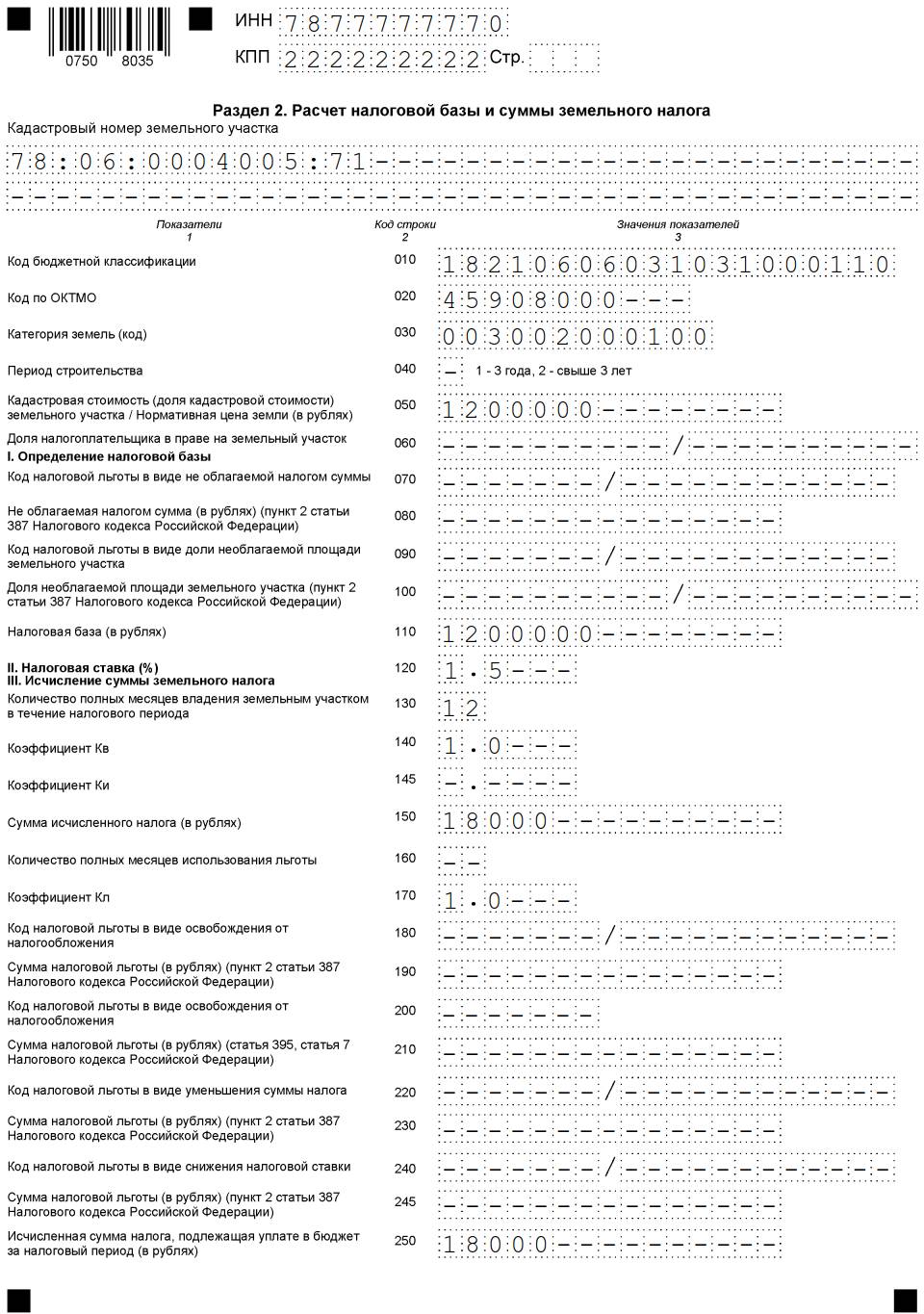

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

- Кто и когда сдает отчетность по земельному налогу?

- Сроки сдачи декларации по земельному налогу

- Куда сдавать земельную декларацию?

- Форма декларации и порядок ее заполнения

- Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

- Раздел 2. Расчет налоговой базы и суммы земельного налога

ВАЖНО! Юрлица декларируют земельный налог за 2019 год в последний раз. Сдавать декларацию за 2020 год не потребуется.

Кто и когда сдает отчетность по земельному налогу?

Отчетностью по земельному налогу (ЗН) по налоговый период 2019 года является соответствующая декларация. При этом обязанность ее сдачи лежит не на всех плательщиках ЗН, а только на организациях (п. 1 ст. 398 НК РФ). Физлицам, в т. ч. зарегистрированным в качестве ИП, налог рассчитывают налоговые органы и предъявляют его к уплате, присылая налоговое уведомление.

Начиная с налога за 2020 год юрлица будут получать от налоговой сообщения с рассчитанной суммой, а подавать в ИФНС декларации по ТН перестанут. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Сроки сдачи декларации по земельному налогу

Декларация по земельному налогу за 2019 год представляется организациями по истечении года (п. 1 ст. 398, п. 1 ст. 393 НК РФ). В течение года отчитываться не нужно даже в том случае, если местные власти, вводя налог, установили отчетные периоды. В этом случае вы уплачиваете авансовые платежи, но никаких расчетов в ИФНС не подаете.

Крайний срок сдачи декларации — 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Если этот день выпадает на выходной, срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Так будет в 2020 году: сдача декларации за 2019 год отсрочится до 03.02.2020.

Куда сдавать земельную декларацию?

В общем случае декларация по земельному налогу подается в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ), однако крупнейшие налогоплательщики сдают ее в ту инспекцию, в которой состоят на учете в этом качестве (п. 4 ст. 398 НК РФ).

Если земельных участков у организации несколько, они находятся в разных муниципальных образованиях, но все эти территории контролирует один налоговый орган, допускается представлять одну общую декларацию, в которой на каждый участок заполняется отдельный раздел 2. Это подтверждает ФНС РФ в письме от 07.08.2015 № БС-4-11/13839.

Форма декларации и порядок ее заполнения

За 2019 год применяется форма и порядок заполнения декларации, утв. приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

- Титульный лист.

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Титульный лист заполняется в порядке, обычном для всех деклараций, поэтому на нем мы останавливаться не будем и рассмотрим подробно лишь показатели разделов 1 и 2.

Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Данный раздел предусматривает 2 блока строк 010–040. Это необходимо для того, чтобы заполнить декларацию по земельным участкам, находящимся в пределах одного муниципального образования, но имеющим различные коды ОКТМО, или если налог по ним перечисляется на разные КБК (в зависимости от категории земель). На несколько участков с одинаковыми ОКТМО и КБК заполняется один блок.

В разделе отражаются:

- в строке 010 — КБК;

- в строке 020 — код ОКТМО;

- в строке 021 — сумма исчисленного налога, подлежащего уплате по соответствующим КБК и ОКТМО (это сумма строк 250 всех разделов 2 с соответствующими КБК и ОКТМО);

- в строках 023, 025 и 027 — авансовые платежи за I, II и III кварталы соответственно;

- в строках 030 и 040 — сумма налога к доплате/уменьшению (это положительная/отрицательная разница между исчисленным налогом и авансовыми платежами).

Раздел 2. Расчет налоговой базы и суммы земельного налога

Раздел 2 заполняется отдельно (п. 5.1 Порядка заполнения декларации):

- по каждому земельному участку;

- по каждой доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения);

- по каждой доле в праве на земельный участок.

В самом верхнем поле (после ИНН и КПП) нужно указать кадастровый номер земельного участка.

- в строке 010 — КБК;

- в строке 020 — ОКТМО;

- в строке 030 — код категории земель (берется из справочника категорий земли, приведенного в приложении № 5 к Порядку заполнения декларации);

- в строке 040 — период строительства;

- в строке 050 — кадастровая стоимость (доля) участка;

- в строке 060 — доля налогоплательщика в праве на участок;

- в строках 070–100 приводятся сведения о льготах по налогу;

- в строке 110 — налоговая база с учетом льгот;

- в строке 120 — ставка налога;

- в строке 130 — количество полных месяцев владения участком в течение года;

- в строке 140 — коэффициент Кв, который нужен для исчисления налога в случае правообладания земельным участком в течение неполного налогового периода,

- в строке 145 — коэффициент Ки — для исчисления налога в случае изменения в течение налогового периода кадастровой стоимости участка. Значения коэффициентов приводятся в виде десятичной дроби с 4 знаками после запятой;

- в строке 150 — сумма исчисленного налога: стр. 170 = (стр. 110 x стр. 120 x стр. 140 x стр. 145) : 100.

Строки 160–245 заполняются при использовании различных льгот.

Сумма налога, исчисленная к уплате в бюджет с учетом льгот, отражается по строке 250.

Перед сдачей декларации целесообразно самостоятельно проверить правильность ее заполнения с помощью контрольных соотношений из письма ФНС России от 26.10.2018 № БС-4-21/20998@.

Заполненный образец декларации вы можете найти здесь.

Российские предприниматели должны платить в государственную казну множество различных налогов и выплат. Среди прочего существует и налоговый сбор за использование в коммерческих целях земельных участков или, проще говоря, земельный налог. Мы расскажем о том, кто обязан его платить при упрощенной системе налогообложения, а также как рассчитывать данный налог, организовывать его учет и отчитываться перед налоговиками.

Оплата налога на землю при УСН: кто должен платить

Законом РФ предусмотрено, что все предприятия и организации, а также индивидуальные предприниматели, имеющие в собственности и использующие для своей деятельности земельные участки, обязаны платить налог на землю. Кроме того, необходимость платить данный налог возникает, если юридическое лицо или ИП имеет право бессрочного пользования землей или же реализует право наследования земельного участка. Следует отметить, что если земля, находящаяся в собственности индивидуальных предпринимателей не используется в коммерческих целях, а только для личных нужд, то стоит переоформить ее, чтобы оплачивать данный налог в общем порядке, как обычным физическим лицам.

Внимание! Если земля находиться в аренде, то арендатор не должен платить земельный налог и арендодатель ни при каких условиях не имеет права пытаться переложить на него эту свою обязанность.

Важно! Независимо от объекта налогообложения: доходы 6% или доходы минус расходы 15%, все плательщики-упрощенцы обязаны платить земельный налог, если земля есть в их собственности и используется при ведении бизнеса.

Ставка налога на землю

По закону ставка земельного налога формируется на уровне местных властей, в зависимости от особенностей каждого конкретного региона. Субъект РФ издает соответствующий закон, где четко прописана категории земельных участков и налоговая ставка на них. Однако, на федеральном уровне определены ее предельные значения:

- для земель сельскохозяйственного назначения, подсобных хозяйств, и участков под жилищным фондом – 0,3%

- для иных земель — 1,5%

Руководителям предприятий и организаций следует помнить о том, что юридические лица должны оплачивать налог на землю авансовыми платежами с установленной законом регулярностью.

Правила сдачи отчетности и сроки уплаты налога на землю

Помимо налоговой ставки, региональные власти устанавливают и порядок уплаты земельного налога. Единственное, что жестко регламентирует Федеральный закон – это опять же предельные сроки сдачи отчетности и налоговой оплаты. Для всех регионов РФ пограничная дата для сдачи декларации в налоговую инспекцию – 1 февраля, причем сам налог юридические лица не имеют права платить до наступления этого числа, а физические, т.е. ИП – должны выплатить его до 1 декабря следующего за отчетным годом.

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости.

Оплата земельного налога на УСН, если земля в собственности менее года

Как и при любых других видах налогов, расчет и оплата земельного налога имеет свои особенности. В частности, довольно часто вопросы возникают у налогоплательщиков в случаях, если право пользования участком появилось в течение года. Как рассчитывать налог в таких ситуациях?

Все просто: кадастровую стоимость участка нужно брать на ту дату, когда произошла постановка на кадастровый учет. При этом, размер налога надо считать с учетом специального коэффициента, высчитывать который нужно самостоятельно. Для этого необходимо посмотреть, сколько полных месяцев в году земельный участок был в собственности. Затем полученное число надо разделить на 12 – итог и будет искомым коэффициентом.

Для наглядности приведем пример

Компания ООО «Светоч» купила участок земли. При этом право собственности на землю было зарегистрировано 5 августа 2014 года. Ставка по налогу на землю, установленная на местном муниципальном уровне в отношении данной категории земли, составляет 1,5%. При этом кадастровая стоимость участка равна одному миллиону рублей. Производим расчеты.

Так как права на землю у ООО «Светоч» появились до 15-го августа, то, по закону, период владения участком для целей налогообложения считается с 1 августа 2014 года.

Предприятие высчитывает размер авансовой выплаты за третий квартал 2014 года с учетом специального коэффициента, схему расчета которого мы описали выше. В данном случае, он составляет 2/3, так как в третьем квартале земля была в собственности ООО «Светоч» всего лишь два месяца – август и сентябрь. Путем дальнейших нехитрых подсчетов мы получаем, что сумма авансового платежа за третий квартал 2014 года будет составлять:

1 млн. руб. × 1,5% × 1/4 × 2/3 =.2500 рублей

Для того, чтобы рассчитать окончательную сумму годового земельного налога за 2014 год, бухгалтеру ООО «Светоч» нужно опять же высчитать поправочный коэффициент:

5/12 (5 мес. : 12 мес.) Далее считаем:

1 млн. руб. × 1,5% × 5/12= 6250 рублей – сумма по итогам года, но поскольку ООО «Светоч» уже оплачивало авансовый платеж за третий квартал, то его размер нужно вычесть из итоговой суммы:

6250 руб. – 2500 руб. = 3750.рублей – именно столько денег должно выплатить данное предприятие в государственный бюджет в качестве земельного налога.

ИП на УСН: уведомления по налогу на землю

Если юридические лица могут самостоятельно высчитывать размер земельного налога, то индивидуальные предприниматели должны дожидаться специального налогового уведомления.

К сведению! Раньше, до наступления 2014 года, сдавать налоговые декларации должны были и физические и юридические лица. Но уже с 2015 года индивидуальные предприниматели были освобождены от этой обязанности – теперь они получают налоговые уведомления с заранее просчитанной суммой земельного налога.

Случается, что уведомление по каким-либо причинам не доходит до адресата, тогда налогоплательщик сам должен явиться в налоговый орган и сообщить об имеющемся в его собственности участке земли. При себе необходимо иметь все регистрационные документы.

Важно! Начиная с 2017 года, в случаях если индивидуальный предприниматель- налогоплательщик, имеющий в собственности землю, не получил уведомления о сумме земельного налога и при этом не обратился в добровольном порядке в налоговую инспекцию с тем, чтобы ему рассчитали и назначили размер налоговой выплаты, он обязан будет понести административную ответственность. В частности, ему будет назначен штраф в размере 20% от неоплаченного налога и пени.

В этой статье мы постарались рассказать обо всех нюансах налога на землю, касающихся организаций и индивидуальных предпринимателей, находящихся на упрощенной системе налогообложения. Однако для получения более точной информации по каждому конкретному региону РФ, следует обращаться в налоговую инспекцию по месту регистрации, поскольку ставки по земельному налогу, ровно как сроки и порядок его уплаты определяются регионами РФ на местном уровне.

2020 год принес существенные изменения, которые коснулись плательщиков земельного налога. Главной новостью стала отмена предоставления налоговых деклараций, начиная с отчетного периода 2020 г. Отчет, который организации сдают в текущем году за период 2019 г. – последний.

Земельный налог 2020: когда нужно отчитаться за прошлый год

В текущем году необходимо отчитаться по земельному налогу следующим организациям (п.1 ст.388 НК РФ):

- имеющим земельный участок в собственности (на балансе);

- если участок находится в бессрочном пользовании.

Нет обязанности подавать декларацию организациям, если участки;

- получены в пользование по договору аренды;

- находятся на праве безвозмездного пользования.

По итогам 2019 г. организации обязаны самостоятельно рассчитать земельный налог для юридических лиц, а также подать декларацию в ИФНС. В качестве налоговой базы принимается кадастровая стоимость участка, числящаяся в Росреестре по состоянию на 01.01.2020 г. Уточнить стоимость можно:

- зайдя на официальный сайт Росреестра (сервис «Публичная кадастровая карта»);

- заказав выписку из ЕГРН на сайте Росреестра, либо в офисе ведомства, а также через МФЦ.

Если организация пользуется налоговыми льготами по земельному налогу, установленными ст.395 НК РФ, то из кадастровой стоимости вычитается сумма льготы, и остаток умножается на ставку налога.

Размер ставок устанавливается местными органами власти, с учетом верхней границы, регламентируемой ст.394 НК РФ. Для уточнения ставки, действующей в конкретном регионе, плательщикам необходимо обратиться в свою ИФНС. Это поможет избежать переплаты по налогу. Применять ставки, указанные в ст.394 НК РФ можно только в том случае, если на местном уровне ставки не были введены. Аналогично и со льготами: их точный перечень, применимый на территории субъекта, а также список подтверждающих документов необходимо уточнять в местной налоговой инспекции или на ее сайте.

Поскольку ставки и размер льгот – фиксированные величины, то для уменьшения суммы земельного налога в 2020 году к уплате организация может попытаться снизить кадастровую стоимость. Сделать это можно в следующих случаях:

- при изменении качественных и количественных характеристик участка (изменение площади или присвоенной категории земель);

- если в данных Росреестра содержатся ошибочные сведения;

- по решению суда.

За 2019 год заплатить земельный налог для юридических лиц надо не позднее 01.02.2020 г. Но поскольку дата выпадает на выходной день, срок переносится на 03.02.2020 г. Это самый ранний срок, когда муниципалитет может требовать внесения платы за землю. Но на местном уровне могут устанавливаться и более поздние даты, а также периодичность уплаты (квартальные авансы или единый годовой платеж). Это также уточняется в местной ИФНС.

Уплачивается налог по месту нахождения участка, вне зависимости от того, где зарегистрировано юридическое лицо-собственник. Если участок относится к разным муниципальным образованиям, платеж распределяется пропорционально площади, относящейся к каждому из них. Соответственно, внести платеж придется несколькими платежными поручениями в разные ИФНС.

Изменения по земельному налогу с 2020 года

В связи с поправками в НК РФ, земельный налог 2020 для юридических лиц будет иметь новый порядок начисления и уплаты. Такое решение о земельном налоге на 2020 год приняли законодатели, утвердив изменения законом № 325-ФЗ от 29.09.2019 г. и № 63-ФЗ от 15.04.2019.

Основные изменения относительно налогового периода 2020 г. следующие:

- с отчета за 2020 г. отменяется обязанность юрлиц по подаче декларации (последний отчет подается за 2019 г.);

- юрлица самостоятельно рассчитывают и уплачивают налог на землю и авансы по нему в установленные сроки. По истечении налогового периода и срока уплаты ИФНС будет направлять юрлицам сообщения об исчисленном налоге (с указанием облагаемых объектов, базы, ставки, суммы налога). Налог будет рассчитываться на основании имеющихся у ведомства данных из ЕГРН. При наличии расхождений, в течение 10 дней налогоплательщик вправе представить доказательства правильного исчисления и уплаты налога (письмо Минфина РФ № 03-05-05-02/44672 от 19.06.2019 г.);

- вводится заявительный порядок получения льгот по земельному налогу организациями. Заявление на льготу подается по форме, утв. Приказом ФНС от 25.07.2019 № ММВ-7-21/377. ИФНС в ответ направят уведомление о подтверждении льготы или отказе в ней.

- запрещено применение ставки 0,3% к участкам по ИЖС, используемым в предпринимательской деятельности (пп. 1 п.1 ст.394 НК РФ);

- ставки налога для г. Москвы теперь нельзя дифференцировать в зависимости от расположения участка - в отношении муниципальных образований, включенных в состав территории г. Москвы при изменении границ, если земельный налог уплачивается в бюджет таких образований (п. 2 ст. 394 НК РФ).

Таким образом, для юридических лиц, начиная с отчетности за 2020 г., будет действовать схема, схожая с той, которая сейчас применяется в отношении физлиц. Юридические лица не должны будут подавать декларацию по земельному налогу, но обязанность по расчету налога за ними сохраняется.

С 01.01.2021 г. отменяется право муниципалитетов на установление местных сроков для уплаты налога – вводятся единые федеральные сроки.

Если сегодня самый ранний срок уплаты налога за 2019 г. установлен 01.02.2020 г. (с учетом выходных дней – 03.02.2020 г.), то в 2021 году сроки уплаты налога на землю будут следующими (п. 68 ст.2 закона № 325-ФЗ):

- налог за 2020 год – не позднее 01.03.2021 г.;

- авансовые платежи перечисляются не позже последнего дня месяца, следующего за отчетным периодом:

- за 1-й квартал 2021 г.- не позднее 30.04.2021 г.;

- за 2-й квартал – не позже 02.08.2021 г. (перенос в связи с выходными);

- за 3-й квартал – не позднее 01.11.2021 г. (перенос в связи с выходными)

Сумма квартальных авансовых платежей (если их наличие предусмотрено местным законодательством) будет по-прежнему рассчитываться как ¼ от общей годовой суммы. За год сумма уплачивается за минусом ранее внесенных квартальных платежей.

Что касается земель сельхозназначения, то усиливается контроль за их целевым использованием. При выявлении нарушений инспекторы земельного контроля будут передавать сведения в ИФНС - такие участки будут облагаться по повышенной ставке.

КБК для юрлиц по земельному налогу в 2020 г. остались без изменений.

Таким образом, из послаблений для юрлиц можно отметить только отмену обязанности по сдаче декларации по земельному налогу, начиная с отчетности за 2020 г. Расчет суммы налога по-прежнему необходимо будет делать самостоятельно. Уведомления, которые ИФНС будет высылать организациям по аналогии с физлицами, носят, по большей части, информационный характер. Организации необходимо будет сверить свои расчеты с суммой, указанной в налоговом уведомлении. Для корректности данных организациям нужно уведомлять ИФНС о неучтенных объектах обложения.

Одним из налогов для юридических лиц является земельный налог. Он относится к местным сборам, поэтому сроки и ставки по нему устанавливаются региональными властями. Федеральным законодательством установлены лишь максимальные пределы суммы налога. Произошли ли изменения в 2021 году, узнаем из статьи ниже.

Законодательная база

Нормативным документом по земельному налогообложению является Глава 31 Налогового кодекса. В нем определены юридические лица, которые являются плательщиками сбора. Это все организации, у которых зарегистрировано право на земельные участки, находящиеся:

- в собственности;

- в бессрочном постоянном пользовании.

Не платят земельный налог организации:

- пользующиеся наделом по договору безвозмездного срочного пользования или аренды;

- в случае нахождения участка в перечне земель, не облагаемых налогом ст. 389 НК.

Помимо освобождения от налогообложения для юридических лиц устанавливаются льготы по земельному налогу. Они подразделяются на два уровня:

1. Федеральные льготы. Ряд организаций попадают под налоговые послабления, установленные статьей 395 НК. К таким относятся:

- учреждения уголовно-исполнительной системы;

- религиозные и судостроительные организации;

- общественные организации, где не менее 80% сотрудников являются инвалидами;

- организации народных художественных промыслов, занимающих производством народных изделий;

- земельные участки занимаемые людьми или общиной, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ;

- учреждения ФСИН России;

- компании входящие в фонд инновационного научно-технологического центра;

- компании, во владении которых находятся автомобильные дороги общего доступа.

2. Местные льготы. Все территориальные льготы устанавливаются нормативными актами муниципальных органов власти. Регионы вправе определять размер площади участка, с которого не будет исчисляться земельный налог.

Куда платить налог за землю для юридических лиц?

Уплата исчисленной суммы сбора производится юридическим лицом в налоговый орган по фактическому местонахождению участка земли. Организация может иметь несколько наделов в разных территориальных единицах. Тогда исчисление и уплата налога будет производиться следующим образом:

- по каждому участку по ставкам, принятым конкретным муниципальным органом;

- уплата в муниципалитет по месту нахождения каждого из участков.

Ставка налога

Поскольку земельный налог зачисляется в местный бюджет, властями соответствующих образований устанавливаются его ставки. Они закрепляются нормативно-правовыми актами и не противоречат налоговому законодательству. В частности, ставки сбора не должны превышать максимальные пределы, устанавливаемые юридическим лицам статьей 394 НК. Ставка налога не должна быть более:

| Налоговая ставка | Категории земель |

|---|---|

| 0,3 % | ИЖС, ЛПХ, а также садоводства, огородничества, животноводства и дачного хозяйства. |

| Земли сельхозназначения. | |

| Участки, используемые для таможенных нужд, а также обеспечения обороны и безопасности. | |

| 1,5 % | Все участки, не отнесенные к категориям выше. |

Ставку налога можно уточнить также при помощи электронных сервисов. Для этого на сайте Федеральной налоговой службы имеется справочный раздел по ставкам и льготам имущественных налогов.

Как посмотреть? Пошаговая инструкция:

Если в вашем регионе не установлена налоговая ставка, то используйте федеральную (см. выше в таблице).

Расчет земельного налога + калькулятор

Формула расчета земельного налога установлена п.1 ст.396 НК и представляет собой результат применения налоговой ставки к кадастровой стоимости участка земли.

Квартальный платеж рассчитывается в случае установления такого порядка по следующей формуле:

Кадастровая стоимость участка для расчета годовой суммы сбора принимается на 1 января года, по которому производится его исчисление (01.01.2021 год). Организации самостоятельно определяют налоговую базу для исчисления налога.

Ранее мы уже подробно писали, о том как узнать стоимость земельного участка по кадастровому номеру. Чтобы подкрепить ее документально, можно заказать выписку из ЕГРН.

Принадлежность участка земли, которым владеет юридическое лицо, к категории, где установлено налогообложение по указанным ставкам, можно уточнить по выписке из ЕГРН либо документам о праве собственности.

Исчисляется и уплачивается в бюджет налог ежегодно разово или авансовыми платежами. Во втором случае это должно быть отражено в нормативно-правовых актах органов власти муниципалитета по месту нахождения участка и итоговая сумма к уплате станет разницей между годовым налогом и уже внесенным авансам.

Юридическому лицу на правах собственности принадлежит участок земли под автомобильной стоянкой. Кадастровая стоимость его определена на 1 января 2019 года в размере 35 млн.рублей. Налоговая ставка установлена территориальными властями в размере 0,2 %.

Годовая сумма налога составит:

35 млн. рублей × 0,2% = 70 000 рублей.

Организацией произведены авансовые платежи за 1, 2, 3 кварталы 2019 года в сумме 17 500 рублей ежеквартально.

В итоге на конец года организации необходимо доплатить в бюджет:

70000 – (17 500 × 3) = 17 500 рублей.

Подсчет не полного года и месяца. Если организация владела участком земли не полный календарный год, то расчет налога производится пропорционально количеству месяцев фактического владения. Тогда для исчисления сбора его полная сумма делится на 12 месяцев и умножается на полученное количество месяцев. При этом следует учитывать, что за полный месяц берется период владения, исходя из следующих условий:

- приобретение участка до 15 числа текущего месяца устанавливает этот месяц полным для расчета налога;

- месяц приобретения права после 15 числа не включается в формулу расчета.

Аналогично применяется подсчет месяцев, если право на землю утрачено.

Как уменьшить налог на землю для юридического лица?

При изменении кадастровой стоимости земли в течение календарного периода организация вправе уменьшить налог. Однако, будет принята во внимание причина снижения стоимости, которую необходимо документально разъяснить органам ИФНС.

Причина 1. Снижение стоимости произошло по судебному решению

Снизить налог возможно только после того, как решение будет вынесено, вступит в законную силу и информация будет внесена в ЕГРН. Тогда организация сможет пересчитать сбор с начала года по основаниям аб.6 п.1 ст.391 НК, когда было подано заявление о пересмотре кадастровой стоимости.

Прежде, чем подавать заявление в налоговую инспекцию, необходимо запросить выписку из ЕГРН и убедиться в том, что стоимость снижена.

Организация может снизить арендные платежи в случае, когда земля передана по договору аренды и земельный налог является компенсацией собственнику. При изменении стоимости участка снижается сумма сбора и дает право откорректировать размер арендной платы.

При этом перед обращением в суд за снижением кадастровой стоимости необходимо заручиться письменным согласием на это от собственника земли. Договор об аренде можно переподписать в новой редакции или составить дополнительное соглашение к текущему.

Причина 2. Обнаружены ошибки в ЕГРН и стоимость земли снижена после их исправления

К земельному участку могла применяться завышенная стоимость вследствие ошибок технического или иного характера. После их исправления и отражения в ЕГРН новых сведений организация вправе обратиться в налоговые органы с декларациями, уточняющими сумму налога за все периоды, когда действовала ошибочная стоимость земли. Эта норма закреплена абз.5 п.1 ст. 391 НК).

К декларациям следует приложить пояснения, а также копии выписок из ЕГРН. Налоговая инспекция в рамках межведомственного взаимодействия уточнит в Росреестре причины расхождений и сверит полученные данные с декларациями, представленными организацией.

Причина 3. Стоимость земли изменилась по инициативе местной власти

При обнаружении недостоверных сведений территориальный орган власти вправе уточнить кадастровую оценку земли. Ее снижение дает возможность компании откорректировать земельный налог.

Здесь следует иметь на руках документ, содержащий дату действия новой оценочной стоимости. Только от нее возможно отталкиваться при подаче пояснения в налоговый орган. Снизить налог за предыдущие периоды организация сможет только при указании соответствующей даты.

Сроки уплаты

Сумма земельного налога вносится организацией в бюджет в сроки, установленные нормативными актами территориальной власти, но не ранее даты представления декларации по годовым итогам. Сроки можно уточнить, обратившись к электронному сервису ФНС.

При попадании срока на нерабочий день он переносится на ближайший рабочий и перечисление земельного сбора в эту дату не станет ошибкой, влекущей применение штрафных санкций.

Если местными властями установлен поквартальный (авансовый) режим уплаты земельного налога, то порядок и сроки прописываются в соответствующих нормативных документах. Как правило, крайним сроком уплаты сбора устанавливается последний день месяца, идущего следом за отчетным кварталом.

Для примера рассмотрим сроки уплаты аванса, установленные Законом г. Москвы от 24.11.2004 № 74.

| Период уплаты земельного налога | Срок уплаты налога для юр. лиц |

|---|---|

| 1 квартал 2020 | 30.04.2020 |

| 2 квартал 2020 | 31.07.2020 |

| 3 квартал 2020 | 31.10.2020 |

| за 2020 год | 03.02.2021 |

Чем грозит нарушение сроков уплаты?

Соблюдение сроков уплаты налогов является обязанностью организаций. В случае нарушения, когда юридическое лицо допустило просрочку платежа, налоговый орган вправе взыскать с него пени. Они начисляются в соответствии со статьей 75 НК за каждый календарный день, превышающий установленный срок.

По итогам года налоговая инспекция с нерадивой организации взыщет штраф по ст.122 НК, подлежащего к уплате в бюджет. Размер его составляет:

- 20% от суммы налога при неумышленном ошибке;

- 40% от суммы налога при умышленном ошибке.

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Читайте также: