Расчет погашения задолженности по кредитам и налогам

Опубликовано: 24.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО на ОСНО получило льготный кредит по постановлению 696 (господдержка в период коронавируса), планирует сохранить все необходимые условия до 01.04.2021.

1. Какими проводками должно быть отражено поступление кредита: Дебет 51 Кредит 91.01 или Кредит 66.01?

2. Облагается ли налогом на прибыль полученная сумма в налоговом учете в текущем (периоде получения) или последующем (в случае списания государством) периоде?

3. Начисляются ли проценты (2% и 3,5%) в текущем периоде? Принимаются ли они к расходам в налоговом учете? Что будет, если условия не будут выдержаны и необходимо будет пересчитать по ставке банка (12%)?

По данному вопросу мы придерживаемся следующей позиции:

1. Зачисление кредитных денежных средств на расчетный счет организации в бухгалтерском учете отражается записью Дебет 51 Кредит 66.

Дальнейший порядок учета зависит от степени уверенности организации в том, будет ли принято решение о списании полученного кредита (смотрите по тексту ответа).

2. В налоговом учете полученные средства доходами не признаются.

3. Оснований для признания расходов в виде процентов в базовом периоде (и периоде наблюдения), на наш взгляд, не имеется. Проценты будут учтены в составе расходов для целей налогового учета в случае, если кредит перейдет в период погашения (решение о списании не будет принято).

Обоснование позиции:

Постановлением Правительства РФ от 16.05.2020 N 696 утверждены Правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности (далее - Правила).

В случае соблюдения всех условий, установленных Правилами, кредит вместе с процентами может быть списан. При этом действие кредитного договора предусматривает три периода, в каждом из которых заемщик должен соблюсти установленные Правилами условия: базовый период, период наблюдения и период погашения.

В базовый период (с даты заключения договора до 01.12.2020) и период наблюдения (с 01.12.2020 по 01.04.2021) конечная ставка для заемщика составляет не более 2% годовых. Данная льготная ставка не пересчитывается по их окончании. Стандартная (рыночная) процентная ставка применяется только в периоде погашения, срок которого составляет 3 месяца (п.п. 5, 8, пп. "в" п. 9 Правил).

Как определено в пп. "д" п. 9 Правил, начисляемые проценты по кредитному договору (соглашению) переносятся в основной долг по кредитному договору (соглашению) на дату окончания базового периода кредитного договора (соглашения), а также на дату окончания периода наблюдения по кредитному договору (соглашению), за исключением процентов, начисляемых в период погашения по кредитному договору (соглашению).

Оплата заемщиком основного долга, включая перенесенные платежи процентов по кредитному договору (соглашению), осуществляется ежемесячно равными долями в течение периода погашения по кредитному договору (соглашению) (пп. "е" п. 9 Правил).

При этом кредитный договор переводится на период погашения по окончании базового периода (без периода наблюдения) в любом из случаев, поименованных в п. 11 Правил.

Таким образом, в силу пп.пп. "в", "д" п. 9 Правил в базовом периоде и периоде наблюдения проценты начисляются, но уплата их не производится (проценты прибавляются к основному долгу по окончании каждого периода).

Налоговый учет

Прежде всего напомним, что сама сумма кредита не признается доходом при ее получении заемщиком и расходом при возврате банку (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

Заметим, что официальные разъяснения по вопросу о порядке учета процентов по кредиту, предоставленному на возобновление деятельности, в настоящее время отсутствуют.

На наш взгляд, в периодах, когда кредитором (в данном случае банком) еще не принято решение о списании суммы долга по льготному кредиту, в целях налогообложения прибыли начисляемые банком проценты в расходах учитывать не следует, поскольку существует неопределенность в том, возникнет ли у заемщика обязанность уплатить данные проценты (т.е. будут ли такие расходы произведены (п. 1 ст. 252 НК РФ)), или же будет принято решение о списании.

Кроме того, из норм п. 4 ст. 328 НК РФ следует, что при методе начисления налогоплательщик определяет сумму расхода в виде процентов по долговому обязательству только в отношении выплаченных либо подлежащих выплате в отчетном периоде сумм процентов исходя из установленных условиями договора доходности и срока действия такого долгового обязательства в отчетном периоде. В силу наличия неопределенности в отношении судьбы кредита в базовом периоде и в периоде наблюдения проценты, на наш взгляд, не следует в этих периодах признавать "подлежащими выплате".

При выполнении всех необходимых условий кредитная организация осуществляет списание задолженности заемщика по кредитному договору (включая проценты) (п.п. 12, 28 Правил), в результате чего у заемщика возникает доход (п. 1 ст. 41 НК РФ).

На основании п. 18 ст. 250 НК РФ доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационными доходами налогоплательщика, но за исключением ряда случаев, в частности, случая, предусмотренного пп. 21.4 п. 1 ст. 251 НК РФ.

В свою очередь, согласно пп. 21.4 п. 1 ст. 251 НК РФ (введенному с 8 июня 2020 года*(1)) не учитываются при определении налоговой базы по налогу на прибыль доходы в виде сумм прекращенных обязательств по уплате задолженности по кредиту и (или) начисленным процентам по заключенному налогоплательщиком кредитному договору при выполнении следующих условий:

- кредит предоставлен налогоплательщику в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

- в отношении кредитного договора кредитной организации предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством РФ.

Кредитная организация представляет налогоплательщику информацию о предоставлении в отношении кредита субсидии по процентной ставке в порядке, согласованном между кредитной организацией и налогоплательщиком.

Таким образом, при списании задолженности по кредиту, выданному на возобновление деятельности, налогооблагаемого дохода у заемщика не возникает.

В противном случае заемщик обязан будет вернуть банку сумму основного долга, а также начисленные по ставке 2% проценты за базовый период и период наблюдения. Полагаем, что данные проценты следует отразить в составе расходов по налогу на прибыль на дату окончания базового периода или периода наблюдения, так как именно на эту дату организации будет доподлинно известно о необходимости их уплаты. Далее с даты наступления периода погашения проценты, исчисленные с применением стандартной (рыночной) ставки, организация вправе учесть в расходах по налогу на прибыль в общеустановленном порядке (пп. 2 п. 1 ст. 265, п. 8 ст. 272 НК РФ).

Бухгалтерский учет

Для целей бухгалтерского учета в общем случае сумма кредита не признается доходом организации-заемщика при ее получении и расходом при ее возврате заимодавцу (п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99), п. 3 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99)).

Обязательство по полученному кредиту отражается в бухгалтерском учете заемщика как кредиторская задолженность в соответствии с условиями договора займа в сумме, указанной в договоре (п. 2 ПБУ 15/2008 "Учет расходов по займам и кредитам", далее - ПБУ 15/2008).

Проценты, причитающиеся к оплате кредитору (банку), в общем случае признаются прочими расходами того отчетного периода, в котором они произведены, независимо от времени фактической выплаты денежных средств (п.п. 3, 6, 7 ПБУ 15/2008, п.п. 11, 17 ПБУ 10/99)

При этом расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В связи с получением кредита на возобновление деятельности, на наш взгляд, возможны, в частности, две ситуации.

Ситуация 1. Превалирует вероятность возврата кредита

Если у организации отсутствует уверенность в том, что по истечении базового периода и периода наблюдения будет принято решение о списании данного кредита и организация предполагает, что кредит придется вернуть, то, руководствуясь принципом осмотрительности (п. 6 ПБУ 1/2008 "Учетная политика организации", п. 6.3.4 Концепции бухгалтерского учета в рыночной экономике России), считаем, что обязательство по кредиту в бухгалтерском учете следует отражать в общеустановленном порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства;

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам"

- начислены проценты за пользование кредитом.

На дату окончания базового периода и периода наблюдения проценты переносятся в основной долг по кредитному договору (пп. "д" п. 9 Правил), что следует отразить бухгалтерской проводкой:

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма процентов причислена к сумме кредита.

Если условия так и не будут выполнены, сам кредит и суммы процентов подлежат перечислению банку (кредит переходит в период погашения):

Дебет 66, субсчет Расчеты по кредиту Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке).

В случае же выполнения установленных Правилами условий (предположим, условия удалось выполнить и кредит не переходит в период погашения, а подлежит списанию) заемщик признает прочий доход в сумме прощенного долга (п.п. 8, 10.6 и 16 ПБУ 9/99):

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- списан долг по кредитному договору.

Ситуация 2. Превалирует вероятность списания кредита

Если на момент получения кредитных средств (и далее) у организации в большей степени существует уверенность в том, что долг будет списан (п. 1 ст. 415 ГК РФ), полагаем, что обязательство по кредиту следует отразить в общем порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства.

При этом поскольку неопределенность в списании кредита на этапе его поступления в организацию все же сохраняется, мы полагаем, что использовать счет 91 для отражения доходов не следует. Тем не менее, на наш взгляд, такое отражение возможно, если организация оценивает вероятность списания как близкую к стопроцентной.

При этом в отношении бухгалтерского учета процентов по кредиту отметим, что если существует неопределенность в том, придется ли организации все же уплатить проценты (будут ли выполнены (или нарушены) установленные Правилами условия для списания кредитных обязательств), суммы начисляемых банком процентов признавать в расходах не нужно, т.к. не выполняется одно из условий п. 16 ПБУ 10/99 (нет уверенности в уменьшении экономических выгод организации).

В дальнейшем, если, как и ожидает организация, решение о списании кредита все-таки будет принято, задолженность по кредиту на дату такого решения списывается на прочие доходы:

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- кредитные средства учтены в составе доходов.

Но если все же оказалось, что установленные Правилами условия для списания кредита организация не выполнила, на дату окончания базового периода или периода наблюдения в бухгалтерском учете следует отразить следующие проводки:

Дебет 91, субсчет "Прочие расходы" Кредит Дебет 66, субсчет "Расчеты по процентам"

- начислены проценты за базовый период и период наблюдения кредитного договора;

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма данных процентов причислена к сумме кредита.

Дальнейшее погашение задолженности по кредиту, а также начисление процентов производятся в общем порядке:

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам"

- начислены проценты за пользование кредитом в периоде погашения (по стандартной ставке);

Дебет 66, субсчет "Расчеты по кредиту" Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке);

Дебет 66, субсчет "Расчеты по процентам" Кредит 51

- уплачены проценты, начисленные в период погашения.

Обращаем внимание, что данный ответ выражает наше экспертное мнение и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном ответе.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Беспроцентные кредиты и субсидии на выплату зарплаты: налоговые последствия и бухгалтерский учет;

- Энциклопедия решений. Налоговый учет процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги);

- Вопрос: Как отразить в бухгалтерском и налоговом учете расходы, произведенные за счет кредита, полученного на возобновление деятельности? Можно ли потратить кредитные средства на уплату налога на прибыль и НДС? (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.)

- Вопрос: Налоговый и бухгалтерский учет кредита на возобновление деятельности под 2% годовых согласно постановлению N 696 (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.);

- Как получить кредит на возобновление деятельности? Поддержка бизнеса в период пандемии (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Жизнь после займа. Условия, учет и налоговые последствия кредитов пострадавшему бизнесу (Л. Фомина, газета "Финансовая газета", N 20, июнь 2020 г.);

- Примерная форма регистра учета расходов, осуществленных за счет кредита, полученного на возобновление деятельности (подготовлено экспертами компании ГАРАНТ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Термин «основной долг по кредиту» является распространенным в финансовой практике. Тем, кто уже заключил или собирается оформить договор займа в банке денежных средств, следует знать, из чего складывается сумма выплат по займу. Как начисляются проценты по просроченной задолженности?

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Укажите сумму своей задолженности

Ежемесячный платеж

Срок погашения в месяцах

Применить акцию прощения и списать от суммы долга:

Вы можете применить акцию и уменьшить сумму выплат. Срок выплаты при активации фиксируется. Чтобы узнать обо всех акциях, которые вам доступны, перейдите в Личный кабинет.

Если сумма задолженности превышает 500 000 рублей, пожалуйста, обратитесь в контакт-центр ЭОС для расчета индивидуального графика погашения задолженности.

Ваша задолженность со скидкой

График погашения задолженности

Сумма ежемесячного платежа

Последний платеж по графику составит 0 р.

Для активации графика платежей перейдите в Личный кабинет

Узнайте размер своей скидки

Специальные условия и скидки предусмотрены для всех, кто становится клиентом ЭОС. Примите участие в одной из акций или просто позвоните нам для уточнения индивидуальных условий погашения задолженности. Мы будем рады пойти навстречу для разрешения Вашей финансовой ситуации.

Действующие акции для клиентов ЭОС

Обращения на электронную почту мы принимаем и обрабатываем в штатном режиме. Направляйте письма и документы в электронном виде на адрес eos@oooeos.ru. Наши сотрудники готовы ответить Вам и принять документы онлайн.

© 2021

Согласие на обработку персональных данных

Настоящим в соответствии с требованиями Федерального закона № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку в ООО «ЭОС», зарегистрированном в соответствии с законодательством РФ по адресу: 125009, Москва, ул. Тверская. д. 12, стр. 9, ОГРН 1077758117117, ИНН 7714704125 (далее «Оператор»), моих персональных данных, представленных в настоящем обращении и относящихся к перечисленным ниже категориям персональных данных:

- Фамилия;

- Имя;

- Отчество;

- Номер телефона;

- E-mail.

Я даю согласие на обработку персональных данных с целью обработки настоящего электронного обращения и предоставления информации о результатах его рассмотрения посредством электронной почты, телефонных обращений, sms-сообщений, направления почтовой корреспонденции.

Под обработкой персональных данных, на которую мной выражено согласие, следует понимать любое действие (операция) или совокупность действий (операций) в отношении моих персональных данных, необходимых для достижения указанной выше цели и совершаемых с использованием средств автоматизации и/или без использования таких средств, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), блокирование, удаление, уничтожение персональных данных.

Настоящее согласие действует до момента достижения цели обработки персональных данных или в течение срока хранения персональных в соответствии с законодательством РФ.

Настоящее согласие может быть отозвано в любой момент по моему письменному заявлению.

Итак, друзья, вот мы и добрались до самого интересного – до формул и расчетов, связанных с аннуитетными платежами. Хотя врём, данная тема скучна и неинтересна. Кто не «дружит» с математикой может сейчас начать зевать, а на определённом этапе – впасть в ступор.

Тем не менее, команда портала temabiz.com решила рискнуть и написать простыми словами о формулах и расчетах аннуитетных платежей. Что из этого получилось, вы узнаете, прочитав эту публикацию.

Формула расчета аннуитетных платежей

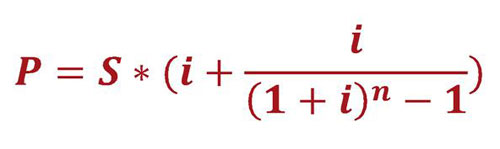

Вы точно уверены, что хотите увидеть формулу аннуитетного платежа? Хорошо, вот она:

P – ежемесячный платёж по аннуитетному кредиту (тот самый аннуитетный платёж, который не изменяется в течение всего периода погашения кредита);

S – сумма кредита;

i – ежемесячная процентная ставка (рассчитывается по следующей формуле: годовая процентная ставка/100/12);

n – срок, на который берётся кредит (указывается количество месяцев).

На первый взгляд данная формула может показаться страшной и непонятной. С другой стороны, а надо ли её понимать? Вам же требуется всего лишь рассчитать сумму аннуитетного платежа, верно? А что для этого надо? Правильно, надо просто подставить в формулу свои значения и произвести расчеты. Давайте сейчас этим и займёмся!

Расчёт аннуитетного платежа по кредиту

Допустим, вы решили взять в кредит 50 000 рублей на 12 месяцев под 22% годовых. Естественно, тип погашения будет аннуитетный. Вам надо рассчитать сумму ежемесячных взносов по кредиту.

Давайте для начала красиво оформим наши исходные данные (они нам понадобятся не только в этом, но и в дальнейших расчетах):

Сумма кредита: 50 000 руб.

Годовая процентная ставка: 22%.

Срок кредитования: 12 месяцев.

Итак, прежде чем приступить к расчёту аннуитетного платежа, надо посчитать ежемесячную процентную ставку (в формуле она скрывается под символом i и рассчитывается так: годовая процентная ставка/100/12). В нашем случае получится следующее:

Теперь, когда мы нашли значение i, можно приступать к расчёту размера аннуитетного платежа по нашему кредиту:

Путём несложных математических вычислений выяснилось, что сумма ежемесячных отчислений по нашему кредиту будет равна 4680 рублей.

В принципе, на этом можно было бы закончить нашу статью, но вы же наверняка хотите знать больше. Правда? Вот скажите, вы хотите знать, какую долю в данных выплатах составляют проценты по кредиту, а какую – тело кредита? Да и вообще, сколько вы переплатите по кредиту? Если да, тогда мы продолжаем!

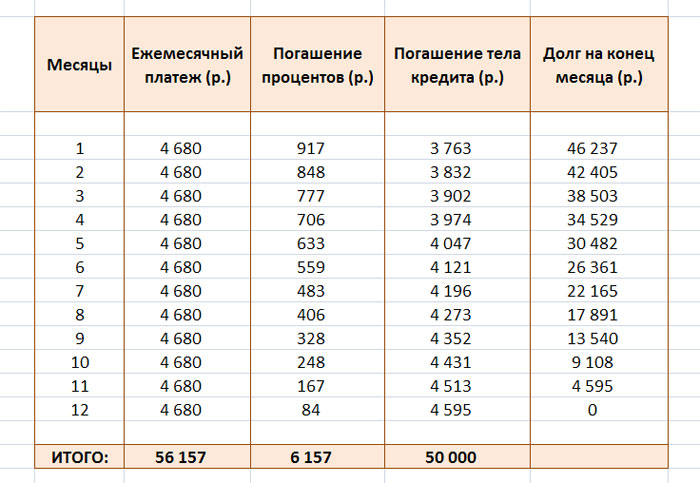

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

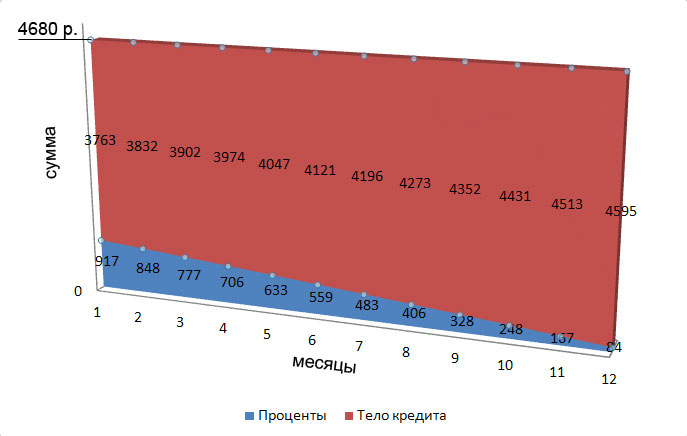

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита». Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.

Тело кредита: 50 000 руб.

Общая сумма выплат: 56 157 руб.

Переплата (проценты) по кредиту: 6157 руб.

Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Расчёт процентов по аннуитетным платежам

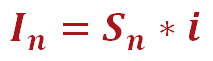

Посчитать долю процентов в аннуитетных платежах вам поможет вот эта формула:

In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту;

Sn – сумма оставшейся задолженности по кредиту (остаток по кредиту);

i – уже знакомая вам ежемесячная процентная ставка (в нашем случае она равна – 0.018333).

Давайте для наглядности рассчитаем долю процентов в первом платеже по нашему кредиту:

Так как это первый платёж, то суммой оставшейся задолженности по кредиту является весь кредит – 50 000 руб. Умножив эту сумму на ежемесячную процентную ставку – 0.018333, мы и получим 917 руб. – сумму, указанную в нашем графике.

При расчёте суммы процентов в следующем аннуитетном платеже, на месячную процентную ставку умножается долг, который сформировался на конец предыдущего месяца (в нашем случае это 46 237 руб.). В результате получится 848 руб. – размер доли процентов во втором аннуитетном платеже. По такому же принципу рассчитываются проценты в остальных платежах. Далее давайте вычислим составляющую в аннуитетных платежах, которая пойдёт на погашение тела кредита.

Расчёт доли тела кредита в аннуитетных платежах

Зная долю процентов в аннуитетном платеже, можно легко посчитать долю тела кредита. Формула расчёта проста и понятна:

S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита;

P – ежемесячный аннуитетный платёж;

In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту.

Как видите, здесь нет ничего сложного. По сути, аннуитетный платёж содержит в себе две составляющие:

- 1. Долю процентов по кредиту.

- 2. Долю тела кредита.

Если нам известна величина самого аннуитетного платежа и размер процентной доли, то на погашение тела кредита в этом платеже пойдёт то, что останется после вычитания из него суммы процентов.

Расчёт доли тела кредита в нашем первом платеже выглядит так:

Надеемся, теперь всем понятно, откуда в графе «Погашение тела кредита» нашего графика аннуитетных платежей в выплатах за первый месяц взялась сумма 3763 руб. Да-да, это именно то, что осталось после того, как мы из суммы аннуитетного платежа (4680 руб.) вычли сумму процентов по кредиту (917 руб.). Аналогичным образом рассчитаны значения этой графы за последующие месяцы.

Итак, с телом кредита разобрались. Теперь осталось выяснить, как рассчитывается долг на конец месяца (в графике аннуитетных платежей это у нас последняя колонка).

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

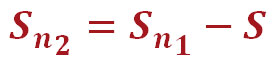

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Sn2 – долг на конец месяца по аннуитетному кредиту;

Sn1 – сумма текущей задолженности по кредиту;

S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита.

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят).

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась. Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

- В каких случаях возникают налоговые обязательства

- Как продлить срок долга

- Что не продлевает срок исковой давности

- Сроки списания кредиторской задолженности

- Порядок списания кредиторской задолженности

- Отражение в бухгалтерском и налоговом учете

В каких случаях возникают налоговые обязательства

Когда юридическое лицо, которому компания должна деньги, отказывается требовать возврата средств или утрачивает эту возможность в соответствии с действующим законодательством, задолженность расценивается как прибыль компании. И она должна уплатить налог на прибыль с долгов.

Общий срок требования возврата обязательств — 3 года. Согласно требованиям статьи 196 ГК их начинают отсчитывать с момента, когда компания должна была заплатить деньги. Как только трехлетний срок закончится, кредитор не имеет права требовать возврата долга и возвращать его не нужно. Но при этом возникают обязательства по налогам.

По истечении установленного законом срока задолженность переходит в разряд «просроченной». Поэтому с этих денег нужно заплатить:

- Единый налог, если компания использует упрощенную систему налогообложения;

- Налог на прибыль, если предприятие работает на ОСНО.

Начисления проводятся в последний день отчетного квартала, а перечисление средств производится вместе с основным налоговым платежом.

Как продлить срок долга

У компании есть возможность продлить срок требования долга и избежать перехода задолженности в разряд «просроченных». В этом случае списание просроченной кредиторской задолженности после 3 лет не производится.

Продление оформляется одним из следующих документов:

- Допсоглашением к действующему договору, по которому возникла задолженность;

- Направление претензии со стороны кредитора и ее признание компанией, которая должна перечислить средства;

- Акт сверки взаиморасчетов.

Независимо от типа документа, в нем нужно указать следующие данные:

- Размер задолженности на момент составления документа;

- Дата возникновения задолженности;

- Реквизиты документов, по которым возник долг;

- Упоминание о том, что должник признает долг и обязуется перечислить средства до определенной даты.

Обратите внимание, что документ считается легитимным в случае его подписания и кредитором, и должником. Если бумагу составил и подписал только должник, она не является основанием для продления срока исковой давности.

Юристы в области гражданского законодательства советуют дополнять соглашение следующими данными:

- Указывать предельный срок погашения долга;

- Указывать санкции, которые будут применены к должнику при просрочке;

- Указывать документы, которые подтверждают полномочия лиц, подписавших соглашение;

- Указывать реквизиты претензии, если соглашение составлено в ответ на нее.

Обязательным является также договор и первичные документы к нему, которые подтверждают возникновение задолженности. Например, соглашение о купле-продаже товара и акт приемки.

Что не продлевает срок исковой давности

Срок исковой давности не может быть продлен по следующим причинам:

- Переуступка права требования долга. Согласно Г К переуступка не приводит к изменению условий основного договора.

- Оплата части долга. Если должник обязался уплатить и заплатил часть задолженности, срок исковой давности по остальной сумме не продлевается.

- Признание части долга. Если должник признал обязательство, то это не является причиной для переноса срока исковой давности на более позднюю дату.

Сроки списания кредиторской задолженности

Кредиторская задолженность часто имеется в компании, которая занимается производством и продажей товаров, оказанием услуг. Отсрочка по оплате дает возможность продолжить работу и выровнять финансовые потоки, избежать кассовых разрывов. Возникшая кредиторская задолженность учитывается на соответствующих бухгалтерских счетах до тех пор, пока не будет погашена.

Однако, как только срок ее требования истечет, ее следует перевести в разряд прибыли. Главная особенность, которую имеет такая просроченная кредиторская задолженность — налог на прибыль. Он должен быть уплачен в соответствии с общим порядком, предусмотренным налоговым законодательством.

Списание задолженности и начисление налогового платежа возможно после истечения 3 лет с момента возникновения. Однако для целей налогового учета важно правильно определить, от какой даты считать три года.

- Согласно статье 200 ГК если в договоре указан предельный срок перечисления средств, то 3 года следует отсчитывать от этой даты.

- Если в договоре нет конкретного срока, исковая давность отсчитывается с того момента, когда кредитор выставил должнику требование о погашении задолженности или от даты, указанной в этом документе.

Обратите внимание, что течение срока исковой давности может быть прервано. Основания прерывания срока указаны в постановлении Пленума Верховного суда № 43. Например, подписание соглашения об отсрочке или рассрочке уплаты, других подобных документов. Но и в этом случае общий срок исковой давности не может быть больше 10 лет с момента возникновения долговых обязательств.

Порядок списания кредиторской задолженности

В случае просрочки задолженность списывается отдельно по каждому документу и по каждому кредитору. Списание производится по итогам инвентаризации, основанием для этого является внутренний приказ, в котором указаны причины внесения изменений в учет.

Инвентаризация, согласно требованиям законодательства, должна проводиться ежегодно. Это дает возможность составлять достоверную отчетность по результатам работы. Однако руководитель компании имеет право устанавливать собственные, более короткие, периоды инвентаризации.

Не обязательно проводить полную инвентаризацию. Для экономии ресурсов можно инвентаризировать задолженность по отдельным контрагентам.

Составляются следующие документы:

1. Акт инвентаризации. Предусмотрена унифицированная форма этого документа ИНВ-17. В нем указывается размер задолженности (всей, а не той, по которой истек срок требования). Также в документе отражается название контрагента, счета аналитического учета, информация о наличии сверки. А также размер просроченной задолженности, которая подлежит списанию. Документ составляется в 2 экземплярах.

2. Письменное обоснование наличия просроченной КЗ. В качестве такого обоснования обычно используется справка из бухгалтерии. В ней обязательно указывается, когда образовалась просроченная задолженность, подтверждающие документы, сумма задолженности и реквизиты компании, которая выступает кредитором.

3. Приказ на списание. Составляется на основании акта инвентаризации и подготовленной справки. Документ подписывается руководителем и дает бухгалтеру право отнести задолженность к прибыли и начислить на нее налоговые платежи. В приказе следует указать реквизиты документов (перечисленных выше), которые дают основание для списания.

В бухгалтерии просроченная кредиторская задолженность отражается на счете 91−1, где учитываются все прочие доходы. В зависимости от конкретных обстоятельств счет 91 будет корреспондировать со счетами 60, 62 и др. Вся сумма просроченной задолженности отражается как внереализационные доходы.

Единственное исключение из этого правила — задолженность перед бюджетом по уплате налоговых платежей. Согласно требованиям налогового кодекса она не включается в общую прибыль и налог с нее не взимается.

Сложности у бухгалтера могут возникнуть с тем, когда именно учитывать задолженность в составе доходов компании, которые подлежат налогообложению. При использовании метода начисления доходы признаются таковыми в тот момент, когда они были получены независимо от того, когда поступили деньги на счет компании. Однако основанием для списания является акт инвентаризации. Коллизия возникает в случае, когда срок исковой давности истек в предыдущем квартале, а инвентаризация была проведена в этом.

Согласно указаниям контролирующих органов просроченная кредиторская задолженность может быть включена в состав доходов в том отчетном периоде, когда истек срок исковой давности. При этом неважно, оформила ли компания инвентаризацию в том же месяце, или нет. Такой же практики придерживаются и суды при рассмотрении дел из этой категории.

Существуют также законные способы списания задолженности, которая не приводит к налоговым последствиям. Она проводится в несколько этапов:

1. Покупка задолженности физическим лицом, которое является учредителем компании-должника. В этом случае заключается договор цессии с возможностью отсрочки платежа. Юридическое лицо в этом случае будет должно не контрагенту, а учредителю.

2. Учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада. В этом случае он обязан внести соответствующую сумму, но она закрывается актом зачета взаимных требований по приобретённому долгу.

Читайте также: