Срок подачи заявления на льготу по налогу на имущество для ип за 2020 год

Опубликовано: 04.05.2024

ИП на упрощёнке и патенте могут воспользоваться налоговыми каникулами и первые два года после регистрации не платить налог с доходов. 31 июля действие закона о налоговых каникулах продлили до конца 2023 года. Разбираемся, кто и как может получить освобождение от налогов.

Кто имеет право на налоговые каникулы

В Налоговом кодексе прописано, что освободить от налога на первые два года можно предпринимателей, которые ведут бизнес на производстве, в социальной и научной сферах, оказывают бытовые или гостиничные услуги.

При этом если такие предприниматели занимаются чем-то ещё, то доход от льготной деятельности должен быть не меньше 70% в общей массе доходов.

Льгота не действует по умолчанию по всей России. Чтобы каникулы заработали, власти каждого субъекта РФ должны принять соответствующий закон. Если ИП зарегистрирован в регионе, где такого закона нет, он не сможет воспользоваться льготой. Например, каникулы недоступны предпринимателям из Татарстана.

Галина Азарова, налоговый консультант, член Палаты налоговых консультантов России:

«В случае с патентом имеет значение не прописка ИП, а регион, где он будет работать. Патент получают по месту ведения деятельности, а не прописки. Если ИП живет в Татарстане, но купит патент в Удмуртии, чтобы там же и работать — он имеет право на каникулы, потому что в Удмуртии есть местный закон. С УСН ситуация другая. Предприниматель должен быть прописан там, где действует закон о каникулах. А вот вести деятельность может в любом другом регионе. Даже там, где каникул нет. То есть можно быть прописанным в Удмуртии и работать в Татарстане на УСН с нулевой ставкой».

Местные власти имеют право ввести дополнительные условия для ИП, которые хотят воспользоваться льготой. Например, установить ограничения по доходам и числу работников, конкретизировать виды деятельности.

Например, в законе Москвы о налоговых каникулах прописаны 25 видов деятельности на УСН и 17 видов на ПСН, при которых действует нулевая ставка. Ограничение по численности работников — 15 человек. По доходам ограничений нет. А в законе Вологодской области каникулы предусмотрены только для ИП на патентной системе. Для ИП на УСН льготы нет.

Информацию по своему региону ищите на сайтах местных органов власти или налоговой. Например, на сайте nalog.ru есть информация и по упрощёнке, и по патенту. Нужно лишь в верхней части страницы выбрать свой регион.

Таким образом, вы можете воспользоваться льготой, если:

- Там, где вы зарегистрированы, действует закон о налоговых каникулах.

- Впервые зарегистрировались в качестве ИП после введения этого закона в вашем регионе и применяете УСН либо ПСН.

- Ведёте деятельность в отрасли, которая упомянута в законе и доля дохода от этой деятельности не меньше 70%.

- Соответствуете другим ограничениям, если они прописаны в местном законе.

Впервые зарегистрированным нужно быть именно после введения закона в вашем регионе. Если до этого вы когда-то уже были предпринимателем, но снялись с учёта, а после введения закона снова зарегистрировались — вы тоже имеете право на льготу.

Срок действия льготы

Нулевая ставка действует два налоговых периода.

На упрощёнке налоговый период — это год. Если ИП зарегистрируется в 2020 году, льгота будет действовать до конца 2020 года и весь 2021 год. Поэтому выгоднее зарегистрироваться в начале 2021 года, чтобы не платить налог два полных года.

На патентной системе налоговый период — это срок действия патента, а его можно купить на срок от 1 до 12 месяцев. Если два раза купить патент на месяц, то льгота будет действовать всего два месяца. Поэтому, выгоднее брать патенты на максимальный срок в пределах двух календарных лет.

Галина Азарова, налоговый консультант, член Палаты налоговых консультантов России:

«Закон не обязывает субъекты РФ продлевать каникулы после 2020 года, а только даёт такую возможность. Окончательное решение зависит от местных властей. Поэтому прежде чем применять каникулы, уточняйте срок действия местного закона».

Какие налоги можно не платить во время каникул

Освобождение действует только на основной налог на УСН и ПСН.

На УСН это упрощённый налог с доходов, а на ПСН — стоимость патента, которую рассчитывают от потенциально возможных доходов.

На другие налоги и платежи льгота не распространяется. Транспортный, земельный, имущественный и другие налоги, страховые взносы за себя и сотрудников и другие платежи в бюджет предприниматель переводит как обычно.

Как воспользоваться налоговыми каникулами

Если вы применяете УСН и уверены, что имеете право на льготу, специально обращаться за ней в ИФНС не нужно.

Когда зарегистрируете ИП, подайте уведомление о применении УСН, а потом просто работайте, но не платите авансовые платежи и налог. Когда придёт время сдавать годовую декларацию, заполните её как обычно, но укажите в ней ставку 0%.

Когда налоговики получат декларацию с нулевым налогом, они могут запросить подтверждающие документы, чтобы убедиться, что вы действительно имели право на льготу: договоры, КУДиР, первичные документы

Если у вас подключена онлайн-бухгалтерия Точки, изменить ставку налога УСН можно в интернет-банке, раздел «Онлайн-бухгалтерия», вкладка «Настройки».

Если применяете патентную систему, заявить о намерении применять каникулы нужно заранее, чтобы потом не оплачивать патент. Когда будете переходить на ПСН, вам нужно будет подать заявление по форме 26.5−1. Внизу второй страницы есть специальное поле, где нужно указать ставку 0% и номер закона субъекта РФ, который даёт вам право на льготу.

Что будет, если нарушить условия применения льготы

Если окажется, что вы занимались не тем видом деятельности, доля доходов от льготной деятельности была ниже 70% или нарушены ограничения, прописанные в местном законе, вам придётся заплатить все налоги начиная с момента, когда начали пользоваться освобождением.

Галина Азарова, налоговый консультант, член Палаты налоговых консультантов России:

«Каждая налоговая декларация проходит камеральную проверку. В рамках этой проверки инспекторы могут запросить у вас документы, подтверждающие, что вы действительно имели право на льготу и что доход от льготируемой деятельности составил больше 70%. Это могут быть договоры с клиентами, книга учёта доходов и расходов, первичные документы. На патентной системе декларации не сдают, но проверить правомерность применения льготы могут во время выездной проверки, а также во время камеральной проверки деклараций по другим режимам: ОСНО или УСН».

Коротко

- Предприниматели на УСН и ПСН могут первые два года после регистрации не платить налог, если ведут деятельность в социальной, производственной, научной сферах, оказывают бытовые или гостиничные услуги.

- Льгота доступна только в тех субъектах РФ, где принят закон о налоговых каникулах и только для ИП, которые впервые зарегистрировались после принятия этого закона.

- Местные власти могут устанавливать дополнительные ограничения по видам деятельности, доходам, числу сотрудников.

- Освобождение распространяется только на основной налог на ПСН и УСН.

- Чтобы не платить налог на УСН, никуда специально обращаться не надо. На ПСН нужно указать нулевую ставку и реквизиты местного закона о налоговых каникулах в заявлении на получение патента.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Пенсионеры имеют право получить льготу на имущественный налог. От оплаты освобождается недвижимость, находящаяся в собственности, не использующаяся как коммерческая, и стоимость которой не превышает 300 млн рублей. Кроме того, если объектов недвижимости несколько (к примеру, 2 квартиры, 2 гаража или 2 дома), то освобождается от оплаты один из каждой категории. Для получения льготы необходимо предоставить в налоговую соответствующее заявление и пакет документов. Как правильно заполнить бланк, расскажем в статье.

Заполняем заявление

- Форма документа утверждена Приказом ФНС России от 14.11.2017 №ММВ-7-21/897@.

- Заполнять бланк необходимо аккуратно, вписывая каждую букву или число в отдельную клетку.

- Вносить сведения можно от руки или на компьютере. При втором варианте важно помнить, что подпись налогоплательщика должна быть «живой».

- В бланке 4 листа, но для получения льготы по нужному нам налогу заполняется только титульный и лист, в котором заявлена указанная льгота. Пустые листы прикреплять к документу не требуется.

Лист 1 (титульный)

Эта часть документа должна содержать такие сведения:

- ИНН. Если физлицо не знает свой номер, то может воспользоваться сервисом на сайте налоговой по ссылке: https://service.nalog.ru/inn.do (смотрите нашу инструкцию как узнать ИНН через сайт ФНС). Если нет возможности узнать ИНН, можно оставить строку свободной, но придется заполнить дополнительные строчки в заявлении (о них речь пойдет позже).

- Код ФНС по месту нахождения недвижимости, по которой и запрашивается льгота. Его можно узнать вот здесь: https://service.nalog.ru/addrno.do.

- ФИО. Каждое слово необходимо писать в отдельной строке: 2.1 — фамилия, 2.2 — имя, 2.3 — отчество.

- Данные о дате и месте рождения (строки 2.5 и 2.5). Заполняются, если не была заполнена строка с ИНН.

- Данные о документе, удостоверяющем личность (раздел 2.6). Также заполняются, если не был вписан ИНН. При заполнении поля 2.6.1 (код вида документа) нужно выбрать код своего документа. Для паспорта гражданина РФ — это «21», паспорта СССР — «01», свидетельства о рождении — «02».

- Номер телефона. Его нужно вписывать в формате 8(900)0000000, без пробелов и тире.

На этом мы закончили заполнять первый лист.

Лист 2

Это четвертый лист в бланке. Если пенсионер запрашивает льготу только по имущественному налогу, то заполнять нужно только этот лист, второй и третий — пропустить. Если нужно оформить льготу по другим налогам (транспортный, земельный), то вносят данные и в соответствующие листы.

Итак, для льготы по имущественному налогу лист заполняют, внося следующую информацию:

- Снова ИНН.

- Номер страницы. Если это второй лист заявления, то ставят «002».

- Фамилию и инициалы пенсионера.

- Данные об объекте недвижимости. Здесь указывают коды вида имущества, его номер (кадастровый, условный или инвентарный).

- Информацию о льготе. Срок предоставления, начало срока действия льготы, наименование документа, на основании которого наступила льгота (пенсионное удостоверение или иной документ — они перечислены в бланке). Далее вносят название органа, выдавшего документ, дату выдачи и срок его действия.

Внимание! Можно также указать несколько объектов недвижимого имущества. На бланке выделены разделы для двух объектов. Если их больше, то можно просто взять дополнительный лист, указав при этом и его номер.

Как подать и в какие сроки

Заявление на бумаге можно подать в ИФНС двумя способами:

В случае если у пенсионера есть доступ в личный кабинет на сайте ИФНС, можно составить и подать заявление, воспользовавшись этой функцией в своем аккаунте.

Внимание! Подать документ необходимо до 1 ноября текущего года.

Если пенсионер переплатил налог, то он имеет право вернуть излишне уплаченную сумму, но только за три предшествующих года. Например, пенсионер узнал о льготе (о том, что можно не платить налог) в апреле 2018 года, при этом сама льгота возникла в 2012 году. Значит, он может вернуть налоги, уплаченные в бюджет с апреля 2015 года. То есть он имеет право запросить возврат только за 2014 (уплачен в 2015), 2015 (уплачен в 2016) и 2016 (уплачен в 2017) годы.

Для возврата, кроме вышеуказанного заявления о льготе, необходимо предоставить еще и заявление на возврат излишне выплаченного налога. За каждый год нужно приложить отдельное заявление.

КГ ЕрмакНа данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

- Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании и предприниматели на УСН должны платить налог на имущество. Но есть нюанс: при упрощенке уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО платят налог по стандартным правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2021 году.

Имущественный налог для ИП на УСН

По стандартным правилам предприниматели на УСН освобождены от налога на имущество, которое используют в предпринимательской деятельности. Но есть случаи, когда налог платить все-таки придется. Это касается:

- Имущества из перечня административно-деловых и торговых центров, который утверждают власти региона. Налог по ним уплачивается по кадастровой стоимости.

- Объектов, которые не входят в перечень, но образованы в результате раздела объекта из регионального перечня. Например, отдельные офисы и помещения.

Даже если у вашей компании есть один из вышеназванных объектов имущества, может случиться так, что налог платить не придётся. Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

Налог на имущество для ИП и физлиц — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Что касается имущества предпринимателей, которое они используют только для личных целей, по нему налог надо платить в том же порядке, что и обычному гражданину. Также в отношении такого имущества можно применять льготы из ст. 407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

Как уплачивается налог на имущество предпринимателями?

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Ставка налога утверждается муниципальными органами — она не может быть больше 2 %. Налоговые сами органы рассчитывают налог для ИП, после чего посылают уведомление с рассчитанной суммой, которое являются основанием к оплате.

Налог за 2020 год нужно выплатить в 2021 году до 1 декабря. Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Сумму налога, которую заплатили с имущества, используемого в работе, предприниматели могут включить в состав расходов. Но только если сами работают на УСН «доходы минус расходы». Если же объект налогообложения — «доходы», сумму налога учесть нельзя. Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Штрафы и ответственность

За опоздание с уплатой налога, предпринимателю начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога = Неуплаченная сумма налога × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Имущественный налог для организаций на УСН

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные на счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога.

Налоговый период по налогу на имущество — год. Отчетный период для тех, кто считает налог по кадастровой стоимости, — первый квартал, второй квартал и третий квартал. При этом органы субъекта РФ могут не устанавливать отчетные периоды.

Ставка налога не должна превышать 2 %. Субъекты РФ могут установить пониженные ставки в своем регионе. Для расчета налога используйте формулу: Налог за год = Кадастровая стоимость на 1 января × ставка налога. Авансовый платеж равен налогу за год, деленному на 4 квартала.

Обратите внимание, организации также обязаны сдавать декларацию по налогу на имущество. Сведения по налогу, рассчитанному исходя из кадастровой стоимости, отражаются в разделе 3. На каждый облагаемый объект заполняется отдельная страница. Срок сдачи отчета — 30 марта года, следующего за отчетным.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

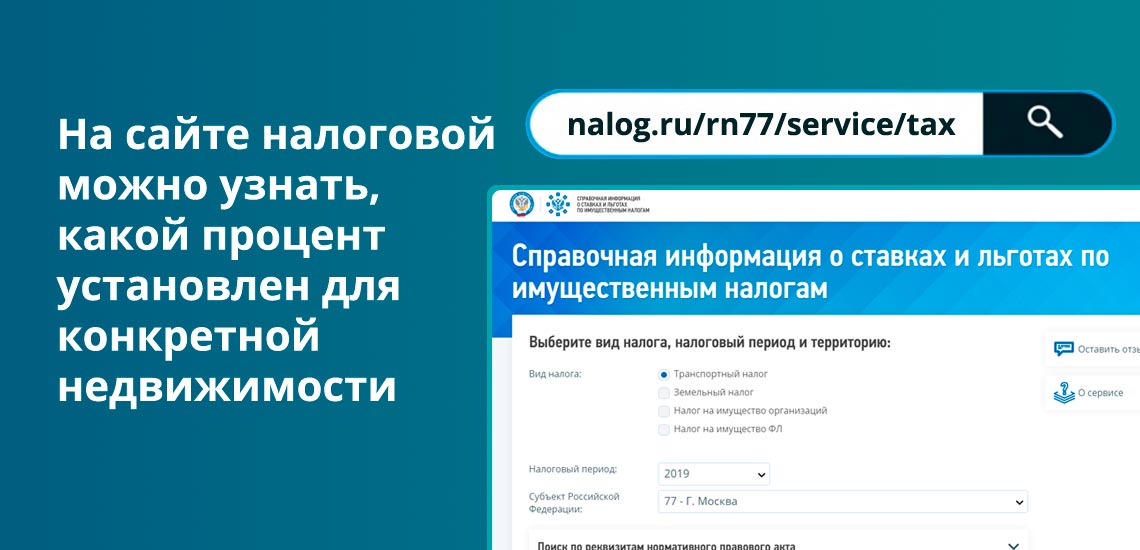

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

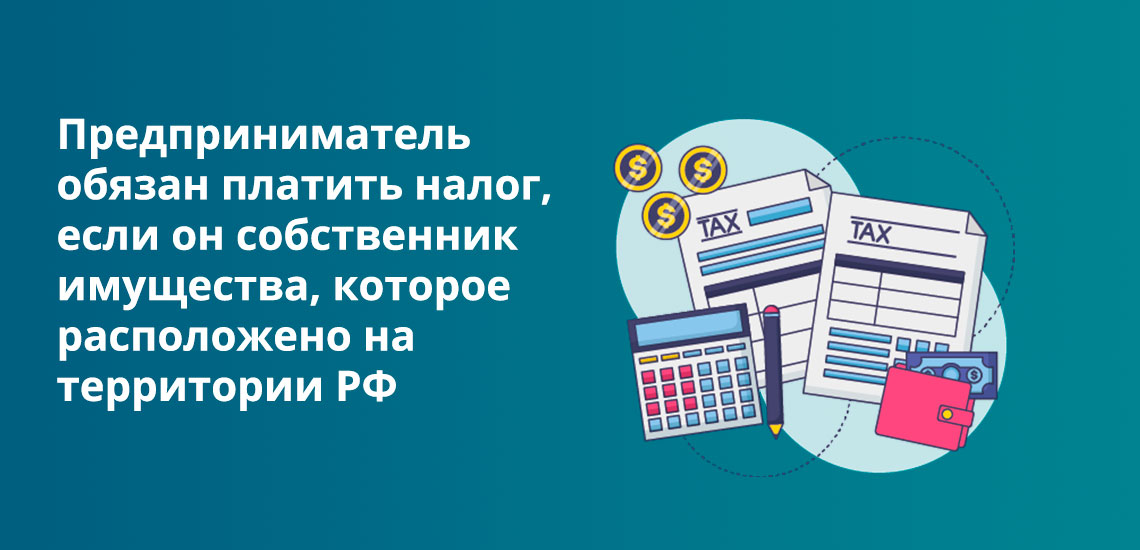

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2020 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Читайте также: