Декларация по налогу на прибыль для медицинских организаций

Опубликовано: 15.05.2024

Нет времени читать?

Согласно Федеральному закону от 26.07.2019 № 210-ФЗ 01.01.2020 г. вступают в силу изменения в гл. 25 НК РФ для автономных учреждений, осуществляющих образовательную и (или) медицинскую деятельность, а также для музеев, театров, библиотек и учреждений, осуществляющих социальное обслуживание граждан.

Главные изменения для АУ

Во-первых, сохраняется ставка по налогу на прибыль в размере 0% для организаций, осуществляющих образовательную и (или) медицинскую деятельность, а также для организаций, осуществляющих социальное обслуживание граждан. Во-вторых, предусматривается ставка 0% по налогу на прибыль музеев, театров и библиотек.

Важно: все учреждения, перешедшие на применение ставки 0%, от обязанностей налогоплательщика не освобождаются. В соответствии с требованиями п.2 ст. 289 НК РФ налогоплательщики обязаны вести налоговый учет и предоставлять налоговую декларацию по истечении налогового периода (календарного года).

«Нулевая» ставка для медицинских и образовательных учреждений

Напомним, согласно п. 1.1 ст. 284 НК РФ медицинские, образовательные учреждения уплачивают налог на прибыль по ставке 0% при соблюдении пяти условий (ст. 284.1):

- Учреждение имеет лицензию на соответствующий вид деятельности (образовательной и (или) медицинской), полученную в соответствии с законодательством РФ.

- Доходы учреждения за налоговый период от осуществления данной деятельности, учитываемые при вычислении налоговой базы в соответствии с гл. 25 НК РФ, составляют не менее 90% его доходов, учитываемых при вычислении налоговой базы, либо учреждение за налоговый период не имеет доходов, учитываемых при вычислении налоговой базы.

- В штате учреждения беспрерывно на протяжении всего налогового периода числятся не менее 15 сотрудников.

- Численность медицинского персонала, имеющего сертификат специалиста, на протяжении всего налогового периода составляет не менее 50% от общей численности работников учреждения.

- В налоговом периоде не совершаются операции с векселями и производными финансовыми инструментами.

В соответствии с п. 6 ст. 5 Федерального закона от 28.12.2010 №395-ФЗ льготная ставка могла применятся при соблюдении описанных выше условий с 01.01.2011 по 01.01.2020. Федеральным законом № 210-ФЗ (ст. 2) из этого правила исключены слова «по 01.01.2020», а это значит, что вышеназванные учреждения вправе применять нулевую ставку по налогу на прибыль бессрочно (с учетом условий, изложенных ранее).

То есть те, кто применял в этом году данную ставку, при желании и наличии оснований могут продолжить это делать в 2020 г., и в последующие годы. Обратим внимание на то, что в предоставлении заявления в налоговый орган дополнительно нет необходимости.

Учреждения, которые ранее не применяли нулевую ставку и планируют впервые это сделать с 01.01.2020 (при наличии оснований), в соответствии с п. 5 ст. 284.1 НК РФ не позднее чем за один месяц до начала 2020 г. должны подать в налоговый орган по месту своего нахождения заявление вместе с копиями лицензий на осуществление образовательной и (или) медицинской деятельности.

Учреждения, которые ранее применяли нулевую ставку, но потом перешли на общую (20 %), вправе снова вернутся к нулевой ставке, но не ранее чем через 5 лет начиная с налогового периода, в котором был совершен переход.

Льготы учреждениям социального обслуживания граждан

В целом, изменения, касающиеся учреждений, оказывающих социальное обслуживание граждан, аналогичны изменениям, касающихся образовательных и медицинских учреждений.

В соответствии с п. 1.9 ст. 284 НК РФ данная категория учреждений с учетом изменений внесенных Федеральным законом №210-ФЗ (ст. 3) может применять нулевую ставку бессрочно при соблюдении условий, описанных в ст. 284.5 НК РФ.

Учреждения, продолжающие применение нулевой ставки в 2020 г., не должны предоставлять в налоговый орган соответствующее заявление, а те, кто собираются применять ее впервые, должны не позднее чем за месяц до начала 2020 г. подать заявление с приложением сведений, подтверждающих выполнение условий для применения льготы.

Отличие учреждений социального обслуживания от учреждений, ведущих образовательную и медицинскую деятельность заключается в том, что если после применения нулевой ставки они вернулись к общей, то в соответствии с п. 9 ст. 284.5 НК РФ повторного права вернутся к льготной ставке у них нет.

Льготы для музеев, театров и библиотек

Начиная с 01.01.2020 ст. 284 НК РФ дополняется п. 1.13, согласно которому к налоговой базе музеев, театров и библиотек, учредителями которых являются субъекты РФ или муниципальные образования, может применятся налоговая ставка 0% при выполнении условий, установленных ст. 284.8 НК РФ, вводимой с указанной даты.

Данная ставка применяется ко всей налоговой базе при выполнении следующего условия: если соотношение доходов от деятельности музеев, театров и библиотек, включенной в Перечень видов культурной деятельности, установленной Правительством РФ ко всем доходам, учитываемым при определении налоговой базы в соответствии с гл. 25 НК РФ, больше или равны 90%.

На применение льготы не нужно получать разрешение, необходимо только подтвердить право на нее, так как она носит заявительный характер.

В соответствии с п. 3 ст. 284.8 НК РФ для использования льготы музеям, театрам и библиотекам в сроки, установленные для предоставления налоговой отчетности за налоговый период, то есть до 28 марта года, следующего за отчетным, необходимо подать в налоговый орган по месту своего нахождения сведения о доле доходов, определяемых в соответствии с положениями п. 2 указанной статьи по форме, которая будет утверждена ФНС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Амина Русак,

старший бухгалтер-консультант бюджетного направления Линии консультаций «ГЭНДАЛЬФ»

«Клерк» Рубрика Налог на прибыль

По общему правилу, закрепленному в п. 1 ст. 284 НК РФ, ставка по налогу на прибыль равна 20 %, если иное не установлено данной статьей. Например, в силу п. 1.1 к налоговой базе, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность, применяется ставка 0 % с учетом особенностей, предусмотренных ст. 284.1 НК РФ.

Отметим, что названные выше нормы действуют с 01.01.2011 по 01.01.2020. То есть указанным организациям осталось чуть больше года, чтобы воспользоваться обозначенной льготой (если законодатели не внесут соответствующие изменения и не продлят установленный срок).

На основании разъяснений, которые давались в письмах контролирующих органов, рассмотрим порядок применения ст. 284.1 НК РФ.

Кто имеет право на применение налоговой ставки 0 %?

Нулевая ставка применяется ко всей налоговой базе, определяемой такими налогоплательщиками, в течение всего налогового периода.

Для целей применения указанной статьи образовательной и медицинской деятельностью признается деятельность, включенная в Перечень видов образовательной и медицинской деятельности (далее – Перечень).

Деятельность, связанная с санаторно-курортным лечением, не относится к медицинской деятельности.

К санаторно-курортным организациям, осуществляющим лечебный процесс, относятся организации, имеющие статус лечебно-профилактических организаций и функционирующие на основании предоставленной в соответствии с законодательством РФ лицензии на ведение медицинской деятельности.

С учетом того, что для целей применения положений ст. 284.1 НК РФ деятельность, связанная с санаторно-курортным лечением, к медицинской деятельности не относится, применение ставки 0 % организациями, осуществляющими санаторно-курортную деятельность, не предусмотрено (Письмо Минфина России от 18.05.2012 № 03‑03‑06/1/252).

Организации, изъявившие желание применять налоговую ставку 0 %, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется эта ставка, подают в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление образовательной и (или) медицинской деятельности, выданной (выданных) в соответствии с законодательством РФ (п. 5 ст. 284.1 НК РФ).

Обратите вниманиеНалоговым кодексом не установлена обязанность образовательных или медицинских организаций, перешедших на применение налоговой ставки 0 % с начала налогового периода и продолжающих ее применение в последующих налоговых периодах в случае соответствия условиям, предусмотренным ст. 284.1 НК РФ, ежегодно представлять в налоговые органы соответствующие заявления. Таким образом, заявление о переходе на применение налоговой ставки 0 % представляется организацией однократно на весь период применения этой ставки (см. Письмо Минфина России от 27.12.2011 № 03‑03‑06/4/151).

Условия для применения нулевой ставки по налогу на прибыль

Остановимся на этих условиях подробнее.

- организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ (пп. 1);

- доходы организации за налоговый период от осуществления образовательной деятельности, присмотра и ухода за детьми и (или) медицинской деятельности, а также от выполнения НИОКР составляют не менее 90 % ее доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ, либо организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ (пп. 2);

- в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 % (пп. 3);

- в штате организации непрерывно в течение налогового периода числятся не менее 15 работников (пп. 4);

- организация не совершает в налоговом периоде операций с векселями и производными финансовыми инструментами (пп. 5).

О наличии лицензии

Согласно п. 2 ч. 1 ст. 5 Закона о лицензировании Правительство РФ утверждает положения о лицензировании конкретных видов деятельности и принимает нормативные правовые акты по вопросам лицензирования.

Так, положение о лицензировании медицинской деятельности утверждено Постановлением Правительства РФ от 16.04.2012 № 291, о лицензировании образовательной деятельности – Постановлением Правительства РФ от 28.10.2013 № 966.

Порядок лицензирования образовательной деятельности регламентирован также п. 91 Закона об образовании.

Правомерно ли применение образовательной (медицинской) организацией в текущем налоговом периоде (2018 год) нулевой ставки, если срок действия лицензии заканчивается в декабре этого периода?

Разъяснения по данному вопросу приведены в Письме УФНС по г. Москве от 30.01.2012 № 16‑12/007416@. Применительно к текущему периоду их следует применить следующим образом.

Организация должна иметь действующую лицензию на право осуществления образовательной и (или) медицинской деятельности на конец налогового периода (на 31.12.2018). В противном случае она не может применить в декларации по налогу на прибыль за этот период нулевую ставку. Соответственно, если аналогичное условие не будет выполнено и в следующем, 2019 году, то и в декларациях за отчетные периоды 2019 года до даты оформления новой лицензии налоговая ставка 0 % заявляться не должна.

О структуре доходов

При этом положения данной нормы не устанавливают требований по округлению указанного критерия до целых единиц. Таким образом, если процентное соотношение составило менее 90 % доходов, например, 89,8 %, то у организации отсутствует право на применение нулевой налоговой ставки. Такое мнение высказано Минфином в Письме от 23.05.2012 № 03‑03‑06/4/46.

Отметим, из буквального прочтения приведенной выше нормы Налогового кодекса следует, что для применения нулевой ставки необходимо соблюсти процентное соотношение доходов только по итогам налогового периода, о чем организация на основании п. 6 ст. 284.1 НК РФ по окончании налогового периода, в течение которого она применяла налоговую ставку 0 %, в сроки, установленные гл. 25 НК РФ для представления налоговой декларации, сообщает в налоговый орган по месту своего нахождения по форме, содержащейся в приложении к Приказу ФНС России от 21.11.2011 № ММВ-7-3/892@. Такие разъяснения даны, в частности, в Письме УФНС по г. Москве от 20.06.2012 № 16‑15/053964@.

При определении структуры доходов необходимо учитывать, что доходы, поименованные в ст. 251 НК РФ, не учитываются для целей налогообложения. Например, для медицинских и образовательных организаций к таковым относятся доходы в виде:

– имущества, безвозмездно полученного от учредителя организации, доля участия которого в уставном капитале составляет более 50 %, при условии, что это имущество в течение одного года со дня его получения (за исключением денежных средств) не передается третьим лицам (пп. 11 п. 1);

– имущества, полученного в виде целевого финансирования, при условии ведения раздельного учета доходов (расходов), полученных (произведенных) в рамках такого финансирования (пп. 14 п. 1);

– имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение основных видов деятельности, а также имущества, безвозмездно полученного организациями, осуществляющими образовательную деятельность, являющимися некоммерческими организациями, на ведение образовательной деятельности (пп. 22 п. 1).

В силу п. 2 ст. 251 НК РФ при определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров) на содержание некоммерческих организаций и ведение ими уставной деятельности.

Кроме того, следует помнить, что при определении 90 %-го соотношения в числителе должны учитываться доходы, полученные от деятельности, включенной в Перечень.

Например, доходы в виде положительных курсовых разниц, образовавшихся в связи с переоценкой валютных займов, привлеченных для реконструкции здания, не относятся к доходам, полученным от осуществления медицинской деятельности, включенной в Перечень. Следовательно, такие курсовые разницы не участвуют в определении доли дохода, полученного от медицинской деятельности, в общей сумме доходов за налоговый период.

Не относятся к доходам, полученным от медицинской (образовательной) деятельности, и доходы в виде штрафных санкций и возмещения судебных расходов за просрочку исполнения обязательств по контракту (Письмо Минфина России от 25.04.2018 № 03‑03‑06/1/27941).

Отметим, что если при осуществлении платной медицинской деятельности по видам медицинской деятельности, установленным Перечнем, составляющей медицинской услуги является использование специальных медицинских изделий, то, по мнению Минфина, стоимость данных изделий должна формировать стоимость такой медицинской услуги (Письмо от 07.02.2018 № 03‑03‑06/1/7248).

Об определении численности медперсонала

Так как порядок определения численности работников организаций НК РФ не регламентирует, с учетом положений п. 1 ст. 11 НК РФ для расчета указанной численности может быть использован порядок определения списочной численности работников, установленный Приказом Росстата от 22.11.2017 № 772, которым утверждены Указания по заполнению ряда форм федерального статистического наблюдения (далее – Указания), в том числе № П-4 «Сведения о численности и заработной плате работников».

В соответствии с п. 80Указаний работник, оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

Если основная деятельность штатного сотрудника учреждения – это научная деятельность, а работа по внутреннему совместительству – это медицинская деятельность с сертификатом специалиста, то указанный сотрудник учитывается в общей численности работников как одна штатная единица.

Принимая во внимание, что при расчете медицинского персонала его численность берется из общей численности работников организации, неправомерно одного и того же работника (как штатную единицу) рассматривать сначала в качестве научного сотрудника, а потом в качестве штатной единицы медицинского персонала.

О проведении операций, при наличии которых невозможно применение ставки 0 %

Возникает вопрос: относится ли начисление процентов по договорам банковского вклада (депозита) к операциям, с ведением которых указанная статья связывает невозможность применения нулевой ставки?

Минфин считает, что не относится и в случае размещения временно свободных денежных средств на депозитных счетах в банке медицинская организация вправе применять ставку 0 % при выполнении иных условий, предусмотренных ст. 284.1 НК РФ. При этом доход, полученный от размещения денежных средств, подлежит включению в состав внереализационных доходов и не учитывается при определении доли дохода от осуществления медицинской деятельности.

Представление в установленные сроки сведений

– о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов организации;

– о доле доходов организации от осуществления образовательной деятельности, присмотра и ухода за детьми и (или) медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, в общей сумме доходов организации, учитываемых при определении налоговой базы;

– о численности работников в штате организации;

– о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (для организаций, осуществляющих медицинскую деятельность).

К сведениюПредставить данную информацию организации должны по форме, утвержденной Приказом ФНС России от 21.11.2011 № ММВ-7-3/892@. Указанная отчетность может быть направлена в ИФНС в электронном виде по телекоммуникационным каналам связи в соответствии с форматом, утвержденным Приказом ФНС России от 30.12.2011 № ЯК-7-6/1010@.

Если условия не выполнены (сведения не представлены)

Другие условия применения налоговой ставки в размере 0 % (наличие соответствующих лицензий, численность работников организаций, квалификационные требования к ним, отсутствие операций с векселями и финансовыми инструментами срочных сделок) должны выполняться непрерывно в течение налогового периода.

По окончании каждого налогового периода, в течение которого организации применяли налоговую ставку в размере 0 %, в налоговый орган ими представляются сведения, содержащие информацию о выполнении установленных НК РФ условий.

Согласно п. 4 и 6 ст. 284.1 НК РФ при несоблюдении организацией хотя бы одного из условий, установленных п. 3 данной статьи, или непредставлении указанных выше сведений с начала налогового периода, в котором имело место несоблюдение условий (или за который не представлены сведения), применяется налоговая ставка, предусмотренная п. 1 ст. 284 НК РФ (20 %). При этом сумма налога подлежит восстановлению и уплате в бюджет с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным ст. 287 НК РФ днем уплаты налога (авансового платежа по налогу). Кроме того, организация должна представить в налоговый орган уточненные налоговые декларации за отчетные периоды и декларацию в целом за налоговый период, исчислив авансовые платежи и сумму налога по общеустановленным ставкам.

Разъяснения по этому вопросу даны в письмах Минфина России от 30.08.2017 № 03‑03‑06/1/55615, от 28.12.2012 № 01‑02‑03/03‑482.

Организации должны тщательно следить за соблюдением срока представления сведений. В противном случае даже недельная задержка может привести к тому, что сумма налога на прибыль будет пересчитана по общей ставке за весь предшествующий налоговый период, как это произошло в ситуации, которую рассматривал АС ЗСО в Постановлении от 30.01.2018 № Ф04-6027/2017 по делу № А81-813/2017.

Налоговый орган пришел к выводу о том, что налогоплательщик необоснованно применил ставку 0 % при исчислении налога на прибыль за 2015 год, поскольку в нарушение п. 6 ст. 284.1 НК РФ документы и сведения для подтверждения права на применение налоговой ставки 0 % представлены им только 07.04.2016, то есть с нарушением установленного срока – не позднее 28.03.2016.

Арбитры налоговиков подержали, поскольку сведения и документы, предусмотренные п. 6 ст. 284.1 НК РФ, в установленный законом срок в налоговый орган не представлены.

Обратите вниманиеВозможность применения налогоплательщиком ставки 0 % по налогу на прибыль обусловлена не только соблюдением организацией общих условий, предусмотренных п. 3 ст. 284.1 НК РФ, но и своевременным представлением в налоговый орган по месту учета сведений и документов, подтверждающих соблюдение этих условий, за истекший налоговый период.

О переходе с нулевой ставки налога на прибыль на общую

В пункте 8 ст. 284.1 НК РФ закреплено, что организации, перешедшие с нулевой на общую ставку (в том числе в связи с несоблюдением условий, прописанных в п. 3 указанной статьи), не вправе повторно перейти на применение налоговой ставки 0 % в течение пяти лет начиная с налогового периода, в котором они перешли на применение общей налоговой ставки.

Так, организация, применявшая в 2014 году налоговую ставку 0 % и по итогам года перешедшая на применение ставки 20 %, не вправе повторно перейти на использование нулевой ставки в течение пяти лет с налогового периода 2014 года (см. Письмо Минфина России от 14.01.2016 № 03‑03‑06/1/615). Такая организация может снова начать применять ставку 0 % только с 2019 года.

Статья 281.1 НК РФ действует до 01.01.2020. В отношении предложения о распространении действия этой нормы, например, до 01.01.2030 или установлении ее бессрочной Минфин отмечает, что решение о продлении данной нормы будет рассматриваться по итогам окончания срока ее действия (см. Письмо от 27.04.2016 № 03‑03‑07/24381).

Налог на прибыль

Применение ставки 0%

Медицинская организация (далее – организация) вправе до 01.01.2020 г. применять ставку 0% по налогу на прибыль при соблюдении следующих условий (ст. 284.1 НК РФ; п. 6 ст. 5 Федерального закона от 28.12.2010 N 395-ФЗ):

- наличие лицензии на медицинскую деятельность;

- осуществляемая компанией медицинская деятельность должна быть указана в перечне, утв. Постановлением Правительства РФ от 10.11.2011 N 917 (например, акушерство и гинекология, детская хирургия, кардиология и др.);

- доходы организации за налоговый период от осуществления медицинской деятельности составляют не менее 90% ее доходов, облагаемых налогом на прибыль;

- в штате организации численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50%, при этом в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

- организация не совершает в налоговом периоде операций с векселями и производными финансовыми инструментами.

Для применения ставки 0% организация не позднее чем за один месяц до начала налогового периода, начиная с которого применяется такая ставка, подает в ИФНС по месту регистрации заявление в произвольной форме и копию лицензии. Такое заявление подается однократно на весь срок применения ставки 0% (Письмо Минфина РФ от 27.12.2011 N 03-03-06/4/151). При этом пропуск срока представления рассматриваемого заявления не лишает организацию права применять ставку 0% с начала соответствующего налогового периода, если такое заявление подано до начала соответствующего налогового периода (Письмо ФНС России от 22.05.2013 N ЕД-4-3/9198@). Так, в Постановлении ФАС Уральского округа от 09.12.2013 N Ф09-12168/13 по делу N А60-9718/2013 арбитры признали правомерным применение ставки 0% с 2012 г. при том, что заявление о применении данной ставки было подано налогоплательщиком с нарушением установленного срока 28.12.2011 г.

По окончании каждого налогового периода применения ставки 0% не позднее 28 марта организация представляет в ИФНС по месту регистрации сведения (форма по КНД 1150022, утв. Приказом ФНС РФ от 21.11.2011 N ММВ-7-3/892@):

- о доле доходов организации от осуществления медицинской деятельности в общей сумме доходов организации, облагаемых налогом на прибыль;

- о численности работников в штате организации;

- о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

При непредставлении в установленные сроки вышеуказанных сведений, а также при нарушении любого условия применения ставки 0%, организация обязана доплатить налог по общей ставке с начала налогового периода, в котором допущено нарушение, с уплатой пеней, а также подать уточненные декларации по налогу на прибыль.Причем такая организация, исходя из судебной практики (Определение Верховного Суда РФ от 27.04.2015 N 301-КГ15-2846 по делу N А43-591/2014), лишается возможности применения ставки 0% в течение пяти лет, начиная с налогового периода, в котором организация утратила право на применение данной ставки налога на прибыль.. Основана позиция судей на норме п. 8 ст. 284.1 НК РФ.Нужно отметить, что финансовое ведомство по данной ситуации занимает позицию в пользу налогоплательщиков, согласно которой утратившая право на применение ставки 0% организация вправе со следующего налогового периода вновь подать заявление о применении ставки 0% (Письмо Минфина России от 10.11.2014 N 03-03-10/56596Если организация добровольно переходит от применения ставки 0% к применению общей ставки налога на прибыль, такая организация не вправе повторно перейти на применение налоговой ставки 0% в течение пяти лет, начиная с налогового периода, в котором организация утратила право на применение льготнойставки.Такая ситуация возможна, когда организация до начала налогового периода уверена в несоблюдении условий применения льготной ставки (например, в связи с предстоящей операцией с векселями). Такой организации переход на применение общей ставки налога позволит избежать подачи уточненных деклараций по ходу налогового периода, а также уплаты пеней в связи с нарушением условий применения льготной ставки.

Вновь созданные организации не вправе применять ставку 0% в первом налоговом периоде (Письмо Минфина России от 15.03.2012 N 03-03-10/23).

Льготное налогообложение выручки в рамках ОМС

Медицинская организация, включенная в реестр организаций, работающих в рамках ОМС (обязательного медицинского страхования), не включает в налоговую базу по налогу на прибыль средства, получаемые за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц, при наличии соответствующих договоров со страховыми организациями и обеспечении раздельного учета доходов и расходов, облагаемых и необлагаемых налогом на прибыль (пп. 14 п. 1, п. 2 ст. 251 НК РФ; Письмо Минфина России от 30.11.2015 N 03-03-06/4/69445).

Страховые взносы

УСН

Организации (ИП), применяющие УСН, имеют право в 2017 – 2018 гг. (пп. 5 п. 1, пп. 3 п. 2 ст. 427 НК РФ) применять пониженные тарифы страховых взносов (ПФ – 20%, ФФОМС – 0% и ФСС в части страхования на случай временной нетрудоспособности и материнства – 0%) при оказании услуг в области здравоохранения (по коду ОКВЭД 86), а также при розничной торговле фармацевтическими и медицинскими товарами, ортопедическими изделиями (по кодам ОКВЭД 47.73, 47.74).

Условия применения пониженных тарифов (п. 6 ст. 427 НК РФ):

- доля доходов от реализации по одному из вышеприведенных видов деятельности составляет не менее 70 процентов в общем объеме доходов, которые определяются по правилам ст. 346.15 НК РФ;

- величина дохода налогоплательщика за налоговый период составляет не более 79 млн. руб. (пп. 3 п. 2 ст. 427 НК РФ).На сегодня не ясно, как считать величину указанного дохода – по правилам главы 26.2 НК РФ (т.е. в части доходов, указанных в ст. 346.15 НК РФ и кассовым методом – п. 1 ст. 346.17 НК РФ) или по правилам бухгалтерского учета (ПБУ 9/99), т.е. исходя из всех доходов и, если учетной политикой для целей бухучета не установлено иное, используя метод начисления (п.п. 5 и 7 ПБУ 1/2008). Если налогоплательщик совмещает УСН с ЕНВД и (или) ПСН то также не ясно, каким образом считать доход – только в рамках УСН или с учетом всех применяемых налоговых режимов.

Если по итогам расчетного (отчетного) периода основной вид экономической деятельности организации (ИП) не соответствуетльготируемому, а также, если доходы организации(ИП) превысили за налоговый период 79 млн. руб., такая организация (ИП) лишается права применять льготные тарифы с начала расчетного (отчетного) периода, в котором допущено это несоответствие, и сумма страховых взносов подлежит начислению и уплате исходя из общего тарифа.

Если организация (ИП) совмещает УСН и ЕНВД или ПСН (например, при розничной торговле медицинскими товарами), то возникает вопрос – можно ли применять льготные тарифы страховых взносов в случае, если общий размер дохода такого плательщика от льготного вида деятельности составляет не менее 70%, при этом доля такого дохода, облагаемого в рамках УСН, менее 70%.

Суды по-разному оценивают данную ситуацию:

- в одном деле (Постановление Арбитражного суда Уральского округа от 10.10.2016 N Ф09-8645/16 по делу N А07-3763/2016) суды подтвердили правомерность применения льготного тарифа страховых взносов плательщиком УСН, осуществляющим розничную торговлю медицинскими товарами при том, что 100% дохода данного налогоплательщика от реализации медицинских товаров облагалось в рамках ЕНВД.Поддерживает такую позицию с оговоркой о необходимости получения хоть какого-либо доходаотльготируемой деятельности в рамках УСН и Минтруд (Письма от 02.09.2015 N 17-4/В-444, от 24.07.2015 N 17-4/В-373, от 20.02.2014 N 17-3/В-69– здесь и далее приведены разъяснения контролирующих органов, данные по аналогичным ситуациям до вступления в силу главы 34 НК РФ);

- в другом деле (Постановление ФАС Центрального округа от 07.07.2014 по делу N А62-4749/2013) суды признали неправомерным применение в аналогичной ситуации льготного тарифа, так как доля дохода от осуществления льготного вида деятельности, облагаемого в рамках УСН, составила лишь 3,81% от общей суммы дохода, при том, что вцелом, с учетом дохода в рамках ЕНВД, определенного по данным бухгалтерского учета, общая доля дохода от осуществления льготного вида деятельности составила более 70%. Данная позиция ранее поддерживалась Минфином (Письмо от 01.06.2012 N 03-11-06/3/39), поэтому велика вероятность, что таковой будет и позиция налоговых органов.

Таким образом, применение льготного тарифа в случае, если доля дохода от осуществления льготного вида деятельности, облагаемого в рамках УСН, составляет менее 70% от общей суммы дохода – опасно.

При этом нельзя применять льготный тариф в случае, если общая сумма дохода от ведения нескольких льготных видов деятельности (например, оказания медицинских услуг и розничной торговли медицинскими товарами) составляет не менее 70%, но доля доходов по каждому из льготируемых видов деятельности составляет менее 70% (Определение Верховного Суда РФ от 29.12.2014 N 306-КГ14-3556 по делу N А12-21975/2013).

Пример

ООО «Лютик» в рамках УСН оказывает медицинские услуги (по коду ОКВЭД 86), а также осуществляет розничную торговлю фармацевтическими и медицинскими товарами, ортопедическими изделиями (по кодам ОКВЭД 47.73, 47.74).

Общая доля доходов от указанных видов деятельности составляет 100%, при этом доход от оказания медицинских услуг составляет 40% в общей сумме доходов, а доход от розничной торговли медицинскими товарами – 60%.

Таким образом, ООО «Лютик» не имеет права применять льготный тариф страховых взносов, так как доля дохода от каждого льготируемого вида деятельности в общем объеме дохода не достигает 70%.

ЕНВД

Аптечные организации (ИП), имеющие лицензию на фармацевтическую деятельность и применяющие ЕНВД, вправе применять в 2017 – 2018 гг. (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) пониженные тарифы страховых взносов (ПФ – 20%, ФФОМС – 0% и ФСС в части страхования на случай временной нетрудоспособности и материнства – 0%) в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению.

Льготные тарифы применяются к выплатам в пользу лиц, получивших сертификат специалиста фармацевта(Приказ Минздрава России от 29.11.2012 N 982н) с даты выдачи соответствующим лицам сертификата (Письмо Минтруда России от 13.10.2014 N 17-4/В-479), занятых как в облагаемой ЕНВД, так и в облагаемых в рамках иных режимов (например, УСН) видов деятельности аптеки, переведенной на ЕНВД (Письмо Минздравсоцразвития России от 26.03.2012 N 842-19). А в одном случае суд распространил льготный тариф страховых взносов на всех работников аптеки, применяющей ЕНВД, а не только на фармацевтов (Постановление ФАС Дальневосточного округа от 31.03.2014 N Ф03-1067/2014 по делу N А04-6611/2013).

Если аптека на ЕНВД получает доходы от розничной торговли медицинскими изделиями в рамках УСН и доля таких доходов составляет не менее 70% от общего размера доходов, то такой налогоплательщик вправе выбрать основание, по которому он будет применять льготные тарифы (Письмо Минтруда России от 12.02.2016 N 17-4/В-58) – как плательщик ЕНВД (т.е. без ограничения по сумме доходов за год, но только в части выплат фармацевтам) или как плательщик УСН (т.е. в отношении выплат любым работникам, но с учетом ограничения годового дохода суммой 79 млн. руб.).

Пример

Аптека ООО «Ромашка» совмещает УСН и ЕНВД, осуществляя розничную торговлю фармацевтическими и медицинскими товарами, ортопедическими изделиями (по кодам ОКВЭД 47.73, 47.74).Общая доля доходов от указанных видов деятельности составляет 100%, при этом доход, облагаемыйв рамках УСН, составляет 70% в общей сумме доходов, а доход, облагаемый в рамках ЕНВД – 30%.

Таким образом, ООО «Ромашка» имеет право:

- либо применять льготный тариф страховых взносов к выплатам в пользу всех работников в случае, если доход аптеки за 2017 г. не превысит 79 млн. руб.;

- либо применять льготный тариф страховых взносов к выплатам в пользу лиц, имеющих сертификат специалиста фармацевта, вне зависимости от размера дохода аптеки за 2017 г. и того, заняты ли фармацевты в деятельности, облагаемой в рамках ЕНВД или УСН.

Чем мы можем быть полезны?

Налоговое моделирование - одна из услуг, которую вот уже 25 лет успешно предоставляет компания Камертон-АК. Если Вы заинтересованы в том, чтобы Ваши деньги работали на Ваш бизнес, а не уходили из него, то мы знаем, чем помочь Вам!

Налоговая декларация по налогу на прибыль организации — это отчет в ИФНС, который сдают юридические лица на общей системе налогообложения. Бланк изменился в 2021 году.

Налог на прибыль

За счет налога на прибыль пополняется российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтерам регулярно приходится отчитываться с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики. В какой форме и в какие сроки сдавать отчет и на что обратить особое внимание при расчетах.

Кто сдает налоговую декларацию по прибыли

В соответствии со статьей 246 НК РФ, по налогу на прибыль отчитываются:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

Обновленная форма отчетности

ФНС изменила форму декларации по налогу на прибыль Приказом от 11.09.2020 №ЕД-7-3/655@.

Поправки связаны с изменениями в законодательстве и Налоговом кодексе РФ с момента утверждения прежнего бланка. В отчете изменили:

- лист 02 «Расчет налога»;

- приложение №4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение №5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения №7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение №2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году налоговая декларация по налогу на прибыль организации предусматривает льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Считают налог на прибыль нарастающим итогом с начала года.

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

Период Срок 1-й квартал 2020 До 28.04.2021 Полугодие До 28.07.2021 9 месяцев До 28.10.2021 Год 2021 до 28.03.2022 Ежемесячная отчетность

1 месяц 2021 До 28 февраля 2 месяц 2021 До 30 марта 3 месяц 2021 До 28 апреля 4 месяц 2021 До 28 мая 5 месяц 2021 До 29 июня 6 месяц 2021 До 28 июля 7 месяц 2021 До 28 августа 8 месяц 2021 До 28 сентября 9 месяц 2021 До 28 октября 10 месяц 2020 До 30 ноября 11 месяц 2021 До 28 декабря 2021 год До 28.01.2022 Как правильно заполнить за 1-й квартал 2021 года

Действующий бланк декларация по налогу на прибыль состоит из:

- титула (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений №1 и №2 к л. 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения №3, №4, №5 к л. 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения №1 и №2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2021 году в приложении к Приказу №ММВ-7-3/475@ .

Важные нюансы заполнения декларации

- Титул содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении №1 к порядку заполнения декларации.

- Два дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Заполнение декларации по налогу на прибыль за 2020 год по строкам 241 и 242 происходит путем отражения в них отчислений на формирование имущества для уставной деятельности и страхового резерва, отдельных строк для отражения убытков — текущих или переносимых на будущие периоды — на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к л. 08 есть поле для указания кодов налогоплательщиков.

Пошаговая инструкция по заполнению декларации по налогу на прибыль

Разберем на примере заполнение декларации по строкам, начинаем с титула.

Вот короткая инструкция по заполнению титульного листа:

- Внесите данные об организации: ИНН, КПП, название вписывайте полностью, свободные ячейки всегда заполняются прочерками.

- Впишите номер корректировки. Если декларация сдается в первый раз, ставьте 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Проставьте код отчетного периода. Он зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

1-й квартал 21 Полугодие 31 9 месяцев 33 Год 34 При уплате ежемесячных платежей:

1 месяц 35 2 месяц 36 3 месяц 37 4 месяц 38 5 месяц 39 6 месяц 40 7 месяц 41 8 месяц 42 9 месяц 43 10 месяц 44 11 месяц 45 Год 46 Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России №4 по СПб.

Код по месту учета.

Крупнейшего налогоплательщика 213 Российской организации 214 Обособленного подразделения российской организации, имеющего отдельный баланс 221 Иностранной организации 245 Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) 281 Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

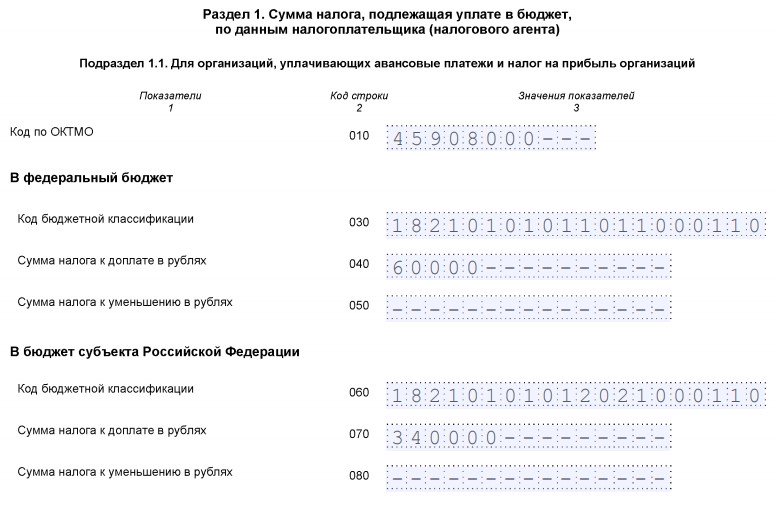

Раздел 1, подраздел 1.1

Приведенный пример заполнения декларации по налогу на прибыль в 2021 году содержит построчное оформление 1-го раздела:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК посмотреть здесь;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — строка 040;

- в региональный бюджет — строка 070.

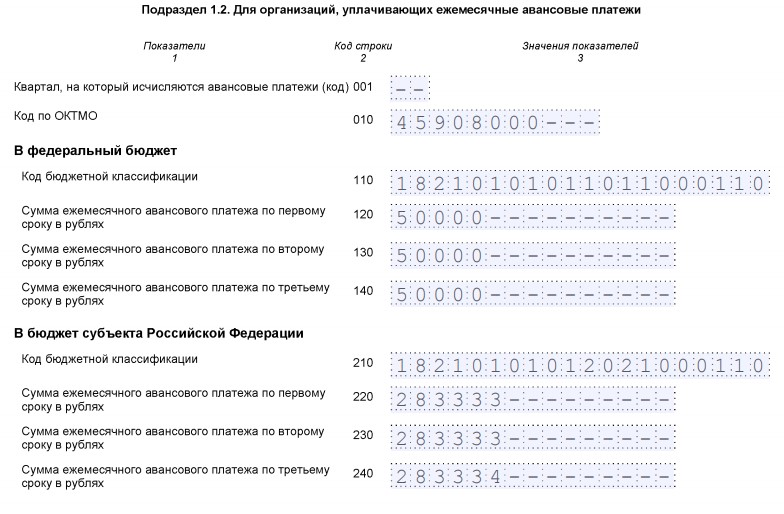

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Основное правило, как заполнить декларацию по налогу на прибыль с авансовыми платежами, — разделить суммы аванса между федеральным и региональным бюджетами.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

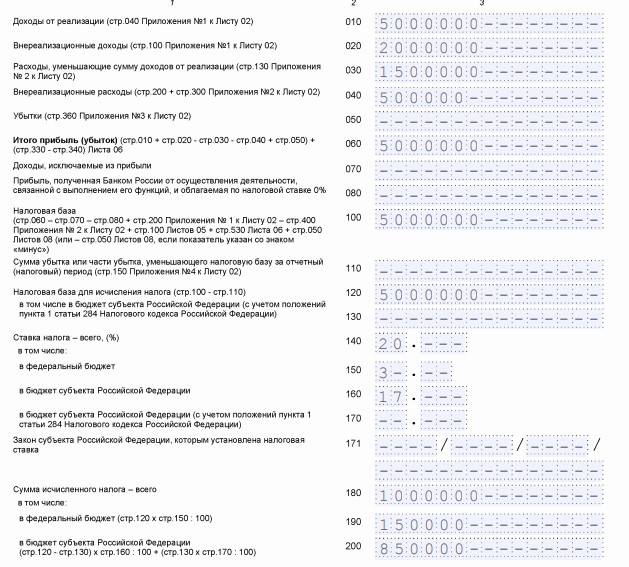

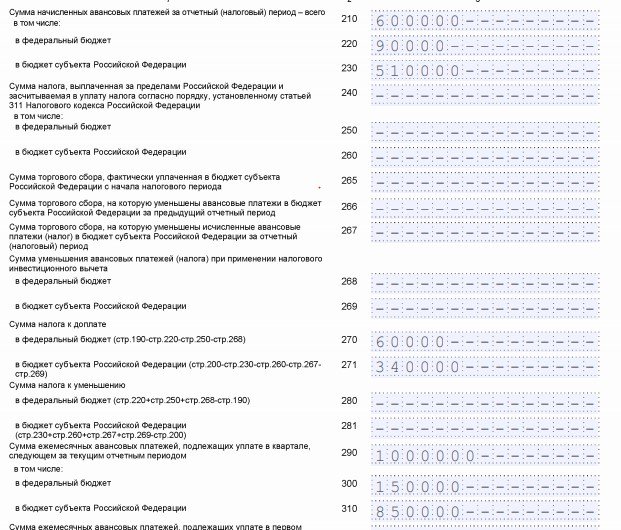

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040);

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

В продолжении листа 02 вписываем авансовый платеж прошлого периода. За этот период к доплате:

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируем доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий. Затем итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

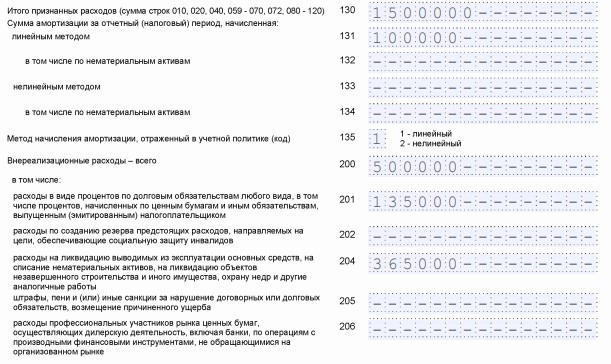

Приложение 2 к л. 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми:

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы организации состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми. Отдельно указываются расходы на амортизацию:

- 130, 131 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложения 3 и 4 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имела доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

В форме декларации к л. 02 имеется и приложение 4. Когда заполнять приложение 4 к листу 02? Тогда, когда есть убыток, уменьшающий налоговую базу. Заполняется только в декларации за год и за 1-й квартал. Разрешено отразить только те убытки, которые возникли не раньше 2007 года.

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка, и налог на прибыль с первого раза не удалось высчитать верно. Не ошибиться поможет пошаговое заполнение для чайников декларации на прибыль 2021 года — для «уточненки» действуют аналогичные правила. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Заполнить декларацию в онлайн-сервисах и посмотреть пошаговое заполнение отчета за 1-й квартал 2021 года онлайн можно на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

- раз в месяц;

- раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Читайте также: