Сравнение двух налоговых систем

Опубликовано: 16.05.2024

В 2021 год режим ЕНВД перестанет существовать. До конца текущего года организациям и предпринимателям нужно перейти на новую систему налогообложения, чтобы продолжить вести бизнес. Наш бесплатный калькулятор для выбора налогового режима покажет подходящие для вас системы и поможет сравнить налоговую нагрузку на каждой из них.

Выбор системы налогообложения

- Отмена ЕНВД: что делать?

- Что такое система налогообложения

- Что влияет на возможность выбора системы налогообложения

- Алгоритм выбора системы налогообложения

- Какую систему налогообложения выбрать для ООО

- Какую систему налогообложения выбрать для ИП

- Как пользоваться калькулятором выбора системы налогообложения

Отмена ЕНВД: что делать?

Многие компании работают на ЕНВД: этот режим упрощает учет и помогает сэкономить на налогах. Но уже в конце 2020 года “вмененщикам” придется искать другой налоговый режим, а если ваш бизнес связан с торговлей маркированными товарами, этот вопрос уже пришлось решать.

ЕНВД ввели больше 20 лет назад, чтобы собирать с малого бизнеса хоть какие-то налоги. Но теперь качество налогового администрирования выросло, и стало ясно, что без вмененки бюджет получит больше денег. Отмену ЕНВД планировали еще в 2018 году, но отложили ее из-за кризиса 2014 года.

Первыми под отмену ЕНВД попали организации Пермского края: для них режим отменили с начала 2020 года. А июле связи с новыми требованиями по маркировке с ЕНВД «слетели» компании, торгующие лекарственными препаратами, одеждой из натурального меха и обувью.

Что такое система налогообложения

Система налогообложения, или налоговый режим — это набор условий, по которым ваш бизнес рассчитывает и платит налоги и сдает отчеты. Системы различаются по количеству налогов и отчетов, по размеру налогов. У каждой системы свои требования и допуски для бизнеса.

- ОСН — общая система налогообложения, подходит ИП и ООО.

- УСН — “упрощенка”, упрощенная система налогообложения, подходит ИП и ООО.

- ЕНВД — “вмененка”, единый налог на вмененный доход, подходит ИП и ООО.

- ПСН — “патент”, патентная система налогообложения, подходит только ИП.

Что влияет на возможность выбора системы налогообложения

- Организационно-правовая форма. Скажем, если у вас ООО, вы не сможете работать на патенте.

- Объем годовой выручки. У каждой системы свои ограничения. Например, на УСН можно работать при годовом доходе ниже 150 млн. рублей, на патенте — при доходе ниже 60 млн. рублей. Для ОСН ограничений нет.

- Число сотрудников. На упрощенку можно претендовать со штатом до 100 сотрудников, на патент — до 15.

- Виды деятельности. У каждого спецежима есть список видов деятельности, по которым его разрешено применять.

- И другие условия, например, стоимость основных средств, доля участия в уставном капитале других компаний.

Алгоритм выбора системы налогообложения

Шаг 1. Прежде всего смотрим, какие налоговые режимы подойдут вам в связи с организационно-правовой формой. Например, патентную систему могут применять только ИП, организации могут ее даже не рассматривать.

Шаг 2. Сверяемся с требованиями спецрежимов по годовой выручке. Например, если ваш оборот 200 млн. рублей в год, вам нельзя применять УСН.

Шаг 3. Отсекаем спецрежимы по числу сотрудников. Если у вас больше 15 работников, вы не можете претендовать на патент, больше 100 работников — вам не подходит УСН.

Шаг 4. Смотрим, какие налоговые режимы подходят в связи с ограничениями по видам деятельности. Например, на УСН нельзя работать страховщикам.

Шаг 5. Проверяем, по каким еще критериям ваш бизнес может не подойти для применения спецрежимов. Скажем, ООО с филиалами не могут применять упрощенку.

Шаг 6. Если к этому моменту у вас остался выбор, рассчитайте налоговую нагрузку. Изучите, какие налоги придется платить на каждом подходящем налоговом режиме, рассчитайте суммы, исходя из ваших текущих или плановых доходов. Сравните их и выберите максимально комфортную систему налогообложения.

Какую систему налогообложения выбрать для ООО

Расскажем кратко о доступных налоговых режимах для ООО: как рассчитать налог, какой объем отчетности придется сдавать и как облегчить работу на этом режиме с помощью облачных сервисов.

Упрощенка — один из самых выгодных режимов налогообложения. Вместо налога на прибыль, НДС и налога на имущество организаций вы платите единый налог: авансы по налогу перечисляете ежеквартально, по итогам года рассчитываете и уплачиваете остаток суммы. Ставка налога зависит от региона, вида деятельности и объекта налогообложения: “Доходы” или “Доходы минус расходы”. Вместо квартальной отчётности сдаётся один годовой отчёт по итогам года.

Эта система налогообложения крайне удобна для малого бизнеса. Неудобство, которое может возникнуть при работе на УСН, связано с уплатой НДС. Если вы продаете товары организациям или ИП, которые работают на ОСНО, они не смогут заявить НДС к вычету. Поэтому “осношники” не всегда готовы работать с “упрощенцами”.

Для применения УСН есть ограничения. Вы не сможете работать на упрощенке в этих случаях:

- ваш годовой доход выше 150 миллионов рублей;

- у вас больше 100 работников;

- стоимость основных средств выше 150 миллионов рублей;

- больше 25% уставного капитала принадлежит другой организации;

- вы производите подакцизные товары, добываете и продаете полезные ископаемые, кроме общераспространенных;

- вы нотариус или адвокат;

- у вашего ООО есть филиал или несколько.

Также не могут применять упрощенку банки и микрофинансовые организации, ломбарды, страховщики, негосударственные пенсионные и инвестиционные фонды, профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ, организаторы азартных игр, участники соглашений о разделе продукции, казённые и бюджетные учреждения, иностранные организации, аутстаффинговые компании.

Работа на упрощенке зависит от объекта налогообложения: вы можете платить налог с доходов или с доходов, которые уменьшены на размер расходов.

УСН “Доходы”

Ставка — от 1 до 6%, ее устанавливают региональные власти. Этот режим выгодно применять, если ваши расходы составляют меньше 60% от доходов или их сложно подтвердить. Суммы налога можно уменьшить на оплаченные страховые взносы: ИП без сотрудников могут полностью уменьшить налог на величину взносов, даже если он “уйдет в ноль”,, а организации и ИП с сотрудниками могут уменьшить налог, максимум, наполовину.

Вести учет на УСН «Доходы» можно даже без бухгалтера. Сервис Контур.Бухгалтерия почти все сделает за вас: рассчитает суммы авансовых платежей, сформирует платежки, заполнит книгу учета доходов и расходов, заполнит декларацию по налогу. Если у вас есть сотрудники — посчитает зарплаты и взносы, поможет оплатить их и сформирует отчеты по ним.

Если у вас уже есть учетный сервис, то Контур.Экстерн быстро доставит отчеты в контролирующие органы.

Если вы продаете товары или услуги населению, вам потребуется касса и оператор фискальных данных — эти вопросы решит Контур.ОФД и кассовая программа сервиса Контур.Маркет. А еще Контур.Маркет поможет с учетом товаров рознице и общепиту или с календарем записей и базой клиентов салонам и клиникам. Подробнее о решениях по товароучету для тех, кто меняет систему налогообложения на УСН “Доходы”.

УСН “Доходы минус расходы”

Ставка по налогу от 5 до 15%, зависит от региона и вида деятельности. Будет выгоден, если ваши регулярные расходы больше 70% от доходов и их можно подтвердить документально. Подходит для торговли, производства, общепита.

Суммы страховых взносов за ИП и за работников можно включить в состав расходов УСН.

Не все расходы уменьшают налоговую базу, по которой рассчитывается налог. Чтобы признать расход, придется соблюсти такие требования:

- расход экономически обоснован и направлен на получение дохода;

- соответствует списку расходов из 346.16 НК РФ;

- вы полностью расплатились с поставщиком;

- предмет расхода (то, за что заплачены деньги), получен вами;

- у вас есть документы, подтверждающие расход;

- если списываете расходы на закупку товаров для перепродажи, товары должны быть проданы.

При УСН “Доходы минус расходы” ведут особый учёт расходов по товарам для перепродажи. Признать в расходах себестоимость таких товаров можно, только когда товары оплачены поставщику и уже отгружены покупателю. Но этот процесс можно и нужно автоматизировать с помощью товароучётного сервиса, либо бухгалтерского сервиса.

Например, Контур.Бухгалтерия автоматически учтёт расходы на нужную дату, рассчитает суммы авансовых платежей и заполнит книгу учета доходов и расходов. Это поможет избежать ошибок, вопросов со стороны налоговой и сэкономит ваше время.А через Контур.Экстерн можно отправлять отчеты по сотрудникам или налоговую декларацию, если у вас уже есть бухгалтерская программа, Контур.Маркет и Контур.ОФД помогут подобрать подходящую кассу и систему для товароучета или ведения клиентской базы. Это облегчит работу розницы, общепита и услуг. Подробнее о решениях по товароучету для тех, кто меняет систему налогообложения на УСН “Доходы минус расходы”.

Если при утрате ЕНВД или при регистрации бизнеса вы не напишете заявление о переходе на специальный налоговый режим, налоговая автоматически “припишет” вас к основной системе. На ОСНО придётся платить налог на прибыль, НДС и налог на имущество, если у вас есть недвижимость. А также сдавать по ним квартальную и годовую отчётность.

Организации на ОСНО должны вести полноценный бухгалтерский учет, а предприниматели заполнять особую книгу учёта доходов и расходов. Да, это непросто.

Для расчета НДС нужно сохранять все счета-фактуры, каждый квартал отчитываться в налоговую инспекцию, хорошо разбираться в тонкостях учёта.

Контур.Бухгалтерия автоматизирует эти процессы: достаточно вовремя заносить информацию в сервис. Вы можете начать вести учет самостоятельно или работать в сервисе вместе с бухгалтером.

А если вы уже используете бухгалтерскую программу, Контур.Экстерн поможет отправлять отчеты в контролирующие органы, а модуль “НДС+” поможет исключить ошибки и расхождения в счет-фактурах.

Если вам нужна касса или система для товароучета и ведения клиентской базы — эти вопросы решит Контур.ОФД и сервис Контур.Маркет.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Единорог и лев» работает на ОСНО. В квартале компания получила доход: 720 000 рублей, в том числе НДС 144 000 рублей; и расходы:

235 000 рублей — зарплаты сотрудников;

200 000 рублей, в том числе НДС 40 000 рублей — закупка сырья;

10 500 рублей — закупка сырья без НДС у контрагента на УСН.

Расчет для налога на прибыль:

доходы: 720 000 — 144 000 = 576 000 рублей;

расходы: 235 000 + (200 000 — 40 000) + 10 500 = 405 500 рублей.

Налог на прибыль = 20% * (576 000 — 405 500) = 34 100 рублей.

НДС к уплате = 144 000 — 40 000 = 104 000.

Налог на имущество компания не платит, так как не владеет недвижимостью.

ООО «Единорог и лев» работает на УСН «Доходы». В квартале компания получила: доход 576 000 рублей;

расходы 405 000 рублей.

Единый налог при ставке 6% составит: 576 000 * 6% = 34 560 рублей.

На УСН «Доходы минус расходы» при тех же данных и ставке 15% налог составит: (576 000 — 405 000) * 15% = 25 650 рублей.

Как видите, на УСН проще считать налоги, нет работы с НДС и можно сэкономить.

Какую систему налогообложения выбрать для ИП

ИП могут применять ОСНО и УСН, если их деятельность отвечает критериям упрощенки. А еще для них есть простой и удобный спецрежим — патентная система налогообложения.

Патент

Патент очень похож на ЕНВД. Сумма налога зависит не от реальной выручки, а от потенциально возможного дохода, который определяется региональным законодательством. Достаточно купить патент на нужный период (от месяца до года) и вести книгу учета доходов.

Для применения патента есть ряд ограничений:

- вы должны работать по определенному виду деятельности, список видов уточняют регионы (например, репетиторство, фотоуслуги, общепит);

- у вас не более 15 сотрудников;

- ваш годовой доход не более 60 миллионов рублей;

- вы не продаете подакцизные или подлежащие обязательной маркировке товары (пп.1 п. 3 ст.346.43 НК РФ).

В отличие от УСН или ЕНВД, сумму патента нельзя уменьшить на страховые взносы. А в 2020 году это 40 874 рублей.

Если вы работаете на патенте, сдавать налоговую отчетность не придется, но останутся отчеты по сотрудникам, НДФЛ и страховые взносы. Контур.Бухгалтерия поможет рассчитать зарплаты, сформировать платежки и необходимые кадровые документы. А также заполнит необходимые отчеты и отправит их в налоговую.

Если вы уже используете сервис, который формирует отчетность по сотрудникам, то с Контур.Экстерном их будет легко передать в ФНС.

Некоторым ИП может потребоваться касса и система товароучета или удобный сервис для ведения клиентской базы. Эти вопросы решат Контур.ОФД и Контур.Маркет. Уточняйте, требуется ли касса именно вам: ИП, которые предоставляет услуги или продают товары собственного производства, имеют право работать без кассы до июля 21 года. Подробнее об особенностях товароучета на патенте.

Пример сравнения налоговой нагрузки на разных режимах для ИП

ИП Иванова руководит изостудией. В квартале она подсчитала:

доходы — 800 000 рублей;

расходы — 620 000 рублей, в том числе страховые взносы в квартале за себя и сотрудников на сумму 120 000 рублей.

На Патенте сумма налога для изостудии Ивановой в Екатеринбурге составит 9 619 рублей (рассчитан с помощью сервиса на официальном сайте налоговой).

На УСН “Доходы” при ставке 6% налог составит:

800 000 * 6% = 48 000 рублей.

Налог можно уменьшить на сумму уплаченных страховых взносов за себя и сотрудников, но не более чем в два раза. У Ивановой уплачены взносы на сумму 120 000 рублей, уменьшаем налог максимально: 24 000 рублей.

На УСН “Доходы минус расходы” при ставке 15% налог составит: (800 000 — 620 000) * 15% = 27 000 рублей.

Как пользоваться калькулятором выбора системы налогообложения

Наш калькулятор рассчитает налоговую нагрузку на разных системах налогообложения и сориентирует вас в выборе режима.

- Выберите организационно-правовую форму.

- Внесите данные о ваших доходах, расходах и сотрудниках.

По этим данным калькулятор рассчитает суммы налоговой нагрузки на разных режимах налогообложения. Вам останется выбрать самый комфортный режим и убедиться дополнительно, нет ли в вашем бизнесе дополнительных ограничений для его применения, например, филиал у ООО или участие в уставном капитале иностранной компании не позволят применять УСН.

Налоги разных стран мира предстают в виде различных форм с множеством национальных особенностей. В своей совокупности различные налоговые формы (акциз, налог на имущество, налог на доходы и др.) и способы управления ими в рамках конкретного государства образуют налоговую систему данного государства.

Налоговые системы в большинстве стран мира строятся на «трех китах»: на трех системах принципов налогообложения: экономические, юридические (принципы налогового права) и организационные. И практически любая налоговая система представляет собой взаимосвязанную совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения, к которым относятся:

- система и принципы налогового законодательства;

- принципы налоговой политики;

- порядок установления и ввода в действие налогов;

- виды и общие элементы налогов;

- порядок распределения налогов по бюджетам;

- система налоговых органов;

- формы и методы налогового контроля;

- права и ответственность участников налоговых отношений;

- порядок и условия налогового производства.

Многообразие и национальное своеобразие налоговых систем мира делает очень трудным, но все-таки возможным их сравнение. На основе этого сравнения можно выделить некоторые общие характеристики (черты):

1)постоянный поиск способов увеличения налоговых доходов государства (реализуется в форме налоговых реформ: установление новых налогов, манипуляции с налоговой базой, ставками налогов и т.п.);

2)построение налоговых систем на основе общепринятых принципов экономической теории.

Следует отметить, что вторая характеристика в разных странах мира отличается различными трактовками понятий и положений. Что во многом зависит от приверженности правительства страны к той или иной экономической теории. Тем не менее, данные принципы носят всеобщий характер.

Экономические принципы налогообложения представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Впервые они были сформулированы в 1776 г. шотландским экономистом и философом Адамом Смитом (1723—1790 гг.) в работе «Исследование о природе и причинах богатства народов»:

- принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности;

А. Смит считал, что все остальные принципы (перечисленные ниже) занимают подчиненное данному принципу положение;

- принцип справедливости (заключается в равной обязанности граждан платить налоги соразмерно своим доходам);

- принцип определенности (сумма, способ, время платежа должны быть заранее известны налогоплательщику);

- принцип удобности (налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика);

- принцип экономии (издержки по взиманию налога должны быть меньше налоговых поступлений).

За более чем двухсотлетнее развитие общества экономисты и социологи на основании этих принципов сформулировали ряд требований для формирования оптимальной налоговой системы. Данные требования могут быть также использованы в качестве основных критериев оценки качества налоговой системы страны:

- распределение налогового бремени должно быть равным, или, иными словами, каждый должен вносить свою «справедливую долю» в государственные доходы (аналог принципа справедливости А. Смита);

- налоги должны по возможности не оказывать влияния на принятие различными лицами экономических решений, или такое влияние должно быть минимальным (принцип нейтральности налогообложения);

- при использовании налоговой политики для достижения социально-экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения;

- налоговая политика должна способствовать стабилизации и росту экономики страны;

- налоговая система должна быть справедливой, не допускать произвольного толкования, быть понятной налогоплательщикам;

- административные издержки по управлению налогами и соблюдению налогового законодательства должны быть минимальными (аналог принципа экономии А. Смита).

Не менее сложную проблему при построении налоговых систем представляет учет перераспределения последствий от применения различных налогов. Эти последствия зависят от способа взимания налога, структуры налоговых ставок, определения налоговой базы и сферы действия налога. Реакция экономики страны на налоговую систему, в свою очередь, зависит от условий спроса и предложения, структуры рынков и периода адаптации к новым налоговым условиям. Налоговые изменения приводят к изменениям в ценах, что оказывает влияние на доходы и расходы налогоплательщиков, распределение налогового бремени. Конечный результат перераспределения зависит от взаимодействия всех указанных факторов. Это весьма сложный процесс, но можно сделать некоторые общие выводы.

В отношении налогов на потребление эти выводы состоят в следующем:

- введение налога ведет к росту цен и сокращает спрос на облагаемые товары;

- масштабы изменений в ценах и производстве зависят от эластичности спроса и предложения;

- бремя налога распределяется между продавцами и покупателями в соответствии с соотношением эластичности спроса и предложения;

- эластичность спроса и предложения ниже для акцизов (выборочных налогов на товары массового потребления) и при увеличении периода адаптации;

- при повышении ставок за определенные пределы налоговые поступления могут сокращаться;

- при одинаковом уровне ставок личных и реальных налогов налоговые доходы государства будут одинаковыми;

- перераспределительное влияние налогов на потребление затрагивает и доходы, и расходы налогоплательщика.

В отношении налогов на факторы производства (труд, земля и капитал) эти выводы таковы:

- налог повышает общую норму прибыли на фактор производства, сокращает предложение этих факторов и понижает чистую норму прибыли;

- перераспределение налогового бремени также зависит от эластичности спроса и предложения;

- решающее влияние эти налоги оказывают на доходы, а не на расходы домашних хозяйств;

- налог на доходы от капитала приобретает прогрессивный характер, а налог на заработную плату — регрессивный;

- конечный результат от изменений в обложении факторов производства зависит от структуры рынка, коллективных договоров и условий конкуренции.

Существенным моментом при оценке эффективности налоговой системы страны является соблюдения принципа соразмерности. Принцип соразмерности заключается в соотношении наполняемости бюджета и неблагоприятных для налогоплательщика последствий налогообложения. Данный принцип можно также сформулировать как принцип экономической сбалансированности интересов налогоплательщика и государственной казны.

Принцип соразмерности ярко иллюстрируется кривой Лэффера — Laffer curve (рис. 1). Артур Лэффер — американский экономист, профессор Калифорнийского университета (г. Лос-Анджелес) — при построении своей кривой показал зависимость налоговой базы от повышения ставок налога, а также зависимость бюджетных доходов от налогового бремени.

Рисунок 1. Кривая Лэффера

Обозначения: 1 — доходы, подлежащие налогообложению; 2 — доходы, предъявленные к налогообложению; 3 — доходы теневой экономики.

На рисунке 1 представлена графически следующая концепция. Повышение ставки налога (ось Т) увеличивает, хотя все более замедляющимися темпами, сумму доходов в бюджет (ось В). Поскольку побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, заинтересованность в легальном заработке, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Следовательно, поскольку уменьшение базы (ось В) происходит медленнее, чем увеличение ставки, в целом доходы бюджета возрастают.

Однако при достижении определенного предела (Т') уплата налога приводит к тому, что чистого дохода практически не остается. Так как люди не могут работать только для того, чтобы заплатить налоги, начинается спад экономической активности, а уклонение от налогов приобретает массовый характер. Происходит перемещение валового национального продукта в сферу теневой экономики. Следовательно, несмотря на рост ставки налога, доходы в бюджет сокращаются, так как сокращается база для уплаты налога.

Задача законодателя — на основе экономически обоснованных предложений установить такой режим налогообложения, который не подавлял бы экономическую активность налогоплательщика и в то же время обеспечивал необходимый уровень налоговых поступлений в бюджет.

Таким образом, налогообложение как экономическая категория имеет свои пределы, определяемые в соответствии с принципом соразмерности.

Налоговый предел — условная точка в налогообложении, в которой достигается оптимальная для плательщиков и государственной казны доля валового национального продукта, перераспределяемого через бюджетную систему. Сдвиг условной точки в ту или иную сторону порождает противоречивые ситуации, проявлениями которых являются политические конфликты, неподчинение налогоплательщиков налоговым властям, бегство капитала, массовое отклонение от налогов, миграция населения и др.

Уровень налогового предела может повышаться, как правило, только в чрезвычайных ситуациях, как это было, например, в США во время Второй мировой войны, когда налоговый предел составлял 80—90%. В Великобритании после Второй мировой войны изымалось 100% получаемой сверхприбыли на условиях возвратности [1] .

Эти общие положения относятся не ко всем видам налогов. Существенное значение имеют следующие замечания:

- универсальный (всеобщий) налог на потребление не оказывает влияния на выбор товаров, акцизы же такое влияние оказывают;

- подоходный налог влияет на выбор между настоящим и будущим потреблением, а универсальный налог на потребление такого влияния не оказывает;

- частичный налог на доходы от капиталов нарушает инвестиционный процесс;

- при росте налоговых ставок эффективность налоговой системы сначала повышается и достигает своего максимума, а затем начинает снижаться;

- издержки прогрессивного подоходного обложения значительно выше, чем издержки пропорционального обложения;

- выбор между налогами является, как правило, взвешенным компромиссом между эффективностью налоговой системы и ее справедливостью с точки зрения распределения налогового бремени;

- распределительную систему можно сделать наиболее оптимальной, применяя налогообложение товаров, связанных с досугом и потребляемых лицами с высокими доходами, с одной стороны, и субсидирование товаров, потребляемых обычно лицами с низкими доходами, для которых эти товары являются заменителями досуга, — с другой.

Наряду с экономическими принципами налогообложения, другой немаловажной системой принципов, характерных для налоговых систем мира, являются организационные принципы.

Важнейшим принципом организации налоговых систем стран Запада выступает четкое разграничение доходов центрального бюджета и бюджетов иных уровней, которое соответствует типу государственно-политического устройства страны. В унитарных государствах (Великобритания, Франция, Италия) существуют два уровня

бюджетов — центральный и местный, которым соответствуют отдельные виды налоговых платежей. В федеративных государствах (США, Германия, Канада) организованы три уровня бюджета и соответственно три уровня налоговых платежей — федеральные, региональные, местные.

Общие принципы построения налоговых систем находят конкретное выражение в общих элементах налогов, которые включают субъект, объект, единицу обложения, ставку, льготы и налоговый оклад.

1.Субъекты налога выступают либо в виде налогоплательщика (физические и юридические лица), несущего юридическую ответственность за уплату налога, либо в виде носителя налога или конечного налогоплательщика, который формально не несет юридической ответственности, но является фактическим плательщиком через законодательно установленную систему переложения налога.

2.Объектом, или предметом, налогообложения выступают различные виды доходов, сделки (по купле-продаже товаров и услуг), а также различные формы накопленного богатства или имущества. Предмет обложения неразрывно связан систочником налога — национальным доходом, так как все предметы обложения представляют собой ту или иную форму реализации национального дохода. Одновременно отдельные формы этого дохода (заработная плата, прибыль, процент, рента) имеют самостоятельное значение, и поэтому предмет обложения и источник налога не всегда совпадают.

3.Единица обложения зависит от предмета обложения и может выступать как в денежной, так и в натуральной форме.

4.Налоговые ставки могут быть твердыми (абсолютная сумма с объекта обложения) или процентными (как доля его стоимости). В свою очередь процентные ставки могут быть пропорциональными и прогрессивными. Пропорциональные ставки построены по принципу единого процента, взимаемого с предмета обложения. Прогрессивные же ставки построены по принципу роста процента с увеличением стоимости объекта обложения и образуют шкалу ставок с простой или сложной прогрессией. Простая прогрессия предполагает рост налоговой ставки по отношению ко всему объекту обложения, а сложная — деление объекта на части, каждая последующая из которых облагается повышенной ставкой.

5. Не менее существенной является система налоговых льгот, ведущая к уменьшению налоговой оценки облагаемого объекта. Она имеет разнообразные формы и строится отдельно для каждого налога с учетом приоритетов национальной фискальной политики.

6.Налоговый оклад , или сумма налога, уплачиваемая налогоплательщиком с объекта обложения, взимается в трех формах:

- «у источника» (взимание налога до получения дохода);

- по декларации (взимание налога после получения дохода);

- по кадастру (перечню типичных объектов обложения, классифицируемых по внешним признакам, с указанием средней доходности объекта).

Взимание «у источника» характерно для обложения доходов лиц наемного труда и других более или менее фиксированных доходов. Взимание налога по декларации (официальному заявлению о полученных доходах за определенный период) практикуется, как правило, для обложения нефиксированных доходов или при множестве их источников. Кадастровый способ взимания применяется обычно при поземельном, подомовом и промысловом налогах.

[1] Налоги и налоговое право. / Под ред. А. В. Брызгалина. — М.: Аналитика-Пресс, 1998. С . 69-70

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

Главным вопросом долгой дискуссии о параметрах налоговой настройки стал выбор – менять что-то кардинально в налоговой системе или оставить ее на время в покое.

Не случайно в президентском послании от 01.12.2016 указывается, что сегодня очевиден растущий запрос людей «на стабильные, устойчивые, предсказуемые правила ведения бизнеса, включая налоговую систему».

Поправки в налоговое законодательство вносились и будут вноситься перманентно. Только за последние шесть лет «налоговой стабильности» появились торговый сбор и патенты, имущественные налоги переведены на исчисление от кадастровой стоимости, администрирование страховых взносов вернулось налоговой службе, розница перешла на онлайн-кассы. Налоговый кодекс пополнился принципиально новыми институтами: введены налоговый мониторинг, международный автоматический обмен финансовой информацией, понятия контролируемых иностранных компаний и фактического получателя дохода. Законодательно определены пределы налоговой экономии, предусмотрены особенности налогообложения региональных инвестпроектов. Не говоря уже об ощутимых изменениях налога на прибыль, НДС, акцизов и т.д. Разделив количество дней в году на количество законов о внесении изменений в Налоговый кодекс (46 в 2017 году), получим, что «в среднем» период стабильности самого Кодекса – 8 дней.

Стремительно меняется социально-экономическая ситуация в стране, все быстрее развиваются технологии, соседние страны предпринимают решительные меры по повышению налоговой привлекательности для бизнеса, растет международная напряженность. Налоговая система России должна давать своевременный ответ на эти вызовы.

Важность этой задачи понимает и председатель российского правительства, заявляя на официальных встречах, что «налоговая система, с одной стороны, должна быть стабильной, и мы стремимся сделать ее такой, чтобы она позволяла нашей стране конкурировать с другими экономиками на рынке труда и капитала, но с другой стороны, как и всякая система, она должна оптимизироваться сообразно времени». «Важно обеспечить предсказуемость налоговой системы. Частые поправки в налоговое законодательство этому, конечно, не могут способствовать, здесь нужен взвешенный подход. Но опять же это не означает, что вообще ничего не нужно делать», – считает он.

Как же обеспечить бизнесу, инвесторам вожделенную предсказуемость и определенность налогообложения?

Двадцать лет назад была принята первая часть Налогового кодекс, согласно которой до вступления налогового закона в силу должен пройти как минимум месяц. Отчетливо помню, что в те «первобытные» времена это правило воспринималось не только как нечто немыслимое, но и как совершенно нереалистичное. И действительно, в первый год эта норма приостанавливалась, чтобы регионы успели ввести налог с продаж, да и в последующем нарушалась: налоговые законы нередко подписывались президентом «под ёлочкой» – 31 декабря, а публиковались уже в новом году. Но постепенно, в течение нескольких лет, федеральная власть научилась соблюдать это правило, поэтому сейчас налоговые законы принимаются и официально публикуются строго до 1 декабря.

В 2007 г. в соответствии с Бюджетным посланием Президента от 30.05.2006 в статье 53 Бюджетного кодекса появился новый стандарт: налоговые законы должны быть приняты не позднее одного месяца до дня внесения в Госдуму проекта федерального закона о федеральном бюджете. Фактически – до 1 сентября, т.е. на весенней сессии. Норма должна была показать свою силу во втором полугодии 2008 г. Но тут случился кризис и норму пришлось приостановить, чтобы принять антикризисные поправки. С тех пор эта норма регулярно подпадает под мораторий.

Сейчас Минфин и Минэкономразвития разрабатывают поправки в Налоговый кодекс о том, что налоговые изменения, вступающие в силу с 1 января, должны приниматься и публиковаться до 1 сентября. По сути это реинкарнация нормы Бюджетного кодекса, так и оставшейся нереализованной. Но прошло десять лет – налоговые и правовые системы, экономические отношения в стране и мире ушли далеко вперед. Поэтому такое предложение уж точно нельзя считать чем-то новым. В Казахстане подобная норма заработает со следующего года. Уже сейчас белорусское налоговое законодательство не меняется в течение календарного года (правда, условия налогообложения иногда меняются президентскими декретами). Так что в целом в нашем ближайшем окружении это уже становится bon tone.

Кроме того, такой порядок вступления новых налоговых норм не позволяет компаниям увеличить горизонт планирования хотя бы до одного года. Например, если поправки о повышении ставки НДС будут приняты осенью (такое не исключается) и опубликованы до 1 декабря, то они вступят не 1 января следующего года, как сейчас, а с 1 апреля, т.е. посреди финансового года. А поправки по налогу на добычу полезных ископаемых и акцизам – и вовсе с 1 февраля. К тому же отсрочка в несколько месяцев не обеспечивает достаточной устойчивости налоговой среды для инвесторов, особенно реализующих долгосрочные инфраструктурные проекты.

Уже много лет федеральный бюджет формируется и утверждается на три года. Можно ли налоги как его основную доходную часть определять для налогоплательщиков сразу на весь этот срок? По поручению Александра Лукашенко к 1 января 2019 г. готовится такая редакция Налогового кодекса Республики Беларусь, которая не будет меняться как минимум три года. Вряд ли можно считать это решение адекватным жизненным потребностям по указанным выше причинам. Да и надо ли нарушать сложившийся ритм законодательного процесса?

Нет ничего хорошего в стоялой воде. Подобно рыбам горных рек, налоговой системе надо приспособиться жить в проточной воде внешних событий, сохраняя комфортное постоянство внутренней среды.

Для этого надо прямо закрепить в Налоговом кодексе новое правило: изменения, повышающие ставки, увеличивающие налоговую базу, вводящие новые налоги и сборы, отменяющие льготы или иным образом ухудшающие положение налогоплательщиков, вступают в силу не ранее чем через три года после их опубликования и не ранее 1 января года, следующего за истечением данного срока.

В связи с предстоящей настройкой налоговой системы очевидно, что необходим переходный период для введения такого правила в действие. Во-первых, вступление этого правила в силу с 1 января 2019 г. Во-вторых, постепенное увеличение срока, например, в первый год действия этой нормы – не ранее чем через год, во второй – через два. Начать с года и прибавлять по году в год. Таким образом, законы, принятые в 2019 г., вступят в силу в ухудшающей положение налогоплательщиков части с 2021 г., в 2020 г. – с 2023 г., в 2021 г. – с 2025 г.

С одной стороны, новый стандарт цивилизованности существенно повысит надежность финансового планирования при ведении бизнеса: инвестор будет гарантирован от ухудшения налоговых условий в течение фактически 4 финансовых лет.

С другой – позволит постоянно обновлять налоговое законодательство, не шокируя налогоплательщиков неприятными сюрпризами, как это было все последние годы. Увеличится и запас времени для перестройки бизнес-процессов, получения официальных разъяснений, исправления законодательных дефектов.

При таком раскладе министру финансов придется научиться лучше планировать бюджет, а в случае форс-мажоров – прибегать к займам и другим неналоговым способам покрытия дефицита. Понятно, что проценты по займам будут заложены в налоги будущих лет, но тот рост экономики, который повлечет появление постоянных правил игры и правил изменения этих правил, не только покроет все текущие издержки, но и принесет казне весомый прибыток.

Ввести такое правило не трудно, для этого надо лишь отказаться от феодальной привычки воспринимать средства налогоплательщиков как свои собственные. Ну а затем прилежно его соблюдать, несмотря ни на какие финансовые катаклизмы, которые регулярно случаются у всех правительств в мире. Только в таком случае появится главная ценность – доверие к государству.

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

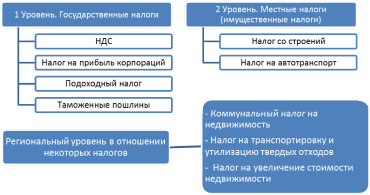

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

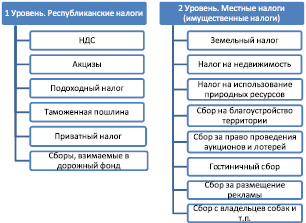

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

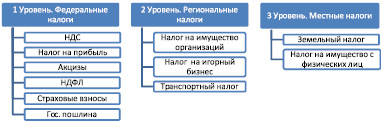

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

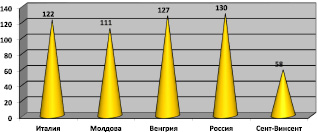

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

Читайте также: