Способом уплаты земельного налога является а кадастровый б декларационный в у источника выплаты

Опубликовано: 07.05.2024

Уплата налогов касается каждого россиянина, но есть категории граждан, которые отдают деньги в бюджет за собственные участки на льготных условиях. По каким правилам рассчитывается земельный налог для физических и юридических лиц и какова его процентная ставка?

Земля – налогооблагаемая собственность независимо от юридического статуса гражданина. Физлица и организации обязаны регулярно перечислять государственный земельный сбор. Однако налоговая ставка, изменяемая в зависимости от категории земель, и сроки уплаты для разных регионов России неодинаковы. Это следствие наделения местного руководства полномочиями определять перечисленные показатели на свое усмотрение.

Плательщики земельного налога

Бывают случаи, когда деньги за участки с населения не берут. Например, если он арендован или используется человеком не ограниченное условиями время. В других обстоятельствах деньги необходимо уплачивать.

Это делают граждане, у которых земля:

- регулярно используется для удовлетворения хозяйственных нужд;

- зарегистрирована как собственность;

- получена в наследство на всю жизнь.

Когда земля принадлежит ПИФу, он и гасит образовавшуюся перед государством задолженность. По закону налоги оплачивает исключительно собственник. В России при уплате земельного налога определен список льготников, в который входят:

- получившие 1 и 2 группу инвалидности граждане;

- прошедшие Великую Отечественную войну ветераны;

- бойцы иных локальных конфликтов;

- получившие привилегии от муниципалитета лица;

- организации религиозного толка;

- госучреждения исполнительной власти;

- общества, объединяющие инвалидов;

- объединения народов, проживающих в северных регионах России.

Последние 4 пункта списка составляют юридические лица. Они рассчитывают перечисляемые в госбюджет суммы и сдают налоговую декларацию в ФНС самостоятельно. Физические же лица не обременены такими заботами. За них необходимые расчеты проводят работники Налоговой службы. Затем полученные результаты высылают непосредственным плательщикам налога.

Земельный сбор оплачивается не позже 1 октября. Это общероссийский показатель. Местная власть вправе его менять.

При этом она не должна выходить за перечисленные ниже пределы:

- финальная дата оплаты физическим лицом – 1 ноября;

- юридические лица перечисляют деньги до 1 февраля.

Земельный налог оплачивается на следующий за отчетным периодом год. В 2021 году гражданин, работающий по найму, оплачивает зарегистрированную на его имя землю за 2021 год. Если деньги не внести до указанных сроков, контролирующая служба наложит штраф – 20% суммы недобора, которая написана в присланном гражданину уведомлении. Также насчитают пени за каждый просроченный день – 1/300 действующей ставки рефинансирования, установленной ЦБ Российской Федерации.

Расчет земельного налога

Обязанность по уплате земельного налога возлагается на всех граждан, которые имеют в собственности участок, или пользуются наделом на правах постоянного бессрочного пользования или пожизненного наследуемого владения. Платеж не является обязательным для лиц, кому надел передан во временное владение – по договору аренды или по праву безвозмездного срочного пользования.

Расчет земельного налога происходит по следующей формуле:

Земельный налог = Кст x Д x Ст x Кв, где:

- Кст – кадастровая стоимость надела;

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.);

- Ст – процентная ставка, установленная региональным законодательством;

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- 0,3 % для земель сельскохозяйственного назначения, ЛПХ, садоводства, огородничества;

- 1,5 % для участков, принадлежащих к другим категориям.

Чтобы верно рассчитать размер фискального платежа, необходимо уточнить, какая ставка на земельный налог установлена в регионе местоположения участка. Также важно учитывать, что ранее налоговый платеж исчислялся исходя из инвентаризационной стоимости объекта. Теперь для расчета принимается цена по данным кадастра.

Кадастровая стоимость не фиксирована. Она пересматривается в зависимости от региона один раз в 2-3 года. Текущую цену можно уточнить в Росреестре, МФЦ или воспользоваться онлайн-картой, размещенной на официальном сайте Росреестра.

При дистанционном уточнении кадастровой стоимости следует учитывать, что на публичной карте нанесены не все сведения. Если вашего участка там нет, то можно сделать электронный запрос в ведомство. Ответ по заявке направляется в течение пяти рабочих дней. Данные высылаются также в электронном формате или на бумажном носителе посредством почтового отправления.

Услуга платная. Размер государственной пошлины при электронном ответе составляет 150 рублей, при почтовом отправлении – 400 рублей. Отправляя заявку, необходимо приложить к ней оплаченную квитанцию.

Может случиться так, что участок не стоит на кадастровом учете. В этом случае потребуется обратиться в территориальное отделение БТИ. С собой нужно взять общегражданский паспорт и документ, подтверждающий наличие прав на землю. В учреждении подается заявление, где прописывается необходимость выезда специалиста для проведения осмотра участка и его оценки.

По итогам проведения оценочных работ заявитель получает на руки кадастровый и технический планы. Эти документы потребуются не только для осуществления расчета налога. Они необходимы также для осуществления любых действий правового характера – оформления купли-продажи, дарственной, передаче надела по наследству и т.д.

Формула расчета земельного налога для физических и юридических лиц

Чтобы не утруждать себя математическими вычислениями, организации и частные лица используют предоставленные интернетом возможности. На сайте ФНС расположен онлайн-калькулятор расчета налога за землю. Получение суммы платежа не представляет особых трудностей. Просто нужно ввести кадастровую стоимость участка в предложенное программой поле.

Можно рассчитать налог вручную. Имеющие доли в земельном участке граждане пользуются формулой:

СТк х Н х Д х К = Платеж по земельному налогу, где:

- СТк – кадастровая стоимость земли;

- Н – выраженная в процентах ставка земельного налога;

- Д – долевая собственность гражданина;

- К – включаемый в формулу коэффициент при использовании зарегистрированного на свое имя участка неполный налоговый период.

Налогооблагаемая цель (по-другому база) земельного налога следует из его названия. Гражданам приходится платить за находящуюся в собственности землю. В основе расчета лежит кадастровая оценка, проведенная не позднее 1 января следующего года, наступающего за текущим налоговым периодом.

Налог собирается исключительно с земель, расположенных на территории муниципалитета. Государственный кадастр вносит полученную о них информацию в специальную базу и передает ее по цепочке в Налоговую службу. Здесь данные должны появиться до 1 февраля года формирования платежных документов. Далее работники ФНС вычисляют суммы к оплате для физических лиц и рассылают им почтовые уведомления.

Кадастровая стоимость непостоянна. Ее размер меняется по следующим причинам:

- передвижению границ участка;

- смене категории, к которой ранее относилась земля;

- перемене способа использования земельного надела.

Другой фигурант расчетной формулы – налоговая ставка. Она является частью кадастровой оценки и ограничена:

- 0,3% – для сельскохозяйственных и ограниченных в обороте земель, а также участков, предназначенных под дачи, архитектурные работы и застройку;

- 1,5% – для остальных земельных владений.

Региональное руководство устанавливает налоговые тарифы для проживающего в пределах муниципального образования населения на собственное усмотрение. Однако превышать указанные в Налоговом кодексе значения оно не должно. Установленная местной властью ставка может только снижаться.

Особенности расчета земельного налога в зависимости от категории земель

Принадлежность к категории земель – одна из важнейших характеристик участка. Это разделение введено для возможности сохранения полезных свойств земельного фонда государства. Всего категорий семь, но мы рассмотрим наиболее распространенные категории, к которым относятся земли, принадлежащие физическим лицам.

Налог на землю сельхозназначения

Законом установлена возможность использования пониженной ставки, если надел относится к сельскохозяйственной категории. Местные власти утверждают понижение, если соблюдается два основных условия:

- Участок принадлежит к категории земель сельскохозяйственного назначения.

- Участок используется в соответствии с целевым назначением.

Ставка не может быть выше 0,3 %. Однако она применяется только при единовременном соблюдении перечисленных условий. Если участок приобретался для последующей продажи или используется не для сельскохозяйственных нужд, пониженная ставка действовать не будет.

Определение, используется надел в соответствии с целевым назначением или нет, происходит в соответствии с указаниями, предусмотренными Постановлением Правительства РФ № 369 от 23 апреля 2012 года. При выявлении нецелевого использования для расчета земельного налога будет применена стандартная ставка, установленная муниципалитетом.

Налог на землю ИЖС

Процентная ставка по земельному налогу для участков под ИЖС варьируется от 0,087 до 0,3 % от кадастровой стоимости. Точную ставку можно узнать на официальных ресурсах ФНС и муниципалитета своего региона, а также при личном обращении.

Размер налогового платежа по землям ИЖС зависит от размера надела, его кадастровой стоимости и специфики региона. Также учитывается срок владения участком.

Налог на землю в СНТ

Достаточно часто возникает путаница между земельным налогом на участки общего пользования в СНТ и фискальным платежом на надел члена СНТ. Важно понимать, что последний облагается налогом по общепринятой ставке.

Что же касается земель общего пользования, принадлежащих СНТ, то они также облагаются налогом. Итоговая сумма делится между всеми членами Товарищества пропорционально.

Вопрос налогообложения участков СНТ регулируется не только Налоговым кодексом, но также ФЗ № 66 «О садоводческих, огороднических и дачных некоммерческих объединениях» от 15.04.1998 года. В соответствии со ст. 19, члены СНТ обязаны своевременно оплачивать членские и иные взносы, предусмотренные законодательством или уставом организации.

Это требование объясняется тем, что СНТ – некоммерческая организация. Она не получает прибыли, а единственный источник дохода – это взносы членов Товарищества. Налог на землю входит в текущие обязательные расходы СНТ, поэтому оплачивать эти взносы необходимо каждому члену.

Земельный налог на участки в СНТ, предназначенные для общего пользования, выплачивается Товариществом как юридическим лицом. Сумма распределяется между членами внутри объединения.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Можно ли уменьшить земельный налог?

Снизить обязательный фискальный платеж можно только при принадлежности к льготным категориям граждан. Есть два типа льгот – федеральные и региональные.

На федеральном уровне на льготу могут рассчитывать:

- Ветераны ВОВ и иных боевых действий;

- инвалиды I и II групп;

- инвалиды детства;

- Герои СССР и РФ;

- пострадавшие в результате ликвидации ядерных аварий (в том числе, на ЧАЭС).

Региональным законодательством могут быть установлены льготы и для иных социальных категорий граждан. К примеру, для пенсионеров или для многодетных семей. Уточнить, предусмотрена для вас льгота или нет, можно в муниципалитете или в региональном отделении ФНС.

Те компании, кто имеет в собственности земельные участки, обязаны платить земельный налог и представлять отчетность. Иногда возникают сложности с ее заполнением. Проблем не будет, если фирма давно владеет таким объектом. Но что делать, если он был приобретен недавно? О порядке расчета и заполнения декларации рассказала Татьяна Нечаева, эксперт по вопросам бухгалтерского учета и налогообложения ДКПО группы компаний «Ю-Софт».

Организации, имеющие в собственности или бессрочном пользовании земельные участки, признаваемые объектом налогообложения, должны представлять отчетность по земельному налогу (п. 1 ст. 388, п. 1 ст. 389 НК РФ). При наличии льгот предприятие не будет платить земельный налог, но это не освобождает его от представления декларации. Перечень льгот по земельному налогу установлен статьей 395 Налогового кодекса. Декларация представляется один раз в год, в срок не позднее 1 февраля года, следующего за отчетным. Начиная с отчетности за 2017 год, отчет нужно отправлять по обновленной форме, утвержденной Приказом ФНС от 10 мая 2017 года № ММВ-7-21/347@. Если срок приходится на выходной, то отчитаться надо не позднее первого рабочего дня (п. 7 ст. 6.1 НК РФ).

Общий порядок

В общем случае сдавать декларацию нужно в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ). Крупнейшие налогоплательщики отправляют отчеты по месту своего учета (п. 4 ст. 398 НК РФ, п. 2.9 Порядка). При этом фирмы со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год и крупнейшие налогоплательщики обязаны сдавать декларацию в электронной форме (п. 3 ст. 80 НК РФ). При нарушении способа представления декларации организация может быть оштрафована по статье 119.1 НК РФ. У остальных организаций есть выбор: сдавать декларацию на бумаге или в электронном виде (п. п. 3, 4 ст. 80 НК РФ).

Форма состоит из титульного листа и двух разделов (п. 1.2 Порядка). Начинать заполнять декларацию нужно с титульного листа, на котором указываются основные сведения об организации (желательно). Затем заполняется второй раздел, который называется «Расчет налоговой базы и суммы налога», и в последнюю очередь заполняют первый раздел: «Расчет налоговой базы и суммы земельного налога».

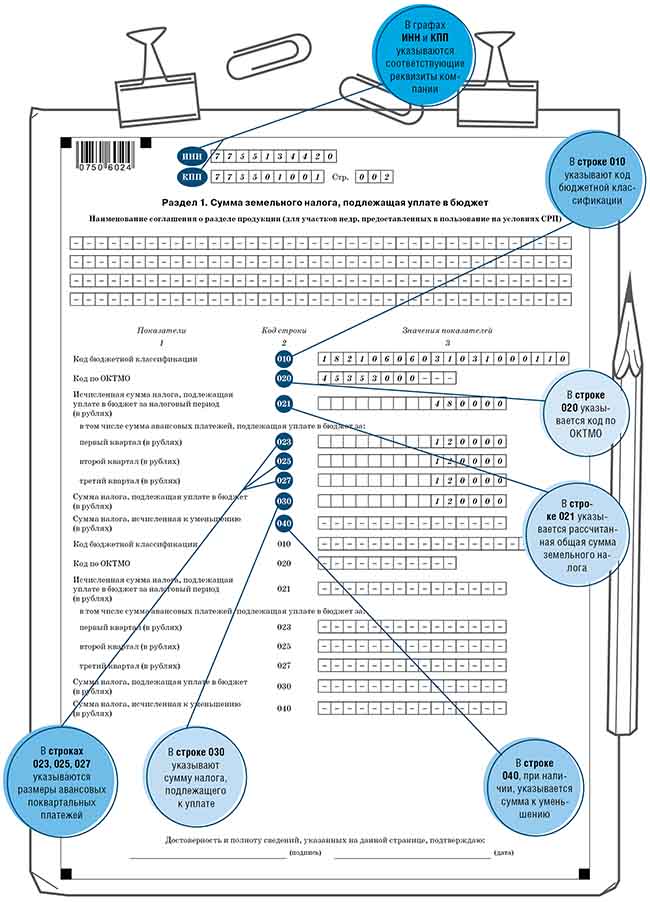

Раздел 1

Данный раздел называется «Сумма земельного налога, подлежащая уплате в бюджет». В нем отражаются итоговые суммы земельного налога, рассчитанные за период, по всем земельным участкам, являющимся объектом налогообложения (п. 4.1 Порядка). При этом строки 010–040 заполняются отдельно по каждому ОКТМО. В строке 021 указывается общая сумма строк 250 по всем 2 разделам, которые имеют один ОКТМО и КБК (п. 4.2 Порядка).

В первом разделе указываются итоговые суммы налога, подлежащие уплате по каждому ОКТМО и КБК. В строки 023, 025, 027 вносятся сведения об авансовых платежах, произведенных налогоплательщиком в налоговом периоде.

Пример заполнения раздела 1

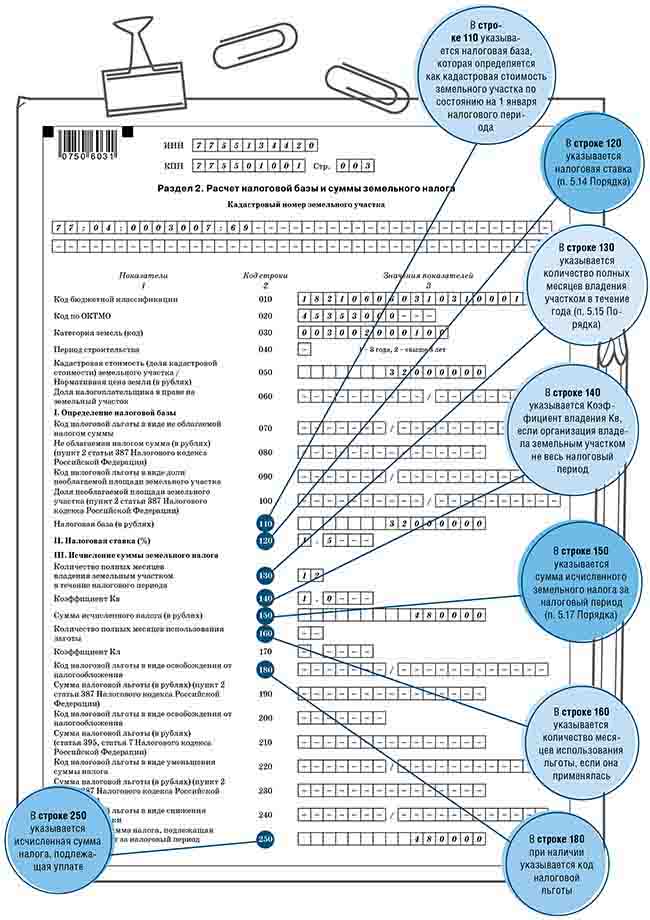

Раздел 2

Этот раздел называется «Расчет налоговой базы и суммы земельного налога». Вторых разделов может быть несколько, в зависимости от количества земельных участков, поскольку расчет ведется отдельно по каждому (доле земельного владения) с соответствующими кодами ОКТМО и КБК (п. п. 2.10, 4.2, 5.1, 5.3, 5.4 Порядка).

В строке 020 отражается код по ОКТМО муниципального образования, на территории которого расположен земельный участок или доля (п. 5.4 Порядка).

В строке 030 указывается код Категории земли из Приложения № 5 Порядка (п. 5.5 Порядка).

В строке 040 «Период строительства» указывается значение «1» или «2» по участкам, предназначенным для жилищного строительства (п. 5.6 Порядка). Цифра «1» ставится, если период строительства составляет три года. Цифра «2», если период строительства свыше трех лет. По земельным участкам, не предназначенным для жилищного строительства, в данной строке ставится прочерк (п. 2.4 Порядка). В строку 050 вносятся данные о кадастровой стоимости земельного участка, которая определяется по состоянию на 1 января налогового периода (п. 1 ст. 391 НК РФ, п. 5.7 Порядка).

Пример заполнения раздела 2

Кадастровая стоимость и льготы

В общем случае изменение кадастровой стоимости, произошедшее в течение года, не учитывается при расчете налога (п. 1 ст. 391 НК РФ). По земельным участкам, расположенным на территории Крыма или Севастополя, указывается нормативная цена земли, которая устанавливается на 1 января налогового периода (вплоть до 1 января года, следующего за годом утверждения результатов массовой кадастровой оценки земельных участков на этих территориях) (п. 8 ст. 391 НК РФ, п. 5.7 Порядка). Если участки находятся в общей долевой или общей совместной собственности, то в строке 060 ставится доля налогоплательщика в праве на участок в виде правильной простой дроби (п. 5.8 Порядка).

Если у компании есть льгота по земельному налогу, сведения указываются в строках 070–100 и 160–240 (п. п. 5.9–5.12, 5.18–5.26 Порядка).

Коды льгот нужно выбрать из Приложения № 6 Порядка. По разным видам льгот заполняются разные строки. При наличии права на местную льготу в строке 180 указывается код льготы 3022400 и реквизиты устанавливающей ее нормы (п. 2 ст. 387 НК РФ, п. 5.20 Порядка). При отсутствии льгот в этих строках ставятся прочерки (п. 2.4 Порядка).

Проверка заполнения

В строке 140 указывается Коэффициент владения Кв, который равен отношению числа полных месяцев владения земельным участком в течение года к количеству месяцев в году.

В строке 150 указывается сумма исчисленного земельного налога за налоговый период, которая равна произведению налоговой базы, из строки 110, налоговой ставки из строки 120, и коэффициента Кв из строки 140, деленному на 100.

Проверить правильность заполнения декларации налоговики рекомендуют с помощью контрольных соотношений, которые приведены в письме ФНС от 13 июля 2017 года № БС-4-21/13656@. В частности, значение, указанное в строке 150 раздела 2, должно быть равно произведению показателей строк 110, 120 и 140 данного раздела, деленному на 100. Если равенство не выполняется, то данная строка заполнена с ошибкой.

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2017 год.

Пример: ООО «Фрегат» имеет в собственности земельный участок и расположенную на нем часть здания в г. Москве. Кадастровая стоимость земельного участка составляет 32 000 000 руб. Организация владеет участком весь 2017 год. В течение налогового периода уплачивает авансовые платежи. Налоговых льгот не имеет. Код категории земель – 003002000100 (прочие земельные участки) из Приложения № 5 Порядка заполнения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Покупка или продажа земли – это юридическое действие перехода прав собственности и, согласно требованиям законодательства, должна проходить процедуру регистрации. В результате в рамках межведомственного взаимодействия Росреестр сообщает налоговой службе. Продавец должен знать о том, что существуют случаи, когда он обязан уплатить с такой сделки налог. Рассмотрим вопрос налогообложения сделки с продажи земельного участка и уточним, какие нововведения принесет нам 2021 год.

Каким налогом облагается продажа земли?

Любой получаемый физическим лицом доход, и от продажи недвижимости в том числе, подлежит обложению налогом (НДФЛ).

Налог с продажи земельного участка в 2021 году для физических лиц остаётся прежним – 13%. Для не резидентов налоговая ставка — 30%.

Эта норма закреплена в статье 207 Налогового кодекса РФ. Налогоплательщиками являются физические лица как резиденты РФ, так и не резиденты, получившие доход от российских источников. Для расчета налоговой базы берутся все полученные в любой форме доходы согласно статье 210 НК.

Отметим, что к налоговым резидентам относятся только те физические лица — граждане РФ, которые проживали на Российской территории за 12-месячный период времени не меньше 183 календарных дней. Исключением служат военнослужащие и госслужащие командированные за границу.

Налог с продажи земельного участка в собственности более и менее 3 или 5 лет

Следует уточнить, что не все обязаны уплатить налог с полученных средств от реализации объекта недвижимости. Фактически будете ли вы освобождены от НДФЛ при продаже земельного участка, находится в зависимости от того, сколько лет до момента совершения сделки владели имуществом. Две ситуации предусматривает Налоговый кодекс, когда налоговая сумма не будет рассчитана:

1. Когда земля приобреталась до наступления 2016 года, действующий срок владения ей составляет минимально 3 года (п. 17.1 ст. 217 НК РФ). Этот же срок распространяется на случаи получения земельного участка (п. 3 ст. 217.1 НК):

- в качестве наследства или дара от близкого родственника (по соответствующему договору);

- в результате приватизации;

- при передачи плательщиком ренты по договору бессрочного содержания с иждивением.

В случае продажи участка после трех лет владения не требуется представлять декларацию в налоговый орган, исчислять и уплачивать в бюджет НДФЛ.

2. В других случаях применяется минимальный срок владения наделом в 5 лет.

Эти периоды начинают отсчитываться с момента регистрации права в государственном органе, с даты, указанной в выписке из Реестра прав на недвижимость (ЕГРН) или свидетельстве о регистрации.

Не взимается налог при продаже участка в следующих случаях:

- при владении объектом более минимально установленного срока (3 года или 5 лет);

- участок земли приобретался по цене меньшее или равной той, за которую продается, и это подтверждается документально.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Если при продаже, стоимость земельного участка ниже 1 000 000 рублей, то налог можно не платить, если использовать имущественный вычет. Но декларацию по форме 3-НДФЛ в этом случае подавать нужно обязательно, указав в ней необходимый вычет.

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Порядок и сроки уплаты земельного налога в 2021 году

Полученные доходы в случае, когда продана земля, которой владели менее минимального срока и имеется НДФЛ к уплате в бюджет, декларируются. Это является обязанностью налогоплательщика. Даже полученный нулевой результат по НДФЛ требует подтверждения расчетов в налоговый орган.

Значит, требуется заполнение декларации по форме 3-НДФЛ и представление ее в следующем году после получения дохода, не позднее 30 апреля. Заплатить же НДФЛ необходимо в год подачи декларации не позднее 15 июля.

Если землю продали 2020 году менее положенного срока, то налоговую декларацию (3-НДФЛ) нужно передать до 30 апреля 2021 года, а земельный налог нужно оплатить до 15 июля 2021 года.

Если же декларация подана в ИФНС вовремя, но пропустили срок уплаты налога, то будет применены пени за каждый день просрочки. Когда не исполнена обязанность и по декларированию и по уплате, то на провинившееся лицо накладывается штраф в 20% от суммы налогооблагаемого дохода. Помимо штрафа подлежат взысканию и пени, исчисляемые в размере 1/300 от ставки рефинансирования ЦБ, действующей на дату расчета задолженности.

Примеры заполненной декларации при:

Оштрафовать налоговики могут и за несвоевременное предоставление декларации. Сумма штрафа не может быть менее 1 000 рублей даже для тех, у кого расчеты налога окажутся нулевыми, но декларация сдана не в срок. Поэтому лучше своевременно побеспокоиться о ее заполнении и передаче в налоговой орган лично или через личный кабинет ФНС, Госуслуги.

Куда обращаться за налоговым вычетом при продаже земельного участка?

Для этого нужно обратиться в ФНС по месту жительства и предоставить документы на право получения вычета, а именно:

- Налоговую декларацию по форме 3-НДФЛ — инструкция заполнения.

- Копии документов, подтверждающие факт продажи земли: договор купли-продажи или мены и т.д.

- Для расходного вычета потребуются дополнительные документы, доказывающие расходы:

- чек;

- банковская выписка;

- расписка продавца;

- ПКО или платежное поручение.

С собой необходимо кроме копий иметь оригиналы документов, для проверки налоговым инспектором.

Видео: Налог при продажи недвижимости для физических лиц

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Сумма налога = Налоговая база Х Налоговая ставка.

В РФ предусмотрены 3 варианта исчисления и уплаты налогов:

2. У источника выплаты дохода, то есть через налогового агента.

3. Кадастровый способ.

1. Налоговая декларация – это официальное заявление налогоплательщика о своих налоговых обязательствах. Налог исчисляет и перечисляет в бюджет сам налогоплательщик. Следовательно, требуется усиленный налоговый контроль. Налоговая декларация может быть представлена двумя способами:

a) на бумажных носителях

Ø лично налогоплательщиком или его представителем

Ø либо направлена по почте (датой представления считается дата отправления ценного письма с описью вложения);

b) в электронном виде (по защищенным каналам связи, через специализированного оператора, с электронно-цифровой подписью ЭЦП)

2. Исчисление налога через налогового агента. В некоторых случаях, установленных законодательством, налогоплательщик в праве не исчислять налог самостоятельно. В этом случае организация или индивидуальный предприниматель, являющийся источником выплаты дохода, признаются налоговым агентом, которые обязаны:

1. Рассчитать сумму налога.

2. Удержать сумму налога из дохода налогоплательщика при его выплате (дохода).

3. Перечислить удержанную сумму налога в бюджет.

4. Вести учёт и представлять отчётность.

На сегодняшний день обязанности налоговых агентов предусмотрены:

1. По НДФЛ.(основной способ по выплатам в пользу наемных работников)

2. По НДС (например, при аренде муниципального или гос имущества).

3. Но налогу на прибыль организации (например, по доходам иностранных лиц, по дивидендам)

Это самый удобный для государства способ исчисления и уплаты налогов: налогоплательщик получает налог уже за вычетом налога, следовательно, возможность уклонения от налогообложения сведена к минимуму. Организация и индивидуальный предприниматель не в праве отказаться от исполнения обязанности налоговых агентов, за ненадлежащее исполнение которых они несут ответственность, предусмотренную главой 16 Налогового Кодекса (например, штраф 20% от суммы неудержанного налога).

3. Кадастровый способ исчисления налога применяется при налогообложении имущества физических лиц:

1. По транспортному налогу.

2. По земельному налогу.

3. По налогу на имущество физических лиц.

Налог исчисляет налоговый орган на основе данных, поступающих от государственных органов, осуществляющих регистрацию имущества и сделок с ним.

За месяц до наступления срока платежа налогоплательщику должно быть направлено уведомление с указанием объекта обложения, ставки и суммы налога.

Налоговая система РФ состоит из налогов разных видов.

По уровню установления, налоги делятся на три группы:

Федеральные– устанавливаются НК РФ, вводятся в действие Федеральным законом, обязательны к уплате на всей территории России. С 01.01.10 в системе 8 федеральных налогов, сборов и пошлин. При этом часть платежей: страховые взносы в ГВБФ и ряд ресурсных платежей, НК РФ в составе налогов не учитывает, т.е это иные неналоговые платежи. Основные элементы федеральных налогов представлены в таблице № 2

Региональные – устанавливаются НК РФ, вводятся законами субъектов Федерации, обязательны к уплате на территории субъекта РФ, в котором введены. Это три налога, в основном имущественные

Местные – устанавливаются НК РФ, вводятся местными нормативными актами, обязательны к уплате на этой территории. Это два налога (имущественные) и торговые сборы. Общая схема системы налогов и сборов представлена на рисунке № 1.

Общий режим налогообложения предусматривает, что налогоплательщик уплачивает все виды налогов и сборов, предусмотренные законодательством при наличии объекта обложения. Налогоплательщик вправе применять любые способы оптимизации налоговой нагрузки, не запрещенные законом . В качестве комплексной налоговой льготы рассматриваются специальные налоговые режимы. Специальные налоговые режимы предусматривают особый порядок определения прибыли или убытка, оценки Доходов и Расходов, учитываемых для целей налогообложения, особый порядок определения налоговых обязательств.

Дата добавления: 2019-10-16 ; просмотров: 369 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

по данным:

а) управленческого учета;

б) бухгалтерского учета;

в) налогового учета.

95. Для целей налогообложения амортизация активов может начисляться:

а) линейным методом;

б) методом ускоренной амортизации;

в) методом уменьшаемого остатка.

96. В целях налогообложения нормируются расходы:

а) на оплату труда;

б) добровольное страхование имущества;

97. Доходы от долевого участия в деятельности других предприятий в целях налогообложения:

а) относятся к доходам от реализации;

б) относятся к внереализационным доходам;

в) не облагаются налогом на прибыль.

Тема 12 Сборы и пошлины

ТЕСТ 11 (гос.пошлина)

Выберите правильный ответ.

98. Государственная пошлина выплачивается иностранными гражданами на территории РФ:

а) в том же размере, что и российскими;

б) в увеличенном размере;

в) не выплачивается.

99. Государственную пошлину можно выплачивать:

а) только наличными деньгами;

б) только безналичным способом;

в) и наличным, и безналичным способом.

100. Сумма государственной пошлины при обращении в Конституционный Суд РФ поступает:

а) в федеральный бюджет;

б) региональные бюджеты;

в) местные бюджеты.

101. Не облагается государственной пошлиной выдача:

а) свидетельства о регистрации брака;

б) свидетельства о рождении ребенка;

в) паспорта гражданина РФ.

102. Государственная пошлина выплачивается при получении:

а) диплома о высшем экономическом образовании;

б) свидетельства об окончании курсов профбухгалтеров;

в) аттестата аудитора.

103. При обращении в суд с иском плательщиком государственной пошлины является:

в) и истец, и ответчик.

104. Если нотариальные действия совершаются вне нотариальной конторы, размер государственной пошлины:

а) не изменяется;

105. Цена иска имущественного характера устанавливается:

б) истцом в исковом заявлении;

в) только по решению судьи.

Тема 11 Имущественные налоги

ТЕСТ 12 (налог на имущество)

Выберите правильный ответ.

106. Источником выплаты налога на имущество является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) финансовые результаты.

107. Налог на имущество имеет ставки:

108. Способом уплаты налога на имущество является:

в) у источника выплаты.

109. К объектам облагаемого недвижимого имущества относятся:

а) земельные участки;

б) автомобильные дороги;

110. При расчете налога на имущество основные средства оцениваются:

а) по рыночной стоимости;

б) остаточной стоимости;

в) первоначальной стоимости.

111. На 01.01 остаточная стоимость имущества составила 300 000 руб., на 01.02 - 280 000 руб., на 01.03 - 320 000 руб., на 01.04 — 300000 руб. Среднегодовая стоимость имущества равна:

а) 100 000 руб.;

б) 300 000 руб.;

в) 400 000 руб.

112. Московское предприятие имеет в собственности здание на территории Московской области и выплачивает налог на имущество в отношении этого здания:

а) только в бюджет Москвы;

б) только в бюджет Московской области;

в) частично в оба бюджета.

113. При отсутствии объектов обложения налогом на имущество предприятие:

а) освобождается от сдачи налоговой декларации;

б) обязано сдавать декларацию по налогу на имущество;

в) сдает только титульный лист декларации.

114. Региональные власти могут устанавливать дифференцированные ставки налога на имущество:

а) только для отдельных категорий налогоплательщиков;

б) только отдельных объектов налогообложения;

в) налогоплательщиков и объектов налогообложения.

115. Налог на имущество зачисляется:

а) в федеральный и региональный бюджеты;

б) только в региональный бюджет;

в) региональный и местные бюджеты.

ТЕСТ 13 (транспортный налог)

Выберите правильный ответ.

116. Источником выплаты транспортного налога юридическими лицами является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) прибыль до налогообложения.

117. Транспортный налог имеет ставки:

118. Способом уплаты транспортного налога является:

в) у источника выплаты.

119. Автомобиль находится в угоне с ноября текущего года, что подтверждено уполномоченными органами. Сумма транспортного налога за текущий год рассчитывается:

а) исходя из полных 10 мес;

б) полных 11 мес;

в) полных 12 мес.

120. Данные для исчисления транспортного налога берут:

а) из свидетельства о регистрации автотранспорта;

б) технической документации на автотранспорт;

в) сведений, заявленных налогоплательщиком.

121. Транспортный налог за год платят исходя из состояния данных:

а) на 31 декабря истекшего года;

б) 1 июня текущего года;

в) 31 декабря текущего года.

122. Транспортный налог с автомобиля, который испорчен и в течение года не использовался:

а) взиматься не будет;

б) будет взиматься по льготным условиям;

в) будет взиматься по полной ставке.

123. Гражданин получил уведомление об уплате транспортного налога 15 ноября текущего года, заплатить налог он обязан в срок:

124. Гражданин передал зарегистрированный на него автомобиль по доверенности другому лицу. Плательщиком транспортного налога будет являться:

а) владелец автомобиля;

б) гражданин, указанный в доверенности;

125. Транспортный налог выплачивается физическим лицом:

а) по месту регистрации транспортного средства;

б) по месту жительства собственника транспорта;

в) в Межрайонные централизованные налоговые органы.

ТЕСТ 14 (земельный налог)

Выберите правильный ответ.

126. Источником выплаты земельного налога юридическими лицами является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) прибыль до налогообложения.

127. Земельный налог имеет ставки:

128. Способом уплаты земельного налога является:

в) у источника выплаты.

129. Кадастровая стоимость земельных участков устанавливается:

а) Налоговым кодексом Российской Федерации;

б) Земельным кодексом Российской Федерации;

в) нормативными актами субъектов РФ.

130. Показателем, характеризующим стоимость земельного участка в зависимости от его назначения и местоположения, является:

а) арендная плата за землю;

б) кадастровая стоимость земли;

в) земельный налог.

ТЕСТ 15 (налог на имущество физ.лиц)

Выберите правильный ответ.

131. Налог на имущество физических лиц имеет ставки:

132. Способом уплаты налога на имущество физических лиц является:

в) у источника выплаты.

133. Если имущество физического лица не эксплуатируется, то ставка налога на имущество:

а) устанавливается в двукратном размере;

б) не увеличивается, но применяются штрафные санкции;

в) не изменяется.

134. Налог на имущество начисляется, исходя из стоимости:

135. В случаях, если гражданин не получил в течение года налоговое уведомление об уплате налога:

а) налог за этот год не выплачивается;

б) налог выплачивается в следующем году с учетом недоплаты за предыдущий период;

в) налог выплачивается в следующем году с учетом недоплаты за предыдущий период и с применением штрафных санкций.

Тема 13 Специальные налоговые режимы

ТЕСТ 16 (УСНО)

Выберите правильный ответ.

136. Свидетельство об уплате единого налога по упрощенной системе налогообложения выдается:

а) на организацию в целом;

б) каждый вид деятельности;

в) каждое отдельно расположенное место осуществления деятельности.

137. Организация может перейти на упрощенную систему налогообложения:

а) с начала любого месяца года;

б) начала любого квартала года;

в) 1 января следующего года.

138. Предприятия, перешедшие на упрощенную систему налогообложения, учитывают доходы и расходы:

а) кассовым методом;

б) методом начисления;

в) не обязаны применять указанные методы.

139. Организация, перешедшая на упрощенную систему налогообложения, выступает в роли налогового агента при выплате:

а) единого налога;

б) пенсионных страховых взносов;

в) земельного налога.

140. При применении упрощенной системы предприятия:

а) освобождаются от ведения бухгалтерского учета;

б) освобождаются от ведения налогового учета;

в) обязаны вести и бухгалтерский и налоговый учет.

Читайте также: