Способ отражения расходов по налогам в 1с ка

Опубликовано: 19.09.2024

В этом материале речь пойдет о закрытии 25 счета (общепроизводственные расходы).

О формировании себестоимости на 20 счете читайте в нашем следующем материале.

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Настройка учета затрат общепроизводственного подразделения также начинается с заполнением статьи расходов:

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

2.2) База распределения 25 счета. Производство без заказа

ПРОБЛЕМА: Без наличия документов партии (услуг/продукции) автоматическое распределение косвенных затрат по какой-либо базе распределения НЕВОЗМОЖНО.

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке "Продукция" заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце "Назначение", направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация услуги документом «Акт выполненных работ клиенту»/ «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

2.3) База распределения 25 счета – «по оплате труда»

В КА 2.4 базой распределения косвенных затрат может выступать только сдельная оплата труда. Ввиду этого, следующие действия (не всегда рациональные) типового функционала направлены на то, чтобы КА 2.4 посчитала окладную зарплату за сдельную, для этого необходимо:

1) В случае, если один сотрудник работает на несколько подразделений (например, на основное производство и общепроизводственный отдел), необходимо ввести документ «Распределение основного заработка», в котором задать коэффициенты распределения.

2) Начислить окладную заработную плату, заполнить документ «Отражение зарплаты в финансовом учете». Задать специальный способ отражения для заработной платы по основному подразделению.

3) В документе «Производстве без заказа» заполнить вкладку «Трудозатраты». Заполнение вкладки требуется только для того, чтобы заполнить документ «Выработка сотрудников», а также связать заработную плату с направлением деятельности, согласно документу «Производство без заказа».

4) Заполнить автоматически документ «Выработка сотрудников» на основании заполненных данных на вкладке «Трудозатраты» документа «Производство без заказа». Количество и итоговая сумма не имеет значения. Данный документ необходим для того, чтобы провести «Отражение зарплаты в финансовом учете», а также связать зарплату с направлением деятельности, которое указано в документе «Производство без заказа».

В конце месяца Бухгалтерская служба начисляет сотрудникам окладную заработную плату документом «Начисление зарплаты и взносов». В случае, если один сотрудник работает для разных подразделений, Бухгалтер получает коэффициент распределения зарплаты по подразделениям, эту информацию необходимо внести в документ «Распределение основного заработка сотрудника».

Для того, чтобы отразились проводки по заработной плате, необходимо сформировать документ «Отражение зарплаты в финансовом учете». По кнопке «Заполнить» в табличные части документа отобразятся данные, согласно документам начисления зарплаты, согласно данным, введенным в справочники, а также согласно данным в документе «Распределение основного заработка».

Способ отображения окладной заработной платы обычно имеет следующий вид:

С такими настройками заработная плата встанет на нужное направление деятельности, на необходимое подразделение, но субконто «Тип затрат» заполнится значением – «Прочее». Это означает, что база для распределения косвенных затрат по базе распределения «оплата труда» собираться не будет.

Для того, чтобы коэффициент распределения высчитывался, в настройках способа отражения необходимо в поле «Начисленная сумма» указать значение «Распределяется на производство» и «по нормативной стоимости работ». В таком случае, субконто «Тип затрат» 20 счета заполнится значением «Сдельная оплата труда», но потеряется поле для заполнения направления деятельности. Без дополнительных указаний КА 2.4 не сможет определить, что данная оплата труда должна относится на какое-либо направление деятельности, а также провести документ.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

Теперь необходимо провести документ «Отражение зарплаты в финансовом учете». В проводках по 20 счету встанет верное субконто – «Сдельная оплата труда» и заполнится направление деятельности.

2.4) Формирование себестоимости услуг вспомогательного производства

После того, так все общепроизводственные затраты были внесены в дебет 25 счета (на статьи расходов с настройками, согласно п.2.1), сформирована база распределения «по оплате труда» на 20 счете, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» закрытия месяца создается документ «Распределение расходов», в котором заполняется правило распределения, согласно правилу, указанному в статьях расходов.

Если внесение данных за месяц и настройки статей расходов осуществлены корректно, то регламентная операция «Распределение расходов и расчет себестоимости» закроет 25 счет по кредиту. Проводки по кредиту 25 счета отразятся в созданных документах «Распределение расхода».

На рисунке с ОСВ продемонстрировано, что 25 счет распределился только на те направления деятельности, на которых числится оплата труда с типом затрат «Сдельная оплата труда».

О закрытии 23 счета читайте в предыдущем материале.

О себестоимости на 20 счете читайте в наших следующих материалах.

Юлия, специалист по внедрению в области регламентированного, производственного и зарплатного учета компании «Инфософт»

Отражение коммерческих расходов в 1С:Управление торговлей 11 на примере расходов по электроэнергии, представительских расходов, затрат по проектам, а также списания питьевой воды на собственные нужды

В этом уроке будем учиться отражать коммерческие расходы в 1С:Управление торговлей 11. Это такой тип расходов, которые непосредственно влияют на финансовый результат предприятия в текущем периоде. Для примера рассмотрим несколько распространенных ситуаций.

Расходы по электроэнергии

Допустим, нам необходимо отразить расходы по электроэнергии и отнести их на расходы предприятия в текущем периоде.

Все необходимые нам инструменты расположены в разделе Финансовый результат и контроллинг . Начнем с создания статьи расходов.

Указываем наименование и тип расхода - прочие операционные и внереализационные расходы . Выбор типа расхода влияет на перечень доступных типов аналитики расхода, и именно с данным типом возможно в качестве аналитики использовать организации.

Помимо выбранного типа, возможны и другие варианты выбора:

Так как в настройках программы включен учет по направлениям деятельности, необходимо выбрать способ распределения расходов (в рамках данной статьи) по направлениям. Создадим новый способ.

Согласно настройке выше, расходы по данной статье будут распределяться по направлениям равномерно.

Вариант распределения выбираем На финансовый результат . Перечень доступных вариантов также зависит от выбранного типа расходов.

Ниже в таблице приведен перечень всех возможных типов аналитик в зависимости от типов расходов.

На второй вкладке для удобства сделаем ограничение использования статьи - только при отражении услуг сторонних организаций.

Для отражения расхода по статье воспользуемся документом Приобретение услуг и прочих активов .

На первой вкладке заполняется шапка документа (организация, поставщик, договор, дата документа), на второй - сведения о расходах.

Заполняем данные о расходе:

- текстовое содержание приходуемой услуги,

- цену,

- ставку НДС,

- подразделение-получатель(доп. аналитика для группировки расходов в отчетах),

- статья расходов,

- аналитика расходов - выбираем нашу организацию.

Зарегистрированный расход можем увидеть в отчете Доходы и расходы .

В отчете Финансовые результаты зарегистрированные расходы можем увидеть только после закрытия месяца.

В данном случае требуется выполнение регламентной операции Распределение доходов и расходов по направлениям деятельности.

После закрытия расходы по статье распределились равномерно между двумя направлениями.

Списание материалов на собственные нужды

В качестве примера возьмем такую ситуацию - есть основной склад и два магазина, сотрудники которых пьют воду, которую предприятие централизованно закупает (в бутылках по 20л). Необходимо зарегистрировать расход по потреблению воды.

Создаем новую статью расходов. В качестве типа расходов выбираем Расходы на складское хранение и обработку , а для типа аналитики выбираем Склад .

Списание материалов на собственные нужды отражается документом Внутреннее потребление с типом операции Списание на расходы .

В шапке документа заполняем организацию и склад.

На второй вкладке выбираем списываемые материалы, количество, статью и аналитику расходов.

Чтобы увидеть в отчете подобный тип расходов, предварительно необходимо закрыть месяц (чтобы посчитать себестоимость списываемых материалов, образующих сумму расхода).

По умолчанию сумма расхода по статье показывается одной общей суммой, однако можно включить детализацию по аналитике.

Данный расход был отнесен целиком на одно направление деятельности.

Расходы на продажу товаров

Следующий пример - состоялась одна крупная сделка по продаже товаров, в рамках которой пришлось провести банкет для представителей фирмы-покупателя. Расходы на организацию банкета необходимо учесть при определении прибыльности продажи.

Создаем новую статью расходов. На этот раз тип расхода - Расходы на продажу товаров , тип аналитик - заказ/реализация .

Создаем заказ клиента и реализацию товаров на его основе.

В качестве аналитики выбираем созданный заказ клиента.

Зарегистрированный расход появился в отчете.

Чтобы оценить прибыльность заказа клиента, нужно в настройках отчета сделать отбор по этому заказу.

Теперь в отчете выведена текущая фактическая прибыль по заказу, при этом учтена как себестоимость товаров, так и стоимость представительских расходов.

Обращаю ваше внимание, что в данном случае для определения прибыльности заказа неправильно пользоваться отчетом по валовой прибыли, т.к. в нем отображаются только дополнительные расходы, отнесенные на себестоимость товаров.

Расходы по проекту

Бывают ситуации, когда в рамках какой-то большой сделки (проекта) оформляется несколько документов продажи, несколько раз фиксируются расходы. В качестве примера можно привести госконтракты. Коротко рассмотрим, как отражать расходы в таком случае.

В настройках статьи расходов в качестве типа аналитики нужно выбрать Сделка .

В качестве такого долгоиграющего проекта (госконтракта) в программе следует использовать сделки с клиентами. Для отражения расходов по сделке создавайте уже знакомые документы приобретения услуг и прочих активов, в качестве аналитики расхода выбирайте нужную сделку. Ну и, разумеется, обязательно привязывайте к сделке документы продажи.

Другие уроки по теме " Финансовые результаты "

Руслан 2020-08-26

Добрый день! На каком релизе у вас записан курс? Проверяю отчет "Доходы и расходы предприятия" на релизе 11.4.12.81 и он не показывает расходы по статьям расходов :(( http://joxi.ru/YmEkzlwfwYXBqA

Дмитрий Медведков 2020-08-27

Добрый день! от релиза это не зависит. Расходы в любом случае должны отображаться. В чем конкретно проблема в вашем случае, сказать не могу.

Maksim 2021-03-21

Последняя тема "Расходы по проекту" по типу аналитики "Сделка" не распределяет по направлениям деятельности в отчете "Финансовый результат". Статью настроил правильно, в доках везде где надо указал нужную "сделку", выбрал аналитикой эту сделку, все равно не работает(( Могли бы подробнее разобрать данную ситуацию. Спасибо большое за данный ресурс!

Для добавления комментариев надо войти в систему.

Если Вы ещё не зарегистрированы на сайте, то сначала зарегистрируйтесь.

Время чтения: 9 мин.

Для планирования бюджета компаний, а также для принятия своевременных решений необходимо вести оптимизацию всех расходов на предприятии, используя при этом статьи расходов.

Для создания статей расходов заходим в раздел «Финансовый результат и контроллинг» - «Статьи расходов».

По Команде «Создать» создадим «Статью расходов» - это классификатор, в разрезе которого можно проанализировать разные виды расходов бюджета.

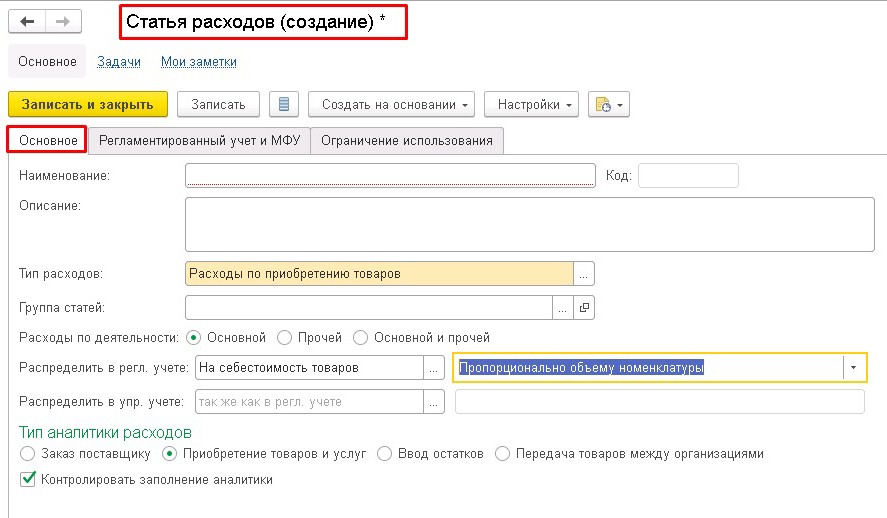

На вкладке «Основное» заполняются следующие данные:

1. Наименование – название статьи для назначения, где она будет применяться.

2. Описание – текстовое поле для фиксации нужной информации.

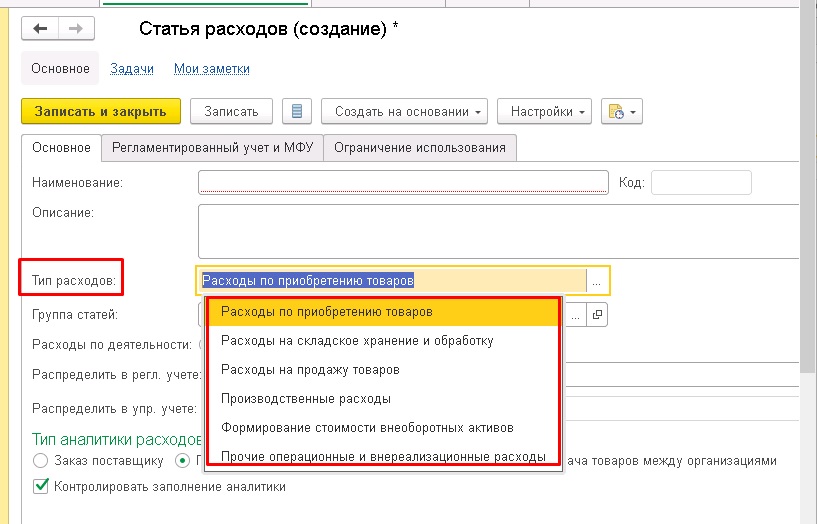

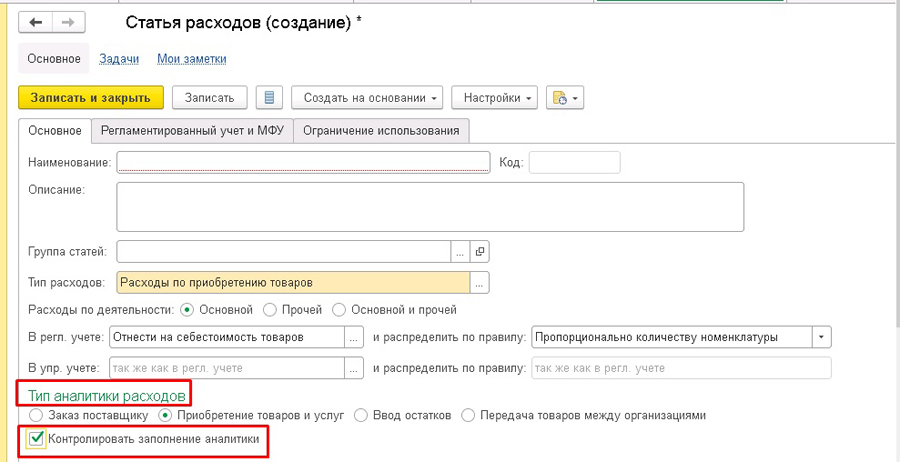

3. Тип расходов – выбираем из типового перечня расходов.

4. Группа статей – место расположения в папке справочника «Статей расходов».

5. Расходы по деятельности – зависит от деятельности компании.

6. Распределять в рег. учете и упр.учете - заполняются аналогично друг другу.

Выбор конкретного типа расходов определяет в дальнейшем доступные виды аналитик расходов и варианты распределения расходов для целей управленческого и регламентированного учета.

1. Расходы по приобретению товаров – это расходы, связанные с доп. расходами по приобретению ТМЦ, которые не относятся к ТЗР.

2. Расходы на складское хранение и обработку – связаны с перемещением ТМЦ между складами, по сборке/разборке, с хранением, списанием материалов на собственные нужды.

3. Расходы на продажу товаров – связаны с реализацией товаров, работ, услуг.

4. Производственные расходы – связаны с производством продукции и относятся на себестоимость выпускаемой продукции.

5. Формирование стоимости внеоборотных активов - связаны с созданием и/или приобретением, модернизацией ВНА.

6. Прочие операционные и внереализационные расходы – это те расходы, которые связаны:

- с предоставлением за плату во временное пользование (или временное владение) активов организации;

- с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- с участием в уставных капиталах других организаций;

- с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Отнесение расходов к деятельности:

1. Расходы по деятельности «Основной» - если для одного из видов экономической деятельности значение критерия составит 50 и более %, то этот вид деятельности следует считать основным.

2. Расходы по деятельности «Прочей» - это деятельность предприятия, которая не связана с основной деятельностью. Это операционные и внереализационные расходы.

3. Расходы по деятельности «Основной и Прочей» - совокупность основной и прочей деятельности.

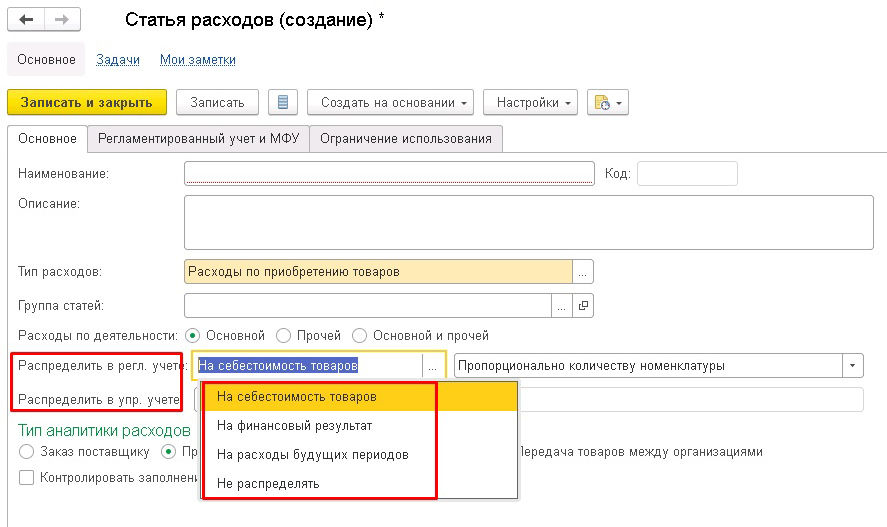

Распределение в рег. учете и упр. учете:

1. На себестоимость товаров – вариант распределения «На себестоимость товаров» позволяет увеличить стоимость материальных ценностей на сумму дополнительных расходов.

2. На финансовый результат – этот вариант распределения затрат позволяет обеспечивать принятие к учету затрат, содержание которых связано с распределением расходов по направлениям деятельности.

3. На расходы будущих периодов - этот вариант распределения позволяет отнести затраты, которые включены в себестоимость, на определенные периоды.

4. Не распределять – расходы по такой статье автоматически не распределяются.

Применение правил в способах распределения расходов:

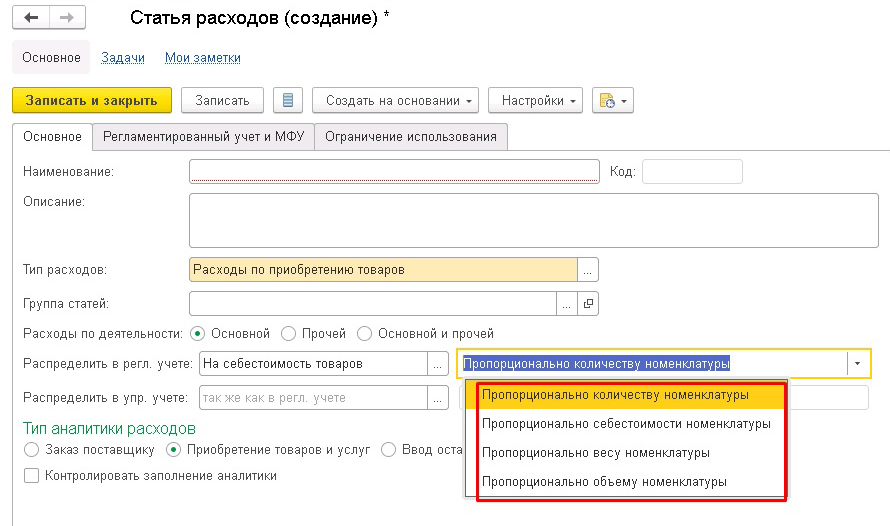

1. «На себестоимость товаров», выбираем из списка необходимое нам правило распределения:

- Пропорционально количеству номенклатуры - базу распределения определяют по количеству выбранной номенклатуры.

- Пропорционально себестоимости номенклатуры - базу распределения определяют по стоимости выбранной номенклатуры.

- Пропорционально весу номенклатуры.

- Пропорционально объему номенклатуры.

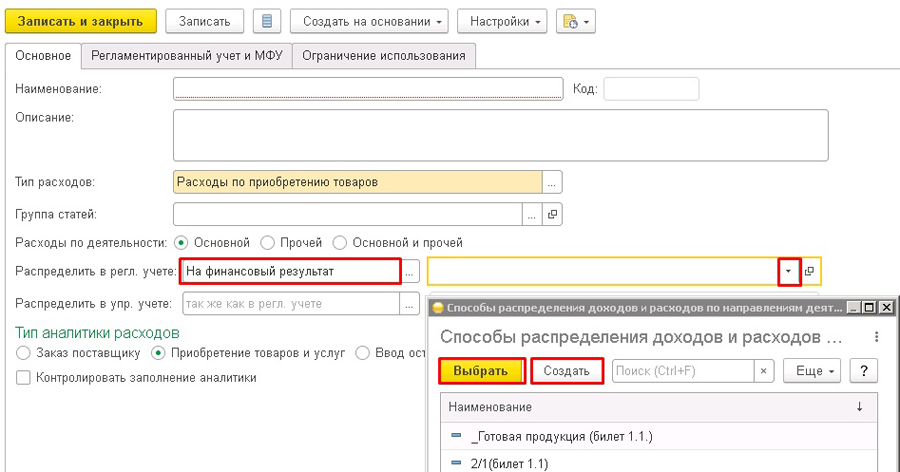

2. «На финансовый результат», выбираем из списка необходимое нам правило или создаем его:

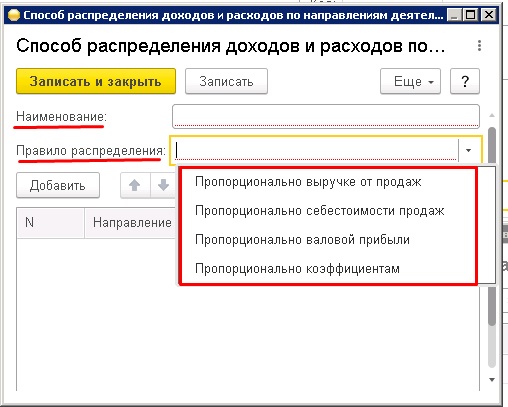

При создании «Правила распределения между направлениями деятельности» указываем Наименование, выбираем вариант «Правило распределения».

- Пропорционально выручке от продаж – это сумма выручки от продаж организации (прочие доходы), которая будет распределена по конкретным видам деятельности.

- Пропорционально себестоимости продаж – это себестоимость (прочие расходы) продаж, которая будет распределена по конкретным видам деятельности.

- Пропорционально валовой прибыли – это сумма выручки от продаж за минусом себестоимости продаж, распределенная по конкретным видам деятельности.

- Пропорционально коэффициентам - это указание вручную коэффициентов в табличной части по каждому виду деятельности, относительно друг друга.

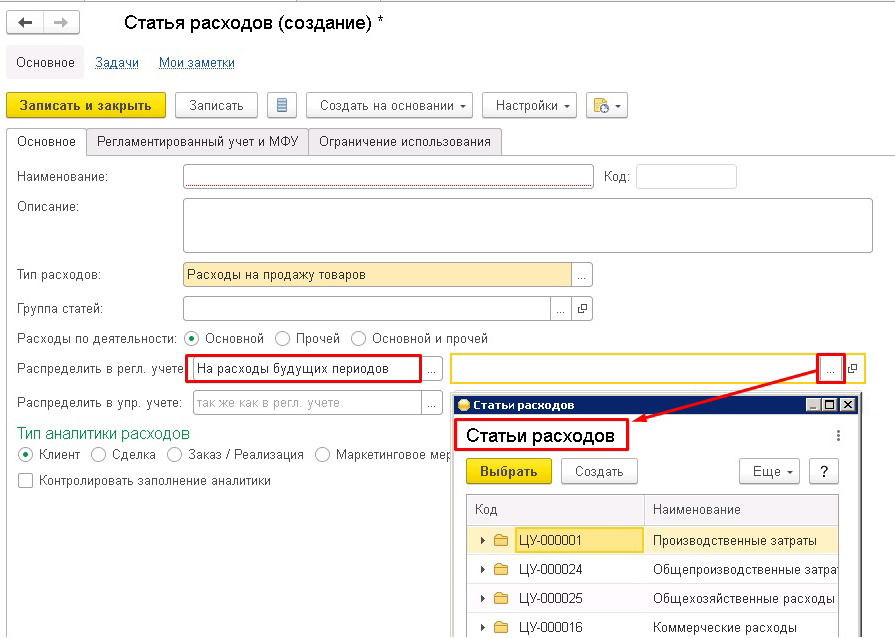

3. На «Расходы будущих периодов». Выбираем статью расходов из списка.

Суммы затрат могут формироваться в разрезе различных типов аналитики расходов:

- Заказы поставщику, ввод остатков, передача товаров между организациями – это сумма затрат, которая увеличивает стоимость остатков номенклатуры, указанной в документах соотвествущего типа.

- Приобретение товаров и услуг - это сумма затрат, которая увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам «Поступление товаров и услуг».

Использование галочки «Контролировать заполнение аналитики» позволяет контролировать обязательное заполнение в документе реквизита «Аналитика».

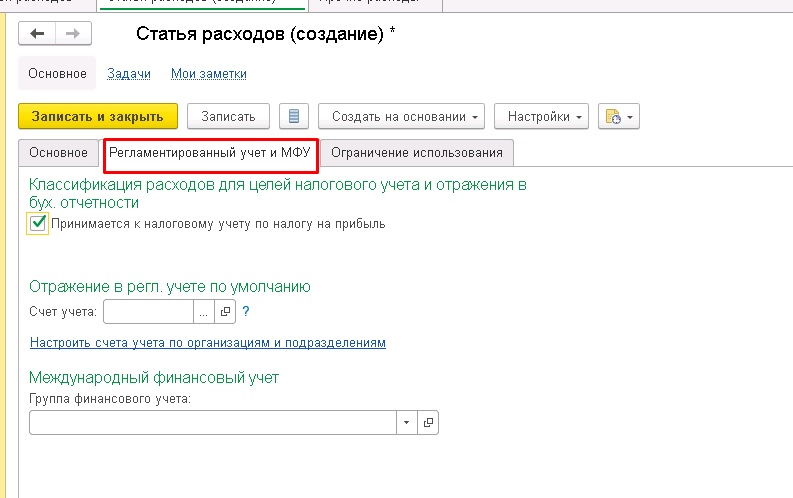

На вкладке «Регламентированный учет и МФУ» заполняются следующие данные:

Устанавливаем или не устанавливаем галочку в «Принятии к налоговому учету по налогу на прибыль» и выбираем счет учета.

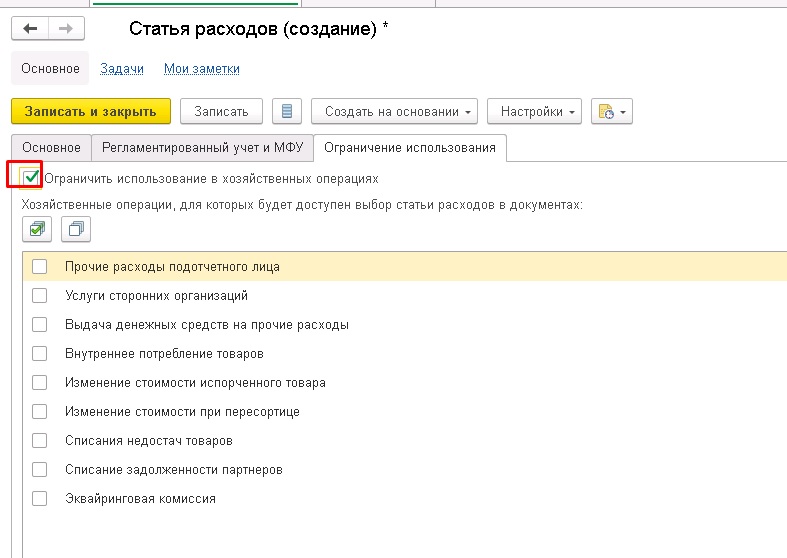

На вкладке «Ограничение использования» заполняются следующие данные:

При установке галочки в «Хозяйственных операциях» выбираем те операции, которые хотим видеть в документах.

Душамбаева Марина,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Принципы формирования проводок.

План счетов

План счетов в программе 1С:ERP и 1С:КА 2 можно открыть в разделе Регламентированный отчет

Как было в 1С:КА 1.1 и 1С:УППГлавное отличие от программ 1С:УПП 1.3 и 1С:КА 1.1 состоит в том, что план счетов в 1С:ERP и 1C: КА 2 единый для бухгалтерского и налогового учета. В программах прошлого поколения используются отдельные планы счетов для бухгалтерского и налогового учета.

Это позволяет при проведении документа сразу видеть проводки по бухгалтерскому и налоговому учету, а также строить стандартные отчеты (например, ведомость) с отображением информации по БУ и НУ, а также видеть временные и постоянные разницы, при их наличии.

Правила определения счетов учета

В 1С:ERP и 1С:КА 2 автоматически проводки не формируются в момент проведения документа, также в самих документах не предусмотрено проставление счетов учета. Такое решение разработчиков 1С кажется сначала неудобным, но это только на первый взгляд. В, проводки не формируются, только если для данного вида документа еще не настроено формирование проводок. Стоит один раз настроить и далее проводки будут формироваться автоматически. , такое решение защищает регламентированный учет от возможных ошибок пользователей в части указания счетов учета. А это очень важно при большом документообороте.

Настройка отражения в регламентированном учете требуется не для всех хозяйственных операций. Есть документы, корреспондирующие счета в которых определяются программой. Например, «Приходный кассовый ордер» по умолчанию использует в дебете счет 50.01. А для участка учета, связанного с учетом номенклатуры, требуется настройка, номенклатура — это и покупные материалы (сч.10), и полуфабрикаты (сч.21), и товары (сч.41) и готовая продукция (сч.43) и пр.

Как было в 1С:КА 1.1 и 1С:УППЕсли сравнивать с программой 1С:УПП 1.3 и 1С:КА 1.1, то там тоже настраиваются счета для номенклатуры, но не все выполняют эту настройку, потому что счета там могут проставляться напрямую в документах, а это нередко приводит к ошибкам.

Давайте рассмотрим порядок формирования настроек для отражения в регламентированном учете.

Настройка НСИ и администрирование

В разделе НСИ и Администрирование — Настройка НСИ и разделов — Финансовый результат и контроллинг

Необходимо установить флаг Группы настроек финансового учета

Группы финансового учета — это классификация обязательств, активов, доходов и расходов для целей отражения в регламентированном учете.

Именно наличие этих групп даст возможность, учитывать номенклатуру, затраты на разных счетах учета, в зависимости от вида затрат (общехозяйственные, общепроизводственные, производственные)

Перед работой в программе рекомендуется создать эти самые группы финансового учета (ГФУ). Справочник ГФУ можно найти в разделе Регламентированный учет — Настройки и справочники

Рассмотрим настройку ГФУ для взаиморасчетов с контрагентами и для учета номенклатуры.

Материальные активы

Настройки ГФУ для материальных активов.

По кнопке Создать создаем группу финансового учета. В этой группе будем учитывать материалы, которые будут на счете 10.01

Настроить счета учета для ГФУ можно через рабочее место Регламентированный учет — Отражение документов регл. учета — Настройка отражения документов в регламентированном учете

Для каждой ГФУ можно установить счета учета

Далее переходим в справочник Номенклатура, в разделе НСИ и администрирование — НСИ — Номенклатура

В элементе справочника Номенклатура необходимо указать ГФУ

Именно эти счета можно будет увидеть при отражении документов по регламентированному учету.

Взаиморасчеты

Настроить счету учета расчетов с контрагентами можно также в разделе Регламентированный учет - Отражение документов в регл. учете. Здесь можно указать общие настройки счетов учета расчетов с контрагентами, по умолчанию они уже заданы

Также можно настроить счета учета расчетов с контрагентами для каждой организации и для каждой ГФУ, если это потребуется. Для этого необходимо переключить Режим настройки — Исключения

Группу финансового учета расчетов также можно задать:

![Исключения]()

- в параметрах договоров

![договоров]()

- в заказах поставщикам/клиентам (документы Заказ поставщику, Заказ клиента)

- непосредственно в документах поступления/реализации (на закладке Дополнительно)

![Документ поступления/реализации]()

Варианты указаны в приоритетном порядке и каждый следующий наследует установленные параметры предыдущего варианта, если он применялся.

Отражение в регламентированном учете

Теперь, когда мы провели предварительную настройку программы, в части указания счетов для групп финансового учета, давайте посмотрим на примере поступления услуг по аренде, как формируются проводки в программах :ERP, :КА 2.

![Формирование проводок в программах 1C:ERP, 1C:КА 2]()

![Проводки]()

Как мы писали ранее, автоматически программа не отображает проводки по регламентированному учету, для просмотра предварительных проводок необходимо нажать Еще — Отражать в учете при открытии

![Отражать в учете при открытии]()

И нажимаем Отразить в регл. учете.

![Отразить в регл. учете.]()

Данные отражены в бухгалтерском и налоговом учете.

Конечно, каждый документ нет необходимости проводить таким образом. Проводить документы можно периодически, через специальную обработку Отражение документов в регламентированном учете. Открыть обработку можно в разделе Регламентированный учет — Отражение документов в регламентированном учете

![Отражение документов в регламентированном учете]()

Есть возможность задать расписание автоматического проведения документов

![Автоматическое проведения документов]()

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

![Закрытие месяца]()

Или проводить все документы можно при проведении Закрытие месяца, в разделе Финансовый результат и контроллинг — Закрытие месяца

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «1С:ERP и 1С:КА 2»

У нас вот такие Тарифы по обслуживанию 1С:ERP и 1С:КА 2С помощью прикладного решения можно отразить материальные, трудовые и финансовые затраты. Оценивая расходы в денежном выражении, можно проанализировать потребление различных ресурсов по направлениям деятельности.

Прикладное решение предлагает следующие возможности:

- учитывать и распределять номенклатурные затраты,

- регистрировать и распределять постатейные расходы,

- списывать затраты на выпуск без заказов на производство,

- формировать активы и пассивы,

- рассчитывать себестоимость выпуска товаров,

- учитывать прочие расходы и доходы,

- распределять расходы на финансовый результат.

Пользователь регистрирует и распределяет затраты, которые формируют:

- Себестоимость выпускаемой продукции – расходы включают в себестоимость выпускаемых товаров (выполненных работ),

- Стоимость оборотных активов– формируется полная стоимость приобретения и владения товарно-материальными ресурсами,

- Стоимость внеоборотных активов - формируется стоимость будущих объектов основных средств и нематериальных активов, учитываются расходы на капитальное строительство и проведение НИOKP,

- Финансовый результат – объекты учета в данном случае - это направление деятельности организации (в том числе и в целях формирования прибылей и убытков организации), центры ответственности в виде подразделений.

Исходя из экономической трактовки, среди расходов компании выделяют группы с разным порядком распределения:

- Номенклатурные затраты – отражаются прямые расходы производственной деятельности с количественным измерением,

- Постатейные расходы – учитываются прямые и косвенные расходы в суммовом выражении,

- Формирование активов и пассивов – отражаются операции, связанные с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или сам факт регистрации которых обусловлен требованиями по ведению учета.

Распределение номенклатурных затрат

Все номенклатурные затраты учитываются как прямые производственные расходы в подразделениях в составе незавершенного производства.

Номенклатурные затраты формируются при отражении:

- Передачи материалов в производство,

- Возврата из производства,

- Поступлении продукции и услуг,

- Передачи продукции между предприятиями,

- Выпуска продукции и выполнении работ.

Распределяют номенклатурные затраты по объёмным (количественным) показателям в натуральных единицах измерения.

Возможные варианты распределения номенклатурных затрат: по правилам, по статьям расходов, по выпуску. Они осуществляются согласно выбранному правилу распределения расходов.

Для распределения номенклатурных затрат по правилам на выбор доступны различные варианты формирования баз распределения затрат (количество и вес указанных материалов, плановая стоимость товаров и пр.).

![Создание правила распределения расходов в 1С:Комплексная автоматизация 2 (1С:КА)]()

Распределяются номенклатурные затраты в документе Распределение материалов и работ, что позволяет проверить состав сформированной по выбранному правилу базы распределения.

Распределение постатейных затрат

Постатейные расходы используют в учете затрат, распределяемых только в суммовом выражении.

Чтобы отразить постатейные затраты компании используют единый механизм статей расходов.

Предусмотренные различные варианты распределения постатейных затрат определяют экономический смысл использования расходов, которые зарегистрированы по одной из следующих статей:

- себестоимость товара,

- направление деятельности,

- расходы будущих периодов,

- производственные расходы,

- внеоборотные активы.

Каждому варианту распределения постатейных расходов соответствует свой порядок распределения.

Распределение затрат на себестоимость продукции

Статьи расходов с вариантом распределения На себестоимость товаров увеличивают стоимость материальных ценностей на сумму доп.расходов.

Распределять дополнительные расходы можно по одному из правил:

- Пропорционально количеству – базу распределения определяют по количеству выбранной номенклатуры,

- Пропорционально себестоимости – базу распределения определяют по стоимости выбранной номенклатуры.

![Статья расходов в 1С:Комплексная автоматизация 2 (1С:КА)]()

Сумму расходов на материальные ценности вне процесса производства формируют в разрезе различных видов аналитик затрат:

- Склад - сумму расходов формируют по выбранному правилу распределяется на все позиции, которые находятся в конкретном месте хранения (склад),

- Номенклатура - сумма расходов увеличивает стоимость остатков конкретной номенклатурной позиции;

- Поступление товаров и услуг - сумма расходов увеличивает стоимость остатков номенклатуры, которая оприходована по выбранным документам Поступление товаров и услуг,

- Заказ поставщикам, Перемещение продукции, Передача продукции между предприятиями, Заказ на перемещение – сумма расходов увеличивает стоимость остатков номенклатуры, которая указана в документах соответствующего типа.

Распределение затрат на производственные расходы

Реализована возможность формировать производственные затраты, относимые на себестоимость выпускаемых изделий – вариант распределения На производственные затраты.

Сумму производственных расходов можно формировать в разрезе различных видов аналитик расходов (Подразделение, Объект эксплуатации, Прочие расходы).

Распределять производственные затраты можно выполнять по подразделениям и по выпускам товаров.

![Настройка распределения статьи расходов в 1С:Комплексная автоматизация 2 (1С:КА)]()

Если затраты распределяют по подразделениям производства, то указывают список подразделений, который будет участвовать в распределении расходов по конкретной статье расходов.

В схеме иллюстрирован порядок выбора правила распределения:

![Порядок выбора правила распределения расходов в 1С:Комплексная автоматизация 2 (1С:КА)]()

Правила распределения затрат задаются в рамках выбранного способа распределения.

Производственные затраты включают в себестоимость выпускаемых товаров согласно указанной статье калькуляции.

Статьи калькуляции используют при формировании себестоимости выпущенной продукции, они определяют характер расходов, которые включают в себестоимость продукции.

![Статья расходов и статьи калькуляции в 1С:Комплексная автоматизация 2 (1С:КА)]()

Документ Распределение расходов на себестоимость товаров и услуг предназначен для распределения затрат на производственные расходы; в нем отражаются суммы, подлежащие распределению затрат, он позволяет выбрать одно из правил, согласно которому будут распределяться расходы на себестоимость товаров:

- Пропорционально количеству,

- Пропорционально сумме,

- Пропорционально весу,

- Пропорционально объёму.

![Правило распределения расходов в 1С:Комплексная автоматизация 2 (1С:КА)]()

Распределение расходов на направления деятельности

Статьи расходов с распределением На направления деятельности обеспечивают принятие к учёту общехозяйственных затрат, экономическое или финансовое содержание которых определяется способом распределения доходов и расходов по направлениям деятельности.

![Способы распределения доходов и расходов по направлениям деятельнсоти в 1С:Комплексная автоматизация 2 (1С:КА)]()

Распределение расходов по направлениям деятельности осуществляют по правилам:

- Пропорционально коэффициенту,

- Пропорционально доходам,

- Пропорционально валовой прибыли,

- Пропорционально расходам.

![Статья расходов. Настройка распределения по коэффициентам в 1С:Комплексная автоматизация 2 (1С:КА)]()

Суммы затрат на направления деятельности формируются в разрезе различных видов аналитик расходов:

- Подразделение - формируются затраты, связанные с деятельностью конкретного подразделения,

- Направление деятельности – непосредственное влияние на финансовый результат компании по выделенному направлению деятельности;

- Претензия клиента - оценка стоимости устранения полученных претензий,

- Заказ клиента - формирование полной себестоимости выполнения заказа, определение локального финансового результата по заказу,

- Объект эксплуатации - контроль за расходами, обеспечивающими использование, содержание, ремонт объектов эксплуатации (оборудование, здания и пр.).

![Статья расходов (вид аналитики расходов) в 1С:Комплексная автоматизация 2 (1С:КА)]()

Предусмотрен двухмерный аналитический разрез затрат благодаря одновременному выбору видов аналитики и способа распределения.

Допустим, в статье затрат указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Пользователь формирует общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности отражается в документе Распределение доходов и расходов по направлениям деятельности.

Распределения на расходы будущих периодов

Благодаря прикладному решению можно учесть затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем).

Суммы затрат будущих периодов возникают в разрезе различных видов аналитик расходов (Организация, Склад, Направление деятельности, Номенклатура и пр.).

Данному варианту распределения соответствует статья списания расходов, по которой отложенные во времени расходы переносятся на объекты учёта затрат, непосредственно принимающие участие в формировании себестоимости товаров. Обычно это статья расходов с вариантом распределения На направления деятельности.

![Статья расходов (расходы будущих периодов) в 1С:Комплексная автоматизация 2 (1С:КА)]()

Распределение затрат на расходы будущих периодов осуществляют в документе Распределение расходов будущих периодов. Распределяют сумму затрат по указанному количеству периодов.

![Распределение расходов будущих периодов (РБП) в 1С:Комплексная автоматизация 2 (1С:КА)]()

Формирование стоимости внеоборотных активов

Благодаря распределению затрат на внеобортные активы отражаются расходы, связанные с формированием стоимости внеоборотных активов.

Сумма затрат на внеоборотные активы в разрезе различных видов аналитик расходов:

- Основные средства,

- Выполнение капитального строительства (объекты эксплуатации),

- Нематериальные активы (НМА),

- Выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

![Поступление основных средств (ОС) в 1С:Комплексная автоматизация 2 (1С:КА)]()

Формирование активов и пассивов

Чтобы отразить в учёте бух.баланса прочие операции, прикладное решение поддерживает возможность формирования активов и пассивов. Формирование активов и пассивов осуществляется при отражении таких операций, как:

- Перечисление налога,

- Прочий расход,

- Прочее поступление.

Оформляют прочие операции в рамках типовых документов, указывая статьи активов и пассивов.

На рисунке проиллюстрирован пример формирования пассива.

![Списание безналичных денежных средств в 1С:Комплексная автоматизация 2 (1С:КА)]()

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции - важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт – его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт – используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка),

- ФИФO(средневзвешенная оценка) – стоимость списания по ФИФO определяют для партий выбывших товаров,

- ФИФO(скользящая оценка) – стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца, оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров.

![Отчет]()

Учёт прочих расходов и доходов

Пользователем фиксируются прочие расходы компании, дополнительные расходы по продукции, расходы будущих периодов, которые непосредственно относятся на финансовый результат деятельности организации.

Сумма затрат, образовавшаяся в результате деятельности организации, возникает по результату отражения:

- Операций по поступлению товаров и услуг,

- Операций по поступлению услуг и прочих активов,

- Операции по закупке товарно-материальных ценностей, денежных документов, прочих нематериальных ценностей и внеоборотных активов,

- Операции по списанию безналичных ДС,

- Операции по выдаче наличных ДС и пр.

Можно фиксировать прочие доходы и расходы, которые не связаны с реализацией изделий и услуг по основной деятельности (дивиденды, проценты по депозитам и пр.).

При учете прочих расходов и доходов отражаются следующие операции:

Отражая любой вид операции, суммы управленческого, бухгалтерского и налогового учёта необязательно заполнять, поэтому можно отражать движение только по одному из направлений учёта.

Обособленный учёт финансовых результатов

Благодаря прикладному решению осуществляют формирование финансового результата от продажи изделий и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учёта товаров.

По каждому объекту обособления можно формировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность).

Управленческий баланс

Отчет Управленческий баланс нужен для оценки финансового состояния организации, это упрощённый вариант бухгалтерского баланса.

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы.

Читайте также: