Человек который платит налоги называется

Опубликовано: 16.05.2024

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

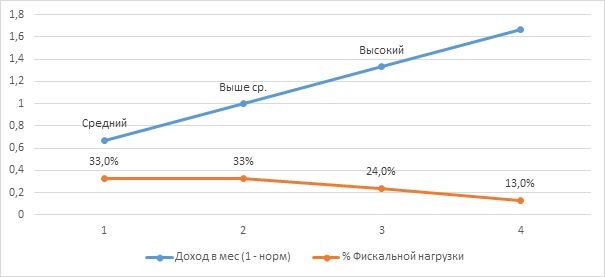

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

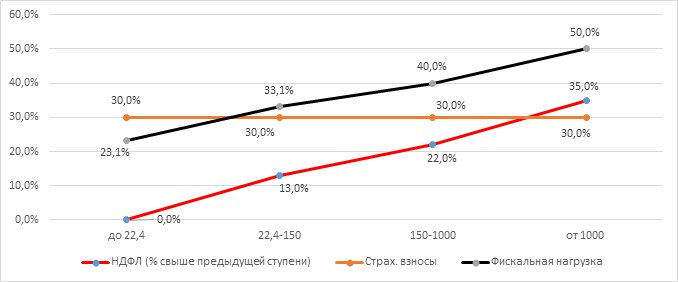

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

За свой труд наемные работники получают заработную плату, который выплачивает им работодатель согласно условиям заключенного трудового договора. С суммы получаемого дохода сотрудники выплачивают налог. Однако сама компания также обязана начислить и уплатить обязательные платежи на фонд оплаты труда.

Рассмотрим, сколько работодатель платит налогов за работника в 2020 году и каким образом руководители компаний пытаются минимизировать эти платежи.

- Отчисления за счет работодателей

- Сколько нужно платить за одного сотрудника в месяц

- Ответственность за неуплату взносов и НДФЛ

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- Перевод» сотрудников в самозанятые

- Как правильно организовать учет

Отчисления за счет работодателей

Платежи в бюджет и государственные фонды делятся на две группы:

- Налоги, которые платит сотрудник со своей зарплаты. Их удерживает компания, так как она выступает в этих правоотношениях налоговым агентом.

- Налоги и платежи, которые компания начисляет на фонд заработной платы. Это страховые взносы и платежи в ФСС, ПФ и другие фонды.

Ставка налога на доходы физлиц зависит от статуса работника. Предусмотрены 3 варианта:

- 13% для работников, которые являются гражданами РФ или относятся к резидентам согласно действующим нормативно-правовым актам;

- 13% для работников, которые работают по гражданско-правовым договорам, квалифицированных иностранных работников, лиц, работающих по патенту или получивших временное убежище в нашей стране;

- 30% для работников, которые являются гражданами других государств и не являются резидентами РФ.

Обязательные платежи в фонды платит предприятие. Они не вычитаются с зарплаты сотрудников. Процентные ставки следующие:

- Пенсионный фонд. Тариф составляет 22% для работников, доход которых за год не превышает 1,292 млн рублей и 10% — с больших сумм.

- Фонд соцстрахования. Платеж составляет 10% для работников, которые в ход получают заработную плату в размере до 912 тыс. рублей. Если зарплата больше, на сумму больше предельной платеж не начисляется.

- Медицинское страхование. Размер ежемесячного платежа составляет 5,1% независимо от размера дохода, который сотрудник получает в компании в течение года.

Рассмотрим, во сколько обходится сотрудник работодателю на примере. Предположим, что заработная плата согласно заключенному трудовому соглашению составляет 20 тыс. рублей в месяц. То есть, в течение года компания должна заплатить заработную плату в размере 240 тыс. рублей.

Дальнейшие расчеты приведены в таблице.

Обратите внимание, что НДФЛ взыскивается с зарплаты работника, то есть 2600 рублей отнимаются от 20 тыс. и сотрудник получает на руки только 17,4 тыс. Остальные расходы в сумме 6040 рублей возлагаются на компанию. В год размер обязательных платежей составит 72 480 рублей. То есть, чтобы содержать одного наемного работника необходимо предусмотреть затраты в размере 26 040 рубля в месяц.

В этот расчет не включены расходы, не связанные с заработной платой — оборудование рабочего места, обеспечение канцелярией и т. п.

Ответственность за неуплату взносов и НДФЛ

Законодательством Р Ф предусмотрена ответственность компании за неправильную или несвоевременную уплату налога на доходы физических лиц и других обязательных налоговых платежей на фонд заработной платы сотрудников.

Вид ответственности и сумма штрафных санкций зависят от разновидности платежа:

- Для страховых взносов. Налоговая служба начислит пеню за несвоевременную уплату обязательного платежа. Она предусмотрена статьей 75 НК. Штраф в дополнение к пене платиться только в том случае, если неуплата была вызвана ошибками при расчетах и составлении отчетных документов. Размер штрафа составляет 20% от суммы платежа. Штраф начисляется согласно статье 122 НК.

- Для налогов на доходы физлиц. Пеня на налоговый платеж начисляется в случае, если НДФЛ был начислен, но не перечислен в бюджет одновременно с выплатой заработной платы. Штраф в размере 20% плательщик выплачивает в любом случае, даже если он не удерживал налог с зарплаты и выдал всю сумму работникам.

Опасная экономия

Независимо от того, во сколько обходится сотрудник работодателю, уклоняться от уплаты обязательных платежей не следует. Ранее наиболее популярным способом уклонения от налогов была выдача заработной платы неофициально. Деньги работники получали наличными, эти суммы не отражались в отчетной документации.

Сейчас схема выдачи зарплаты «в конвертах» используется реже, но ей на смену пришли другие способы минимизации налоговой нагрузки. Рассмотрим их подробнее.

Работник может выполнять работу для компании на основании гражданско-правового договора. В этом случае отношения между ними не регулируются трудовым законодательством и фактический работодатель не платит платежи в государственные фонды. Также необязательно создавать и поддерживать рабочее место сотрудника.

Но при заключении договора ГПХ необходимо платить страховой взнос, а также удерживать из суммы вознаграждения налог на доходы физлиц, так как предприятие в этом случае играет роль налогового агента.

Не нужно платить страховые взносы в случаях, перечисленных в пункте 4 статьи 420 НК:

- Передача права собственности на движимое и недвижимое имущество;

- Передача имущества во временное пользование.

Опасность заключения гражданско-правовых соглашений вместо приема на работу по трудовому договору заключается в том, что сотрудники контролирующих органов могут расценить имеющиеся отношения как трудовые. В результате компании будут доначислены все обязательные налоги и платежи, после чего из взыщут вместе с пенями и штрафами.

Второй по популярностью способ минимизации НДФЛ и страховых взносов — оформление работников индивидуальными предпринимателями и заключение договоров на оказание услуг с ними. В этом случае расходы предприятия будут составлять 6% от перечисленных сумм, которые по договоренности могут компенсироваться работнику дополнительно. Однако дополнительных гарантий, предусмотренных трудовым законодательством, работник—"предприниматель" не получает.

Опасность такого варианта для работодателя, как и в предыдущем случае, состоит в том, что гражданский договор между компанией и ИП может быть признан трудовым. Для признания взаимоотношения между субъектами должны иметь следующие признаки:

- Выполнение предпринимателем тех же задач, что и обычные наемные сотрудники на предприятии;

- Работа предпринимателя по месту нахождения компании, заключившей с ним договор;

- Использование оборудования и рабочего места, принадлежащего компании-контрагенту.

Если иск налоговой службы о признании договора трудовым будет удовлетворен, компании придется уплатить все необходимые налоги с пенями и штрафами за весь период действия гражданского договора.

Это достаточно новая схема уклонения от уплаты НДФЛ и обязательных отчислений в фонды, так как сам институт самозанятости появился только в 2019 году.

Самозанятый может заниматься предпринимательской деятельностью и уплачивать 4% от доходов, полученных от физических лиц и 6% — от юридических. Другие платежи при этом не выплачиваются. Такой режим действует на определенных территориях и до тех пор, пока доход не превысит 2,4 млн в год.

Главное отличие этого режима в том, что предприятие перестает играть роль налогового агента и не обязано удерживать с перечисляемых сумм налог на доходы физлиц. Однако все гарантии, предусмотренные Трудовым кодексом, также не действуют. Сотрудник, который оформлен самозанятым и получает «зарплату» в виде платежей за услуги не имеет права на ежегодный оплачиваемый отпуск, ему не оплачивают больничный. А при расторжении договора не предусмотрены социальные гарантии.

При использовании этого режима нужно помнить, что новый самозанятый не может иметь взаимоотношения с бывшим работодателем и оплачивать налог в размере 6% в течение двух лет с момента увольнения. Если он и заключит договор со своей компанией, платежи будут облагаться налогом в размере 13%, оплата страховых взносов также обязательна.

Хотите точно знать, сколько работодатель платит налогов за работника в 2020 году? Минимизировать налоговую нагрузку законными методами без риска доначислений по результатам проверки? Обращайтесь за помощью в компанию «Мегаконсалт».

Наша компания специализируется на ведении бухгалтерского, налогового и кадрового учета на условиях аутсорсинга. Мы возьмем на себя вопросы учета наемных сотрудников, начисления заработной платы, расчета и уплаты обязательных платежей. Наши сотрудники предложат легитимные схемы оптимизации налоговых платежей. Мы гарантируем правильность начислений и компенсируем ущерб от пеней и штрафов, начисленных из-за ошибок в учете.

Что такое налог? Это обязательный платеж, который безвозмездно взимается с физических лиц и организаций государством в целях финансового обеспечения его деятельности. Из этой публикации вы узнаете, какие налоги нужно платить обычным гражданам — нам с вами.

Платить налоги — обязанность каждого гражданина

Согласно ст. 57 Конституции РФ, у каждого из нас есть важная обязанность: платить установленные законом налоги и сборы. Действительно, налоги, которые мы платим, — это необходимое условие существования нашей страны, финансовая основа ее деятельности.

Вот почему обязанность уплачивать налоги в государственный бюджет распространяется абсолютно на всех налогоплательщиков и является безусловным требованием. Налогоплательщика, нарушившего законодательство о налогах — умышленно или по незнанию — государство может привлечь к ответственности: административной, налоговой и даже уголовной.

Какие же налоги платят российские граждане?

НДФЛ (глава 23 НК РФ)

Если говорить о налогах применительно к рядовым гражданам, то из всех налогов, которые нами уплачиваются, пожалуй, главным и наиболее весомым является налог на доходы физических лиц (или сокращенно НДФЛ). Этот налог федеральный и уплачивается, соответственно, в федеральный бюджет.

Платится он со всех доходов, полученных гражданами РФ в прошедшем календарном году, причем, и в денежной, и в натуральной форме. К таким доходам относится, например, зарплата, премиальные, доход от продажи имущества или сдачи жилья в аренду, подарки, выигрыши, оплата предприятием питания или обучения сотрудника и др.

Налог на имущество (глава 32 НК РФ)

Кроме НДФЛ мы должны уплачивать и налог на имущество физических лиц, который относится к местным налогам и поступает в бюджет соответствующего муниципального образования. Этот налог уплачивается собственниками имущества, которое по закону облагается налогом (если выражаться «правильными» словами — имущества, которое является объектом налогообложения).

Такими объектами могут быть жилые дома или квартиры, комнаты, дачи, гаражи, различные помещения или сооружения, доли в общей собственности и т. п.

Платить налоги удобно на сайте ФНС — по ссылке https://service.nalog.ru/payment/

Земельный налог (глава 31 НК РФ)

Данный налог, также как и налог на имущество, является местным и поступает в бюджет того муниципального образования (города, сельской администрации, района), где расположен земельный участок.

Граждане платят земельный налог в том случае, если они имеют в собственности землю (а также, если они обладают ею на праве постоянного пользования или на праве пожизненно наследуемого владения).

Транспортный налог (глава 28 НК РФ)

Транспортный налог относится к региональным налогам и уплачивается в тот бюджет субъекта РФ (области, края, округа, города федерального значения), в котором облагаемое налогом транспортное средство стоит на учете.

Объектами налогообложения являются: автомобили, автобусы, мотоциклы и мотороллеры, а также прочие самоходные машины, вертолеты и самолеты, теплоходы и парусные суда, катера и яхты, моторные лодки и гидроциклы, снегоходы, прочие водные или воздушные транспортные средства.

Не облагаются налогом весельные, а также моторные лодки с двигателем мощностью не более 5 л. с., автомобили для инвалидов (специально оборудованные), маломощные легковые авто, приобретенные через органы соцзащиты населения. Сумма этого налога рассчитывается не самим гражданином, а налоговыми работниками на основании тех сведений, которые к ним поступают из органов, регистрирующих транспортные средства.

Водный налог (глава 25.2 НК РФ)

Водный налог — федеральный. Его придется платить при:

- заборе воды из водных объектов;

- использовании акваторий водных объектов;

- использовании водного объекта для гидроэнергетических целей;

- использовании водного объекта при лесосплаве.

Для многих людей данный налог уже не является актуальным: сегодня, как правило, использование водных объектов гражданами осуществляется на основе арендных отношений.

Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (глава 25.1 НК РФ)

Данный сбор — федеральный. Объекты животного мира — это животные, а объекты водных биологических ресурсов — рыбы, морские млекопитающие. Иначе говоря, данные сборы платятся людьми при отстреле животных во время охоты или при ловле водных или морских обитателей.

Так, за одного бурого медведя придется заплатить налог в 6 000 рублей, за пятнистого оленя — 600 рублей, за европейскую норку — 30 рублей. Добыча объектов животного мира обойдется в следующие суммы (налог за тонну): камчатский краб — 35 000 рублей, осетровые виды — 5 000 рублей, сельдь — 3 500 рублей, тунец — 600 рублей, сайра — 150 рублей.

Государственная пошлина (глава 25.3 НК РФ)

Государственная пошлина — это не совсем налог (это неналоговый доход), однако правила ее уплаты также регулируются Налоговым кодексом. Пошлину необходимо платить в ряде случаев, когда гражданину (или организации) требуется получить какие-либо юридические действия от уполномоченных на то специальных органов.

Например, при обращении в суды, при регистрации транспортных средств, при заверении документов у нотариуса, во время подачи заявления о расторжении брака и т. д. Пошлина может платиться (в зависимости от ее вида или назначения) как в федеральный, так и в региональный и местный бюджеты.

Акцизы (глава 22 НК РФ)

Акцизы гражданину РФ придется заплатить при перевозе некоторых товаров через таможенную границу своего государства. Перечень таких товаров содержится в Таможенном Кодексе РФ.

В частности, к ним относятся: различные виды спирта и продукция на их основе (в т. ч. некоторые лекарства), алкоголь, табачная продукция, автомобили и мотоциклы высокой мощности (от 150 л. с.), бензин, некоторые виды топлива. Полный перечень товаров, за перевоз которых придется уплатить акциз, содержится в ст. 181 НК РФ.

Человек, работающий в органах налоговой инспекции -НАЛОГОВИК.

Но, налоги платят не ему, а государству.

Другие вопросы из категории

а)рыночной экономики

б)хозяйства традиционных обществ

в)хозяйства первобытных обществ

г)материального производства

Выделите основные признаки понятия ''личность''

"поворот", "переворот")- изменение порядка в стране. ____________________________________________ (коренное (полное), частичное, поверзностное, глубокое)

1. Верны ли следующие суждения об обществе?

А. характерной чертой общества как система является наличие в ее составе разнокачественных элементов, как материальных, так и идеальных.

Б. основным элементом общества как системы является человек, который обладает способностью поставки целей и выбора средств осуществления своей деятельности.

А) верно только А

ть. А ребенок, который начал "колоться" в 13 лет, к 23 годам как личность абсолютно деградирует. Почему Объясните с помощью теории социализации.

группы, общества – это

1)природоцентризм 2)наукоцентризм 3)мировоззрение 4)социоцентризм

12. Процесс освоения знаний и навыков, способов поведения называется:

1)воспитание 2)адаптация 3)социализация 4)модернизация

13. Присущая только человеку форма взаимодействия с окружающим миром – это

1)потребность 2)деятельность 3)цель 4)программа

14. Определение человеком себя как личности, способной принимать самостоятельные решения, вступать в определённые отношения с другими людьми и природой:

1)социализация 2)воспитание 3)самореализация 4)самосознание

15. Присущая только человеку форма взаимодействия с окружающим миром – это

1)потребность 2)деятельность 3)цель 4)программа.

16.Термин «общество» не включает в себя понятие:

1) Форму объединения людей

2) Части материального мира

3) Природной среды обитания

4) Способов взаимодействия людей

17.Переход от подсечно-огневого к пашенному земледелию являтся примером взаимосвязи:

1) Общества и природы

2) Общества и культуры

3) Экономики и религии

4) Цивилизации и формация

18. Все примеры, за исключением двух, относятся к понятию «социальные потребности». Укажи лишние примеры.

Создание культурных ценностей, трудовая деятельность, общение, социальная активность,

участие в игре,сон.

19. Завершите предложения:

1)Соответственно потребности в воспроизводстве рода сформировался социальный

2)Человек является продуктом биологической, культурной и социальной … .

3)То, что наиболее дорого, свято как для одного человека, так и для всего человечества

4)Соответственно общественным потребностям сложились социальные … .

5)Происхождение человека называется … .

6)Совершенство, высшая цель человеческого стремления – это … .

20.Духовное и телесное в человеке:

1)Предшествуют друг другу

2)Связаны друг с другом

3)Противостоят друг другу

4)Независимы друг от друга

21.Отличительным свойством человека является

2)Приспособление к окружающей среде

3)Осмысление мира и самого себя

4)Использование орудий труда

22.Геннадий обладает знанием и способностями защищать личные права, уважает права других, неукоснительно выполняет свои обязанности, соблюдает законы страны. Какими качествами обладает Геннадий?

23.Верны ли следующие суждения о социальном начале в человеке?

А. Социальное начало в человеке предшествует биологическому.

Б. Социальное начало в человеке противоположно биологическому

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

24.Верны ли следующие суждения о духовности?

А. Духовность - это высший уровень развития и саморегуляции зрелой личности.

Б. Духовность – это нравственно сориентированные воля и разум человека.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

25.Прочитайте приведенный ниже текст, каждое положение которого пронумеровано.

1.Авиценна, Моцарт,Бетховен, Шопен –это несколько имен вундеркиндов, гений которых с годами раскрылся в полную силу . 2. Уфологи считают появление вундеркиндов вмешательство инопланетян. 3. По мнению биофизиков, вундеркиндов «делают» геомагнитные волны, влияющие на плод. 4. Геомагнитное поле Земли бывает разным и его интенсивность зависит от Солнца и других планет.

Определите какие положени текса носят: 1)Фактический характер 2) оценочный характер

Запишите под номером положения букву, обозначающую её характер.

26.Прочитайте приведенный ниже текст, в котором пропущен ряд слов. Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков:

«Общество, государство и культура являются средствами организации человеческого_______________(А), благодаря которому достигается координация между действиями отдельных людей/ Координация__________________(Б) людей одновременно создает общество и создается им. Люди объединяются для того, чтобы достигать стоящие перед ними __________(В) Некоторыми исследователями высказывалось даже мнение, что способность создавать объединения – это особая форма _____________(Г) человека к опасной ____________(Д).Если животные при этом меняют в процессе эволюции форму своего тела или ________(Е), то человек объединяет свои усилия с усилиями других людей». Слова в списке даны в именительном падеже. Каждое слово, словосочетание может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что в списке слов больше, чем вам потребуется для заполнения пропусков.»

1) Окружающая среда

27. Вам предложено подготовить развернутый ответ по проблеме «Общественный прогресс». Составьте сложный план, в соответствии с которым вы будете освещать эту тему.

Читайте также: