Списание материалов у подрядчика в налоговом учете на основании чего

Опубликовано: 30.04.2024

Предприятие выполняет электромонтажные работы и проектирование электрических сетей. Применяет упрощенную систему налогообложения (6% с доходов).

При оформлении договоров на электромонтажные работы указывается стоимость работ (с которой мы платим налог 6%), а также сумма на расходные строительные материалы, необходимые для выполнения работ, которую заказчик перечисляет нам на расчетный счет или вносит в кассу. Мы закупаем необходимые строительные материалы и выполняем работы.

Должны ли мы платить налог с перечисленных нам сумм на расходные материалы (ведь это не является нашим доходом)? Надо ли вести учет закупленных и израсходованных материалов? (предприятие не ведет бухгалтерский учет на «упрощенке»)? Как правильнее оформлять договоры на электромонтажные работы, может нужен отдельный договор на материалы?

Ст. 704 Гражданского кодекса РФ установлено, что если иное не предусмотрено договором подряда, работа выполняется иждивением подрядчика – из его материалов, его силами и средствами.

Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

В то же время ст. 713 ГК РФ допускает выполнение подрядчиком работы с использованием материала заказчика.

Если заказчик передает подрядчику материалы для переработки без оплаты (то есть в качестве давальческих), то эти материалы остаются в собственности заказчика.

Согласно ст. 220 ГК РФ право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов.

Собственник материалов, приобретший право собственности на изготовленную из них вещь, обязан возместить стоимость переработки осуществившему ее лицу.

То есть если заказчик передает подрядчику давальческие материалы, то стоимость этих материалов не учитывается в цене договора подряда.

Однако в Вашем случае заказчик предает подрядчику не материалы, а деньги, на которые подрядчик приобретает материалы.

Следовательно, происходит компенсация издержек подрядчика, которая в соответствии со ст. 709 ГК РФ включается в цену договора подряда.

Налогоплательщики при определении объекта налогообложения при УСН учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ (ст. 346.15 НК РФ).

Доходом от реализации согласно ст. 249 НК РФ признается, в частности, выручка от реализации работ, которая определяется исходя из всех поступлений, связанных с расчетами за реализованные работы.

Таким образом, в рассмотренном случае в состав доходов при УСН будет включаться как стоимость работ, так и денежные средства, перечисленные заказчиком на приобретение материалов, необходимых для выполнения работ.

Избежать увеличения налоговой базы по единому налогу можно, используя посреднический договор.

Так, например, в соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

При этом имущество, приобретенное агентом за счет принципала, является собственностью принципала.

То есть если Ваша организация заключит с заказчиком агентский договор, то, являясь агентом по договору, Вы будете приобретать материалы от имени и за счет принципала (заказчика).

В этом случае приобретенные материалы будут являться собственностью принципала (заказчика).

Эти материалы заказчик в свою очередь передаст подрядчику как давальческие для выполнения работ по договору подряда (то есть без оплаты подрядчиком).

Согласно п. 1 ст. 346.15 НК РФ при определении объекта налогообложения по единому налогу не учитываются доходы, предусмотренные ст. 251 НК РФ.

П.п. 9 п. 1 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, перечисленные подрядчику принципалом (заказчиком) в рамках агентского договора денежные средства в целях выполнения поручения принципала по приобретению материалов не будут учтены в составе доходов агента (подрядчика).

Вы можете обойтись и без заключения отдельных договоров подряда и агентирования.

Ст. 421 ГК РФ допускает возможность заключения сторонами договора, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор).

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре.

То есть в стандартный договор подряда Вы добавляете условие о том, что подрядчик в качестве агента от имени и за счет заказчика приобретает материалы, необходимые для выполнения электромонтажных работ.

Вы можете прописать условие о размере агентского вознаграждения отдельной строкой либо указать, что сумма агентского вознаграждения включается в стоимость работ по договору подряда.

Организации, применяющие УСН, не обязаны вести бухгалтерский учет за исключением бухгалтерского учета основных средств.

Согласно Порядку заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденному приказом Минфина РФ от 30.12.2005 г. № 167н, в графе 1 Книги учета… указывается порядковый номер регистрируемой операции.

В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

В графе 3 указывается содержание регистрируемой операции.

В графе 4 налогоплательщик отражает доходы от реализации.

Поскольку стоимость давальческих материалов не включается в состав доходов организации-подрядчика, то операции по получению этих материалов в Книге учета… не отражаются.

Заказчик передает подрядчику материалы по накладной на отпуск материалов на сторону (унифицированная форма № М-15, утвержденная постановлением Госкомстата РФ от 30.10.1997 г. № 71).

Накладная выписывается в двух экземплярах, второй экземпляр остается у получателя материалов (подрядчика).

Вы можете непосредственно в накладной указать, что материалы получены на давальческих условиях.

Такая накладная поможет Вам документально подтвердить, почему Вы не включили стоимость материалов в доходы.

Также никто не запрещает Вам оформить приходный ордер (унифицированная форма № М-4), который применяется для учета материалов, поступающих от поставщиков.

Только как и в первом случае нужно сделать пометку о том, что материалы получены на давальческих условиях.

При построении бухгалтерского учета хозяйственную деятельность строительного предприятия необходимо организовывать на основании двух систем контроля. Первая — это организационная система, создаваемая для достижения поставленных задач операционного учета. Вторая — это система организационных процедур, контролирующая первую систему, она построена на общих принципах и состоит из следующих элементов: общих правил и инструкций, отчетности, из продуманной учетной политики, системы учета и бухгалтерских процедур, контроля бюджетов. Вся эта стройная система направлена на создание предпосылок, что цели компании: ее хозяйственная деятельность и общее руководство (менеджмент) организации - достигнут установленных плановых результатов. Система контроля показателей, есть действие, направленное на достижение задач юридического лица, которые являются результатом мониторинга деятельности компании в целом и так же отдельных структур и отделов (филиалов и (или) обособленных подразделений).

Согласно задачам, стоящим перед бухгалтерией, организация внутреннего контроля дает достаточную уверенность в том, что согласно бухгалтерским записям всегда можно выполнить контроль активов по данным учета, а именно:

- Сверить наличие активов предприятия путем периодической (плановой) проверки этих активов с бухгалтерскими записями -инвентаризация;

- Отследить эффективность использования и исключить незаконное присвоение материальных ценностей.

Объектами внутреннего контроля при строительстве являются циклы деятельности организации:

- циклы снабжения;

- циклы выполнения строительно-монтажных работ (производство);

- циклы фиксации результатов работ, в том числе и списания ТМЦ.

Основной задачей двухступенчатого контроля является разработка мероприятий по соблюдению всеми сотрудниками своих должностных обязанностей. Разнообразие этих бухгалтерских мероприятий, включают следующие методы:

- финансовый учет (инвентаризация и документация, корреспонденция счетов и бухгалтерская проводка, отражение в денежном выражении состояния наличных средств и их источников на определенную дату);

- управленческий учет включает в себя мероприятия по назначению ответственных лиц ответственности, нормированию норм списания материалов и других издержек;

- ревизионные проверки – аудит документов, который в себя включает проверку достоверности документооборота, проверка арифметических расчетов, контроль соблюдения правил бухгалтерского учета хозяйственных операций, инвентаризация материальных ценностей).

Все эти требования должны быть реализованы исходя из требований статей 5 - 9,19 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» ", а также Главы II, которая базируется на документе «Формирование учетной политики» Приказа Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

При выполнении строительно-монтажных работ (далее СМР) применяется большое количество материалов. Себестоимость строительства и результаты хозяйственной деятельности строительного предприятия очень зависит от объема и стоимости использованных материалов. Задача руководителя при проведении работ организовать грамотный бухгалтерский учет, от которого зависит налоговая нагрузка (база) на строительные предприятия и результаты его хозяйственной деятельности.

Важную роль в учетной политике предприятия играет списание товарно-материальных ценностей (далее ТМЦ) — учет отпущенных в производство, переданных в использование для чьих-либо нужд. При этом списание этих ТМЦ в строительстве имеет существенные особенности, так как определение потребности в ТМЦ начинается при составлении проектной и подготовленной на её основе рабочей документации. Специалисты проектировщики или специалисты застройщика (эксплуатанта), на стадии принятия технических решений выбирают тот или иной вид материалов и оборудования - ТМЦ, которое будет применено в процессе строительства. По этим техническим решениям, исходя из требований пунктов 3.9 и 4.1 МДС 81-35.2004 «Методики определения стоимости строительной продукции на территории Российской Федерации» составляется смета(ы) или сводный сметный расчет (ССР) в которых рассчитывается стоимость будущих работ на основании сметных нормативов.

Контроль списания материалов при строительстве

Генеральным директором совместно с главным бухгалтером определяется учетная политика по предприятию. Согласно требованиям законодательства РФ, указанных в ФЗ № 402 «О бухгалтерском учете» на бухгалтерию возлагаются обязанности кроме обычной проверки также возлагаются функции по:

- недопущению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- предотвращению списания материалов более высокого качества, чем фактически израсходованный.

Эти функции позволяют выявить недобросовестность специалистов выполняющие работы и сэкономить активы предприятия, увеличить тем самым прибыль.

Главным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости.

Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, которая включает следующие затраты:

Потребность в строительных материалах определяется специалистами производственно-технического отдела (ПТО). Расчет номенклатуры и объема материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании проектной и созданной на ее основе рабочей документации исходя из соответствующих нормативно технических документов, в том числе сводов правил (СП), технологических карт, инструкциями по применению заводов производителей строительных материалов. На основании проекта осуществляется выборка материалов и отдел материально технического снабжения делает заявку на приобретение материалов исходя из календарного плана строительства.

По каждому объекту приказом руководителя предприятия утверждается список ответственных работников за списание ТМЦ. Как правило старшим материально ответственным лицом за заполнение первичной документации по списанию ТМЦ назначается начальник участка строительного производств или инженер ПТО*. Данное лицо несет ответственность за проверку содержащихся данных в материальных отчетах. Кроме того, в этом же приказе должна быть установлена ответственность руководителя — начальника участка или инженера производственно-технического отдела — за утверждение обработанной документации. Под их контролем данную работу по списанию ТМЦ проводят материально ответственные специалисты. Результаты контроля дополнительно проверяет бухгалтер материального стола, он делает соответствующие проводки согласно ПБУ и утвержденному на предприятии документообороту.

*Инженер ПТО может быть сметчиком.

Документооборот по списанию ТМЦ зависит от наличия расчетных и утвержденных норм расхода ТМЦ на все виды строительных работ. Бухгалтерский учет по списанию материалов в строительной организации преследует следующие цели:

- достоверность сведений о приобретенных и израсходованных материалах;

- контроль за сохранением материалов по данным складского учета;

- контроль за соблюдением норм расхода материалов при СМР;

- достоверный анализ эффективного использования материальных ресурсов.

Хочется еще раз обратить внимание, что ведомость расхода материалов в строительстве (форма М-29) составляется инженером ПТО согласно данным проектной документации. На данный момент сложилась ошибочная тенденция, что справку формы М-29 выпускают сметчики на основании проектных смет. Проектная смета не отражает реальное количество ТМЦ, усредненность материальных ресурсов заложена методикой формирования сметных нормативов, по которой определяются стоимость работ. В статье 1, пунктах 30 - 31 ФЗ № 190 «Градостроительный кодекс» дано определение сметной стоимости и сметным нормам.

30) сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (далее - сметная стоимость строительства) - сумма денежных средств, необходимая для строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, проведения работ по сохранению объектов культурного наследия;

31) сметные нормы - совокупность количественных показателей материалов, изделий, конструкций и оборудования, затрат труда работников в строительстве, времени эксплуатации машин и механизмов (далее - строительные ресурсы), установленных на принятую единицу измерения, и иных затрат, применяемых при определении сметной стоимости строительства.

Об усреднённости сметной стоимости указывает другой, уже сметный норматив, так в методике определения сметной стоимости строительства МДС 81-35.2004, в пункте 2.2 указанно:

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Особо обращаем внимание: наша сметная методика не указывает, что на основании сметных нормативов можно формировать ведомость расхода материалов формы М-29. В МДС 81-35.2004 данной формы нет, эта форма введена в действие Инструкцией центрального статистического управления (ЦСУ) СССР 24.11.1982 № 613 и к сметным нормативам не имеет не какого отношения.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Списание материалов при СМР производится на основании следующих документов:

- справкам выполненных работ формы КС-2;

- накопительной ведомости - журнал по учету выполнения работ (по форме № КС-6а);

- нормы расходы материалов для конкретного вида работ. Эти нормы утверждаются руководителем организации;

- отчета о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно) по ведомости материальных ресурсов на объекте строительства.

Составление отчетов по списанию материалов лучше всего выполнять, по стандартной форме М-29. К данная форме прилагается инструкция, по которой идет заполнение данного документа. Эту форму № М-29 начальники участков, материально ответственные лица используют для составления ежемесячного отчета об использовании материалов при СМР. В данном документе идет сопоставлении фактического расхода ТМЦ с расходами, определенными утверждёнными нормами. Рекомендуется форму № М-29 доработать для конкретного строительного предприятия, она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют инженеры ПТО) – это может быть и сметчик;

- «Сопоставление фактического расхода ТМЦ с расходом, определенным по нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ. Эти материально ответственные лица назначаются руководителем предприятия).

Приводится порядок, списания материалов при строительстве:

Передача материально ответственному лицу — производителю работ материального отчета с остатками ТМЦ на его личном складе (номенклатура и количество материалов, их учетная стоимость). Данные формируются ежемесячно в начале отчетного месяца. Материальный отчет по форме М-19*.

1. Формирование отчета М-29 материально ответственным лицом по окончании отчетного периода с определением остатка ТМЦ ежемесячно в сроки, установленные приказом руководителя организации.

2. Передача отчета для проверки в производственно-технический отдел в сроки, установленные приказом руководителя организации.

3. Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета. Данный отчет утверждает руководитель предприятия или главный инженер.

4. Передача этих документов в бухгалтерию специалисту материального стола после утверждения руководителем или главным инженером.

5. Расчет стоимости прихода ТМЦ, их расхода и остатка (согласно предоставленным документам).

6. Внесение этих данных в сводную ведомость движения материалов по предприятию и выполнение списания.

*С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке.

При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

При проверках отчета формы М-29 инженеры ПТО могут выявиться несоответствия. В этом случае начальник участка (материально ответственное лицо) обязан составить пояснительную записку, в ней указывается причины сверхнормативного расходования материалов. Пояснительная записка должна соответствовать инструкции, приложенной к отчету М-29. По данным, указанным в пояснительной записке, должен быть составлен акт списания ТМЦ составленный комиссией. Состав комиссии назначается руководителем предприятия. Если перерасход ТМЦ имел место из-за халатности, хищения или порчи, то руководителю предприятия необходимо обратиться в компетентные органы для получения соответствующих справок. Эти справки необходимы для осуществления законного списания материалов. Если перерасход ТМЦ признается обоснованным, и он подтвержден расчетами, в этом случае руководитель имеет право разрешить бухгалтерии принять стоимость излишне использованных материалов к списанию. Может наблюдаться обратная ситуация - в отчетном периоде произошла экономия, то начальник участка также должен составить пояснительную записку. При данной ситуации всегда нужно учитывать принцип складского учета: «если есть избыток - жди недостачу», есть вероятность что при строительстве были использованы не те материалы.

Все расходы на строительство предусматриваются в сметной документации, которая определяет его стоимость и согласно договора не подлежат изменению в ходе строительства, то весь перерасход ложиться на строительную подрядную организацию, так как стоимость всего строительства без внесения в проектную документацию увеличиться не может. Из этого следует, что списания материалов в строительстве предполагает, что руководство строительной компании обязано принять все меры к поиску виновных лиц и взыскиванию с них убытков. Так же нельзя исключать случая, когда, например, материалы похищены неустановленными лицами или произошел ущерб вследствие пожара, стихийного бедствия. В таком случае бухгалтерия может списать ТМЦ, относя расходы к внереализационным.

Как установить нормы списания материалов для СМР

В Российском законодательство по бухгалтерскому учету не установлены нормы, по которым должны списываться материалы для строительства. В пункте 92 «Методических указаний по бухучету МПЗ» (приказ Минфина от 28.12.2001г. №119 н) указано, что материалы передаются для строительства, дословно в производство, согласно установленным нормам. Количество и качество списываемых ТМЦ не должно быть бесконтрольным. Нормы списания материалов при строительстве должны быть утверждены руководителем предприятия. Для налогового учета существуют требования статьи 252 Налогового Кодекса, указанные в части 2 ФЗ № 117 от 05.08.2000 года: под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, …

Нормы расхода ТМЦ каждая организация разрабатывает и устанавливает самостоятельно, они утверждаются руководителем строительной организации. Эти нормы должны быть разработаны и закреплены согласно требованиям, указанным в технологических картах и других аналогичных внутренних документах. Данные документы разрабатывает не бухгалтерия, их разрабатывают те подразделение, которые контролируют строительный процесс (ПТО, в том числе по указанию руководителя - сметчики). После их разработки данные нормы проверяются (согласовываются) главным инженером и утверждаются руководителем строительной организации.

ВЫВОДЫ:

Согласно действующим документам списанием материалов занимаются специально назначенные люди, профессионально занимающиеся бухгалтерским учетом – бухгалтера, совместно с материально ответственными лицами - прорабом или начальником участка.

ТМЦ на строительство списываются по утвержденными нормам. Как исключение можно списывать материалы и сверх норм. В каждом таком случае необходимо выявить причину сверхнормативного списания. Например, технологические потери или исправление брака. При устранении брака на виновных лиц возлагается предусмотренная законом ответственность.

Передача материалов сверх лимита производится только с разрешения руководителя с указанием причины перерасхода. На первичном бухгалтерском учетном документе – накладной, должна быть указана пометка о сверхнормативном списании и его причинах. Если не будут указаны причины, то списание ТМЦ будет неправомерно. Все это приведет к искажению себестоимости, так же будут искажены данные бухгалтерской и налоговой отчетности.

Нормы списания утверждаются руководителем предприятия на основании нормативов, которые могут разрабатывать специалисты производственного-технического отдела (ПТО), в том числе это специалисты сметчики. Данные нормы можно принять по сметным нормативам или по нормативам, принятым в каждом отдельном предприятии. Для формирования этих нормативов можно использовать строительные нормативы, указания по применению материалов, разработанные заводами изготовителей – инструкций и (или) рекомендательный документ «Сборник типовых норм потерь материальных ресурсов в строительстве" (дополнение к РДС 82-202-96) (утв. Письмом Госстроя РФ от 03.12.1997 N ВБ-20-276/12)*.

*(прим. Данного документа нет в реестре сметных нормативов).

При выявлении несоответствия расхода материалов создается комиссия, членом комиссии может быть инженер ПТО и (или) сметчик. По результатам работы комиссии на виновных возлагается ответственность согласно закону.

Автор: Дмитрий Работкин, заместитель директора Института стоимостного инжиниринга и контроля качества строительства, г. Москва

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

Содержание статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете скачать судебное решение и письма Минфина, которые упоминались в статье, по вопросу технологических потерь.

Про учет поступление материалов смотрите здесь.

- Методы списания производственных материалов в бухучете

- Отраслевые нюансы списания материалов

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- Как составить приказ о списании материальных запасов — форма и образец

- Как выглядят проводки по списанию материалов по различным основаниям

- Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

- Итоги

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 "Запасы". Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Порядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

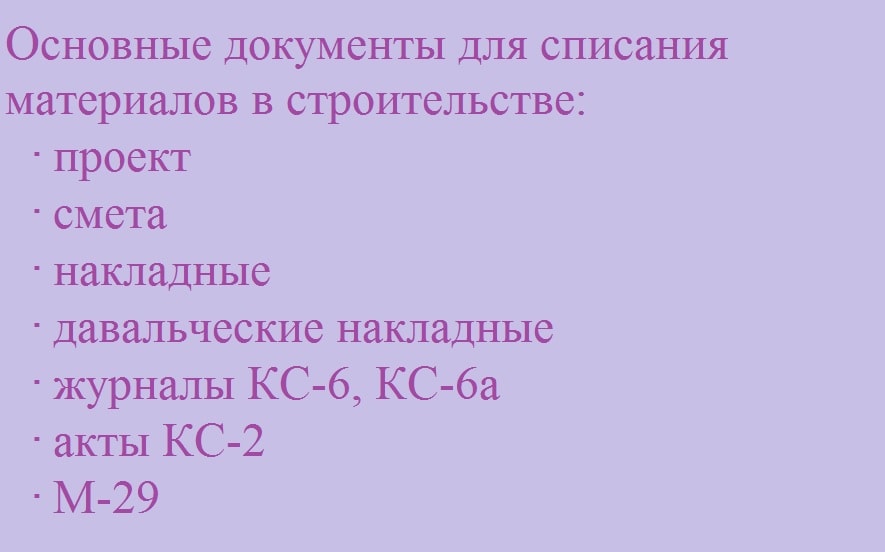

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.

Читайте также: