Сопроводительное письмо в налоговую о октмо

Опубликовано: 12.05.2024

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота. », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

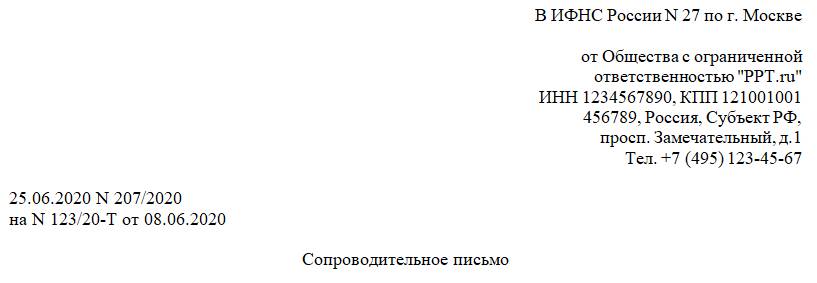

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

- Что делать, если допущена ошибка в платежном поручении?

- Письмо об уточнении платежа в налоговую - образец

- Нюансы оформления и представления заявления об уточнении платежа

- Что делать, если ошибку в платежке допустил банк

- Итоги

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2021 — номер банковского счета, который входит в состав ЕКС.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). С 01.01.2021 по 30.04.2021 - переходный период. Банк примет платежку как со старыми, так и с новыми реквизитами. Подробности см. здесь.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Документы, которые нужно подать в налоговую для снятия данной записи

Форма Р13014

Бланк заявления в формате Word. Содержит страницы, необходимые для подтверждения адреса

-->Пример заполнения Р13014

Образец заполнения формы Р13014 при подтверждении достоверности адреса.

-->Пример сопроводительного письма

Документ в формате Word. Можете использовать его для подачи в налоговую, дополнив своими данными.

-->При внесении в ЕГРЮЛ сведений о недостоверности адреса юридического лица налоговая инспекция рекомендует подавать форму Р13014 на смену адреса. При это можно использовать как совсем новый адрес, так и добавить в текущий адрес какие-либо элементы, например, комнату или офис.

Если у организации в ЕГРЮЛ адрес был указан полностью и желания (возможностей) менять его у юридического лица нет, то можно предоставить в ФНС документы для подтверждения действующего адреса.

В таком случае рекомендуем в налоговую подать следующий комплект документов:

- Заявление по форме Р13014 с указанием текущего адреса на листе Б.

- Сопроводительное письмо.

- Документы, подтверждающие адрес (договор аренды, свидетельство собственности, согласие собственника и т.д.).

Порядок заполнения формы Р13014 для подтверждения адреса

Титульный лист, страница 1

Пункт 1 — ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение 2.

Лист Б

Для подтверждения адреса нужно на листе Б заполнить только пункт 2 «Адрес юридического лица в пределах места нахождения юридического лица».

Сведения об адресе заполняются в соответствии со сведениями, содержащимися в Государственном адресном реестре. Для этого нужно использовать Федеральную информационную адресную систему (ФИАС). При этом указывать адрес нужно именно по муниципальному делению.

Так как в ЕГРЮЛ ранее адреса были указаны в Административном делении, то новое указание может отличаться от старого адреса, но сам адрес должен остаться прежним.

В ЕГРЮЛ указана адрес: 659635, Алтайский край, р-н Алтайский, п. Катунь, ул. Новая, д. 7.

При указании адреса в новых формах нужно прописывать этот адрес следующим образом: Алтайский край, муниципальный район Алтайский, сельское поселение Айский сельсовет, п. Катунь, ул. Новая, д. 7.

Каждое поле адреса заполняется при наличии соответствующих элементов в адресе путём заполнения двух полей: в первом указывается либо цифровое значение, либо тип определённого элемента адреса, во втором поле указывается наименование данного элемента.

Также при указании адреса используйте новые правила сокращения адресных объектов. Полный список утвержденных сокращений перечислен в Приказе Минфина России от 5 ноября 2015 г. N 171н.

Лист Н

На данном листе необходимо заполнить данные о руководителе юридического лица. В первом пункте проставьте значение 1. Во втором пункте укажите ФИО, ИНН, сведения о рождении и о документе, удостоверяющем личность.

На второй странице листа Н в пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе. Пункт 4 заполняется нотариусом при удостоверении подписи заявителя.

Образец сопроводительного письма

Решения о подтверждении адреса участникам юридического лица принимать не нужно, достаточно сопроводительного письма.

Этот документ не является обязательным, но, чтобы у инспектора не возникло вопросов, почему в форме указан текущий адрес, рекомендуем такое письмо составить.

Форма такого документа простая письменная, он может быть составлен как на фирменном бланке, так и просто написан от руки.

Необходимо указать, что заявление Р13014 подаётся в целях подтверждения адреса юридического лица, а также перечислить те документы и материалы, которые прилагаются к заявлению и по вашему мнению свидетельствуют о достоверности адреса.

Если организация зарегистрирована на нежилое помещение, можно приложить следующие документы:

- договор аренды, свидетельство собственности, документы об оплате арендной платы;

- фотографии вывески и внутренних помещений организации, можно также приложить и видеосъемку;

- почтовые конверты, подтверждающие, что по данному адресу организация получает письма;

- письмо от собственника помещения, в котором он подтверждает, что договор аренды действующий и реальный и т.д.

Если юридическое лицо зарегистрировано на домашний адрес руководителя или учредителя, то можно предоставить в налоговую:

- копию паспорта (чтобы подтвердить, что соответствующее лицо там прописано);

- свидетельство о собственности (выписку из ЕГРН);

- согласия других собственников данного жилого помещения.

Термины документооборота

Обмен документами между налоговыми органами и налогоплательщиками регулируется двумя основными нормативными актами:

- Приказом МФ РФ от 02.07.2012 № 99н «Об утверждении Административного регламента Федеральной налоговой службы . ».

- Составленными на его основе «Методическими рекомендациями по организации электронного документооборота . » (утверждены приказом ФНС РФ от 13.06.2013 № ММВ-7-6/196@).

В них участниками информационного взаимодействия понимаются не только налогоплательщики (их представители) и налоговые органы, но и операторы ЭДО (в случае электронного документооборота).

Под налогоплательщиками понимаются плательщики налогов, сборов, страховых взносов, а также налоговые агенты. Под представителями налогоплательщиков — физические или юридические лица, уполномоченные налогоплательщиком представлять его интересы по части налогов и сборов.

Обращение в ФНС формируется налогоплательщиком (или его представителем) и направляется по месту постановки на учет.

В конце статьи вы сможете скачать актуальный образец, как написать сопроводительное письмо в налоговую — разберем ниже.

Требования к сопровождению

Существует множество причин представить информацию в ФНС по месту учета (либо месту учета объектов налогообложения), например:

- ответ на сообщение из ИФНС с требованием предоставить пояснения для проведения камеральной налоговой проверки налоговой декларации (на основании п. 3 ст. 88 НК РФ);

- сообщение налогоплательщика о предоставлении в ФНС уточненной декларации по налогам в связи с неверно указанным КБК (на осн. п. 1 ст. 80 НК РФ);

- опись представляемых документов в связи с полученным требованием (на осн. п. 2 ст. 93 НК РФ).

Однако существует перечень реквизитов, которые должны присутствовать в нем в любом случае (ГОСТ Р 7.0.97-2016, утв. пр. Росстандарта от 08.12.2016 № 2004-ст). Упрощённо их можно представить так:

- реквизиты отправителя-налогоплательщика (наименование с указанием организационно-правовой формы, юридический адрес, ИНН/КПП, телефон). Если сопровождение оформляется на «фирменном» бланке, то будут указаны банковские реквизиты: номер расчетного счета, наименование банка, его БИК, корсчет;

- реквизиты получателя-ИФНС (наименование и номер инспекции, юридический адрес);

- дата и исходящий номер со ссылкой на полученное требование ИФНС (входящие номер и дата);

- содержание (может начинаться словами: «В связи с требованием ФНС от 00.00.0000 № _ о представлении письменных пояснений по . ____ за 2020 год, сообщаем следующее:», после чего перечисляются по пунктам истребуемые сведения);

- приложение (если есть приложения, то после основного текста дается перечень приложенных документов в виде простого нумерованного списка. Если приложений много, то в этом месте дается указание на опись, которую прикладывают к сопроводительному письму отдельно);

- подписи (обычно — руководителя или ИП, но может быть и подпись уполномоченного представителя);

- сведения об исполнителе (обычно в нижнем левом углу сопроводительное письма, после всех его реквизитов указывается ФИО составившего сопроводительное письмо, его телефон, е-мэйл, иные реквизиты).

Так как бумажная форма сопроводительного письма не унифицирована, то использования перечисленных выше реквизитов вполне достаточно, чтобы составить такое письмо.

Образец сопроводительного письма к документам в налоговую

Электронный документооборот

В процессе электронного документооборота стороны обмениваются электронными документами (п. 2.4. Приложения № 1 к пр. ФНС РФ от 13.06.2013 № ММВ-7-6/196@):

- запрос;

- обращение;

- информационное сообщение о представительстве;

- квитанция о приеме;

- уведомление об отказе в приеме;

- подтверждение даты отправки;

- ответ на запрос;

- письмо налогового органа;

- рассылка.

А также технологическими электронными сообщениями:

- извещение о получении;

- сообщение об ошибке.

Электронный документ — это документ, представленный в цифровой форме, в соответствии с требованиями формата для такого вида (ч. 1 вышеупомянутых Методических рекомендаций). Так как их много, то у каждого есть форма, утвержденная соответствующим приказом ФНС РФ.

При цифровой коммуникации очень важными для сторон являются, в том числе, документы, подтверждающие дату отправки и дату приема бумаг. Они формируются оператором электронного документооборота или ФНС и отправляются корреспонденту после регистрации факта отправки или приемки по ТКС.

- Что делать, если допущена ошибка в платежном поручении?

- Письмо об уточнении платежа в налоговую - образец

- Нюансы оформления и представления заявления об уточнении платежа

- Что делать, если ошибку в платежке допустил банк

- Итоги

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2021 — номер банковского счета, который входит в состав ЕКС.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). С 01.01.2021 по 30.04.2021 - переходный период. Банк примет платежку как со старыми, так и с новыми реквизитами. Подробности см. здесь.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Читайте также: