Социальная льгота по подоходному налогу в 2017 году в украине

Опубликовано: 16.05.2024

Любой работающий человек имеет право на налоговую социальную льготу (НСЛ). Такая льгота позволяет уменьшить сумму общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы.

Право на применение налоговой социальной льготы напрямую зависит от показателя предельного дохода для ее применения. Выясним, кто имеет право на НСЛ в 2019 году.

Размер НСЛ

Размер НСЛ напрямую зависит от размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года.

Прожиточный минимум для трудоспособных лиц на 1 января 2019 года, согласно проекту госбюджета-2019, предусмотрен в размере 1921 грн. Учитывая этот размер в 2019 году, НСЛ составит:

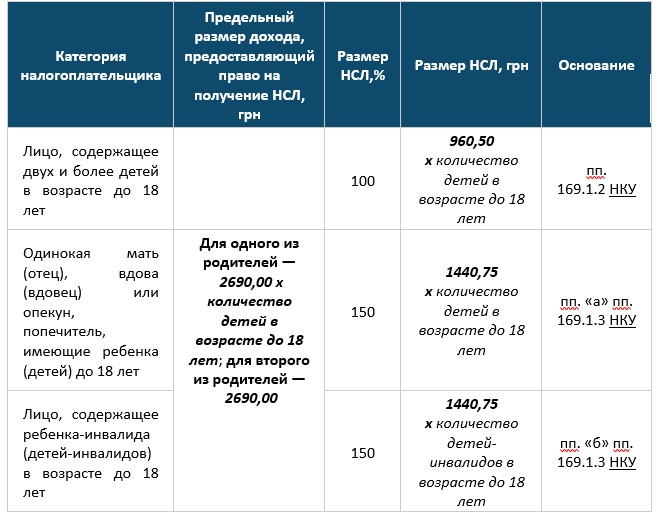

- 100 % НСЛ = 1921 грн. х 0,5 = 960,5 грн;

- 150 % НСЛ = 1440,75 грн;

- 200 % НСЛ = 1921 грн.

НСЛ в 2019 году, как и ранее, будет применяться к доходу в виде зарплаты, a также приравненных к ней выплат, если размер такого дохода не превышает размера прожиточного минимума, установленного для трудоспособных лиц по состоянию на 1 января 2018 года, умноженного нa коэффициент 1,4 и округленного до ближайших 10 грн.

То есть максимальный размер зарплаты, к которому может быть применена обычная НСЛ в 2019 году = 1921 х 1,4 = 2690 грн.

НСЛ «на детей»

Предельный размер дохода, который дает право на получение НСЛ одному из родителей, определяется как произведение 2690 грн и соответствующего количества детей.

Далее подробно о льготе родителям.

100% НСЛ предоставляется в расчете на каждого ребенка одному из родителей, у которых есть двое и больше детей в возрасте до 18 лет.

Особенность предоставления НСЛ «на детей» заключается, прежде всего, в особом механизме определения предельного размера заработной платы для применения льготы. Так, у одного из родителей такой предел определяется как произведение общеустановленной предельной величины зарплаты и количества детей (пп. 169.4.1 НКУ).

Например, если у работника трое детей до 18 лет, предельный размер заработной платы в 2019 году, который дает ему право воспользоваться льготой, определяется как 2690 грн х 3 детей = 8070 грн.

Такая НСЛ предоставляется до конца года, в котором ребенок достигает 18-летнего возраста.

НСЛ для работников, имеющих детей, в 2019 году

Если вы желаете воспользоваться льготой «на детей», кроме заявления нужно представить подтверждающие документы. Это:

- копия свидетельства (дубликат свидетельства) о рождении ребенка (детей), или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо – налогоплательщик постоянно проживал(-а) до прибытия в Украину;

- копию решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун либо попечитель).

Документы, необходимые для применения НСЛ

НСЛ применяется к доходу в виде заработной платы только по одному месту его начисления (выплаты). Место можно выбирать на свое усмотрение, несмотря на то, где лежит ваша трудовая книжка.

Для подтверждения своего выбора места получения НСЛ нужно подать заявление.

До сегодняшнего дня специальная форма заявления контролирующими органами не установлена. Поэтому заявление на НСЛ подаем в произвольной форме.

НСЛ начинает применяться со дня получения работодателем заявления. Ежегодно подавать заявление о применении НСЛ не нужно.

Работодатель отражает в форме № 1ДФ все случаи применения или неприменения НСЛ.

То есть работник, желающий воспользоваться НСЛ, представляет работодателю заявление и соответствующие подтверждающие документы.

Категории налогоплательщиков, имеющих право на НСЛ, и перечень льгот установлены п. 169.1 НКУ. Перечень документов на получение НСЛ утвержден Порядком № 1227.

Доходы, к которым применяется налоговая социальная льгота

Так, НСЛ применяется к доходу в виде зароботной платы. Под термином «заработная плата» также понимают поощрительные и компенсационные выплаты или прочие выплаты и вознаграждения, выплачиваемые в связи с отношениями трудового найма.

НСЛ предоставляется при соблюдении следующих условий:

- Месячный доход плательщика, желающего воспользоваться льготой, не должен превышать размера прожиточного минимума для трудоспособного лица, установленного на 1 января года, в котором льгота применяется. Именно эта сумма и является базовой для расчета НСЛ.

- Налогоплательщик обращается к своему работодателю с заявлением о применении налоговой социальной льготы (кроме государственных служащих, от которых представление заявления законодательством не предусмотрено). В случае, если плательщик имеет право на применение льготы по нескольким основаниям, то в заявлении необходимо указать, каким видом льготы плательщик хочет воспользоваться.

- НСЛ предоставляется по итогам отчетного месяца.

- Льгота предоставляется только по одному месту работы и только по одному виду доходов плательщика – его заработной плате.

К прочим видам доходов НСЛ не применяется, например, к доходам самозанятого лица от осуществления предпринимательской деятельности, к вознаграждению, выплаченному на основании гражданско-правового договора за выполненные работы и предоставленные услуги.

Также, НСЛ не применяется к зарплате, если она получена одновременно с доходами в виде стипендии, денежного или имущественного (вещного) обеспечения, выплаченного из бюджета.

Перерасчет НДФЛ при применении НСЛ

НКУ разграничивает основания, по которым работодатель:

• обязан осуществить перерасчет суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ (пп. 169.4.2 НКУ);

• имеет право осуществить перерасчет суммы доходов, начисленных налогоплательщику, суммы удержанного налога, независимо от факта применения НСЛ (пп. 169.4.3 НКУ).

Обязанность перерасчета суммы доходов, начисленных налогоплательщику в виде заработной платы, и суммы предоставленной НСЛ возникает у работодателя:

• по результатам каждого отчетного налогового года, в котором предоставлялась НСЛ;

• при проведении расчета за последний месяц применения НСЛ;

• при проведении окончательного расчета с работником, прекращающим трудовые отношения с работодателем.

Перерасчет состоит в уточнении выплачиваемых в течение года месячных доходов с учетом сумм, которые были начислены непосредственно за соответствующие отчетные месяцы (отпускные, больничные и т. п.). Уточненные доходы рассчитываются каждый отдельно. Рассчитанная по каждому месяцу сумма налогооблагаемого дохода сравнивается:

- с предельной суммой дохода, предоставляющего налогоплательщику право на применение НСЛ;

- с суммой дохода, определяемой для налогообложения по ставке 18%.

После проводится окончательное налогообложение (определяется сумма НДФЛ по каждому месяцу отдельно).

В случае превышения годовой расчетной суммы НДФЛ над фактически удержанным налогом за год определяется сумма недоплаты. Сумма такой недоплаты взимается работодателем за счет суммы любого налогооблагаемого дохода. А в случае недостаточности суммы – за счет налогооблагаемых доходов следующих месяцев до полного погашения суммы такой недоплаты.

Если же вследствие проведения окончательного расчета (прекращаются трудовые отношения) возникает сумма недоплаты, превышающая сумму выплаты за последний отчетный период, то непогашенная часть такой недоплаты включается бывшим работником в декларацию об имущественном состоянии и уплачивается им самостоятельно.

Ответственность за нарушение порядка применения НСЛ

Как уже говорилось выше, НСЛ начинает применяться работодателем со дня получения заявления и соответствующих подтверждающих документов.

И если заявление было подано более чем одному работодателю или плательщик получает доходы, которые лишают его права на обращение для получения НСЛ (например, получает кроме заработной платы стипендию), то такой плательщик привлекается к ответственности.

В таком случае, работодателем с него будут удержаны средства в сумме предоставленных льгот и штраф в размере 100% от этой суммы. Также такой работник теряет право на применение НСЛ по всем местам работы.

Информирование работодателей налогоплательщика о наличии нарушений применения НСЛ и уведомление о наличии указанных нарушений осуществляет контролирующий орган (ГФС).

Восстановление права на применение НСЛ возможно при следующих условиях:

- представления налогоплательщиком заявления о восстановлении НСЛ;

- погашения недоплаты налога, возникшей в связи с неправомерным применением НСЛ;

- уплаты штрафа.

НСЛ возобновляется с месяца, следующего за месяцем, в котором выполнены перечисленные выше требования.

Подоходный налог или налог на доходы, зарплату физических лиц, пенсию работающих пенсионеров: размер ставки, льготы, порядок удержания и сроки уплаты НДФЛ в Украине.

Краткое содержание и ссылки по теме

- Перечень доходов, которые не облагаются налогом на доходы физических лиц:

- Ставки НДФЛ на зарплату, пенсию, дивиденды и другие виды доходов

- Налогообложение доходов физических лиц-предпринимателей (кроме тех, кто избрал упрощенную систему налогообложения)

- Кто имеет право на льготу при уплате подоходного налога?

- Срок уплаты НДФЛ

- Налогообложение некоторых видов доходов

Перечень доходов, которые не облагаются налогом на доходы физических лиц:

- сумма средств, которая предоставляется налогоплательщику международной финансовой организацией в пределах своей официальной деятельности в Украине в связи с осуществлением мер по энергоэффективности и энергосбережению в рамках реализации в Украине проектов международной финансовой организации (как непосредственно, так и через уполномоченные банки или иным способом, предусмотренным соответствующим проектом такой международной финансовой организации);

- сумма средств, которая предоставляется в порядке, установленном Кабинетом Министров Украины, налогоплательщику другой финансовой организацией или фондом, которые занимаются финансированием программ развития, в связи с осуществлением мер по энергоэффективности и энергосбережению в рамках реализации в Украине проектов такой организации или фонда (как непосредственно, так и через уполномоченные банки или иным способом, предусмотренным соответствующим проектом такой организации или фонда);

- сумма, прощенная (аннулирована) кредитором в порядке, предусмотренном Законом Украины «О реструктуризации обязательств граждан Украины по кредитам в иностранной валюте, полученных на приобретение единственного жилья (ипотечные кредиты)»;

- пенсии и ежемесячное пожизненное денежное содержание, получаемое налогоплательщиком из Пенсионного фонда Украины;

- другие доходы, указанные в п. 165.1 ст. 165 НКУ.

Ставки НДФЛ на зарплату, пенсию, дивиденды и другие виды доходов

Основная ставка налога составит 18 процентов базы налогообложения. Такая ставка применяется, в частности, к доходам в виде заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, начисляемых плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам.

Пенсии не подлежат налогообложению, независимо от их размера. Положение абзаца первого подпункта 164.2.19 пункта 164.2 статьи 164 НАКУ утратило силу, как такое, что является неконституционным, на основании Решения Конституционного Суда № 1-р / 2018 от 27.02.2018

Ставки налога на пассивные доходы устанавливаются в следующих размерах:

5 процентов - для доходов в виде дивидендов по акциям и корпоративным правам, начисленным резидентами - плательщиками налога на прибыль предприятий (кроме доходов в виде дивидендов по акциям, инвестиционным сертификатам, которые выплачиваются институтами совместного инвестирования);

9 процентов - для доходов в виде дивидендов по акциям и / или инвестиционным сертификатам, корпоративным правам, начисленным нерезидентами, институтами совместного инвестирования и субъектами хозяйствования, которые не являются плательщиками налога на прибыль;

18 процентов - для других пассивных доходов;

Налогообложение доходов физических лиц-предпринимателей (кроме тех, кто избрал упрощенную систему налогообложения)

Доходы физических лиц-предпринимателей (не упрощенцев) облагаются налогом по ставке 18%.

При этом, авансовые платежи по налогу на доходы физических лиц рассчитываются налогоплательщиком самостоятельно в соответствии с фактическими данными, указанными в Книге учета доходов и расходов каждого календарного квартала, и уплачиваются в бюджет до 20 числа месяца, следующего за каждым календарным кварталом (до 20 апреля, до 20 июля и до 20 октября). Авансовый платеж за четвертый календарный квартал не рассчитывается и не уплачивается.

Если результатом расчета авансового платежа за соответствующий календарный квартал является отрицательное значение, то авансовый платеж за такой период не уплачивается.

Кто имеет право на льготу при уплате подоходного налога?

Налоговая социальная льгота устанавливается в размере, равном 50 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года, для любого плательщика налога. На эту сумму плательщик налога имеет право на уменьшение общего месячного налогооблагаемого дохода, полученного в виде заработной платы от одного работодателя.

Другие налоговые социальные льготы:

- в размере, равном 50 процентам размера прожиточного минимума для трудоспособного лица - для налогоплательщика, который содержит двух или более детей в возрасте до 18 лет, - в расчете на каждого такого ребенка;

- в размере, равном 75 процентам размера прожиточного минимума для трудоспособного лица, - для налогоплательщика, который:

а) является одинокой матерью (отцом), вдовой (вдовцом) или опекуном, попечителем - в расчете на каждого ребенка в возрасте до 18 лет;

б) содержит ребенка-инвалида - в расчете на каждого такого ребенка в возрасте до 18 лет; в) является лицом, отнесенным законом к первой или второй категории лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховного Совета УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы;

г) является учеником, студентом, аспирантом, ординатором, адъюнктом;

д) является инвалидом I или II группы, в том числе с детства;

е) является лицом, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов;

ж) является участником боевых действий на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона Украины "О статусе ветеранов войны, гарантиях их социальной защиты ;

- в размере, равном 100 процентам размера прожиточного минимума для трудоспособного лица - для налогоплательщика, который является:

а) Героем Украины, Героем Советского Союза, Героем Социалистического Труда или полным кавалером ордена Славы или ордена Трудовой Славы, лицом, награжденным четырьмя и более медалями "За отвагу";

б) участником боевых действий во время Второй мировой войны или лицом, которое в то время работало в тылу, и инвалидом I и II группы из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона Украины "О статусе ветеранов войны, гарантиях их социальной защиты";

в) бывшим узником концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны или лицом, признанным репрессированным или реабилитированным;

г) лицом, которое было насильственно вывезено с территории бывшего СССР во время Второй мировой войны на территорию государств, находившихся в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками;

д) лицом, находившимся на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 8 сентября 1941 года по 27 января 1944

Срок уплаты НДФЛ

Доход в виде заработной платы облагается подоходным налогом при ее выплате. Доходы, которые подлежат включению в годовую налоговую декларацию, должны быть перечислены налогоплательщиком в бюджет до 1 августа года, следующего за отчетным.

Налогообложение некоторых видов доходов

Налогообложение доходов от аренды

Если арендатор является физическим лицом, не являющимся субъектом хозяйствования, лицом, ответственным за начисление и уплату (перечисление) налога в бюджет, является плательщик налога - арендодатель.

а) такой арендодатель самостоятельно начисляет и уплачивает налог в бюджет в сроки, установленные НКУ для квартального отчетного (налогового) периода, а именно: в течение 40 календарных дней, после последнего дня такого отчетного (налогового) квартала, сумма полученного дохода, сумма уплаченного в течение отчетного налогового года налога и налогового обязательства по результатам такого года отражаются в годовой налоговой декларации;

Налоговым агентом плательщика налога - арендодателя относительно его дохода от предоставления в аренду (эмфитевзис) земельного участка сельскохозяйственного назначения, земельной доли (пая), имущественного пая является арендатор.

Ставка налога составляет 18% от стоимости аренды.

Налогообложение дохода от продажи транспортного средства

Доход от продажи (обмена) легкового автомобиля, мотоцикла, мопеда определяется исходя из цены, указанной в договоре купли-продажи (мены), но не ниже среднерыночной стоимости соответствующего транспортного средства или не ниже его оценочной стоимости, определенной по закону (по выбору плательщика налога).

Как исключение, доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, не подлежит налогообложению.

Доход, полученный плательщиком налога от продажи (обмена) в течение отчетного (налогового) года двух и более объектов движимого имущества в виде легкового автомобиля и / или мотоцикла, и / или мопеда, подлежит налогообложению по ставке 5% .

Налогообложение наследства и подарков

Объекты наследства и подарки облагаются:

по ставке 0%:

а) объекты наследства, которое наследуется членами семьи наследодателя первой и второй степени родства;

б) стоимость собственности, которая наследуется лицом, являющимся инвалидом I группы или имеет статус ребенка-сироты или ребенка, лишенного родительской опеки, и стоимость собственности, что наследуются ребенком-инвалидом;

в) денежные сбережения, помещенные до 2 января 1992 года в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 года, облигации Государственного внутреннего выигрышного займа 1982 года, государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 годов, погашение которых не состоялось;

по ставке 18% для любого объекта наследства, которое наследуется наследником от наследодателя-нерезидента, и для любого объекта наследства, которое наследуется наследником-нерезидентом от наследодателя-резидента;

по ставке 5% - в остальных случаях.

Лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (средства, имущество, имущественные или неимущественные права) в пределах, подлежащих налогообложению, отмечается в годовой налоговой декларации, кроме наследников-нерезидентов, которые обязаны уплатить налог до нотариального оформления объектов наследства, и наследников, получивших в наследство объекты, облагаемые по нулевой ставке налога на доходы физических лиц, а также другими наследниками - резидентами, которые уплатили налог до нотариального оформления объектов наследства.

В таком же порядке облагаются налогом подарки.

13 декабря 2019 года официально опубликован Закон № 294-IX "О Государственном бюджете Украины на 2020 год". Прожиточный минимум для работоспособных лиц установлен - 2 102 грн. Соответственно, одновременно с увеличением прожиточного минимума для граждан, состоится увеличение размера налоговых социальных льгот. Постараемся разобраться с нововведениями в этой статье.

- В каких случаях применяется налоговая социальная льгота?

- Размер налоговой социальной льготы в 2020 году

- Какие категории населения имеют право на применение увеличенной налоговой социальной льготы?

В Уголовном и Административном кодексах Украины необлагаемый налогом минимум используется для оценивания имущества в случае кражи или грабежа, взыскания штрафа административного правонарушения, расчета государственной пошлины, размера платы за получение лицензии, размера принесенных убытков при совершении преступления.

Налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, на сумму НСЛ, как предусмотрено в п. 169.1 НКУ.

В Налоговом кодексе понятие НМДГ было заменено на налоговую социальную льготу (НСЛ) в январе 2004 г. Она используется при начислении заработной платы, размер которой не превышает установленного порога.

В каких случаях применяется налоговая социальная льгота?

Налоговая льгота доступна всем работающим людям, получающим заработную плату и выплачивающим подоходный налог. Однако она не применяется к другим видам дохода. Для ее использования требуется соблюдение следующих условий:

- Сумма месячного заработка не должна превышать определенной величины, устанавливаемой в начале года и действующей на всем его протяжении. Предельный размер дохода, к которому применяется налоговая социальная льгота в 2020 году составляет 2940,0 грн., Этот размер исчисляется как произведение месячного прожиточного минимума, действующего для трудоспособного лица на 01 января отчетного налогового года, на 1,4 и округленный до ближайших 10 грн. - (2102,0 х 1,4) - п.п.169.4.1 п.169.4 ст.169 НКУ. Следовательно, сотрудник, которому за месяц была начислена заработная плата в размере, меньшем указанного значения, имеет право на использование необлагаемого минимума. В 2019 г. ограничение действовало на заработанные 2690 гривен, в 2018 году на 2470 грн, 2017 на 2240 грн, а в 2016 - 1930 грн.

- Налоговая льгота не применяется, в случае если работнику выплачивается стипендия или обеспечивается имущественная поддержка как студенту, учащемуся, аспиранту, ординатору, ассистенту или военнослужащему.

- Необлагаемый минимум высчитывается только из одной заработной платы. Поэтому, сотрудник, работающий в нескольких компаниях, должен выбрать, в какую из них подать заявление на применение необлагаемого минимума, исходя из наиболее выгодного варианта.

- Чтобы воспользоваться необлагаемым минимумом, работник должен подать заявление по месту работы и предъявить документы, удостоверяющие права на применение НМДГ. При этом заявка будет учтена со дня ее подачи. Для иллюстрации: сотрудник был принят на работу в феврале 2020 г., однако подал заявление в мае. В этом случае необлагаемый минимум будет высчитан лишь из майской заработной платы.

Размер налоговой социальной льготы в 2020 году

Необлагаемый минимум НМДГ, идентичный налоговой социальной льготе, составляет 50% от месячного прожиточного минимума трудоспособных лиц. В начале 2020 г. прожиточный минимум для трудоспособных лиц равен 2102 грн. - соответственно, налоговая социальная льгота для граждан Украины составляет 1051,0 грн. Именно столько вычитается из заработной платы, после чего из оставшейся суммы снимается подоходный налог.

Как это применяется на практике?

Учитывая, что с 1 января 2020 года минимальная заработная плата составляет 4723 грн., а предельный доход для применения НСЛ равен 2940 грн., то налоговая социальная льгота не будет применяться практически ко все работникам. Такая ситуация сложилась из-за существенной разницы между минимальной заработной платой и прожиточным минимумом, а также сохранением порядка расчета налоговой социальной льготы, зависящей от него. Таким образом, применение НСЛ в Украине в 2020 году возможно только для определенных категорий населения, которые имеют право на увеличенный размер НСЛ, а также сотрудники, которые работают на неполную ставку, в результате чего их заработная плата может быть меньше 4723 грн.

Какие категории населения имеют право на применение увеличенной налоговой социальной льготы?

В семьях, где имеется не менее двоих детей в возрасте до 18 лет, сумма НСЛ умножается на их количество. Причем льгота применяется для обоих супругов. Например, в семье с двумя детьми, для каждого из родителей налоговая социальная льгота составит: 1051 × 2 = 2102, с четырьма: 1051 × 4 = 4204 грн.

Также, для одного из родителей верхняя граница зарплаты (для использования НСЛ) увеличивается пропорционально количеству детей. Например, если в семье трое детей (не достигших 18 лет), для одного из родителей максимально допустимый размер заработка (разрешаемый для применения льготы) составит: 4723 × 3 = 14 169 грн. При этом для другого родителя ограничение останется прежним - 4723 грн. Совершенно ясно, что воспользоваться завышенной границей следует тому из супругов, чей доход превышает стандартную норму.

Помимо этого, для некоторой категории лиц предоставляется завышенная ставка налоговой льготы. На 150% НСЛ в Украине имеют право следующие лица:

- Воспитывающие детей (не достигших восемнадцатилетия) в неполной семье. При этом их количество умножается на увеличенную ставку.

- Содержащие ребенка-инвалида (в возрасте до 18 лет). Если таких детей несколько, ставка необлагаемого минимума умножается на их число.

- Учащиеся, студенты и другие аналогичные лица.

- Подвергнувшиеся преследованию за отстаивание общечеловеческих ценностей (например, в журналистике) и получающие соц. выплаты пожизненно.

- Инвалиды I и II групп, инвалиды детства (исключая инвалидов войны).

- Получившие инвалидность I и II групп в результате аварии на Чернобыльской ГЭС.

200% от НСЛ применяют к следующим лицам:

- Пережившим блокаду Ленинграда.

- Вывезенным из СССР в военный период в страны, находившиеся под властью фашистов.

- Заключенным концлагерей, подвергшимся репрессии.

- Ветеранам и трудящимся в тылу.

- Воевавшим за пределами Родины, имеющим статус Героя, награжденным орденами.

С 1 января 2017 г. вступает в силу обновленный Налоговый кодекс Республики Беларусь (далее – НК). Изменения внесены Законом Республики Беларусь от 18.10.2016 № 432-З «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь».

Кому предоставляется вычет

С 1 января 2017 г.

С 1 июля 2016 г.

(с учетом деноминации)

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

Плательщикам, получившим доход, который подлежит налогообложению

В сумме, не превышающей доход 563 руб., – 93 руб.

В сумме, не превышающей доход 501 руб., – 83 руб.

Примечание. Данный вычет действует месяц

Плательщикам, имеющим ребенка до 18 лет и (или) иждивенцев

Примечание. Вычет предоставляется обоим родителям (за исключением родителей, лишенных родительских прав) и действует месяц.

Вычет предоставляется с месяца рождения ребенка, появления иждивенца.

Сохраняется до конца месяца, в котором:

– ребенок достиг 18 лет;

– с обучающимися старше 18 лет, получающими в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование, прекращены образовательные отношения с учреждениями образования;

– физическое лицо перестало быть иждивенцем;

– наступила смерть ребенка или иждивенца

К плательщикам, имеющим право на вычет, относятся:

– родители двоих и более детей до 18 лет или детей-инвалидов до 18 лет

Примечание. Вычет предоставляется с месяца рождения ребенка, установления опеки, попечительства или появления иждивенца.

Сохраняется до конца месяца, в котором:

– ребенок достиг 18 лет;

– с обучающимися старше 18 лет, получающими в дневной форме получения образования общее среднее, специальное, первое профессионально-техническое, первое среднее специальное, первое высшее образование, прекращены образовательные отношения с учреждениями образования;

– физическое лицо перестало быть иждивенцем;

– наступила смерть ребенка или иждивенца;

– прекращены опека, попечительство.

Важно!Предоставление стандартного налогового вычета в данных размерах вдове (вдовцу), одинокому родителю при их вступлении в бракпрекращается с месяца, следующего за месяцем усыновления (удочерения) ребенка

– заболевшим и перенесшим лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС, других радиационных аварий, инвалидам, в отношении которых установлена причинная связь увечья или заболевания, приведших к инвалидности, с катастрофой на Чернобыльской АЭС, другими радиационными авариями;

– участвовашим в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в 1986–1987 гг. в зоне эвакуации (отчуждения) или занятым в этот период на эксплуатации или других работах на Чернобыльской АЭС (в т.ч. временно направленным и командированным), включая военнослужащих и военнообязанных, призванных на специальные сборы и привлеченных к выполнению работ, связанных с ликвидацией последствий данной катастрофы, а также участникам ликвидации последствий других радиационных аварий, указанных в подп. 3.1–3.4 п. 3 ст. 13 Закона Республики Беларусь от 06.01.2009 № 9-З «О социальной защите граждан, пострадавших от катастрофы на Чернобыльской АЭС, других радиационных аварий»;

– Героям Социалистического Труда, Героям Советского Союза, Героям Беларуси, полным кавалерам орденов Славы, Трудовой Славы, Отечества;

– участникам Великой Отечественной войны, а также лицам, имеющим право на льготное налогообложение по Закону Республики Беларусь от 17.04.1992 № 1594-XII «О ветеранах»;

– инвалидам I и II группы независимо от причин инвалидности, инвалидам с детства, детям-инвалидам до 18 лет

Примечание. Вычет действует месяц. Плательщикам, относящимся к двум и более категориям, указанным в подп. 1.3 п. 1 ст. 164 НК, вычет предоставляется в размере, не превышающем 131 руб. (до 31 декабря 2016 г. – 117 руб.) в месяц (абз. 3 п. 2 ст. 164 НК)

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ

– за свое страхование;

– за страхование лиц, состоящих с ними в отношениях близкого родства;

– за страхование своих подопечных, в т.ч. бывших подопечных, достигших 18 лет, – плательщикам-опекунам (попечителям)

Сейчас многие украинские граждане интересуются: каков будет теперь размер социальной налоговой льготы по НДФЛ? Прежде всего, стоит отметить, что она была увеличена с 609 до 800 гривен.

Законодательство

Украинский парламент принял не так давно закон, согласно которому в Налоговый кодекс внесли ряд изменений. Однако ни одно из них не предполагает введение в действие поправок в 169-ю статью. А именно данный раздел и регламентирует применение НСЛ.

В то же время в принятом нормативном акте о госбюджете на 2021 год указывается, что зарплата по стране с начала января составляет 3,2 тысячи гривен. Там же отмечается, что размер прожиточного минимума должен составлять в 2021 году 1,6 тысячи.

В 169-й статье Налогового кодекса указывается, что социальная льгота, которую предоставляет Украина уязвимым категориям своих граждан, разрешает снизить размер облагаемого НДФЛ дохода, получаемого гражданином на одном месте работы ежемесячно, при наличии определенных условий.

В четвертом пункте 169-й статьи, в частности, сообщается – применять НСЛ допустимо, когда заработок гражданина не больше по размеру, чем определенный законодательно прожиточный минимум, актуальный на 1 января налогового отчетного периода. При этом данную сумму необходимо умножить на коэффициент 1,4 (с округлением до 10 гривен).

Как было указано выше, с начала 2021 года минимальная прожиточная сумма составляет 1,6 тысячи. Таким образом, воспользовавшись вышеуказанной формулой, получаем доход в объеме 2,24 тысячи гривен.

Однако, как нетрудно заметить, после введения минимальной зарплаты в 3,2 тысячи, при условии, что работодатели применят эту норму в реальности, большинство трудящихся не смогут воспользоваться НСЛ, поскольку их доходы номинально превысят планку в 2,24 тысячи, установленную законодательством.

Кому предоставляется

Однако такую льготу сможет получить один из родителей, если будет определено, что доля совокупного дохода, припадающая на каждого ребенка, не выше 2,24 тысячи. То есть семьи, имеющие двух и более детей, не достигших еще совершеннолетнего возраста, при условии, что на каждого из них приходится не более указанной выше суммы, получат НСЛ:

- полные семьи, воспитывающие от 2-х детей – 100 процентов (0,8 тысячи на каждого несовершеннолетнего);

- единственный родитель или опекун имеющий на содержании от 1 ребенка до 18 лет – 150 процентов (1,2 тысячи);

- семьям с детьми-инвалидами льгота предоставляется также в объеме 150 процентов.

Чтобы получить НСЛ, работник должен написать заявление своему руководству и приложить к нему документы, подтверждающие обоснованность требований. Их перечень таков:

- свидетельство (или его дубликат) о рождении ребенка;

- решение об установлении опеки;

- брачное свидетельство;

- паспорт.

Максимальный размер НСЛ

Социальную налоговую льготу получат в размере 200 процентов следующие лица, сохранившие трудоспособность:

- Герои СССР или Украины;

- кавалеры (полные) ордена Славы;

- граждане, имеющие четыре (или больше) медали «За отвагу»;

- инвалиды 1-2 группы;

- участвовавшие во Второй мировой войне;

- трудившиеся в тылу;

- воевавшие в других конфликтах;

- заключенные концентрационных лагерей;

- оправленные принудительно на работу в Германию и пр.

В случае если у плательщика налогов имеется несколько оснований для получения льготы, то к сведению принимается только одно из них, по которому размер ее будет больше.

В данном случае исключением может является наличие в семье, наряду с другими детьми, одного ребенка-инвалида. Здесь необходимо добавить положенную ему льготу к остальным назначенным.

Следует упомянуть, что налоговая льгота может применяться только к доходам, полученным на работе. Сотрудникам государственных учреждений ее предоставляют в автоматическом режиме. От них требуется лишь принести документы, подтверждающие обоснованность назначения НСЛ.

Если работнику предстоит увольнение, то и за тот месяц, на протяжении которого он намерен уйти с должности, НСЛ также начисляется в порядке, определенном законодательством.

Пенсионеры

Поскольку закон разрешает предоставлять НСЛ исключительно работающим гражданам, то для вдовы пенсионера, к примеру, эта льгота будет доступна, только если она продолжит свою трудовую деятельность.

Таким образом, граждане, достигшие возраста выхода на пенсию, могут обращаться за НСЛ в общем порядке, если они продолжают работать. Никаких других особых преференций для них не предусмотрено.

Помимо этого, начиная с 2014 года в Украине, как известно, облагаются налогом в 15 процентов пенсии, если их размер превышает три минимума прожиточных. Причем приходится заплатить его и работающим пожилым людям, вне зависимости от величины общих доходов. От этого фискального сбора освобождаются только:

- инвалиды;

- участники конфликтов;

- члены семей военных, погибших в АТО.

На нашем сайте вы можете в течение 5 минут получить бесплатную консультацию нашего корпоративного юриста!

Читайте также: