Штраф за занижение налоговой базы фсс

Опубликовано: 14.05.2024

Каким образом можно попытаться снизить штраф, налагаемый контролирующим органом, при помощи смягчающих обстоятельств?

В территориальные отделения ФСС России платят взносы на случай временной нетрудоспособности и в связи с материнством (Федеральный закон от 24.07.09 № 212-ФЗ, далее — закон № 212-ФЗ), а также взносы на страхование от несчастных случаев на производстве (Федеральный закон от 24.07.98 № 125-ФЗ, далее — закон № 125-ФЗ).

Основания для наложения штрафа перечислены в статье 46 закона № 212-ФЗ, а также статье 19 закона № 125-ФЗ.

Штрафы налагаются по результатам камеральной или выездной проверки. Обстоятельства, исключающие вину в совершении правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения (п. 4 ч. 6 ст. 39 закона № 212-ФЗ), выявляет руководитель (заместитель руководителя) территориального отделения фонда в ходе рассмотрения материалов проверки.

Обстоятельства, исключающие вину

Перечень обстоятельств, исключающих вину в совершении правонарушения, дан в части 1 статьи 43 закона № 212-ФЗ.

Обстоятельствами, исключающими вину лица в совершении правонарушения, признаются:

• совершение деяния, содержащего признаки правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания);

• совершение деяния, содержащего признаки правонарушения, плательщиком страховых взносов — физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать себе отчёта в своих действиях или руководить ими вследствие болезненного состояния (указанные обстоятельства доказываются представлением в орган контроля за уплатой страховых взносов документов, которые по смыслу, содержанию и дате относятся к тому периоду, в котором совершено правонарушение);

• выполнение плательщиком страховых взносов письменных разъяснений о порядке исчисления, уплаты страховых взносов или по иным вопросам применения законодательства РФ о страховых взносах и об обязательном социальном страховании, данных ему либо неопределённому кругу лиц органом контроля за уплатой страховых взносов или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к периодам, в которых совершено правонарушение, независимо от даты издания такого документа). Положение не применяется в случае, если указанные письменные разъяснения основаны на неполной или недостоверной информации, предоставленной плательщиком страховых взносов;

• иные обстоятельства, которые могут быть признаны судом или органом контроля за уплатой страховых взносов, рассматривающим дело, исключающими вину лица в совершении правонарушения.

Ищем смягчающие обстоятельства

Обстоятельства, признаваемые смягчающими, перечислены в части 1 статьи 44 закона № 212-ФЗ. Так, есть шанс снизить штраф, если нарушение было совершено:

• вследствие стечения тяжёлых личных или семейных обстоятельств;

• под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

• тяжёлого материального положения физического лица, привлекаемого к ответственности за совершение правонарушения;

• иных обстоятельств, которые судом или территориальным отделением фонда, рассматривающим дело, могут быть признаны смягчающими ответственность.

Этот перечень не является исчерпывающим и суд может признать смягчающими и иные обстоятельства (ч. 4 ст. 44 закона № 212-ФЗ).

Могут быть признаны смягчающими следующие обстоятельства:

• незначительное опоздание с представлением формы 4-ФСС;

• незначительный период неполной уплаты страховых взносов в связи с неправомерным применением пониженного тарифа.

Закон прямо не оговаривает, какими документами можно подтвердить смягчающие обстоятельства.

По логике и здравому смыслу документами, подтверждающими смягчающие обстоятельства, могут быть:

• свидетельства о смерти, заключения МСЭ, свидетельства о рождении, больничные листки — для подтверждения стечения тяжёлых личных и семейных обстоятельств;

• выписки со счетов, подтверждающие отсутствие денег на счёте, копии баланса, документы, подтверждающие наличие задолженности, документы о получении значительных убытков по итогам деятельности — для подтверждения тяжёлого материального положения.

До того как решение о наложении штрафа было вынесено, плательщик взносов должен обращаться в территориальное отделение ФСС России, рассматривающее материалы проверки.

После решения можно обжаловать его (а также иные ненормативные акты, действия и бездействие) в вышестоящем органе ФСС России (у вышестоящего должностного лица) или в суде.

Суд или вышестоящий орган фонда, рассматривающий дело, при привлечении организации к ответственности будет устанавливать и учитывать обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения (ч. 4 ст. 44 закона № 212-ФЗ).

Внимание: жалоба в суд может быть подана как одновременно с жалобой в вышестоящий орган ФСС России, так и позже (ч. 2 ст. 54 закона № 212-ФЗ).

Приказом Минздравсоцразвития России от 28.11.11 № 1424н утверждён Административный регламент предоставления Фондом социального страхования Российской Федерации государственной услуги по рассмотрению жалоб, поданных плательщиками страховых взносов в вышестоящий орган контроля за уплатой страховых взносов или вышестоящему должностному лицу (далее — административный регламент).

Жалоба на акт территориального отделения ФСС России, действия (бездействие) его должностного лица подаётся в письменной форме (лично или по почте) или в электронной форме (ч. 1 ст. 55 закона № 212-ФЗ, п. 18 административного регламента).

Отказ от приёма жалобы не предусмотрен (п. 21 административного регламента).

В электронной форме жалобу можно подать через информационно-телекоммуникационные сети, включая единый портал государственных и муниципальных услуг, а также через многофункциональный центр предоставления государственных и муниципальных услуг (п. 40 административного регламента). Подтверждающие документы могут быть приложены также в электронной форме (п. 20 административного регламента).

Подтверждает приём жалобы специальный электронный документ (ч. 1 ст. 55 закона № 212-ФЗ, п. 38 административного регламента).

Жалобу можно подать в течение трёх месяцев со дня, когда плательщик взносов узнал или должен был узнать о нарушении своих прав (ч. 2 ст. 55 закона № 212-ФЗ), но если срок пропущен по уважительной причине, то он может быть восстановлен вышестоящим органом фонда по заявлению плательщика (ч. 3 ст. 55 закона № 212-ФЗ).

По итогам рассмотрения жалобы на акт территориального отделения ФСС России вышестоящий орган фонда вправе (ч. 1 ст. 56 закона № 212-ФЗ, п. 53 административного регламента):

• оставить жалобу без удовлетворения;

• отменить акт территориального отделения ФСС России;

• отменить решение территориального отделения ФСС России и прекратить производство по делу о правонарушении;

• изменить решение территориального органа ФСС России или вынести новое решение по существу.

Вышестоящий орган не вправе направлять материалы дела на повторное рассмотрение в территориальное отделение ФСС России с поручением принять новое решение.

Территориальное отделение ФСС России не вправе проводить новую камеральную проверку и выносить новое решение о повторном привлечении компании к ответственности.

Вышестоящий орган ФСС России обязан вынести решение по жалобе в течение одного месяца со дня её получения.

Срок может быть продлён ещё на 15 дней, если вышестоящему органу фонда нужно получить от территориального отделения документы (информацию), необходимые для рассмотрения жалобы (ч. 3 ст. 56 закона № 212-ФЗ, п. 49 административного регламента).

О принятом решении плательщик должен быть уведомлен в письменной форме в течение трёх дней со дня его принятия (ч. 4 ст. 56 закона № 212-ФЗ, п. 25 административного регламента). Если жалоба подавалась в электронной форме, то и решение по ней будет направлено в электронном виде с использованием информационно-телекоммуникационных сетей, включая единый портал государственных и муниципальных услуг (ч. 5 ст. 56 закона № 212-ФЗ, п. 56 административного регламента).

Требования к жалобе

Жалоба может быть оставлена без рассмотрения, если в ней (п. 69 административного регламента):

• не указаны Ф. И. О. заявителя и (или) его почтовый адрес;

• содержатся нецензурные либо оскорбительные выражения, угрозы должностным лицам ФСС России;

• текст не поддаётся прочтению;

• содержится вопрос, на который заявителю уже неоднократно давался ответ. В жалобе должны быть указаны:

• наименование вышестоящего органа ФСС России, в который подаётся жалоба, или должность и Ф. И. О. должностного лица, которому она направляется;

• наименование территориального отделения ФСС России, решение которого обжалуется, или фамилия, имя и отчество должностного лица, действия (бездействие) которого обжалуются;

• требования организации со ссылкой на законы и иные нормативные правовые акты;

• обстоятельства, на которых основаны доводы заявителя, и подтверждающие эти обстоятельства доказательства;

• суммы оспариваемых требований в разрезе суммы страховых взносов, пеней, штрафов;

• расчёт оспариваемой денежной суммы;

• перечень прилагаемых документов либо их копий.

В жалобе могут быть указаны и иные сведения, если они необходимы для правильного и своевременного рассмотрения дела, может содержаться ходатайство, в том числе ходатайство о применении обстоятельств, смягчающих или исключающих ответственность.

И всё-таки, с учётом того что снижение штрафа — право органа ФСС России, а не обязанность, более эффективный способ добиться снижения штрафа — это обращение организации в суд.

Суд может установить обстоятельства, смягчающие ответственность, даже при отсутствии просьбы об этом.

Для обжалования актов территориального отделения ФСС России, вышестоящего органа фонда, действий (бездействия) его должностных лиц следует обращаться в арбитражный суд (ч. 3 ст. 54 закона № 212-ФЗ).

Как показывает практика, суды часто признают действия отделений ФСС России правомерными, при этом снижая размер штрафа. Причём, что немаловажно, при снижении штрафа суд взыскивает расходы по уплате государственной пошлины с территориального отделения ФСС России.

Обстоятельства, исключающие вину в совершении правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения (п. 4 ч. 6 ст. 39 закона № 212-ФЗ), выявляет руководитель (заместитель руководителя) территориального отделения фонда в ходе рассмотрения материалов проверки.

Внимание: жалоба в суд может быть подана как одновременно с жалобой в вышестоящий орган ФСС России, так и позже (ч. 2 ст. 54 закона № 212-ФЗ).

Вышестоящий орган ФСС РФ обязан вынести решение по жалобе в течение одного месяца со дня её получения.

В жалобе могут быть указаны и иные сведения, если они необходимы для правильного и своевременного рассмотрения дела, может содержаться ходатайство, в том числе ходатайство о применении обстоятельств, смягчающих или исключающих ответственность.

Анастасия РЯЗЯНЦЕВА, эксперт ООО «Правильное решение»

Марина Баландина, профессиональный бухгалтер

Есть бухгалтеры, которые ни разу за всю свою практику не забывали сдать отчет? Хотя бы на один день? Наверное, есть, но даже эти суперорганизованные люди не застрахованы от просрочки в будущем. Как уменьшить наказание — берите на вооружение.

Вы узнаете

- Как накажут

- Как уменьшить штраф

- Как отчитываться вовремя

- Частые вопросы

Как накажут

Штрафы

Два штрафа придется заплатить организации за отчетность позже срока. Первый штраф выпишут на компанию, второй — лично на директора:

Сумма штрафа на организацию (ИП) зависит от отчета, который сдали с опозданием.

| Отчет | Сумма |

|---|---|

| Годовая декларация по налогу на прибыль, имущество 3-НДФЛ Декларация по НДС РСВ | 5% налога (взносов), не уплаченного вовремя, — за каждый месяц просрочки отчета. |

Блокировка счета

Полная блокировка счета грозит за просрочку годовой декларации по налогу на прибыль, деклараций по любым другим налогам, РСВ и 6-НДФЛ более чем на 10 рабочих дней. С 01.07.2021 этот срок увеличится до 20 дней. За опоздание с остальными отчетами, в том числе декларацией по налогу на прибыль за квартал, полугодие, 9 месяцев, счет не заблокируют.

Как уменьшить штраф

Штраф за просроченную отчетность можно уменьшить минимум в 2 раза. Есть судебные решения о снижении штрафа в 4 раза (с 880 тыс. руб. до 220 тыс. руб.) и даже в 160 раз (со 161 тыс. руб. до 1 тыс. руб.).

Чтобы добиться снижения штрафа, выполните три шага.

Шаг 1. Получите акт

Опоздание с отчетностью проверяющие зафиксируют в акте об обнаружении правонарушения (или акте проверки). Акт вы получите по почте на бумаге или электронно по ТКС. Чтобы не платить штраф по полной, вам нужно подать письменные возражения на этот акт, или, по-другому, — ходатайство об уменьшении штрафа.

Шаг 2. Составьте ходатайство

Ходатайство должно убедить инспекторов (а если их не получится, то суд), что вы — честный налогоплательщик, а нарушение — случайность. На официальном языке это называется «обстоятельства, смягчающие ответственность». Они-то и послужат основанием для снижения штрафа.

Используйте уже проверенные на практике смягчающие обстоятельства:

- Нарушение совершено впервые

- Признание вины

- Отсутствие умысла на нарушение

- Незначительный период просрочки

- Несоразмерность наказания

Составьте ходатайство в произвольной форме и перечислите все подходящие смягчающие обстоятельства.

Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

Срок подачи ходатайства с даты получения акта:

- 30 дней — по акту налоговой проверки (п. 6 ст. 100 НК РФ)

- 1 месяц — по акту о налоговом правонарушении (п. 5 ст. 101.4 НК РФ)

Способы подачи ходатайства:

Если налоговая или фонд не учтет ходатайство при вынесении решения о привлечении к ответственности, вы можете подать жалобу в вышестоящий орган и в суд. В жалобе укажите те же смягчающие обстоятельства, что и в ходатайстве.

Удобная переписка с госорганами онлайн

Как отчитываться вовремя

Хотите обойтись без штрафов за просрочку отчетности — автоматизируйте процесс сдачи. В СБИС Электронная отчетность это сделать легко:

- Календарь сдачи отчетности покажет предстоящие отчеты и поможет спланировать время на их подготовку.

- Сервис «Сдано / не сдано» покажет, какие отчеты уже сданы, а какие еще нет по каждой из ваших организаций в зависимости от системы налогообложения.

- Уведомления о сроках сдачи отчетности персонально напомнят про каждый отчет по e-mail, смс, на компьютере или через мобильное приложение.

- Автоматическая проверка перед отправкой поможет избежать ошибок в заполнении, из-за которых отчетность не примут.

- Справка о приеме оператором сформируется сразу после отправки и подтвердит, что отчетность сдали в срок.

- Уведомления о сообщениях от госорганов позволят не пропустить срок на исправление отчета или подачу ходатайства.

Автор: Демидов Г. И., эксперт информационно-справочной системы «Аюдар Инфо»

За нарушение порядка исчисления и уплаты налогов, сборов и страховых взносов налоговым законодательством предусмотрена ответственность в виде штрафа. Может ли такая ответственность применяться в случае, когда нарушен порядок исчисления и уплаты авансового платежа? О том, к какому выводу пришел Верховный суд при рассмотрении дела о наложении штрафа за неуплату страховых взносов за II квартал, вы узнаете из представленного материала.

Налоговое законодательство об ответственности за неуплату страховых взносов

В соответствии с п. 1 ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ, влечет взыскание штрафа в размере 20 неуплаченной суммы налога (сбора, страховых взносов).

К сведению: в Информации «О разъяснении порядка исчисления срока давности при привлечении к налоговой ответственности» (размещена на сайте налогового ведомства http://www.nalog.ru 25.10.2016) ФНС уточнила: по закону налогоплательщик исчисляет и уплачивает налог после окончания налогового периода. Соответственно, тогда же может произойти и само правонарушение – неуплата или неполная уплата налога. И срок давности в таком случае исчисляется после окончания налогового периода, когда налог должен быть уплачен.

В отношении налоговых правонарушений, предусмотренных ст. 122 НК РФ, установлено особое правило начала течения срока исковой давности: согласно абз. 3 п. 1 ст. 113 НК РФ такой срок исчисляется со следующего дня после окончания соответствующего налогового периода. При этом под налоговым периодом понимается календарный год или иной период времени, по окончании которого определяется налоговая база и исчисляется сумма налога (п. 1 ст. 55 НК РФ).

Из буквального толкования нормы ст. 113 НК РФ следует, что отсчет трехлетнего срока начинается со следующего дня после окончания налогового периода, за который не уплачен или не полностью уплачен налог.

Однако у арбитров иная правовая позиция:

Постановление Президиума ВАС РФ от 27.09.2011 № 4134/11: налоговым периодом, в течение которого совершено правонарушение, предусмотренное ст. 122 НК РФ, является период, в котором должен быть уплачен налог (то есть следующий за периодом, за который начислен налог). Следовательно, налогоплательщика можно привлечь к ответственности в течение трех лет со дня окончания налогового периода, следующего за периодом, в котором должен быть уплачен налог;

Постановление Пленума ВАС РФ от 30.07.2013 № 57 (п. 15): срок давности привлечения к ответственности в отношении налоговых правонарушений, предусмотренных ст. 122 НК РФ, исчисляется со следующего дня после окончания налогового периода, в течение которого было совершено правонарушение в виде неуплаты или неполной уплаты налога. То есть течение трехлетнего срока начинается со следующего дня после окончания налогового периода, в котором допущена неуплата налога.

Обращаем ваше внимание на тот факт, что штраф за неуплату налога можно снизить за счет имеющейся переплаты.

Дело в том, что штраф по ст. 122 НК РФ может быть наложен лишь в случае, когда проступок привел к возникновению задолженности перед бюджетом. Следовательно, наличие у плательщика переплаты по налогу или страховым взносам может снизить размер штрафа или вовсе освободить от наказания.

С учетом разъяснений, приведенных в Письме Минфина РФ от 24.10.2017 № 03-02-07/1/69682, штрафа не будет, если:

на дату окончания установленного срока уплаты налога за период, за который вменяется недоимка, есть переплата по тому же налогу, что и заниженный налог, в размере, превышающем сумму занижения;

К сведению: в случае, когда сумма недоимки оказалась больше суммы переплаты, переплата идет в зачет, а штраф исчисляется только с разницы между недоимкой и переплатой.

Если деяния, предусмотренные п. 1 ст. 122 НК РФ (неуплата или неполная уплата суммы налога, сбора, страховых взносов), совершены умышленно, размер штрафа удваивается и составляет 40 неуплаченной суммы (п. 3 ст. 122 НК РФ).

Отметим, что налоговые органы уделяют особое внимание установлению умышленных действий. Так, Письмом ФНС РФ от 13.07.2017 № ЕД-4-2/13650@ были направлены Методические рекомендации «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (утверждены Следственным комитетом РФ и ФНС). Есть решения судов, при вынесении которых арбитры руководствовались названными методическими рекомендациями (например, Постановление Девятого арбитражного апелляционного суда от 02.02.2018 № 09АП-57517/2017 по делу № А40-43596/17).

К сведению: об умышленных действиях налогоплательщика могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов и проверяемого налогоплательщика, установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников, с использованием особых форм расчетов и сроков платежей, а также обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности, и т. п. (Письмо ФНС РФ от 16.08.2017 № СА-4-7/16152@).

Арбитры о наложении штрафов за неуплату страховых взносов

Свои выводы по делу о наложении штрафа за неуплату страховых взносов изложил Верховный суд в Определении Судебной коллегии по экономическим спорам ВС РФ от 18.04.2018 № 305-КГ17-20241.

Суть дела заключалась в следующем. Организация представила в управление ПФР расчет по форме РСВ-1 ПФР за II квартал 2016 года, в котором за указанный период отсутствовало начисление страховых взносов на обязательное пенсионное и медицинское страхование. Через несколько месяцев был представлен скорректированный расчет за тот же период с указанием начисленных страховых взносов в определенной сумме. По результатам камеральной проверки было принято решение о привлечении организации к ответственности за нарушение законодательства РФ о страховых взносах: был наложен штраф по ч. 1 ст. 47 Федерального закона № 212-ФЗ.

Напомним, что ч. 1 ст. 47 Федерального закона № 212-ФЗ установлена ответственность за нарушение законодательства РФ о страховых взносах, выразившееся в неуплате или неполной уплате сумм страховых взносов в результате занижения базы для их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов, в виде взыскания штрафа в размере 20 неуплаченной суммы страховых взносов. Как видим, эта норма идентична той, которая содержится в ст. 122 НК РФ и применяется к плательщикам страховых взносов после передачи функции администрирования страховых взносов налоговым органам.

К сведению: по мнению Минфина, выраженному в Письме от 26.09.2011 № 03-02-07/1-343, ч. 1 ст. 47 Федерального закона № 212-ФЗ целесообразно было применять с учетом практики применения ст. 122 НК РФ, согласно которой несвоевременная уплата налога влечет начисление пеней без взимания штрафа. При этом на момент подписания данного письма финансовое ведомство было уполномочено давать разъяснения по вопросам уплаты страховых взносов (ст. 3, п. 3 ч. 3 ст. 29 Федерального закона № 212-ФЗ).

Организация не согласилась с решением ПФР и обжаловала его в суд.

Однако суд первой инстанции пришел к выводу, что совершенное организацией правонарушение повлекло причинение внебюджетным фондам ущерба. Судьи посчитали, что заявитель скрыл от ПФР действительный размер своих обязательств по перечислению страховых взносов и не уплатил их. Кроме того, арбитры отметили, что последующее представление скорректированной отчетности не устраняет состав выявленного Пенсионным фондом правонарушения и вину заявителя в его совершении.

По мнению Судебной коллегии ВС РФ, указанные выводы являются неверными, поскольку законодательство о налогах и сборах не предусматривает применение санкций за неуплату или неполную уплату авансовых платежей по страховым взносам: нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах (п. 3 ст. 58 НК РФ). Это правило относится в том числе к порядку уплаты страховых взносов (п. 7 ст. 58 НК РФ).

Поскольку общество было привлечено к ответственности за неуплату страховых взносов за II квартал 2016 года, а расчетным периодом по страховым взносам признается календарный год (ч. 1 ст. 10 Федерального закона № 212-ФЗ), решение управления ПФР о взыскании штрафа суд счел неправомерным.

К сведению: при вынесении решения ВС РФ также учел разъяснения, приведенные в п. 16 Информационного письма ВАС РФ от 17.03.2003 № 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации», согласно которым в случае невнесения или неполного внесения авансового платежа по какому-либо налогу с налогоплательщика не может быть взыскан штраф, предусмотренный ст. 122 НК РФ.

Итак, по результатам рассмотрения дела ВС РФ отменил принятые по делу судебные акты и признал недействительным решение о привлечении плательщика страховых взносов к ответственности.

К сведению: согласно п. 2.2 Методических рекомендаций по организации работы территориальных органов ПФР по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства РФ о страховых взносах (утверждены Распоряжением Правления ПФР от 05.05.2010 № 120р) плательщик взносов не должен привлекаться к ответственности на основании ст. 47 Федерального закона № 212-ФЗ за неуплату (неполную уплату) правильно исчисленных страховых взносов.

Следует отметить, что арбитры неоднократно рассматривали вопрос о правомерности привлечения контролирующими органами страхователя к ответственности за несвоевременную уплату правильно исчисленных страховых взносов.

К сведению: из разъяснений контролеров следует, что судебную практику, основанную на утратившем силу Федеральном законе № 212-ФЗ, в настоящее время применять нельзя (письма Минфина РФ от 13.03.2018 № 03-15-06/15287, ФНС РФ от 23.08.2017 № БС-4-11/16742@). Однако, по нашему мнению, выводы, сделанные на основании положений названного закона, применимы и сейчас, поскольку аналогичные положения содержатся в Налоговом кодексе.

В таблице приведена подборка судебных решений.

Реквизиты документа

Позиция арбитров

Решение ВАС РФ от 31.05.2013 № ВАС-3196/13

В случае неуплаты или неполной уплаты сумм страховых взносов при отсутствии факта занижения базы для их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) ответственность, предусмотренная ст. 47 Федерального закона № 212-ФЗ, не применяется. При этом в соответствии со ст. 25 данного закона начисляются пени.

Кроме того, суд признал Приказ Минздравсоцразвития РФ от 07.12.2009 № 957н (далее – Приказ № 957н) не соответствующим Федеральному закону № 212-ФЗ в части приложения 7 в связи с содержащимся в форме требования 5-ПФР положением о возможности привлечения плательщика страховых взносов к ответственности по ст. 47 вышеприведенного закона.

Из буквального содержания формы требования следовало, что плательщик страховых взносов может быть привлечен к ответственности за сам факт неисполнения в установленный срок требования об уплате недоимки по страховым взносам, пеней и штрафов, в том числе в случае, когда сумма страховых взносов, подлежащих уплате, была исчислена им правильно.

В рассматриваемом деле управление ПФР пришло к выводу, что к другим неправомерным действиям (бездействию) по неуплате страховых взносов относится неуплата недоимки по страховым взносам, пеней, штрафов в срок, указанный в требовании. Таким образом, оспариваемое положение Приказа № 957н стало причиной формирования незаконной практики со стороны территориальных органов ПФР по привлечению к ответственности плательщиков страховых взносов в указанном выше случае, тем самым нарушая права последних

Постановление ФАС ПО от 22.10.2013 № А12-954/2013 (Определением ВАС РФ от 13.02.2014 № ВАС-808/14 отказано в передаче данного дела в Президиум ВАС)

Из части 1 ст. 47 Федерального закона № 212-ФЗ следует, что штраф взыскивается только в случае, если взносы не были уплачены (полностью или частично) в результате вышеназванных действий. Если плательщик взносов правильно их исчислил, но несвоевременно уплатил, штраф на него не налагается

Постановление ФАС ПО от 05.12.2013 № А12-6980/2013

Согласно ст. 47 Федерального закона № 212-ФЗ неуплата или неполная уплата страховых взносов в результате занижения базы для их начисления, иного неправильного исчисления взносов или других неправомерных действий (бездействия) плательщиков влечет взыскание штрафа в размере 20 неуплаченной суммы взносов. Аналогичные диспозиция и санкция содержатся в ст. 122 НК РФ.

Неуплата или неполная уплата сумм налога означает возникновение задолженности только в результате указанных в соответствующей статье действий (бездействия)

Постановление ФАС ЗСО от 29.11.2013 № А67-2565/2013

Штраф на основании ст. 47 Федерального закона № 212-ФЗ взыскивается в случае неуплаты (неполной уплаты) взносов в результате занижения базы для их исчисления, иного неправильного исчисления взносов или других неправомерных действий (бездействия) плательщика. Поэтому за несвоевременную уплату правильно исчисленных страховых взносов привлечь к ответственности в виде штрафа нельзя

Итак, Верховный суд в Определении № 305-КГ17-20241 подтвердил: если организация – плательщик страховых взносов нарушила порядок исчисления и уплаты авансового платежа по страховым взносам, привлечение ее к ответственности по ст. 122 НК РФ недопустимо.

В территориальные отделения ФСС РФ компании уплачивают два вида страховых взносов по обязательному социальному страхованию:

- на случай временной нетрудоспособности и в связи с материнством в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ);

- от несчастных случаев на производстве в соответствии с Федеральным законом от 24.07.98 № 125-ФЗ (далее - Закон № 125-ФЗ).

Территориальное отделение ФСС РФ вправе привлечь компанию к ответственности (ч. 2 ст. 40 Закона № 212-ФЗ). Порядок привлечения аналогичен порядку, который установлен Налоговым кодексом для привлечения к ответственности за налоговые правонарушения (абз. 8 п. 1 ст. 19 Закона № 125-ФЗ).

Что влияет на размер штрафа

Территориальное отделение ФСС РФ начисляет штраф по результатам камеральной или выездной проверки. В ходе рассмотрения материалов проверки руководитель (заместитель руководителя) территориального отделения фонда выявляет обстоятельства, исключающие вину компании в совершении правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение правонарушения (п. 4 ч. 6 ст. 39 Закона № 212-ФЗ).

Таблица. Штрафные санкции ФСС РФ

| Вид правонарушения | Штрафные санкции ФСС РФ |

|---|---|

| Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | |

| Непредставление расчета по начисленным и уплаченным страховым взносам ( ст. 46 Закона № 212-ФЗ ) | От 5 до 30% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не менее 1000 руб. |

| Несоблюдение порядка представления расчета по форме-4 ФСС в территориальное отделение фонда в электронном виде | 200 руб. |

| Нарушение срока представления плательщиком страховых взносов сведений об открытии и закрытии счета в банке ( ст. 46.1 Закона № 212-ФЗ ) | 5000 руб. |

| Неуплата или неполная уплата страховых взносов в результате занижения базы для их начисления, иного неправильного исчисления взносов ( ст. 47 Закона № 212-ФЗ ) | 20% неуплаченной суммы страховых взносов |

| Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | |

| Несвоевременная регистрация в качестве страхователя у страховщика ( абз. 2 и 3 п. 1 ст. 19 Закона № 125-ФЗ) | 5000 руб., а при нарушении срока регистрации более чем на 90 дней - 10 000 руб. |

| Неуплата или неполная уплата сумм страховых взносов в результате занижения облагаемой базы для начисления страховых взносов ( абз. 5 п. 1 ст. 19 Закона № 125-ФЗ ) | 20% неуплаченной суммы страховых взносов, а за умышленное совершение указанных деяний - 40% неуплаченной суммы страховых взносов |

| Непредставление в срок установленной отчетности ( абз. 6 п. 1 ст. 19 Закона № 125-ФЗ ) | От 5 до 30% неуплаченной суммы страховых взносов на основе этой отчетности за каждый полный или неполный месяц со дня, установленного для ее представления, но не менее 100 руб. |

| Непредставление установленной отчетности в течение более 180 календарных дней по истечении установленного срока ( абз. 7 п. 1 ст. 19 Закона № 125-ФЗ ) | 30% неуплаченной суммы страховых взносов на основе этой отчетности и 10% суммы взносов, подлежащей уплате на основе этой отчетности, за каждый полный или неполный месяц начиная со 181-го календарного дня, но не менее 1000 руб. |

Какие обстоятельства исключают вину

Организация не может быть привлечена к ответственности за совершение правонарушения, если оно было совершено при обстоятельствах, исключающих ее вину. Перечень таких обстоятельств приведен в части 1 статьи 43 Закона № 212-ФЗ.

Например, компания не понесет ответственность за правонарушение, если оно совершено вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств. Подтвердить факт стихийного бедствия она может публикациями в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания (ч. 1 ст. 43 Закона № 212-ФЗ).

Если компанию уже привлекали к ответственности

Повторное привлечение организации к ответственности за аналогичное правонарушение расценивается как обстоятельство, отягчающее ответственность (ч. 2 ст. 44 Закона № 212-ФЗ).

Компания считается привлеченной к ответственности за правонарушение в течение 12 месяцев со дня вступления в законную силу решения суда или территориального отделения ФСС РФ (ч. 3 ст. 44 Закона № 212-ФЗ).

Находим смягчающие обстоятельства

Организация может рассчитывать на снижение размера штрафа, если она совершила правонарушение при обстоятельствах, признаваемых смягчающими ответственность. Они перечислены в части 1 статьи 44 Закона № 212-ФЗ.

Так, сумма штрафа может быть снижена, если правонарушение было совершено:

- вследствие стечения тяжелых личных или семейных обстоятельств;

- под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелого материального положения физического лица, привлекаемого к ответственности за совершение правонарушения;

- иных обстоятельств, которые судом или территориальным отделением фонда, рассматривающим дело, могут быть признаны смягчающими ответственность.

Суд вправе уменьшить штрафные санкции до размера, который посчитает допустимым в конкретной ситуации при наличии смягчающих ответственность обстоятельств. Так, например, суд признал смягчающими следующие:

- незначительность просрочки представления компанией расчета по форме-4 ФСС (три дня), отсутствие негативных последствий для ФСС РФ - постановлением Шестого арбитражного апелляционного суда от 02.04.2013 по делу № А73-15318/2012 снижен размер штрафа, установленный частью 1 статьи 46 Закона № 212-ФЗ;

- незначительный период неполной уплаты страховых взносов в связи с неправомерным применением пониженного тарифа из-за неверного толкования компанией норм Закона № 212-ФЗ - постановлением ФАС Северо-Западного округа от 12.03.2013 № А56-27866/2012 снижен размер штрафа, установленный частью 1 статьи 47 Закона № 212-ФЗ.

Какими документами можно подтвердить смягчающие обстоятельства

Законодательством не закреплено, какими конкретно документами компания может подтвердить наличие у нее смягчающих обстоятельств.

Полагаем, что под стечением тяжелых личных или семейных обстоятельств можно понимать болезнь, смерть близкого родственника, уход за инвалидами, несовершеннолетними детьми. Данные обстоятельства компании могут подтвердить соответственно справками из лечебного учреждения (листками нетрудоспособности), свидетельством о смерти, документами об инвалидности, свидетельством о рождении.

Тяжелое материальное положение подтверждают:

- выписки со счетов об отсутствии денежных средств или справки банка о наличии картотеки, копии баланса, документы, свидетельствующие о наличии задолженности;

- документы о получении компанией значительных убытков по результатам финансово-хозяйственной деятельности.

Куда обратиться для снижения штрафных санкций

До вынесения решения о наложении штрафа компания вправе обратиться в территориальное отделение ФСС РФ, рассматривающее материалы проверки.

После вынесения решения она может обжаловать решения и иные акты территориального отделения фонда ненормативного характера, а также действия (бездействие) его должностных лиц, если они нарушают ее права (ст. 53 и 54 Закона № 212-ФЗ):

- в вышестоящем органе ФСС РФ (у вышестоящего должностного лица);

- в суде.

Подавая жалобу в вышестоящий орган ФСС РФ, компания вправе одновременно с подачей жалобы или в дальнейшем подать аналогичную жалобу в суд (ч. 2 ст. 54 Закона № 212-ФЗ).

Обращение в территориальное отделение ФСС РФ

Действующим законодательством не закреплена обязанность территориального отделения фонда в обязательном порядке снижать размер штрафа, если выявлены обстоятельства, смягчающие ответственность за совершение правонарушения. Поэтому уменьшение размера штрафа при наличии смягчающих обстоятельств - это право, а не обязанность территориального отделения фонда.

К тому же действующим законодательством не определено, как именно территориальному отделению ФСС РФ следует уменьшать размер штрафа.

Обращаемся в вышестоящий орган ФСС РФ

Приказом Минздравсоцразвития России от 28.11.2011 № 1424н утвержден Административный регламент предоставления фондом государственной услуги по рассмотрению жалоб, поданных организациями в вышестоящий орган ФСС РФ или вышестоящему должностному лицу (далее - Административный регламент).

ФСС РФ предоставляет государственную услугу в соответствии с федеральными законами от 29.12.2006 № 255-ФЗ, от 24.07.2009 № 212-ФЗ и от 27.07.2010 № 210-ФЗ (п. 17 Административного регламента).

Как подать жалобу

Компания подает жалобу на акт территориального отделения ФСС РФ, действия (бездействие) его должностного лица в письменной форме (лично или по почте) или в электронной форме (ч. 1 ст. 55 Закона № 212-ФЗ, п. 18 Административного регламента). Отказать ей в приеме жалобы фонд не вправе (п. 21 Административного регламента).

Жалобу в электронной форме компания может подать через информационно-телекоммуникационные сети, включая единый портал государственных и муниципальных услуг, а также через многофункциональный центр предоставления государственных и муниципальных услуг (п. 40 Административного регламента).

Подтверждающие документы компания может приложить к жалобе также в электронной форме (п. 20 Административного регламента).

Подтверждение получения жалобы. При получении жалобы организации будет направлен электронный документ, подтверждающий прием ее к рассмотрению (ч. 1 ст. 55 Закона № 212-ФЗ, п. 38 Административного регламента).

В какой срок нужно успеть подать жалобу. На подачу жалобы компании отведено три месяца со дня, когда она узнала или должна была узнать о нарушении своих прав (ч. 2 ст. 55 Закона № 212-ФЗ).

Если этот срок пропущен компанией по уважительной причине, он может быть восстановлен вышестоящим органом фонда по ее заявлению (ч. 3 ст. 55 Закона № 212-ФЗ).

Жалобу рассматривает ФСС РФ

По итогам рассмотрения жалобы на акт территориального отделения ФСС РФ вышестоящий орган фонда вправе (ч. 1 ст. 56 Закона № 212-ФЗ, п. 53 Административного регламента):

- оставить жалобу без удовлетворения;

- отменить акт территориального отделения ФСС РФ;

- отменить решение территориального отделения ФСС РФ и прекратить производство по делу о правонарушении;

- изменить решение территориального органа ФСС РФ или вынести новое решение по существу.

- вышестоящему органу фонда - направлять материалы дела на повторное рассмотрение в территориальный отделение ФСС РФ с поручением принять новое решение;

- территориальному отделению ФСС РФ - проводить новую камеральную проверку и выносить новое решение о повторном привлечении компании к ответственности.

В какой срок ФСС РФ выносит решение. Вышестоящий орган ФСС РФ обязан вынести решение в отношении жалобы компании в течение одного месяца со дня ее получения. Этот срок может быть продлен еще на 15 дней, если вышестоящему органу фонда нужно получить от территориального отделения ФСС РФ документы (информацию), необходимые для рассмотрения жалобы (ч. 3 ст. 56 Закона № 212-ФЗ, п. 49 Административного регламента).

В какой форме компании сообщат о решении фонда. О принятом решении организации сообщат в письменной форме в течение трех дней со дня его принятия (ч. 4 ст. 56 Закона № 212-ФЗ, п. 25 Административного регламента).

Если жалобу она подавала в электронном виде, решение по ней будет направлено ей также в электронном виде с использованием информационно-телекоммуникационных сетей, включая единый портал государственных и муниципальных услуг (ч. 5 ст. 56 Закона № 212-ФЗ, п. 56 Административного регламента).

Жалоба компании останется без рассмотрения, если в ней (п. 69 Административного регламента):

- не указаны ФИО заявителя и (или) его почтовый адрес;

- содержатся нецензурные либо оскорбительные выражения, угрозы должностным лицам ФСС РФ;

- текст не поддается прочтению;

- содержится вопрос, на который заявителю уже неоднократно давался ответ.

Схема. Подача страхователем жалобы в вышестоящий орган ФСС РФ или вышестоящему должностному лицу

Составляем жалобу в вышестоящий орган ФСС РФ

При составлении жалобы компания-страхователь должна указать в ней:

Рассмотрим, как составить жалобу, на примере.

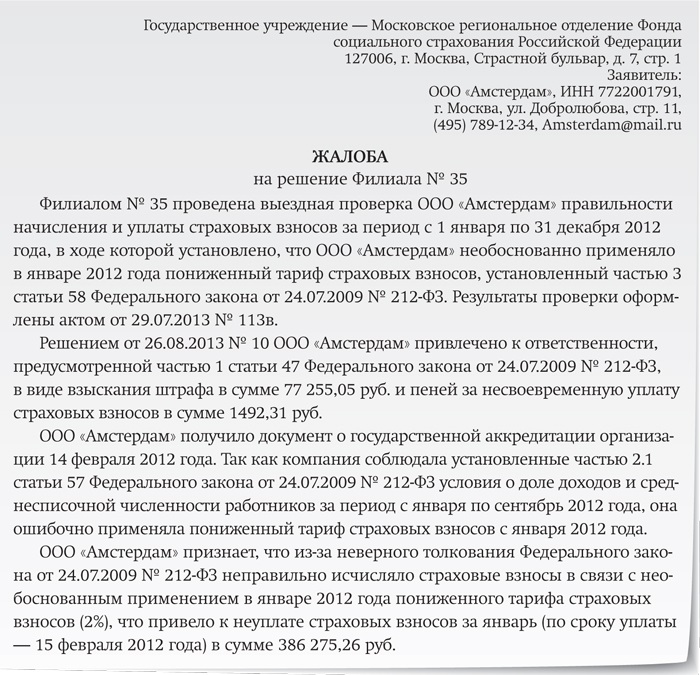

Пример. ООО "Амстердам" осуществляет деятельность в области информационных технологий. Территориальное отделение ФСС РФ провело выездную проверку правильности исчисления, полноты и своевременности уплаты (перечисления) компанией страховых взносов на обязательное социальное страхование за период с 1 января по 31 декабря 2012 года.

По результатам проверки был составлен акт от 29.07.2013 № 113в и принято решение от 26.08.2013 № 10 о привлечении организации к ответственности за нарушение законодательства РФ о страховых взносах. Согласно данному решению ООО "Амстердам" привлечено к ответственности, предусмотренной частью 1 статьи 47 Закона № 212-ФЗ, в виде взыскания штрафа в размере 79 275,53 руб. и пеней за несвоевременную уплату страховых взносов в сумме 1492,31 руб.

Основанием принятия решения явился вывод отделения фонда о необоснованном применении компанией в январе 2012 года пониженного тарифа страховых взносов, установленного частью 3 статьи 58 Закона № 212-ФЗ для организаций, осуществляющих деятельность в области информационных технологий. Поскольку ООО "Амстердам" получило документ о государственной аккредитации организации 14 февраля 2012 года, компания была вправе применить пониженный тариф страховых взносов только с февраля 2012 года.

ООО "Амстердам" решило обратиться в вышестоящий орган ФСС РФ с просьбой о снижении размера штрафа по решению территориального отделения фонда. Составим жалобу в вышестоящий орган ФСС РФ.

Решение

Образец жалобы приведен ниже.

Образец Жалоба в вышестоящий орган ФСС РФ на решение территориального отделения фонда

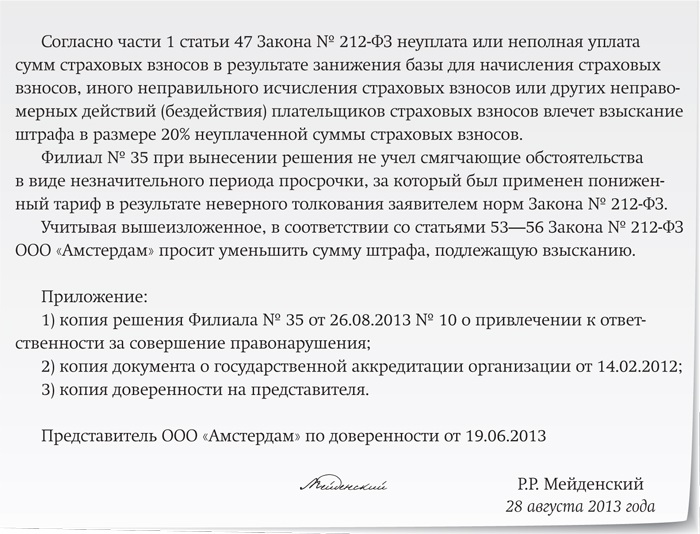

Компания обращается в суд

Самый эффективный способ снижения штрафа - обращение организации в суд. Суд может установить обстоятельства, смягчающие ответственность компании, даже при отсутствии ее ходатайства.

Для обжалования актов территориального отделения ФСС РФ, вышестоящего органа фонда, действий (бездействия) его должностных лиц компания должна подать заявление в арбитражный суд в соответствии с Арбитражным процессуальным кодексом РФ (ч. 3 ст. 54 Закона № 212-ФЗ).

При обращении компании в суд о признании недействительным решения территориального отделения ФСС РФ суд часто признает действия фонда правомерными, но по своей инициативе снижает организации размер штрафа. В случае снижения размера штрафа суд взыскивает расходы по уплате государственной пошлины с территориального отделения ФСС РФ.

- Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

- Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

- Санкции за неуплату взносов в 2020-2021 годах по Уголовному кодексу

- Итоги

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Можно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. здесь. А тут вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

В ООО «Орион Люкс» в 1 квартале наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

После того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

С 01.04.2020 малые предприятия и ИП вправе применять пониженные тарифы страхвзносов. Проверьте, правильно ли вы рассчитываете величину взносов с помощью разъяснений от 'экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. здесь.

Санкции за неуплату взносов в 2020-2021 годах по Уголовному кодексу

Штрафы по страховым взносам в 2020-2021 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Итоги

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Читайте также: