Сертификат налогового резидентства кипр

Опубликовано: 25.04.2024

Письмо Минфина России

от 19.11.2018 № 03-08-05/83170

- 1

- 2

- 3

- 4

- 5

Дата публикации: 20.11.2018

Дата изменения: 20.11.2018

Прикрепленный файл: pdf, 1.33 МБ

ПАО «Московский кредитный банк»

Луков переулок, д.2, стр.1,

Москва 107045

Департамент налоговой и таможенной политики рассмотрел обращение от 30.10.2018 № 106-2861 по вопросу апостилирования документов, подтверждающих статус налогового резидента иностранного государства, и сообщает следующее.

В соответствии со статьей 3 Гаагской конвенции, отменяющей требование легализации иностранных официальных документов (Российская Федерация присоединилась к Гаагской конвенции 31 мая 1992 г.), единственной формальностью, которая может быть потребована для удостоверения подлинности подписи, качества, в котором выступало лицо, подписывающее документ, и в надлежащем случае подлинности печати или штампа, которыми скреплен этот документ, является проставление апостиля компетентным органом государства, в котором этот документ совершен.

Однако выполнение упомянутой функции, то есть проставление апостиля, не может быть потребовано, если законы, правила или обычаи, действующие в государстве, в котором представлен документ, либо договоренности между двумя или несколькими договаривающимися государствами отменяют или упрощают данную процедуру или освобождают документ от легализации.

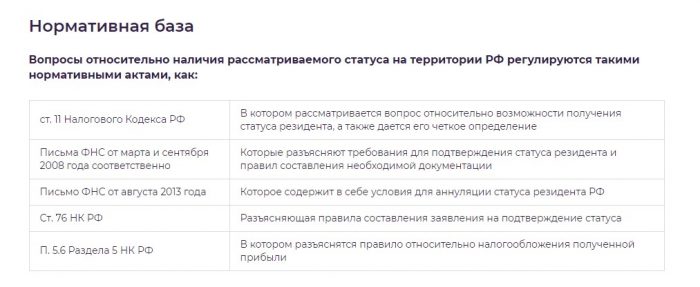

В соответствии с пунктом 1 статьи 312 Налогового кодекса Российской Федерации (далее – Кодекс) при применении положений международных договоров Российской Федерации иностранная организация, имеющая фактическое право на получение дохода, должна предоставить налоговому агенту, выплачивающему такой доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в государстве, с которым Российская Федерация имеет международный договор по вопросам налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту представляется также перевод на русский язык.

В последнее время для урегулирования вопроса апостилирования или легализации документов, подтверждающих статус налогового резидента, а также учитывая определение Высшего Арбитражного Суда Российской Федерации от 18.01.2008 № 14556/07, соответствующие положения включаются в международные договоры Российской Федерации в области налогообложения.

В данный момент Российской Федерацией заключены следующие международные договоры в области налогообложения, которые позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля:

- Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики от 20.12.2010 «Об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал» и Протокол к нему от 20.12.2010;

- Соглашение между Российской Федерацией и Швейцарской Конфедерацией от 15.11.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» и Протокол к нему от 24.09.2011;

- Соглашение между Российской Федерацией и Великим Герцогством Люксембург от 28.06.1993 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество» и Протокол к нему от 21.11.2011;

- Конвенция между Правительством Российской Федерации и Правительством Мальты от 24.04.2013 «Об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы» и Протокол к ней от 24.04.2013;

- Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан от 18.10.1996 «Об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал» и Соглашение в форме обмена нотами о порядке признания официальных документов, подтверждающих резидентство, выданных уполномоченными органами Российской Федерации и Республики Казахстан в рамках указанной Конвенции от 15.03.2016;

- Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики от 13.10.2014 «Об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы» и Протоколы к нему от 13.10.2014 и от 08.05.2015;

- Соглашение между Правительством Российской Федерации и Правительством Специального административного района Гонконг Китайской Народной Республики от 18.01.2016 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» и Протокол к нему от 18.01.2016;

- Соглашение между Правительством Российской Федерации и Правительством Объединенных Арабских Эмиратов от 07.12.2011 «О налогообложении дохода от инвестиций договаривающихся государств и их финансовых и инвестиционных учреждений»;

- Соглашение между Правительством Российской Федерации и Правительством Республики Сингапур от 09.09.2002 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» и Протокол к нему от 17.11.2015.

Таким образом, включение положений, отменяющих процедуры апостилирования, в последние заключаемые соглашения об избежании двойного налогообложения и протоколы о внесении изменений в соглашения об избежания двойного налогообложения свидетельствует о сложившейся международной налоговой практике и обычаях, действующих на территории Российской Федерации, которые позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля.

Учитывая вышеизложенное, и принимая во внимание письма Минфина России от 05.10.2004 № 03-08-07, от 01.07.2009 № 03-08-13, считаем, что наличие оригинала документа, подтверждающего статус налогового резидента иностранной организации, выданного компетентным органом соответствующего государства, является достаточным подтверждением того, что эта иностранная организация имеет постоянное местонахождение в иностранном государстве, с которым Российская Федерация имеет международный договор по вопросам налогообложения, даже в том случае, когда такой договор не содержит положений, регулирующих вопросы апостилирования и легализации документов, подтверждающих статус налогового резиденства.

Касательно нотариального заверения перевода сертификата, подтверждающего постоянное местонахождение в иностранном государстве, с которым Российская Федерация имеет международный договор по вопросам налогообложения, сообщаем, что положения пункта 1 статьи 312 Кодекса не устанавливают требования о нотариальном заверении перевода вышеуказанного документа.

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

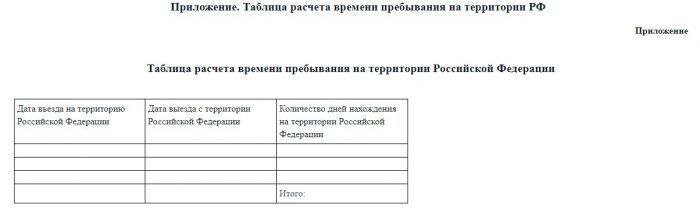

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

Проверка статуса резидента

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Особенности резидентства в отдельных случаях и резидентство вне России

Стандартно граждане РФ для банка есть резиденты этой страны, но следует знать, что гражданство и налоговое резидентство равносильно только в случае с Соединенными Штатами Америки, в остальных случаях имеет значение нахождение в стране минимум 183 дня. А также во внимание следует брать конкретные договоренности между государствами касательно порядка, позволяющего установить резидентство.

Во избежание двойного налога будут учитываться такие факторы, как:

- наличие жилой недвижимости;

- семьи;

- действующей прописки.

Могут быть и другие критерии, если они присутствуют в договоре между двумя странами, для третьих стран этот порядок может быть отличительным, но в большинстве случаев он именно такой. Государственный регулятор позволяет устанавливать правила, отвечает за нововведения, но не всегда знает, как все должно работать. Поэтому крайними обычно остаются банки, которым не хочется получить многомиллионный штраф, потерять вкладчиков или вообще лишиться лицензии.

Чтобы доказать свое резидентство, нужно предоставить веские доказательства, которыми лучше всего выступят необходимые документы, так как пока еще отсутствуют четко прописанные правила касательно того, как быть резидентом вне РФ, но через несколько лет и такая практика появится. Пока что выезд из России и обретение статуса налогового нерезидента – не позитивное явление для большинства бизнесов, которые еще не стали глобальными.

А также есть закон, который позволяет отказаться от российского резидентства тем лицам, которые подпали под санкции. Для этого у человека должно быть документальное свидетельство, что за определенный налоговый срок, претендент на отказ не являлся резидентом другого государства.

Для этого в ФНС нужно представить документ, подтверждающий резидентство иного государства. Такой закон распространяется на правоотношения после 1 января 2014 года.

Если налоговые российские резиденты обязаны выплачивать налог на доходы физических лиц со всей прибыли независимо от того из России они или из-за границы, то физлица, которые не признаны российскими резидентами, НДФЛ платят только с прибыли, полученной от российских организаций. Как было сказано в ФНС, налоговым резидентам не требуется теперь предоставлять данные по форме 6, это связано с тем, что декларировать и платить налоги – обязанность самих резидентов.

Различные государства проводят различную фискальную политику: в одних она весьмажесткая, в других — достаточно лояльная. Поэтому все, что касается такого вопроса, как налоговая резиденция, сейчас волнует немалое количество людей.

Понятие налоговой резиденции

Налоговая резиденция (нередко используется также понятие «налоговое резидентство») представляет собой тот статус, которым обладает или гражданин какого-либо государства, или же иностранец, являющийся его постоянным жителем, и который накладывает на него обязательство уплаты налогов. Они начисляются и на личные доходы, и на доходы, получаемые от предпринимательской деятельности, в соответствии с теми ставками, правилами и порядком, которые предусмотрены действующим в стране законодательством.

Следует заметить, что налоговой резиденцией могут обладать и физические, и юридические лица. В каждом государстве существуют свои собственные правила приобретения этого статуса и отказа от него.

Налоговые резиденты Российской Федерации и их обязанности

Согласно действующему законодательству Российской Федерации, ее налоговыми резидентами становятся лица, находящиеся на территории РФ 183 или более дня в году. При этом выезды за пределы страны на учебу, в деловые командировки, а также в поездки, необходимость которых вызвана целым рядом других причин, на обладание статусом налогового резидента влияния не оказывают.

В то же самое время если человек отсутствовал на территории Российской Федерации 183 дня и более, то он утрачивает статус налогового резидента.

Налоговые резиденты РФ, являющиеся физическими лицами, обязаны уплачивать подоходный налог по ставке 13%, а ставка налога на прибыль для юридических лиц составляет на данный момент 20%. Те физические лица, которые не являются налоговыми резидентами Российской Федерации, обязаны заплатить налог 30% с доходов, полученных на ее территории.

Одной из обязанностей, которые вменены налоговым резидентам России, является периодическое предоставление сведений об имеющихся у них контролируемых иностранных компаний (КИК). При этом декларированию подлежат любые инофирмы или же структуры, не имеющие статуса юридических лиц (например, фонды, трасты и т.п.), в которых налоговым резидентам Российской Федерации принадлежит доля, превышающая 25%.

Согласно действующему налоговому законодательству, если такая КИК в течение года получила прибыль в размере, превышающем десять миллионов рублей, то налог с нее уплачивается по принятым в РФ ставкам (то есть 13% и 20%). Нужно заметить, что многие компании, которые активно работают в странах-членах ФАТФ и ОЭСР могут на свершено законных основаниях избегать этих налогов (что они, разумеются, и делают).

Однако таких государств, в которых налоги нужно платить в обязательном порядке, гораздо больше.

Практически все налоговые резиденты Российской Федерации одновременно являются также ирезидентами валютными. Поэтому в их обязанность входит также и регулярное предоставление отчетности о тех счетах, которые они имеют за пределами страны, и движении по ним средств. Интересно, что от валютного резидентства России ранее отказаться было достаточно сложно, однако предполагается, что уже в текущем году в законодательство будет изменено.

Согласно грядущим коррективам для того, чтобы перестать быть валютным резидентом Российской Федерации, необходимо будет всего лишь находиться за ее пределами в течение 183 или более суток. Таким образом, условия утраты валютного и налогового резидентства станут одинаковыми.

Получение сертификата налогового резидента

Поскольку любое государство заинтересовано в том, чтобы в его казну уплачивались налоги, то некоторым людям приходится доказывать, что они платятся ими в другом государстве. Точно такая же необходимость может возникнуть и у любой компании, активно ведущей свою деятельность в зарубежных странах.

В Российской Федерации сертификаты налоговых резидентов тоже выдаются. Для того чтобы получить такой документ, необходимо оформить соответствующую заявку, причем его выдают как физическим, так и юридическим лицами, индивидуальным предприятиям, а также гражданам иностранных государств, которые в РФ живут на временной или постоянной основе. Заявка подается в электронном виде через портал Федеральной налоговой службы.

Российскую Федерацию нельзя назвать государством с очень высокими налогами. Тем не менее, о том, чтобы сменить свое налоговое резидентство и обрести его в другой стране сейчас задумываются уже немало людей, причем они имеют на это достаточно веские причины.

Кто и зачем меняет налоговую резиденцию?

Как уже было сказано выше, вопросы налогообложения в первую очередь заботят тех, кому, что называется, есть что терять, то есть людей достаточно состоятельных и обеспеченных. По некоторым данным, примерно 40% самых богатых граждан Российской Федерации уже покинули страну, и очень многие из них сменили свою налоговую резиденцию.

Причин тому немало, и среди них наиболее весомыми являются экономические санкции, наложенные на Россию, а также процесс так называемой «деофшоризации». Кроме того, ни для кого из людей, не понаслышке знакомых с реалиями российского бизнеса, не является секретом, что с каждым годом вести дела в нашей стране становится все труднее из-за постоянно ухудшающегося делового климата (да и не только него).

Те, кто решает, что налоговая резиденция Российской Федерации им не подходит, стараются получить такую, которая была бы для них более благоприятной. Сделать это вполне возможно, если этим заняться действительно серьезно и учесть целый ряд различных факторов.

Проблема выбора налоговой резиденции

Опытные эксперты считают, что при выборе налоговой резиденции следует в первую очередь учесть такие моменты, как:

- имеющееся налоговое резидентство;

- структуру и местоположение основных активов;

- тип бизнеса;

- центры интересов и семейное положение;

- частоту совершения зарубежных поездок.

Законодательство различных стран по-разному относится к смене налоговой резиденции их гражданами. В одних оно более лояльное, а в других достаточно жесткое. К примеру, во многих странах Северной Европы те граждане, которые их покинули, считаются налоговыми резидентами в течение пяти лет, и доказать факт его реальной смены часто оказывается не так уж и просто.

Тем состоятельным людям, которых не устраивает российская налоговая резиденция, решая вопрос об ее смене нужно тщательно проанализировать структуру и расположение всех своих основных активов. Если большая их часть находится в пределах РФ, то торопиться с тем, чтобы стать налоговым резидентом какой-либо другой страны, не стоит.

Для начала необходимо создавать бизнесы за рубежом и постепенно выводить в них активы (разумеется, в полном соответствии с российским законодательством), и только потом менять налоговую резиденцию.

Предприятия различных отраслей в разных странах облагаются налогами по-разному. Поэтому следует выбирать налоговую резиденцию именно того государства, в котором она наиболее благоприятна для той отрасли, в которой ведет свои дела бизнесмен.

Семейное положение делового человека тоже оказывает существенное влияние на то, какая именно налоговая резиденция подходит ему наилучшим образом, это же в полной мере касается и центров интересов. Если члены семьи, бизнесы, недвижимое и движимое имущество «разбросаны» по различным государствам, необходимо серьезно задуматься над тем, чтобы привести все, так сказать, «к общему знаменателю» и этим избавить себя от возникновения многих проблем.

Наконец, для поддержания статуса налогового резидента в различных странах требуется разный обязательный срок пребывания в них в течение календарного года. Это также необходимо принимать в расчет при выборе налоговой резиденции.

Учесть все перечисленные факторы, а также еще целый ряд других, не так уж и просто. Поэтому для того, чтобы безошибочно выбрать наиболее подходящую налоговую резиденцию, лучше всего обратиться к опытным консультантам-профессионалам, специализирующимся именно на этой проблематике.

Страны для смены налоговой резиденции и предлагаемые ими условия

В современных условиях налоговая резиденция — это, по сути дела, товар. Покупая его, состоятельные люди обретают определенные преимущества с точки зрения налогообложения, существенно оптимизируют свои расходы. Кроме того, обретение новой налоговой резиденции во многих случаях предполагает повышенную степень защищенности активов и значительное улучшение качества жизни.

В принципе, можно стать налоговым резидентом практически любой страны, однако среди всех государств мира есть ряд таких, в которых это можно сделать достаточно быстро, относительно просто и с очень серьезной выгодой для себя. На данный момент таковыми, по мнению большинства серьезных экспертов, являются:

- Швейцария;

- Испания;

- Португалия;

- Греция;

- Мальта;

- Кипр.

Налоговая резиденция Швейцарии дает возможность состоятельным иностранцам сделать выгодные инвестиции и при этом получить еще и вид на жительство. Для его получениянеобходимо выплачивать фиксированный паушальный налог и проживать на территории страны не менее 6 месяцев в году.

В Испании налоги достаточно высоки, однако ее налоговая резиденция все равно остается очень привлекательной для многих иностранцев. Дело в том, что она дает возможность успешно вести бизнес во многих сферах, а относительно небольшой размер инвестиций в недвижимое имущество (500 000 евро) позволяет оформлять вид на жительство в течение не более трех месяцев.

Налоговая резиденция Португалии хороша, прежде всего, продуманной и достаточно либеральной по европейским меркам системой налогообложения. Обязательное условие ее получение состоит в том, что на территории государства нужно проживать в течение не менее чем 183 дней в году.

Для обретения статуса налогового резидента в Греции также нужно прожить в ней не менее полугода, а для этого требуется получить вид на жительство. Он оформляется тем, кто приобрел в стране недвижимость для всей своей семьи на сумму не менее чем 250 000 евро. При подборе такого объекта следует обязательно иметь в виду, что в Греции налоги на недвижимое имущество сейчас достаточно высоки.

Налоговая резиденция Мальты привлекательна имен невысокими налогами. К тому же, действующая там программа экономического гражданства позволяет получить мальтийский паспорт быстро и с относительно небольшими для состоятельных людей вложениями (около одного миллиона евро).

Что касается Кипра, то на нем стать налоговым резидентом можно в течение двух месяцев при соблюдении ряда определенных условий. В «штатном режиме» на это потребуется полгода. Программа экономического гражданства позволяет получить кипрский паспорт, вложив в экономику острова два миллиона евро.

Уникальные возможности для налогового резиденции

- Гренада,

- Сент-Китс и Невис

В последние годы многих привлекает налоговая резиденция некоторых небольших островных государств, расположенных в Карибском море. Дело в том, что обходится она недорого, предоставляется быстро, практически во всех случаях не требует постоянного проживания.

По мнению многих экспертов, наиболее интересны предложения налоговой резиденции Гренады, а также Сент-Китс и Невис. Оплата за этот статус там составляет, соответственно, 6000 долларов США и 25000 долларов США.

Главная отличительная особенность - 0% налог на Мировые доходы, получаемые не на территории этих стран. То есть данная налоговая резиденция, при условии того, что у вас нет дугой действующей налоговой резиденции ( вы не проживаете в какой-либо стране более чем 183 дня в году ) дает возможность полностью уйти от оплаты налогов при соблюдении определенных условий.

ICO - без налогов это реально и возможно

Учитывая что провести ICO возможно как от юридического лица, так и физического лица использовать нужную налоговую резиденцию очень важно, в частности опять говорим про использование налоговой резиденции Гренады или Сент-Китс и Невис.

По сути использование налоговой резиденции данных стран выгодно в любых финансово емких проектах, которые предусматривают вывод средств на частное лицо.

Компания AAAA ADVISER поможет вам стать участником инвестиционных проектов в странах, которые заинтересованы во въезде к ним финансово независимых лиц. AAAA ADVISER является лицензированным агентом официальных программ гражданства, основанных на инвестициях мигрантов. У нас вы получите помощь и экспертную консультацию по всем вопросах оформления ВНЖ или Гражданства за Инвестиции.

Если вы заключаете внешнеэкономическую сделку, сертификат налогового резидентства позволит на законных основаниях не выполнять роль налогового агента.

По вашей просьбе инопартнер предоставил вам электронную копию бумажного документа. Достаточно ли ее для налоговой инспекции или нужен оригинал? На этот вопрос по просьбе buxgalter.uz ответила директор организации налоговых консультантов «Assistance In Tax» Радмила КАРИМОВА:

– Применение иностранной компанией налоговых привилегий, предусмотренных международными договорами Узбекистана, возможно только в случае, если она предоставила документ, подтверждающий ее постоянное местонахождение (т.е. является налоговым резидентом). Это, так называемый, сертификат/справка налогового резидентства.

Необходимость подтверждать резидентство плательщика в иностранном государстве вытекает из статьи международных соглашений об избежании двойного налогообложения – «Лица, к которым применяется соглашение». На применение положений такого соглашения могут претендовать только резиденты двух договаривающихся государств. Это требование также установлено ч. 2 статьи 6 НК.

Сертификат резидентства может быть представлен в одном из следующих видов

:

1) оригинал, заверенный компетентным (как правило, налоговым) органом иностранного государства, резидентом которого является нерезидент. Представление такого документа производится с его консульской легализацией или с проставлением апостиля в порядке, установленном законодательством. И консульская легализация, и апостилирование осуществляются в целях определения подлинности документа;

2) нотариально засвидетельствованная копия оригинала документа, соответствующего требованиям предыдущего пункта (т.е. если оригинал имеет консульскую легализацию или на нем проставлен апостиль). Нотариус заверяет копию на основании оригинала документа;

3) бумажная копия электронного документа, подтверждающего налоговое резидентство, размещенного на интернет-ресурсе компетентного органа иностранного государства.

Таким образом, НК предусматривает возможность использования:

- бумажного документа в оригинале – с консульской легализацией, проставлением апостиля или в нотариально заверенной копии;

- электронного документа, размещенного на интернет-ресурсе компетентного органа иностранного государства.

Разберем это на примерах.

1. Российская компания представила бумажную копию электронного документа в следующем виде:

Чтобы проверить подлинность представленного документа, нужно зайти по ссылке, указанной в документе: https://service.nalog.ru/nrez/check.html .

При входе высвечивается следующее окно:

При введении соответствующего проверочного кода, указанного в сертификате резидентства, и нажатии на команду «получить сертификат», открывается в формате PDF электронная копия данного документа.

Кроме того, войдя по ссылке https://www.nalog.ru/rn77/about_fts/inttax/clist/ на сайт налоговой службы Российской федерации можно ознакомиться с актуальным перечнем образцов подписей должностных лиц, уполномоченных подписывать документы, подтверждающие статус налогового резидента РФ.

2. Грузинская компания предоставила бумажную копию сертификата резидентства:

Проверить документ, подтверждающий статус налогового резидента Грузии, можно при помощи электронного сервиса налоговой службы https://www.rs.ge/en/6177 . При вводе идентификационного номера (ID) и штрих-кода (BARCODE), указанных в верхнем правом углу сертификата, электронная копия подлинного сертификата открывается в новом окне.

3. Местные налоговые органы Чешской Республики могут выдавать сертификат налогового резидентства не только на бумажном носителе, но и в электронной форме с электронной подписью.

Чешская компания предоставила оригинал сертификата резидентства с проставлением апостиля:

Почта Чехии конвертирует такой документ с бумажного носителя в электронную форму.

Интернет-сервис www.czechpoint.cz/overovacidolozky согласно разъяснениям налоговой службы предназначен для проверки подлинности электронной подписи. Проверка осуществляется путем введения в пустое поле номера, указанного под штрих-кодом в прилагаемом к сертификату документе, и нажатия на кнопку «Ověřit» («Проверить»).

Если документ есть в базе, выдается сообщение: «Dokument vznikl provedením konverze dokumentů podle zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, v platném znění» (документ был создан путем преобразования документов в соответствии с Законом №300/2008 Coll. об электронных актах и санкционированном преобразовании документов, с поправками). При нажатии на кнопку «Zobrazit oveřovací doložku» («Показать результаты проверки») сертификат появляется на экране в электронном виде. Его текст должен совпадать с текстом документа на бумажном носителе.

Если сертификат не подлинный, при введении номера штрих-кода и нажатии на кнопку «Ověřit» появляется сообщение: «Dokument nevznikl provedením konverze dokumentů podle zákona č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi dokumentů, v platném znění» (документ не создан путем преобразования документов в соответствии с Законом №300/2008 Coll. об электронных актах и санкционированном преобразовании документов, с поправками). В этом случае принять сертификат для целей применения налогового соглашения с Чешской Республикой нельзя.

4. На сайте Налогового агентства Королевства Испании (в английской версии) нужно пройти в раздел Document check using the secure verification code (CSV) – Document check using the secure verification code и в поле «Datos * Código Seguro de Verificación» ввести контрольный код, указанный на сертификате резидентства.

В случае подлинности документа на экране отобразится электронная версия справки налогового резидентства, зарегистрированная и хранящаяся в базах данных налоговых органов.

5. Для проверки подлинности электронного сертификата резидентства, выданного налоговыми органами Республики Беларусь, нужно зайти по ссылке: http://www.portal.nalog.gov.by/web/nalog/cerverif

Затем внести код проверки безопасности, содержащийся в предоставленном нерезидентом документе, в соответствующее окно.

Нажав отметку «Я не робот», нужно подтвердить выданный набор цифр в подтверждении действий.

Не все иностранные налоговые службы разрешают доступ к своему ресурсу в целях проверки подлинности сертификата резидентства. В частности, в Казахстане доступ к данной услуге доступен только самому заявителю – резиденту. При этом казахстанские налоговые органы предоставляют сертификат в оригинале – на бумажном носителе.

В некоторых странах услуга проверки подлинности документа вообще не предусмотрена. Это относится к Великобритании, Израилю, Италии, Китаю, Франции.

Таким образом, не все страны предоставляют возможность онлайн проверки резидентства иностранного поставщика. Но, несомненно, их перечень со временем будет расширяться.

Юридическая компания «Пепеляев Групп» сообщает, что 31.03.2020 Минфин России по дипломатическим каналам направил в адрес Минфина Кипра Письмо № 03-08-06/25267. Письмо содержит проект Протокола к Соглашению об избежании двойного налогообложения, предусматривающего существенное изменение порядка налогообложения дивидендного и процентного дохода.

В направленном в адрес Министерства финансов Республики Кипр письме Минфин России указал на то, что, несмотря на международные усилия, направленные на противодействие размыванию национальной налоговой базы и перераспределение прибыли, транснациональные корпорации продолжают использовать структуры и механизмы, ведущие к искусственному созданию центров прибыли вне пределов Российской Федерации в тех юрисдикциях, где такие доходы либо полностью не облагаются налогом, либо облагаются по пониженной налоговой ставке.

Данный факт, по мнению российского Министерства финансов, приводит к возникновению недобросовестной налоговой конкуренции со стороны международных корпораций для российских добросовестных налогоплательщиков.

Для решения этой проблемы Минфин России подготовил проект Протокола к СИДН, предполагающий повышение налоговой ставки по дивидендному и процентному доходу до 15%, взамен 5% - 10% по дивидендам и полного освобождения по процентному доходу согласно действующей редакции Соглашения.

На основании ст. 1 предлагаемого к подписанию проекта Протокола к СИДН дивиденды могут облагаться налогом в том государстве, в котором выплачивающая дивиденды компания является налоговым резидентом, но если фактический получатель дивидендов является налоговым резидентом договаривающегося государства, то такой налог не должен превышать 15%.

Иными словами, для предпринимателей это означает, что выплаченные дивиденды будут подлежать налогообложению у источника выплаты в РФ по ставке 15% в соответствии с СИДН.

Согласно ст. 2 предлагаемого к подписанию проекта Протокола процентный доход может облагаться налогом в том государстве, где он возникает. Однако если фактический получатель такого дохода является налоговым резидентом договаривающегося государства, взимаемый налог не должен превышать 15%.

Тем самым, выплаченные в адрес кипрской компании проценты от источников в Российской Федерации, будут облагаться налогом у источника по ставке либо 15%, при условии подтверждения статуса фактического получателя дохода, либо по общей ставке 20%, установленной п. 1 ст. 284 НК РФ, если наличие фактического права на доход для целей СИДН не будет подтверждено. В результате действующее полное освобождение от налогообложения процентного дохода от источника по СИДН с Кипром утратит силу в случае подписания и ратификации протокола.

В письме особо указано, что Минфин России ожидает ответ на предложенный проект Протокола до 15.06.2020 и в случае отсутствия ответа от кипрской стороны СИДН может быть расторгнут Россией в одностороннем порядке на основании ст.54 Венской конвенции о праве международных договоров 1969 г. и ст.31 СИДН.

Минфин России оперативно приступил к реализации мер, озвученных Президентом России в обращении к гражданам в марте 2020 г. Есть все основания предполагать, что аналогичные предложения вскоре последуют и в адрес других государств, с которыми у России заключены подобные соглашения.

Очевидно, что Российская Федерация как суверенный субъект международного права помимо имплементации мер Многосторонней конвенции ОЭСР (MLI) не отказывается и от ведения односторонних переговоров с государствами-партнёрами по СИДН.

Для директоров, акционеров и контролирующих лиц кипрских компаний в случае подписания и ратификации протокола — это будет означать следующее:

- Фиксация ставки налога по дивидендному доходу на уровне 15% как по СИДН, так и по законодательству России;

- Отмена существующего режима полного освобождения от налогообложения у источника процентного дохода в России по СИДН с Кипром;

- Фиксация ставки налога по процентному доходу на уровне 15% при условии подтверждения статуса фактического получателя дохода, а в иных случаях 20% по законодательству России;

- Карт-бланш для налоговых органов РФ в части отказа в необоснованном применении льгот по СИДН с Кипром, переквалификации внутригрупповых платежей, усложнения практики применения так называемого «сквозного подхода» в соответствии со статьями 7 и 312 НК РФ.

О чем подумать, что сделать

Директорам, акционерам и контролирующим лицам компаний, зарегистрированных как на Кипре, так и в иных юрисдикциях, предоставляющих льготные налоговые режимы, необходимо произвести стресс-тест действующих бизнес-структур, которые используются для трансграничных выплат, в целях возможного изменения действующей модели финансирования бизнеса.

Помощь консультанта

Команда «Пепеляев Групп» готова помочь в проведении стресс-тестов бизнес-структур и их редомициляции, а также в подготовке тактики и стратегии защиты действующих структур при возникновении споров с налоговыми органами России.

Читайте также: