Счет 000 налоговый учет

Опубликовано: 26.04.2024

Нет времени читать?

В 2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями федерального стандарта «Нематериальные активы», утвержденного приказом Минфина РФ от 15.11.2019 № 181н.

Как учитываются НМА в 2021 году

В соответствии с Инструкцией 157н в Едином плане счетов бухгалтерского учета права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 111.60 «Права пользования нематериальными активами»:

- на счете 111.6N «Права пользования научными исследованиями (научно-исследовательскими разработками)» — права пользования на результаты научных исследований (научно-исследовательских разработок);

- на счете 111.6R «Права пользования опытно-конструкторскими и технологическими разработками» — права пользования на результаты опытно-конструкторских и технологических работ;

- на счете 111.6I «Права пользования программным обеспечением и базами данных» — права пользования на программное обеспечение и базы данных;

- на счете 111.6D «Права пользования иными объектами интеллектуальной собственности» — права пользования иными нематериальными активами.

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Заметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД как прежде, подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (пункт 10.2.6 Порядка № 209н).

Порядок перевода на баланс неисключительных прав пользования на РИД

Одним из примеров объектов учитываемых на счете 111.60 «Права пользования нематериальными активами», а именно на счете 111.6I «Права пользования программным обеспечением и базами данных», являются используемые в деятельности учреждения программные продукты на платформе «1С:Предприятие».

В комплект поставки программы, к примеру «1С:Бухгалтерия государственного учреждения 8», входит лицензионное соглашение, по которому лицензиату предоставляются отдельные неисключительные права на использование программы.

Лицензионное соглашение на программу «1С» — бессрочное, является документом, подтверждающим наличие у лицензиата прав, предоставленных правообладателем — фирмой «1С», на использование программного продукта.

Документом, подтверждающим наличие у лицензиата прав использовать программу на нескольких рабочих местах, является дополнительная клиентская лицензия (лицензии) на определенное количество рабочих мест.

До 01.01.2021 по Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование». На счете 401.50 «Расходы будущих периодов» учитывались расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов.

С 1 января 2021 г. в соответствии с приказом Минфина РФ от 14.09.2020 № 198н такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе счета 111.6I «Права пользования программным обеспечением и базами данных».

Методические рекомендации по применению Стандарта «Нематериальные активы» доведены письмом Минфина РФ от 30.11.2020 № 02-07-07/104384.

В данных методических рекомендациях содержатся положения по первому применению Стандарта и переходные положения. В отличие от переходных положений внедренных ранее стандартов (Приказ Минфина РФ от 28.02.2018 № 34н, Приказ Минфина РФ от 07.12.2018 № 256н, Приказ Минфина РФ от 31.12.2016 № 257н и др.), согласно которым принятие к балансовому учету объектов, соответствующих критериям актива, отражалось в межотчетный период в корреспонденции со счетом 401.30 «Финансовый результат прошлых отчетных периодов», перевод с забалансового учета на балансовый учет прав пользования нематериальными активами осуществляется операциями 2021 года в следующем порядке:

«Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов согласно СГС «Нематериальные активы» осуществляется операциями 2021 г. по результатам инвентаризации, которая проводится с целью выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее учитываемые на счете 401.50 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Данные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

Следовательно, если на 01.01.2021 на счете 401.50 учитываются расходы на приобретение лицензионного права на РИД, срок полезного использования которого меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 г. следующей проводкой:

Д-т 0 401.20 226 К-т 0 401.50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

С 01.01.2021 года неисключительные права пользования на результаты интеллектуальной деятельности более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование», так как приказом Минфина РФ от 14.09.2020 № 198н из описания забалансового счета 01 исключено упоминание о неисключительных правах пользования на результаты интеллектуальной деятельности с 01.01.2021.

Соответственно одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек.

Методологами Минфина РФ даны разъяснения на видеоконференции Федерального казначейства по вопросам формирования годовой бюджетной (бухгалтерской) отчетности за 2020 г.:

«Учреждения должны объявить в I кв. 2021 г. инвентаризацию в связи с вступлением в действие Стандарта „Нематериальные активы“.

При проведении инвентаризации определяются оставшиеся на 01.01.2021 сроки полезного использования объектов, учитываемых на счете 01, и соответствующие суммы на счете 401.50.

Сумма списания должна быть зафиксирована в решении комиссии по поступлению и выбытию. Комиссия должна получить документы о том, что право прекращено или заканчивается в срок, или будет продлено, и на этом основании списать остаток по счету 401.50 или принять объект к учету на счет 111.60 — если срок использования больше 12 месяцев. В Решении должно быть зафиксировано, какие права и на что, чтобы определить счет учета. Бухгалтер не является специалистом в области имущественных прав, соответственно должно быть Решение комиссии.

В Решении должно быть указано, например, что это лицензия на программный продукт будет использоваться более 12 месяцев. Срок полезного использования такой-то.

Пока Решения нет, на баланс права пользования НМА не следует поднимать. Их не следует переносить в межотчетный период. Закрываем 2020 год как есть».

Из всего вышесказанного следует: в 2020 г. и в межотчетный период никакие записи по поднятию на баланс неисключительных прав пользования на РИД не формируются.

Соответственно, если срок полезного использования неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить следующие проводки:

- формирование фактической стоимости права пользования НМА

Д-т 0 106.60 350 К-т 0 401.50 226

- принятие к учету права пользования НМА в той же сумме

Д-т 0 111.60 350 К-т 0 106.60 350.

Соответствующий объект учета одновременно списывается с забалансового счета 01.

Далее амортизацию следует начислять из оставшегося срока полезного использования.

На бессрочные лицензии амортизация не начисляется, так как п. 26 Стандарта «Нематериальные активы» гласит: «По объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.»

Как оформить в «1С»

Рассмотрим примеры бухгалтерских записей, оформляемых в учете и в программе «1С:Бухгалтерия государственного учреждения 8» в 2021 г. по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии в Таблице.

Начислена амортизация прав пользования НМА стоимостью до 100 000 руб. включительно в размере 100% первоначальной стоимости

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Юлия Пыркова,

старший бухгалтер-консультант бюджетного направления Линии консультаций «ГЭНДАЛЬФ»

Автор: Любовь Маренич, консультант-специалист Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», № 1 бюджетный, февраль 2017

Общие правила организации учета затрат и правильная настройка налогового учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 помогут автоматически заполнить Декларацию по налогу на прибыль. Но установить эти настройки нужно уже с начала года!

Зачем нужны настройки

Налоговый учет по налогу на прибыль определяется как совокупность показателей для определения базы по налогу на основе вводимых первичных документов, сгруппированных в соответствии с правилами, предусмотренными НК РФ. Обязанность ведения налогового учета по налогу на прибыль у бюджетных и автономных учреждений возникает в соответствии с гл. 25 НК РФ.

Если корректно и грамотно настроить налоговый учет с начала отчетного периода в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, то автоматическое заполнение Декларации по налогу на прибыль гарантировано. Обратите внимание, налоговый учет тесно переплетается с бухгалтерским учетом затрат. Для правильного формирования базы по налогу на прибыль в бухгалтерском учете необходимо будет разработать схему учета затрат и обязательно закрепить ее в Учетной политике.

Прямые затраты

Себестоимость выполненных работ, оказанных услуг складывается из суммы затрат, произведенных учреждением при выполнении данных работ (оказании услуг).

Общие правила учета затрат для государственных (муниципальных) автономных учреждений установлены инструкциями № 157н и 183н. Согласно п. 134 Инструкции № 157н затраты, непосредственно связанные с оказанием услуг (выполнением работ, изготовлением продукции), условно делятся на два вида: прямые и накладные.

В то же время затраты учреждения, напрямую не связанные с оказанием услуг (выполнением работ, изготовлением продукции), подразделяются на общехозяйственные и издержки обращения.

Прямые затраты – это те затраты, которые могут быть однозначно отнесены к конкретному виду продукции (работ, услуг) в рамках одного вида деятельности. К прямым затратам можно отнести зарплату персонала, занятого в течение месяца в оказании одного вида услуги (на производстве одного вида продукции); страховые взносы во внебюджетные фонды, материальные затраты и т.п.

Операции по формированию себестоимости готовой продукции, выполненных работ (услуг) отражаются на счете 0 109 00 000 «Затраты на изготовление продукции работ услуг». Прямые затраты, напрямую относящиеся на себестоимость продукции, работ, услуг, учитываются на счете 0 109 61 000 «Себестоимость готовой продукции, работ, услуг». По счету 109.61 ведется аналитический учет по субконто «Номенклатура». Это позволяет калькулировать затраты и формировать себестоимость продукции (работ, услуг) по конкретному виду готовой продукции (выполняемых работ, услуг).

Накладные расходы или общепроизводственные – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Например, зарплата работников, занятых на различных производствах (оказании работ, услуг); амортизация ОС, которое используется для изготовления различных видов продукции (оказания работ, услуг).

Распределение накладных расходов производится одним из способов: пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам, объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности учреждения. Выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, осуществляющим функции и полномочия учредителя. Выбранный способ должен быть обязательно закреплен в Учетной политике.

Бухгалтерский учет накладных расходов ведется на счете 0 109 71 000 «Накладные расходы производства, работ, услуг».

Непрямые затраты

Что касается затрат, напрямую не связанных с производством продукции (оказанием работ, услуг), то они подразделяются на общехозяйственные расходы и издержки обращения.

К издержкам обращения относится сумма затрат, произведенных учреждением в результате реализации услуги, в том числе в процессе ее продвижения. Издержки обращения учитываются на счете 0 109 91 «Издержки обращения».

Общехозяйственные затраты разделяются на два типа: распределяемые (относятся на себестоимость реализованной готовой продукции (выполненных работ, услуг)); не распределяемые.

В инструкции 183н в п. 66 определено, на какой счет необходимо списывать не распределяемые общехозяйственные расходы: «…отнесение общехозяйственных расходов учреждения на уменьшение финансового результата отражается по дебету соответствующих счетов аналитического учета счета 040110000 «Доходы текущего финансового года» и кредиту соответствующих счетов аналитического учета счетов 010980000 «Общехозяйственные расходы»«, а также в п. 135 Инструкции № 157н прописано, что «в части не распределяемых расходов общехозяйственные расходы относятся на увеличение расходов текущего финансового года». Соответственно, выбранный способ списания нераспределяемых расходов необходимо закрепить в Учетной политике.

Бухгалтерский учет общехозяйственных расходов отражается на счете 0 109 81 000 «общехозяйственные расходы».

Затраты в налоговом учете

Теперь рассмотрим учет затрат в налоговом учете. В соответствии со ст. 318 НК РФ затраты учреждения делятся на прямые, которые формируют себестоимость, и косвенные, которые списываются на расходы текущего периода.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, налоговый учет расходов производства и издержек обращения по налогооблагаемой (приносящей доход) деятельности ведется на счетах:

Н20 «Себестоимость готовой продукции, работ, услуг»;

Н25 «Накладные расходы производства готовой продукции, работ, услуг»;

Н44 «Издержки обращения».

Как и в бухгалтерском учете, аналитический учет расходов производства и издержек обращения в налоговом учете ведется по видам расходов (субконто «Виды затрат»).

Обратите внимание, что к каждому из счетов Н20, Н25, Н26 введены два субсчета ХХ.01 и ХХ.02 для раздельного учета прямых и косвенных расходов производства согласно ст. 318 НК РФ.

Каким образом программа идентифицирует и распределяет затраты учреждения, отраженные в бухгалтерском учете, к прямым и косвенным?

В «1С» предусмотрена возможность ведения налогового учета по налогу на прибыль организаций методом начисления в соответствии с нормами гл. 25 НК РФ с целью автоматического расчета налоговой базы и суммы налога и составления налоговой декларации в соответствии с законодательством РФ.

Для ведения налогового учета в плане счетов (ЕПСБУ) применяются забалансовые счета налогового учета с префиксом «Н»: Н01-Н99, НЕ, НПВ.

В программе на забалансовых счетах ведется налоговый учет по следующим разделам:

учет материально-производственных запасов (Н10 – 105.ХХ, Н15 – 106. ХП);

учет расходов на производство и реализацию (Н20 – 109.61, Н25 – 109.71, Н26 – 109.81, Н44 – 109.91;

учет доходов и расходов (счета Н90, Н91, НЕ - 401.10,401.20);

учет расходов будущих периодов (счет Н97 – 401.50).

Благодаря установленному соответствию счетов налогового учета счетам бухгалтерского учета (с учетом дополнительных реквизитов), в большинстве документов для отражения операций в налоговом учете дополнительные данные не требуются.

Стоит обратить внимание, что связующим элементом между бухгалтерским и налоговым учетом является субконто «Виды затрат». Субконто «Виды затрат» – дополнительная пользовательская детализация затрат (справочник «Виды затрат» – блок «Учреждение»), в разрезе которых учитываются производственные расходы как в бухгалтерском, так и в налоговом учете по налогу на прибыль.

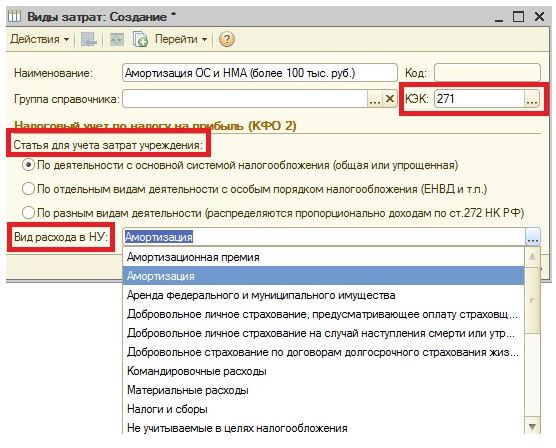

В каждом элементе справочника «Виды затрат» помимо наименования указывается соответствующий код КОСГУ (реквизит «КЭК»), а также вид деятельности в соответствии с порядком налогообложения, то есть к какой системе налогообложения относится вид затрат в рамках налогооблагаемой (приносящей доход) деятельности.

Для каждого вида затрат также указывается вид расходов в налоговом учете согласно классификации, установленной НК РФ (реквизит «Вид расхода в НУ»). Вид расходов в налоговом учете позволяет:

идентифицировать вид затрат бухгалтерского учета с точки зрения налогового учета;

учитывать специфические требования налогового учета к определенным видам расходов (нормируемые расходы, транспортные расходы);

относить расходы к прямым или косвенным.

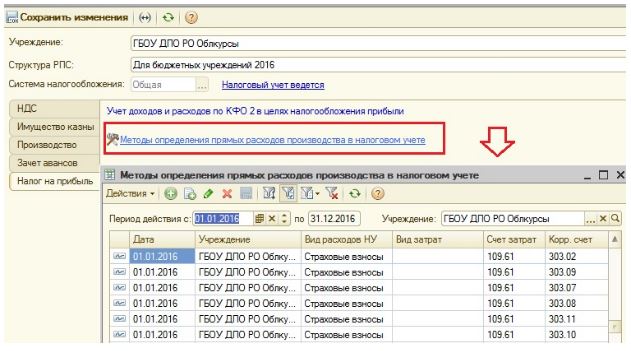

Очень важным и обязательным шагом в настройке налогового учета является определение в Учетной политике перечня прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Данный перечень устанавливается в карточке «Учреждения – Учетная политика – Налог на прибыль». Если для данной организации методы определения прямых расходов ранее не устанавливались, будет предложено заполнить их а втоматически в соответствии с рекомендациями в ст. 318 НК РФ.

Именно в соответствии с заполненным справочником по видам расходов налогового учета (НУ) и корреспонденции отражения прямых расходов программа будет относить их на субсчет ХХ.01 – прямые расходы. Таким образом, учреждению следует заполнить справочник корректно с самого начала для правильной идентификации затрат в налоговом учете.

Подведем итоги настройки налогового учета в «1С:Бухгалтерии государственного учреждения 8», ред. 1.0:

В Учетной политике следует установить переключатель «Система налогообложения» в положение «Общая».

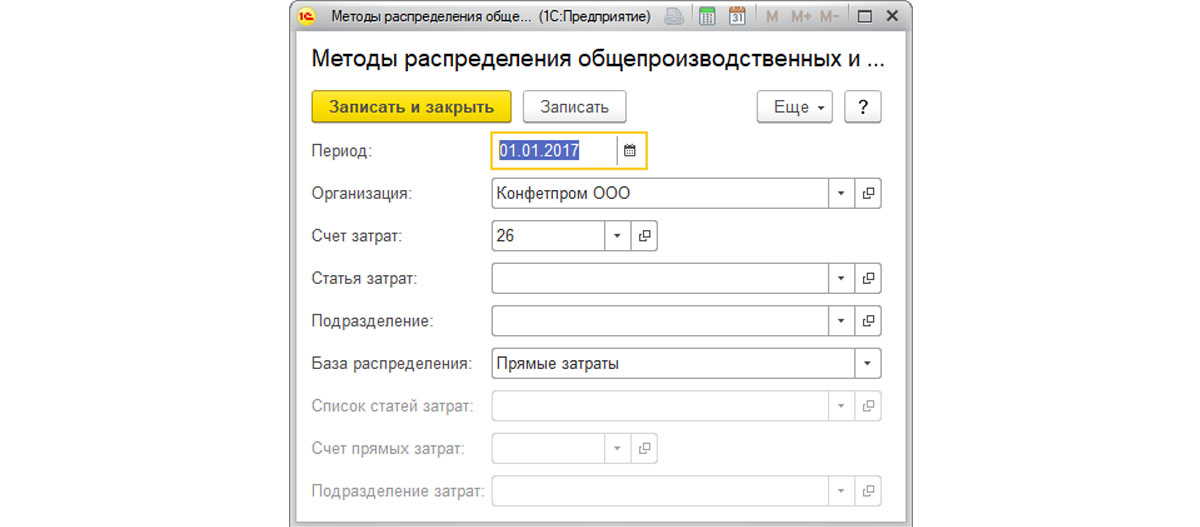

Порядок распределения общепроизводственных и общехозяйственных затрат устанавливается в Учетной политике организации на закладке «Производство» с помощью флажков «Распределять общепроизводственные затраты», «Распределять общехозяйственные затраты» и методов их распределения, указанных в форме «Методы распределения косвенных расходов».

На закладке «Налог на прибыль» Учетной политики организации по гиперссылке Методы определения прямых расходов производства в НУ указываются правила определения прямых расходов производства для целей налогового учета.

На закладке «Налог на прибыль» Учетной политики организации выбирается метод начисления амортизации в налоговом учете: «линейный» или «нелинейный»

Пользователь самостоятельно заполняет справочник «Виды затрат» в соответствии с используемыми видами затрат в учреждении, а также для каждого вида затрат определяет обязательный реквизит «Виды расходов в НУ». Тем самым устанавливается распределение отражения бухгалтерских затрат по видам расходов в НУ.

В номере 2 (февраль) на стр. 40 "БУХ.1С" за 2021 год и в статье "Перевод на баланс прав пользования НМА, учтенных за балансом" эксперты 1С рассказывали о новом порядке учета с 2021 года неисключительных прав пользования на результаты интеллектуальной деятельности (РИД) в соответствии с положениями Стандарта "Нематериальные активы" и о первом применении указанного Стандарта. В этой статье рассматривается порядок отражения в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" (БГУ2) неисключительных прав пользования на РИД, в том числе неисключительных лицензий на программные продукты с 2021 года.

Настройка счетов учета прав пользования НМА

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" для учета прав пользования нематериальными активами (НМА) в соответствии со Стандартом "Нематериальные активы", утв. приказом Минфина России от 15.11.2019 № 181н, применяются следующие счета, см. таблицу.

По счетам 111 60 "Права пользования нематериальными активами" установлено ведение аналитического учета по субконто Основные средства, Договоры, ЦМО. В карточке счетов 111 60 "Права пользования нематериальными активами" на закладке КЭК счетов указаны допустимые КОСГУ:

350 "Увеличение стоимости права пользования";

450 "Уменьшение стоимости права пользования".

По счетам 106 60 "Вложения в права пользования нематериальными активами" установлено ведение аналитического учета по субконто Основные средства, ЦМО, Виды затрат. В карточке счетов 106 60 "Вложения в права пользования нематериальными активами" на закладке КЭК счетов указаны допустимые КОСГУ:

350 "Увеличение стоимости права пользования":

450 "Уменьшение стоимости права пользования".

По счетам 104 60 "Амортизация прав пользования нематериальными активами" установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 104 60 "Амортизация прав пользования нематериальными активами" на закладке КЭК счетов указан один допустимый КОСГУ:

452 "Уменьшение за счет амортизации стоимости прав пользования иными объектами интеллектуальной собственности".

По счетам 114 60 "Обесценение прав пользования нематериальными активами" установлено ведение аналитического учета по субконто Основные средства. В карточке счетов 114 60 "Обесценение прав пользования нематериальными активами" на закладке КЭК счетов указан один допустимый КОСГУ:

450 "Уменьшение стоимости права пользования".

Оформление операций по учету прав пользования НМА

Рассмотрим порядок оформления в БГУ2 операций по учету прав пользования НМА на примере учета неисключительных лицензий на программные продукты, которые подлежат учету на счете 0 111 60 000 "Права пользования нематериальными активами", а именно на счете 0 111 6I 000 "Права пользования программным обеспечением и базами данных".

Приобретение неисключительных лицензий с СПИ до одного года включительно

Приобретение неисключительных лицензий на программные продукты со сроком полезного использования (СПИ) на программный продукт до одного года включительно оформляется документом Поступление услуг, работ (раздел Услуги, работы, производство). Документ оформляется в обычном порядке. На закладке Бухгалтерская операция следует выбрать подходящую типовую операцию:

Отнесение расходов на финансовый результат (401.20);

Накладные, общехозяйственные расходы и издержки обращения;

Формирование себестоимости готовой продукции (109.60);

Расходы будущих периодов (401.50).

По рекомендациям методологов Минфина России (п. 3 письма Минфина России от 02.04.2021 № 02-07-07/25218) приобретение неисключительных лицензий с СПИ до 12 месяцев следует отражать в корреспонденции со счетом 40150 "Расходы будущих периодов", если СПИ начинается в одном году, а заканчивается в следующем году (распространяется на два финансовых года). В БГУ2 такие расходы учитываются в справочнике Расходы будущих периодов (раздел Учет и отчетность - Расходы будущих периодов) по элементам с видом "Прочие".

Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 "Расходы будущих периодов" и выбрать статью расходов будущих периодов "Прочие".

Аналитический учет расходов будущих периодов в бухгалтерском и налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом "Прочие".

Включение указанных расходов в расходы текущего периода (в бухгалтерском учете) и в налоговую базу по налогу на прибыль (в налоговом учете) равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов (в разделе Учет и отчетность - Расходы будущих периодов).

Приобретение неисключительных лицензий с СПИ более одного года

В БГУ2 принятие к учету приобретенных прав пользования нематериальными активами отражается в том же порядке, как и приобретенных нематериальных активов, основных средств и непроизведенных активов.

Сначала формируется первоначальная стоимость объекта прав пользования НМА на счете 106.60 документами Поступление ОС, НМА, НПА и Поступление услуг, работ.

Затем отражается принятие объекта к бухгалтерскому учету на счет 111.60 документом Принятие к учету ОС, НМА, НПА.

Формирование первоначальной стоимости

Формирование капитальных вложений в неисключительные лицензии на программные продукты с СПИ более 12 месяцев, а также с неопределенным сроком полезного использования (в частности, бессрочные лицензии на программное обеспечение) оформляется документами:

Поступление ОС, НМА, НПА с типовой операцией Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам;

Поступление работ, услуг с типовой операцией Вложения в права пользования НМА (106.60).

В шапке документа Поступление ОС, НМА, НПА следует указать контрагента - правообладателя, договор - правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, а также центрам материальной ответственности.

Закладка Капитальные вложения заполняется в обычном порядке - указывается внеоборотный актив (объект вложений), КФО, КПС, счет учета вложений, количество и сумма вложений.

Так как в БГУ2 аналитический учет по счетам 106 60 ведется по объектам прав пользования НМА, в карточке объекта прав пользования НМА (элементе справочника Основные средства, НМА, НПА) на этом этапе достаточно указать краткое и полное наименование объекта и вид НФА "Нематериальные активы".

В целях статистического учета можно указать код по ОКОФ.

В поле Срок полезного использования следует выбрать вариант:

Не определен - для прав пользования НМА с неопределенным сроком полезного использования, номер счета 106.60 формируется с КОСГУ 353 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования";

Определен - для прав пользования НМА с определенным сроком полезного использования номер счета 106.60 формируется с КОСГУ 352 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования".

На закладке Бухгалтерская операция следует выбрать типовую операцию Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам.

В реквизитах типовой операции необходимо указать Вид затрат для счета 106.60, остальные реквизиты будут заполнены автоматически.

Примечание. Если учреждение применяет общий режим налогообложения и ведет налоговый учет по налогу на прибыль, при приобретении неисключительных прав пользования на результаты интеллектуальной деятельности за счет приносящей доход деятельности, которые будут использоваться в этой деятельности, на закладке Бухгалтерская операция в группе реквизитов Налоговый учет следует установить счет Н97 "Расходы будущих периодов" и выбрать статью расходов будущих периодов.

Аналитический учет таких расходов в налоговом учете ведется в справочнике Расходы будущих периодов по элементам с видом "Неисключительные права пользования НМА (с 01.01.2021, пп. 26, 37 п. 1 статьи 264 НК РФ)". Включение указанных расходов в налоговую базу по налогу на прибыль равномерно в течение срока списания, указанного в статье расходов будущих периодов, отражается документом Списание расходов будущих периодов.

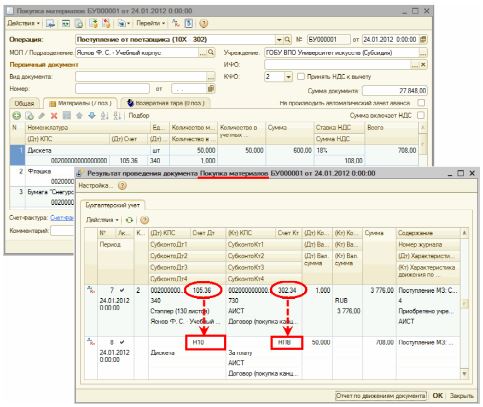

При проведении документа Поступление ОС, НМА, НПА будут сформированы проводки по формированию первоначальной стоимости неисключительных лицензий на программные продукты, рис. 1.

Включение в первоначальную стоимость права пользования НМА дополнительных расходов

Если в первоначальную стоимость неисключительных лицензий на программные продукты необходимо включить дополнительные расходы, такие расходы можно отразить документом Поступление услуг, работ с типовой операцией Вложения в права пользования НМА (106.60).

Документ оформляется в обычном порядке, как при отнесении расходов по поступлению услуг, работ на финансовый результат.

В табличной части указываются услуги, работы, которые следует отнести в первоначальную стоимость неисключительных лицензий на программные продукты. На закладке Бухгалтерская операция следует выбрать типовую операцию Вложения в права пользования НМА (106.60).

В качестве дополнительных реквизитов типовой операции нужно указать следующую информацию:

Счет дебета - субсчет счета 106.60 "Вложения в права пользования нематериальными активами", на который будут относиться расходы для формирования первоначальной стоимости объекта прав пользования НМА;

КЭК счета дебета - в зависимости от срока полезного использования объекта прав пользования НМА необходимо из списка выбрать КЭК 352 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования" или 353 "Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования";

Объект вложений - объект капитальных вложений, на котором собирается первоначальная стоимость объекта прав пользования НМА;

МОЛ / Место хранения - ответственное лицо за вложения в права пользования нематериальными активами;

Счет расчетов - подставляется автоматически по указанному на закладке Услуги, работы КОСГУ, при необходимости можно изменить.

Принятие к учету неисключительных лицензий на программные продукты

Принятие к учету неисключительных лицензий на программные продукты оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение), рис. 2.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке - указывается Объект вложений, Счет вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.60.

На закладке Основные средства, НМА, НПА указываются объекты, принимаемые к учету, их инвентарные номера, счет учета и стоимость.

В соответствии со Стандартом "Нематериальные активы" объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам - правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Принятие к учету неисключительных лицензий на программы с определенным СПИ

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. включительно в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100 % при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом (рис. 3).

Также следует указать счет отнесения расходов при начислении амортизации в графе Отражение в учете.

Принятие к учету неисключительных лицензий на программы с неопределенным СПИ

При оформлении документа по правам пользования НМА с неопределенным СПИ графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 4).

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Для прав пользования НМА с неопределенным сроком полезного использования формируются номера счетов с КОСГУ 353:

Дебет 0 111 6I 353 Кредит 0 106 6I 353.

Для прав пользования НМА с определенным сроком полезного использования формируются номера счетов с КОСГУ 352:

Дебет 0 111 6I 352 Кредит 0 106 6I 352.

Для объектов со способом начисления амортизации 100 % при вводе в эксплуатацию дополнительно формируется проводка по начислению амортизации в размере 100% балансовой стоимости:

Дебет 0 401 20 226 Кредит 0 104 6I 452.

Безвозмездное получение прав пользования НМА

Принятие к бухгалтерскому учету неисключительных лицензий на программные продукты, полученных безвозмездно или в порядке централизованного снабжения, оформляется документом Принятие к учету ОС, НМА, НПА с типовой операцией Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

В документе следует выбрать вид поступления Поступление на счет 101, 102, 103, 111.60. Далее документ заполняется в обычном порядке, как при принятии к учету объектов НФА.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента - правообладателя и Договор - правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость. При передаче объекта с начисленной амортизацией и суммой обесценения могут быть заполнены поля Сумма амортизации, Сумма обесценения, Дата ввода в эксплуатацию, Оставшийся СПИ и порядок погашения стоимости права пользования НМА.

Карточка объекта права пользования НМА (элемент справочника Основные средства, НМА, НПА) создается аналогично, как при формировании первоначальной стоимости объекта прав пользования НМА, т.е. в карточке следует указать краткое и полное наименование объекта и вид НФА "Нематериальные активы".

На закладке Бухгалтерская операция в зависимости от характера передачи следует выбрать типовую операцию Безвозмездное получение объектов ОС, НМА (401.10) или Централизованное получение объектов ОС, НМА (304.04).

При проведении документа формируются бухгалтерские записи по принятию к учету неисключительных лицензий на программные продукты в зависимости от их стоимости и СПИ.

Начисление амортизации прав пользования НМА

Для неисключительных лицензий на программные продукты с определенным сроком полезного использования и стоимостью более 100 000 руб. амортизация начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

При проведении документа формируются проводки по начислению амортизации.

Дебет 0 401 20 226 (0 109 ХХ 226) Кредит 0 104 6I 452.

Списание с учета объектов прав пользования НМА по окончании СПИ

Списание с учета неисключительных лицензий на программные продукты оформляется документом Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В документе следует выбрать вид списания Списание собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60), указать вид списываемого объекта прав пользования (реквизит Вид имущества) и КФО.

На закладке Общие сведения следует указать Ответственное лицо и Место хранения, с которого списывается лицензия на программные продукты.

На закладке Основные средства, НМА, НПА следует добавить или подобрать неисключительные лицензии на программные продукты, подлежащие списанию (рис. 5).

Далее на закладке Бухгалтерская операция следует выбрать типовую операцию Прекращение прав пользования НМА (401.10.172/401.20.226-111.60).

В качестве дополнительных реквизитов типовой операции необходимо указать полный счет списания в зависимости от СПИ права пользования неисключительной лицензии на программные продукты - 401.10. 172 или 401.20.226.

При проведении документа формируются бухгалтерские записи по списанию неисключительных лицензий на программные продукты.

Если амортизация права пользования НМА начислена полностью - в размере 100 % балансовой стоимости объекта учета, формируется запись:

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452.

Если амортизация права пользования НМА начислена не полностью - при досрочном прекращении использовании программного продукта, формируются следующие записи:

Дебет КРБ 0 401 20 226 (0 109 ХХ 226) Кредит КРБ 0 104 6I 452

- доначисление амортизации за текущий месяц;

Дебет КРБ 0 104 6I 452 Кредит КРБ 0 111 6I 452

- списание начисленной амортизации;

Дебет КРБ 0 401 10 172 Кредит КРБ 0 111 6I 452

- списание остаточной стоимости права пользования НМА.

Для компаний вполне привычны случаи, когда формируется разница между бухгалтерским и налоговым учетом. В связи с этим, получается ситуация, когда возникает перенесенная налоговая задолженность. В рамках сегодняшней темы речь пойдет о том, как образуются перенесенная или зарезервированная налоговая задолженность, в чем заключается роль 77 позиции Плана счетов, какие типовые проводки при подобных сделках отражаются, а также разберем один из практических примеров.

Возникновение ОНО

В ситуации, когда затраты, отражаемые в бухгалтерской отчетности, формируются позднее и в большем объеме, нежели в налоговой отчетности, а доходы на фоне этого долга учитываются более ранним временным промежутком, в компании формируются предпосылки для возникновения так называемых зарезервированных налоговых обязательств. Подобные обстоятельства могут сложиться под влиянием следующих факторов:

- применение компанией кассового метода при начислении в фискальном учете. Под кассовым методом следует понимать то, что компания учитывает выручку от реализации продукции еще до реального поступления средств от заказчиков;

- при наличии различий в расчете износа по имеющемуся имуществу.

Если же говорить в общем и целом, то при ведении фискальной отчетности и бухгалтерского учета время получения дохода не всегда совпадает. Для урегулирования данной ситуации законодательством предусмотрены определенные правила, позволяющие обобщать данные о бухгалтерской прибыли, уровень которой на конец фискального года будет существенно отличаться от тех данных, которые внесены в декларацию о доходах.

Сущность и значение 77 счета

77 позиция применяется компаниями в том случае, когда необходимо отразить сделки по зарезервированным налоговым обязательствам. На указанном счете организации показывают суммы, так сказать, перенесенного налога на прибыль, которые способствуют росту объема фискальных обязательств, требуемых уплате в бюджет в течение периода, следующего за отчетным.

Следует отметить, что далеко не все субъекты хозяйствования используют указанный счет. Его обязаны применять, в первую очередь, те, кто зарегистрирован в качестве субъекта среднего бизнеса. Помимо таковых 77 позицию задействуют в бухгалтерском учете и компании, выбравшие упрощенный фискальный режим.

Стандартные бухгалтерские записи

Для принятия перенесенной налоговой задолженности к бухгалтерскому учету необходимо вывести производную от налогооблагаемых временных разниц, имеющих место быть в течение отчетного периода, и действующей ставки налога на прибыль.

По кредиту позиции компании, дебетуя 68 счет, показывают отложенный размер фискальных обязательств, который сокращает объем условного расхода либо дохода в отчетном периоде.

В дебетовой же части при кредитовании 68 позиции организации показывают сокращение либо полное погашение отложенных фискальных обязательств в счет начисляемого налога на прибыль в отчетном периоде.

Пример отражения ОНО

Предположим, что некий субъект хозяйствования реализовал другому продукцию, стоимость которой составила 185 000,0 р без НДС. От заказчика была получена лишь часть средств в размере 125 000,0 р. Компания, реализовавшая товар, использует кассовый метод при расчете фискальных обязательств. Оставшаяся часть задолженности была перечислена лишь в следующем фискальном периоде. Таким образом, организация, выступающая в данной сделке в качестве продавца, отобразила следующие бухгалтерские проводки:

Кт 90 – 185 000,0 р., выручка от реализации товара;

Кт 62 – 125 000,0 р., учет поступивших средств;

Кт 77 – 12 000,0 р., отражено ОНО.

В следующем отчетном периоде, когда была погашена оставшаяся часть задолженности за продукцию, были сделаны следующие записи:

Кт 62 – 60 000,0 р., получение окончательного расчета;

Кт 68 – 12 000,0 р., учет погашенного ОНО.

Заключение

Таким образом, отложенные фискальные обязательства влияют на объем выплачиваемых в бюджет средств и на финансовое положение компании. И бухгалтерам необходимо быть очень внимательными при использовании данного инструмента.

- Закрытие затратных счетов на окончание месяца

- Отображение обоих видов трат в бухучете

- Траты в налоговом учете

Разовые консультации или регулярное обслуживание по сниженным ценам. Оперативное решение любых вопросов по работе с 1С.

В рамках данной консультации по ведению 1С на тему, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, мы приведем подробную инструкцию, но сразу отметим, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные*. Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Рисунок 1. Классификация затрат

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Рисунок 2. «Закрытие счетов 20/23/25/26»

Отображение обоих видов трат в бухучете

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Таблица. «Настройки отражения и списания затрат в БУ»

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

-

«В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

Рисунок 6 «В себестоимость продаж (директ-костинг)»

Рисунок 7. Проводки по списанию КР по методу директ-костинг

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

Рисунок 10 Настройка правила разнесения КР

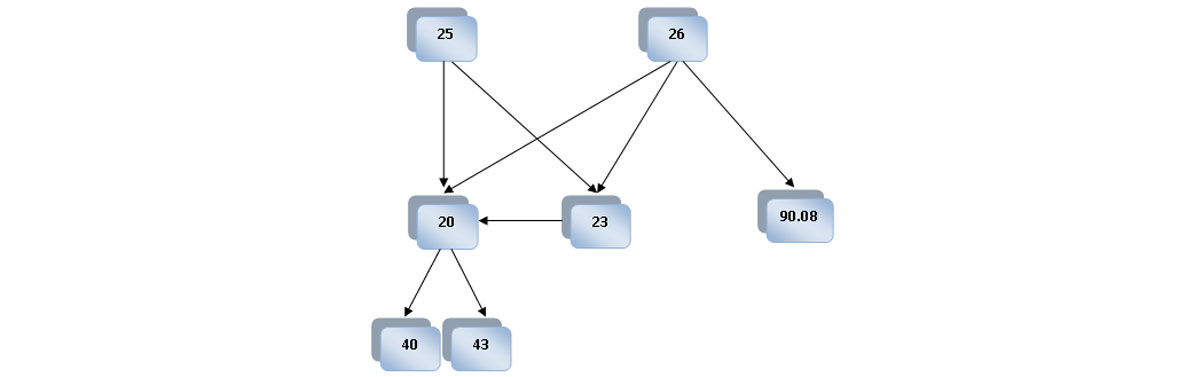

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Читайте также: