Сальдированные налоговых баз по разным категориям операций происходит

Опубликовано: 19.09.2024

В законодательстве о банкротстве и в судебной практике сложилось однозначное понимание в отношении возможности оспаривания зачета.

Статьей 63 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) запрещен зачет встречного однородного требования, если при этом нарушается установленная пунктом 4 статьи 134 настоящего Федерального закона очередность удовлетворения требований кредиторов. Кроме того, зачет может быть признан недействительной сделкой и при условии его совершения в период подозрительности/предпочтительности (3 года, 1 год, 6 месяцев, 1 месяц) на основании статей 61.2 и 61.3 Закона о банкротстве.

На уровне Верховного суда Российской Федерации (далее также – Верховный суд, ВС РФ) был принят ряд интереснейших судебных актов (определение ВС РФ № 304-ЭС17-14946 от 29.01.2018 и определение № 305-ЭС17-17564 от 12.03.2018), сохранивших в силе «автоматические зачеты», именуемые сальдированием.

Обратившись к вышеназванной судебной практике следует прийти к выводу о том, что сальдирование должно отвечать следующим условиям:

- требования сторон являются созревшими в правовом смысле к исполнению;

- зачет совершается автоматически и не требует волеизъявления сторон;

- автоматический зачет был предусмотрен в договоре;

- в результате сальдирования прекращаются однородные требования, вытекающие из одного договора либо из взаимосвязанных договоров.

В случае, если зачет происходил на условиях, описанных выше, Верховный суд Российской Федерации (а ранее и Высший Арбитражный суд Российской Федерации) отказывал в признании сделки недействительной либо отказывал во взыскании дебиторской задолженности, признавая зачет состоявшимся. Однако такая судебная практика была распространена только в отношении договоров лизинга и строительного подряда (что имеет свой смысл).

Примечательно, что момент совершения автоматического зачета не зависит от момента заключения соглашения о взаимозачете. Заключение соглашения о взаимозачете (проявление волеизъявления сторон) не влечет утрату автоматического характера зачета и не влияет на действительность сделки. Более того, как полагают суды, при автоматическом зачете не происходит преимущественного удовлетворения требований одного кредитора перед другими.

И вот не так давно (19.08.2019) в Верховном суде слушалось дело о сальдировании в факторинговых отношениях в рамках дела о несостоятельности (банкротстве) ООО «Буровая компания СТАНДАРТ» (определение о передаче дела в Судебную коллегию по экономическим спорам № 305-ЭС16-11128 от 25.07.2019 по делу № А40-125232/2013).

В соответствии с условиями договора финансовый агент (ООО «ЮГРА-ЛИЗИНГ») финансировал уступки денежных требований с коэффициентом финансирования (70% или 80% от суммы требования), у финансового агента оставалось обязательство перечислить должнику оставшиеся 20% или 30%.

Поэтому в случаях, когда дебиторы исполняли обязательства должнику без учета состоявшихся уступок (в размере 100% обязательств), должник перечислял финансовому агенту только 70% или 80% от полученной суммы, а оставшиеся 20% или 30% зачитывались сторонами как исполнение путем зачета встречных требований (требование должника на получение им от финансового агента оставшейся суммы финансирования зачитывалось к требованию финансового агента на получение им исполнения обязательства от дебитора). После должник и ООО «ЮГРА-ЛИЗИНГ» произвели зачеты встречных однородных требований на общую сумму свыше 200 миллионов рублей».

Суды трех инстанций признали операции по перечислению денежных средств и соглашения о зачете взаимных требований недействительными сделками. По результатам состоявшегося судебного заседания Верховный суд отказал в признании соглашений о зачете взаимных требований недействительными, в оставшейся части направил дело на новое рассмотрение.

Представляется, что в данном деле Верховный суд усмотрел все признаки сальдирования, отметил отсутствие правового значения соглашений о зачете взаимных требований, в условиях автоматического зачета.

Надеемся, что Верховный суд все-таки распространит рассмотренную судебную практику еще и на договоры факторинга. В любом случае, потребуется время на то, чтобы практика устоялась. Но уже сейчас очевидно, что потенциал сальдирования очень высок.

Сальдируем убыток по ценным бумагам с прибылью по основной деятельнсоти

Строительная организация в оплату за выполненные нашим предприятием услуги перевозки грузов передала простые векселя третьего лица (ОАО «Газпром). При этом стоимость услуг перевозки соответствовала номиналу полученных нашим предприятием векселей (векселя получены по номиналу). Наше предприятие не является профессиональным участником рынка ценных бумаг.

В связи с необходимостью получения наличных денежных средств, векселя нами были реализованы финансовой компании. Однако, учитывая, что на момент реализации нами векселей срок платежа по ним не наступил, их продажная стоимость была ниже номинала (векселя были проданы с дисконтом).

Возможно ли полученный убыток от операций с ценными бумагами учесть при уплате налога на прибыль по основному виду деятельности?

Отвечая на поставленный вопрос, специалисты аудиторско – консультационной компании «АПН – Аудит» сообщают следующее.

Особенности определения налоговой базы по операциям с ценными бумагами установлены статьей 280 Налогового кодекса РФ (далее – НК РФ).

Так, согласно п. 8 ст. 280 НК РФ непрофессиональными участниками рынка ценных налоговая база по операциям с ценными бумагами определяется бумаг отдельно.

На основании п. 10 ст. 280 НК РФ налогоплательщики, получившие убыток (убытки) от операций с ценными бумагами в предыдущем налоговом периоде или в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (перенести указанные убытки на будущее) в порядке и на условиях, которые установлены статьей 283 НК РФ.

При этом убытки от операций с ценными бумагами определенной категории (обращающихся на ОРЦБ, либо не обращающихся на ОРЦБ), могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг.

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и ценными бумагами, не обращающимися на организованном рынке ценных бумаг, осуществляется раздельно по указанным категориям ценных бумаг соответственно в пределах прибыли, полученной от операций с такими ценными бумагами.

Из изложенных норм налоговые органы и многие консультанты делают выводы о том, что убыток от операций с ценными бумагами не может уменьшать прибыль налогоплательщика от основной деятельности. Указанный вывод обосновывается тем, что при раздельном исчислении налоговой базы должен раздельно исчисляться налог на прибыль. Кроме того, как указывают специалисты, налоговое законодательство предоставляет право переносить убыток от операций с ценными бумагами только на уменьшение прибыли, полученной от операций с ценными бумагами в последующих периодах.

Так, в Письме Управления МНС по г. Москве от 16 января 2003 г. № 26-12/3592 налоговый орган разъясняет следующее: «Если же по операциям с ценными бумагами организацией за отчетный период получен убыток, который отражен в листе 05 стр. 120 налоговой декларации, то налоговая база по основной деятельности, показываемая в листе 02 стр. 140, не уменьшается в связи с тем, что полученный отрицательный результат признается равным нулю».

Данное утверждение также обосновывается налоговыми органами ссылками на пункт 8 ст. 274 НК РФ

Указанной нормой установлено: «В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю».

Однако, по нашему мнению, указанная позиция не соответствует положениям налогового законодательства по следующим основаниям.

На основании пункта 2 ст. 274 НК РФ налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с настоящей главой предусмотрен отличный от общего порядок учета прибыли и убытка.

При этом следует учитывать, что положения статьи 280 НК РФ не устанавливают для налогоплательщиков, не являющимися профессиональными участниками рынка ценных бумаг, особого императивного (т.е. обязательного для применения) порядка учета прибыли и убытка.

Таким образом, обязанность по ведению раздельного учета дохода и расходов для операций с ценными бумагами не установлена.

Статья 280 НК РФ также напрямую не устанавливает запрет на возможность учета при исчислении налога на прибыль убытка от операций с ценными бумагами при исчислении налога по основному виду деятельности (исчислении налога на прибыль в целом по предприятию).

Более того, пункт 10 указанной статьи устанавливает лишь запрет на сальдирование прибылей и убытков по ценным бумагам, обращающимся на организованном рынке ценных бумаг с прибылями и убытками по бумагам, не обращающимся на организованном рынке ценных бумаг. При этом, ничего не упоминая о возможности учета такого убытка при исчислении налога на прибыль по основному виду деятельности.

Указанный пункт предусматривает только право налогоплательщика относить на будущее убытки или нет. Соответственно налогоплательщик может использовать данное право, а может воздержаться от указанного переноса убытков в указанном в пункте 10 порядке.

Учитывая отсутствие прямого запрета, налогоплательщик, по нашему мнению, вправе уменьшить общую налоговую базу на убытки, рассчитанные по отдельной налоговой базе по операциям с ценными бумагами.

Ни из одной нормы главы 25 НК РФ не следует, что налог на прибыль от «основного вида деятельности» должен исчисляться и уплачиваться отдельно от указанного налога по прочим операциям, по которым установлена обязанность по отдельному расчету налоговой базы.

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль признается прибыль – т.е. полученные доходы, уменьшенные на величину произведенных расходов.

В целях исчисления налога на прибыль налоговой базой признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ.

Каждый налог имеет свою собственную налоговую базу, к которой подлежит применению налоговая ставка. Поскольку налоговая ставка подлежит применению к рассчитанной в целом по предприятию налоговой базе, налоговая база для исчисления налога на прибыль едина (эта база определяется по строкам 180 – 200 Налоговой декларации по налогу на прибыль организаций (утв. Приказом МНС РФ от 11 ноября 2003 г. № БГ-3-02/614)). Налоговый кодекс не устанавливает обязанности налогоплательщика по отдельному (самостоятельному) исчислению налога на прибыль от операций с ценными бумагами.

Ни одна норма налогового кодекса не устанавливает, что расходы по операциям с ценным бумагами не участвуют в исчислении общего (по всем видам деятельности) налога на прибыль. Также не существует отдельно исчисляемого налога на прибыль от операций с ценными бумагами. Следовательно, налоговая база по операциям с ценными бумагами участвует в определении общей налоговой базы по всем видам деятельности предприятия – налогоплательщика.

Норма п. 8 ст. 274 НК РФ, на которую ссылаются налоговые органы для обоснования своей позиции, говорит о том, что при условии превышения размера расходов над полученными доходами, которые рассчитаны налогоплательщиком на основании положений главы 25 НК РФ, налоговая база равна нулю.

Учитывая, что данная статья говорит об определении доходов и расходов в соответствии с требованиями главы 25 НК РФ, указанная статья регулирует порядок определения налоговой базы для исчисления налога на прибыль, подлежащего уплате в целом по результатам деятельности налогоплательщика.

Как было указано выше, исходя из положений статьи 280 НК РФ, по итогам отдельного расчета налоговой базы по операциям с ценными бумагами не подлежит самостоятельному исчислению и уплате налог на прибыль. Следовательно, понятие «налоговая база», используемое в статье 280 НК РФ, является условным и не отвечает критериям понятия «налоговая база», установленным статей 53 и 274 НК РФ. Следовательно, пункт 88 статьи 274 НК РФ не может самостоятельно применяться к отдельно рассчитываемой налоговой базе по операциям с ценными бумагами.

В связи с тем, что в специальной норме – статье 280 НК РФ – посвященной особенностям исчисления налога на прибыль от операций с ценными бумагами ничего не упоминается о том, что при превышении расходов по операциям с ценными бумагами над расходами по указанным операциям, налоговая база признается равной нулю, отрицательный результат, полученный от отдельного расчета доходов и расходов по операциям с ценными должен учитываться при исчислении общей налоговой базы по налогу на прибыль.

Интересна в этой связи позиция Министерства Финансов РФ и налоговых органов по данному вопросу. Так, в письме Минфина РФ от 26 июля 2002 г. № 04-02-06/2/61 говорится: «В том случае если от операций с ценными бумагами получена прибыль, а по другим видам деятельности убыток, то при определении общей налоговой базы убыток может быть уменьшен за счет прибыли по операциям с ценными бумагами». В Письме Управления МНС по г. Москве от 16 января 2003 г. № 26-12/3592 налоговый орган дает следующие указания: «Таким образом, если организация в одном отчетном (налоговом) периоде получила одновременно и прибыль по ценным бумагам, то убыток, полученный налогоплательщиком по основной деятельности, уменьшает общую налоговую базу по налогу на прибыль».

Таким образом, указанные органы допускают сальдирование финансового результата от операций с ценными бумагами и от основного вида деятельности.

На основании вышеизложенного, полагаем, что предприятие вправе полученный убыток от операций с ценными бумагами учесть при уплате налога на прибыль по основному виду деятельности.

Учитывая отсутствие сформировавшейся на сегодняшний день судебной практики по рассматриваемому вопросу, а также занимаемую налоговыми органами точку зрения при применении изложенной позиции, следует учитывать, что изложенная нами позиция является достаточно спорной. В этой связи деятельность налогоплательщика, учитывающего при исчислении налога на прибыль убыток от операций с ценными бумагами, связана с налоговыми рисками, заключающимися в большой вероятности возникновения споров с налоговыми органами.

Если Вас заинтересовал какой-либо вопрос или что-то осталось неясным, Вы можете написать мне письмо. Я с удовольствием отвечу на все Ваши вопросы.

Налогообложение фьючерсов, а также опционных контрактов осуществляется по тем же ставкам, которые применяются в целях налогообложения доходов, полученных от продажи акций, а именно, по ставке 13% отчитываются физические лица резиденты РФ, по ставке 30% – физлица нерезиденты РФ, по ставке 20% – юрлица резиденты либо нерезиденты нашей страны.

Законодательство в области налогов по доходам от операций с опционными и фьючерсными контрактами предусматривает два разных порядка их налогообложения.

Выбор метода расчета налоговой базы зависит от того, с какой целью проводились сделки с фьючерсами и опционами, были ли это спекулятивные операции, либо это были операции с целью хеджирования (т.е. снижения рисков от торговли на рынке акций).

Ввиду несовершенства современного налогового законодательства различить спекулятивные сделки от хеджевых практически невозможно, поэтому брокеры определяют так называемые сальдируемые и несальдируемые налогооблагаемые базы, благодаря которым убытки от одних инструментов могут быть перенесены на прибыли от других, независимо от того, какую цель преследовал трейдер.

Налогообложение фьючерсов – несальдируемые группы инструментов

Не сальдируются между собой следующие категории финансовых инструментов (т.е. прибыль по одной базе не может быть уменьшена за счет убытка по другой).

- Ценные бумаги, допущенные к торгам на бирже и имеющие признаваемую котировку (акции, облигации);

- Ценные бумаги, не обращающиеся на биржевом рынке;

- Срочные инструменты, обращающие на бирже (фьючерсы, опционы);

- Срочные контракты внебиржевого пространства (форварды);

- Доходы, полученные по договору доверительного управления.

Другими словами, если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent.

Налогообложение фьючерсов – когда налоговые базы сальдируются

В некоторых случаях вышеперечисленные налоговые базы могут быть просальдированы, но лишь частично. Чтобы понять, по каким именно инструментам может быть произведен взаиморасчет, нужно рассмотреть типы фьючерсных контрактов.

Фьючерсы могут иметь разные базовые активы и в зависимости от этого их относят к определенной группе:

- финансовые, т.е. базовым активом являются акции и фондовые индексы (фьюч. на индекс РТС, фьюч. на акции ГАЗПРОМа, фьюч. по акциям Сбербанка);

- товарные (на золото, на нефть Brent);

- валютные (на пару Евро-доллар, на пару Доллар-Рубль).

Так вот, указанные группы могут сальдироваться между собой, т.е. по результатам от торговли валютными и товарными фьючерсами может быть произведен взаиморасчет. Более того, вместе с перечисленными учитываются также результаты торговли по опционам с аналогичными базисными активами.

Другими словами, по итогам года формируется некий «общий котел» по биржевым инструментам срочного рынка с различными базисными активами (валюты, ценные бумаги, товары). Затем по каждому инструменту в отдельности считается валовый финансовый результат: по фьючерсам – положительная вариационная маржа сальдируется с отрицательной, по опционам – полученная премия сальдируется с премией уплаченной. Таким образом, происходит налогообложение фьючерсов и опционов.

После этого отдельной суммой рассчитываются итоги по финансовым фьючерсам и опционам (т.е. на индексы и акции). И данный полученный результат сальдируется с результатом по валютным и товарным фьючерсам и опционам. «Фондовые» опционы и фьючерсы в дальнейшем могут быть просальдированы с результатом по акциям на спот-рынке.

НАПРИМЕР.

По итогам года трейдер имеет следующие результаты от торговли:

- Акции ЛУКОЙЛа – прибыль 110000р.

- Фьючерс на индекс РТС – убыток 23000р.

- Фьючерс на пару Евро-Доллар и фьючерс на золото – убыток 32000р.

Первым делом рассчитывается итог по всем фьючерсам, т.е. –23000р.–32000р.= -55000р., т.е. по всем фьючерсам был получен убыток в размере 55000р. Значит, на срочном рынке дохода нет, соответственно налог платить не нужно (налогообложение фьючерсов равно нулю).

Ввиду того, что по акциям есть доход, можно уменьшить данную налогооблагаемую базу за счет «фондовых» фьючерсов (т.е. с базисным активом на акции или фондовые индексы). 110000р.-23000р.= 87000р. Именно с этой суммы трейдер заплатит налог по ставке 13%.

ДРУГОЙ ПРИМЕР.

Годовые итоговые результаты инвестора выглядят следующим образом:

- Акции ВТБ – прибыль 108000р.

- Фьючерс на акц. ВТБ – убыток 31000р.

- Фьючерс на нефть Brent – прибыль 77000р.

Первым делом производится налогообложение фьючерсов -31000р.+77000р.= 46000р. В данном случае результат получился положительным, с этой суммы будет списан налог. Обратите внимание, что при таком раскладе сальдировать пункты 1. и 2. брокер не станет, т.к. убыток по фьючерсу на акц. ВТБ уже был один раз учтен.

Налогообложение фьючерсов и опционов происходит исходя из дохода, полученного от операций с данными контрактами. Доход рассчитывается по формуле, указанной ниже.

Налогообложение фьючерсов и опционов также предусматривает перенос убытка одного года на будущие прибыльные года, но делать это можно только в рамках одной налоговой базы (т.е. перенести на ценные бумаги нельзя).

Добрый день!

Сегодня я хочу рассказать о том, как гарантировано получить налоговый вычет по убыткам, который был получен вами на фондовом рынке.

А также, это касается и тех инвесторов, которые хотят получить инвестиционный налоговый вычет по сумме денежных средств, внесенных на ИИС. Например, вы внесли в 2019 году на инвестиционный счет 350 000 рублей. Вы сможете вернуть 13% от 350 000 рублей. И для этого вам достаточно приложить справку 2-НДФЛ с места работы. Казалось бы, все так легко и просто. Но на практике многие инвесторы допускают ошибку, и я хочу рассказать о ней.

Главная и самая серьезная ошибка – вы не прикладываете к налоговой декларации 3-НДФЛ подтверждающие документы. Саму декларацию отправили и ждете возврата денег на свой счет. А денег нет. Напротив, вам приходит отказ в предоставлении вычета.

И вот тут вы начинаете разбираться. И в итоге оказывается, что самое простое, что может быть, это справка 2-НДФЛ, не была прикреплена.

Казалось бы, если человек сдает все через Личный кабинет налогоплательщика, налоговый орган должен иметь все «доступы» и видеть все ваши нужные справки. Но на деле пока не так. Не поленитесь, приложите к декларации 3-НДФЛ ваши справки.

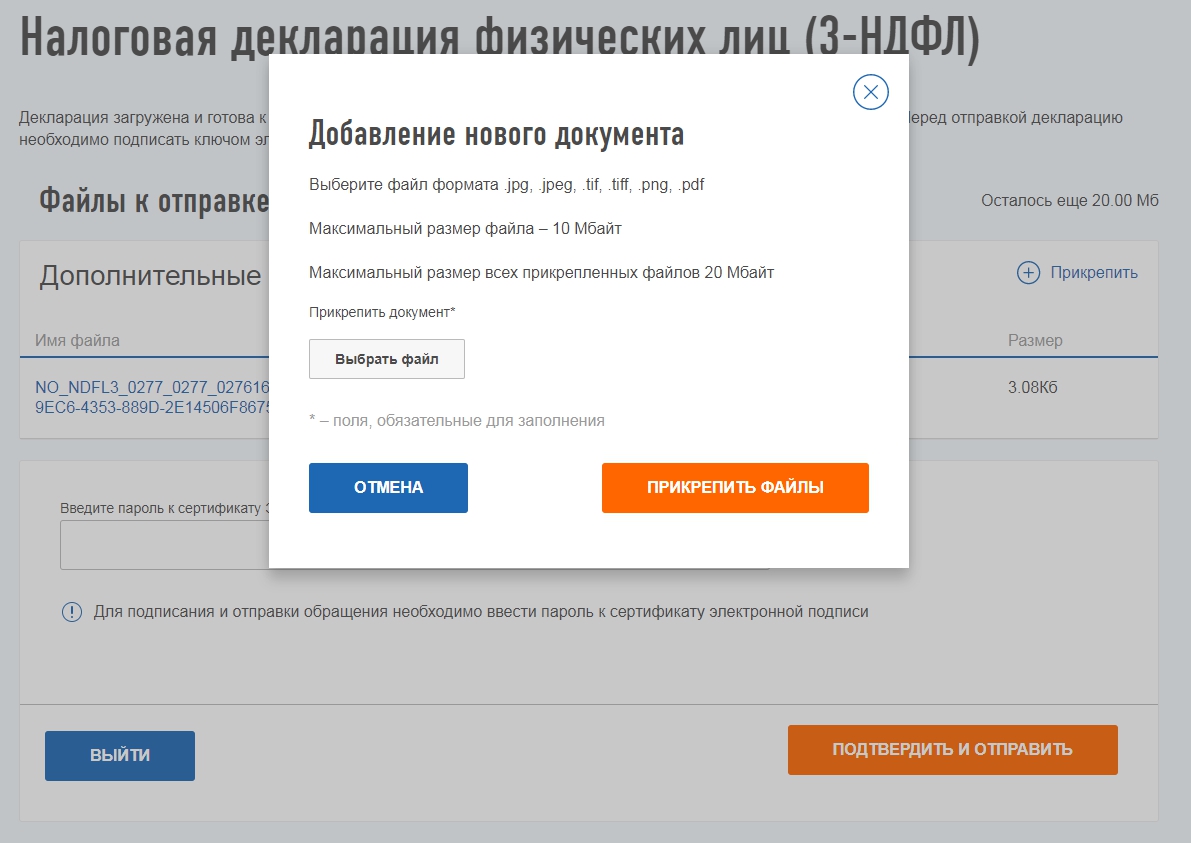

Если вы сдаете через Личный кабинет налогоплательщика, тогда не забудьте прикрепить в формате pdf нужные документы.

Совет: если вы хотите приложить копию договора на открытие ИИС в электронной форме, то не надо прикреплять каждый лист договора отдельно. Сейчас много бесплатных сервисов по объединению файлов в один многостраничный документ. Воспользуйтесь этим. И обязательно дайте правильное имя документу. Не надо оставлять это «на усмотрение» вашего компьютера, дайте имя сами.

Посмотрите на ваши документы со стороны, глазами налоговика. Список приложенных вами документов должен «говорить» за вас, что вы прикрепили.

Представляю для вас Памятку «Перечень документов к налоговой декларации»:

1. Вы получаете налоговый вычет по ИИС (по сумме внесенных вами денежных средств)

– справка 2-НДФЛ за тот год, в котором вы фактически внесли деньги на ваш ИИС,

– копия платежного документа, подтверждающего факт внесения денег на ИИС (можно приложить выписку с расчетного счета за определенный период времени),

– копия договора на открытие ИИС (при желании).

2. Вы получаете вычет по убыткам на фондовом рынке (убыток и прибыль получены за разные годы)

– справка 2-НДФЛ от прибыльного брокера за тот год, за который вы и подаете налоговую декларацию 3-НДФЛ;

– справка об убытках за убыточный год (можно приложить налоговый регистр, в котором идет подробная расшифровка всех расходов и доходов).

3. Вы получаете вычет по убыткам на фондовом рынке (убыток и прибыль получены в одном году, но от разных брокеров)

– справка 2-НДФЛ от прибыльного брокера;

– справка 2-НДФЛ от убыточного брокера;

– справка об убытках от убыточного брокера (можно приложить налоговый регистр).

Вот такая для вас небольшая памятка!

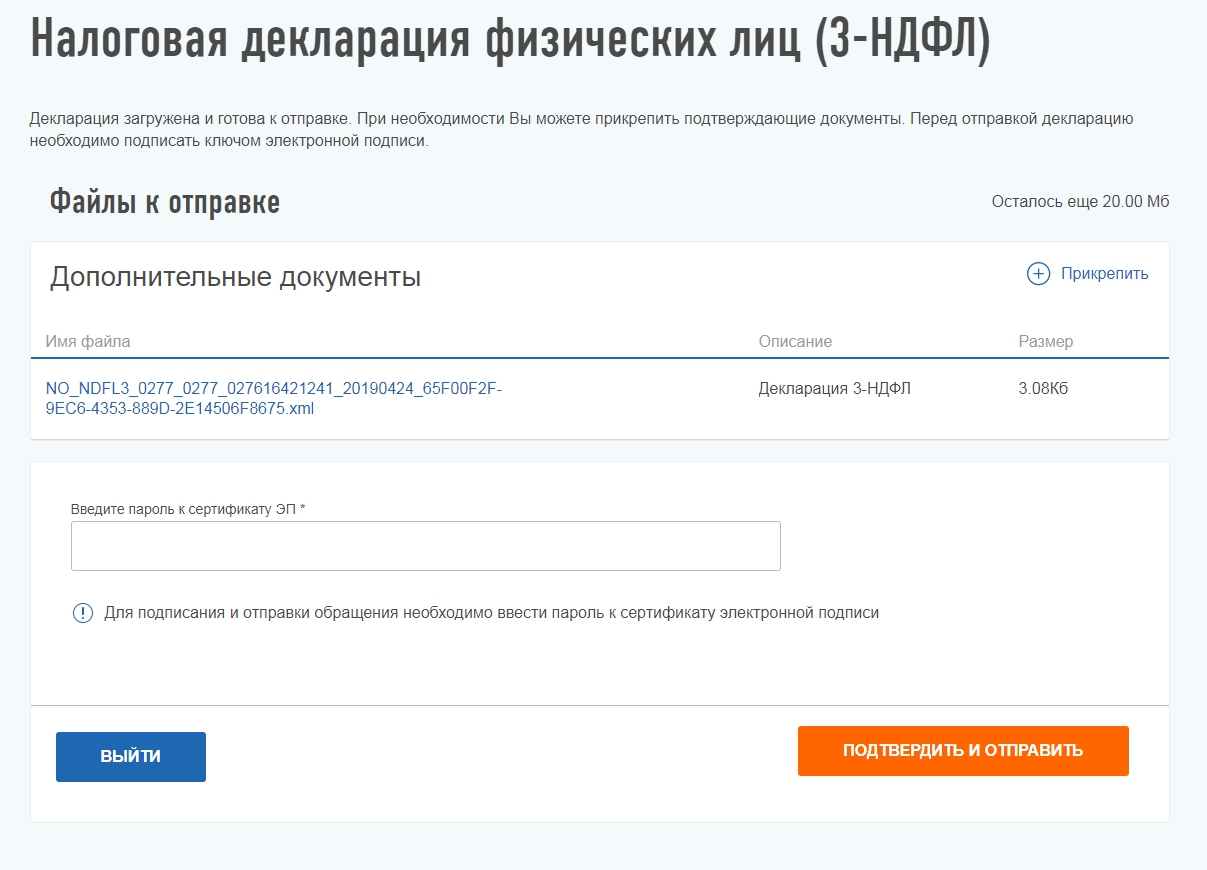

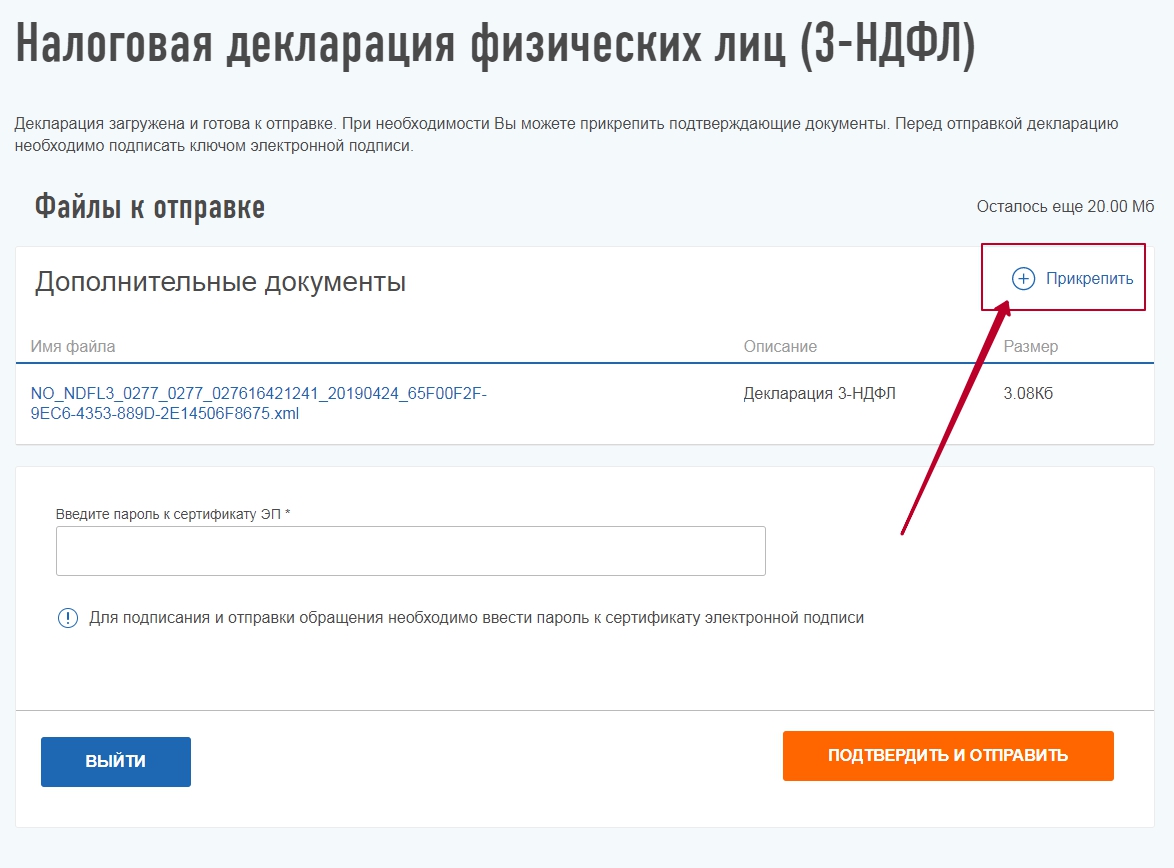

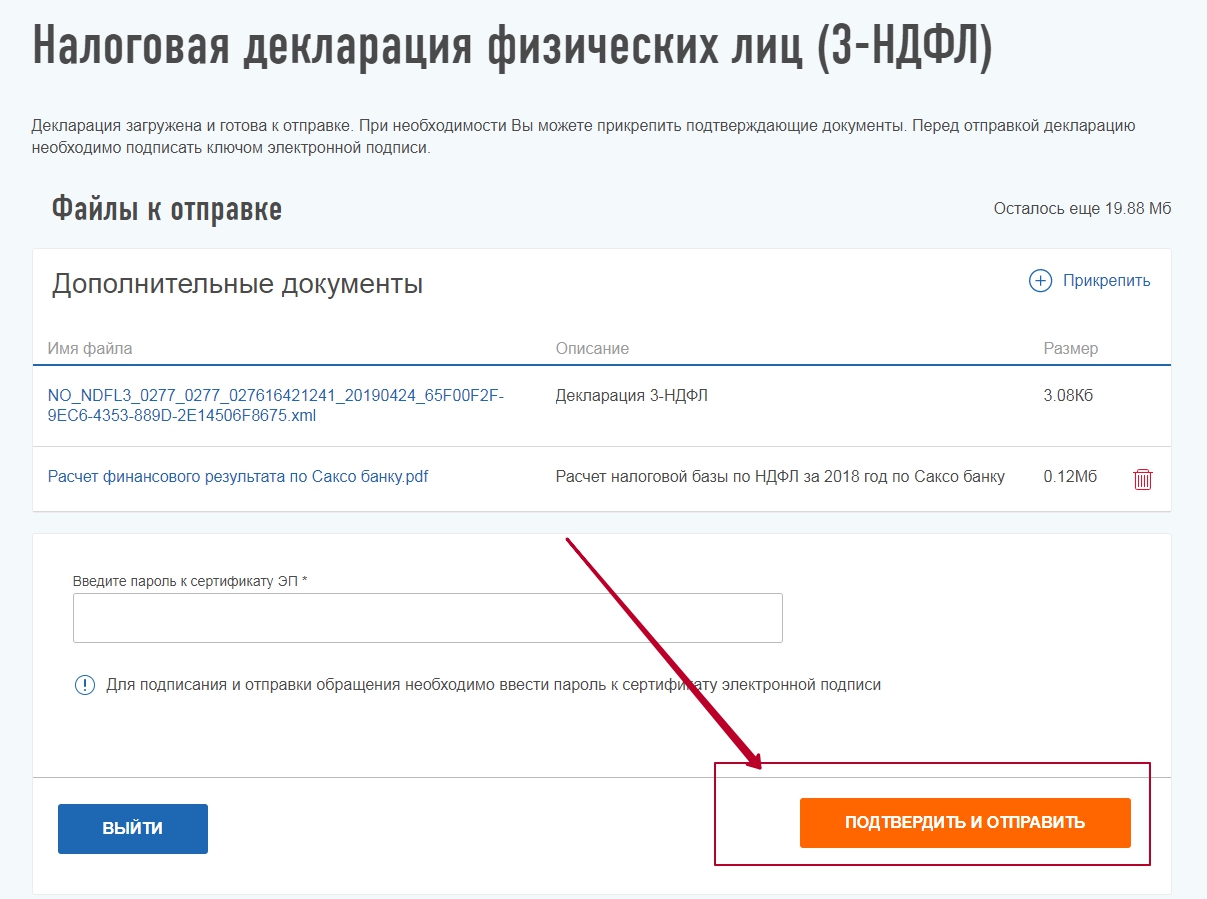

А теперь внимательно посмотрите на «картинки» с экрана, которые я для вас сделала. Я с их помощью хотела показать, почему допускается эта ошибка – когда документ не прикрепляется.

Поэтому на первом этапе будьте внимательны и не торопитесь. Надо нажать вверху справа на маленький «плюсик»…

И тогда система нам предложит прикрепить нужные для нас файлы.

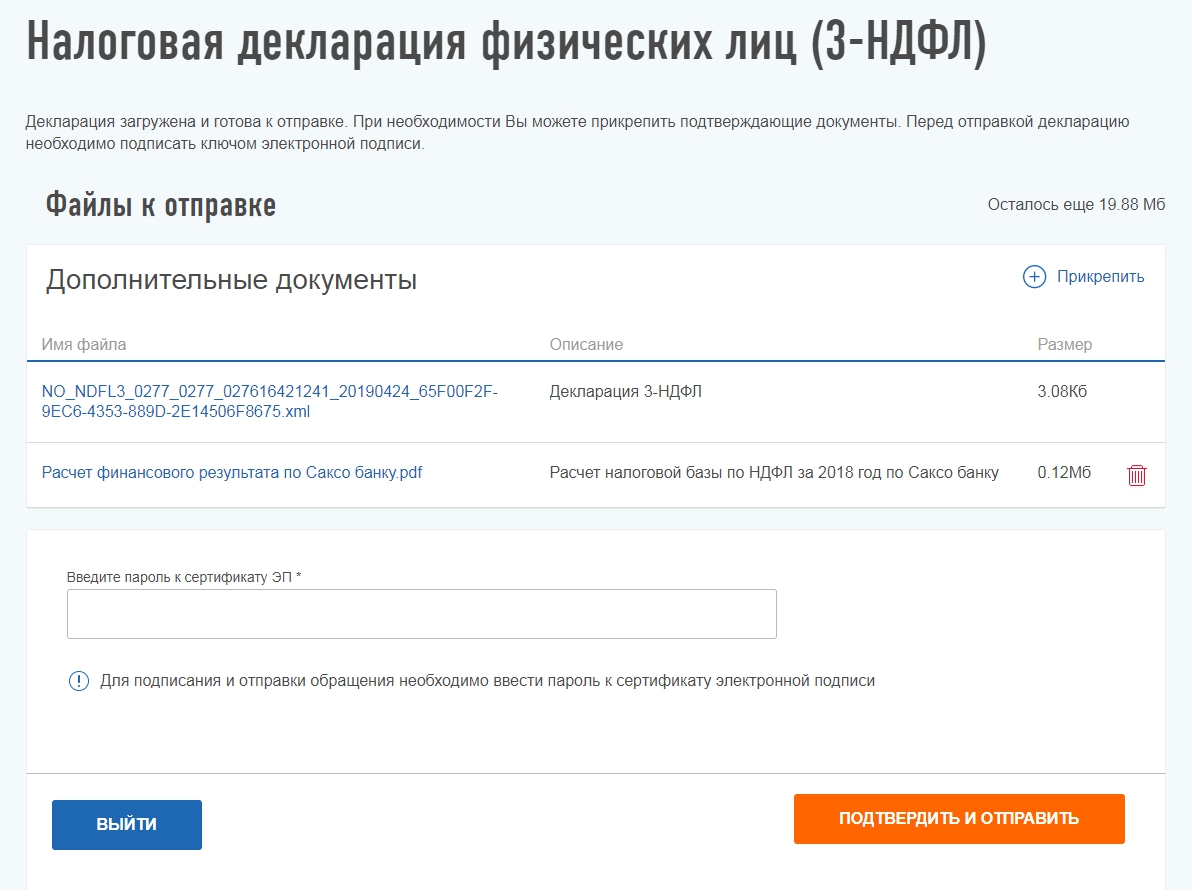

И в этом случае в налоговый орган ушла не «голая» декларация 3-НДФЛ, а полный пакет документов.

Если все-таки вы уже сдали декларацию без документов, не знали ничего об этом и вам в итоге пришел отказ в вычете, тогда надо подать уточненную декларацию 3-НДФЛ и уже к ней приложить все нужные документы.

Зачет в банкротстве дает одному из контрагентов преимущество перед другими, поэтому российский законодатель почти полностью это запретил. Зачет прекращает требование, которое иначе могло бы пополнить конкурсную массу. Но запрет касается исключительно случаев оказания предпочтения. Если очередность и пропорциональность удовлетворения требований соблюдены, то зачет вполне допустим.

Сделай сальдо

Cальдирование обязательств подтверждает прекращение обязательств и происходит автоматически (не требует действий стороны).

Зачет – это сделка, которая требует действий от стороны договора и порождает прекращение обязательств.

✔️ При сальдировании одна из сторон не получает предпочтения перед другими кредиторами;

✔️ Сами встречные предоставления должны быть реальными;

✔️ Сальдо взаимных предоставлений складывается в отношениях сторон автоматически: стороны могут лишь вычислить сложившееся сальдо;

✔️ Сальдирование возможно только для требований, срок исполнения по которым уже наступил, в отличие от зачета, который допускается и для будущих требований.

✔️ Сальдирование возможно лишь в рамках отдельного либо нескольких взаимосвязанных договоров. Для осуществления зачета достаточно критериев однородности и встречности требований, вне зависимости от того, из каких договоров или обязательств они произошли.

От лизинга к услугам

А уже в 2018 году экономколлегия признала, что встречные обязательства, имеющиеся у сторон договора подряда, прекращаются не зачетом, а установлением сальдо (определения по делам № А46-6454/2015 и № А40-67546/2016).

«Изначально Верховный суд допускал сальдирование применительно к договорам подряда и лизинга, но со временем сфера применения этого института расширялась», – говорит Владимиров. В 2019 году ВС признал правомерность сальдирования обязательств по договорам подряда и договорам доверительного управления (см. «Сальдо представлений или зачет требований: решение ВС»), договорам комиссии (дело № А40-159817/2019) и оказания услуг (дело № А19-12341/2018).

Потенциально механизм сальдирования применим к любому договорному обязательству. Поэтому перечень договоров, по которым его можно применить, так или иначе будет расширяться. Возможно, это произойдет без помощи Верховного суда: нижестоящие суды сами будут применять сальдирование к различным договорным обязательствам.

Сейчас Верховный суд продолжает расширять применение института: если в актах 2018 года сальдировались обязательства в рамках одного договора, то теперь экономколлегия допустила сверку расчетов по нескольким договорам, объединенных «единой договорной связью» (дело № А19-12341/2018). Эту практику перенимают и нижестоящие суды. «Включение в сальдирование обязательств по различным, но взаимосвязанным договорам допускается, когда воля сторон, не заключивших единый договор с установлением условий, а определивших эти обязательства по разным договорам, фактически свидетельствует об их желании увязать все указанные обязательства в единое обязательственное отношение», – отмечал Арбитражный суд Уральского округа в постановлении по делу № А76-25957/2016 от октября прошлого года.

Отношение высшей инстанции к совершению сальдо год от года улучшается: так, изначально речь шла о сальдировании в рамках одного договора, затем было разрешено сальдирование в рамках нескольких связанных договоров.

Советы кредиторам

Поскольку границы между двумя понятиями размыты, кредиторам, которые столкнулись с риском оспаривания в банкротстве, можно попробовать ссылаться именно на то, что произошло сальдирование, а не зачет. «Думаю, что следует использовать доводы и обстоятельства, использованные ВС: порядок расчетов, вид договора, количество и взаимосвязанность», – говорит Саттаров. По словам эксперта, суды сейчас часто механически применяют позиции высшей инстанции при совпадении обстоятельств конкретного дела с обстоятельствами дела, уже рассмотренного ВС.

Шевченко рекомендует подстраховаться заранее, еще на стадии заключения договора. «Участникам сделки стоит рассмотреть возможность фиксации права удержания суммы встречного притязания за счет собственного долга, что позволит обезопасить себя на случай банкротства контрагента», – говорит он. «Предусмотрите в договоре условие об автоматическом зачете встречных требований», – такой совет дает Битарова.

Абдулов также рекомендует указывать в договорах на автоматическое сальдирование всех возможных встречных требований без необходимости составлять какой-то документ или уведомлять об этом другую сторону. Кроме того, эксперт советует предусмотреть в соглашении с контрагентом обеспечительный платеж, который легче защитить в банкротстве.

Еще несколько рекомендаций:

✔️Составляйте акты о состоявшемся автоматическом сальдировании, в котором вместе с контрагентом можно подтвердить уже состоявшийся итоговый взаиморасчет. В таком акте лучше не упоминать слово «зачет», говорит Абдулов. В этом акте следует указать момент прекращения обязательств, не входящий в периоды «предпочтительности» по правилам ст. 61.3 закона о банкротстве. При этом дата подписания самого акта может входить в этот период.

✔️ Систематически делайте зачеты с контрагентом: это позволит ссылаться на совершение оспариваемого зачета в рамках обычной хозяйственной деятельности.

✔️ Не приобретайте права требования для создания оснований для зачета. Это может сыграть не в пользу кредитора, создавшего или участвовавшего в создании условий для зачета, в особенности после наступления неплатежеспособности должника, предупреждает Абдулов.

✔️ При оспаривании зачета в банкротстве доказывайте наличие у кредитора при заключении договора разумных ожиданий на потенциальный зачет. Поможет, например, переписка в ходе заключения и исполнения контракта.

Читайте также: