Saf t налоговый мониторинг

Опубликовано: 18.05.2024

Hotfix and Security Content Publishing: 111668

Введение

Начало с 2020 января для всех компаний в Норвегии оближед предоставление запроса Стандартный файл аудита для норвежского налогового администрирования для финансовых данных налогов (SAF-T) в соответствии с документацией v. 1.4, опубликованной 8 июля 2019 г. Техническая документация v. 1.3 опубликована в формате XML от 23 марта 2018 г. отчет о коинЦидент с помощью XSD-схемы v. 1,1 из финансовых данных в Норвегии SAF разработано с помощью рабочей группы «SAF-T», Скаттитатен ©, основываясь на "ОЭСР Standard" Файл аудита — налоговый 2,00 "изменен на 02-02-2018.

Обзор

Поддержка "норвежского" Отчет о финансовых данных SAF-T в Microsoft Dynamics 365 для финансовых и Операции, версия приложения должна быть описанной ниже или более поздней Версия:

Версия Финансы и операции

Момент версия приложения "Финансы и операции", которая подходит, импортируются из Портал LCS ниже или более поздней версии конфигураций электронных отчетов (ER):

Имя конфигурации ER

Стандартный файл аудита (SAF-T)

Финансовые данные SAF-T сопоставление моделей

Формат SAF-T (нет)

Импорт последние версии конфигураций. Описание версии обычно включает номер статьи в базе знаний, в которой объясняются изменения, введенные версия конфигурации.

Примечание. после всех конфигураций ER из Предыдущая таблица будет импортирована по умолчанию при сопоставлении моделей чтобы Да , выполните указанные ниже действия.

SAF-T Сопоставление моделей финансовых данных

Дополнительные сведения о том, как загружать конфигурации ER из Службы жизненного цикла Microsoft Dynamics (LCS) ознакомьтесь с разгрузкой электронных отчетов конфигурации служб жизненного цикла.

Настройка

Для начала Использование отчета "Создание финансовых данных из норвежской SAF-T" в Microsoft Dynamics 365 для Финансы и операции должны быть выполнены следующие настройки:

Финанс Параметры книги учета: чтобы настроить формат ER

Продаже Налоговый код — для связи со стандартными налоговыми кодами (Дополнительные сведения об этом требование в документации по финансовым данным с поддержкой функции "Норвежский SAF-T")

ГК учетные записи: для связи со стандартными учетными записями (Подробнее об этом можно узнать требование в документации по финансовым данным с поддержкой функции "Норвежский SAF-T")

Параметры главной книги

Открыть в главном меню: модули > Общие настройка > ГК "главная книга" > " Параметры главной книги " Стандартный файл аудита на вкладке "налог" (SAF-t) Быстрая вкладка и выбор формата "SAF-t" (Нет)" в поле " стандартный файл аудита для налогового учета" (SAF-T).

Налоговый код

Так как это объясняется в документации по финансовым данным SAF-T, налоговые коды , которые используется в системе, должна быть связана с стандартным налоговым НДС (Норвегия) коды (доступно по адресу https://GitHub.com/Skatteetaten/SAF-t ) в целях создания отчетов SAF-T.

Для связи Налоговые коды , используемые в финансах и операциях, открытых модулях > налоговая > косвенные налоги> налог с продаж > налог страница кодов , выберите запись налогового кода и щелкните внешние коды в группе налоговые коды на панели действий:

Во внешней на странице коды укажите Стандартные коды НДС для норвежского языка, которые будут использоваться для Выбранная запись налогового кода для целей отчетности в отчете SAF-T.

Счета ГК

В соответствии с описанием в документации по финансовым данным SAF-T, для которых указаны Основные счета используемые в системе, должны быть связаны с стандартными учетными записями норвежского языка (доступно по адресу https://GitHub.com/Skatteetaten/SAF-t ) в целях создания отчетов SAF-T.

Начало версия 54,61 "SAF-T Format (нет)" поддерживает формат электронных отчетов Настройка стандартных счетов для счетов ГК компании через приложение конкретные параметры.

Настройка стандартного учетные записи для основных счетов компании через приложение конкретные параметры описаны ниже.

Откройте рабочую область электронной отчетности , выберите в формат электронных отчетов в дереве конфигурации "SAF-T Format (No)" .

Убедитесь в том, что компания, в которой вы работаете, является компанией. Вы хотите сделать приложение Настройка параметров .

На панели действий в на вкладке конфигурации в группе Параметры приложения выберите Настройка.

Выберите версию формат, который вы хотите использовать в левой части приложения Страница параметров .

Выберите StandardMainAccount_Lookup на Экспресс-вкладке " подстановки " , а затем укажите условия на Экспресс-вкладке " условия " , добавив строки для каждого значения результата, которое необходимо использовать в выбранной компании. Если некоторые счета ГК в выбранной компании должны результат одной стандартной учетной записи, добавить отдельную строку для каждого основного учетную запись и укажите одну и ту же стандартную учетную запись для каждого из них.

Настройка значения НД в качестве последнего условия Список. Для него должно быть задано значение * не пусто * в Main столбец "счет". Проверка по значению в столбце " НД" Последнее условие в таблице.

После завершения работы Настроив условия, измените значение поля « состояние » на « завершено», сохраните изменения и закройте страницу.

Вы можете легко экспортировать Настройка параметров приложения из одной версии отчета и импортируйте его в другую версию с помощью кнопок экспорта и импорта на панели действий. Вы также можете экспортировать настройки из одного отчета и импортировать их в один и тот же отчет в другой компании, если счета ГК одинаковы в обеих компаниях.

Формируется Отчет о финансовых данных в норвежской SAF-T

Для создания Отчет о финансовых данных "Норвежский SAF-T" в Microsoft Dynamics 365 для Финансы и операции, открытые модули > главной книге > запросы и выводит > стандартный файл аудита для налога (SAF-T) > Standard Файл аудита для элемента меню "налог" (SAF-T) .

Укажите начало и конечная дата периода, для которого требуется создать отчет SAF-T из поля «Дата» и « Конечная дата » в диалоговом окне отчета соответственно. Пометка флажков для клиентов, поставщиков, финансовых аналитик Если вы хотите включить в отчет все записи из связанных таблиц. Если эти флажки не помечаются только клиентами и поставщиками Компания будет включена в отчет о том, что в нем есть транзакции. отчетный период или баланс на значение, отличное от нуля. При финансовых аналитиках флажок не помечен, только те финансовые измерения, которые используются в транзакции в течение отчетного периода будут регистрироваться в узел отчета. Выберите сотрудника в поле " Табельный номер " страница отчета с диалоговым окном для указания сотрудника, который нужно сообщить в узел отчета (идентификатор пользователя, который создал файл аудита).

Возможно, вам также примените фильтры для " главных счетов" и " Общая запись в дневнике". с помощью записей, чтобы включить быструю табуляцию на странице диалогового окна отчета.

Имя отчета и символ

"Норвежский (Норвегия) В документации по финансовым данным SAF-T необходимо использовать следующее именование итоговые XML-отчеты.

Предмет Пример: SAF-T Financial_999999999_20160401235911_1_12. XML

"SAF-T Financial "указывает тип файла SAF-T

"999999999" представляет номер Организации, принадлежащий владельцу данных.

"20160401235911" представляет дату и время создания файла, используя 24-часовой формат времени.

"1_12" представляет файл 1 из 12 общих файлов в экспорте (тот же вариант).

Объем одного Файл XML должен иметь размер менее 2 ГБ. Все отдельные XML-файлы, отправленные для отправки, должны проверяться со схемой: все находятся в первом файле и связанные транзакции в последующих файлах (гибкое количество файлы).

Образом Выбор одного бухгалтерского года с 12 периодами. Один файл на период с сделок

Верхний колонтитул и мастерфилес

Верхний колонтитул и женералледжерентриес

Максимальное Количество XML-файлов в одном ZIP-архиве равно 10.

Возврата Согласно этим требованиям, в формате "SAF-T (нет)" формата ER для финансовых данных автоматическое разбиение итогового отчета в XML реализуется с помощью указанные ниже предположения.

Максимальное объем результирующего отчета в формате XML — 2000000KB

Весь имена XML-файлов задаются в соответствии со следующим правилом: экспорт в _ _

Весь XML-файлы включаются в один архив ZIP.

Каждого отдельные XML-файлы проверяются вместе со схемой (как описано выше).

После того как Создание отчета если создано более 1 XML-файла, пользователь предоставляет Ручная Нумерация файлов в названии созданных файлов в архиве Добавление параметра "_ ". Пользовательские элементы управления вручную не более 10 XML-файлов в одном и том же архиве и разделение архива несколько архивов вручную, так что максимальное количество XML-файлов в одном и том же почтовом индексе Архив был 10.

Сведения об исправлении

Получение файлов обновления Microsoft Dynamics AX

Это обновление можно загрузить и установить вручную в центре загрузки Майкрософт для версии 7,3:

Предварительные условия

Чтобы применить это исправление, необходимо установить один из указанных ниже продуктов.

Microsoft Dynamics 365 для финансовых операций и эксплуатаций (7,3)

Требование перезагрузки

После применения исправления необходимо перезапустить службу Application Object Server (AOS).

Если у вас возникла проблема с загрузкой, установкой данного исправления или возникли другие вопросы по технической поддержке, обратитесь к своему партнеру или, если регистрация в плане поддержки напрямую с корпорацией Майкрософт, вы можете обратиться в службу технической поддержки Microsoft Dynamics и создать новый запрос в службу поддержки. Для этого посетите веб-сайт Майкрософт по следующему адресу:

Дополнительная информация

Вы можете обратиться в службу технической поддержки Microsoft Dynamics по телефону, используя эти ссылки на номера телефонов для конкретных стран. Для этого посетите один из указанных ниже веб-сайтов Майкрософт.

В некоторых случаях плата за обращение в службу поддержки может быть аннулирована, если специалист службы технической поддержки Microsoft Dynamics и связанных продуктов определит, что проблема устранена. На любые дополнительные вопросы и проблемы, которые не соответствуют определенному обновлению, будут применяться стандартные затраты на техническую поддержку.

Примечание. Это "быстро публикующаяся" статья, сведения в которой получены непосредственно от службы технической поддержки Майкрософт. Информация, содержащаяся в этом разделе, предоставляется в ответ на возникающие проблемы. Из-за спешки при подготовке материалов они могут содержать опечатки и периодически подвергаться изменениям без предупреждения. Ознакомьтесь с условиями использования для других вопросов.

Автор: Шелег Е. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Налоговый мониторинг – форма налогового контроля, применяемая только к крупным организациям, причем на их добровольной основе (по заявлению при утвердительном решении налогового органа). Но для того чтобы попасть под этот вид контроля, необходимо соблюсти определенные условия, прописанные в разд. V.2 НК РФ.

С июля 2021 года они заработают в обновленном виде – соответствующие изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ (далее – Закон № 470-ФЗ). Об этом поговорим далее и напомним основные моменты по теме.

Какова суть налогового мониторинга?

Налоговый мониторинг предоставляет возможность налогоплательщику взаимодействовать с налоговым органом в режиме реального времени: первый раскрывает информацию, второй, получая доступ к данным бухгалтерского и налогового учета организации, проводит анализ. Обнаружив нарушение, инспекция составляет мотивированное мнение (а не решение о привлечении к ответственности!). Мотивированное мнение может быть составлено и по заявлению налогоплательщика.

Таким образом, налоговый контроль ведется непрерывно.

Кто может участвовать в налоговом мониторинге?

Согласно п. 3 ст. 105.26 НК РФ в редакции Закона № 470-ФЗ перейти на налоговый мониторинг могут организации, у которых по итогам года, предшествующего году представления заявления о проведении налогового мониторинга, будут выполнены следующие условия в совокупности:

общая сумма НДС, акцизов, НДФЛ, налога на прибыль, НДПИ и страховых взносов составляет не менее 100 млн руб. (прежде – 300 млн руб.);

доходы по данным бухгалтерской (финансовой) отчетности составили не менее 1 млрд руб. (прежде – не менее 3 млрд руб.);

балансовая стоимость активов (на 31 декабря) составляла не менее 1 млрд руб. (прежде – не менее 3 млрд руб.).

Обратите внимание: в расчет общей суммы налогов и страховых взносов включаются налоги, которые уплачивает (перечисляет) как налогоплательщик, так и налоговый агент.

А вот НДС и акцизы, которые нужно уплатить при перемещении товаров через таможенную границу ЕАЭС, в расчет не включаются.

Все эти условия должны выполняться, если на момент подачи заявления мониторинг не проводится.

Для организации, уже «включившейся» в налоговый мониторинг, а также для организации, являющейся участником КГН (в том числе ответственным участником этой группы), выполнение названных условий для принятия решения о проведении мониторинга в соответствии со ст. 105.27 НК РФ не является обязательным.

Как подать заявление на проведение налогового мониторинга?

Заявление о проведении налогового мониторинга организация представляет в налоговый орган по месту своего нахождения (по месту ее учета – для крупнейших налогоплательщиков) не позднее 1 сентября (ранее – не позднее 1 июля) года, предшествующего периоду, за который проводится налоговый мониторинг (п. 1 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ).

Для перехода на налоговый мониторинг с 2021 года рекомендуется использовать заявление, направленное Письмом ФНС России от 31.08.2020 № БВ-4-23/13939@.

Обратите внимание: организация, подавшая заявление о проведении налогового мониторинга, до принятия налоговым органом соответствующего (положительного либо отрицательного) решения может отозвать его на основании письменного заявления. При таких обстоятельствах заявление не считается представленным (п. 3 ст. 105.27 НК РФ).

Какие еще документы (информацию) нужно представить?

С заявлением о проведении налогового мониторинга также представляются (п. 2 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ):

регламент информационного взаимодействия (его содержание представлено в п. 6 ст. 105.26 НК РФ; в случае неполного информирования налоговый орган не позднее месяца со дня получения заявления сообщает об этом организации с требованием представить в течение 10 дней необходимые пояснения и (или) внести соответствующие изменения в регламент);

информация об организациях, о физических лицах, которые прямо и (или) косвенно участвуют в организации, представляющей заявление о проведении налогового мониторинга, и при этом доля такого участия составляет более 25 %;

учетная политика для целей налогообложения организации, действующая в календарном году, в котором представлено заявление о проведении налогового мониторинга, включающая информацию о порядке отражения организацией в регистрах бухгалтерского и налогового учета доходов и расходов, объектов налогообложения и налоговой базы, сведения о регистрах бухгалтерского учета, об аналитических регистрах налогового учета;

внутренние документы, регламентирующие систему внутреннего контроля организации.

К сведению: для целей проведения налогового мониторинга под системой внутреннего контроля за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов понимается совокупность организационной структуры, методик и процедур, утвержденных организацией для упорядоченного и эффективного ведения финансово-хозяйственной деятельности (в том числе для достижения финансовых и операционных показателей, сохранности активов), выявления, оценки, минимизации и (или) устранения рисков неправильного исчисления (удержания), неполной и (или) несвоевременной уплаты (перечисления) налогов, сборов, страховых взносов организации в целях выявления, исправления и предотвращения ошибок и искажения информации при исчислении (удержании) налогов, сборов, страховых взносов, полноты и своевременности их уплаты (перечисления), а также для своевременной подготовки бухгалтерской (финансовой), налоговой и иной отчетности организации (п. 7 ст. 105.26 НК РФ в редакции Закона № 470-ФЗ).

Как налоговый орган принимает решение о проведении налогового мониторинга?

По результатам рассмотрения заявления о проведении налогового мониторинга и документов (информации), представленных организацией, руководитель (заместитель руководителя) налогового органа до 1 ноября года, в котором представлено заявление о проведении налогового мониторинга, принимает одно из следующих решений (п. 4 ст. 105.27 НК РФ):

1) о проведении налогового мониторинга;

2) об отказе в проведении налогового мониторинга. Такое решение должно быть мотивированным. Основания для принятия решения об отказе в проведении налогового мониторинга перечислены в п. 5 ст. 105.27 НК РФ.

Каковы сроки проведения налогового мониторинга?

В силу п. 4 ст. 105.26 НК РФ налоговый мониторинг проводится за календарный год (продлевать его можно неограниченное количество раз). Этот срок начинается с 1 января года указанного периода и оканчивается 1 октября года, следующего за этим периодом (п. 5 ст. 105.26 НК РФ).

Когда налоговый орган вправе продлить налоговый мониторинг?

В Налоговом кодексе закреплено право на автоматическое продление налогового мониторинга на следующий год в случае, если налогоплательщик не представил до 1 декабря года, за который проводится налоговый мониторинг, заявление об отказе в его проведении (п. 7 ст. 105.27 НК РФ в редакции Закона № 470-ФЗ). Таким образом, подавать каждый год заявление не нужно.

Особые положения для продления налогового мониторинга предусмотрели и при подаче уточненной декларации. О таком решении (оно принимается руководителем налогового органа или его заместителем до окончания срока, указанного в абз. 1, – 1 октября года, следующего за годом проведения мониторинга) налоговый орган уведомляет организацию в течение 5 дней со дня принятия решения.

В частности, налоговый орган вправе продлить налоговый мониторинг (п. 6 ст. 105.26 НК РФ (в редакции Закона № 470-ФЗ):

не более чем на 3 месяца – если налогоплательщик представит в календарном году, за который налоговый мониторинг не проводится, менее чем за 3 месяца до окончания срока проведения мониторинга уточненную налоговую декларацию (уточненный расчет) за налоговый (отчетный) период года, за который проводится или проведен мониторинг;

не более чем на 6 месяцев – если налогоплательщик представит в календарном году, за который налоговый мониторинг не проводится, менее чем за 6 месяцев до окончания срока проведения мониторинга «уточненку» по НДС (акцизу) с суммой налога к возмещению, за налоговый период года, за который проводится или проведен налоговый мониторинг.

К сведению: в случае представления налоговой декларации (расчета) или «уточненки» (декларации, расчета) за налоговый (отчетный) период года, за который проведен налоговый мониторинг, такая отчетность проверяется в рамках проведения налогового мониторинга, срок проведения которого не окончен.

При каких обстоятельствах налоговый мониторинг прекращается досрочно?

Случаи досрочного прекращения налогового мониторинга указаны в ст. 105.28 НК РФ (в редакции Закона № 470-ФЗ):

1) неисполнение организацией регламента информационного взаимодействия;

2) выявление налоговым органом факта представления организацией недостоверной информации в ходе мониторинга;

3) систематическое (2 раза и более) непредставление или несвоевременное представление налоговому органу в ходе мониторинга документов (информации), пояснений в порядке, предусмотренном ст. 105.29 НК РФ.

Обратите внимание: налоговый орган уведомляет (в электронной форме) организацию о наличии основания для досрочного прекращения мониторинга в течение 10 дней со дня установления обстоятельств для этого.

Последующие 10 дней (со дня получения уведомления) отводятся организации для принятия ею мер по устранению указанных обстоятельств (разумеется, если такая возможность имеется) и уведомления налоговиков об этом либо представления пояснений и документов (при наличии), подтверждающих отсутствие оснований для досрочного прекращения налогового мониторинга (п. 1.1 ст. 105.28 НК РФ, введенный Законом № 470-ФЗ).

Пояснения и прилагаемые к ним документы (при наличии) представляются в налоговый орган в электронной форме по ТКС и (или) посредством предоставления доступа к таким документам через информационные системы организации в случае получения к ним доступа налогового органа.

По результатам рассмотрения уведомления об устранении обстоятельств для досрочного прекращения налогового мониторинга или пояснений с документами либо (при отсутствии таковых) налоговый орган в течение 10 дней со дня истечения срока для представления документов принимает решение о досрочном прекращении налогового мониторинга или уведомляет (в электронной форме) организацию об отсутствии оснований для досрочного прекращения мониторинга.

Каков порядок устранения выявленных в ходе мониторинга нарушений?

Если при проведении мониторинга выявлены противоречия между представленными сведениями либо несоответствия между представленными и имеющимися у налогового органа сведениями, он сообщает об этом организации – той отводится 5 дней, чтобы представить необходимые пояснения или внести соответствующие исправления (п. 2 ст. 105.29 НК РФ).

Если таковые не дали результатов и факт, свидетельствующий о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, будет установлен, налоговый орган обязан составить мотивированное мнение. Организацию уведомят (в течение 10 дней) о наличии оснований для составления мотивированного мнения в порядке, предусмотренном ст. 105.30 НК РФ (п. 2.1, введенный в ст. 105.29 НК РФ Законом № 470-ФЗ).

Обратите внимание: в уведомлении указываются документально подтвержденные факты, свидетельствующие о нарушениях, выявленные в ходе мониторинга, а также выводы и предложения налогового органа по устранению выявленных нарушений.

Организация в течение 15 дней со дня получения такого уведомления вправе представить налоговикам необходимые пояснения или внести соответствующие исправления, сообщив об этом налоговому органу в электронной форме по ТКС и (или) через свои информационные системы, к которым предоставлен доступ налоговому органу. И только если после этого нарушения останутся, инспекция составит мотивированное мнение.

Обратите внимание: мотивированное мнение направляется организации в течение 5 дней со дня его составления. Оно может быть составлено в течение срока проведения налогового мониторинга (п. 3 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

При проведении налогового мониторинга налоговый орган вправе истребовать у организации необходимые документы (информацию), пояснения, связанные с правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов (п. 3 ст. 105.29 НК РФ). Такая информация может быть передана в электронной форме или через информационные системы организации, к которым предоставлен доступ налоговому органу. Не запрещено представлять документы и на бумажном носителе (в виде заверенных организацией копий), которые могут быть переданы в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов). Истребуемые информация или пояснения могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (п. 4 ст. 105.29 НК РФ в редакции Закона № 470-ФЗ).

Обратите внимание: в ходе проведения мониторинга налоговый орган не вправе истребовать у организации документы, ранее представленные в налоговый орган в виде заверенных организацией (ее представителем) копий на бумажном носителе или в электронной форме, заверенные усиленной квалифицированной электронной подписью организации (ее представителя).

Вправе ли организация составить запрос о предоставлении мотивированного мнения?

К сведению: запрос о предоставлении мотивированного мнения в отношении сделки (совокупности взаимосвязанных сделок), операции (операций), а также иных фактов хозяйственной жизни может быть направлен организацией не позднее 1 июля года, следующего за периодом, в котором они были совершены.

Запрос о представлении мотивированного мнения и прилагаемые к нему документы (при их наличии) направляются в налоговый орган в электронной форме по ТКС либо через информационные системы организации, к которым предоставлен доступ налоговому органу (п. 4.3, введенный в ст. 105.30 НК РФ Законом № 470-ФЗ).

Мотивированное мнение по запросу организации должно быть направлено ей в течение месяца со дня получения налоговиками запроса. Вместе с тем указанный срок может быть продлен на месяц для истребования у этой организации или у иных лиц документов (информации), необходимых для подготовки мотивированного мнения. Об этом налоговый орган сообщает организации в электронной форме в течение 3 дней со дня принятия соответствующего решения (п. 5 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

Если организация согласна с мотивированным мнением, в течение месяца с даты его получения она должна сообщить об этом и подтвердить (в том числе документально) выполнение указаний инспекцией (п. 6 ст. 105.30 НК РФ). Организации также следует уведомить налоговый орган, который составил мотивированное мнение в отношении планируемых сделок (операций) или совокупности взаимосвязанных сделок (операций), о начале совершения (об отказе от совершения) таких сделок (операций) не позднее месяца со дня начала их совершения (отказа от их совершения) (п. 6 ст. 105.30 НК РФ в редакции Закона № 470-ФЗ).

К сведению: уведомление и прилагаемые к нему документы (при их наличии), подтверждающие выполнение указанного мотивированного мнения, представляются в налоговый орган в электронной форме либо через информационные системы организации, к которым предоставлен доступ налоговому органу.

В случае несогласия с мотивированным мнением организация в течение месяца со дня его получения представляет разногласия в налоговый орган, которым составлено это мотивированное мнение (п. 8 ст. 105.30 НК РФ). После этого проводится взаимосогласительная процедура.

Как проверяют участников налогового мониторинга?

В силу п. 1.1 ст. 88 НК РФ (в редакции Закона № 470-ФЗ) при представлении в течение срока проведения налогового мониторинга налоговой декларации (расчета) или «уточненок» за налоговый (отчетный) период года, за который проводится или проведен налоговый мониторинг, камеральная налоговая проверка не проводится. Исключение – случай досрочного прекращения мониторинга менее чем через 3 месяца со дня представления такой декларации (расчета). При этих обстоятельствах «камералка» проводится со дня, следующего за днем досрочного прекращения налогового мониторинга.

Налоговые органы не вправе проводить и выездные налоговые проверки (ВНП) за период, за который проводится (проведен) налоговый мониторинг в отношении налогов, обязанность по исчислению и уплате которых в соответствии с НК РФ возложена на налогоплательщика. Исключением являются следующие случаи (п. 5.1 ст. 89 НК РФ в редакции Закона № 470-ФЗ):

1) проведение ВНП вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

2) досрочное прекращение налогового мониторинга;

3) невыполнение налогоплательщиком мотивированного мнения в срок до 1 декабря года, следующего за периодом, за который проводился налоговый мониторинг. В этом случае решение о проведении ВНП выносится налоговым органом не позднее 2 месяцев со дня истечения указанного срока;

4) представление налогоплательщиком в календарном году, за который налоговый мониторинг не проводится, «уточненок» (декларации, расчета) за период, когда он проводился, с уменьшением суммы налога или взносов, увеличением суммы возмещения НДС и акцизов либо увеличением суммы убытка.

В статье освещены основное моменты налогового мониторинга с акцентом на изменения, которые вступят в силу с 01.07.2021. Переход на этот вид контроля упрощается: снижаются лимиты по доходам и активам с 3 млрд до 1 млрд руб., по уплаченным налогам – с 300 млн до 100 млн руб.

Взаимодействие налоговых органов и участников системы налогового мониторинга будет осуществляться не только через личный кабинет налогоплательщика, но и через информационные системы организации, к которым предоставлен доступ налоговому органу.

Исключаются основания для проведения камеральных налоговых проверок, что обеспечит непрерывность налогового мониторинга.

Заявить о переходе на мониторинг можно будет до 1 сентября.

Валахова Анастасия Аркадьевна

Эльвира Кузнецова

08 июня 2020, 15:35

С 1 января 2015 года в России вступили в силу новые положения Налогового кодекса, регламентирующие правила проведения налогового мониторинга.

а. Общая информация по мониторингу. Для чего компаниям в него вступать

С 1 января 2015 года в России вступили в силу новые положения Налогового кодекса, регламентирующие правила проведения налогового мониторинга.

Налоговый мониторинг – это форма налогового контроля, позволяющая проверять правильность исчисления, полноту и своевременность уплаты (перечисления) налогов и сборов, обязанность по уплате (перечислению) которых в соответствии с НК РФ возложена на налогоплательщика (плательщика сбора, налогового агента) – организацию (п.1 ст. 105.26 НК РФ). Налоговый мониторинг – это способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к Системе налогового мониторинга.

Предметом Налогового мониторинга являются правильность исчисления, полнота и своевременность уплаты (перечисления) налогов и сборов, обязанность по уплате (перечислению) которых в соответствии с НК РФ возложена на налогоплательщика – организацию (п.1 ст. 105.26 НК РФ).

Вступление в Налоговый мониторинг позволяет компаниям-налогоплательщикам:

- сократить время на подготовку налоговой отчетности, выездные налоговые проверки;

- уменьшить сроки закрытия;

- минимизировать налоговые риски за счет возможности согласования позиций по вопросам налогообложения с налоговыми органами

- получить публичное и официальное признание в качестве надежного и ответственного налогоплательщика.

b. Кто может вступить, критерии вступления

Для того, чтобы участвовать в налоговом мониторинге, компания должна соответствовать следующим критериям вступления:

- Превышающая 300 млн руб. сумма уплаченных налогов (НДС, акцизы, налог на прибыль, НДПИ) за год, предшествующий подаче заявления о проведении налогового мониторинга

- Превышающий 3 млрд руб. суммарный объем полученных доходов за календарный год, предшествующий году, в котором предоставляется заявление о проведении налогового мониторинга

- Превышающая 3 млрд руб. совокупная стоимость активов на 31 декабря календарного года, предшествующего году, в котором представляется заявление о проведении налогового мониторинга

- Соответствие регламента информационного взаимодействия (РИВ) установленным форме и требованиям

- Соответствие применяемой организацией системы внутреннего контроля (СВК) установленным требованиям

c. Что требуется для вступление. Варианты: ТКС, Витрина данных.

Участники налогового мониторинга могут выбрать разные варианты взаимодействия с сотрудниками налоговых инспекций:

- Предоставление налоговым органам удаленного доступа к своим системам бухгалтерской и налоговой информации при помощи телекоммуникационной системы (ТКС).

- Витрина данных - инструмент, позволяющий обращаться к данным информационных систем и электронному хранилищу электронных образов первичных учетных документов, доступный для работы представителям налоговых инспекций России. Витрина данных предусматривает раскрытие деклараций до уровня регистров и расчетных документов. Посредством инструментов Витрины данных представители налоговых органов смогут запрашивать и получать разъяснения к строкам регистров от сотрудников Организации, запрашивать на выборочной основе первичные учетные документы.

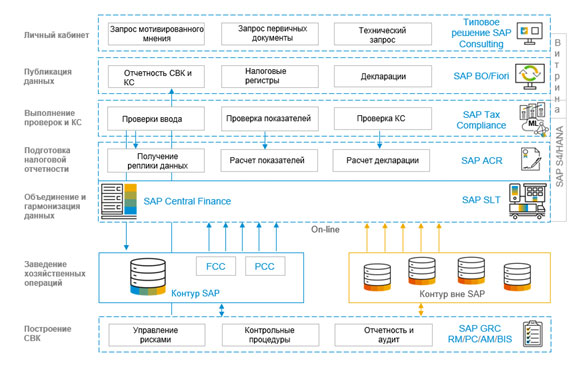

В данной статье представлена архитектура, предлагаемая SAP consulting:

Решение по налоговому мониторингу SAP включает в себя следующие функции:

Работа с налоговыми показателями

По завершению отчетного периода ответственным исполнителям в Компании, предоставляющей отчетность, необходимо сформировать срез данных по соответствующим налогам.

Основным источником для формирования данных в Витрине данных являются транзакционные системы. Это могут быть SAP системы, прочие типы ИТ приложений или внешние файлы (XLS, XML). Каждая хозяйственная операция, необходимая для отражения в Витрине данных транслируется из систем источников в Витрину данных в режиме реального времени. Передача данных осуществляется с помощью Пульта управления публикацией отчетности.

Пульт управления публикацией отчетности – это инструмент, который в рамках проекта «Налоговый мониторинг» осуществляет публикацию данных в витрину данных для их раскрытия сотрудникам налоговых инспекций.

Для работы с пультом управления публикацией необходимо выполнить ряд предварительных действий:

- Необходимо завести версию публикации, так как публикация через пульт осуществляется в их разрезе. Каждая версия публикации уникальна по ключу, например: код компании, код декларации, год, код периода.

- Перед загрузкой отчётности в Витрину данных после закрытия отчетного периода по налогу ответственный исполнитель формирует в SAP срезы данных, которые могут быть представлены либо в виде экстракта, либо в виде Excel-файла, либо они могут импортироваться пультом управления публикацией при помощи специальной программы-загрузчика.

После выполнения вышеописанных предварительных действий пользователь переходит в пульт управления публикацией, в котором предусмотрено 2 типа загрузки данных в витрину:

- Загрузка данных. Данные доступны к просмотру только сотрудникам Компании. Этот тип публикации необходим для проверки корректности информации на стороне витрины перед их публикацией для сотрудников налоговых инспекций. После загрузки срез данных можно удалить из витрины, выделив строку и нажав на кнопку «Удалить данные».

- Публикация для сотрудников налоговых инспекций осуществляется после загрузки данных в том случае, если информация загружена корректно. После этого новая версия декларации или регистра станет доступна к просмотру специалистами налоговых инспекций. После публикации срез данных нельзя удалить из витрины.

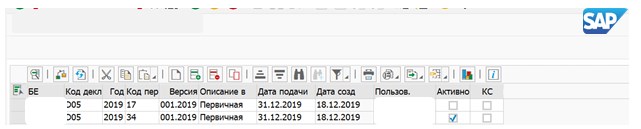

Для осуществления загрузки необходимо зайти в транзакцию в режим публикации:

После чего следует ввести необходимые аналитики: год, период, код декларации, код регистра, версию публикации, код компании и либо экстракт, либо Excel-файл. Все поля являются обязательными для заполнения.

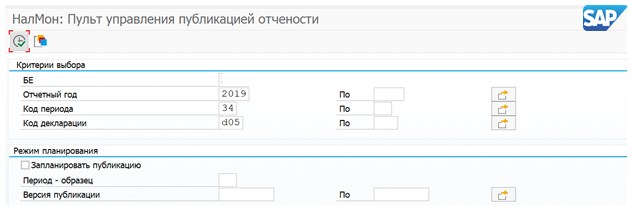

Помимо этого в пульте управления публикацией отчетности предусмотрен режим планирования публикации для копирования списка регистров и деклараций в следующий отчетный период: в этом случае при запуске отчета необходимо ввести плановую дату публикации, то есть дату, когда данные должны быть загружены в витрину.

Для осуществления запланированной (отложенной) публикации следует ввести на селекционном экране необходимые аналитики.

После чего следует ввести плановую дату публикации и нажать на кнопку «Запланировать».

В пульте управления публикацией отчетности предусмотрено 4 статуса:

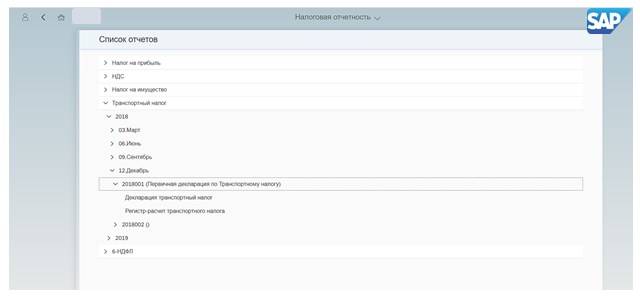

Налоговые показатели в витрине данных раскрываются в виде древовидной структуры.

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

С 2016 года в России появилась новая форма налогового контроля — налоговый мониторинг. До сих пор это было доступно только крупным налогоплательщикам, но с 2022 года к мониторингу могут присоединиться и некоторые представители среднего бизнеса. Рассказываем в чём заключается налоговый мониторинг, какие преимущества даёт и как стать его участником.

Что такое налоговый мониторинг

Суть мониторинга в том, что налоговые инспекторы получают доступ к учётной базе организации и контролируют правильность начисления и уплаты налогов. Взамен организацию освобождают от камеральных и выездных проверок за этот период, но есть исключения.

Порядок проведения мониторинга прописан в разделе V.2 НК РФ. Чтобы участвовать в налоговом мониторинге, нужно подать заявление в инспекцию ФНС по месту регистрации организации.

Участники налогового мониторинга

На 2021 год приём заявлений на налоговый мониторинг уже завершён. Чтобы привлечь к мониторингу больше организаций, с 2022 года требования будут снижены, изменения внесены Федеральным законом от 29.12.2020 № 470-ФЗ.

Плюсы и минусы налогового мониторинга

Чем выгодно добровольно раскрывать свои карты налоговикам:

- компании, которой нечего скрывать, больше доверяют государственные органы и партнёры;

- в период действия налогового мониторинга не будут проводиться камеральные и выездные проверки. Есть исключения — проверки могут проводить при возмещении НДС или акциза, уменьшении суммы налога к уплате или увеличении убытка по сравнению с предыдущей декларацией, досрочном прекращении мониторинга, предоставлении декларации позже 1 июля года, следующего за контролируемым годом;

- в процессе мониторинга организация может сразу узнать о найденных ошибках и противоречиях и урегулировать эти вопросы без штрафов;

- если есть сомнения в правильности начисления или уплаты налогов, можно проконсультироваться с инспекторами и получить их мотивированное мнение. Причём если компания сделает что-то на основе мотивированного мнения и это приведёт к нарушениям, оштрафовать её за это уже не смогут, если мотивированное мнение составлялось не на основании искажённых данных.

Если организация, участвующая в мониторинге не представит в срок декларации, ответственность будет та же, что и для всех остальных.

К недостаткам можно отнести постоянный налоговый контроль со стороны ИФНС, риск утечки конфиденциальной информации и большие требования к системе внутреннего контроля в организации.

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует его критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

Нельзя заявиться на мониторинг только по отдельным налогам.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

При положительном решении мониторинг начинается с 1 января следующего года. Если организация не захочет продолжать мониторинг в течение второго года, нужно подать в налоговую заявление об отказе не позднее 1 декабря контролируемого года. Если такого заявления не будет, мониторинг автоматически продлевается ещё на два календарных года. То есть если компания заявилась в 2020 году и в течение 2021 года является участником мониторинга, то чтобы в 2022 году мониторинга не было, нужно подать заявление об отказе до 1 декабря 2021 года. Если заявления не будет, мониторинг продлится в 2022 и 2023 годах.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции. Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

Посещение Федеральной налоговой службы. Осмотр модели помещения инспекции ФНС

Перед совещанием Дмитрий Медведев осмотрел новую модель помещения инспекции Федеральной налоговой службы.

Совещание о развитии системы налогового мониторинга

Из стенограммы:

Принятые решения

Д.Медведев: Мы встречаемся в налоговой службе, для того чтобы обсудить достаточно интересный институт, так называемый налоговый мониторинг, который начал работать с 1 января 2015 года, функционирует уже несколько лет. Он позволяет налоговикам получать доступ к данным бухгалтерского и налогового учёта компаний, которые заключили с Федеральной налоговой службой соответствующее соглашение, с высокой точностью оценить налоговые обязательства компании. Как я понимаю, это удобно для всех. То есть выигрывают все – и представители налоговых властей, и, что не менее важно, бизнес.

Совещание о развитии системы налогового мониторинга

Участники совещания

Список участников совещания о развитии системы налогового мониторинга, 13 февраля 2019 года

Во-первых, снижаются трудозатраты на администрирование налогов, это достаточно серьёзная, масштабная работа, в крупных компаниях в особенности. Все данные можно получить, никуда не выезжая. С другой стороны, растут доходы государства, поскольку выявлять ошибки и доплачивать налоги можно в оперативном режиме. Бизнес – а это, я считаю, исключительно важно – в большинстве случаев освобождается от камеральных и выездных налоговых проверок, это всегда большая головная боль для компании. От неожиданных визитов, которые далеко не всегда полезны для хозяйственной деятельности, когда почти вся структура, вся компания начинает работать на эту проверку, нормальный ритм сбивается. Дело даже не в каких-то нарушениях, а в том, что это само по себе достаточно серьёзное испытание.

По сути, мониторинг позволяет минимизировать персональное взаимодействие контролёра и проверяемого за счёт расширения инструментов дистанционного контроля. И самое главное, что присоединение к этому мониторингу формирует правильные поведенческие условия, поскольку на него соглашаются те компании, которые хотят быть открытыми (или готовы быть открытыми) для общества и государства, кто хочет продемонстрировать прозрачность своей работы клиентам, партнёрам по бизнесу. То есть согласие на налоговый мониторинг среди прочих факторов позволяет бизнесу формировать позитивный имидж самой компании, репутацию открытой и современной компании.

За последние годы количество участников налогового мониторинга выросло с 7 до 44 компаний. Эти компании обеспечивают более 12% всех налоговых поступлений в федеральный бюджет.

Я позвал руководителей компаний, это все очень крупные российские компании, лидеры экономики. И здесь присутствует несколько дочерних обществ крупных международных корпораций.

Опыт налоговой службы может быть полезен и в работе других контрольных служб. Нужно переходить в целом от жёстких действий, которые осуществляются уже постфактум, в режиме реагирования, – к превентивным мерам, профилактике. Перестраивать работу таким образом, чтобы смещать акцент с ответственности на предотвращение тех проблем, которые потенциально могут возникнуть.

И информационные технологии – в этом смысле наша налоговая служба является наиболее передовой организацией – позволяют всё это делать, работать в прозрачном режиме. Надеюсь, что опыт Федеральной налоговой службы в этой части будет полезен и для других органов управления. Особенно с учётом того, что сейчас мы готовим довольно серьёзную реформу контрольно-надзорной деятельности.

Я просил бы коллег высказаться. Сначала послушаем руководителя ФНС.

Пожалуйста, Михаил Владимирович (обращаясь к М.Мишустину).

Доклад Михаила Мишустина на совещании о развитии системы налогового мониторинга

В первую очередь мы хотим сегодня показать систему налогового мониторинга, доложить Вам о результатах работы, связанных с введением в России систем налогового мониторинга. Вы сказали, что к ней подключилось уже 44 компании. Если говорить об основе такого расширенного взаимодействия с налогоплательщиками, то в первую очередь это открытие информационных систем крупных компаний, что практически ведёт к отсутствию у них камеральных выездных налоговых проверок. Сделано это на основе принципа добровольного совместного соблюдения требований налогового законодательства, который известен во всём мире.

Развитие налогового мониторинга у нас в России началось с 2012 года. Я хочу поблагодарить коллег, которые начинали с нами этот проект – это компания «Роснефть», компания «Эрнст энд Янг», ряд других компаний, с кем мы отработали до 2015 года все основные элементы, связанные с системами налогового мониторинга и уже имплементировали с 1 января 2016 года это в нашу жизнь. Нефтяная и газовая отрасли, банки, металлургия, энергетика, машиностроение – это основные отрасли, компании которых участвуют в налоговом мониторинге.

Мы как раз проверили, 12,25% федерального бюджета эти компании обеспечивают.

Критерии, которым должна соответствовать компания, чтобы стать участником налогового мониторинга, – это оборот более 3 млрд рублей, активы компании тоже более 3 млрд рублей, совокупные уплаченные налоги в течение года во все уровни бюджета должны быть больше 300 млн рублей. Таких компаний чуть больше 1,8 тыс., соответственно, они так или иначе думают, размышляют, многие пока делают свои аналитические прогнозы, вкладываться ли им в изменение своих систем для того, чтобы сделать такой мониторинг возможным.

Д.Медведев: Это затратная история?

М.Мишустин: Да. Первые, кто прошли (я надеюсь, может быть, сегодня коллеги скажут, сколько они потратили) – это «САБ», ряд других компаний, в том числе 1С, которые предоставляют такие услуги.

Сначала об истории развития системы налогового мониторинга. Это стало идеей в 2005 году, которую реализовали в Голландии, Ирландии и Соединённых Штатах Америки. Называлось это горизонтальной системой мониторинга с соответствующими расширенными отношениями налогоплательщиков и налоговых органов. Позже 24 страны присоединились к этим системам. Мы постарались сделать так, чтобы все последние инновации, в первую очередь возможность работы онлайн с этими системами, были реализованы в нормативной базе и требованиях к системе внутреннего контроля в Российской Федерации. Нормативная база, которая у нас создана, соответствует всем международным стандартам. В первую очередь это риск-менеджмент – стандарт ИСО 31000. Это стандарты ОЭСР, стандарты аудиторов. На сегодняшний день, в том числе по оценкам наших зарубежных коллег, ОЭСР, мы полностью соответствуем требованиям, которые международные организации предъявляют к налоговому мониторингу.

Что важно? В первую очередь это совместная оценка рисков, когда компания абсолютно откровенна и налоговая служба оценивает риски до начисления налогов по всем видам соответствующих налогов и сборов. В частности, мы взяли интегрированные показатели, по налогу на прибыль компании видят в разы больше рисков, чем налоговая служба. Если компании важно понимать ситуацию, она запрашивает мотивированное мнение, или рулинги, налоговой службы. Таких рулингов выпущено 30, более чем на 116 млрд рублей по совокупной налоговой базе.

Д.Медведев: Каково правовое назначение так называемого рулинга? На него могут ссылаться потом другие компании как на прецедент или нет?

М.Мишустин: Вы имеете в виду прецедентное право, чтоб потом в судах…

Д.Медведев: У нас нет прецедентного права в стране, мы не англосаксонская страна. Я про другое: ссылаться на то, что уже аналогичным образом соответствующий казус был разрешён?

М.Мишустин: Нет. Мотивированное мнение в этом смысле выпущено только в сторону компаний. Мы хотели сегодня показать дерево уровня зрелости систем внутреннего контроля, которое компании сами оценили. Это совместная оценка налоговиков и тех, кто участвует в налоговом мониторинге.

Нас радует, что если говорить о ста баллах полного соответствия зрелой системе внутреннего контроля, то средняя оценка уровня зрелости сегодня составила 48 баллов, то есть примерно половина. Но точно абсолютно, что практически все компании, в том числе присутствующие, – добросовестные, хотят полной прозрачности своей финансовой отчётности.

Больше вопросов к матрице рисков, описанию контроля, оценке эффективности контроля. То, над чем мы сейчас работаем, те KPI, которые компании ставят на будущее, чтобы быть более прозрачными.

И наконец, преимущества. Вы говорили в своём вступительном слове, что, без сомнения, сокращаются трудозатраты компаний на сопровождение мероприятий налогового контроля – более 30%. Колоссально сокращается количество истребованных документов. На сегодняшний день мы фиксируем на 77% сокращение таких требований. Почти наполовину снижается резерв по неопределённым налоговым позициям. И соответственно, закрытие годового периода проходит в три раза быстрее – за квартал всё закрывают. Особенно это касается крупных, больших корпораций с большими соответствующими операциями.

В заключение своей презентации я бы хотел сказать несколько слов о развитии налогового мониторинга. Дмитрий Анатольевич, мы бы хотели обратиться к Вам для того, чтобы было соответствующее поручение компаниям с государственным участием – рассмотреть возможность налогового мониторинга такого режима. Соответственно, при такой возможности идти на этот режим, потому что он снижает издержки компании, создаёт прозрачность и, конечно, повышает для нас достоверность налоговой отчётности.

Далее – вопрос о создании единой с налоговой службой системы выявления и оценки рисков и внедрении инструмента согласованной налоговой базы, который повысит соответствующий уровень прогнозирования поступления налогов и сборов.

И наконец, роботизация налогового контроля на основе стандартного файла налогового аудита, что практически позволит нам без каких-то ручных операций проверять все соответствующие соотношения, которые необходимы для исполнения налоговых обязательств компании.

Мы хотели также продемонстрировать на примере уважаемого нашего налогоплательщика, компании «Аэрофлот», как видит и налоговый инспектор, и сотрудник системы внутреннего контроля или финансовый директор «Аэрофлота» её налоговую бухгалтерскую отчётность.

Д.Медведев: Пожалуйста, Виталий Геннадьевич.

Читайте также: