С 27 марта вступят глобальные изменения в налоговый кодекс для компаний и ип

Опубликовано: 13.05.2024

Изменения законодательства, которые уже вступили и которым еще предстоит вступить в силу во 2 квартале 2021 года, в целом не носят масштабного и кардинального характера. Поэтому существенного переформатирования работы компаний или выполнения особых требований не потребуется. Тем не менее, изменения все-таки предполагаются. Об основных их них мы поговорим подробнее.

Вступает в силу запрет продавать электронику без российского софта

Компаниям и ИП будет запрещено реализовывать потребителям смартфоны, компьютеры и некоторые другие устройства без предустановленного софта из России или других стран ЕАЭС. Речь идет об электронике, которую произвели после 1 апреля 2021 года.

Перечень российского софта Правительство РФ установило в Распоряжении от 31.12.2020 г. №3704-р. Таким образом, компаниям и ИП, которые осуществляют торговую деятельность в указанной сфере, следует обратить внимание на эти новшества.

Вступает в силу норма об изменении сроков предоставления сведений в ЕГРЮЛ

Организации теперь должны извещать налоговую об изменении информации, которая указана в ЕГРЮЛ, в течение 7 рабочих дней со дня её обновления. Столько же времени предоставлено ИП на уведомление инспекции для корректировки сведений в ЕГРИП.

Сейчас по общему правилу такой срок составляет 3 рабочих дня. Есть и другие новшества. Например, в случае регистрации нового наименования юрлица налоговая сама исправит в ЕГРЮЛ информацию о последнем:

- как об учредителе или обычном участнике другой компании;

- о лице, которое может действовать от имени другой компании без доверенности;

- о держателе реестра акционеров.

Вступают в силу нормы о ведении реестра обязательных требований

Правительство опубликовало правила наполнения, ведения и обновления реестра обязательных требований. Его уже ввели в опытную эксплуатацию, а до июля запустят сайт с функцией индивидуальной настройки процессов и ресурсов реестра.

Реестр представляет собой федеральную государственную информационную систему, которая создается в целях обеспечения систематизации обязательных требований и информирования заинтересованных лиц об обязательных требованиях, установивших их нормативных правовых актах, о сроке их действия, а также в целях обеспечения ведения в электронной форме реестра содержащихся в нормативных актах обязательных требований и базы данных о таких актах (п.2 Постановления Правительства №128).

Среди прочего в нём можно будет узнать:

- в чём суть обязательного требования;

- действует оно или нет;

- на кого или на что оно распространяется;

- как будут оценивать соблюдение требования;

- какие документы или сведения подтверждают его выполнение;

- ответственность за нарушение.

Вносить в реестр информацию должны федеральные органы, осуществляющие функции госконтроля и надзора, выдачи лицензий и других разрешений. Обновлять сведения по общему правилу госорганы будут не позднее 5 рабочих дней до даты вступления в силу акта, например, с новыми требованиями или с поправками к действующим.

Утвердили план-график наполнения реестра. Так, 30 апреля в нем разместят сведения о требованиях в сферах:

- охраны труда;

- оказания услуг населению, в том числе предприятиями торговли и общепита;

- аккредитации;

- управления многоквартирными домами.

31 мая в реестре появится информация о требованиях в области пожарной безопасности.

С 1 июня заработают поправки в сфере корпоративной мобильной связи

Компаниям и ИП запретят предоставлять своим работникам и другим физлицам корпоративную мобильную связь без фиксации сведений о них в единой системе идентификации и аутентификации (ЕСИА). В ней нужно будет отражать и другую информацию.

Следить за фиксацией будут операторы связи. Если они обнаружат, что сведений по конкретному номеру нет или они недостоверны, к сети его не подключат. Об этом оператор связи уведомит своего корпоративного абонента. Если он не отреагирует, оператор исключит такой номер из договора.

Роскомнадзор будет мониторить, соблюдают ли операторы связи новые обязанности. Для этого ведомство создаст информационную систему. Она будет взаимодействовать, в частности, с ЕСИА.

В отношении договоров, заключенных до июня, установили переходные положения:

- компаниям и ИП нужно будет внести в ЕСИА сведения о физлицах до 30.11.2021;

- операторы связи начнут исполнять новые обязанности с декабря.

Сейчас абоненты направляют операторам сведения о пользователях корпоративной мобильной связи. При этом фиксировать информацию в ЕСИА не обязательно.

Продажа сим-карт через интернет

При заключении договора онлайн операторы связи по общему правилу смогут устанавливать сведения о физлице, ИП или представителе компании с помощью ЕСИА и единой биометрической системы. Абонент должен будет заверить такой договор простой ЭП, ключ которой получен при личной явке.

Напомним, что с января проверять данные о представителях юрлиц с помощью этих систем разрешили банкам и некоторым другим финкомпаниям.

Цифровая маркировка сыра и мороженого станет обязательной

С 1 июня вступают в силу требования о необходимости маркировать средствами идентификации, в частности, сыры и мороженое. Компаниям, производящим указанные товары, следует учесть это в своей работе.

Установлена единая минимальная цена на сигареты и папиросы

Табачному бизнесу следует учесть, что с 1 апреля вступили в силу правила о единой минимальной цене на сигареты, папиросы и другие подобные товары. С 1 апреля по 31 декабря 2021 года включительно она составляет 108 рублей за пачку.

Компаниям и ИП, которые используют труд иностранцев, следует учесть, что с 15 июня истекает срок послаблений в отношении их разрешительных документов

Пока приостановлены, в частности, сроки временного пребывания, временного или постоянного проживания иностранцев в РФ. Не нужно продлевать визу, разрешение на временное проживание, вид на жительство, миграционную карту и др.

Эти меры не касаются граждан стран, с которыми Россия возобновила транспортное сообщение. В связи с этим рекомендуется проинформировать работников-иностранцев о необходимости своевременного продления тех или иных разрешительных документов.

С 1 апреля вступил в силу новый перечень инсайдерской информации

Центральный банк РФ утвердил новый перечень инсайдерских сведений. Он заработал с 1 апреля, а действующий список с этого дня утратил силу. В указании ЦБ РФ также установил порядок и сроки раскрытия каждого инсайда. Таким образом, с 1 апреля не нужно применять приказ ФСФР об этих аспектах.

К инсайдерам относятся следующие лица (ст.4 ФЗ от 27.07.2010 №224-ФЗ):

1) эмитенты, в том числе иностранные эмитенты и управляющие компании;

2) организаторы торговли, клиринговые организации, а также депозитарии и кредитные организации, осуществляющие расчеты по результатам сделок, совершенных через организаторов торговли;

3) профессиональные участники рынка ценных бумаг и иные лица, осуществляющие в интересах клиентов операции с финансовыми инструментами, иностранной валютой и (или) товарами, получившие инсайдерскую информацию от клиентов;

4) профессиональные участники рынка ценных бумаг, кредитные организации, страховые организации и некоторые иные.

Рассмотрим некоторые изменения для эмитентов эмиссионных ценных бумаг с допуском к организованным торгам.

ЦБ РФ конкретизировал, какие решения совета директоров относятся к инсайду. Речь идет, в частности, о решениях:

- избрать (в том числе повторно) председателя совета директоров;

- определить цену размещения акций на организованных торгах;

- установить цену выкупа акций;

- рекомендовать размеры дивидендов (по акциям) и порядок их выплаты;

- согласиться совершить крупную сделку.

В новом перечне нет информации, например, о том, что эмитент направил заявление о внесении в ЕГРЮЛ записей в связи со своей реорганизацией, прекращением деятельности или ликвидацией.

Напомним, эмитенты и некоторые другие юрлица обязаны составлять свои перечни инсайдерской информации. В них нужно включить в том числе данные из списка ЦБ РФ.

Временные правила предоставления работодателями сведений о занятости хотят продлить до 31 июля

Планируется, что ООО или ИП, имеющие наёмных работников, продолжат до 31 июля размещать на портале «Работа в России» сведения о занятости, в том числе:

- о ликвидации организации;

- сокращении численности или штата;

- возможном расторжении трудовых договоров.

До этого срок действия временных правил продлевали до 31 марта. Документ проходит независимую антикоррупционную экспертизу.

- Проект постановления Правительства РФ;

- https://regulation.gov.ru/p/114759.

В Трудовой кодекс РФ внесли изменения в части сроков подачи работником иска о компенсации морального вреда

По данному вопросу в законе закреплено 2 варианта, когда сотрудник может заявить о возмещении морального вреда:

- вместе с требованием о восстановлении прав;

- в течение 3 месяцев после вступления в силу решения суда, которым полностью или частично восстановлены права.

Споры о компенсации морального вреда рассматривают только суды.

Изменения внесли в связи с тем, что КС РФ признал действующую норму ст.392 ТК РФ частично неконституционной.

Документ вступит в силу 16 апреля.

Временные правила оформления карантинных больничных лицам старше 65 лет перестали действовать с 1 мая

Правительство продляло срок действия временного порядка оформления листков нетрудоспособности и выплат по ним. Правила перестали действовать с 1 мая. За работниками 65 лет и старше, соблюдающими карантин, еще месяц сохраняется право на больничный, если в регионе их самоизоляция остается обязательной.

ФСС продлит листок нетрудоспособности или оформит новый на основе данных, которые работодатели направляют в фонд.

В связи с этим компаниями и ИП, имеющим наемных работников указанных категорий, следует учитывать данные нормы законодательства.

Изменения в области финансово-налоговой сферы

Подача декларации по НДПИ

Налоговики отмечают, что с отчётности за апрель следует декларации по НДПИ сдавать на новом бланке. Первый обновлённый отчёт необходимо предоставить не позднее 31 мая.

Перечисление детских пособий на карту «Мир»

Центробанк дал разъяснение, что до 1 июля не будет применять штрафные санкции к банкам за перечисление детских пособий на карту Visa или Mastercard.

Соответственно, рекомендуется компаниям и ИП, имеющим наемных работников, проверить, каким сотрудникам детские пособия переводят на эти карты. Таких работников следует попросить до конца июня оформить карту «Мир» и переписать заявление на выплату по другим реквизитам.

Применение ККТ в отношении ИП

С 1 июля ИП без работников должны перейти на кассовые чеки. До этого момента они могут продавать товары собственного производства, выполнять работы или оказывать услуги без ККТ. Компаниям, сотрудничающим с ИП в этой части, рекомендуется проверить, чтобы последние квитанции от ИП пришли в июне, иначе могут возникнуть сложности с обоснованием затрат.

Исправление ошибок в расчете экосбора

Компаниям и ИП важно учесть, что утверждены формат и порядок представления расчета экосбора в электронной форме. Срок сдачи отчета прежний — до 15 апреля года, следующего за отчетным. Ведомство в этой части разъяснило, что если выявлена ошибка в расчёте, её исправление возможно путём направления уточнённого расчёта не позднее этой же даты.

Изменены статистические формы отчетности ИП

Так, в силу разъяснений Росстата отчеты №МП-сп и «1-предприниматель» можно было подать через Госуслуги до 1 мая. Для других способов подачи срок был установлен меньше — до 1 апреля.

Иные изменения в финансово-налоговой сфере

– С 20 апреля при продаже маркированного товара через курьера или почту необходимо указывать в чеке код товара. До этой даты заполнение кода не обязательно.

– не позднее 20 апреля крупные предприятия должны были внести авансы по НВОС за I квартал по прошлогодним ставкам (это ставки 2018 года с дополнительным коэффициентом 1,08).

– с начала года в платежках по налогам, взносам и госпошлине указываются новые реквизиты казначейских счетов. До 30 апреля включительно платежи можно было осуществлять и по старым реквизитам

– при ошибке в расчете НДФЛ по комбинированной ставке за I квартал не будут штрафовать и начислять пени. Для этого нужно самостоятельно перечислить в бюджет недостающие суммы до 1 июля.

Предпринимателям рекомендуется изучить новый закон, чтобы узнать о новых возможностях и избежать привлечения к ответственности. В числе важных нововведений: увеличение срока хранения документации, уточнение порядка обжалования решений налоговых органов, изменения в регулировании контролируемых сделок и вопросов, связанных с участием в иностранных компаниях

В 2020 г. в Налоговый кодекс РФ были внесены масштабные поправки, затрагивающие граждан и организации (подробнее об этом – в статье «Как мы будем платить налоги в 2021-м», а также в публикациях об имущественных налогах, о налоге на прибыль, НДС и специальных налоговых режимах). Однако законодатель решил не останавливаться. 17 февраля 2021 г. был принят Федеральный закон № 6-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации», который вступит в силу 17 марта текущего года.

Новые поправки в налоговое законодательство касаются большинства российских предпринимателей. Одни изменения предоставляют дополнительные возможности, другие же необходимо учесть в своей работе во избежание наступления ответственности. Поэтому каждому бизнесмену рекомендуется изучить новый закон и скорректировать параметры своей деятельности. В этой статье мы рассмотрим наиболее важные нововведения.

Увеличение срока хранения документации

Налогоплательщики и налоговые агенты теперь должны будут хранить бухгалтерскую и другую документацию, необходимую для исчисления и уплаты налогов, на протяжении 5 лет. Такие же сроки установлены в отношении документов, подтверждающих уплату налоговых платежей. Сейчас этот срок составляет 4 года. Течение срока начинается с момента составления соответствующего документа.

Регулирование вопросов, связанных с участием в иностранных компаниях

Новый закон уточнил порядок определения размеров долей участия российского налогоплательщика в иностранных компаниях в случаях предоставления соответствующих уведомлений. Поясним: согласно НК РФ налогоплательщики обязаны информировать налоговые органы об обладании более 10% долей участия в иностранных юридических лицах, об учреждении за рубежом организаций, не имеющих признаков юрлица, а также предоставить перечень контролируемых ими иностранных компаний. Соответственно, уведомлять придется также об изменении размеров долей участия лица в иностранных организациях. И вот на этот случай было прописано правило, по которому подавать уведомление необходимо только при изменении доли участия налогоплательщика более чем на одну сотую долю процента. Тем самым при незначительной корректировке размера принадлежащей лицу доли подавать уведомление не потребуется.

Расширение полномочий налоговых органов

Государство последовательно расширяет сферу контроля за своевременностью и полнотой уплаты налогов, особенно со стороны фактических бенефициаров предприятий. Именно в таком контексте следует рассматривать дополнение ст. 86 НК РФ пунктом 2.1. Теперь банки обязаны по требованию налоговых органов предоставлять следующие документы и сведения:

- копии паспортов лиц, которые имеют право на снятие денежных средств со счетов;

- копии доверенностей на распоряжение денежными средствами, находящимися на банковских счетах;

- документы, относящиеся к открытию, ведению и закрытию счетов (в этот блок документов входят, например, заявление и договор на открытие счета, переданные клиентом при открытии счета документы и т.д.);

- карточки с образцами подписей и оттисками печатей;

- любая информация, которой обладает банк, о выгодоприобретателях, бенефициарах организаций и их представителях.

Кроме того, уточнен перечень лиц, у которых налоговые органы вправе истребовать информацию и документы во время проведения налоговых проверок. Теперь такие требования могут адресовать текущим и бывшим реестродержателям акций проверяемого налогоплательщика.

Налогообложение внешнеторговой деятельности

В налоговом законодательстве уделено повышенное внимание сделкам, заключенным взаимозависимыми лицами, т.е. связанными друг с другом субъектами, которые в силу характера своей связи могут действовать согласованно для извлечения необоснованной налоговой выгоды. В отношении таких сделок применяются методы налогового контроля, перечисленные в НК РФ.

При этом крупнейшие налогоплательщики могли заключить с уполномоченным органом государственной власти соглашение о порядке ценообразования, в котором определялись механизмы установления цен и применения методов ценообразования в конкретных сделках. Ранее, даже если стороной внешнеторговых сделок, в отношении которых заключено указанное соглашение, были иностранные субъекты, применялись методы налогового контроля, указанные в НК РФ. Теперь же допускается использование аналогов таких методов, предусмотренных иностранным законодательством, но при условии сопоставимости полученных налоговых результатов.

Более того, теперь налогоплательщики обязаны хранить всю бухгалтерскую и иную документацию по указанным выше сделкам на протяжении 10 лет.

В отношении соглашений о ценообразовании законодатель уточнил порядок предоставления дополнительных документов уполномоченному органу власти, обязанности иностранного контрагента российского налогоплательщика в связи с заключением соглашения, процедуру рассмотрения заявления налогоплательщика о заключении соглашения с приложенными к нему документами, а также был дополнен перечень оснований для отказа в заключении соглашения и т.д.

Регулирование контролируемых сделок

В новом законе уточнены критерии отнесения сделок в области внешней торговли к числу контролируемых, т.е. подлежащих особому налоговому контролю в связи с тем, что их сторонами являются взаимозависимые лица.

Также закон предусмотрел учет полученных налогоплательщиком доходов при определении налоговой базы по налогу на прибыль организаций по заключенным с взаимозависимыми лицами сделкам, если такие сделки были осложнены наличием фигуры комиссионера или агента. Тем самым полученные от комиссионера (агента) денежные средства будут подлежать учету в качестве дохода налогоплательщика.

В соответствии с новой редакцией п. 1 ст. 105.17 НК РФ налоговая проверка по факту выявления контролируемой сделки не проводится, если налогоплательщик в год совершения такой сделки обратился с заявлением о заключении соглашения о ценообразовании для целей налогообложения. Также в законе определены особенности взаимодействия налогоплательщика с налоговыми органами при возникновении подобной ситуации.

Законодатель установил новые сроки исполнения требований налоговых органов о предоставлении документов при проведении проверок, связанных с заключенными между взаимозависимыми лицами сделками: вместо 5 дней документы могут быть представлены в течение 10 дней.

Обжалование решений налоговых органов

Расширен перечень оснований для оставления вышестоящим налоговым органом поступившей от налогоплательщика жалобы без рассмотрения:

- спор между налогоплательщиком и налоговой инспекцией был разрешен в судебном порядке;

- жалоба не была подписана;

- до рассмотрения жалобы по существу заявитель умер или организация была ликвидирована.

Налогоплательщику теперь предоставлено право ходатайствовать о приостановлении рассмотрения его жалобы в вышестоящем налоговом органе на срок до 6 месяцев. Это допускается в случае необходимости предоставить дополнительные документы. Кроме того, налоговый орган, который рассматривает жалобу, может приостановить рассмотрение жалобы, если:

- имеется действующее судебное разбирательство по аналогичному вопросу;

- необходимо проведение взаимосогласительной процедуры;

- невозможно рассмотрение жалобы по существу до разрешения другого дела в порядке конституционного, уголовного, административного или иного производства.

Поправки к закону вступили в силу

Налоговая сможет получить от банка больше информации, но только по запросу

Фото: Роман Данилкин / 63.RU

С сегодняшнего дня в силу вступают поправки к Налоговому кодексу, которые заранее успели всех взбудоражить. Много говорилось о том, что у ФНС стало больше доступа к банковской тайне, а делиться тайнами (особенно банковскими) мало кому захочется. Мы разобрались, что именно поменялось и какую информацию налоговая теперь может получить.

Что произошло?

В феврале Владимир Путин подписал закон о внесении изменений в часть первую Налогового кодекса Российской Федерации. Среди прочего изменения вносятся в статью 86, которая регламентирует обязанности банков, связанные с осуществлением налогового контроля. В ней появляется подпункт 2.1, обязующий банки по запросу в течение трех дней делиться с налоговой дополнительной информацией.

Что теперь будет знать налоговая?

На самом деле ФНС и так получала много информации — банки обязаны сообщать налоговикам об открытии или о закрытии счетов, вкладов, изменении реквизитов и многом другом. Изменения дают налоговой возможность узнать информацию не только о том, на кого счет открыт, но и о том, кто пользуется им по доверенности. По запросу банк должен предоставить копии паспортов лиц, имеющих доступ к деньгам на счете, доверенности, договор на открытие счета и использование интернет-банка, карточки с образцами подписей и оттиска печати, а также информацию о бенефициарных владельцах, выгодоприобретателях и представителях клиента.

Данные могут узнать в любой момент?

Нет, информация предоставляется по запросу. Законом предусмотрен конкретный список ситуаций, когда ФНС может затребовать информацию у банка. Например, основанием для запроса про организацию или ИП может стать налоговая проверка, истребование документов, решение о взыскании налога, приостановлении операций или отмене приостановления. Данными физлица могут поинтересоваться при согласии руководителя вышестоящего налогового органа, руководителя ФНС или его заместителя, а также при проведении налоговой проверки либо истребовании у него документов. И, наконец, данные могут потребовать на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами.

Зачем это нужно?

В ФНС объясняют, что изменения «вводятся для повышения эффективности риск-ориентированного подхода при проведении налогового контроля и предотвращения ущерба от недобросовестных налогоплательщиков, применяющих различные схемы для ухода от налогов». Если совсем просто: налоговая сможет увидеть всех аффилированных лиц, а не только номинальных директоров компаний или владельцев счета.

— Раньше налоговая видела компанию и директора, а кто совершал операции, было непонятно, потому что это уже были внутренние документы, — объясняет экономист Максим Марамыгин. — В налоговую документы уходили за подписью директора. Сейчас они могут посмотреть, кто помимо директора имеет доступ к счету, хотя формально никак не числится.

— Эти нововведения — первый шаг по выводу из тени физических лиц. По юридическим лицам и ИП налоговая и так может получить достаточный объем информации, и всем было понятно, что попытка пролить свет на финансовые отношения рано или поздно доберется и до «физиков», — объясняет Денис Валдеев, юрист компании «Бенефактум». — У принятого закона свои цели: во-первых, преследование обналичивания денег. Во-вторых, тот же 115-й закон о легализации денежных средств, полученных преступным путем. Сейчас достаточно большой объем граждан, которые не имеют официального заработка, налоги не отчисляют, при этом по их счетам бегают огромные денежные суммы. Соответственно, у налоговой задача номер один — обложить эти доходы налогом.

Но принятый закон эту задачу полностью не решает, уверен эксперт: с одной стороны, ФНС получит больше информации о счете и его владельцах, с другой стороны, в законе прописан механизм, по которому информация предоставляется только в рамках камеральных проверок и только по согласованию с вышестоящим налоговым органом.

— Этот механизм частично является защитным от злоупотреблений налоговиками. Но принятый закон — это только первый шаг, ФНС однозначно будет добиваться того, чтобы все денежные операции в стране были прозрачными, — отмечает юрист.

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

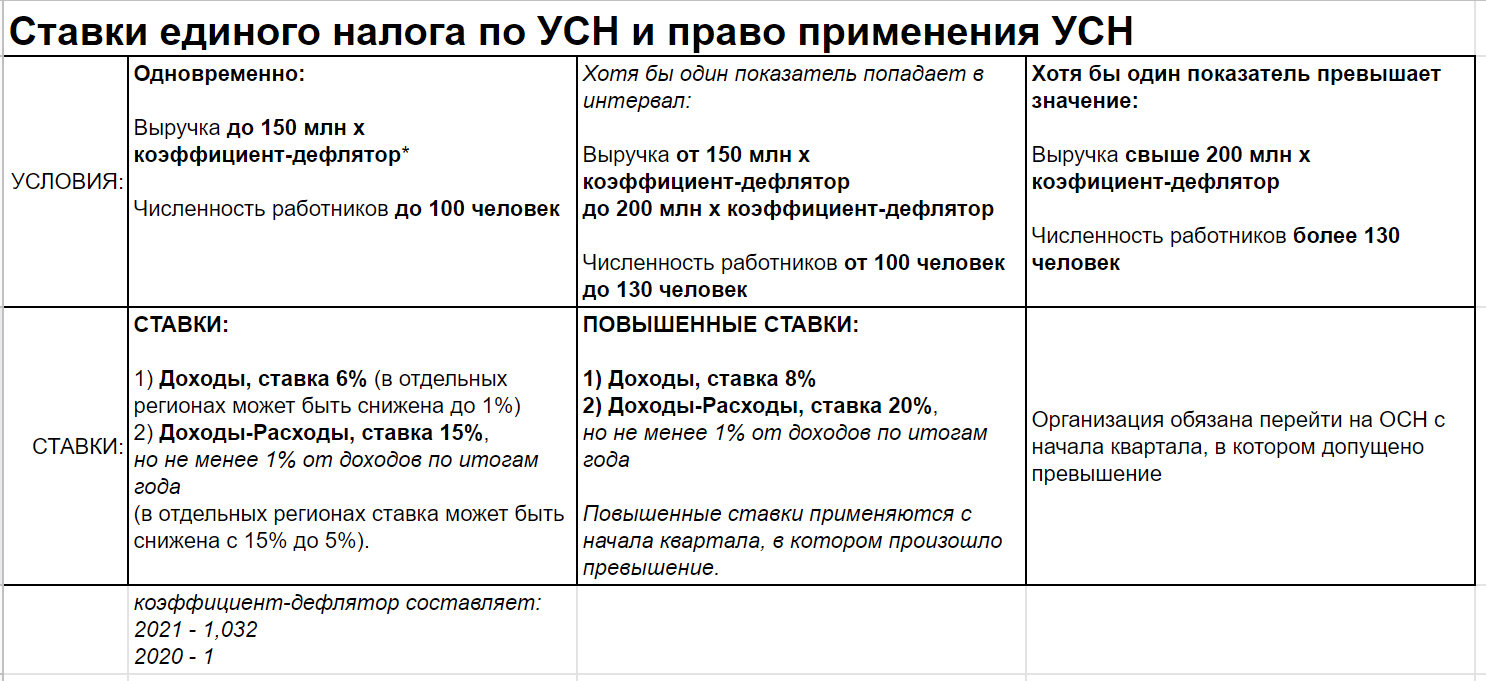

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

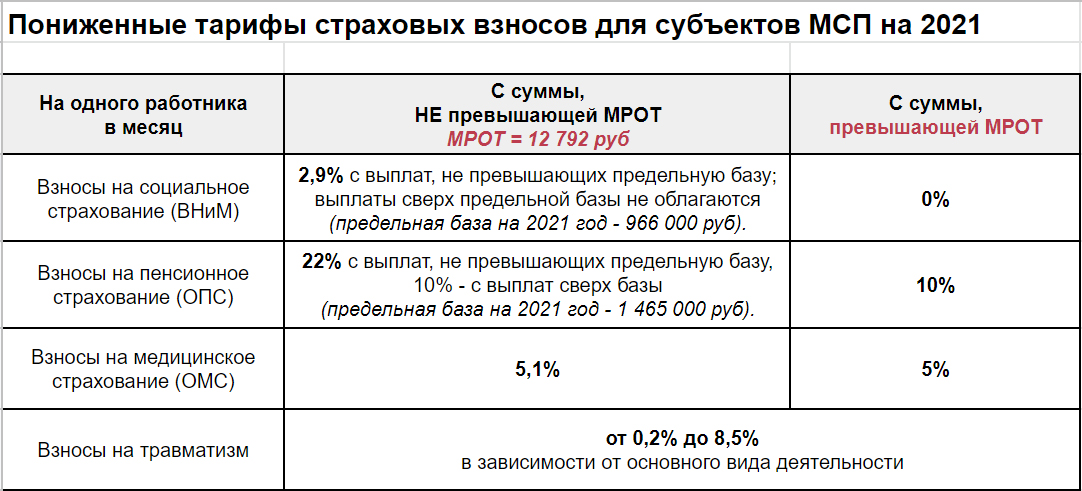

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

В СМИ началась очередная истерика насчет доступа налоговиков к сведениям, которые составляют банковскую тайну:

Вроде бы теперь банки обязаны передавать ФНС что-то суперсекретное, это усилит контроль над доходами и расходами всех клиентов. А банковская тайна как будто и вовсе теперь не тайна — и это чуть ли не ущемление прав и свобод.

Налоговый кодекс и правда меняется с 17 марта. Теперь банки обязаны передавать больше сведений, но на обычных людей это не повлияет. А вот тем, кто занимается обналом и работает с подставными лицами, будет чуть сложнее бесконтрольно выводить деньги.

Вот что на самом деле изменилось в законе о банковской тайне и чем это грозит.

О каких изменениях речь

17 марта 2021 года вступают в силу поправки, внесенные в первую часть налогового кодекса. В статье 86 появится пункт 2.1 с новыми обязанностями банков. Там и идет речь о передаче некоторых сведений и документов по запросу налоговой.

Т—Ж теперь в приложении

Как было раньше

На самом деле вся статья 86 НК РФ посвящена обязанностям банков в связи с налоговым контролем. Например, банки обязаны сообщать об открытии счетов и вкладов, изменении реквизитов, остатках денег и операциях. Когда вы открыли счет как физлицо или ИП, налоговая автоматически узнает об этом из единой системы. А если она решит проверить декларацию, то узнает и обо всех зачислениях на счет.

Налоговая знает, какая у вас квартира, у кого вы ее купили, сколько зарабатываете, кто ваш супруг и как зовут детей, на какой машине вы ездите и какая у нее мощность двигателя. У налоговой есть данные о ваших родственниках — потому что она ведет реестр ЗАГС. Она знает, есть ли у вас фирмы или статус ИП, какими видами деятельности вы занимаетесь, где работали пять лет назад и кого нанимали, используете ли электронные кошельки и имеете ли счета за границей.

Росреестр передает налоговой сведения о сделках с недвижимостью, ГИБДД — о регистрации транспорта, нотариусы — о наследстве, а МВД — о смене паспортных данных и адресе. И банки тоже передают информацию налоговой — автоматически или по запросу, в рамках действующего закона. Доступ к банковским данным имеют суды, Росфинмониторинг, приставы, следственные органы, Агентство по страхованию вкладов, ЦБ, финансовые управляющие.

Нет такого, что все сведения о вас налоговая получит, только истоптав три пары железных башмаков. Закон позволяет государству знать о вас очень многое. А часть данных вообще находится в открытом доступе — особенно если вы занимаетесь бизнесом.

Что меняется с 17 марта

Вот что еще теперь обязаны передавать банки по запросу налоговой:

- Копии паспортов лиц, которые имеют доступ к деньгам на счете.

- Доверенности на получение денег со счета.

- Договор на открытие счета и использование интернет-банка.

- Карточки с образцами подписей и оттиска печати.

- Информацию о бенефициарных владельцах и выгодоприобретателях.

- Сведения о представителях клиента.

Срок — в течение 3 дней со дня мотивированного запроса.

Мотивированным будет считаться запрос в конкретных случаях.

У организации или ИП. Если проводится налоговая проверка или истребованы документы. Или есть решение о взыскании налога, приостановлении операций по счету или об отмене приостановления.

У физлица без статуса ИП. При согласии руководителя вышестоящего налогового органа, руководителя ФНС или его заместителя. А также если в отношении человека проводится налоговая проверка или у него истребованы документы.

У всех. По запросу другого государства в рамках международного сотрудничества.

В статье 26 федерального закона о банках, посвященной банковской тайне, и в статье 857 ГК РФ изменений нет: там и так написано, что тайну надо сохранять, но есть обязанность предоставлять сведения по запросу и в рамках закона. Банк не вправе отказать, если запрос правильно оформлен и мотивирован.

А вот партнерам, конкурентам, сотрудникам и просто любопытным людям сообщать сведения о счетах и операциях банк не будет.

Кого коснутся эти изменения

Изменения коснутся тех, кто выдавал или получал доверенности на распоряжение деньгами. А также тех, кто открывал счета на подставных лиц и работает через представителей.

Например, есть фирма, которая обналичивает деньги. Обычно такие компании оформляются на людей, которые не имеют отношения к бизнесу и деньгам, а только дают свои паспорта и ставят подписи там, где нужно. А распоряжаются счетом другие люди. Чтобы они имели доступ к интернет-банку, могли снимать деньги и подписывать документы, номинальный директор оформляет доверенность и указывает нужных людей в карточке с подписью и печатью. Больше этот директор о счете и фирме ничего не знает — зато к деньгам имеют доступ те, кому это нужно.

Теперь налоговая сможет узнать, кто именно снимает деньги и распоряжается счетом. Но для этого ей нужно как минимум что-то заподозрить. Хотя и с этим проблем давно нет: все махинации с налогами и обналичиванием видны в автоматизированных системах контроля, где подсвечиваются подозрительные данные в декларациях и странные сделки между конкретными контрагентами.

Или бывает, что фирма проводит операции не в своих интересах, а платит за кого-то или получает деньги как комиссионер или агент. А на самом деле бенефициар сделки — другая компания или человек. Обычно банк запрашивает такие сведения для себя и Росфинмониторинга, но теперь доступ к ним сможет получить и налоговая.

Этого не произойдет автоматически, но при налоговой проверке или взыскании налога — вполне возможно.

Что изменится для обычных людей

Если у вас есть счета в банках и вы сами распоряжаетесь этими деньгами, не занимаетесь обналом в чьих-то интересах и не отмываете преступные деньги в больших объемах — вас эти изменения не коснутся.

Фактически для людей без статуса ИП ничего не меняется: о контроле за операциями речи в поправках не идет, а для запроса информации, как и раньше, нужно решение руководства или проведение проверки. При этом для проверки тоже нужны основания.

Банк сообщает о том, что у вас есть счет, но он не передает информацию о зачислениях и переводах. Пока что в России все еще нет официального контроля над расходами. Если вы купили машину, не имея официального дохода, — это не повод вас штрафовать. Деньги могла подарить бабушка, или вам вернули долг — а с денежных подарков и займов налога нет.

Если у вас есть статус ИП или даже фирма и доверенность на главбуха для распоряжения счетом, беспокоиться тоже не о чем. Даже если представить, что налоговая получит эту информацию, — ну и пусть знает, что условная Марьиванна работает у вас в бухгалтерии и может снимать деньги. У налоговой нет ни желания, ни ресурсов, чтобы запрашивать и обрабатывать данные обо всех доверенных лицах любого бизнеса. Обнальщикам может быть неспокойно, остальных поправки не касаются.

Налоговая мечтает получить доступ к данным о счетах вне налоговых проверок. Но пока таких полномочий у нее все еще нет. И ничего нового, что помогло бы доначислить вам налоги, в законах 17 марта не появится.

Сложности с подозрительными деньгами на счете могут возникнуть и без участия налоговой — примеров достаточно. А за вашими сделками следят и те, от кого вы этого совсем не ожидаете, и те, кто помогает вам с деньгами и документами.

Если волнуетесь за деньги на счете, почитайте:

Обнал был бы злом, с которым нужно бороться, если бы не одно но.

Надо понимать, что деньги, ушедшие в бюджет, проваливаются туда как в черную дыру. На меньшую часть из них будет сделано действительно что-то полезное, а на большую будут совершенно официально переложены в десятый раз московские бордюры или назначена миллионная премия себе-любимому, а неофициально, после некоторых махинаций, куплены атрибуты красивой жизни и остаток выведен из страны в оффшоры.

В данных условиях считаю и обнал, и уклонение от налогов, благом, а обнальщиков - этакими робингудами. Изменю свое мнение, когда у нас будет государство для людей.

Государство как раз и состоит из таких людей. Ворюг. Все воруют. Кто-то из бюджета, кто-то не платит налоги, но пользуется какими-никакми благами этого самого государства. Но каждый считает, что Дартаньян - именно он.

Nadezhda, есть проблема в том, что обнал образует собой грязные деньги, которые используются для дачи взяток, в том числе - откатов. Поэтому обнал способствует коррупции

Nadezhda, а как вы думаете воруют деньги из бюджета? Вот как раз через обнальщиков!

Eugene, В год выводится из страны порядка $100-150 млрд, такого количество нала не существует. Давайте немного все же использовать мозг и калькулятор.

Читайте также: