С 1 апреля налог

Опубликовано: 14.05.2024

В Эльбе теперь можно удобно уменьшать патент на взносы

Эльба научилась отправлять уведомление на уменьшение патента, и вам не придётся заполнять эту злосчастную форму вручную! В статье расскажем, почему она злосчастная, куда нажимать в Эльбе и что делать тем, у кого нет Эльбы.

Что нужно знать об уменьшении патента

Для начала предлагаем пройтись по небольшому чек-листу, чтобы потом не столкнуться с неприятными сюрпризами.

-

Из стоимости патента можно вычесть взносы ИП за себя, взносы за сотрудников, занятых в деятельности по патенту, и больничные за первые 3 дня.

Фиксированная часть взносов ИП в 2021 году 40 874 рублей + дополнительные взносы 1% с доходов свыше 300 000 рублей. Как посчитать 1% на патенте?

Если у вас патент на срок с 1 апреля по 30 июня 2021 года, его стоимость можно уменьшить на взносы, перечисленные в этот период.

Как Эльба помогает уменьшить патент

Отправка уведомления на уменьшение патента включена в задачу по оплате патента: Отчётность → Актуальные задачи → Оплатить патент. На одном из шагов Эльба просто задаст вопрос, хотите вы уменьшить патент на страховые взносы или нет?

И если хотите — надо будет указать, на какую именно сумму.

При совмещении УСН и патента Эльба по умолчанию предложит учесть всю возможную сумму взносов в УСН. Но вы можете вручную отредактировать суммы к уменьшению в обеих задачах: и по оплате УСН, и по оплате патента.

После этого Эльба подготовит платёжку на оплату патента уже с вычетом страховых взносов, а уведомление заполнит и отправит автоматически в нужную налоговую. Вот и всё =)

При совмещении патента с УСН важно распределять взносы пропорционально доходам и не уменьшать налоги на одну и ту же сумму (см. чек-лист выше). А если у вас есть несколько патентов, нужно самостоятельно выбрать, какую сумму взносов в каком патенте учесть.

Если у вас патент на срок не больше 5 месяцев, Эльба уменьшит его одним уведомлением. Если от 6 месяцев — двумя:

- 1/3 патента в момент первой оплаты,

- 2/3 патента в момент второй оплаты.

Что делать, если я работаю в Эльбе и уже оплатил патент без уменьшения

Те пользователи, которые следовали подсказкам в Эльбе и оплатили 1/3 патента без уменьшения, смогут уменьшить ⅔ налога сразу на сумму всех уплаченных взносов за период действия патента. Например, 2/3 патента на все страховые взносы за год.

Если получится переплата по налогу, вы сможете поступить следующим образом:

Что делать, если я работаю в Эльбе и уже сам уменьшил патент

Тем пользователям, которые отправили первое уведомление на уменьшение 1/3 патента самостоятельно, нужно будет следовать подсказкам в Эльбе:

- Перейти в задачу по оплате 2/3 патента, когда подойдёт срок.

- Указать сумму взносов, оставшуюся после первого уменьшения.

- Оплатить патент, если от него что-то останется.

Второе уведомление будет отправлено уже автоматически.

Как заполнить уведомление без Эльбы

Если вы не работаете в Эльбе, а ваша бухгалтерская программа не уменьшает патент на взносы, придётся отправлять уведомление самостоятельно. В этой части мы пройдемся лишь по тем пунктам уведомления, которые вызывают больше всего вопросов.

Тут важно отметить, что официальных разъяснений, как заполнять эту форму, — нет, поэтому мы основываемся на ответах из налоговой, которые получали лично.

Ситуация усложняется тем, что сотрудники налоговой обрабатывают все уведомления вручную, неважно на бумаге они отправлены или в электронном виде. А у них тоже нет точных однозначных разъяснений, как правильно. Это значит, что в разных налоговых может быть свой взгляд на порядок заполнения.

Ещё стоит отметить, что конкретные сроки подачи уведомления не регламентированы. Но лучше, чтобы порядок действий был таким:

- Сначала уплатите страховые взносы,

- Через 5 дней отправьте уведомление,

- Уплатите оставшуюся часть налога, если она будет.

Титульный лист

Лист А

На листе А главным камнем преткновения стала строка 030. Мы предлагаем заполнять её так:

- Если у вас патент от 6 месяцев, т. е. оплатить его нужно двумя частями, уведомление следует отправлять перед каждым сроком оплаты. В строке 030 указывайте не полную стоимость патента, а только ту часть, которую в данный момент хотите уменьшить — 1/3 или 2/3 патента.

- Если у вас патент на срок до 5 месяцев, т. е. оплатить его нужно сразу целиком, отправьте одно уведомление перед сроком платы и в строке 030 укажите полную стоимость патента.

Мы знаем, что некоторые источники рекомендуют всегда указывать в уведомлении полную стоимость патента, даже когда патент от 6 месяцев. Если вы уже сделали именно так — ничего страшного. Такой способ возможен. По крайней мере, до тех пор, пока не появились официальные разъяснения или налоговая не присылала вам отказ. Просто в следующем уведомлении, на уменьшение 2/3 патента, тоже укажите полную стоимость в строке 030, чтобы не случилось путаницы.

Если вы поймёте, что допустили ошибку, или налоговая отказала вам в уменьшении, просто отправьте уведомление ещё раз. Так можно делать сколько угодно раз.

Лист Б

На листе Б в строке 110 продублируйте сумму из строки 030, а в 120 — укажите сумму уплаченных к этому времени страховых взносов. При этом не нужно указывать в уведомлении всю сумму взносов, если она больше, чем стоимость патента из строки 110. Следует делать так:

- ИП без сотрудников указывает сумму, равную размеру налога из строки 110,

- ИП-работодатель — половину от суммы налога из строки 110.

Уплачивать страховые взносы можно в любое время до конца года, поэтому вы вправе сами подгонять платежи по взносам под платежи по патенту.

Тут хочется рассказать ещё об одном хитром моменте для тех, у кого несколько патентов. Если вы укажете в одном уведомлении все свои патенты, как предлагает сама форма, — неизвестно, в каких пропорциях сотрудник налоговой будет уменьшать их на взносы. Все по чуть-чуть или один до нуля, а другие по остаточному принципу? Поэтому кажется логичным отправлять по каждому патенту отдельное уведомление и самостоятельно решать, какую сумму взносов в каком патенте учесть (только не все патенты на одну и ту же сумму, так нельзя).

Что делать, если я уже оплатил патент, но не уменьшил

Посмотрите видео Маши, если остались вопросы.

8 июня 2020 года принят и опубликован Федеральный закон от 08.06.2020 № 172-ФЗ (далее – Закон № 172-ФЗ), который вносит поправки, в числе прочих предусматривающие освобождение некоторых категорий налогоплательщиков от уплаты налогов и взносов за второй квартал. Речь идет о прощении налогов, которое обещал президент РФ в связи с коронавирусом.

Рассмотрим подробнее эти поправки.

Статьей 2 Закона № 172-ФЗ предусмотрено освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей для:

- организаций, относящихся к субъектам малого и среднего предпринимательства, чей основной вид деятельности, указанный в ЕГРЮЛ на 1 марта 2020 года, – отрасль, наиболее пострадавшая от коронавируса (п. 1 и п. 3 ст. 2 Закона № 172-ФЗ);

- индивидуальных предпринимателей, чей основной вид деятельности, указанный в ЕГРИП на 1 марта 2020 года, – отрасль, наиболее пострадавшая от коронавируса (п. 1 и п. 3 ст. 2 Закона № 172-ФЗ);

- социально ориентированных некоммерческих организаций (СОНКО), включенных в реестр и являющихся с 2017 года получателями различных грантов;

- централизованных религиозных организаций (ЦРО) и религиозных организаций, входящих в структуру ЦРО, а также СОНКО, учредителями которых являются ЦРО или религиозные организации, входящие в структуру ЦРО;

- некоммерческих организаций, включенных в специальный реестр некоммерческих организаций, наиболее пострадавших от коронавируса (критерии включения и правила ведения должно установить Правительство России – проект уже обсуждается).

В соответствии с этим проектом в реестр могут войти:

- частные образовательные организации;

- благотворительные организации, применяющие пониженные ставки страховых взносов;

- некоммерческие организации, осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта, применяющие пониженные тарифы страховых взносов;

- некоммерческие организации, выдающие гранты, которые не облагаются НДФЛ по п. 6 ст. 217 НК РФ.

Отметим, что освобождение касается только уплаты налога, то есть плательщики обязаны рассчитать его, начислить и сдать декларации с начисленными суммами.

Не платить можно следующие налоги

1. Налоги на доходы

- Налог на прибыль

- для уплачивающих налог ежемесячными платежами внутри квартала – в части платежей, подлежащих уплате во втором квартале

- для уплачивающих налог ежемесячно исходя из фактической прибыли – в части платежей за периоды январь-апрель, январь-май и январь-июнь за минусом платежей за период январь-март

- для тех, кто платит налог ежеквартально, – в части налога за полугодие (за минусом платежей за первый квартал)

- Налог при УСН

- в части авансового платежа за первое полугодие 2020 года, уменьшенного на сумму авансового платежа за отчетный период – первый квартал 2020 года

- ЕСХН

- в части авансового платежа за полугодие 2020 года

- этот авансовый платеж засчитывается в счет уплаты ЕСХН за 2020 год

- НДФЛ, который ИП платит "за себя"

- в части авансового платежа за первое полугодие 2020 года, уменьшенного на авансовый платеж за первый квартал 2020 года

- ЕНВД

- в части налога, исчисленного за 2-й квартал 2020 года

2. Имущественные налоги организаций и предпринимателей как физлиц

- транспортный налог, земельный налог, налог на имущество организаций и физических лиц

- в части налога за периоды владения объектом обложения с 1 апреля 2020 г. по 30 июня 2020 г. (исключительно по имуществу, предназначенному для использования в предпринимательской (уставной) деятельности)

3. Другие налоги

- Водный налог

- в части налога за налоговый период – 2-й квартал 2020 года;

- НДПИ

- в части налога за налоговые периоды апрель-июнь 2020 года;

- акцизы

- в части налога за налоговые периоды апрель-июнь 2020 года;

- торговый сбор

- в части сбора, исчисленного за 2-й квартал 2020 года.

4. Патент для предпринимателей

При расчете стоимости патента из него исключаются дни, приходящиеся на апрель, май и июнь.

Таким образом, стоимость патента на 2020 год будет меньше. При этом если ИП уже полностью оплатил патент или закрылся до окончания срока действия оплаченного патента, то переплату можно вернуть в порядке, установленном ст. 78 НК РФ.

5. Страховые взносы

Указанные выше льготные категории плательщиков по выплатам физическим лицам, начисленным за апрель, май и июнь, исчисляют страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 0 процентов.

Формулировка в Законе № 172-ФЗ свидетельствует о том, что нулевая ставка по страховым взносам применяется ко всем выплатам физическим лицам за второй квартал (апрель, май, июнь). При этом буквальное толкование этой нормы говорит о том, что период начисления выплат значения не имеет.

Это правило применимо ко всем выплатам и не зависит от того, превышен размер предельной базы по данному виду взносов или нет.

8 важных изменений в законах, по которым нам жить с 1 апреля

Некоторым семьям повезло: пособие на детей в апреле пересчитают в большую сторону

Фото: Алексей Волхонский / V1.RU

Апрель в России начинается с перерасчета пенсий и детских пособий, призывникам велено собираться в военкоматах, а продавцам телефонов и компьютеров — срочно закачивать в гаджеты отечественный софт. Есть плохие новости для обладателей вредных привычек — с этого месяца сигареты и пиво подорожают. Важное для будущих автомобилистов: экзамен на права теперь принимают по новым правилам. А теперь обо всём этом максимально подробно и понятным языком.

С 1 апреля в России проиндексируют социальные пенсии на 3,4% — средний размер выплаты составит . Напомним, что социальную пенсию получают люди, у которых нет достаточного стажа для начисления обычной страховой пенсии, а также люди с инвалидностью и те, кто потерял кормильца.

Размер индексации рассчитывается исходя из величины прожиточного минимума пенсионера за два предыдущих года.

Дошкольникам пересчитают пособия

С апреля по-другому будет начисляться пособие на дошкольников. Согласно указу президента для некоторых семей пособия повысят. Если доход семьи, получающей пособие в размере 50% прожиточного минимума, даже с учетом этого пособия до прожиточного минимума не дотягивает, то пособие увеличивают еще на 25% — до 75% регионального прожиточного минимума на ребенка. Если даже после этого семья остается за чертой бедности, добавляют еще 25% — до 100% прожиточного минимума.

Правила предоставления средств еще предстоит определить Правительству РФ. Выплаты на детей появились только в и назначались в размере половины детского прожиточного минимума малоимущим семьям. О том, кто и как меняет порядок начисления пособий и какие семьи будут получать больше, — мы подробно рассказывали в этом материале.

Начинается весенний призыв в армию

В конце марта Владимир Путин подписал указ о старте весенней призывной кампании. Призыв продлится с по , под него попадают .

На военную службу призываются граждане в возрасте . По итогам осеннего призыва в ряды вооруженных сил были направлены россиян.

Пожилых работников переводят на удаленку

Год назад, когда в мире объявили пандемию коронавируса, российские власти выпустили постановление, по которому сотрудники и старше уходили на больничный — они оставались в самоизоляции с листком нетрудоспособности на руках. С сегодняшнего дня постановление теряет силу, вместо него начинает работать другое. Впрочем, перевод на удаленку возрастных сотрудников носит рекомендательный характер — окончательное решение остается за работодателем, ориентироваться он должен исключительно на ковид-обстановку.

Меняется экзамен на права

Вместо вождения на площадке экзаменаторы будут засчитывать навыки езды по городу — в ГИБДД говорят, что так честнее

Фото: Сергей Сюрин / 29.RU

В России меняется порядок сдачи экзамена на водительские права: будущим водителям легковушек, грузовиков и автобусов не нужно отдельно сдавать площадку — сотрудники ГИБДД будут проверять умение кандидата водить только в условиях реального дорожного движения.

Во время экзамена в автомобиле смогут сидеть не только экзаменатор, но и сторонние наблюдатели — как сотрудники автошкол, так и другие водители — это, по мнению МВД, поможет добиться повышения прозрачности экзамена. Новые правила (изучайте их здесь) действуют с этого дня. Как отнеслись автошколы к нововведениям, мы писали раньше.

В телефоны закачают «аську» (обязательно и всем)

С апреля на смартфонах, планшетах, компьютерах и телевизорах с функцией Smart TV в обязательном порядке появится российский софт. Предполагается, что это часть стратегии, направленной на импортозамещение и развитие отечественных цифровых продуктов. Среди почты Mail.ru, голосового помощника Маруси и карт от «Яндекса» найдется и то, что смутит зумера, но спровоцирует ностальгический приступ у миллениала — например, ICQ. Так что вспоминайте свои UIN'ы, скоро снова будем чатиться.

Смотрите, какую начинку тут приготовили для ваших телефонов, компьютеров и телевизоров

Инфографика: Виталий Калистратов / Сеть городских порталов

В середине марта представители Apple объявили, что договорились с Минцифры, что будут предлагать пользователям установку приложений. При первом включении на экране гаджета появится окно, в котором по умолчанию будет предложено установить приложения из правительственного списка. Пользователь может отказаться от установки или же скачать приложения выборочно.

Противникам российского софта за отсутствие предустановки с светят штрафы: рублей — для должностных лиц и рублей — для юрлиц.

С апреля вводится минимальная розничная цена на табачную продукцию: пачка будет стоить минимум . Еще через год цена поднимется до . Введением минимальной цены и постепенным повышением власти намерены бороться с нелегальной продукцией.

Напомним, что стоимость сигарет рассчитывается на основе минимальной ставки акциза за тысячу штук сигарет и папирос, ставки НДС и повышающего коэффициента 1,4. В акцизы на табачную продукцию выросли на 20%, в среднем пачка сигарет подорожает со 120 до .

В России начинается эксперимент по маркировке пива, напитков, изготавливаемых на основе пива, и отдельных видов слабоалкогольных напитков. Он продлится до и принесет за собой рост цен.

Основная цель закона — сокращение нелегальной продукции, доля которой, по данным Минпромторга, сейчас занимает до 12% пивного рынка страны. Из-за этого бюджет теряет до рублей в год, сообщает «Российская газета». При этом крепкий алкоголь уже давно продается с акцизами, но на пиво это требование не распространялось.

СЮЖЕТ

Пивных фанатов успокаивают независимые эксперты, которые считают, что маркировка не приведет к значительному подорожанию — наклейка одной марки для системы ЕГАИС на каждую бутылку обойдется пивоварам примерно в .

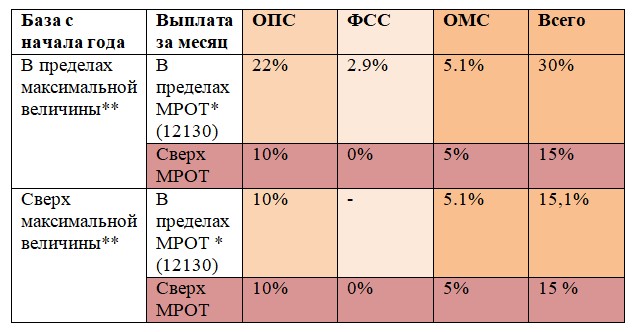

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Некоторые продовольственные товары, напомним, ввозимые на территорию России, облагаются льготным НДС. Их перечень в соответствии с единой товарной номенклатурой ЕАЭС утвержден правительством России. В нем, например, лошади, коровы, овцы, домашняя птица. До недавнего времени по ставке в 10 процентов облагались НДС импортируемые племенные животные - лошади, телята, коровы, свиньи, овцы, козы. Теперь они из списка исключены, значит, будут на общих основаниях облагаться НДС по ставке в 20 процентов. Также из льготного списка исключена племенная птица - утки, куры, гуси, индейки и куриные яйца.

Затронули изменения и готовую продукцию. Жиры, животные масла и их фракции, как нерафинированные, так и рафинированные, будут облагаться НДС по ставке в 20 процентов, вместо 10. Повышается также фактически НДС для импортируемых супов и бульонов, содержащих мясо и мясопродукты. Также в два раза выше становится налог на корма для животных - кошек, собак, декоративных рыб, декоративных и певчих птиц, а также для декоративных грызунов и рептилий.

Одним из последствий такого решения может быть стимулирование внутреннего производства племенных материалов, считает аналитик аграрного рынка, доктор экономических наук Леонид Холод. "В стране есть потенциал племенного дела, есть свои традиции, свои породы. Но зачастую отечественные материалы не используются, а приобретаются зарубежные, которые не всегда лучше", - отмечает он. Поскольку на импортируемых племенных животных, кур и яйцо НДС повышается до 20 процентов, отечественные поставщики получают преимущества, говорит он. При этом фактическое повышение НДС может сказаться на ценах. "В тех секторах, где доля импортных племенных материалов высокая и нет возможности найти альтернативу или замена дороже, естественно, произойдет подорожание. Возможно, это будет не очень заметно, тем не менее, рост издержек производители постараются переложить на покупателей", - говорит эксперт.

Объем поставок в Россию зарубежных племенных животных сейчас невелик и на рынок не влияет. В Россию если и ввозится, то семенной материал для оплодотворения животных, уточняет управляющий партнер Agro and Food Communications Илья Березнюк. Но племенное куриное яйцо и суточные цыплята импортируются в существенных объемах. "Отечественное птицеводство пока еще зависит от зарубежных производителей на 75-80 процентов. Потому повышение НДС может влиять на себестоимость, которая будет закладываться в цену", - отмечает Березнюк. В результате фактическое повышение НДС на некоторые товары может подстегнуть продовольственную инфляцию, продтовары в целом быстрее реагируют на повышение НДС, отмечают эксперты. Влияние на общую инфляцию будет опосредованным и потому минимальным.

Параллельно расширился диапазон детских товаров, ввозимых с НДС в 10 процентов. В том же документе рубашки, блузоны, бельевые трикотажные изделия дополнены "аналогичными изделиями". Помимо детских кроватей по ставке в 10 процентов будут облагаться кровати-манежи, люльки, которых раньше не было в списке.

Общую инфляцию, скорее, будет толкать вверх произошедшее с этого года повышение НДС с 18 до 20 процентов. Ранее в минэкономразвития отмечали, что влияние этого фактора уже практически исчерпано. Оптимизм ведомства базируется на показателях роста цен по итогам февраля, который оказался аналогичным прошлогоднему за тот же период. Но независимые эксперты к таким заключениям относятся с осторожностью. "Никто пока точно не знает, реализован ли уже потенциал роста цен после повышения НДС, поскольку действуют мультипликационные эффекты", - говорит Леонид Холод. Даже, несмотря на то, что НДС на многие продукты питания остался 10 процентов, выросли издержки за счет повышения стоимости электроэнергии, перевозки, хранения. В результате основные последствия повышения НДС могут быть еще впереди.

Читайте также:

- Использование видеоконференцсвязи в налоговых правоотношениях реалии и перспективы

- Товары а и б являются взаимозаменяемыми существенное снижение потоварного налога на производителей

- Объясните почему в первобытном обществе не устанавливались налоги

- Отложенные налоговые активы банк

- Выезд адвоката в налоговую