Руководитель федеральной налоговой службы назначается на пост и освобождается от должности

Опубликовано: 15.05.2024

Должностной регламент

Руководителя инспекции ФНС России

по _____________________

1. Общие положения

В Реестре должностей федеральной государственной гражданской службы замещаемая должность отнесена к главной группе должностей государственной гражданской службы Российской Федерации категории "руководители".

Руководитель инспекции ФНС России (далее - руководитель) по __________________ назначается на должность и освобождается от должности по представлению руководителя управления ФНС России по субъекту Российской Федерации приказом ФНС России.

Непосредственно подчинен руководителю управления ФНС России по субъекту Российской Федерации (далее - управление).

В своей деятельности руководствуется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами ФНС России, управления ФНС России по _____________________ (далее - управление), положением об инспекции ФНС России (далее - инспекция), иными нормативными правовыми актами Российской Федерации.

2. Квалификационные требования

В соответствии со статьей 12 Федерального закона от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации" руководитель должен иметь высшее профессиональное образование.

При назначении на указанную должность стаж гражданской службы (государственной службы иных видов) на ведущих должностях должен составлять не менее 2 лет или стаж (опыт) работы по специальности не менее 5 лет.

Квалификационные требования к профессиональным знаниям и навыкам, необходимым для исполнения должностных обязанностей руководителя, устанавливаются на основании Общероссийского классификатора специальностей по образованию (ОК 009-2003), утвержденного Постановлением Госстандарта России от 30.09.2003 N 276-ст, Перечня направлений подготовки (специальностей) высшего профессионального образования, утвержденного Приказом Министерства образования и науки Российской Федерации от 12.01.2005 N 4, Государственного образовательного стандарта среднего профессионального образования - Классификатора специальностей среднего профессионального образования, утвержденного Приказом Минобразования России от 02.07.2001 N 2572, и должны соответствовать укрупненным группам специальностей (специальности): экономика и управление, гуманитарные науки и др.

3. Должностные обязанности

Исходя из задач и функций, определенных Положением о Федеральной налоговой службе, положениями об управлении и об инспекции, на руководителя возлагается организация работы по реализации возложенных на инспекцию задач и функций, в том числе:

организация и осуществление на принципах единоначалия общего руководства инспекцией;

организация комплексных и тематических проверочных мероприятий инспекции, а также иных мероприятий налогового контроля;

обеспечение ведения оперативного бухгалтерского учета налоговых поступлений;

обеспечение ведения в установленном порядке регистрации и учета налогоплательщиков;

координация проведения совместно с правоохранительными и иными контролирующими органами мероприятий по проверке соблюдения законодательства о налогах и сборах;

осуществление функций получателя средств федерального бюджета;

представление в управление на утверждение структуры инспекции, сметы доходов и расходов на ее содержание;

утверждение административного регламента инспекции и организация его исполнения;

утверждение в пределах установленной численности и фонда оплаты труда штатного расписания, а также положений о структурных подразделениях инспекции, должностных регламентов государственных гражданских служащих инспекции;

рассмотрение заявлений, предложений, жалоб граждан и юридических лиц;

назначение на должности и освобождение от должностей в установленном порядке работников инспекции;

организация профессиональной подготовки работников инспекции, их переподготовки, повышения квалификации и стажировки;

оперативное управление государственным имуществом, закрепленным за инспекцией, обеспечение его сохранности и целевого использования;

обеспечение соблюдения налоговой и иной охраняемой законом тайны в соответствии с Налоговым кодексом, федеральными законами и иными нормативными правовыми актами;

осуществление иных функций, предусмотренных иными нормативными правовыми актами Российской Федерации, ФНС России, управления.

Основные права руководителя определены статьей 14 Федерального закона от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации".

Исходя из установленных полномочий и в пределах функциональной компетенции имеет право:

представлять инспекцию в органах государственной власти соответствующего субъекта Российской Федерации, а также в судебных органах Российской Федерации, иных органах государственной власти;

рассматривать дела о нарушениях законодательства о налогах и сборах в порядке, определенном законодательством Российской Федерации;

получать, в установленном порядке, от управления ФНС России по субъекту Российской Федерации необходимые материалы по вопросам, относящимся к компетенции инспекции;

осуществлять иные права, предусмотренные Положением об инспекции, иными нормативными актами.

5. Ответственность

Руководитель несет ответственность за неисполнение (ненадлежащее исполнение) должностных обязанностей в соответствии с административными регламентами управления и инспекции, задачами и функциями инспекции, функциональными особенностями замещаемой должности гражданской службы:

некачественное и несвоевременное выполнение задач, возложенных на инспекцию;

несоблюдение законов Российской Федерации, нормативных правовых актов Минфина России, приказов, распоряжений, инструкций и методических указаний ФНС России, управления;

использование бюджетных средств на цели, не соответствующие условиям их получения, определенным лимитами бюджетных обязательств, сметой доходов и расходов либо иным документом, являющимся основанием для получения бюджетных средств;

ненадлежащее осуществление в установленном порядке контроля за управлением переданным инспекции в оперативное управление государственным имуществом;

разглашение государственной и налоговой тайны, иной информации, ставшей ему известной в связи с исполнением должностных обязанностей;

состояние трудовой и исполнительской дисциплины в инспекции;

иные должностные обязанности, предусмотренные настоящим регламентом.

6. Перечень вопросов, по которым руководитель

вправе или обязан самостоятельно принимать

управленческие и иные решения

В соответствии с замещаемой государственной гражданской должностью и в пределах функциональной компетенции руководитель вправе или обязан принимать самостоятельно решения по вопросам:

организации работы инспекции по реализации возложенных на нее задач и функций;

утверждения ежегодного плана работы и прогнозных показателей деятельности инспекции, а также отчетов о результатах работы;

установления служебного распорядка инспекции;

выполнения поручений ФНС России, управления, реализации иных полномочий, установленных законодательством Российской Федерации;

издания нормативных правовых актов, относящихся к компетенции инспекции;

оценки правильности применения мер ответственности, предусмотренных законодательством, за нарушение налогового законодательства;

ведения оперативного бухгалтерского учета налоговых поступлений, составления и представления в установленном порядке в управление утвержденной налоговой, иной отчетности;

ведения в установленном порядке регистрации и учета налогоплательщиков;

утверждения положений о структурных подразделениях инспекции, штатного расписания, должностных регламентов государственных гражданских служащих;

назначения на должности и освобождения от должностей работников инспекции в соответствии с установленным порядком;

применения к работникам инспекции мер поощрения за успешное и добросовестное исполнение ими должностных обязанностей, продолжительную и безупречную службу, выполнение заданий особой сложности;

наложения на работников инспекции дисциплинарных взысканий за неисполнение или ненадлежащее исполнение возложенных на них обязанностей;

оперативного управления государственным имуществом, закрепленным за инспекцией, обеспечения его сохранности и целевого использования;

обеспечения соблюдения налоговой и иной охраняемой законом тайны в соответствии с Налоговым кодексом, федеральными законами и иными нормативными правовыми актам;

иным вопросам, предусмотренным положением об инспекции, иными нормативными актами.

7. Перечень вопросов, по которым руководитель

вправе или обязан участвовать при подготовке проектов

нормативных правовых актов и (или) проектов

управленческих и иных решений

В пределах функциональной компетенции принимает участие в подготовке нормативных правовых актов и (или) проектов управленческих, иных решений в части организационного обеспечения подготовки соответствующих документов по вопросам:

применения законодательства Российской Федерации о налогах и сборах;

подготовки нормативных актов, утверждаемых государственными органами субъектов Российской Федерации, по вопросам подведомственной сферы;

составления сметы доходов и расходов на содержание инспекции;

приобретения и осуществления имущественных и неимущественных прав в рамках полномочий инспекции;

присвоения классных чинов государственной гражданской службы федеральным государственным гражданским служащим инспекции в соответствии с установленным порядком;

подготовки предложений для представления, в установленном порядке, к присвоению почетных званий, награждению государственными и ведомственными наградами работников инспекции;

представления, в установленном порядке, документов на работников инспекции для зачета иных периодов работы, дающих право на установление ежемесячной надбавки к должностному окладу за выслугу лет;

представления, в установленном порядке, документов, необходимых для назначения пенсии за выслугу лет, включения в стаж государственной службы иных периодов работы при назначении пенсии за выслугу лет государственным гражданским служащим инспекции.

8. Сроки и процедуры подготовки,

рассмотрения, порядок согласования и принятия

проектов решений по замещаемой должности

Подготовка проектов документов осуществляется в соответствии с административным регламентом ФНС России, приказами и распоряжениями ФНС России, управления, административными регламентами управления, инспекции, а также в соответствии с требованиями нормативных документов по делопроизводству в ФНС России.

9. Порядок служебного взаимодействия руководителя

в связи с исполнением им должностных обязанностей

Служебное взаимодействие руководителя с гражданскими служащими государственных органов, другими гражданами, а также с организациями, в связи с исполнением должностных обязанностей, определяется административными регламентами управления, инспекции и предусматривает:

представление, в установленном порядке, проекта ежегодного плана работы и прогнозных показателей деятельности инспекции, а также отчетов об исполнении;

направление, в установленном порядке, запросов по вопросам планирования и анализа поступлений налогов и сборов в федеральный бюджет;

представление, в установленном порядке, предложений по формированию бюджета в части финансового обеспечения деятельности инспекции;

направление, в установленном порядке, документов по присвоению классных чинов, присвоению почетных званий и награждению государственными наградами Российской Федерации, ведомственными наградами ФНС России работников инспекции;

направление, в установленном порядке, документов, необходимых для назначения пенсии за выслугу лет и включения в стаж государственной службы иных периодов работы для назначения пенсии за выслугу лет государственным гражданским служащим инспекции;

осуществление своей деятельности во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями, иными организациями.

10. Перечень государственных услуг,

оказываемых гражданам и организациям в соответствии

с административным регламентом

В соответствии с замещаемой государственной гражданской должностью и в пределах функциональной компетенции руководитель осуществляет организационное обеспечение оказания следующих видов государственных услуг:

регистрация и учет налогоплательщиков;

выдача разрешений, лицензирование, проведение экспертных оценок и регистрация объектов игорного бизнеса;

информирование налогоплательщиков по вопросам функционирования инспекции, по результатам ее контрольной деятельности;

информирование (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, о порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

11. Показатели эффективности и результативности

профессиональной служебной деятельности руководителя

Результативность профессиональной служебной деятельности руководителя определяется на основании определенных показателей:

динамика поступлений доходов, администрируемых ФНС России;

эффективность налогового администрирования (рост доходов, администрируемых ФНС России в расчете на 1 работника налоговых органов);

рост доначисленных доходов, администрируемых ФНС России, по результатам проведения контрольных мероприятий;

снижение задолженности по налоговым платежам, подлежащей взысканию;

Ст 23.5 КоАП РФ с комментариями и изменениями 2020-2021 года

1. Налоговые органы рассматривают дела об административных правонарушениях, предусмотренных частями 2, 4 - 15 статьи 14.5, частью 5 статьи 14.13, статьей 15.1, частями 1 - 3 статьи 15.27 (в пределах своих полномочий), статьей 19.7.6 настоящего Кодекса.

2. Рассматривать дела об административных правонарушениях от имени органов, указанных в части 1 настоящей статьи, вправе:

- 1) руководитель федерального органа исполнительной власти, уполномоченного в области налогов и сборов, его заместители;

- 2) руководители территориальных органов федерального органа исполнительной власти, уполномоченного в области налогов и сборов, в субъектах Российской Федерации, их заместители;

- 3) руководители территориальных органов федерального органа исполнительной власти, уполномоченного в области налогов и сборов, в городах, районах.

Комментарий к статье 23.5. КоАП РФ:

1. Указом (в ред. Федеральных законов от 3 июня 2009 г. N 121-ФЗ; от 27 июля 2010 г. N 229-ФЗ) Президента РФ от 9 марта 2004 г. N 314 Министерство по налогам и сборам РФ было преобразовано в Федеральную налоговую службу, находящуюся в ведении Минфина России. Согласно ст. ст. 4 и 30 Налогового кодекса РФ Минфин России не является налоговым органом, а осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в области налогов и сборов.

В соответствии с ч. 1 ст. 30 НК РФ и Постановлением Правительства РФ от 30 сентября 2004 г. N 506 "Об утверждении Положения о Федеральной налоговой службе" (с изм. и доп.) Федеральная налоговая служба (ФНС России) и ее территориальные органы - управления по субъектам РФ, межрегиональные инспекции, инспекции по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня составляют единую централизованную систему налоговых органов.

2. ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также функции валютного контроля в пределах компетенции налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Заместители руководителя ФНС и руководители территориальных органов Службы назначаются на должность и освобождаются от должности Министром финансов РФ по представлению руководителя Службы. Заместителей руководителей территориальных органов Службы назначает руководитель ФНС России.

По отношению к инспекциям Службы по районам, районам в городах, городам без районного деления, инспекциям Службы межрайонного уровня вышестоящими налоговыми органами являются управления ФНС России по субъектам РФ; по отношению к управлениям по субъектам РФ - Федеральная налоговая служба. В соответствии со ст. 9 Закона РФ "О налоговых органах Российской Федерации" вышестоящим налоговым органам предоставляется право отменять не соответствующие действующему законодательству решения нижестоящих налоговых органов.

3. На налоговые органы возложено рассмотрение дел об административных правонарушениях, связанных с нарушением правил применения контрольно-кассовых машин, порядка работы с денежной наличностью и порядка ведения кассовых операций, а также с невыполнением обязанностей по контролю за соблюдением правил ведения кассовых операций (ч. 2 ст. 14.5, ст. ст. 15.1, 15.2, 19.7.6).

Предоставленные налоговым органам комментируемой статьей полномочия по рассмотрению дел об административных правонарушениях вытекают из их основных задач и функций.

4. Рассматривать дела об административных правонарушениях, предусмотренных ст. ст. 14.5 (в части применения контрольно-кассовой техники), 15.1, 15.2 и 19.7.6 (о незаконном отказе в доступе должностного лица налогового органа к осмотру территорий, помещений налогоплательщика при проведении налоговой проверки), и налагать штрафы за их совершение вправе руководитель ФНС России и его заместители, начальники управлений ФНС по субъектам РФ и их заместители, а также начальники территориальных инспекций ФНС по городам и районам. Начальники районных в городах инспекций, а также инспекций межрайонного уровня не наделены правом рассматривать дела об административных правонарушениях.

![Назначение директора ООО (генерального директора) при создании Процедура назначения директора ООО (генерального директора) Йошкар-Ола Марий Эл]()

Назначение директора ООО (генерального директора) при создании

Процедура

Директор ( генеральный директор) – это исполнительный орган организации, который действует от её имени без доверенности ( ФЗ «Об обществах с ограниченной ответственностью» ).

Кто может быть генеральным директором ООО?

Единоличный исполнительный орган может быть выбран не только из числа участников. Руководителем может быть любое совершеннолетнее дееспособное физическое лицо. Кроме того претендента следует проверить на предмет дисквалификации.

Информацию о дисквалификации претендента на должность руководителя нужно запросить в ФНС России.

Если на момент заключения трудового договора срок дисквалификации претендента не истек, то с ним нельзя заключить договор.

1. Назначение директора ООО ( генерального директора)

Директора избирают до государственной регистрации компании на этапе её учреждения (п. 2 ст. 11 Федерального закона от 08.02.1998 № 14-ФЗ).

Руководитель назначается на срок установленный в Уставе. По трудовому законодательству данный срок не должен превышать 5-лет (максимальный срок заключения трудового договора).

Решение о назначение директора ООО принимается открытым голосованием, если иной способ не предусмотрен Уставом.

Решение принимается большинством не менее трех четвертей от общего числа голосов учредителей . Если к этому моменту размер долей учредителей не определен, то каждый из них имеет один голос.

Обратите внимание, что при смене директора количество необходимых голосов и порядок их подсчета отличаются. Подробнее см. Смена директора.

Принятое решение необходимо оформить протоколом собрания. При этом решения о назначении руководителя и о создании ООО можно отразить в одном протоколе.

В соответствии с ГК РФ, состав участников общего собрания организации и принятые этим собранием решения должны быть нотариально заверены.

Уставом общества и протоколом общего собрания участников (принятым единогласно) может быть установлен иной способ заверения. Нотариальное заверение допускается заменить подписанием протокола всеми участниками.

Присутствие нотариуса непосредственно на заседании общего собрания не требуется. Нотариус свидетельствует подписи участников собрания на протоколе после его оформления.

Однако присутствие всех участников у нотариуса обязательно.

При создании ООО с одним учредителем общее собрание не проводится. В данном случае оформляется решение участника (ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ).

В решении участника необходимо указать:

- Наименование документа – решение единственного участника.

- Наименование компании.

- Дату принятия.

- ФИО единственного участника.

- Принятое решение.

- Подпись.

2. Внести сведения в ЕГРЮЛ

В соответствии ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», сведения о руководителе должны вноситься в ЕГРЮЛ.

В случае когда глава компании избран на этапе создания организации , какие либо специальные действия не нужны.

Сведения о руководителе отражаются в заявление о регистрации общества.

Регистрирующий орган внесет соответствующие данные в ЕГРЮЛ при регистрации вновь созданной фирмы на основании данных, указанных в заявлении.

Подробнее о том, какие действия необходимо предпринять для государственной регистрации общества, см. здесь.

3. Заключить с руководителем трудовой договор

После того, как прошло назначение директора ООО на общем собрании участников, с ним заключается договор.

Заключить договор с руководителем необходимо в течение трех дней со дня государственной регистрации общества. Это обусловлено следующим.

По общему правилу договор оформляется не позднее трех дней с момента, когда лицо было допущено к работе.

Фактически, директор, избранный на этапе учреждения предприятия, приступает к работе только с момента регистрации общества и внесения соответствующей записи в ЕГРЮЛ. Так как именно тогда оно считается созданным.

От имени общества трудовой договор могут подписать :

- Лицо, председательствовавшее на общем собрании участников, на котором был избран генеральный директор.

- Участник общества, уполномоченный на это решением общего собрания.

- Председатель совета директоров (наблюдательного совета).

- Лицо, уполномоченное на это решением совета директоров (наблюдательного совета).

4. Издать приказ о назначении директора ООО

На основании Решения (или Протокола), после получения регистрационных документов, оформляется приказ, назначающий на должность руководителя компании.

Приказ оформляется от имени организации, но подписывается лицом, вступающим в руководящую должность.

Прием на работу руководителя организации, как и любого работника, оформляется приказом по унифицированной форме № Т-1.

В приказе в обязательном порядке отражается следующая информация:

- Наименование и номер документа – «Приказ №…».

- Дата и место его составления – «00.00.0000 г. г. Город» .

- Название документа, т.е. для чего он составлен – «О вступлении в должность директора ООО «Название»».

- Тело приказа, где дается прямая ссылка на Протокол (либо на Решение), его номер и дату, на основании которого «вступаю в должность руководитель Общества с такого числа такого-то года».Этот пункт всегда является первым в приказе.

- Второй пункт – дата или момент вступления в силу документа. Например, «С момента подписания данный Приказ вступает в силу».

- Если в штате компании нет бухгалтера, то это необходимо отразить в приказе и возложить обязанности главного бухгалтера на директора.

- Подпись руководителя организации с расшифровкой фамилии, имени и отчества, и с указанием должности.

5. Заполнить трудовую книжку директора

Трудовая книжка оформляется в соответствии с Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными Постановлением Правительства РФ от 16.04.2003 N 225 «О трудовых книжках» и Инструкцией по заполнению трудовых книжек, утвержденной Постановлением Минтруда России .

Заполняет ее лицо, ответственное за работу с трудовыми книжками, не позднее недельного срока со дня приема на работу. Ответственное лицо назначается приказом руководителя организации.

Правилами ведения и хранения трудовых книжек установлено, что все записи о выполняемой работе вносятся в трудовую книжку на основании соответствующего приказа (распоряжения) работодателя.

Трудовая книжка заполняется в соответствии Инструкцией по заполнению трудовых книжек. Согласно данной инструкцией в трудовую книжку вносится наименование, дата и номер приказа работодателя.

При заполнении книжки руководителя в указанную графу можно вписать реквизиты протокола или решения (если руководитель является единственным учредителем) и приказа о приеме.

С каждой записью о выполняемой работе, вносимой в трудовую книжку, необходимо ознакомить ее владельца под роспись в его личной карточке. При этом в личной карточке повторяется запись, внесенная в трудовую книжку.

6. Внести сведения в Книгу учета движения трудовых книжек и вкладышей в них

В этой Книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Эта книга должна быть пронумерована, прошнурована, заверена подписью руководителя организации, а также скреплена печатью или опломбирована.

Форма данного документа утверждена постановлением Минтруда России от 10.10.2003 № 69 (Приложение № 3).

7. Заполнить личную карточку работника (унифицированная форма № Т-2)

На главу организации при приеме на работу заполняется личная карточка работника (унифицированная форма № Т-2).

Информация вносится в нее на основании представленных работником документов (паспорт, диплом, военный билет и др.), протокола об избрании (назначении) и приказа о приеме на работу.

Специалисты нашей компании помогут Вам открыть ООО максимально быстро и абсолютно бесплатно.

Желаем вам успеха и процветания!

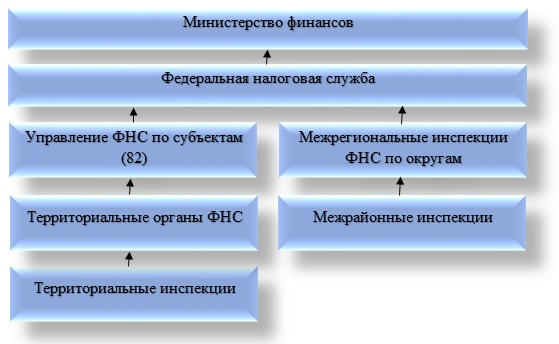

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

3. Назначает на должность и освобождает от должности работников центрального аппарата ФНС России.

4. Назначает на должность и освобождает от должности руководителей межрегиональных инспекций Службы и их заместителей, заместителей руководителей управлений Службы по субъектам Российской Федерации, руководителей инспекций Службы по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня.

5. Решает в соответствии с законодательством РФ о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Федеральной налоговой службе.

6. Утверждает структуру и штатное расписание центрального аппарата ФНС России в пределах установленных Правительством РФ фонда оплаты труда и численности работников, смету расходов на ее содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете.

7. Утверждает численность и фонд оплаты труда работников территориальных органов ФНС России в пределах установленных Правительством РФ фонда оплаты труда и численности работников, а также смету расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете.

8. На основании и во исполнение законодательства РФ издает приказы по вопросам, отнесенным к компетенции ФНС России.

Финансирование расходов на содержание центрального аппарата и территориальных органов Федеральной налоговой службы осуществляется за счет средств, предусмотренных в федеральном бюджете.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством РФ.

1.3. Функции, полномочия и права Управления Федеральной

налоговой службы России по субъекту Российской Федерации.

Типовое положение об Управлении ФНС России по субъекту Российской Федерации было утверждено Приказом Министерства финансов Российской Федерации от 09.08.2005 г. № 101н «Об утверждении Положений о территориальных органах Федеральной налоговой службы».

Управление Федеральной налоговой службы по субъекту Российской Федерации является территориальным органом ФНС России и входит в единую централизованную систему налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

Под «Управлением ФНС России по субъекту федерации» может пониматься как аппарат Управления, так и вся совокупность налоговых органов, действующих на территории субъекта федерации и административно подчиненных аппарату Управления ФНС России. Как и в случае с ФНС России, центральный аппарат Управления является органом управления системой налоговых органов, действующих в субъекте федерации, организующим и контролирующим их работу. В тоже время, аппарат Управления ФНС России не осуществляет непосредственный контроль за деятельностью конкретных налогоплательщиков и исполнением ими налоговых обязательств. Соответственно, часть функций, полномочий и прав, перечисленных в Типовом положении об Управлении относятся только к аппарату Управления ФНС России, а часть - ко всем налоговым органам, подчиняющимся этому Управлению.

Управление является территориальным органом, осуществляющим функции по контролю и надзору за:

- соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

- производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

- осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств;

- представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и указанным Положением.

Управление осуществляет свою деятельность непосредственно и через инспекции по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня и во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Управление осуществляет следующие полномочия в установленной сфере деятельности:

1. Осуществляет контроль и надзор за:

- соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

- представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта;

- фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

- осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

- проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей.

2. Выдает в установленном порядке:

- лицензии на закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции; хранение алкогольной и спиртосодержащей пищевой продукции[2];

- свидетельства о регистрации лица, совершающего операции с нефтепродуктами, за исключением свидетельств, выдаваемых налогоплательщикам, состоящим на учете в межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам.

- государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации;

- установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции.

4. Ведет в установленном порядке:

- учет налогоплательщиков на территории субъекта Российской Федерации;

- реестры разрешений на учреждение акцизных складов;

- региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН).

5. Представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством Российской Федерации.

6. Бесплатно информирует налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения.

7. Осуществляет в установленном порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов.

8. Принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней.

9. Представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам.

10. Осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности.

11. Осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и реализации возложенных на Управление функций.

12. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну.

13. Организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством срок.

14. Организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку.

15. Осуществляет работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления.

16. Обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах.

17. Проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов.

18. Осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

- запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

- привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

- давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

- осуществлять контроль за деятельностью нижестоящих налоговых органов;

- применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации;

- отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации.

Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению руководителя ФНС России. Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем ФНС России по представлению руководителя Управления.

- организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления;

- распределяет обязанности между своими заместителями;

- представляет на утверждение в ФНС России структуру Управления и смету доходов и расходов на его содержание;

- утверждает в пределах установленной численности и фонда оплаты

- труда штатное расписание, положения о структурных подразделениях аппарата Управления, должностные инструкции его работников:

- утверждает численность и фонд оплаты труда работников нижестоящих налоговых органов в пределах установленных численности и фонда оплаты труда, а также смету расходов на их содержание в пределах, предусмотренных ФНС России на соответствующий период ассигнований на содержание нижестоящих налоговых органов;

- издает приказы, распоряжения и дает указания по вопросам деятельности Управления, обязательные для исполнения всеми работниками Управления и нижестоящими налоговыми органами;

- назначает на должность и освобождает от должности в установленном порядке работников аппарата Управления и заместителей руководителей нижестоящих налоговых органов и направляет в ФНС России предложения о назначении на должность и освобождении от должности руководителей нижестоящих налоговых органов;

- решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Управлении;

- представляет в ФНС России проект ежегодного плана и прогнозные показатели деятельности Управления, а также отчеты об их исполнении;

- привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Управление в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ему полномочий, выступает истцом и ответчиком в суде. Управление имеет смету доходов и расходов, утверждаемую ФНС России. Финансирование расходов на содержание Управления осуществляется за счет средств, предусмотренных в федеральном бюджете.

Управление является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, счета, открываемые в соответствии с законодательством Российской Федерации.

Читайте также: