Рост инвестиций в частном секторе сокращение прибыли рост налоговых поступлений

Опубликовано: 08.05.2024

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

Библиографическая ссылка на статью:

Бондарев Н.С. К вопросу об оптимальном уровне налоговой нагрузки // Современные научные исследования и инновации. 2015. № 7. Ч. 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/07/56964 (дата обращения: 20.05.2021).

Савина Ольга Николаевна

Финансовый университет при Правительстве Российской Федерации

кандидат экономических наук, доцент кафедры «Налоги и налогообложение»

“От снижения налогового бремени государство выиграет больше, нежели от наложения непосильных податей” [1]. Трудно не согласиться с высказыванием Адама Смита. Действительно, если государство установит оптимальный уровень налоговой нагрузки для всех хозяйствующих субъектов, то эти самые субъекты куда более охотно будут расставаться с частью заработанных денежных средств в виде налоговых изъятий в пользу государства. В соответствии с законами экономики, установление оптимального уровня налогообложения приводит к расширению налоговой базы, поскольку, снижая налоговые ставки по отдельным видам налогов, государство способствует росту экономической активности субъектов хозяйствования, что говорит о том, что инвестиционный климат в стране улучшается, осуществлять предпринимательскую деятельность становится эффективнее с точки зрения прибыльности. Как следствие, увеличиваются объемы производства, растет ВВП страны, уровень и качество жизни населения.

В качестве преимуществ, которые получает государство, установив оптимальную налоговую нагрузку, отметим:

Во-первых, оптимальная налоговая нагрузка на бизнес способствует уменьшению доли теневого сектора экономики. Одной из причин ухода компаний в теневой сектор экономики является чрезмерное налоговое бремя, которое вынуждает ряд налогоплательщиков уклоняться от уплаты налогов. В соответствии с оценкой министра финансов РФ Силуанова А.Г., теневой сектор экономики за 2013 год в России составил 15-20% ВВП страны. Учитывая значение ВВП в 60 трлн. рублей, это означает, что государством не контролируются сектора экономики, общий объем аккумулированных средств которых составляет примерно 9-12 трлн. рублей. Совокупная налоговая нагрузка на экономику Российской Федерации

составила 35 %, следовательно, путем несложных вычислений получаем, что бюджеты недополучили сумму в 3-4 трлн. рублей (9

4), что составило по результатам 2013 года 12,5 – 14% консолидированного бюджета РФ. [2] Снизив налоговое бремя, часть средств экономических субъектов теоретически должна быть выведены ими из неофициального сектора экономики. При этом необходимо учитывать специфику налогового законодательства в разных странах, существующие “лазейки”, позволяющие уменьшить налоговые обязательства плательщиков. Немалую роль в добросовестности и желании платить налоги играет менталитет граждан. Так, российский менталитет основывается на том, что не платить налоги является почетным. Действенным механизмом собираемости налогов является проведение контрольной работы налоговыми органами, в процессе проведения камеральных и выездных проверок. Только в 2014 году по результатам данной работы было начислено 347,87 млрд. руб., включая налоговые санкции и пени [3].

Во-вторых, увеличение деловой активности: между величиной налогового бремени и деловой активностью субъектов экономики существует прямая зависимость. Так, уменьшение налогового бремени приведет к ускоренному возрастанию доходов налогоплательщиков и, как следствие, обеспечит рост налоговых доходов государства в средне- и долгосрочной перспективе. Осознавая, что налоговые платежи уменьшатся, население страны охотнее будет стараться реализовать свой потенциал посредством раскрытия предпринимательских способностей. Кроме всего прочего, действующий бизнес в меньшей степени будет искать лазейки в налогово-бюджетном законодательстве, а также законодательстве о бухгалтерском учете, поскольку отдача от оптимизации не будет столь существенной по сравнению с Россией. Неслучайно одним из критериев при принятии на работу бухгалтеров в российские компании

является их умение оптимизировать налоги. Зачастую, наряду с “белыми” схемами налоговой оптимизации используются и “черные”, например, путем искусственного занижения прибыли, увеличивая расходы или занижая доходы и пр. Так, в российском налоговом законодательстве существует целый ряд льгот и преференций, которые стимулируют экономические субъекты к ведению активной деятельности. При этом бюджеты разных уровней бюджетной системы Российской Федерации недополучают значительные средства. К примеру, по результатам 2014 года сумма недопоступления только по налогу на прибыль организаций в связи с предоставлением льгот и преференций для прибыльных организаций составила 179,46 млрд. руб. [4]. Следует отметить, что цели расходования средств, сэкономленных в результате пользования льготами и преференциями, налоговыми органами не отслеживаются, а Налоговый кодекс не содержит положений о проведении оценки их эффективности и составлении отчетности направлений их использования.

В-третьих, экономия на сборе налогов. Если речь идет о снижении налогового бремени, то это должно привести к большей собираемости налогов, выходе части неплательщиков из теневого сектора экономики и сокращению расходов на мероприятия по обнаружению неплательщиков, а также взыскиванию с них долгов в виде неуплаченных налогов, сборов, штрафов и пеней.

Наконец, самый главный вопрос – какая налоговая нагрузка является оптимальной? С одной стороны, низкие налоговые ставки, установление льгот, вычетов, сокращение налоговых платежей способствуют увеличению деловой активности хозяйствующих субъектов, развитию промышленности и производства, что в современных экономических условиях является приоритетным направлением налоговой политики, направленной на развитие импортозамещаемой продукции. С другой стороны, уровень налоговой нагрузки не должен быть минимальным, поскольку зачисляемые в бюджеты налоговые доходы должны способствовать нормальному финансовому обеспечению функционирования государства, выполнению всеми публично-правовыми образованиями своих расходных обязательств, ведь доля налоговых доходов в общем объеме поступлений в консолидированный бюджет РФ равна 72% по результатам 2014 года. [5] Соответственно, существенное снижение собираемости посредством снижения налогового бремени может поставить под угрозу функционирование общественного хозяйства, ухудшить социальную поддержку населения, а налоги, в свою очередь, перестанут выполнять функцию экономического регулятора.

Установление максимальных налогов также ведет к краху экономики. Это уже наблюдалось в нашей стране в 90-е гг. в период проведения политики максимальных налогов.

К вопросу о том, какой должна быть оптимальная налоговая нагрузка в России, следует рассмотреть структуру налоговой нагрузки в России и сравнить ее с зарубежными странами.

Таблица 1 – Налоговая нагрузка на экономику в странах ОЭСР по видам налоговых доходов в 2013 году (% к ВВП) [6]

Средний уровень налоговой нагрузки на экономику в странах-членах ОЭСР в 2013 году составил 34,97% к ВВП, что на 0,86% выше значения в России – 34,11% к ВВП. При этом уровень налоговой нагрузки в России без учета нефтегазовых доходов в 2013 году составил– 23,45% к ВВП, что на 11,5% ниже среднего значения по ОЭСР. Таким образом, доходы от налогов и пошлин, связанные с обложением нефти, газа и нефтепродуктов, составляют на данный момент чуть более трети от общей величины уровня налоговых изъятий в ВВП страны.

При анализе налоговой нагрузки на экономику России и стран ОЭСР в 2013 году по видам налоговых доходов необходимо отметить, что только по «остальным» налогам и таможенным пошлинам уровень нагрузки в России выше аналогичных показателей в среднем по ОЭСР. Согласно данным ОЭСР, в целом налоговая нагрузка в России была признана экспертами ниже, чем в европейских странах [7]. Как видно из таблицы, налогообложение прибыли, страховые взносы, имущественные налоги, косвенные налоги существенно ниже, чем в странах ОЭСР.

Для оценки этого самого оптимума необходимо проводить всестороннее исследование изменения деловой активности, показателей в каждой из отраслей экономики, применяя те или иные процентные ставки. Важным остается понимание того, что наиболее эффективно устанавливать оптимальную налоговую нагрузку нужно исходя из ряда факторов, таких как особенности законодательства, специфика региона размещения, отрасль, размеры предприятия и т.д.

В случае необходимости пополнения бюджетов дополнительными средствами, перед тем как вводить новые налоги, что явно вызовет социальное негодование в обществе, необходимо решать проблемы иными способами, а именно: распределение поступления доходов от налогов в бюджеты бюджетной системы разных уровней. Заинтересованность местных властей способно повысить собираемость налогов и сборов.

Важным остается решение вопроса оптимизации неэффективных налоговых льгот. Необходим их постоянный мониторинг с целью выявления их неэффективности в каждой из отрасли, законодательное предоставление на ограниченный период времени, определение критериев эффективности и т.д. [8] Введение новых льгот должно сопровождаться целью, экономическим обоснованием, контингентом использования льгот, периодом действия, расчетом недополучения средств в бюджеты и иных показателей.

Таким образом, повышение налоговой нагрузки выше оптимума приводит к снижению деловой активности субъектов экономики, уменьшает собираемость. В российских нынешних условиях, ввиду введения санкций, оттоку капитала, падения курса национальной валюты введение новых налогов отрицательно скажется на темпы экономического роста. Тем не менее, органы государственной власти ввели торговый сбор, увеличили НДФЛ на дивиденды и налог на прибыль организаций на дивиденды с 1 января 2015 года. Падение мировых цен на нефть привело к проседанию торгового баланса, было принято решение секвестировать федеральный бюджет на 10% по всем статьям, кроме защищенных. Следовательно, данные действия органов государственной власти свидетельствуют о нехватке средств, перераспределяемых государством. В такого рода экономических сложностях резкое увеличение налоговой нагрузки может привести к еще большему уменьшению собираемости. Необходимо оптимизировать и модернизировать уже существующие механизмы собираемости налогов и сборов, о которых упоминалось выше.

Библиографический список

Реализация новой инициативы Минфина о повышении страховых взносов для индивидуальных предпринимателей спровоцирует повышение фискальной нагрузки на бизнес на 14 млрд рублей в следующем году и на 50 млрд накопленным итогом к 2024-му, следует из письма президента организации «Опора России» Александра Калинина к начальнику государственно-правового управления президента Ларисе Брычевой, которое есть у редакции NEWS.ru.

Такое налоговое давление выльется в снятие части индивидуальных предпринимателей (ИП) с учёта и их ухода в теневую деятельность. Хуже того, убеждены в общественной организации, повышение ставок осложнит реализацию нацпроекта по поддержке малого и среднего бизнеса. Данная оценка проводилась по инициативе государственно-правового управления при президенте.

Как стало известно, финансовое ведомство планирует увеличить поступления от ИП в 2021–2024 годах на 10,6%, 9,6%, 6,2% соответственно. Как следует из письма Калинина, это выше инфляции, для которой установлен целевой показатель на уровне 4%.

Напомним, что в 2020 году сумма фиксированного взноса для индивидуального предпринимателя в России выросла на 12%, до 36,2 тысячи рублей. В 2019 году такие взносы позволили собрать в соцфонды 173 млрд рублей.

Это только усугубит ту нагрузку, которая уже добавилась с января 2019 года, когда социальные взносы были подняты больше чем в два раза. Таким образом, малый и средний бизнес начали выплачивать зарплаты в конвертах. А теперь хотят поднять сборы с ИП в разы больше, чем уровень инфляции у нас. А потом все дружно удивляемся, что у нас растёт теневой сектор экономики. У нас навьючивают легальный бизнес в то время, когда рядом цветёт теневой бизнес, облагаемый смехотворными штрафами в 500 рублей за ведение деятельности без регистрации предпринимательского статуса. Где логика?

Александр Калинин

президент общероссийской общественной организации малого и среднего предпринимательства «Опора России»По его словам, стремление увеличить нагрузку ещё больше удивляет в свете того, что в прошлом году бюджет у России рекордно превысил 20 трлн рублей, а с бизнеса собрали дополнительно почти 2 трлн. Денег, в том числе за счёт поднятия НДС, было настолько много, что даже не знали, как потратить больше триллиона по нацпроектам, отметил он.

Тогда нечего удивляться, что темпы роста экономики при таком выкачивании средств из частного сектора такие низкие. С ИП возьмут деньги, а обратно никакой поддержки на развитие не получат, — сказал Калинин.

Для справки: в настоящее время сумма страховых взносов для индивидуальных предпринимателей складывается из двух частей: фиксированной и переменной. Первая предполагает, что физические лица обязаны платить 40,8 тысячи рублей, вторая — дополнительно 1% с доходов, превышающих 300 тысяч рублей.

Однако, тенденция

Тенденция на сокращение числа ИП в стране началась в 2016 году, напоминает руководитель аналитического департамента Amarkets Артём Деев. Снижение покупательского спроса и рост налоговой нагрузки указывались в числе главных причин, почему предприниматели ликвидируют бизнес. В 2019 году прекратили свою деятельность 731 тыс. ИП (+5,3% к 2018 году), в 2018 году таких предприятий было 695 тыс.

В прошлом году на прибыль частных предпринимателей негативное влияние оказало повышение НДС, обязательное требование использования кассовой техники, внедрение маркировки на ряд товаров. При этом всего за прошлый год малых и средних предприятий (ИП в том числе) было открыто на 11,3% меньше, чем годом ранее. Индекс деловой активности в этой области находится на уровне ниже 50 п.п., что свидетельствует о стагнации.

Такая статистика не даёт никакого повода усомниться в том, что количество ИП (особенно с повышением страховых взносов) будет сокращаться и в дальнейшем, несмотря на все планы правительства по улучшению делового климата, поддержке предпринимательства и созданию рабочих мест.

Артём Деев

руководитель аналитического департамента AMarketsПри сокращении прибыли ИП на фоне снижения потребительского спроса рост фонда оплаты труда станет непосильной задачей для очень многих предпринимателей, а также вынудит многих бизнесменов сокращать персонал или не оформлять их на работу официально, полагает эксперт. Именно поэтому, подчёркивает он, «кроме проблем у самих ИП замыслы Минфина приведут к сокращению рабочих мест в малом и среднем бизнесе».

Любое повышение налоговой нагрузки не может быть односторонним, и последствия принятия таких решений всегда системны, говорит завкафедрой бухгалтерского учёта и налогообложения РЭУ им. Г.В. Плеханова Любовь Чайковская.

Для такого решения должны быть сделаны расчёты не только с точки зрения бюджета, но и с точки зрения потерь в экономике. А они для ИП явно ощутимы. Уход ИП в тень сегодня, в условиях жёсткого фискального и финансового контроля менее вероятен, чем просто полный или частичный отказ от ведения бизнеса. Для многих ИП повышение фискальной нагрузки может оказаться критическим.

Любовь Чайковская

завкафедрой бухгалтерского учёта и налогообложения РЭУ им. Г. В. ПлехановаВот почему, сетует она, говорить «в этих условиях о поддержке малого бизнеса просто не приходится».

В краткосрочном плане поставленную фискальную задачу может и удастся выполнить, но долгосрочные последствия для общего благосостояния будут отрицательны, — заключила Чайковская.

Хотите получать новости быстрее всех? Подписывайтесь на нас в Telegram

15.3.2. Влияние государственных расходов и налогов на потребительские и инвестиционные решения частного сектора

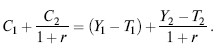

Государство оказывает воздействие на потребительское поведение домохозяйств при помощи влияния налогов на их межвременные бюджетные ограничения. Домашние хозяйства реагируют как на изменение налоговой ставки, так и на рост государственных расходов. Колебания в налогах прямо влияет на бюджетные ограничения домохозяйств, что непосредственно отражено в представленном уравнении:

Изменения в налогах могут носить временный, постоянный, ожидаемый характер, что по-разному отражается на поведении потребителей.

Временное изменение налогов, например их рост, в условиях сбалансированного бюджета, т. е. когда изменение в налогах (T) сопровождается равными изменениями в государственных расходах (G), оказывает влияние на потребление (C 1), уменьшая его, но в меньшей мере, чем наблюдается рост налогов.

Временное увеличение налогов приводит лишь к временному падению располагаемого дохода. Домохозяйства, стремясь стабилизировать доход, будут в период высоких налогов занимать в счет будущих доходов.

Таким образом, при росте налогов сбережения в частном секторе снижаются, государственные сбережения остаются постоянными, общенациональные сбережения сокращаются.

Систематический рост налогов приводит к падению постоянного располагаемого дохода. Домашние хозяйства в большей степени, чем при временном росте налогов, сократят объем потребления, возможно, сбережения частных лиц сократятся на меньшую величину или вообще останутся неизменными.

Несколько иная трактовка влияния изменений доходов и расходов на потребление отличается кейнсианским направлением. Кейнсианцы также признают обратную зависимость между изменением налогов и потреблением домашних хозяйств, но объясняют эту зависимость с помощью особой разновидности мультипликатора государственных расходов [1/(1 – C y)]. Он показывает, насколько изменится величина национального дохода при изменении государственных расходов на единицу.

В результате мультипликативного процесса в экономике отмечаются два эффекта роста:

• спроса со стороны частных лиц.

Влияние государственных расходов и налогов несколько в ином аспекте сказывается на инвестиционных решениях предпринимателей. В соответствии с функцией инвестиций рост процентной ставки сокращает инвестиционный процесс. Отсюда, встает задача: проследить зависимость – динамика доходов и расходов государства? колебания процентной ставки? изменения частных инвестиций.

Важным аспектом принятия инвестиционных решений является проблема распределения сбережений, являющихся источником финансирования, между государственными и частными секторами.

С позиции теоретиков неоклассического толка рост налогов в краткосрочном периоде не влияет на потребление, но сокращает уровень частных сбережений, соответственно, ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры инвестирования, является рост процентной ставки на рынке сбережений и инвестиций.

Долговременный характер роста налогов на частных сбережениях не отражается. Когда происходит частичное сокращение сбережений, то инвестиции сокращаются, но не пропорционально росту налогов.

Концепция Кейнса трактует одинаковое увеличение расходов и доходов государства через мультипликативный эффект, приводящий к росту национального дохода, с одной стороны, возрастает и потребление, и сбережения, а, следовательно, и инвестиции. Однако осуществление реальных инвестиций зависит от динамики ставки процента. Но, с другой стороны, рост национального дохода приводит к росту спроса на деньги, росту ставки процента, сокращению инвестиционных проектов. Данное падение инвестиций частично компенсируется сбережениями, которые образовались в результате роста национального дохода.

Государство своей политикой может регулировать объем инвестиций.

Налоговая политика, как правило, влияет на сокращение инвестиций, уменьшая ее ресурсную базу, например, повышение налога на прибыль, сокращение инвестиционного налогового кредита, уменьшение амортизационных льгот и т. д. Однако на практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений.

К числу таких льгот можно отнести:

• налоговые скидки на инвестиции – инвестиционный налоговый кредит, который сокращает налоговые платежи фирм на определенную величину с каждой денежной величины, израсходованной на приобретение товаров;

• ускоренный регламент амортизационных отчислений, согласно которому фирма вычитает из корпоративных налогов сумму, отражающую износ основных фондов. Чем больше принятые нормы амортизации, тем больше суммы средств, сэкономленных за счет налоговых скидок на амортизацию.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Инвестиционные решения

Инвестиционные решения Компания может осуществлять множество инвестиционных проектов. Работа финансового менеджера заключается в оказании помощи руководству по оценке инвестиционных проектов, ранжировании их и осуществлении правильного выбора. МВА называют эту

Увеличение участия частного сектора

Увеличение участия частного сектора Первая и самая основная рекомендация Транспортного совета Дании заключалась в перераспределении участия государства и частного сектора в процессе разработки проекта и привлечении частного рискового капитала в схему

56. Инвестиционные решения

56. Инвестиционные решения Решения в сфере управления инвестициями можно разделить на три блока.I. Отбор и ранжирование. Инвестиционная деятельность осуществляется в различных условиях, и обычно перед инвестором имеется не одна, а по крайней мере несколько возможностей

Послесловие. Что мы знаем о влиянии на экономику государственных расходов?

Послесловие. Что мы знаем о влиянии на экономику государственных расходов? Одна из главных идей моей книги заключается в том, что в экономике, находящейся в глубоком кризисе, когда процентные ставки, которые могут контролировать монетаристские власти, близки к нулю,

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

15.1. Потребительские решения домохозяйств

15.1. Потребительские решения домохозяйств 15.1.1. Межвременной выбор потребителя и его оптимизация Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются

15.2. Инвестиционные решения фирм

15.2. Инвестиционные решения фирм 15.2.1.Поведение фирм при формировании автономных инвестиций В макроэкономической теории существуют несколько концепций принятия инвестиционных решений, касающихся автономных инвестиций.Согласно неоклассической теории фирма в условиях

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов

15.3. Воздействие государства на потребительские и инвестиционные решения экономических субъектов 15.3.1. Бюджетный дефицит и государственный долг Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным

Занятие 5 Потребительские решения домохозяйств

Занятие 5 Потребительские решения домохозяйств Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Макроэкономическую трактовку сущности потребительского выбора.2. Оптимизацию потребительского выбора и межвременные бюджетные ограничения

Занятие 6 Инвестиционные решения фирм

Занятие 6 Инвестиционные решения фирм Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Тип инвестиций. Функции инвестиций. Мотивы принятия инвестиционных решений.2. Оптимальный запас капитала и формирование индуцированых инвестиций. Принцип

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов

Занятие 7 Воздействие государства на потребительские и инвестиционные решения экономических субъектов Семинар Учебная лаборатория: обсуждаем, отвечаем, дискутируем… Обсуждаем1. Доходы, расходы и сбережения государственного сектора экономики.2. Бюджетный дефицит и

§ 1. Доля государственных расходов в ВВП. Исторический опыт

§ 1. Доля государственных расходов в ВВП. Исторический опыт На рубеже XVIII–XIX вв. в Англии, где впервые начался современный экономический рост, доминировали представления о том, что государственные расходы следует ограничить: люди сами должны решать, как им вести свои

5. Влияние налогов на денежные потоки предприятия

5. Влияние налогов на денежные потоки предприятия Отчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных

Долг частного сектора

Долг частного сектора Неудивительно, что весьма рыхлая (некоторые сказали бы – безалаберная) валютная политика США привела к помрачению всего частного сектора патологической страстью к расходам. Частный сектор тратит так, словно завтра никогда не наступит. Но оно

Партнерство с компаниями частного сектора

Партнерство с компаниями частного сектора В нашей книге «Corporate Social Responsibility: Doing the Most Good for Your Company and Your Cause» (New York: Wiley, 2005) («Социальная ответственность бизнеса: как добиться самого лучшего для вашей компании и для вашего дела») представлены 6 разных социальных инициатив,

Государство в ближайшие годы будет вынуждено искать дополнительные источники доходов бюджета на фоне стагнирующей экономики, констатировали экономисты ведущих университетов в отзывах на проект федерального бюджета на 2021-й и плановый период 2022–2023 годов. Бюджет был принят в первом чтении Госдумой 28 октября.

Годы экономии

После «беспрецедентной просадки финансовых результатов» в 2020 году «правительство приступает к повышению налогов, а стимулирование потребительской и инвестиционной активности сведено к минимуму», отмечает экономический факультет МГУ.

Государство планирует экономить и откладывать инвестиционные расходы на будущее. Расходы в 2021 году снизятся более чем на 2 трлн руб. по сравнению с кризисным 2020-м. Под нож попадут даже национальные проекты, которые призваны играть центральную роль для достижения социальных целей, говорится в отзыве экспертов МГУ. В среднем расходы на все нацпроекты сократятся на 7,7% за три года.

Одновременно снизятся инвестиционные (в том числе инфраструктурные) расходы бюджета, что вызовет «цепную реакцию сокращения частных вложений», предупредили экономисты.

Рост бюджетных инвестиций в основной капитал замедлится: если в 2021 году их объем вырастет на 9,7% по сравнению с 2020 годом, то в 2022-м — только на 3,9%, а в 2023 году — на 1,4%. Всего за 2021–2023 годы объем инвестиций из бюджета составит менее 700 млрд руб.

Вместе с тем, по оценке президентской академии РАНХиГС, так называемые производительные расходы (те, которые работают на рост ВВП) вырастут на 1 трлн руб. к 2023 году относительно 2019 года, увеличится и доля таких расходов в общем объеме расходов федерального бюджета — с 20,3% в 2019 году до 21,4% в 2023 году. В процентах от ВВП объем производительных расходов, наоборот, сократится с 3,6% в 2020 году до 3,1% ВВП через три года. К производительным расходам в РАНХиГС отнесли ассигнования на развитие национальной экономики (транспорт, дороги, телекоммуникации и информатика и т.д.), здравоохранение и образование, НИОКР.

Бюджет в ближайшие три года будет дефицитным. Закрывать дефицит государство по-прежнему будет в основном за счет заимствований. Из Фонда национального благосостояния на эти цели направят немного средств, да и то лишь в 2021 году. Однако никто из экономистов, написавших свои отзывы на бюджет, не считает целесообразным отказаться от заимствований в пользу более широкого использования средств ФНБ. К вопросу увеличения расходов из ФНБ нужно подходить аккуратно, эта тема лежит в плоскости изучения правительством и Центробанком, прокомментировал 29 октября президент Владимир Путин.

Госдолг России вырастет с 19,1% ВВП в 2020 году (по итогам прошлого года он составлял 12,3% ВВП) до 21,4% ВВП к концу 2023 года, или до 28,4 трлн руб. Около 80% госдолга составят внутренние заимствования.

Объем ФНБ достигнет 13,5 трлн руб. (10,1% ВВП) к 2023 году против 12,4 трлн руб. (11,6% ВВП) в конце 2020 года. «Мы считаем, что те резервы, которые есть в ФНБ, будут сохраняться [в ближайшие три года]», — сказал 29 октября министр финансов Антон Силуанов в интервью телеканалу РБК.

В ФНБ учитываются не только ликвидные средства — то, что можно незамедлительно использовать, — но и различные активы, продажа которых или невозможна, или займет время. МГУ предложил отказаться от учета в ФНБ неликвидных активов, чтобы «не искажать статистику», и наметить план продажи таких активов, чтобы пополнить выручкой ликвидную часть. В настоящее время ликвидные ресурсы составляют около 68% всего объема ФНБ, остальное вложено в акции (в том числе Сбербанка), привилегированные акции госбанков, ценные бумаги, связанные с реализацией инфраструктурных проектов, следует из данных Минфина.

Последствия роста налогов

Следующий год ознаменуется ростом налоговой нагрузки для пополнения бюджета. Так, планируется изменить параметры налога на дополнительный доход (НДД) и отменить неэффективные налоговые льготы в нефтяной отрасли, что суммарно должно принести около 300 млрд руб. дополнительных доходов. По оценке РАНХиГС, больше всего от этого пострадают ЛУКОЙЛ, «Татнефть» и «Газпром нефть». Такую же оценку наиболее пострадавших давал вице-премьер Юрий Борисов. «Роснефть» как крупнейшая государственная нефтедобывающая компания получила возможность ежемесячного налогового вычета при добыче обезвоженной, обессоленной нефти, указала РАНХиГС.

В целом экономисты академии одобрили изменения налогообложения нефтяников, но указали на риски заморозки добычи на убыточных месторождениях в случае неправильной настройки параметров налоговой системы.

Нефтегазовые доходы составят 32–34% всех поступлений в бюджет в 2021–2023 годах. Рост доходов будут обеспечивать в основном ненефтегазовые доходы. За счет ужесточения налогов Минфин рассчитывает увеличить доходы на 240–260 млрд руб. ежегодно.

Минфин также предложил поднять в 3,5 раза выплаты по налогу на добычу полезных ископаемых (НДПИ) при добыче металлов и сырья для удобрений, что позволит собрать около 56 млрд руб. дополнительных налогов в 2021 году. При рассмотрении законопроекта в Госдуме бизнесу удалось добиться пятилетней отсрочки на применение повышающего коэффициента для новых проектов, по которым заключены соглашения о защите и поощрении капиталовложений (СЗПК), специальные инвестконтракты (СПИК) и новые проекты, которые позволяют увеличить добычу на 10% и более, отметил в заключении на бюджет Российский союз промышленников и предпринимателей (РСПП), представляющий интересы крупного бизнеса.

Возврат к докризисным налогам

РСПП также предупредил о «крайне негативных последствиях» отмены с 2021 года льготной ставки НДС 10% вместо 20% на внутренние перелеты. За счет отмены льготы правительство рассчитывает дополнительно собрать 43,9 млрд руб. Рост налоговой нагрузки на авиакомпании, и так пострадавшие из-за закрытия границ, может спровоцировать банкротства и сокращения персонала, снижение доступности билетов для граждан, предупредил РСПП и предложил продлить льготу по НДС до 2025 года.

Экономисты МГУ и РАНХиГС указали на противоречия при повышении налогов для граждан. На фоне роста нагрузки на средний класс государство, по сути, вводит налоговую льготу для лиц со сверхвысокими доходами, отмечает РАНХиГС. Речь о том, что владельцы зарубежных активов (в низконалоговых странах и офшорах) вместо налога в 13% смогут платить фиксированный платеж в 5 млн руб. в год без дополнительной отчетности за все контролируемые иностранные компании (КИК). Остальные россияне с доходами выше 5 млн руб. в год (больше 416 тыс. в месяц) будут обязаны платить НДФЛ по ставке 15% вместо 13%; также появится налог на доходы с банковских вкладов выше 1 млн руб.

По мнению экономистов, нужно расширить применение налоговых вычетов по НДФЛ (в том числе для наиболее бедных) и вернуться к идее изменить правила налогового резидентства физлиц.

Утрата налогового резидентства России — одна из стратегий состоятельных бизнесменов по снижению налогов. Сейчас налоги в стране обязаны платить лица, находящиеся на ее территории 183 дня в год и более.

Минфин предлагал сократить этот лимит вдвое, до 90 дней, и ввести критерий «центра жизненных интересов»: даже если гражданин находился в России меньший срок, но у него остались недвижимость, бизнес и личные связи, он все равно будет признан российским налоговым резидентом. Позже Минфин отказался от этой идеи.

Экономисты РАНХиГС сочли нереалистичными ожидания Минфина по росту доходов от повышения налогов на дивиденды и процентные доходы на Кипр, Мальту и Люксембург. Минфин рассчитывает дополнительно собрать 130–150 млрд руб. в год только от повышения налогов на выплаты на Кипр. «Прирост налоговых поступлений может быть существенно ниже», — считают в РАНХиГС. По мнению экономистов, повышение налогов может не возыметь заявленного эффекта без ужесточения критериев налогового резидентства физлиц и полной прозрачности офшорных структур.

Неравенство территорий

Финансовый университет при правительстве предложил реформировать механизм распределения средств между бюджетами. Высокая централизация налоговых полномочий и доходов и перекладывание расходных обязательств на регионы усиливает территориальное неравенство.

Расходные обязательства регионов с 2004 года выросли более чем вдвое, число переложенных на них федеральных полномочий практически утроилось. При этом число региональных налогов сократилось с семи до трех, а местных — с пяти до трех с 2005 года, указали экономисты.

Собственные доходы регионов в среднем лишь на 70% покрывают расходы. Без дотаций около четверти регионов не смогут финансировать даже зарплаты бюджетникам и социальные выплаты, оценил Финансовый университет.

После радикального роста в 2020-м (предварительно на 45%) трансферты регионам резко сократятся в 2021 году. По мнению Финансового университета, помощь из центра снижает стимулы регионов увеличивать собственную налоговую базу, вызывая бюджетное иждивенчество.

Необходимость софинансировать расходы на нацпроекты и госпрограммы привела к росту расходов регионов на 15–20%, привел Финансовый университет экспертную оценку Минфина. Чтобы выполнить обязательства, регионы будут вынуждены наращивать заимствования, причем преимущественно у коммерческих банков. Госдолг регионов вырос на 1,8% к 1 сентября и превысил 2,1 трлн руб. Аналогичная ситуация наблюдалась после кризисов 2009–2010 и 2014–2015 годов.

Финансовый университет предложил отказаться от единых нормативов распределения доходов между бюджетами и разделить регионы на группы (по объему валового регионального продукта (ВРП) или расходов бюджета, объему товарооборота на душу населения и т.д.). Дополнительно, по мнению экономистов, нужно уточнить инструменты обеспечения сбалансированности региональных бюджетов: регионам с низкой долговой устойчивостью предоставлять целевую финансовую помощь, другим — долгосрочные бюджетные кредиты сроком до десяти лет.

Читайте также: