Роснефть сколько платит налогов

Опубликовано: 12.05.2024

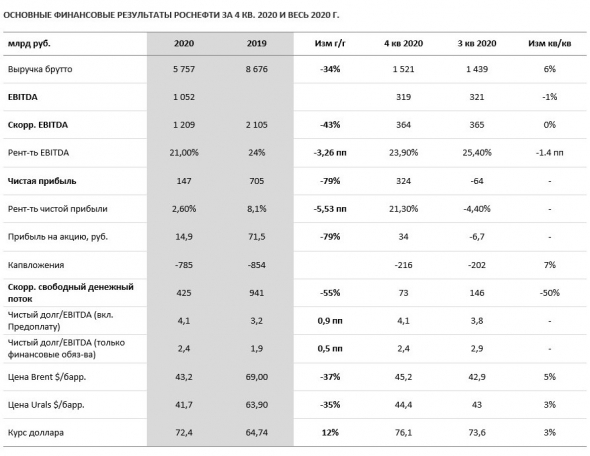

Роснефть (ROSN RX) опубликовала в пятницу финансовую отчетность за 4 кв. и весь 2020 г., которые лишь немного превысили консенсус в части выручки и EBITDA, и более существенно – в части чистой прибыли, что стало возможным за счет одноразовых неденежных статей в результате реализации сделок приобретения. Компания также раскрыла некоторые подробности сделки по продаже 10% проекта Восток Ойл нефтетрейдеру Trafigura и по покупке активов на Таймыре у компании НКК.

Акции Роснефти за два последних дня после объявления результатов и пресс-конференции выросли на 4,8%.

ДИНАМИКА АКЦИЙ РОСНЕФТИ

ОСНОВНЫЕ ИТОГИ 4 КВ. 2020 Г.

- Выручка 5 757 млрд. руб. +6% кв/кв

- EBITDA 364 млрд. руб. примерно соответствовали показателям 3 кв. 2020 г.

- Чистая прибыль компании составила 147 млрд. руб. против чистого убытка 64 млрд. руб. в 3 кв. 2020.

- Свободный денежный поток 425 млрд. руб., на 50% ниже, чем в 3 кв. 2020 г.

- В 4 кв. 2020 Роснефть получила 1,0 трлн руб. новых предоплат ($13,5 млрд), что значительно улучшило ее финансовое положение

- Чистый долг повысился на 3% с уровня предыдущего квартала до $66 млрд, в основном из-за укрепления рубля. Чистый финансовый долг снизился на 9,9 МЛРД ДОЛЛ. ЗА 4 КВ. 2020 г. При этом сделки не оказали прямого влияния на долговые показатели компании

- Показатель свободного денежного потока снизился в 2020 г. на 55% год к году

ОСНОВНЫЕ ИТОГИ 2020 Г.

- По итогам 2020 года выручка снизилась к уровню предыдущего года на 33,6% до 5 757 млрд рублей под влиянием падения мировых цен на нефть и сокращения объемов добычи и реализации нефти, связанного с ограничениями в рамках соглашения ОПЕК+, а также со снижением спроса на мировом рынке из-за пандемии COVID-19.

- Благодаря контролю над расходами и выполнению мероприятий, направленных на повышение эффективности, удельные операционные затраты за 2020 год снизились до 2,8 долл./б.н.э., (200 руб./б.н.э.)

- Показатель EBITDA составил 1 209 млрд. руб., что на 43% ниже показателя 2019 г.

- Вопреки ожиданиям компания сумела показать положительную чистую прибыль по итогам года, которая, однако была на 79% меньше показателя за 2019 г. Снижение чистой прибыли год к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

СДЕЛКИ ПРИОБРЕТЕНИЯ И ПРОДАЖИ АКТИВОВ. ПРОЕКТ «ВОСТОК ОЙЛ». ДИВИДЕНДНАЯ ДОХОДНОСТЬ АКЦИЙ РОСНЕФТИ

- Значительное влияние на повышение чистой прибыли в 4 кв. оказали одноразовые статьи. В частности, как следует из финансовой отчетности по МСФО за 2020 г., в 4 кв. 2020 г. «Роснефть» выкупила у ННК Эдуарда Худайнатова АО «Таймырнефтегаз» и ряд его дочерних компаний ((Пайяхское, Иркинское и другие более мелкие месторождения). Как поясняется в отчете, «Таймырнефтегаз» был приобретен для формирования и «существенного увеличения» ресурсной базы проекта «Восток Ойл». В рамках сделки «Роснефть» заплатила 823 млрд руб. ($11,1 млрд), включая $9,6 млрд денежными средствами включая $8,3 млрд — в 2020 году и $1,4 млрд, подлежащих выплате в текущем году), и еще $1,4 млрд в виде добывающих активов (в том числе $0,3 млрд активов, переданных в 2020 году, и $1,1 млрд — подлежащих передаче в 2021 году). По оценке компании, это малорентабельные активы с годовой добычей порядка 10-14 млн тонн. Помимо этого, Роснефть приобрела Таймырбурсервис за 18 млрд руб. ($245 млн), в результате чего совокупная стоимость приобретения достигла 841 млрд руб. ($11,4 млрд).

- Применяя к оценке приобретенного актива ставку дисконтирования 16% до вычета налогов и долгосрочную цену нефти $51/барр. Роснефть оценила Таймырнефтегаз в 1,3 трлн руб. ($18 млрд), в результате чего образовался доход в размере 504 млрд руб. ($6,8 млрд). Оценка переданных активов составила 107 млрд руб. ($1,4 млрд) за вычетом 282 млрд руб. ($3,8 млрд) убытка от обесценения. При этом компания упомянула, что в будущем может произойти переоценка в сторону повышения.

- В отчетности компания также раскрыла, что продала 10% проекта «Восток Ойл» (в который вошли Таймырнефтегаз, НГХ-Недра, Ванкорское, Сузунское и Тагульское месторождения) за 7 млрд евро (644 млрд руб. или $ 8,7 млрд)) нефтетрейдеру Trafigura и получила эти средства в декабре 2020 г. Стоимость чистых активов «Восток Ойл» была заявлена на уровне 1,75 трлн руб. ($23,7 млрд).

- Оценка Восток Ойл. 7 млрд. евро за 10% означает общую оценку проекта в 70 млрд. евро или порядка $86,5 млрд. при том, что рыночная капитализация Роснефти составляет на данный момент порядка $75 млрд. долларов (и это после роста последних двух дней). Здесь возникает некоторое расхождение в оценках. Учитывая, что Майяское месторождение и ко. составляют около 35-40% проекта Восток Ойл, то принимая в расчет оценку Пайяхи в $18 млрд. оценка всего проекта Восток Ойл выходит $45-51 млрд. Таким образом, при расчете двух сделок, вероятно, использовались разные допущения. Допущения для сделки с Trafigura не раскрываются, тогда как по сделке с Пайяхским месторождением был комментарий о возможности переоценки в сторону повышения (видимо по мере произведения геологоразведочных работ, которые теперь являются ключевым моментом роста стоимости наряду с другими возможными сделками).

- Как бы то ни было, мы по-прежнему считаем, что проект «Восток Ойл» несет в себе большой потенциал, который еще не был учтен в стоимости акций Роснефти. Кроме того, возможная дальнейшая переоценка в сторону повышения активов, приобретенных у ННК создает возможность для генерации чистой прибыли, которая хотя и будет являться бумажной, но пока служит базой для расчета дивидендов.

- Дивиденды. Уже в этом году за счет сделки инвесторы получать дивиденды за 2020 г., хотя ранее ожидалась, что прошлый год останется без дивидендных выплат. Исходя из чистой прибыли за весь 2020 г. в сумме 147 млрд руб., дивидендные выплаты оцениваются за минувший год на уровне 6,9 руб. на акцию, что означает дивидендную доходность 1,4%. И хотя это не слишком высокая цифра, она все же выше ожидавшегося нулевого значения.

- А возможность реализации полной стоимости приобретенных активов оставляет пространство для увеличения дивидендной доходности. Есть вероятность, что в дальнейшем компания пересмотрит дивидендную политику и будет использовать для расчета дивидендов чистую прибыль, скорректированную на неденежные статьи, но пока ситуация свидетельствует о наличии потенциала роста дивидендной доходности.

Во время пресс-конференции менеджмент также прокомментировал такие вопросы, как программа по снижению углеводородных выбросов, которая разработана в соответствии с соглашением с ее акционером компанией BP, а также планы по добыче и капвложениям на 2021 г.

- Роснефть – крупнейшая в России и вторая в мире по количеству добываемых баррелей и резервов публичная нефтяная компания

- С точки зрения себестоимости компания также отличается одними из самых низких показателей в РФ и в мире

- Долгосрочные перспективы роста значительные, как благодаря восстановлению глобальной экономики после пандемии, так и за счет проекта Восток Ойл, который имеет шансы стать одним из самых масштабны проектов России в области нефтедобычи

- Полной ясности в оценке проекта Восток Ойл пока нет, но уже сейчас понятно, что она сопоставима с текущей капитализацией самой Роснефти.

- Положительный эффект от проекта только начинает учитываться в цене акций Роснефти. Ключевым моментом является прогресс и результаты геологоразведочных работ. Кроме того, компания подтвердила, что будет искать и других участников проекта, причем вероятно, что цена участия будет не ниже, чем в сделке с Trafigura

- Дивиденды за 2020 г. будут незначительными, однако позитивен уже тот факт, что они будут, а в 2021 г. ожидается рост к уровню около 6% с потенциалом роста в случае переоценки активов Таймырнефтегаза в сторону повышения

- Продленная до конца 2021 г. программа выкупа акций способна оказать поддерживающее влияние на динамику акций

Данный материал подготовлен аналитиками ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ», отображает частное мнение и не является обещанием в будущем эффективности деятельности (доходности финансовых вложений). Настоящий материал не является предложением ценных бумаг или рекламой, адресованной неограниченной группе лиц в отношении ценных бумаг или соответствующих финансовых инструментов.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в нем, могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) клиента. Определение соответствия финансового инструмента либо операции интересам клиента, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей самого клиента. ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Кто быстрее получит помощь от государства: население или Игорь Сечин?

Итак, в тяжелую годину бывшая государственная нефтяная компания "Роснефть" (после выгодного обмена венесуэльских нефтяных активов на пакет собственных акций доля государства в компании сократилась ниже 50% ) в очередной раз попросила помощи у государства .

Кстати, в период, когда контрольный пакет "Роснефти" принадлежал государству, она последовательно поглощала частные нефтяные компании ЮКОС, "ТНК-ВР" и "Башнефть" (впрочем, последняя приватизация была совершенно явным случаем воровства активов государства — вопиющим даже на фоне того, как проходила приватизация других нефтяных активов бывшего СССР).

Дальше можно было бы сказать много ярких эмоциональных слов о "Роснефти", ее руководстве, помянуть даже ее экстравагантного пресс-секретаря, вместе со всеми пожать на этом поле благодарность читателя, который вместе со всем народом не получил во время эпидемии и карантина прямой финансовой помощи от сидящего на мешке с деньгами государства.

Начнем с той нехитрой мысли, что если бы "Роснефть" не поглощала упомянутые выше частные нефтяные компании, то и размер требуемой ей помощи был бы в разы меньше, чем требуется сейчас. А частники или справлялись бы сами, или взяли бы на себя в обмен на помощь государства те или иные обязательства — например, понизить к голосованию по поправкам в Конституцию цены на бензин.

Впрочем, это исключено, ведь в России цены на бензин могут только расти, потому что:

- в розничной стоимости бензина более 60% составляют налоги;

- когда стоимость нефти растет, розничная цена бензина также растет, потому цена нефти все же играет свою, пусть и небольшую роль в формировании стоимости бензина;

- когда стоимость нефти падает, налоговая составляющая в цене бензина не уменьшается, а растет, потому что бюджет пустеет, и нужно компенсировать ему выпадающие расходы.

Да и страдающим нефтекомпаниям, как нам прямо объяснил в 2009 году глава правительства Путин, надо помогать в тяжелый для них период, ведь до этого они как могли наполняли бюджет.

Возможно, частные нефтяные компании отказались бы от помощи государства в тот непростой момент, когда без работы и зарплаты сидят десятки миллионов россиян. Или, как частный "Сургутнефтегаз", накопили бы огромный, размером в $46 млрд (на середину 2019 года) резерв наличности на счетах. Или даже бы и обратились, но государство бы им отказало.

Можно предположить, что компании с крупным иностранным участием было бы сложнее обращаться за госпомощью, но доля BP Russian Investments Limited в капитале НК "Роснефть" также весьма весома и составляла на 1 марта 2020 года целых 19,75% .

Что конкретно просит у государства "Роснефть" в этот раз?

Основное, о чем попросил Сечин — снижение тарифов государственной "Транснефти" на прокачку нефти по ее нефтепроводам : "Ключевой вопрос для нас также — это приведение в соответствие тарифов транспортных монополий к текущим ценам на рынке. Если в 2008 году, скажем, стоимость нефти в рублях составляла порядка 1100 рублей, сейчас 1200 — это сопоставимые величины. Но раньше тариф был 822 рубля за тонну прокачки, а сегодня — больше двух тысяч: 2100 рублей".

В общем, "Транснефть" не бедствует и некоторый запас прочности имеет, зафиксировав за последние пять лет более 960 млрд рублей чистой прибыли .

Но и Сечин в приведенной цитате хитрит, указывая стоимость барреля нефти, а тариф за прокачку приводя уже за тонну. Поскольку в тонне российской нефти 7,3 барреля, то в реальности математика выглядит так:

"Роснефть" продает тонну нефти за 8760 рублей и из них 2100 рублей платит за прокачку. То есть доля тарифа за прокачку в стоимости тонны нефти составляет 24% .

Однако тут есть сразу два "но".

Во-первых, столь низкую стоимость барреля нефти (1200 рублей — это по текущему курсу $16,5) "Роснефть" имела далеко не всегда, а лишь в последний месяц, до того десятилетиями она была в три-четыре раза выше. И даже при том огромном налоговом изъятии, которое до последнего времени существовало в нефтяной отрасли, она должна была бы накопить кое-какие резервы, пусть и не $46 млрд, как у "Сургутнефтегаза".

Фактическое отсутствие таковых резервов — это уже вопрос выбранной компанией стратегии своего развития.

Во-вторых, столь низкая продажная стоимость российской нефти продержалась считанные дни, уже сейчас российская нефть продается дороже.

В принципе, "Транснефть" в итоге получит гораздо большие убытки в случае, если "Роснефть", а с ней и остальные российские нефтяные компании будут вынуждены из-за убыточности продаж резко сократить прокачку по ее нефтепроводам, чем в случае, если ей директивно из Кремля прикажут сократить свою прибыль.

Также "Роснефть", отчитавшаяся о начале поисково-разведочного бурения в таймырской части проекта "Восток-Ойл", попросила перенести налоги на геологоразведку на период с более высокими ценами на нефть.

Как мы помним, ставка Кремля на то, что нефть вырастет в цене достаточно быстро, в считанные месяцы после того, как в США в начале ноября пройдут выборы президента. Но даже если этого не случится, в ситуации, когда налоги мешают даже геологоразведке, наверное, действительно стоит рассмотреть снижение налогов — иначе добыча в будущем может серьезно снизиться.

То, что, по словам замминистра энергетики Павла Сорокина, таймырская часть проекта "Восток-Ойл" будет рентабельна при крайне низком уровне налогообложения (новая 5-я группа по уплате налога на добавленный доход и налоговый вычет на строительство инфраструктуры) и продажной цене нефти в $35-40, мы оставим за пределами нашего анализа.

Ну и, как обычно, Сечин попросил денег — правда, в кредит: "Это доступность кредитования на условиях, которые приняты сейчас Центральным Банком. Это рублевые кредиты в тех пределах, в которых находится наша банковская система. Если бы была возможность увеличения лимитов на кредитора, это сильно помогло бы поддержать наши инвестиционные программы, в том числе и даже новые какие-то начать, имея в виду, что в перспективе двух-трех лет мы все-таки преодолеем кризис, и надо будет обеспечивать рынок новыми объемами углеводородов".

Из этой цитаты непросто понять, о чем конкретно шла речь, но, судя по всему, "Роснефть" просит кредитовать ее в больших объемах и с процентной ставкой, равной или близкой текущей ставке, по которой ЦБ РФ кредитует российские банки. Сейчас таковая ставка составляет 5,5% годовых , но руководство ЦБ РФ уже заявило, что в ближайшее время может понизить ее до 4,5%. Кредитовать по такой ставке ЦБ РФ может, лишь выкупая облигации "Роснефти", либо же кредитуя ее дочерние банки.

Понятно, зачем "Роснефти" деньги в условиях очень большого падения выручки — в декабре 2020-го и январе 2021-го ей необходимо будет погасить выпуски биржевых облигаций совокупно на 800 млрд рублей . С другой стороны, отрадно, что у "Роснефти" в ближайшем будущем нет очень уж крупных валютных выплат, иначе мы бы рисковали получить второе издание 2014 года с девальвацией рубля .

Максим Авербух, директор Института прогнозирования конъюнктуры сырьевого рынка

«Роснефть» – это крупнейшая российская нефтегазовая компания, которая имеет огромный объем выручки. В организации насчитывается более 170 000 сотрудников. Государственная компания была основана примерно в 1991 году. Практически все работники организаций, деятельность которых связана с нефтеперерабатывающей промышленностью, получают приличные суммы. При этом необходимо помнить, что все зависит от квалификации самого сотрудника и его качества работы. Сколько платят в Роснефть – этот вопрос интересует не только обывателей, но и людей, которые мечтают работать в одной из крупнейших компаний Российской Федерации.

Сколько платят донорам спермы в России

Сколько платят сотрудникам в компании Роснефть

Согласно данным из нескольких источников, средняя зарплата работников составляет примерно 50 000 российских рублей. Ведущие инженера получают примерно 60 000 рублей в месяц. Руководители групп проектирования могут получать около 80 000 рублей за один месяц. Средняя заработная плата оператора-кассира автозаправочной станции начинает от 23 000 рублей. Все зависит от количества смен и квалификации работника. Если у человека будет сильное желание, то он сможет добиться повышения, которое будет сопутствовать значительному увеличению уровня заработной платы сотрудника.

Специалисты по нормированию труда вправе рассчитывать на оплату примерно в 58 000 тысяч. В Москве ведущий специалист, который занимается отделом материально-технического обеспечения, будет получать 83 000 российских рублей.

Как правильно посчитать 13 процентов от зарплаты

Механики технологического цеха получают от 38 000 рублей. Продавцы-кассиры в Санкт-Петербурге могут рассчитывать на заработную плату, которая будет варьироваться от 23 до 30 тысяч. Главные специалисты получают примерно семьдесят тысяч рублей в месяц. Специалисты по сопровождению проектов примерно получают шестьдесят тысяч рублей в месяц.

Вышеперечисленные данные взяты после тщательного изучения сводки вакансий в определенной области. В зависимости от региона, заработные платы сотрудников могут существенно отличаться. Таким образом, вы можете заметить, что ведущие специалисты имеют более высокую зарплату, поэтому начинающим стоит стараться учиться, чтобы получать гораздо больше. Кассиры и операторы без опыта способны рассчитывать на оплату труда примерно в 20 000 рублей, что также является довольно хорошей зарплатой для Российской Федерации, учитывая профессию.

Официальные данные

По результатам 2014 года было объявлено, что на оплату труда 13 руководящих должностей было выделено примерно 3 миллиарда российских рублей. Также учитывались результаты работы. В организации действует система 40 на 60. Первый показатель – это гарантированный оклад, вторая часть выплачивается исключительно по итогам работоспособности и уровню продаж менеджера.

Согласно данным известного журнала «Форбс», самым эффективным менеджером стал Игорь Сечин. Его труд был оценен в пятьдесят миллионов американских долларов.

Рядовые сотрудники могут рассчитывать на объем заработной платы, который варьируется от 40 до 60 тысяч рублей. Менеджеры среднего звена получают примерно 150 000 рублей. При этом стоит отметить, что все зависит от региона, в котором работает человек. Также в обязательном порядке учитывается квалификация сотрудника, которая может оказывать влияние на уровень оплаты труда.

Данные из неофициальных источников

Не секрет, что многие российские компании имеют незаконные доходы. «Роснефть» не является исключением. Так в Самаре был задержан Александр Нильский во время получения отката в размере 18 миллионов рублей. Сотрудники полиции выполнили арест подозреваемого, когда он принимал аванс, около пяти миллионов российских рублей. Борьба с коррупцией сейчас ведется крайне активно, поэтому таких неофициальных доходов у сотрудников становится все меньше, что не может не радовать.

Также существуют издания, которые в 2016 году публиковали данные, где средняя заработная плата топ-менеджеров этой компании составляла 28 миллионов рублей за месяц. Эта информация повергла многих граждан в шок. Но в этом случае необходимо учитывать средний объем выручки организации. Кроме того, обратите внимание, что это оплата труда руководящего состава компании. Общая прибыль организации в среднем составляет 350 миллиардов российских рублей. В целом, в соответствии с мировой практикой, руководство нефтеперерабатывающей компании получает только 10% от чистой прибыли. Кроме того, учитывается, что долг из бюджета у компании продолжает расти. Только Соединенным Штатам Америки компания должна около 11 миллиардов долларов, поэтому не стоит обращать большого внимания на уровень зарплат сотрудников.

Заработная плата в компании «Роснефть» – это вопрос, который интересует многих людей. Бытует мнение, что все сотрудники, занятые в этой организации, зарабатывают миллионы. Но это большое заблуждение. Итоговая сумма зарплаты складывается из определенного количества факторов:

- квалификация;

- образование;

- число смен в месяц;

- качество работы;

- дисциплинированность.

При этом начинающим специалистам стоит обратить внимание, что у каждого человека есть возможность получить повышение при хорошей работе и отличным выполнением своих должностных инструкций.

- Заседание Комитета Государственной Думы РФ по энергетике

- Первый в России жилой дом с солнечными панелями на фасаде построят в Уфе

- Путин и Си Цзиньпин дали старт началу строительства новых энергоблоков на двух АЭС в Китае

- Мишустин принял участие в запуске токамака в Курчатовском институте

- Выставка «Газ. Нефть. Технологии» пройдет в гибридном формате

50 компаний России обеспечивают до половины налоговых поступлений консолидированного бюджета, а топливно-энергетический комплекс (ТЭК) по-прежнему остается основным его донором. Об этом вчера сообщил РБК, который провел исследование “Крупнейшие налогоплательщики России”.

Доля 50 крупнейших налогоплательщиков в налоговых доходах консолидированного бюджета в 2016 году, по данным издания, составила около 47%. Девять компаний нефтегазового сектора перечислили в бюджет в виде налогов около 3,9 трлн руб. без учета социальных отчислений и НДФЛ.

Понятно, что лидеры нефтегазового сектора – это “Роснефть” и “Газпром”. При этом, заметим, налоговая нагрузка на “Роснефть” в 2016 году составила 27,3%, а на “Газпром” – только 19,1%. Примечательно, что “Роснефть” заплатила в бюджет в 2016 году не только налоги в размере 1,36 трлн руб., но еще и дивиденды на половину капитала.

“То есть реально государство от “Роснефти” получает больше, чем подсчитали в РБК, – полагает директор аналитического департамента компании “Альпари”, кандидат экономических наук, один из ведущих российских аналитиков финансовых рынков Александр Разуваев. – Здесь есть некоторая несправедливость: “Роснефть” и “Газпром” – компании сопоставимые, но “Газпром” все-таки платит в бюджет меньше. Ну у “Газпрома” всегда было достаточно серьезное лобби – и соответственно у него более мягкий налоговый режим, чем у нефтяников. Да, в холдинг “Газпром” входит и компания “Газпромнефть”, но все же ее вес не столь велик”.

По мнению эксперта, “идеально было бы снизить налоговую нагрузку на нефтяной сектор и взимать больше через дивиденды. Потому что у нефтяников всегда стоит выбор: либо налоги, либо инвестиционные программы. Ну “Роснефть” все же, как мы видим, со всем этим справляется – у нее все хорошо”.

Кстати, о необходимости снижения налогов в нефтяном секторе еще год назад говорил и глава “Роснефти” Игорь Сечин: “Снижать надо налоги. Нам НДПИ подняли в два раза, экспортные пошлины обещали снизить – не снизили, а цены упали при этом. Надо просто объективно относиться к этим процессам ко всем и не допускать провалов в инвестиционных процессах. Если начнутся интервалы по инвестициям, к сожалению, это может привести потом к тяжелым последствиям, к необходимости восстанавливать добычу, восстанавливать переработку”.

“Да, “Роснефть” платит больше налогов, чем “Газпром”, хотя цифра должна быть в целом сопоставимой, – полагает, в свою очередь, аналитик по нефтегазовой отрасли австрийского банка Raiffeisen Андрей Полищук. – Первая причина этого в том, что налоговая нагрузка на нефть выше, чем налоговая нагрузка на газ. Тот факт, что “Роснефть” оказалась уже не первый год крупнейшим налогоплательщиком в стране, компанией, от которой больше всего налоговых поступлений в бюджет, является достаточно ожидаемым. Потому что “Роснефть” – это крупнейшая нефтяная компания в стране”.

“Большая часть бюджета формируется за счет нефтегазовых доходов, – напоминает эксперт. – И, думаю, это положение дел сохранится еще на годы, а главными налогоплательщиками так и останутся “Роснефть” и “Газпром”. Тем более что “Роснефть” планирует расширить свое присутствие на рынке, в том числе на газовом рынке, и рассчитывает на получение экспорта. А где экспорт – там и цена выше, и надо платить экспортную пошлину. Так что налоговые поступления в бюджет от “Роснефти” могут в будущем еще вырасти”.

Генеральный директор ЗАО “ИнфоТЭК-Терминал” Рустам Танкаев в беседе с “НГ” отметил качество и прозрачность проведенного исследования, подчеркнув: “Крупнейшей по выручке компанией в России является все-таки “Газпром”, через который проходит больше всего денег. Но платит он в бюджет меньше, чем “Роснефть”. Потому что не хочет платить”.

По мнению эксперта, из представленного списка нужно выделить три предприятия, которые можно условно назвать “государственниками” (то есть такими, которые от налогов не бегают). Это предприятия, у которых налоговая нагрузка выше 25%, то есть “Роснефть”, “Сургутнефтегаз” и “Татнефть”. “Все остальные так или иначе от налогов бегают – кто больше, кто меньше, – отметил собеседник “НГ”. – Например, у “Газпрома” налоговая нагрузка сейчас 19%, у ЛУКОЙЛа – около 12%. Это существенно ниже, чем у компаний, которые платят налоги полностью. Какие используются здесь схемы – это отдельная тема. Очевидно, что черных схем здесь никаких быть не может. Поэтому используются вполне легальные схемы, которые в первую очередь состоят в завышении себестоимости. “Роснефть” по операционным затратам среди нефтяных компаний мира является лидером – здесь самые низкие операционные затраты”.

Следует отметить, что такой высокой налоговой нагрузки, как у “Роснефти”, нет ни у одной крупной нефтяной компании в мире.

Это при том, что “Роснефть” является самой большой нефтяной компанией в мире по объемам добычи. “И в этой ситуации, конечно, понятно, почему так получается, – говорит Рустам Танкаев. – Государство, естественно, берет с тех, кто может дать, но при этом и с тех, кто особенно не сопротивляется. При огромных объемах производства “Роснефти” достаточно и довольно низкой прибыли, чтобы существовать нормально, поддерживать нормальный уровень дивидендов для своих акционеров. Для государства в сложной ситуации, когда с бюджетом дело обстоит не слишком хорошо, это огромная помощь. С моей точки зрения, те льготы и преференции, которые получает “Газпром”, не будучи “государственником” по своей сути, совершенно не оправданны. Потому что эта монополия на экспорт газа сильно сдерживает рост выручки у той же “Роснефти” – главного плательщика. А ведь достаточно просто разрешить крупным отечественным производителям торговать газом на мировом рынке – и все, выручка подскочит, деньги будут. Можно было бы предоставить такую возможность и “Роснефти”, и “Сургутнефтегазу”. “Роснефть” является вторым после “Газпрома” производителем газа в России и могла бы значительно увеличить объемы производства. Но куда этот газ девать?”

Государственная Дума Федерального Собрания Российской Федерации

Госдума приняла в первом чтении законопроект о льготах для трейдеров по уплате вывозной таможенной пошлины на нефть с месторождений, где действует режим налога на добавленный доход (НДД). Документ инициирован правительством РФ, поправки вносятся в закон "О таможенном тарифе".

"Согласно законопроекту, предлагается распространить льготы по уплате вывозной таможенной пошлины на нефть, добытую на месторождениях в новых регионах нефтедобычи на первоначальном этапе разработки, не только на компанию-недропользователя, но также и на другие организации, которые экспортируют такую нефть. Законопроект будет распространяться на правоотношения, возникшие с 1 мая 2019 года", - сообщает ТАСС.

Издание доступным языком разъяснило, что значат все эти предложения, принятые депутатами.

"Роснефть" и "Газпром нефть" не будут платить экспортную пошлину за сырье с восьми месторождений в Восточной Сибири и вернут себе из российского бюджета около 6,5 миллиарда рублей, перечисленных после 1 мая.

В изначальной версии законопроекта эта льгота предоставлялась только компаниям непосредственным пользователям недр. Однако поправки распространили ее и на "иных лиц", которые вывозят нефть за рубеж.

В результате "Роснефть", занимающая первое место по добыче в России (4 млн баррелей в сутки), и "Газпром нефть", находящаяся на четвертой строчке (0,85 млн баррелей в день), смогут суммарно экономить 1,5-2 млрд рублей в месяц (или 18-24 млрд рублей в год).

Принятый Госдумой документ восстанавливает право на использование льготы иными лицами, и суммы вывозных таможенных пошлин, уплаченные ими до вступления в силу законопроекта, которые будут им возвращены, не могут считаться выпадающими доходами (расходами) федерального бюджета, поскольку данные суммы не планировались в качестве доходов бюджета, говорится в пояснительной записке.

Но член комитета Госдумы по бюджету и налогам Михаил Щапов (КПРФ) объясняет, что в бюджет эти "деньги поступили в соответствии с действующим законодательством, поэтому их возврат - это прямые потери бюджета". "Получается, что при длительной подготовке налогового маневра правительство допустило ошибку, не учло категорию плательщиков, сейчас за эту ошибку будет расплачиваться бюджет, но признавать эту ошибку чиновники не хотят", - заявил депутат.

Противником льгот выступала и Федеральная таможенная служба. Она настаивала, что экспортеры, не являющиеся плательщиками НДД, не вправе применять послабления. В противном случае "возможны злоупотребления", предупреждали в ФТС.

Налог на добавленный доход (НДД)

С 2019 года в нефтяной отрасли России действует новый фискальный режим - налог на дополнительный доход (НДД) от добычи углеводородного сырья, которым, в том числе предусматривается освобождение от экспортных пошлин на нефть, добытую на месторождениях в новых регионах нефтедобычи на первоначальном этапе разработки. НДД взимается с выручки от продажи нефти за вычетом расходов на ее добычу и транспортировку. Пока НДД действует только для пилотных проектов.

Ставка НДД - 50%. Налог распространяется на четыре группы месторождений: новые месторождения в Восточной Сибири с выработанностью менее 5%; месторождения, пользующиеся льготой по экспортной пошлине; действующие месторождения в Западной Сибири с выработанностью от 10% до 80% (при квоте на добычу не более 15 млн т); новые месторождения в Западной Сибири с выработанностью менее 5% с совокупными запасами не более 50 млн т в год.

В соответствии с поправками в закон "О таможенном тарифе" под льготу по НДД попадут Тазовское, Куюмбинское, Игнялинское, Новопортовское месторождения "Газпром нефти", а также Лодочное, Северо-Комсомольскем, Юрубчено-Тохомское и Тагульское нефтегазоконденсатные месторождения, которые разрабатывает "Роснефть".

Читайте также:

- Фирма байдарка и каяк экспортирует комплектующие детали и платит за это государственную пошлину

- За изъятие земли государством требуется ли уплачивать налог с компенсационных выплат

- Денежный поток от операционной деятельности налог на прибыль

- Кто платит акцизы на нефтепродукты

- Использование ккт при нескольких системах налогообложения