Роль налогов в экономике

Опубликовано: 16.05.2024

Согласно действующему законодательству, доходы бюджетов формируются за счёт налоговых и неналоговых видов доходов, а так же за счёт безвозмездных и безвозвратных перечислений. Однако в настоящее время многие исследователи отмечают, что налоговым поступлениям принадлежит важнейшая роль в формировании бюджетов всех уровней. В связи с этим, уяснение понятия, признаков и классификации налогов приобретает всё большее не только теоретическое, но и практическое значение.

Прежде всего, остановимся на вопросе о необходимости налогов. Как известно, налоги появились с разделением общества на классы и возникновением государства, как «взносы граждан, необходимые для содержания . публичной власти .» (К. Маркс). В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему необходима определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка. Чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговый кодекс РФ определяет принципы построения налоговой системы, взимания налогов, сборов, пошлин и других платежей, а также права, обязанности и ответственность налогоплательщиков и налоговых органов.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Все налоги содержат следующие элементы:

¾ объект налога – это имущество или доход, подлежащие обложению;

субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

¾ источник налога – т.е. доход, из которого выплачивается налог;

ставка налога – величина налога с единицы объекта налога;

налоговая льгота – полное или частичное освобождение плательщика от налога.

Налоги бывают двух видов. Первый вид – налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид – налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на сделки с недвижимостью и ценными бумагами и другие. Это – косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Человек – биосоциальное существо, которому свойственны животные и «разумные» потребности. По этой причине люди всегда существуют вместе. С самого появления люди объединялись для того, чтобы выжить. Сначала появлялись племена, потом уже цивилизованные государства. Глава державы всегда в ответе за своих граждан, так как любая страна обязывается защищать людей, живущих в ней.

И конечно ей невыгодно делать это просто так. Поэтому общество тоже кое-что должно сделать для своей «защиты». Есть одно самое главное условие пребывания в какой-либо стране. Выплата налогов. Люди обязаны платить своей стране для того, чтобы она о них заботилась. Поэтому налогообложение есть во всех государствах. Давайте определим особенности и виды налогообложения.

Налогообложение и его типы. Достоинства и недостатки

Налоги – это безвозмездные платежи государству. Их платят как физические, так и юридические лица. Существует множество самых разных видов этих пошлин, поэтому для того, чтобы не было «неразберихи» устанавливается специальная система налогообложения. На сегодняшний день существуют следующие типы систем налогообложения:

| Пропорциональная |

| Эта система устанавливается, когда размер уплачиваемого налога пропорционален доходам налогоплательщика. | |

| | Прогрессивная |

| Система, при которой размер налога возрастает по мере того, как увеличиваются доходы налогоплательщика. | |

| | Регрессивная |

| Система, при которой размер налога возрастает по мере того, как понижаются доходы налогоплательщика. | |

Само собой, у каждой системы есть достоинства и недостатки, так как все они по-своему уникальны. Поэтому выделим их плюсы.

Достоинства пропорциональной системы:

1. Равенство всех налогоплательщиков в правах.

2. Простота сбора налога.

Достоинства прогрессивной системы:

1. Сокращение социального расслоения.

2. Дополнительный заработок для государственного бюджета.

Достоинство регрессивной системы:

1. Дополнительный заработок для государственного бюджета.

В общем это и есть все особенности этих систем, а теперь рассмотрим сами налоги.

Виды и типы налогов. Их функции

1. Прямые. Они уплачиваются государству с доходов, имущества граждан. К таким налогам относятся подоходный (взимается с физических лиц), на прибыль (взимается с юридических лиц), на недвижимость, на наследство, на имущество.

2. Косвенные. Они служат надбавками к цене услуг и товаров. Косвенными принято считать акцизы, с продаж, на добавленную стоимость(НДС), таможенные пошлины.

Помимо этого, выделяется ещё и другая классификация. В ней налоги подразделяются на типы.

1. Федеральные. К ним относятся на добавленную стоимость(НДС), акциз, таможенные пошлины, подоходный, на прибыль (взимающийся с юридических лиц).

2. Региональные. К этим налогам относятся транспортный, на имущество предприятий, на игорный бизнес.

3. Местные. Они включают в себя налог на имущество физических лиц, торговый сбор, земельный.

Это все категории, на которые подразделяются налоги. А теперь охарактеризуем их функции.

1. Социальная. Когда люди платят государству, пополняется бюджет. А уже из бюджета деньги распределяются на нужды населения: пособия, развитие образования, армии и многого другого.

2. Распределительная. Поступившие с граждан доходы идут на то, чтобы уровнять ситуацию в стране – ликвидировать социальное неравенство.

3. Стимулирующая. Государство стимулирует население к работе за счёт применения льготного налогообложения.

4. Воспитательная. Пошлины на «бесполезные» вещества и продукты повышаются для того, чтобы люди воздерживались от их покупки.

5. Конкретно-учётная. Налогообложение помогает отслеживать доходы населения.

Любая функция несёт положительный характер, поэтому «бесконечные выплаты» всё равно необычайно важны для каждой страны. А теперь давайте рассмотрим их роль в экономической сфере.

Значение налогов в экономике страны

Налоги – важнейшая часть экономики, так как это основной доход государства. Без них бюджет сильно бы истощился, а страна была бы на грани кризиса, потому что экономика фактически кормится с собственного населения. Но, как ни странно, граждане недолюбливают эти выплаты.

Это зависит от того, как государство выполняет свои обещания перед народом, правильно ли оно распределяет материальные средства внутри государства. Поэтому как граждане желают развития своей стране, так и страна должна обеспечивать своих граждан достойной жизнью.

Экономическая сфера работает по своим законам, но ей необходима поддержка. А оказать ей эту поддержку как раз может государство с ранее накопленными в бюджете налогами. Получается так, что они работают по принципу: «ты мне, я тебе». То же самое происходит между обществом и государством. Если же из всего этого сложного механизма достать хотя бы одну шестерёнку, то всё рухнет.

Подводя итоги, хотелось бы сказать, что налоги – по истине разумное и рациональное решение. Возможно, в будущем человечество добьётся больших успехов в управлении государствами, и появится новая совершенная система, которая сплотит народ ещё больше, и в которой жить каждому станет в разы легче. Но в современном мире система налогообложения – лучшее, что могли придумать люди.

Налоги – это обязательные платежи физических и юридических лиц, которые осуществляются в форме перечисления денежных средств в соответствующий бюджет государства или муниципального образования.

Понятие налогов и их природа

Одним из обязательных элементов любой современной экономики мира является налогообложение. Данным термином называют процесс взимания государством со своего населения, организаций и иных лиц, присутствующих на его территории, налогов. Налоги – это категория историческая, т.е. она возникла очень давно (почти одновременно с государством) и продолжает развиваться до сих пор.

Налоги и налогообложение – это неотъемлемые признаки практически любого государства. Государственному аппарату для выполнения своего функционала (обязанностей) требуются ресурсы. А поскольку выполнение государственных функций по их природе не может быть организовано на коммерческой основе (как во взаимоотношениях в рыночной экономике), то государство вынуждено принудительно собирать с граждан и организаций денежные средства в форме налогов.

Готовые работы на аналогичную тему

- Курсовая работа Роль налогов и налогообложения в экономике РФ 440 руб.

- Реферат Роль налогов и налогообложения в экономике РФ 240 руб.

- Контрольная работа Роль налогов и налогообложения в экономике РФ 250 руб.

Налог отличается набором следующих признаков, которые позволяют идентифицировать его среди других финансовых потоков:

- уплата налоговых платежей является конституционной обязанностью гражданина, который не имеет права отказаться от нее;

- уплата налоговых платежей является безусловной, т.е. у налогоплательщика не возникает какого-либо права по отношению к государству, а у государства – обязательства по отношению к налогоплательщику (хотя налогоплательщик вправе пользоваться общественными благами, которые созданы и предоставлены государством как раз-таки за счет налогов);

- налоговые платежи уплачиваются только в денежной форме, натуральные формы уплаты не предусмотрены;

- налоговые платежи не имеют заранее определённого целевого характера – их множество «растворяется» в государственном бюджете, средства которого распределяются по различным направлениям.

Роль налогов и налогообложения в национальной экономике

Налоги, как правило, в каждой экономической системе выполняют одни и те же функции, которые оказывают существенное влияние на развитие всей экономики. К таким функциям налогов относятся:

- фискальная функция – основным доходным источником бюджета государства являются налоги, максимальная собираемость которых обеспечивается, прежде всего, за счет налогового контроля и применения налоговых санкций; налоги фактически финансируют всю деятельность государства;

- распределительная функция – часть общественного дохода благодаря механизму налогообложения (возложению налогового бремени) передается от наиболее состоятельной группы граждан к более незащищенным и слабым;

- регулирующая функция – налоговые механизмы выступают в качестве инструментов, которым государство предпринимает попытки решить текущие задачи своей экономической политики; в частности, возможно стимулирование или ограничение той или иной разновидности деловой активности, аккумуляция средств на воспроизводственные цели;

- контролирующая функция – система налогообложения позволяет государству систематически наблюдать за товарно-денежными потоками в национальной экономике и выявлять экономические правонарушения.

Таким образом, налоги и процесс их установления и сбора (налогообложение) играют важную роль в развитии экономической системы. Государство, используя эти инструменты, осуществляет регулирование народного хозяйства и формирует приоритетные направления экономической деятельности в стране.

Российская система налогов и налогообложения и ее роль в экономике страны

Налоговая система России в ее современном виде начала действовать в начале 2000-х гг. (т.е. около 20 лет назад). В то время были разработаны и приняты основы налогового законодательства, а именно – две части Налогового кодекса. Федеральными органами исполнительной власти, уполномоченными на разработку и проведение политики государства в сфере налогов и налогообложения, являются Министерство финансов и Федеральная налоговая служба.

На данный момент существующую в России налоговую систему можно охарактеризовать как совокупность следующих уровней:

- федеральный уровень (включает в себя налог на доходы физических лиц, налог на прибыль организаций, налог на добавленную стоимость, акцизы, налог на добычу полезных ископаемых, налог на дополнительный доход от добычи углеводородного сырья, государственную пошлину, водный налог, сборы за пользование объектами животного мира и водными биологическими ресурсами, специальные системы налогообложения: упрощенную, для сельскохозяйственных товаропроизводителей, патентную, при выполнении соглашений о разделе продукции, в виде налога на профессиональный доход);

- региональный уровень (включает в себя транспортный налог, налог на имущество организаций, налог на игорный бизнес);

- местный уровень (включает в себя налог на имущество физических лиц, земельный налог, торговый сбор).

Последние несколько лет уровень налогового бремени в российской экономике (т.е. суммарный объем налоговых платежей и социальных взносов) составляет около 31,6% ВВП (т.е. около 32 трлн. рублей).

При этом оно несколько возросло за счет того, что в 2018 г. на 2% была повышена налоговая ставка по НДС. Таким образом, с помощью налогов почти треть национального продукта, изготавливаемого в течение года, перераспределяется в экономике России.

В настоящее время налоги и налогообложение рассматриваются в России как средства достижения целей по стимулированию в стране экономического роста, создания благоприятных условий для деловой активности, обеспечения необходимого уровня доходов для бюджетной системы, что значит формирование стабильной бюджетной системы.

Рубрика: Экономика и управление

Дата публикации: 30.05.2016 2016-05-30

Статья просмотрена: 3440 раз

Библиографическое описание:

Кильметьев, И. Ф. Роль системы налогообложения в экономике государства / И. Ф. Кильметьев. — Текст : непосредственный // Молодой ученый. — 2016. — № 11 (115). — С. 773-776. — URL: https://moluch.ru/archive/115/30954/ (дата обращения: 20.05.2021).

Налоги представляют собой неотъемлемый элемент хозяйственной жизни общества. От налогов, в большинстве своем, зависит уровень жизни населения, эффективность деятельности организаций, а значит и государства в целом. В виде определенной системы налоги являются экономической категорией. Исторически, налоги появились вместе с возникновением государства и выполняли ряд общегосударственных функций и задач.

Налоги невозможно сводить лишь к денежным отношениям. Налоги, прежде всего, представляют собой совокупность финансовых отношений, складывающихся в процессе перераспределения доходов. Данное перераспределение необходимо для решения общегосударственных задач.

Наиболее правильным и верным с точки зрения теории можно считать следующее определение налогов. «Налоги — императивные денежные отношения, в процессе которых образуется бюджетный фонд, без предоставления субъекту налога какого-либо эквивалента» [2, c. 21].

Налоги представляют собой основной источник формирования бюджета. Налоги являются частью валового внутреннего продукта, который создается в процессе взаимодействия различных видов ресурсов: человеческого ресурса, капитала, а также природных ресурсов. Обычно государство обладает незначительной собственностью на средства производства. Именно поэтому изъятие части внутреннего валового продукта у других субъектов производственного процесса является основой формирования бюджета. Сущность налога заключается в изъятии государством определенной доли валового внутреннего продукта в виде обязательного взноса в пользу общества.

Экономическое содержание налогов заключается во взаимосвязи государства и субъектов хозяйствования (юридических или физических лиц), возникающей в результате финансирования государства. Налоговые отношения, находясь внутри финансовых отношений, постоянно видоизменяются.

Функция налога — способность выражения им его свойств, проявление сущности налога в действии. Каким образом происходит реализация общественно значимого назначения экономической категории и показывает функция. Среди экономистов не существует единого мнения по поводу функций налогов. Но в большинстве своем выделяют фискальную функцию. Благодаря этой функции возможно осуществление главной цели существования налогов — формирования и перераспределения финансовых ресурсов государства для обеспечения функционирования органов государственной власти и местного самоуправления. Посредством реализации фискальной функции государство оказывает влияние на производственные процессы, стимулируя или наоборот, замедляя его развитие, стимулирует или ослабляет накопление капитала, повышая или понижая платежеспособность населения [1, c. 5]. Другие экономисты считают, что налоги выполняют фискальную, распределительную, контрольную, регулирующую и поощрительную функции.

Распределительная функция заключается в перераспределении части внутреннего валового продукта субъектов экономической деятельности среди разных слоев населения. Осуществляется передача средств более слабым и незащищенным слоям населения. Налоговое бремя, при этом, возлагается на более «сильные» слои населения.

В регулировании экономических отношений, экономических процессов заключается регулирующая функция налогообложения. Данная функция ориентирована на решение тех или иных задач налоговой политики с применением налоговых механизмов. С помощью налоговой политики регулируются экономические процессы. При этом можно выделить следующие подфункции:

Стимулирующая подфункция — поддержание и развитие различных экономических процессов. Данная подфункция осуществляется на основе системы льгот и освобождений. Благодаря данной подфункции осуществляется поддержка отдельных отраслей, видов деятельности.

Диссимулирующая подфункция, в свою очередь, ориентирована на установление повышенного значения налоговой ставки, а значит высокого уровня налогообложения. Осуществляется данная подфункция с целью ограничения занятий какими-либо конкретными видами деятельности. Ярким примером выступает игорный бизнес.

Воспроизводственная подфункция накапливает финансовые ресурсы на восстановление используемых ресурсов. Примеров данной подфункции является плата за использование различными природными ресурсами. Государство возмещает использование таких ресурсов, так как они ограничены.

Регулирующая (экономическая) и фискальная функции существуют в противоречии друг с другом. Это происходит за счет того, что одна подфункция предусматривает увеличение налогов, а другая подфункция выступает за их снижение. Благодаря налогам государство реализует функцию контроля над финансово-хозяйственной деятельностью экономических субъектов. Наряду с этим, также осуществляется контроль над источниками формирования доход и расходами. Благодаря денежной оценке сумм налогов появляется возможность количественного сопоставления и сравнения показателей доходов с необходимостью государства ресурсах финансового характера. Таким образом, контрольная функция позволяет оценивать эффективность функционирования механизма налогообложения. Благодаря этому осуществляется контроль над видами деятельности и финансовыми потоками.

Поощрительная функция заключается в адаптации механизмов налогообложения в целях решения социальных задач государства. Смешивание функции экономической категории и роли, которой она выполняет не приемлемо.

Экономический механизм системы налогообложения может достичь поставленной цели в результате создания равных и справедливых экономических условий для всех организаций с различными формами собственности. Данный механизм обеспечивает заинтересованность экономических субъектов в достижении большего дохода. Для этого используются такие элементы налогов, как ставки, льготы, сроки уплаты. Применение данного механизма позволяет решить ряд задач:

‒ насыщения услугами и товарами рынка потребления;

‒ ускорения научно-технического прогресса;

‒ возможность обеспечения различных социальных потребностей населения.

Налоги влияют на экономику не напрямую, а опосредованно. Данное влияние происходит с определенным опозданием, так как осуществляется через участие государства в распределении и перераспределении внутреннего валового продукта. Налоги являются серьезным инструментом в борьбе с экономическими циклами в экономике. Также они являются регулятором инвестиционной привлекательности. При помощи регулирования налогов государство создает определенные условия для ускорения накопления капитала в тех отраслях, где просматривается наибольшая перспектива с точки зрения научно-технического прогресса, а также в малорентабельных и непривлекательных, но социально необходимых сферах производства. В настоящее время в мировой практике разработано и применяется множество различных форм налогов, отличающихся по объектам обложения, формам взимания, источникам уплаты и т. д. Разнообразие налогов позволяет в большей мере охватывать все разновидности доходов плательщиков налога, воздействовать определенным образом на различные стороны их хозяйственной деятельности и, вместе с этим, снижать отрицательное воздействие налогового пресса благодаря перераспределению налогов.

Проведение анализа основных макроэкономических теорий позволяет определить зависимость между изменением налоговой нагрузки на производственный сектор экономики и уровнем инфляции и социальной дифференциации.

Многие страны придерживаются определенного разделения между бюджетно-налоговыми и кредитно-денежными методами регулирования экономики. Они используют наиболее подходящий из методов управления в тех областях, где он будет наиболее эффективным. К примеру, бытует мнение, что в экономике уровень цен и величина сбережений должны определяться при помощи инструментов кредитно-денежной политики, а регулирование краткосрочных колебаний совокупного спроса, уровня и перераспределения дохода в экономике наиболее эффективно осуществлять с помощью мер бюджетно-налоговой политики. При определенных условиях фискальная политика может быть таким же эффективным инструментом борьбы с инфляцией, как и кредитно-денежная.

Разделение бюджетных и денежных мер в результате регулирования экономических процессов основывается в основном на классических экономических теориях. К примеру, количественная теория денег описывает связь между темпом роста цен в экономике с темпами роста денежной массы в условиях неизменных темпов роста доходов и скорости обращения денег. Таким образом, регулирование инфляции должно производиться кредитно-денежными методами.

Классическая экономическая теория предполагает, что в результате налоговой политики сдерживания в долгосрочной перспективе происходит рост инвестиций и сокращение реальной ставки процента, но никак не влияют на уровень инфляции.

На основании монетаристских теорий, главными причинами инфляции являются рост денежной массы и ожидания экономических агентов по поводу темпов изменения цен. В границах данных теорий, основной причиной инфляции в России выступает дефицит государственного бюджета. Дефицит государственного бюджета покрывается посредством выпуска денег и, на основании этого, повышение уровня налогов должно способствовать сдерживание роста цен.

Таким образом, вышеописанные теории не связывают причину инфляционных процессов с нагрузкой налогового бремени на экономику и не считают налоговую политику достаточно эффективным инструментом борьбы с инфляцией.

Несмотря на это, имеют место и альтернативные подходы к рассмотрению причин роста цен. Сочетание моделей IS-LM и AD-AS раскрывает, что при росте величины взимаемых в государстве налогов в краткосрочном периоде происходит падение дохода и выпуска, а также ставки процента. Снижение уровня дохода при любом заданном уровне цен приводит к сдвигу кривой совокупного спроса и вызывает дефляцию. Поэтому, зависимость изменения уровня налоговой нагрузки и цен отрицательна.

Кривая Филлипса и теория адаптивных рациональных ожиданий детерминируют отрицательную связь инфляции, с одной стороны, и циклической безработицы, — с другой. Кривая Филлипса доказывает, что в краткосрочной перспективе повышение налогового бремени в конечном счете приводит к спаду производства, повышению уровня безработицы, снижению доходов в государстве и сокращению инфляции спроса [3, c. 49].

Повышение налогового бремени экономических может привести к инфляции в результате смещения не только кривой спроса, но и предложения. Причина инфляции предложения связана с резким изменением условий в экономике. Данное изменение затрагивает издержки производства товаров, в результате чего осуществляется рост цен на производимую продукцию. Данный фактор вызывает сдвиг кривой совокупного предложения и представляет собой основу для одновременного снижения уровня производства и роста цен, или стагфляции.

Резкие изменения уровня налоговой нагрузки могут вызвать «инфляцию издержек», что может привести к «шоку предложения» в целом по экономике и росту инфляции. «Инфляция издержек» как экономический феномен появляется тогда, когда осуществляется рост цен на сырье и материалы, применяемых в большинстве отраслей. Это затрагивает издержки производства значительной доли товаров.

Подобное явление имело место в Российской экономике в период с 2008 по 2012 год. Повышение тарифов естественных монополий, а именно на электроэнергию и железнодорожные перевозки, с одной стороны, и повышение внутренних цен на газ и бензин, — с другой, привели к росту немонетарных причин и факторов, способствующих инфляции.

Таким образом, в государстве инфляционные процессы могут изменяться при помощи мер, как только кредитно-денежной, так и бюджетно-налоговой политики. Бюджетно-налоговая политика представляет собой более эффективным инструментом управления инфляцией. Это утверждение верно, если:

‒ происходит резкое повышение налогового бремени субъектов экономической деятельности, производящих продукцию, которая выступает сырьем для производства большинства товаров в экономике;

‒ вызванное ростом налоговой нагрузки повышение цен в ряде отраслей экономике приводит к тому, что вклад немонетарных причин и факторов в формирование инфляции достаточно значителен.

В случае, если рост цен происходит опережающими темпами в отраслях, производящих продукцию, представляющих собой значительную долю потребления для низкодоходных слоев населения, повышение налоговой нагрузки на такие отрасли способствует социальной дифференциации.

Таким образом, в статье была рассмотрена роль системы налогообложения в экономике государства. Налоги невозможно сводить лишь к денежным отношениям. Налоги, прежде всего, представляют собой совокупность финансовых отношений, складывающихся в процессе перераспределения доходов, необходимых для решения общегосударственных задач.

При определенных условиях фискальная политика может быть таким же эффективным инструментом борьбы с инфляцией, как и кредитно-денежная.

- Зарук Н. Ф. Налоги и налогообложение: учебное пособие — М.: НИЦ ИНФРА-М, 2016. (Высшее образование: Бакалавриат) (Переплёт 7БЦ) ISBN 978–5-16–011742–3

- Дадашева А. З. Финансы: Учебник / Дадашева А. З. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 178 с. (Переплёт) ISBN 978–5-9558–0457–6

- Гринберг Р. С. Экономика общественного сектора: Учебник/Р. С. Гринберг, А. Я. Рубинштейн, Р. М. Нуреев; Под ред Белоусовой О. М. — М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. — 440 с. (Высшее образование: Магистратура) (Переплёт) ISBN 978–5-369–01432–5

Важнейшим источником поступлений в бюджет являются налоги. На их долю приходится до 90% всех доходов бюджета в промышленно развитых странах.

Налоги – обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика (подоходный налог, налог на прибыль, земельный налог т др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относятся подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13 %. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица – в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам).

Полученные дивиденды рассматриваются как доход физического лица и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта система действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 % до 24 %.

Действуют социальные налоги, которые устанавливаются к фонду оплаты труда (ФОТ) и направлены на решение социальных вопросов (пенсии, пособия и т.п.).

В странах с высокоразвитой рыночной экономикой значительную долю занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акциз и налог на добавленную стоимость (НДС). Акциз и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда.

Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 5 до 38%. В России эта ставка составляет по продуктам питания первой необходимости 10%, а по промышленным товарам и некоторым продовольственным товарам – 20%.

Это основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России составляет 22 вида, для сравнения, в Германии – 42 вида.

Налоги выполняют три важнейшие функции:

- обеспечение финансирования государственных расходов (фискальная функция);

- поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

- государственное регулирование экономики (регулируемая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

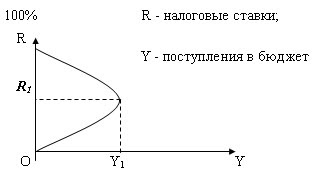

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок на первых порах пополняя бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс дает спад деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы (кривая Лаффера).

Американский экономист А. Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете ведет к снижению поступлений в бюджет (рис. 13.1).

Кликните Play чтобы посмотреть анимационный ролик.

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях.

Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России.

История человечества не знает такого прецедента экспериментирования командно-распределительным механизмом. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России позволил выявить существенные недостатки. Поэтому принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть).

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Читайте также: