Роль и место прямых налогов в бюджетных поступлениях

Опубликовано: 11.05.2024

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

33.2. Доходы государства. Налоги и их структура: прямые и косвенные налоги. Кривая Лаффера

Доходы государства - та часть национального дохода, или ЧНП, которая сосредоточивается в руках государства за счет налогов и неналоговых поступлений.

1. Налоги на 75% и более формируют доход государственного бюджета.

2. Неналоговые поступления (доходы от государственных предприятий, проценты по выданным кредитам, рентные платежи, займы, лотереи и т. д.) формируют оставшуюся часть бюджета. Заметим: в России с 1992 г. часть доходов бюджета составляют поступления от приватизации - продажи активов, находившихся в собственности государства.

Дадим более полную характеристику налогов.

Налоги государство взимает как на уровне федерального правительства, так и местных органов власти (округа, муниципалитета, района и т. д.).

В зависимости от методов их сбора налоги делятся на прямые и косвенные.

Прямые налоги - это налоги, которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам власти. Прямые налоги: их структура

1. Личный подоходный налог (income tax) - налог, взимаемый с личных доходов домохозяйств и предприятий, не входящих в корпорации. Он является основным элементом налоговой системы в рыночной экономике. Чтобы глубже понять личный подоходный налог, необходимо выяснить различие между предельной и средней налоговыми ставками.

Предельная налоговая ставка - прирост выплачиваемых налогов, поделенный на прирост дохода, выраженный в %.

Средняя налоговая ставка - общий налог, поделенный на величину налогооблагаемого дохода. Экономисты доказали, что растущие предельные налоговые ставки сдерживают средние налоговые ставки.

2. Налог на заработную плату (payroll tax) - налог, взимаемый как с работодателей, так и с лиц наемного труда. Он представляет собой страховой взнос, выплачиваемый в рамках планов обязательного страхования, например, страхования старости, государственной программы бесплатной медицинской помощи, предусмотренных существующим законодательством о социальном обеспечении. Ставка налога определяется правительством. Так, в России установлен размер подоходного налога в 13%. Надо отметить, что по сравнению с другими развитыми странами - это самая низкая ставка налогов. Например, в Великобритании налогообложение производится по базисной ставке в 25%.

3. Налог на прибыль корпораций (corporation tax) - налог на чистый доход (прибыль) корпораций. Вся величина прибыли (независимо от того, пошла ли она на выплату дивидендов) облагается по одной и той же ставке. Так, в Великобритании она составляет 33%. С акционеров взимается авансом 20% этих сборов при выплате им дивидендов, причем этот платеж засчитывается в общей сумме 33%-го налога на прибыль корпораций (который всегда выплачивается с запаздыванием). У акционеров этот налог оформляется как “налоговый кредит” и возвращается им в том случае, если их доходы слишком малы и не подлежат обложению более высоким подоходным налогом.

4. Налог на наследство (inheritance tax) и прочие налоги. Налогом на наследство облагаются как прижизненные дары, так и наследства по завещанию. К прочим налогам относятся гербовые сборы по финансовым контрактам, лицензии и разрешения.

5. Поимущественный налог, или налог на собственность (property tax) - налог на стоимость собственности (капитала, земли, акций, облигаций и других активов), которой владеют фирмы и домохозяйства. Поимущественный налог, налог на наследство, а также сборы за разнообразные лицензии и разрешения - это налоги, которые взимают местные органы власти.

Величина прямых налоговых сборов, как правило, устанавливается отдельно для каждого плательщика.

Прямые налоги дают большую часть налоговых поступлений. Основной недостаток прямых налогов заключается в том, что они способны парализовать стимулы и инициативу экономических агентов, если ставки налогообложения будут слишком велики. Это становится особенно важным, когда речь идет о повышении прямых налогов. Высокие ставки подоходного налога могут побудить налогоплательщика искать разные способы уклонения от их уплаты. Например: 1) получить “доход” в форме сокращения рабочего времени и роста свободного времени; 2) в форме отказа от переподготовки или стремления продвинуться по службе. В то же время, если человеку предстоит осуществлять фиксированные платежи (выкуп взятого во временную аренду имущества, платежи по закладным, страховые премии), то при повышении налогов он, вероятно, станет работать больше, чтобы расплатиться по своим обязательствам.

Высокие прямые налоги негативно сказываются на уровне предприимчивости и экономической эффективности. Сглаживая разницу в оплате труда квалифицированных и неквалифицированных рабочих, государство рискует сократить стимулы к повышению квалификации. Со своей стороны, и предприниматели лишь тогда пойдут на риск открытия своего дела, когда почувствуют, что вознаграждение после уплаты налогов будет достаточным.

И, наконец, высокие налоги на прибыль приводят к тому, что неэффективное предприятие снимает с себя часть ответственности за свои недостатки. Ведь чем меньше доходы, тем ниже налоги, а общественные издержки неэффективной работы предприятий приходится покрывать правительству. Однако наряду с прямыми взимаются и косвенные налоги.

Косвенные налоги - это налоги с продаж, акцизные сборы, налог на имущество.

Если большую часть доходов федерального бюджета составляют прямые налоги, то косвенные налоги составляют значительную часть доходов местных органов власти.

Косвенные налоги включаются в розничную цену и, соответственно, увеличивая ее, перекладываются на “плечи” потребителя.

Косвенные налоги: их структура

1. Налоги с продаж и акцизные налоги. Различие между ними заключается в сфере действия налога. Налоги с продаж распространяются на широкий диапазон продукции, в то время как акцизные налоги охватывают небольшой, избранный перечень товаров, произведенных внутри страны (например, спиртные напитки, табак, услуги игорных домов).

2. Таможенные сборы, взимаемые с импортных (ввозимых) товаров.

3. Налог на добавленную стоимость: налогооблагаемая величина устанавливается как разница между ценами товаров, продаваемых и купленных предприятием.

Налог на добавленную стоимость - НДС (VAT - Value Added Tax) вводится на большинство товаров и услуг на каждой стадии их производства по постоянной ставке. Предположим, стол стоит 100 руб., а ставка НДС составляет 17,5%, тогда цена, за которую потребитель купит стол, поднимется до 117,5 руб., из которых 17,5 руб. составит НДС.

НДС платится на всех стадиях производства, так что для лесника он составит 5,25 руб., для владельца лесопилки - 3,5, для мебельщика - 5,25, для розничного продавца - 3,5 руб. На практике каждый производитель переводит на счет налоговой службы 17,5% от всех выставленных им счетов за проданные им товары, за вычетом всех НДС, заплаченных его поставщиками, подрядчиками и др. в соответствии с их счетами. Поэтому розничный продавец непосредственно заплатит в качестве НДС лишь 3,5 руб., что как раз и составляет 17,5 руб., за вычетом 14 руб., которые были включены в цену его поставщиков и которые они уже сами выплатили в бюджет.

В развитых странах такие блага, как продукты питания, дома, книги, газеты, поездки на общественном транспорте, лекарства, прописанные врачами, и некоторые другие, не подлежат обложению НДС. Другие блага (например, жилье и медицинские услуги) “освобождаются” (exempt) от обложения налогом. Так, домовладелец, получающий рентную плату за сдачу внаем своего дома, не платит этот налог с рентного дохода, но не вправе требовать возврата величины НДС в счете от строительной фирмы, которая ремонтировала его дом.

Основное достоинство НДС - широкая налоговая база: поступления от этого налога почти пропорциональны потребительским расходам. Кроме того, его действие распространяется на большинство потребительских благ и гораздо меньше изменяет оптимальный потребительский выбор, чем выборочные косвенные налоги.

Основной недостаток НДС - обложение всех расходов носит регрессивный характер, так как НДС забирает в бюджет тем большую долю доходов индивида, чем ниже сами эти доходы. Налоговое бремя ложится прежде всего на наименее обеспеченных членов общества, что говорит не в пользу косвенного обложения. Для компенсации этого эффекта потребление ряда благ первой необходимости не подлежит обложению НДС.

Косвенные налоги обеспечивают устойчивые и оперативные поступления в бюджет; к тому же их можно быстро менять в соответствии с требованиями государственной политики. Вместе с тем регрессивный характер косвенных налогов частично нейтрализует эффект перераспределения доходов при помощи прямых налогов.

В зависимости от того, какая доля личного дохода подлежит отчислению в пользу государства, различают следующие виды налогов (рис. 33.1):

1. Регрессивный налог - налог, средняя ставка которого понижается по мере роста дохода. Налоги с продаж, акцизные налоги, налоги на заработную плату и поимущественный налог имеют регрессивную тенденцию.

2. Пропорциональный налог - налог, средняя ставка которого остается неизменной при увеличении или сокращении дохода налогоплательщика. Он забирает у каждого индивида одну и ту же долю дохода.

3. Прогрессивный налог - налог, средняя ставка которого повышается по мере роста дохода. Он построен по принципу: чем выше доход, тем выше ставка налога, и, соответственно, чем ниже доход, тем ниже налоговая ставка. Личный подоходный налог и налог на прибыль корпораций являются прогрессивными.

Рис. 33.1. Различие между регрессивным, пропорциональным и прогрессивным налогами

В большинстве развитых стран взимается прогрессивный подоходный налог. Если налоговая система носит прогрессивный характер, т. е. размер налоговой ставки изменяется с учетом роста доходов конкретного индивида, то это позволяет гарантировать, что самое тяжелое бремя будут нести самые богатые плательщики. Прогрессивный характер прямых налогов усиливает их роль как встроенных стабилизаторов экономической системы, что позволяет понижать совокупный спрос в периоды слишком сильных бумов. В этом их достоинство.

Практику прогрессивного обложения богатых людей обычно оправдывают тем, что закон убывающей полезности применим и к дополнительному доходу: изъятие дополнительного дохода у хорошо оплачиваемого налогоплательщика нанесет ему меньший ущерб, чем небогатому человеку.

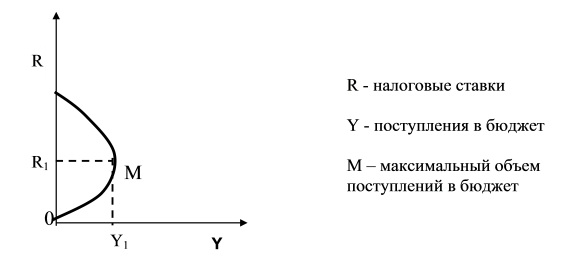

Какие налоговые ставки предпочтительнее - высокие или низкие? Американский экономист А. Лаффер доказал, что низкие ставки налогов обеспечивают максимальный уровень налоговых поступлений. Отсюда ответ на вопрос: предпочтительнее низкие ставки налогов (см. рис. 33.2).

Из рис. 33.2 видно, что по мере роста налоговой ставки от 0 до 100% налоговые поступления достигнут своего максимума в точке М. На наш взгляд, рассуждение Лаффера представляет интерес и может явиться основой налоговой политики в России.

Рис. 33.2. Кривая Лаффера

Таким образом, с помощью налогов государство получает в свое распоряжение средства, необходимые для выполнения экономических и социальных функций или прямого и косвенного регулирования - только через правительственные расходы и налогообложение. Через механизм правительственных расходов и трансфертных платежей государство может регулировать уровень экономической и социальной активности:

1) увеличение правительственных расходов при сохранении неизменных налогов и трансфертных платежей должно привести к увеличению совокупных расходов, объема производства и занятости;

2) при данном уровне правительственных расходов сокращение налогов или увеличение трансфертных платежей должно увеличить доходы и тем самым стимулировать рост личных расходов. Напротив, при возникновении инфляции требуется противоположная политика правительства: необходимо сократить правительственные расходы, увеличить налоги и уменьшить трансфертные платежи.

Разница между государственными расходами и доходами покрывается за счет государственных займов.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

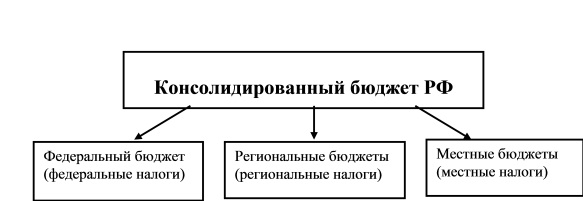

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

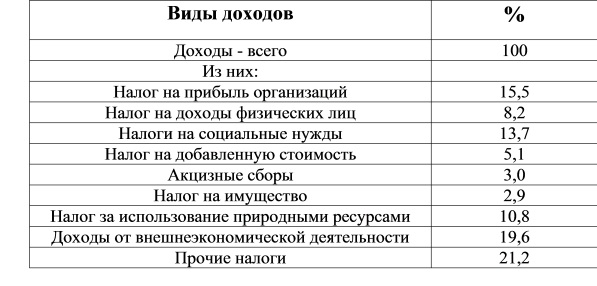

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

Государственный бюджет Российской федерации, являясь основным механизмом расходования и перераспределения денежных средств, дает право власти оказывать колоссальное влияние на отечественную экономику страны, и побуждать становление важных отраслей экономики, снабжать социальной защитой наименее уязвимые слои населения.

Основные инструменты налоговой политики

Отношения государства в управлении экономики при работе налоговой политики может реализовываться при наличии таких налоговых инструментов, как налоговые ставки, налоговые льготы, налоговые санкции, налоговая база. В стране при этом может действовать такая налоговая система, при которой могут использовать и прямые, и косвенные методы регулирования налоговой политики.

Стоит отметить, что экономическое развитие страны по мере степени зависимо от того, в какой степени бюджетная политика, готова отвечать требованиям времени. Для пополнения бюджета, государство, в основном применяет следующие инструменты:

- налоговые сборы, в том числе акцизы;

- продажу государственной собственности: государственные предприятия, земельные участки, водные ресурсы;

- аренда государственной собственности;

- продажа товаров;

- экспортная продажа ресурсов страны.

Стоит рассмотреть более подробно вопросы о подобном денежном заработке. Процент их поступления в высокоразвитых государствах определяется на уровне от 80 до 90%.

Основные налоги, действующие на территории России

НДФЛ — уплачивается официально трудоустроенными гражданами в главный бюджет страны. В уровень НДФЛ составляет 13% для всех категорий граждан (вне зависимости от стажа работы, возраста, размера ежемесячного получаемого дохода). По законодательству в бюджет субъектов страны поступает 85% от общей собранной суммы налога на доход физических лиц, остальные 15% зачисляются непосредственно в нижестоящие, то есть в местные бюджеты страны.

В современной налоговой системе действуют как прямые, так и косвенный налоги, крупнейшим из которых считается НДС. Он активно действует на территории России начиная с первого января тысяча девятьсот девяносто второго года и существенно заменил налоги, которые раньше действовали на территории страны.

Одним из главнейших среди налогов, которые взимаются непосредственно с юридических лиц, интерпретируется налог на прибыль организаций. Его использование, главным образом взаимосвязано с тем, что при функционировании рыночной экономики в стране значение прибыли увеличивается в разы, она становится центром взаимодействия государства с населением. Налог на прибыль применяется не только в осуществлении целей и задачах государства, но и для стимулирования интереса у предприятий. Банки и различные небанковские кредитные учреждения, которые функционируют на коммерческих основах, должны, в свою очередь, осуществлять взносы в бюджет Российской Федерации.

Система подоходных налогов также затрагивает деятельность страховых компаний, которые непосредственно получают прибыль.

Значимость налогов в бюджетной системе страны

Главный и непоколебимый смысл вышеуказанных платежей в том, что они выполняют не только фискальную, но и стимулирующую задачу, ориентируя, при этом участников экономической деятельности на большую эффективность применения подходящих ресурсов и экономии невозобнавляемых запасов страны. Нуждаемость в таком стимулировании вызвана увеличившимися объёмами общественного производства, которые требуют втягивания в производственные обороты огромного объёма новых ресурсов.

Иные налоговые поступления

- В бюджет Российской Федерации поступают и иные налоговые платежи. К ним имеют отношения: Денежные доходы от эксплуатации государственной собственности, а в ситуации перехода к рыночным отношениям физическим лицам;

- Прибыль от продажи облигаций государственных займов, а также иных цб. Планируется что, по анализу статистических данных ведущих экономистов, прибыль от реализации государственной собственности в сфере программы приватизации в ближайшее время займут главенствующую роль в экономической сфере.

Заключение

Подводя итоги, следует сказать, что налоговые поступления играют важнейшую роль в развитии и успешном функционировании государственного бюджета Российской Федерации. Стоит также отметить, что любое пополнение консолидированного бюджета требует грамотного распределения и перераспределения в те сферы жизнедеятельности, где средств недостаточно. Государство должно следить за правильной работой налогового механизма и своевременно регулировать его.

Свой образовательный уровень в области налогов и налоговых сборов необходимо постоянно повышать, в связи с чем, настоятельно рекомендуем пройти наши образовательные курсы бухгалтерского учета, где вы узнаете много нового из современных тенденций налогообложения и возможно, обретете себе новую профессию.

Читайте также: