Регистры налогового учета в упп

Опубликовано: 11.05.2024

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). Она берется из первичных документов или регистров бухгалтерского учета.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно и утвердить в качестве приложения к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

- наименование;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

При разработке регистров налогового учета можно воспользоваться рекомендациями МНС России (ныне ФНС России) «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Вот полный перечень этих регистров:

| Регистр-расчет «Формирование стоимости объекта учета» | Регистр учета расчетов с бюджетом |

| Регистр-расчет амортизации нематериальных активов | Регистр движения резерва по сомнительным долгам |

| Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО | Регистр учета расходов на гарантийный ремонт |

| Регистр-расчет стоимости списанных товаров по методу ФИФО | Регистр учета расчетов по штрафным санкциям |

| Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде | Регистр учета операций приобретения имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату | Регистр учета поступлений денежных средств |

| Расчет резерва сомнительных долгов текущего отчетного (налогового) периода | Регистр учета расхода денежных средств |

| Акт инвентаризации кредиторской задолженности на отчетную дату | Регистр-расчет сумм начисленных штрафных санкций за отчетный период |

| Регистр учета договоров на добровольное страхование работников | Регистр учета расходов по оплате труда |

| Регистр учета расходов по добровольному страхованию работников | Регистр учета начисления налогов и сборов, включаемых в состав расходов |

| Регистр-расчет учета расходов по страхованию работников текущего периода | Регистр-расчет амортизации основных средств |

| Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета стоимости товаров, списанных в отчетном периоде |

| Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета прочих расходов текущего периода |

| Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам | Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» |

| Регистр-расчет резерва расходов на гарантийный ремонт | Регистр учета стоимости реализованного прочего имущества |

| Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт | Регистр-расчет остатка транспортных расходов |

| Регистр информации об объекте основных средств | Регистр учета внереализационных расходов текущего периода |

| Регистр информации об объекте нематериальных активов | Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг |

| Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО | Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав) |

| Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО | Регистр учета доходов текущего периода |

| Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости | Регистр учета убытков обслуживающих производств и хозяйств |

| Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости | Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств» |

| Регистр учета расходов будущих периодов | Регистр учета поступлений целевых средств |

| Регистр учета операций по движению дебиторской задолженности | Регистр учета использования целевых поступлений |

| Регистр учета операций по движению кредиторской задолженности | Регистр учета целевых средств, использованных не по целевому назначению |

Вполне возможно, что в данном списке может не оказаться каких-то регистров, необходимых именно для вашего предприятия. В этом случае вы можете разработать их самостоятельно или дополнить уже существующие.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронной форме на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Налоговые регистры в 1С 8.3 редакция 3.0 – что это? Кто должен вести регистры налогового учета? Для чего они предназначены? Какие регистры налогового учета можно вести автоматически в программе 1С 8.3 Бухгалтерия 3.0? Обо всем этом узнаем далее.

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета. Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу.

Аналитические регистры налогового учета в 1С 8.3

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

Образец заполнения регистров налогового учета в 1С 8.3

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

После формирования, в отчете появятся все необходимые сведения:

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

По ссылке Ответственные за подготовку отчетов откроется перечень ответственных, где нужно выбрать нужных работников организации. Вся последовательность смены ответственных лиц хранится в базе 1С 8.3, ее можно посмотреть по ссылке История:

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

При втором варианте, видоизмененный отчет появится в перечне регистров:

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

Как распечатать бланки налоговых регистров к Учетной политике

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3:

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

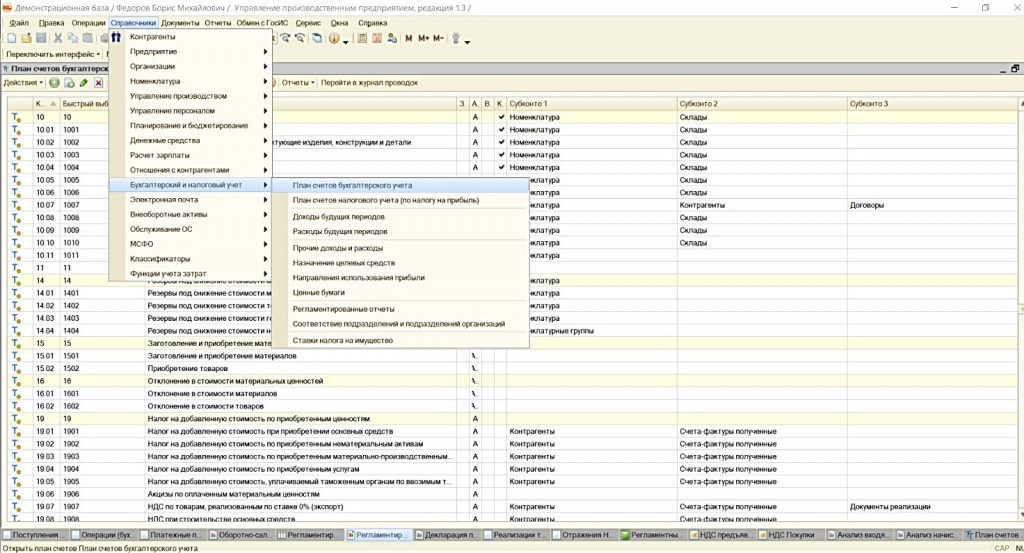

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

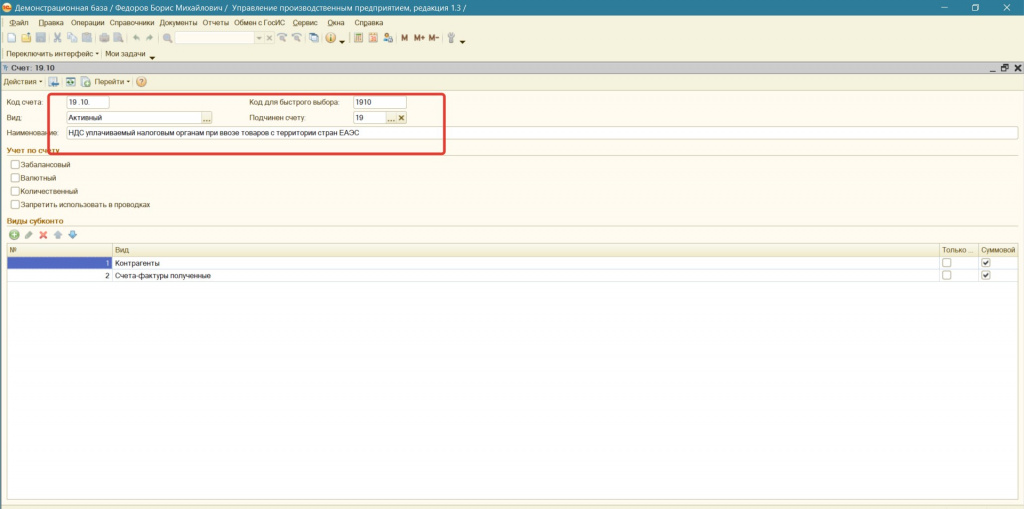

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

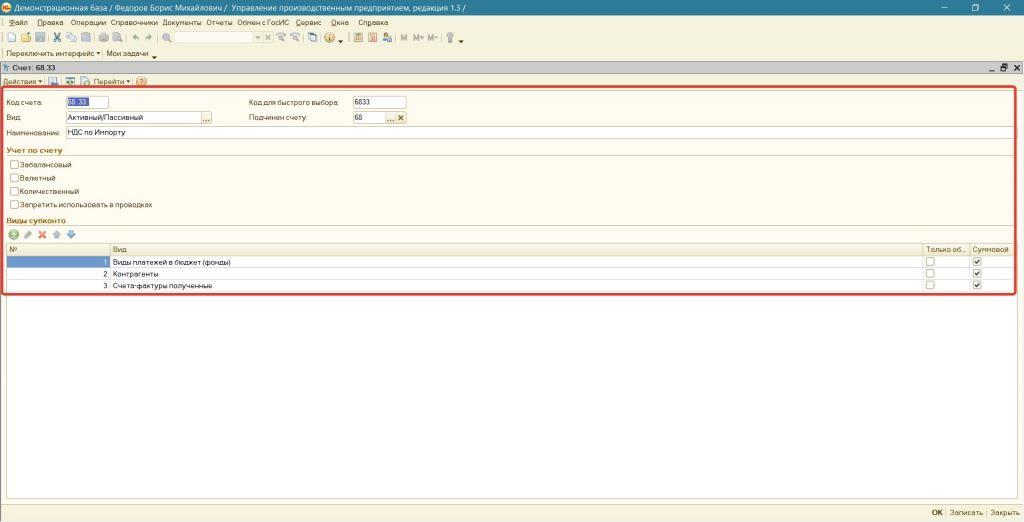

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

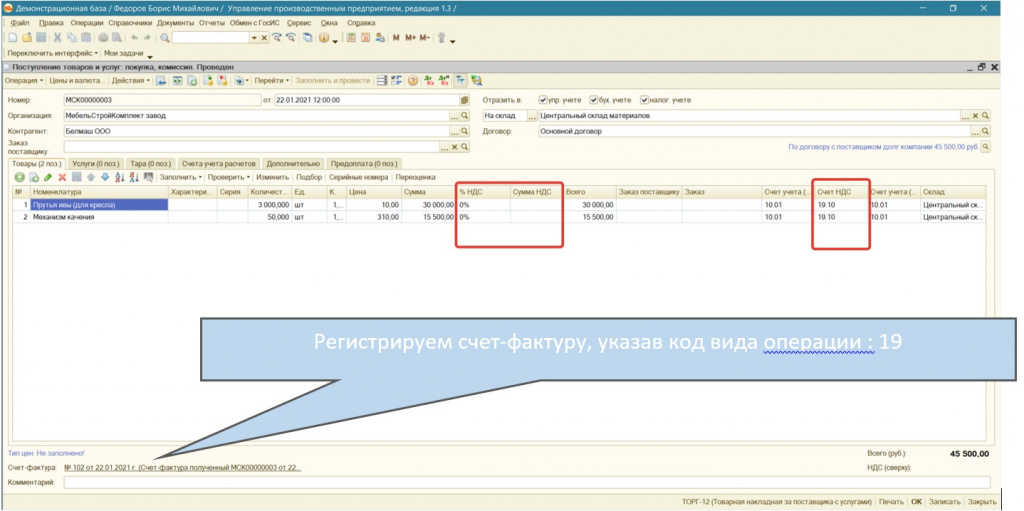

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

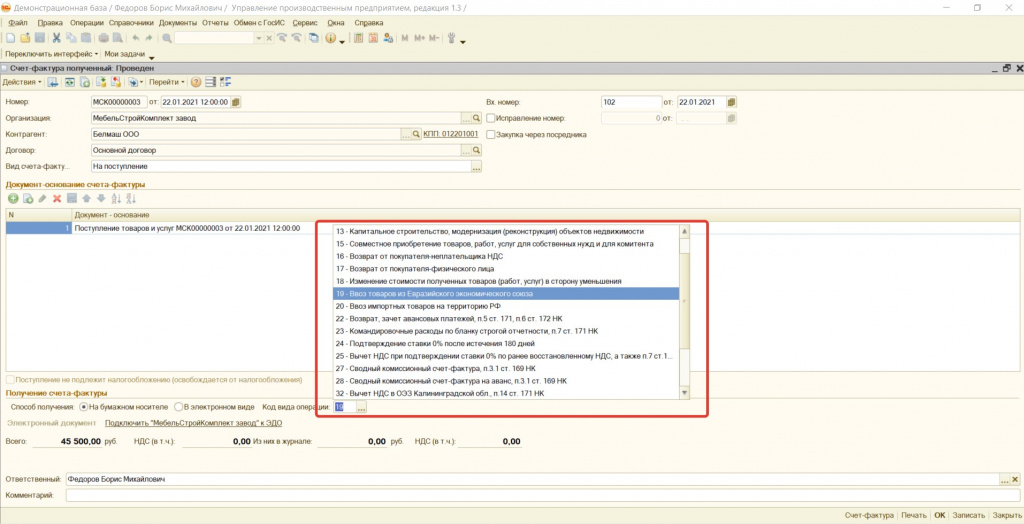

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

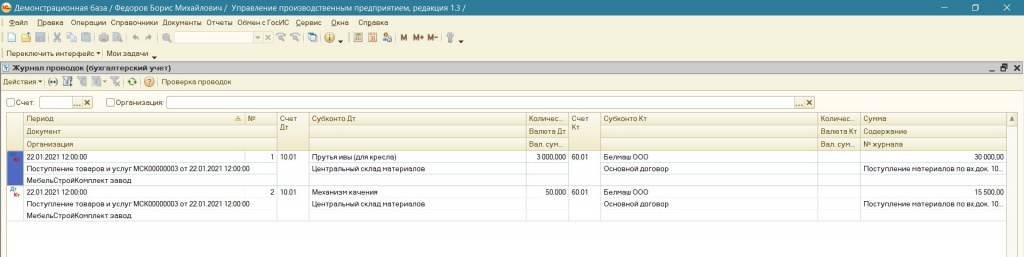

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

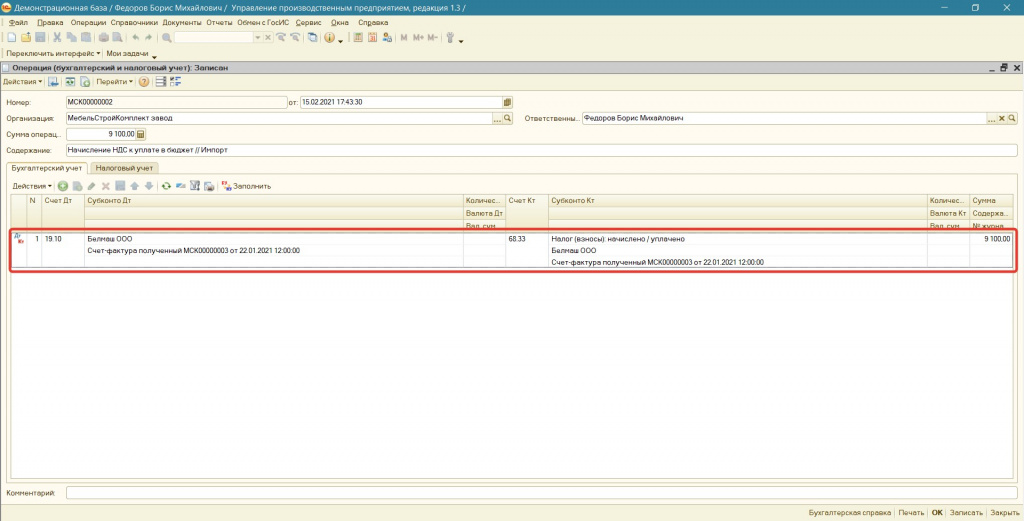

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

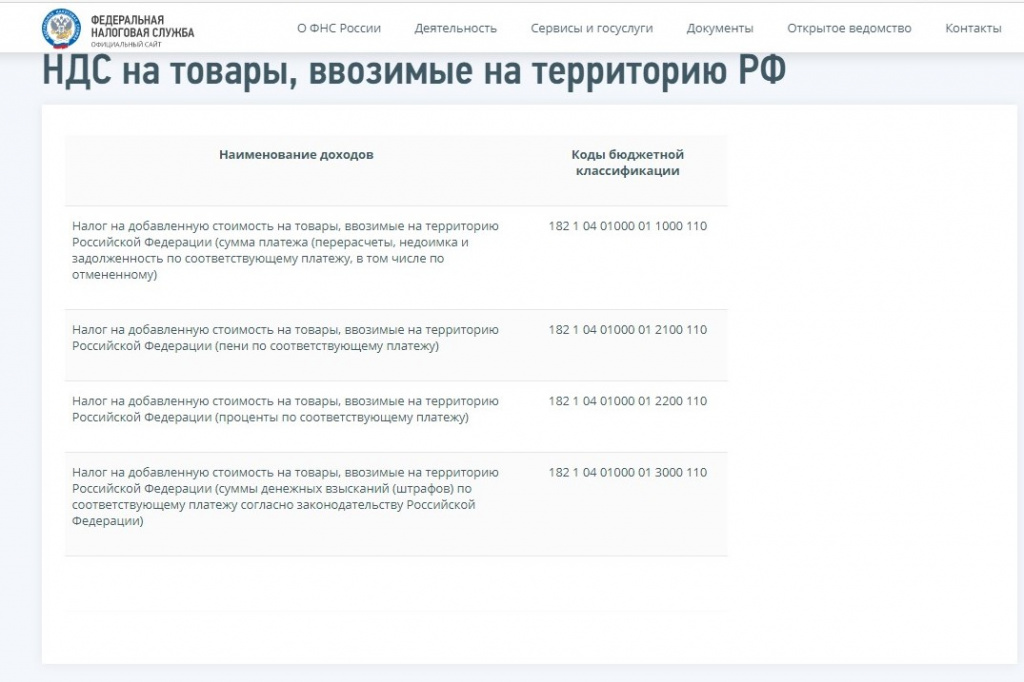

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

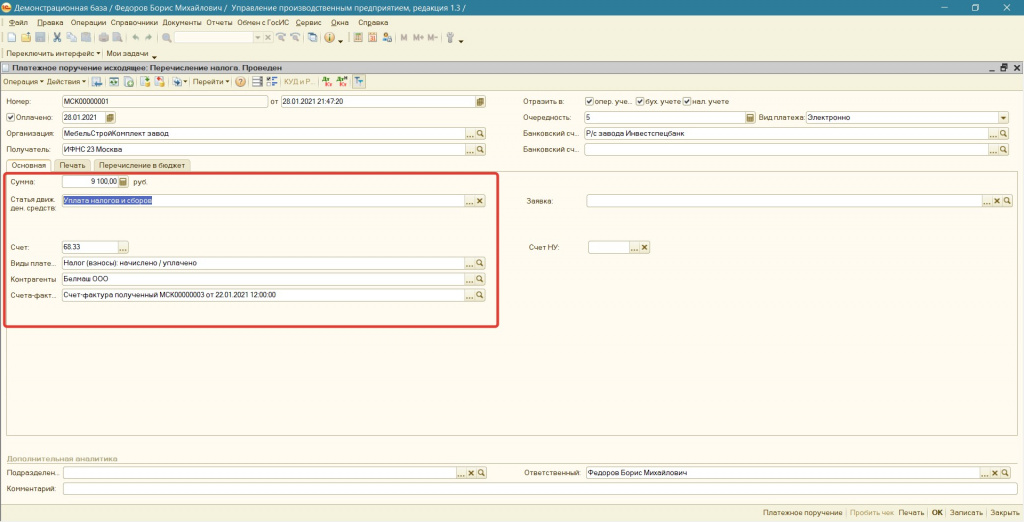

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

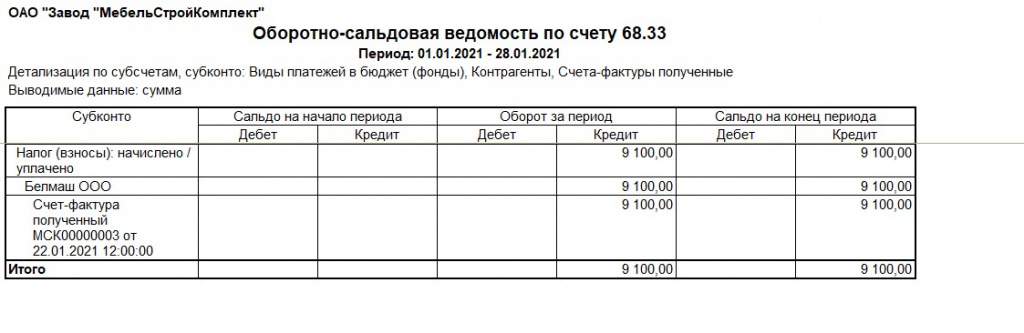

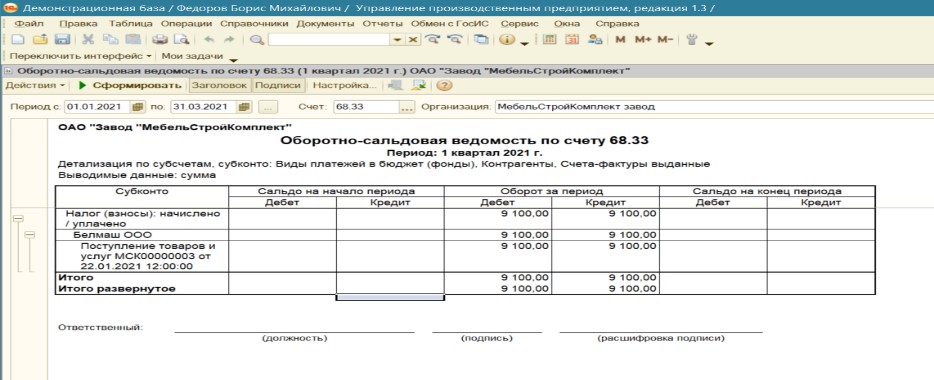

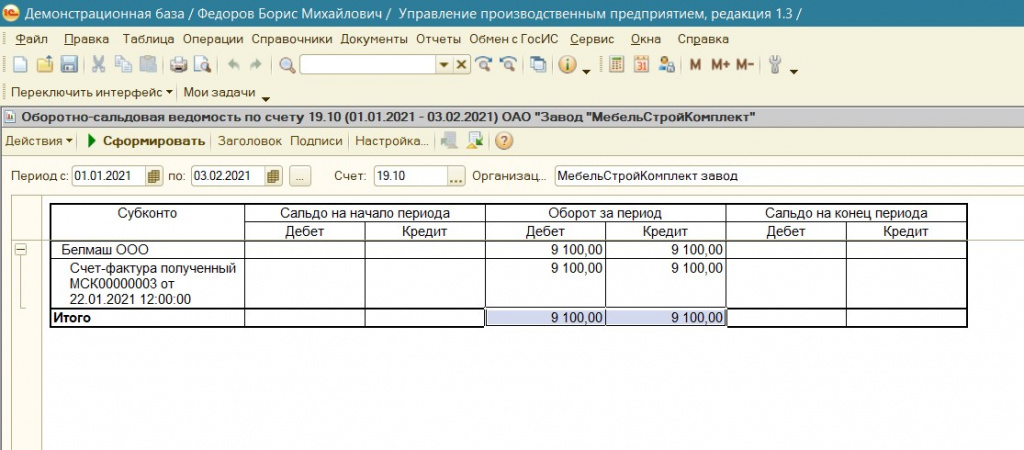

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

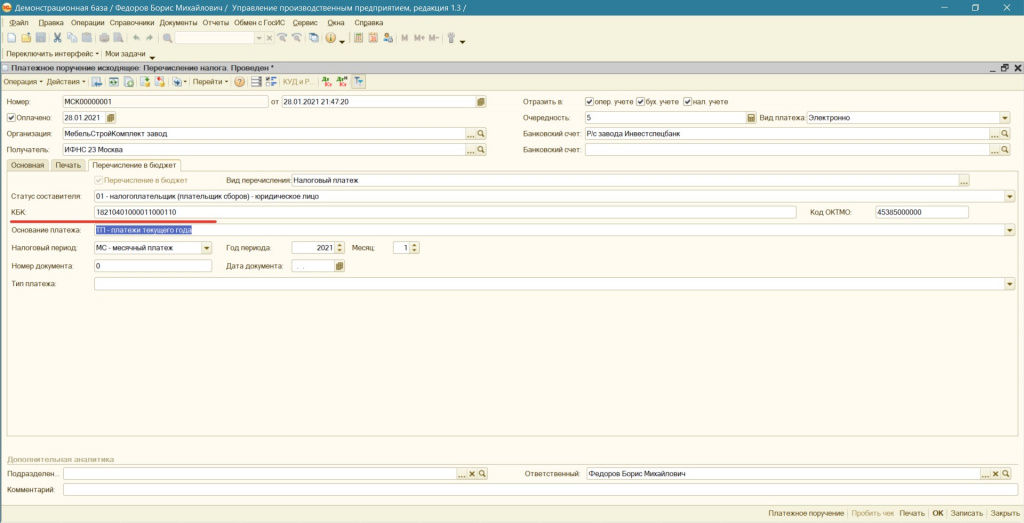

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

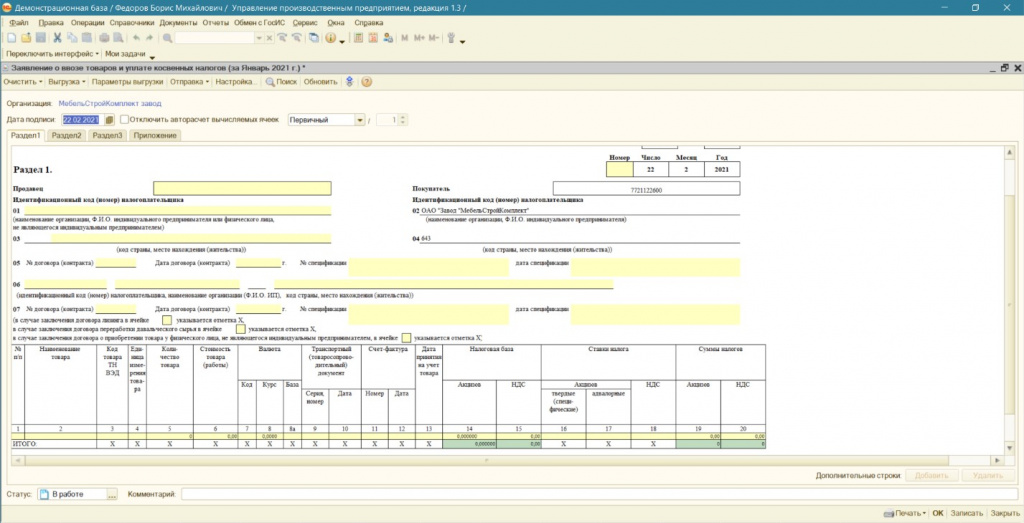

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

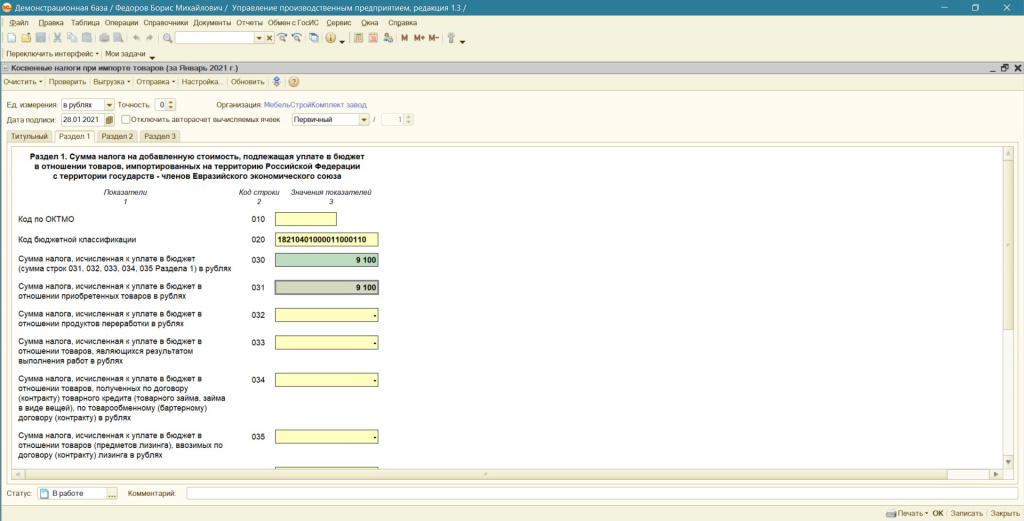

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

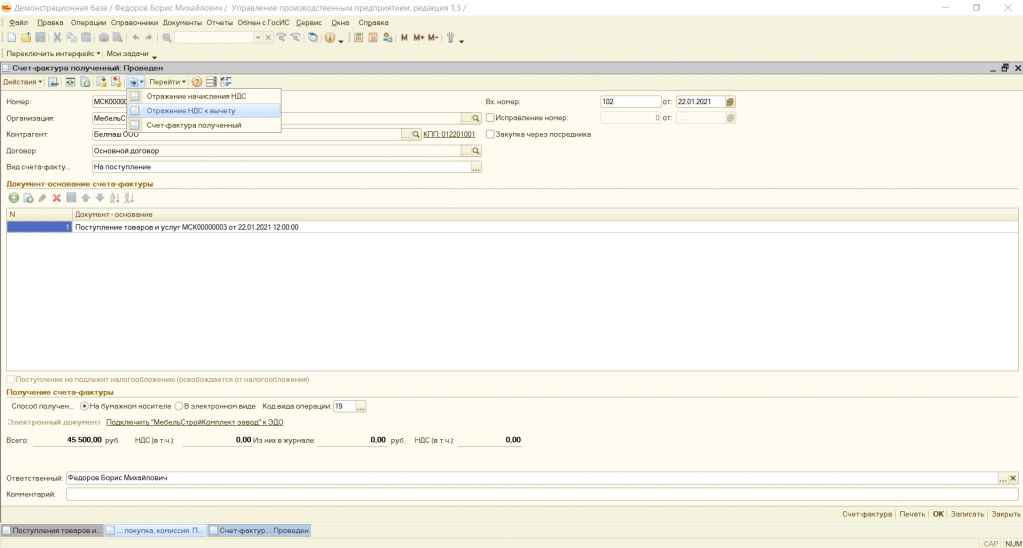

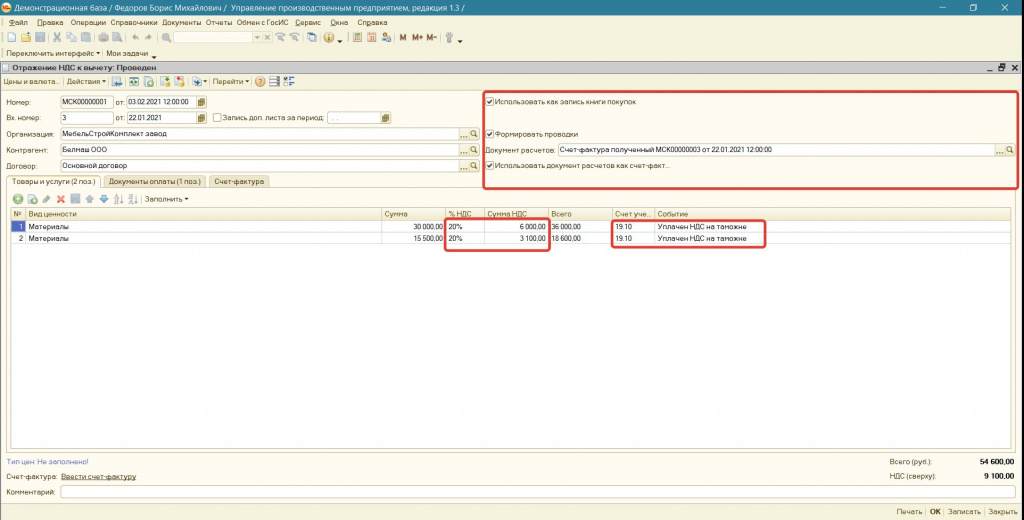

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

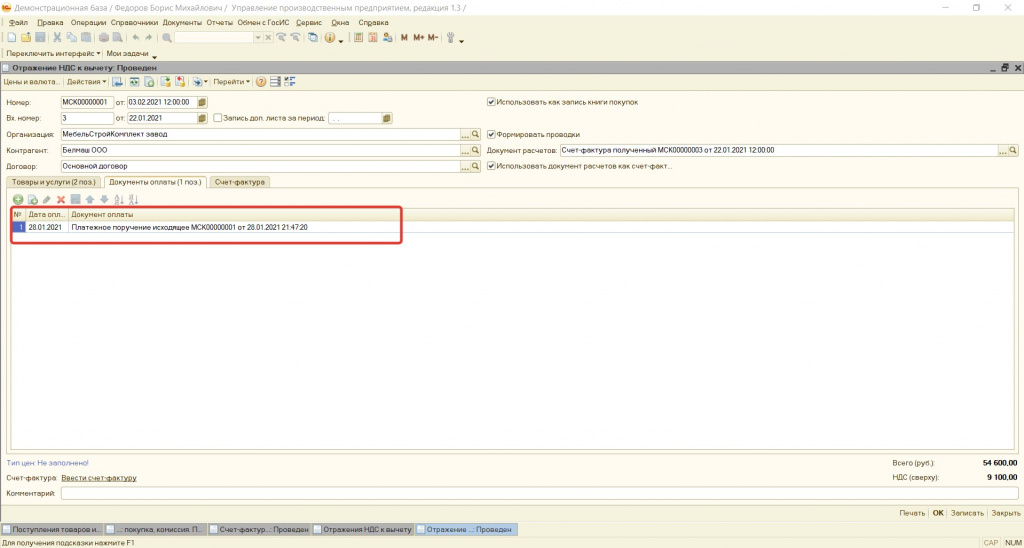

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

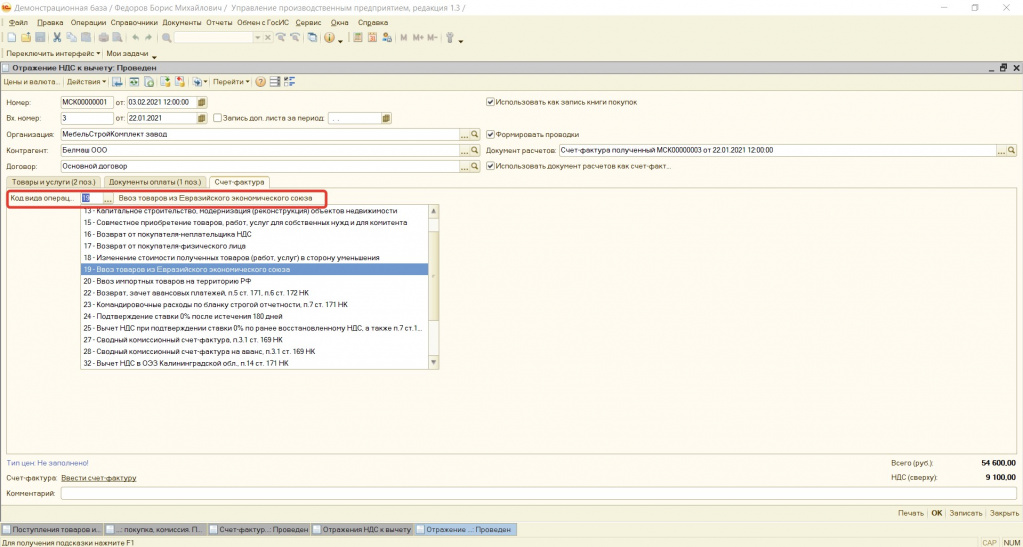

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

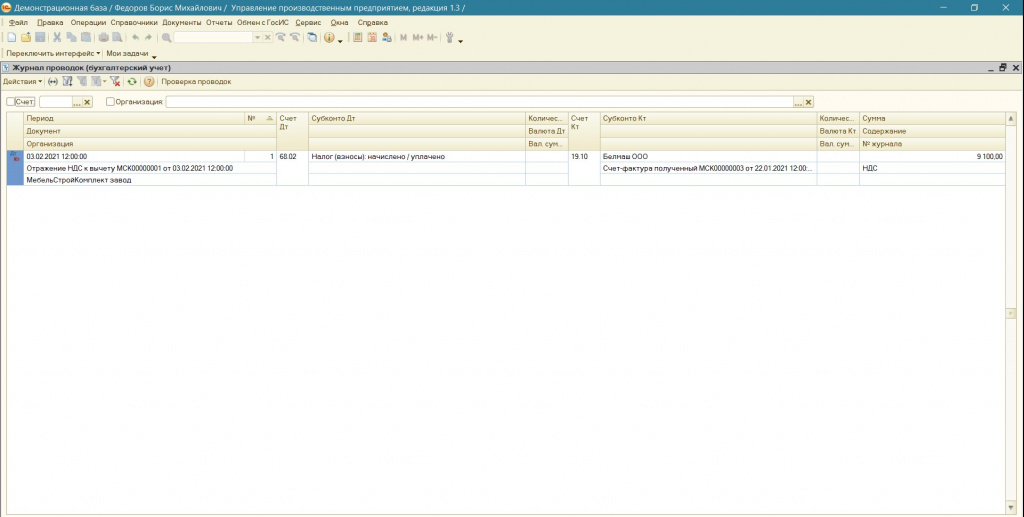

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

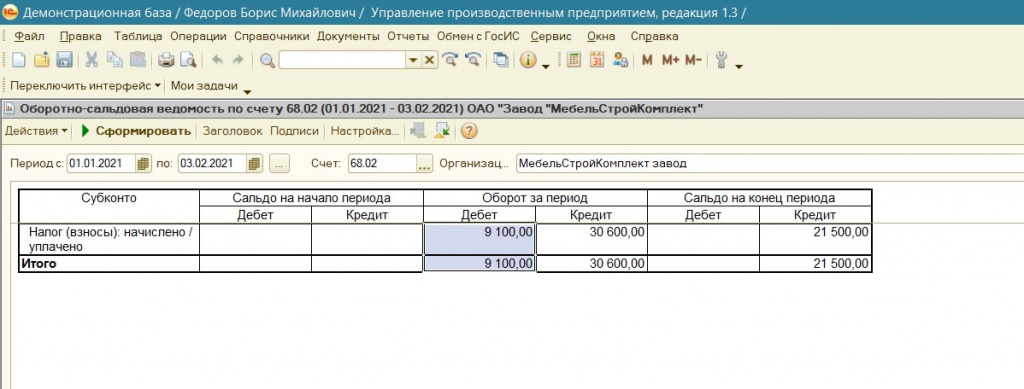

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

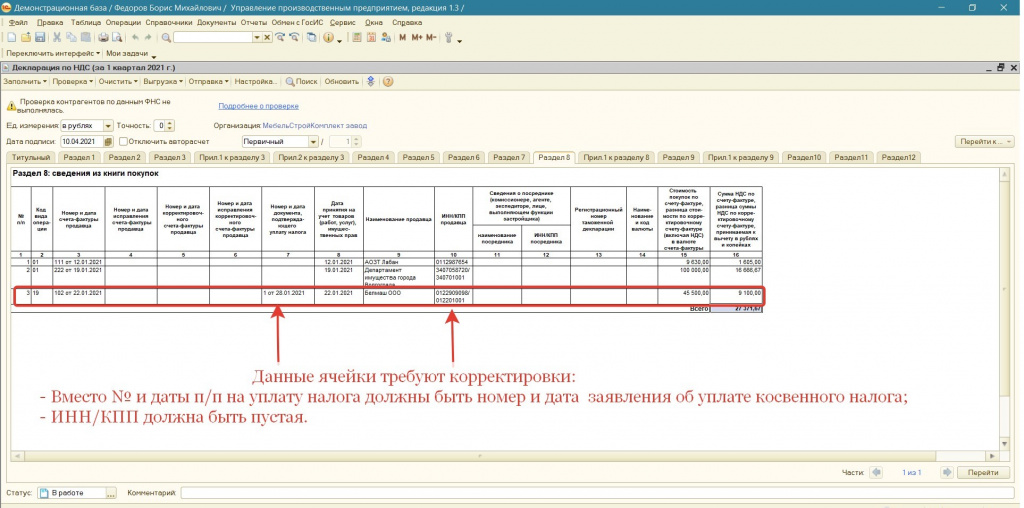

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

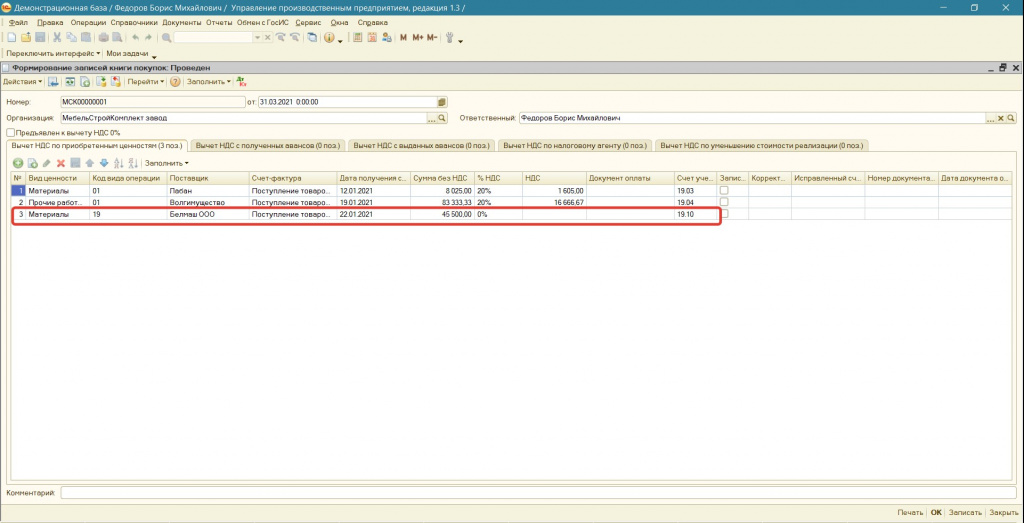

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

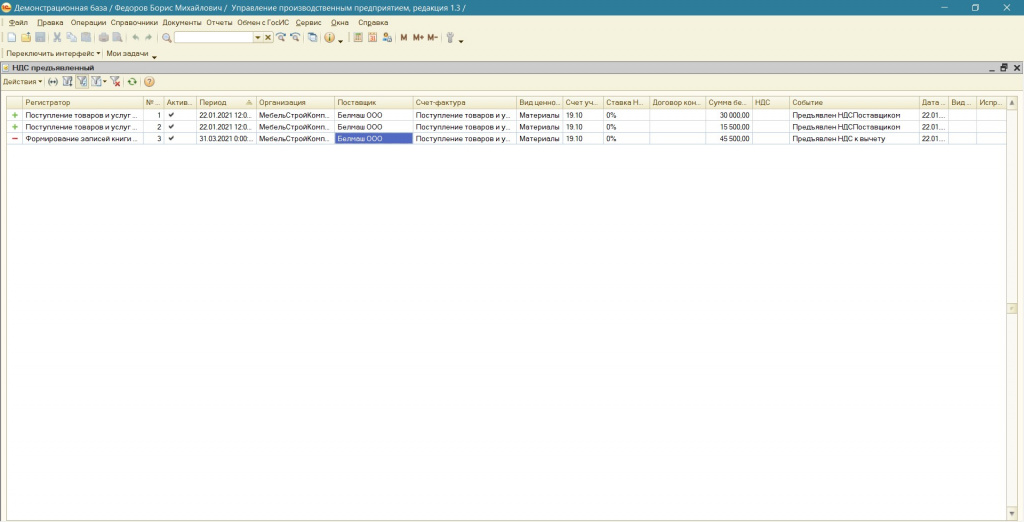

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

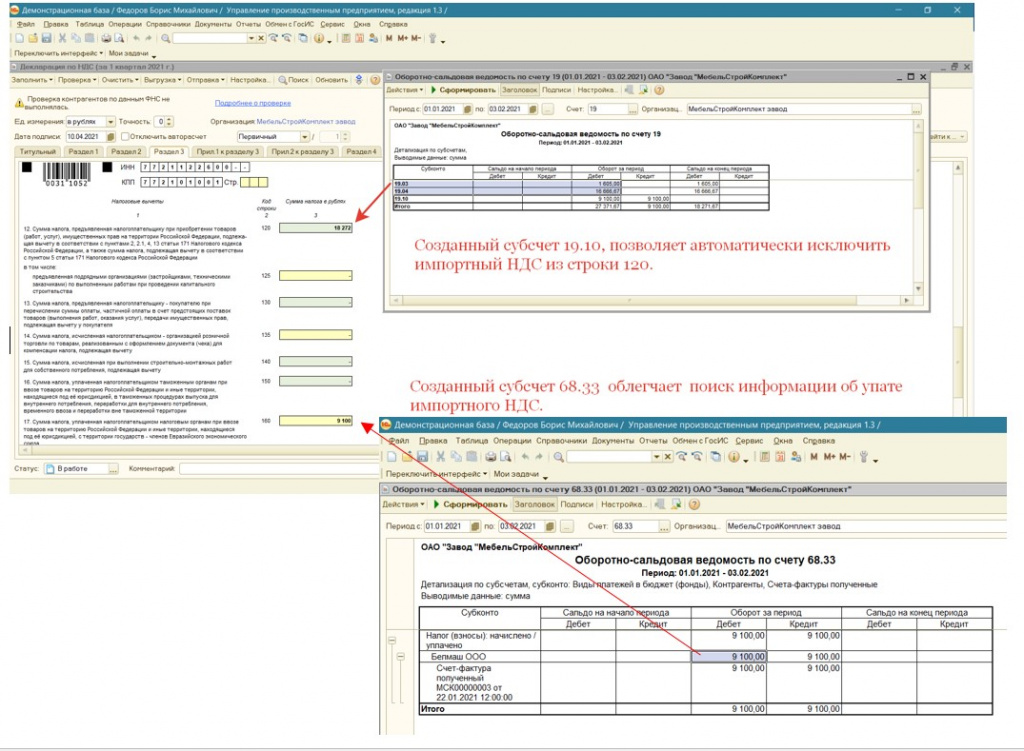

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

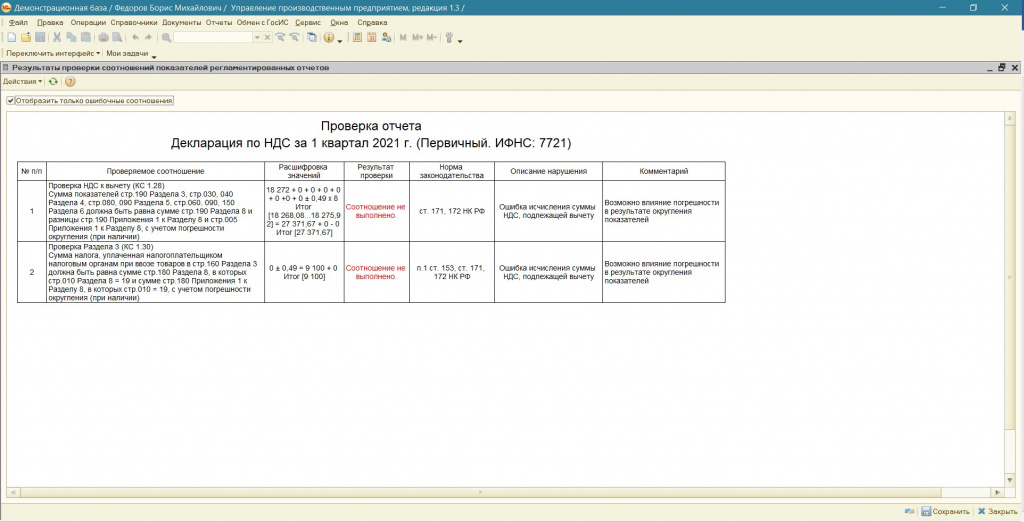

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

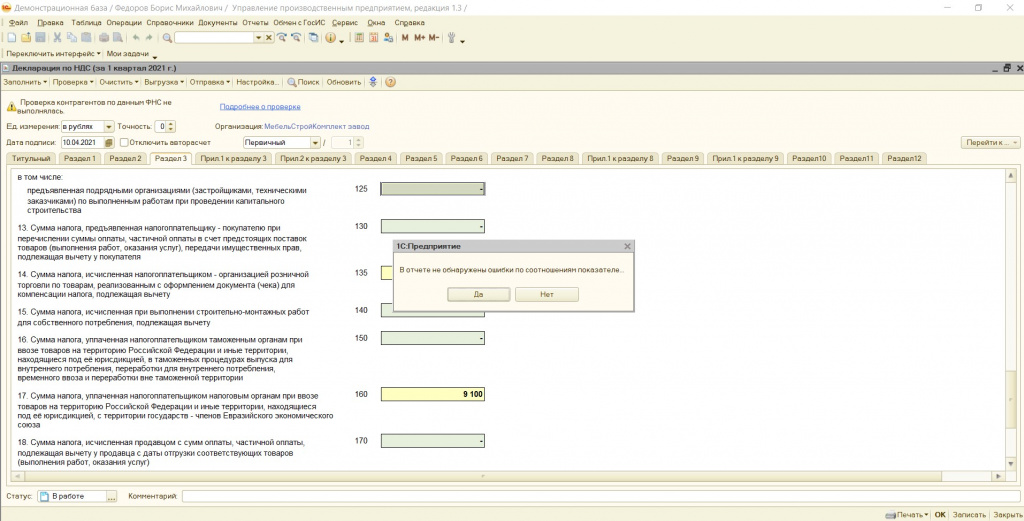

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

1. Что такое регистратор в 1С 8.3?

В данной статье будет рассмотрен принцип работы регистратора в 1С 8.3, в том числе поговори о том, как работать с ним в запросах, как правильно отбирать в запросе нужный тип регистратора.

Вначале дадим четкое определение понятию регистратора. Итак, регистратор – это некий документ, который создаёт записи в регистре сведений, точнее – документ, который владеет записями регистра.

Следующее понятие, которое также следует определить – запись. Это некоторый элемент в данных, которые находятся в регистре; поля с их значениями.

Последние, что нужно знать, чтобы перейти к основной теме – это регистры. Они бывают четырёх видов:

· регистр бухгалтерии – некий объект, в котором хранятся данные для бухгалтерского учёта. Благодаря этому объекту проводится аналитический учёт: многоуровневый и многомерный;

· регистр накопления – объект, в котором хранится информация о содержании материальных средств (деньги, продукция, материалы и так далее); с помощью этого объекта автоматизируются направления складского учёта, планирования и так далее.

· регистр расчёта – объект, в котором хранятся записи по видам расчёта и промежуточные данные, а также результаты расчетов;

· регистр сведений – объект, в котором хранятся различные данные, в виде резерва (валютные курсы, цены на предприятии и так далее).

2. Отбор записей с конкретным типом регистратора в запросе

Поставим задачу: пусть нужно выбрать конкретный тип регистратора, который будет использован в записях в регистре. Существует несколько решений, которые показаны на скриншоте ниже:

Рис. 1 Выбор конкретного типа регистратора

Итак, рассмотрим подробнее: первые 2 варианта – с использованием оператора «ССЫЛКА» или функции «ТИПЗНАЧЕНИЯ». Но с помощью «ВЫРАЗИТЬ» значение будет приведено лишь к одному из типов, как показано на скриншоте ниже:

Рис. 2 ВЫРАЗИТЬ для приведения значения к определенному типу регистратора

По сути, как видим, оператор не выполнит отбор. Чтобы отбор, всё же, выполнился, необходимо установить отбор в графе «ГДЕ».

Также не «отбрасывает» ненужные соединения, а только прибавляет отбор с фильтрацией по типу оператор «ССЫЛКА» (проверяем при помощи консоли, во вкладке просмотра плана запроса). В операторе «ВЫРАЗИТЬ» чётко видим, что поле имеет не составной тип, а лишь точную ссылку, так что ненужных соединений не будет. Но, в «ССЫЛКА» существует некоторая специфика, рассмотрим её на скриншоте ниже:

Рис. 3 Специфика оператора «ССЫЛКА»

Когда ставим вместо «ЦеноваяГруппа», как значение у параметра, ссылку некоторого справочника «Номенклатура», то выведется ошибка системы.

Если в качестве значения параметра ЦеноваяГруппа установить, например, ссылку на справочник «Номенклатура», система выдаст ошибку:

Рис. 4 Ошибка несовместимости с оператором ССЫЛКА

Дело в том, что когда происходит работа с некоторыми реквизитами, у которых составной тип данных, то возникнет точно такая же ошибка. Рассмотрим пример: пусть есть документ «РеализацияТоваровУслуг». Этот документ не является составным типом из реквизита «ДокументОснование» внутри документа с названием «Авансовый отчёт», выполняем запрос, из-за возникает ошибка, как на скриншоте ниже:

Рис. 5 Возникновение ошибки создания запроса

Также конструктор запросов не станет открываться (учтём, что «ТИПЗНАЧЕНИЯ» был указан верно).

Техническая поддержка из 1С объясняет это так: «Ошибка создания запроса происходит, когда в выражении, которое проверяем, тип не содержит ссылку на таблицу, которую проверяем».

Данную особенность обязательно нужно иметь ввиду при написании запросов, в которых содержатся регистраторы.

I.Введение

С чего всё началось. На производственном предприятии не было в штате программиста 1С, и себестоимость никак не хотела считаться безошибочно. То есть расчёт себестоимости проводится, а бухгалтер при этом получает сообщения, к которым не понятно, как подступиться. Тогда руководство осознало наличие ставки программиста 1С на предприятии. Тем более что уже возникла потребность и в оперативном учёте на производстве. Материалы используются дорогие и поэтому для управления затратами хотелось знать, что с происходит с материалами на пути от разгрузки с машины поставщика и до отгрузки на машины покупателей. То есть : что ушло в отходи и неликвиды ?

Но сначала задача обеспечить расчёт себестоимости. Первым делом я нашёл на Инфостарте отчёты по нахождению отрицательных остатков в МПЗ и в затратах. А затем настала пора удалить и отрицательные остатки. Кроме того, бухгалтерские отчёты показывали одно количество в остатках МПЗ и затрат. Отчёты по РАУЗ показывали другие остатки. А "Товары на складах" и "Товары в организации" были другого мнения об остатках МПЗ. Проблема была выявлена. Точный диагноз не только в медицине приносит половину успеха в лечении. В работе с комплексными программами тоже это важно.

В общем, работа закипела. Таблицы с остатками сведены воедино и при изменении остатка по одному из регистров отражаются в общей картине остатков. Когда тестировал программу на копии, то получал удовольствие от того, как проблемы в расхождениях тают на глазах. Но право устранить расхождения в рабочей базе предоставил бухгалтерам. В итоге они своими руками устранили препятствия на пути к расчёту себестоимости. Это приносит удовлетворение от работы.

1.Условия применения обработки для УПП

- РАУЗ

- Регламентированный учет

- Корректировки бухгалтерских проводок записываются в корреспонденции со счетом "000"

2.Релизы УПП

Редакция 1.3. Должна работать на всех релизах УПП, так как зависит только от структуры указанных регистров накопления и наличия документа "Корректировка записей регистров"

3.В каких случаях "Корректировка расхождений" может быть востребована

В УПП учет велся, расчет себестоимости выполнялся.

- На сообщения "Отрицательные остатки в НЗП / ТМЦ" при расчете себестоимости внимание не обращалось.

- При изготовлении продукции из д авальческого сырья выпуск производился без указания заказа покупателя.

- При списании материалов из эксплуатации не указывался документ партии.

- Использовался документ "Корректировка записей регистров" без согласованного изменения регистров

Результат стихийного учета в УПП :

- НЗП на 20-м счете с каждым месяцем растёт

- Расчет себестоимости выполняется долго

- Себестоимость продукции вызывает удивление .

4.Что делать после корректировки расхождений

Одновременно с корректировкой данных сотрудники бухгалтерии должны быть обучены навыкам :

- нахождение отрицательных остатков в РАУЗ

- устранение отрицательных остатков во всех разделах учета, применяемых в организации, через документы учета.

Важно : после того, как учет по себестоимости налажен и персонал обучен, данной обработкой пользоваться для корректировки остатков не рекомендуется. Но обработка может служить средством для быстрого нахождения расхождений и отрицательных остатков. С последующим выяснением причины и ее устранением.

II.Обработка предоставляет варианты корректировки данных :

1.Массовая корректировка.

Вариант работает при помощи кнопки "Записать". Применяется в случаях, когда :

1.1. По регистру, выбранному критерием (например : "Проводки хозрасчетные"), количество и сумма равны нулю, а по другому регистру нет. Например, по данным бухгалтерских проводок остаток по номенклатуре "BOSCH морозильная камера" равен нулю, а по регистру "Товары организации" есть количественный остаток. В этом случае по регистру "Товары организации" остаток снимается.

1.2. По регистру, выбранному критерием (например : "Проводки хозрасчетные"), количество и сумма НЕ равны нулю, а по другому регистру количество и (или) сумма не совпадают. Например, по данным бухгалтерских проводок остаток (количество) по номенклатуре "BOSCH морозильная камера" равен 15, а по регистру "Товары организации" количественный остаток равен 12 или 18. В этом случае по регистру "Товары организации" остаток корректируется и в результате становится равным критерию, то есть 15, как в бух.учете. Важно : этот вариант работает для тех остатков позиций номенклатуры, для которых количество записей в остатках регистров всего ОДНА запись.

2.Выборочная корректировка.

На закладках регистров имеются кнопки "Удалить движение" и "Изменить движение".

После внесения изменения пересчитываются итоги на текущей странице регистра и на странице "Сравнение остатков"

2.1.Измените количество в любом из регистров : Товары организаций, Учет затрат (регл), Хозрасчетный, Налоговый, Товары на складах, Свободные остатки, Учет затрат. Выберите ячейку "Количество" и нажмите кнопку "Изменить движение". Укажите значение, которое должно получиться. Разницу между тем, что есть и тем, что должно получиться программа вычислит сама и запишет в документ "Корректировка записей регистров"

2.2.Измените сумму в регистрах : Учет затрат (регл), Хозрасчетный, Налоговый, Учет затрат. Выберите ячейку "Сумма" и нажмите кнопку "Изменить движение".

2.3. На закладках "Хозрасчетный" и "Налоговый" позволяет корректировать поле "Счет". Выберите ячейку "Счет" и нажмите кнопку "Изменить движение". Укажите требуемый счет учета.

2.4.Удалить отрицательный остаток в каждом из регистров

3.Создание недостающих остатков

Работает только в режиме "ТМЦ Регл." Работает для текущей строки ТМЦ. Запрашивает, для какого регистра учета для режима "ТМЦ Регл." требуется создать остаток.

После внесения изменения пересчитываются итоги на текущей странице регистра и на странице "Сравнение остатков"

Работает при помощи кнопки "Добавить запись" на первой закладке "Сравнение остатков". Применяется в случаях, когда :

3.1.По регистру, выбранному критерием (например : "Проводки хозрасчетные"), есть количество и/или сумма, а по некоторому регистру нет. Например по данным бухгалтерских проводок есть остаток по "BOSCH морозильная камера", а по регистру "Товары организации" нет остатка. В этом случае на регистр "Товары организации" добавляется остаток, равный количеству по данным бухгалтерских проводок. Аналитика берется из данных критерия. Критерием является только "Проводки хозрасчетные".

III.Последовательность работы с обработкой

1.Укажите параметры отбора данных

- Дата (по конец даты)

- Организация

- Режим учета (ТМЦ упр, ТМЦ регл, НЗП регл)

- Группа исходная. Для режима ТМЦ упр и ТМЦ регл. Обязательный для заполнения реквизит.

- Группа НЗП (необязательный для заполнения реквизит)

3.Корректируйте остатки любыми описанными выше способами, которые предоставляет обработка.

IV.Обработка позволяет выявить и устранить расхождения в разрезе всех измерений регистров учета

1.Для режима "ТМЦ Упр." :

1. Регистр накопления "Товары на складах"

2.Регистр накопления "Свободные остатки"

3. Регистр накопления "Товары организаций"

4. Регистр накопления "Учет затрат"

Общий вид обработки при этом такой:

2.Для режима "ТМЦ Регл." :

1.Регистр накопления "Товары организаций"

2.Регистр накопления "Учет затрат регл" (РАУЗ)

3.Регистр бухгалтерии "Хозрасчетный"

4.Регистр бухгалтерии "Налоговый"

Общий вид обработки при этом такой:

3.Для режима "НЗП регл." :

1.Регистр накопления "Учет затрат регл" (РАУЗ)

2.Регистр бухгалтерии "Хозрасчетный"

3.Регистр бухгалтерии "Налоговый"

Общий вид обработки при этом такой:

V.Пример работы в режиме "ТМЦ Регл."

При открытии обработки следует установить папку справочника "Номенклатура", для которой делать проверку. После чего можно нажать кнопку "Заполнить".

К примеру, демо-база УПП показывает следующие расхождения:

Если строка выведена на белом фоне, значит по данному ТМЦ расхождений по регистрам и проводкам нет. При этом бывает так, что по одному из регистров имеются отрицательные остатки. В этом случае можно "пройтись" по всем закладкам, чтобы отыскать отрицательные остатки по регистру по текущей номенклатуре. Решение следует принимать в каждом случае индивидуально.

Если строка выведена на песочном фоне, значит по данному ТМЦ имеются расхождения. При этом критерий корректных данных установлен как : "Проводки (хозрасчетные)". В других колонках отличающиеся суммы и количества выделяются жирным жрифтом и другим цветом (количество - зеленым, сумма - синим)

Расхождения можно корректировать на закладках "Товары организации", "Учет затрат (регл)", "Хозрасчетный" и "Налоговый"

Для удобства корректировки расхождений и исключения ошибочных корректировок установите флажок "Связать таблицы по номенклатуре". Тогда при переключении на другие закладки будет отображаться записи с текущей номенклатурой. Установим флажок на номенклатуре "BOSCH морозильная камера":

Перейдем на закладку "Товары организации" :

.jpg)

Прежде чем начать вносить изменения в регистры, надо указать документ "Корректировка записей регистров" в поле "Регл.учет"

Для этой цели сначала создаем новый документ "Корректировка записей регистров" с датой отбора остатков (30.06.2015) и указываем его в поле "Регл.учет"

Кстати, быстро создать новый документ "Корректировка записей регистров" можно, нажав на кнопку "лупа" реквизита "Регл.учет"

В таблице на закладке "Товары организаций" сразу видно, какие остатки дают ошибочную картину. Удаляем строки остатков с отрицательными остатками.

Устанавливаем курсор на строку с ошибочным остатком и нажимаем кнопку "Удалить движение".

При этом на закладке "Сравнение остатков" изменится итог по колонке "Товары организаций" на количество из удаленной строки.

Перейдем на закладку "Учет затрат (регл)" :

.jpg)

Перейдем на закладку "Хозрасчетный" :

.jpg)

Перейдем на закладку "Налоговый" :

.jpg)

Обработка показывает : где и почему имеются расхождения в регистрах.

Теперь можно перейти к корректировке данных

Для внесения корректировок регистров требуется указать документ в поле "Регл.учет". Для этой цели и спользуется д окумент вида "Корректировка записей регистров". Обработка помогает быстро создать документ "Корректировка записей регистров" с указанной датой, комментарием и ответственным пользователем. Для этого нажмите кнопку "Лупа" в конце реквизита "Регл.учет" Документ будет создан. Повторной нажатие кнопки "Лупа" откроет только что созданный документ :

Замечу, что кнопка "крестик" (которая располагается между "кнопка выбора" и "лупа") тоже работает в двух режимах :

- Позволяет очистить поле реквизита

- Позволяет очистить все табличные части выбранного документа "Корректировка записей регистров"

Для определения действия, которое Вам требуется, программа задаст соответствующий вопрос.

С 18 декабря 2017 года разработка переводится в категорию платных

Предоставляется техническое сопровождение :

1.Без дополнительной оплаты - для устранения ошибок алгоритмов данной обработки, если таковые проявятся на Вашей базе данных. Продолжительность : 6 месяцев с момента приобретения программы. Для устранения ошибок алгоритмов требуется предоставить описание ошибочной ситуации, сопровождающееся скрин-шотами, достаточное для воспроизведения ситуации на демонстрационной базе 1С УПП.

2.Платное - для получения обновлений спустя 12 месяцев после приобретения данной программы. Стоимость на 1 год : 2000 руб.

3.Платное - для внесения доработок в дополнение к существующим алгоритмам. Стоимость 1 часа : 1000 руб. Количество часов и стоимость работ определяются после согласования перечня задач.

Причины купить

Для быстрого и корректного устранения расхождения в остатках регистров РАУЗ регл для получения корректного расчёта себестоимости продукции

Достоинства

Данная разработка позволяет устранить расхождения между остатками регистров РАУЗ для регламентированного учёта с одной стороны и регистрами : "Хозрасчётный", "Товары организации" и т.п. с другой стороны.

За период с 8 сентября 2015 года по 18 декабря 2017 года скачана более 90 раз

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Для возврата оплаты просто свяжитесь с нами.

Читайте также: