Региональная налоговая политика презентация

Опубликовано: 11.05.2024

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

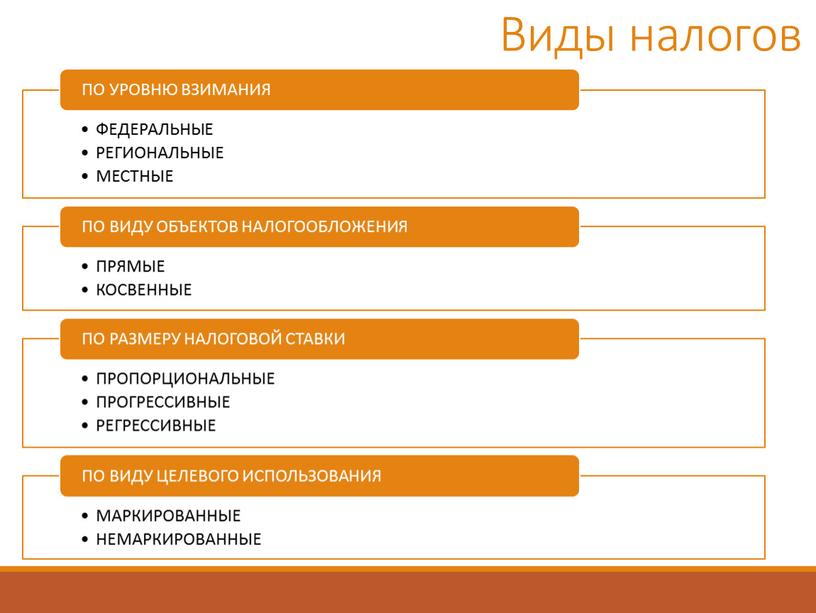

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

![]()

Описание разработки

В презентации рассматриваются понятия: налоги и сборы, основные принципы налогообложения (согласно НК РФ), функции налогов – фискальная, распределительная, регулирующая, стимулирующая, контрольно-учетная. Презентацию можно использовать на уроках обществознания и экономики. Так же рассматривается система налогообложения.

Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные, индивидуально безвозмездные платёжи, взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

Содержимое разработки

Налоговая политика

Обществознание 11 класс

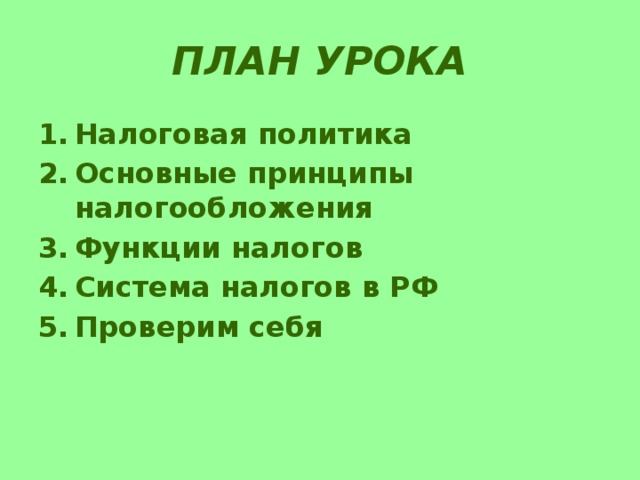

План урока

- Налоговая политика

- Основные принципы налогообложения

- Функции налогов

- Система налогов в РФ

- Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные , индивидуально безвозмездные платёжи , взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст.3)

1) законность

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности

Ясность и недвусмысленность правовой нормы;

3) принцип обязательности уплаты налогов и сборов

В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы.

4) принцип недискриминационного характера налогов и сборов -

Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

5) принцип экономической обоснованности

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

6) принцип установления всех элементов налогообложения .

При установлении налогов должны быть определены все элементы налогообложения.

7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8)

8 ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Фискальная

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

Распределительная (социальная)

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

Регулирующая

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

Стимулирующая

- направлена на поддержку развития тех или иных экономических процессов.

- направлена на поддержку развития тех или иных экономических процессов.

Контрольно-учетная

- Осуществление учета доходов граждан, предприятий и организаций

- Осуществление учета доходов граждан, предприятий и организаций

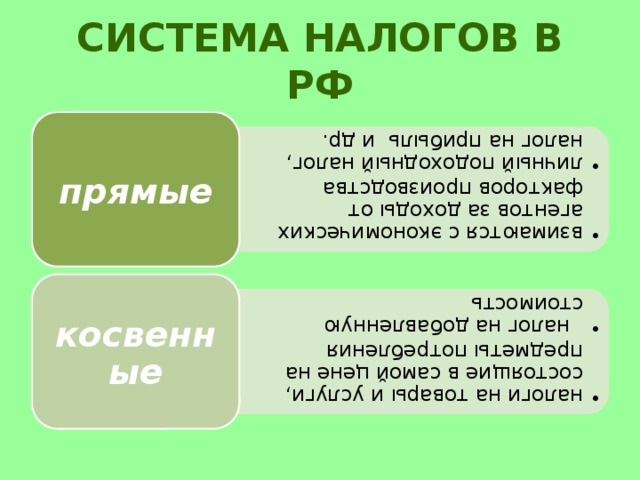

- взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог на прибыль и др.

- взимаются с экономических агентов за доходы от факторов производства

- личный подоходный налог, налог на прибыль и др.

- налоги на товары и услуги, состоящие в самой цене на предметы потребления налог на добавленную стоимость

- налоги на товары и услуги, состоящие в самой цене на предметы потребления

- налог на добавленную стоимость

Система налогов в РФ

прямые

косвенные

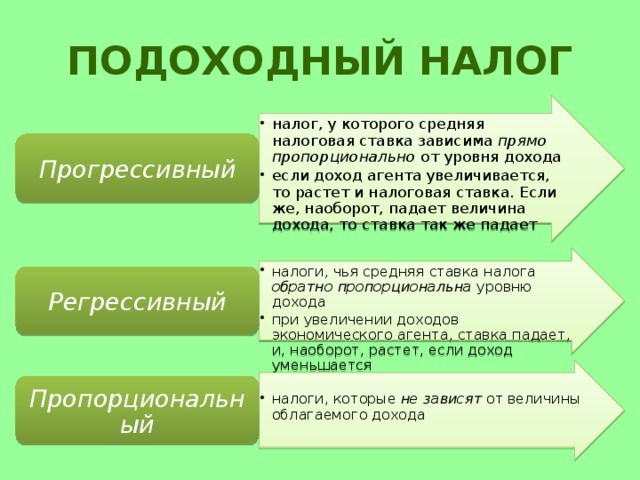

Подоходный налог

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода

- если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

Прогрессивный

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода

- при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

Регрессивный

- налоги, которые не зависят от величины облагаемого дохода

- налоги, которые не зависят от величины облагаемого дохода

Пропорциональный

Налоги в РФ

Федеральные

Региональные

налог на имущество организаций

налог на добавленную стоимость

налог на доходы физических лиц

налог на игорный бизнес

налог на прибыль организаций

налог на добычу полезных ископаемых

налог на имущество физических лиц

сборы за пользование объектами животного мира…

налог на добавленную стоимость

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости , которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

- спиртосодержащая продукция

- табачные изделия

- автомобили

- горюче-смазочные материалы

Проверим себя

Верны ли следующие суждения о назначении налоговой политики?

А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б. Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Проверим себя

Налоговый Кодекс РФ:

1) определяет принципы и условия налогообложения на территории РФ

2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ

3) определяет виды налогов и сборов субъектов федерации

Проверим себя

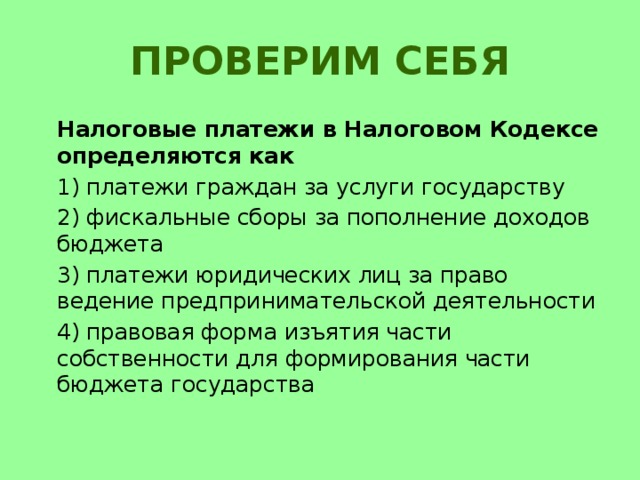

Налоговые платежи в Налоговом Кодексе определяются как

1) платежи граждан за услуги государству

2) фискальные сборы за пополнение доходов бюджета

3) платежи юридических лиц за право ведение предпринимательской деятельности

4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

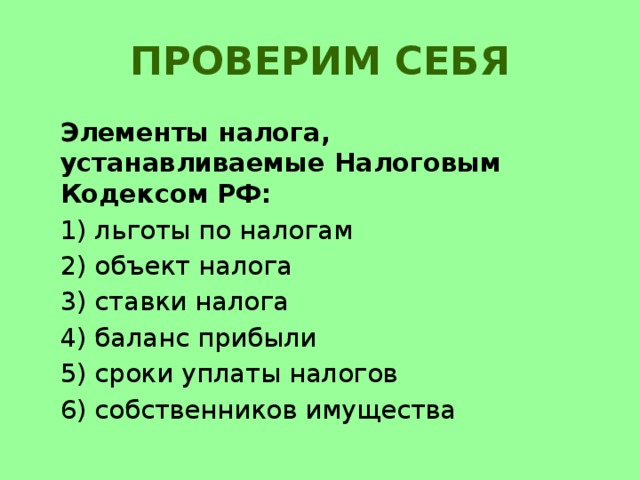

Элементы налога, устанавливаемые Налоговым Кодексом РФ:

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

Виды налогов

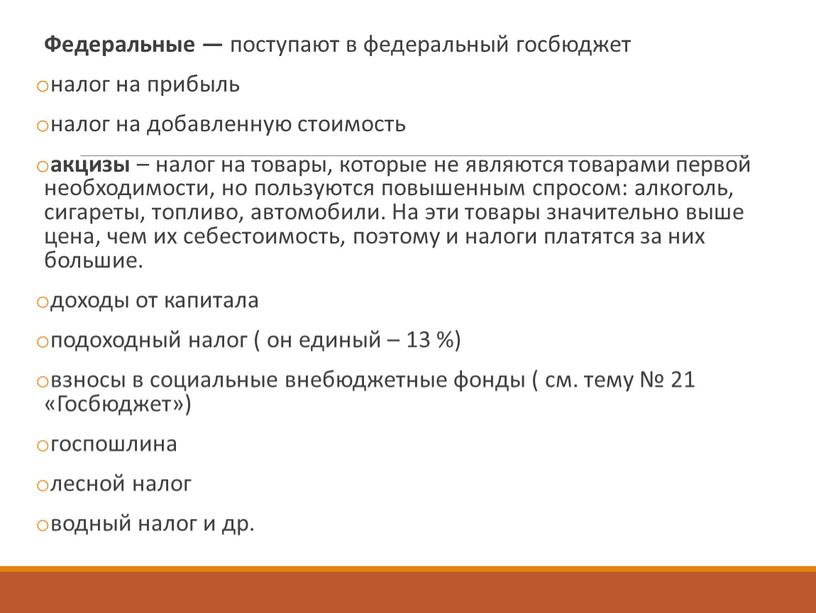

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

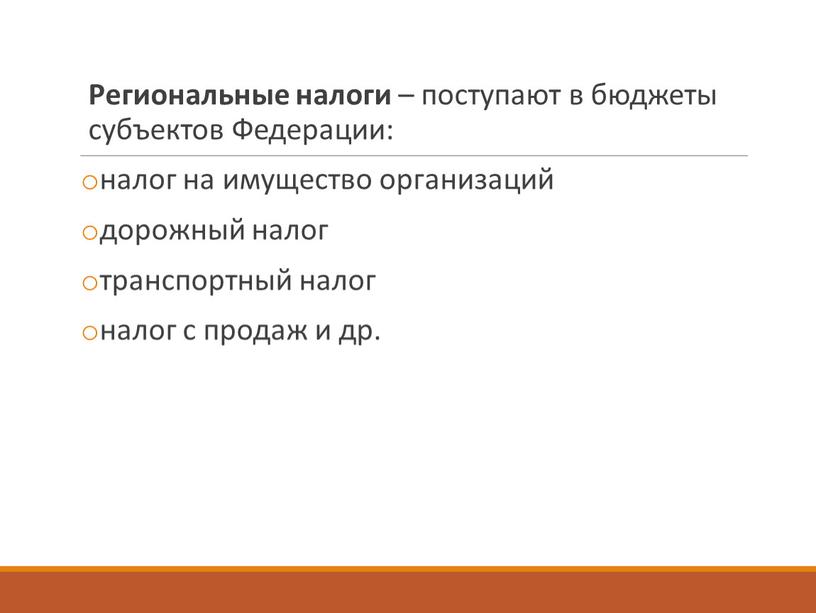

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

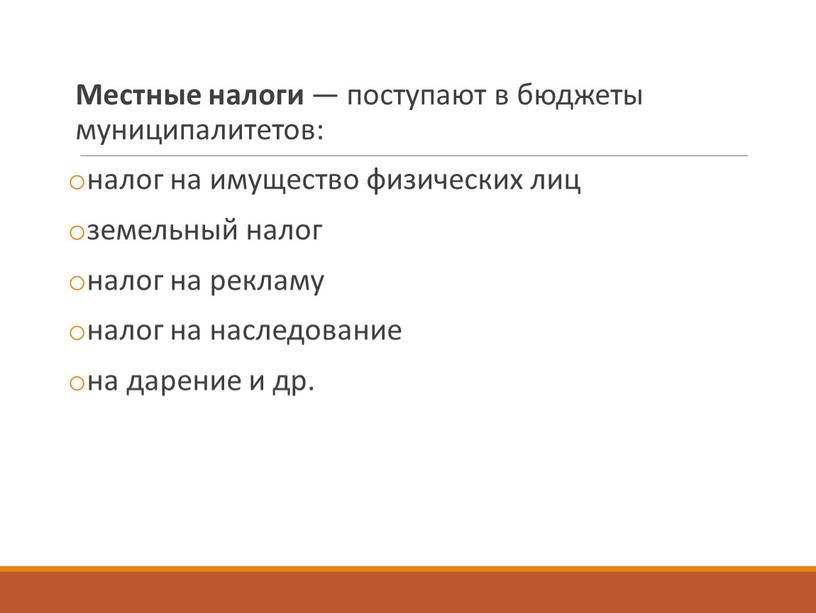

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

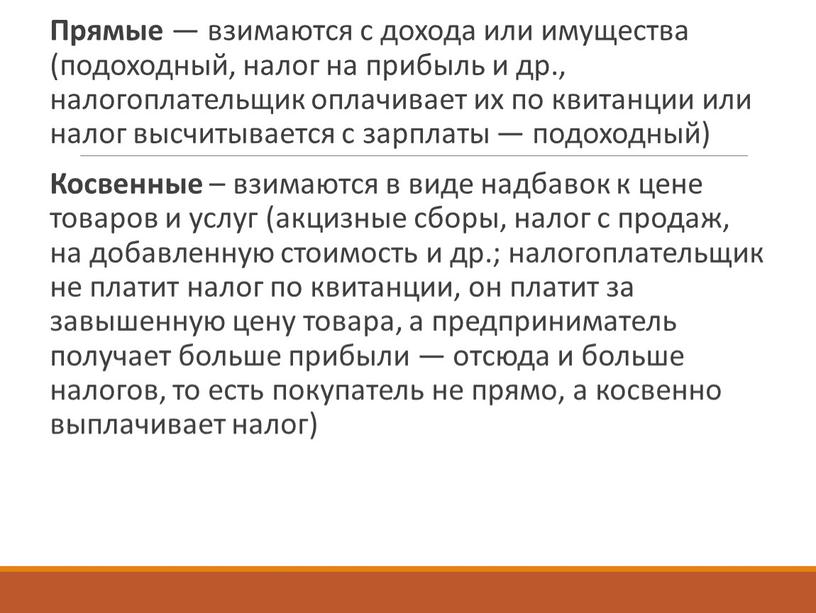

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

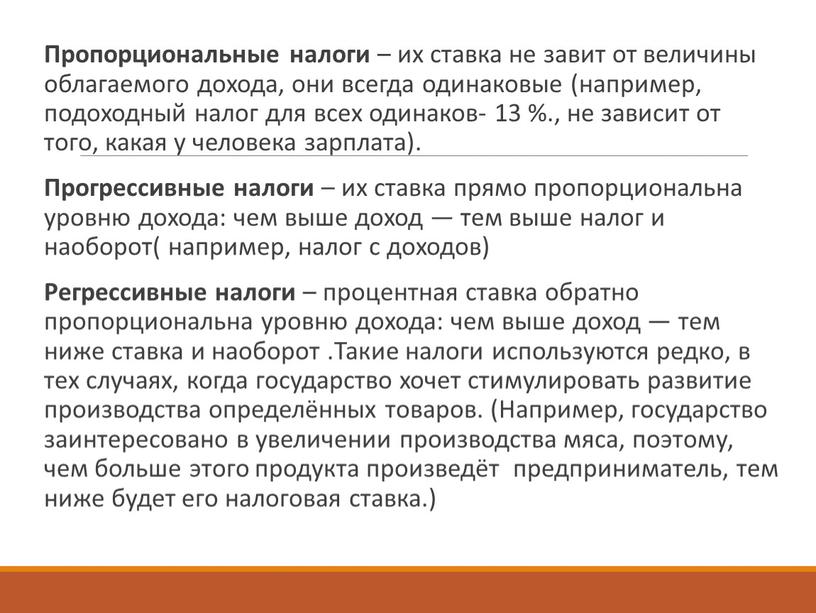

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

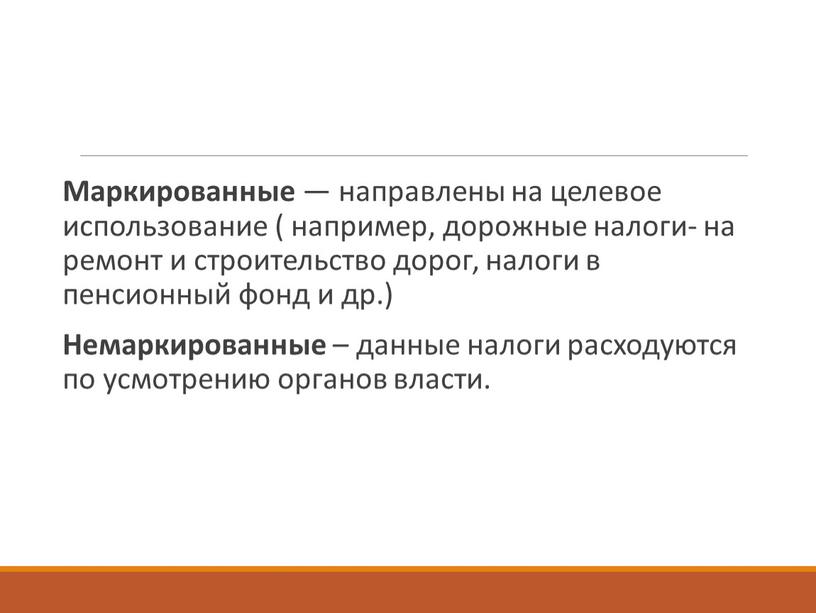

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

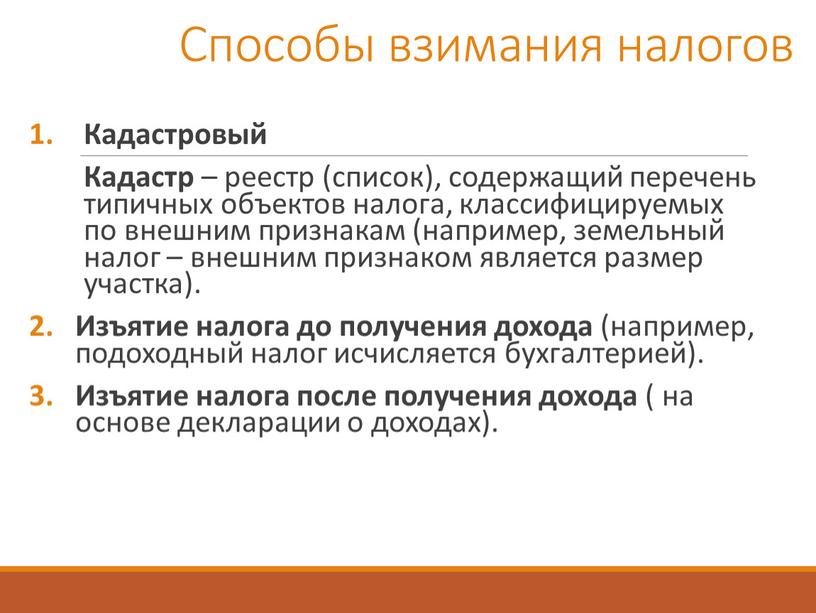

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

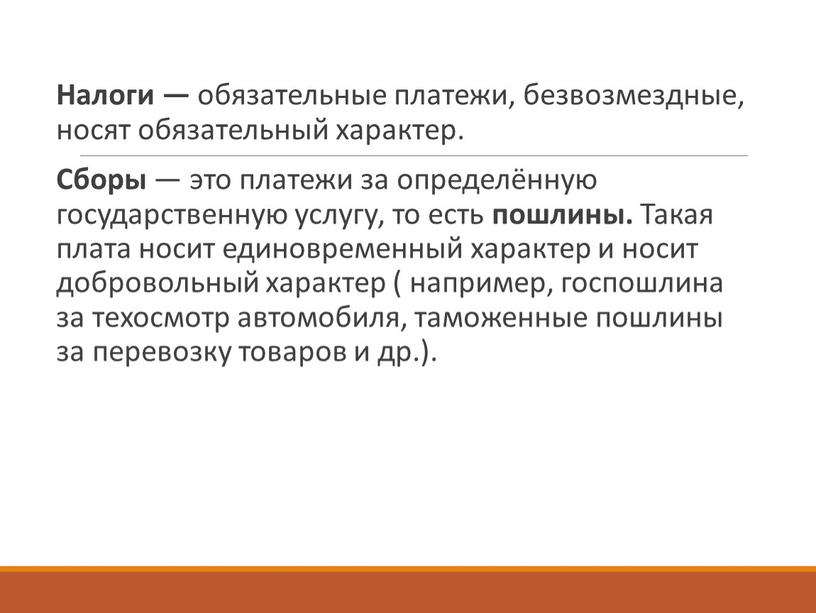

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

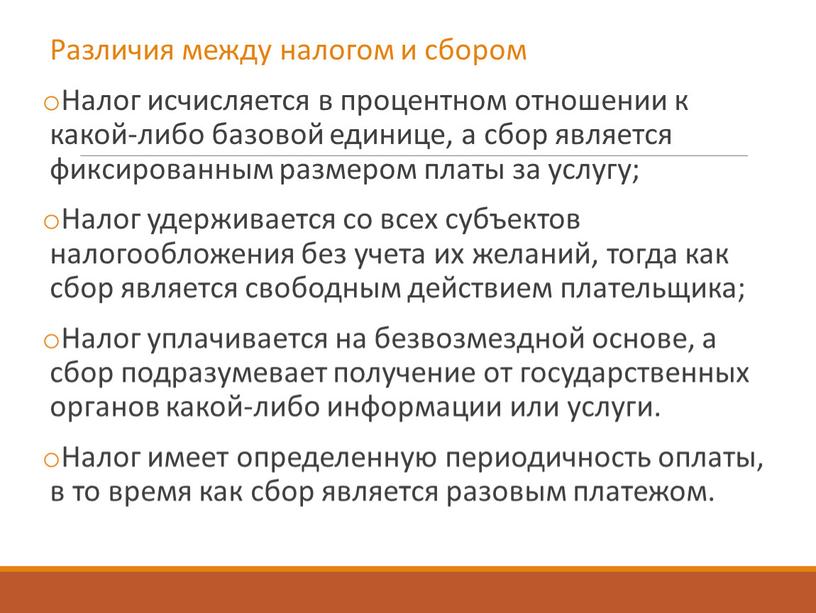

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

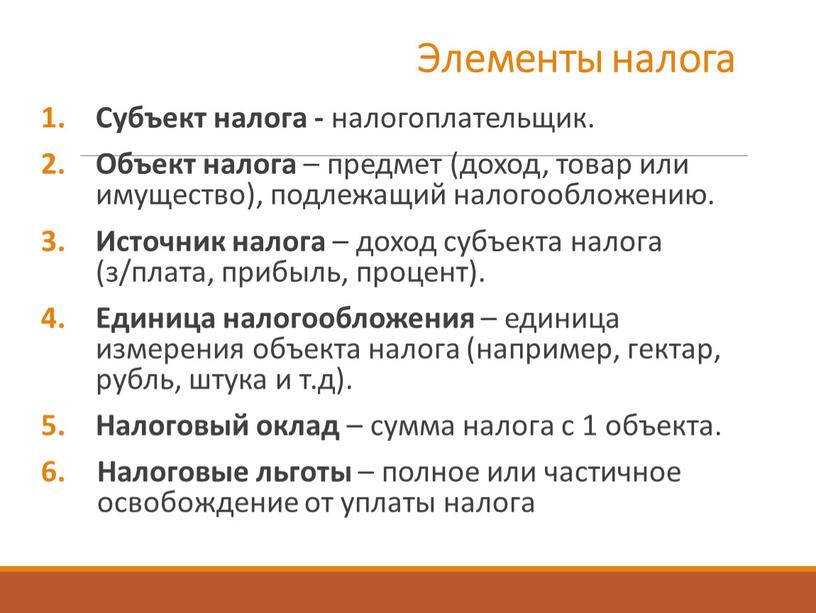

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

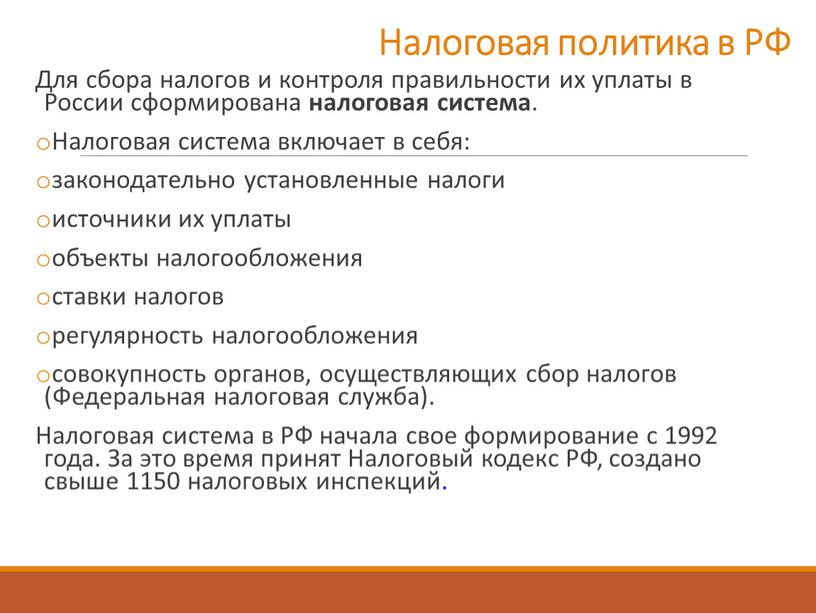

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Презентацию на тему "Налоговая политика" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 13 слайд(ов).

Слайды презентации

Понятие налоговой политики

В литературе представлено большое разнообразие определения налога: НК РФ − «Финансовое обеспечение деятельности государства» А. Смит − «Экономическое содержание правительства» К.Маркс − «Экономически выраженное существование государства» П. Самуэльсон − «Цена, которую мы платим за использование общественных благ». Большинство определений понятия «налог» делает акцент на фискальной функции налогов. Закон Вагнера гласит, что в процессе развития возрастает объем общественных потребностей и государственной деятельности. Налоговая политика − целенаправленная деятельность государства в налоговой сфере. Налоговая политика: а) всегда подчинена определенной социально-экономической политике; б) опирается на только ей присущие принципы и закономерности формирования, функционирования и развития. Первичная цель налоговой политики − фискальная. Вторичные цели − стимулирование экономической активности, достижение высокого уровня занятости, воздействие на распределение доходов, стабильность цен и др.

Место налоговой политики в социально-экономической стратегии государства

Специфика налоговой политики состоит не в целях (они задаются экономической стратегией), а в средствах их достижения. Инструментами выступают параметры налоговой системы. Выбор параметров налоговой системы, как минимум, зависит от: • реакции хозяйствующих субъектов на различные налоги и изменения в их настройке; • наличия (отсутствия) альтернативных решений; • потенциальных положительных и негативных экстерналий налогов; • структуры национальной налоговой системы; • степени «мобильности» налогооблагаемой базы; • издержек налогового администрирования; • дисциплинированности налогоплательщиков.

Элементы налоговой системы

Субъект налогообложения Объект налогообложения Налоговые ставки (шкала налоговых ставок) Налогооблагаемая база Налоговые преференции/санкции Способ взимания налогов Методы налогового администрирования Как правило, в налоговом законодательстве устанавливаются ограничения по перечню взимаемых налогов и их величине. Взимание налогов не должно носить дискриминационный характер (унифицированный характер). В то же время до сих пор среди экспертов остаются дискуссионными вопросы: • какие налоги должны преобладать в налоговой системе (прямые или косвенные); • что следует понимать под «доходом» как объектом налогообложения; • характер взаимосвязи между прямыми и косвенными налогами; • очередность уплаты налогов и социальных взносов.

Желательные характеристики эффективной налоговой системы

Базовые черты национальной налоговой системы были выделены еще А. Смитом в работе «Исследование о природе и причинах богатства народов» (1776). По его мнению налоговая система должна быть: − справедливой (не должна быть механизмом обогащения или разорения отдельных групп плательщиков); − понятной (плательщик должен понимать, за что и почему он уплачивает налоги); − удобной для налогоплательщика; − не дорогой в администрировании. В настоящее время в теории налоговой политики сформулированы желательные характеристики налоговой системы : 1) экономическая эффективность; 2) административная простота; 3) гибкость; 4) политическая ответственность; 5) справедливость.

1. Экономическая эффективность

«Экономическая эффективность» налоговой системы означает, что налогообложение не должно искажать эффективное распределение факторов производства и поведение хозяйствующих субъектов. Для этого при введении и настройке налогов следует учитывать несколько эффектов: Поведенческий эффект (напр., влияние налогов на выбор места работы, срока обучения, инструментов сбережений и т.п.); Эффект финансовых последствий налогообложений. Налогообложение влияет на форму юридического оформления сделки, не меняя ее экономического содержания (напр., договор купли/продажи или мены; покупка работников медицинского полиса или социальный пакет работодателя и др.); Искажающее (неискажающее) налогообложение. Если налогоплательщик не может изменить свои налоговые обязательства, налог является паушальным. Любые потоварные налоги являются искажающими. Корректирующий эффект (напр., экстерналий) и воздействие на макроэкономическое равновесие. Эффект объявления о введении налога. По одним налога экономика начинает приспосабливаться до его взимания, а по другими − требуется длительное время.

2. Административная простота

Функционирование налоговой системы требует значительных издержек. В общем плане их принято подразделять на: − прямые (содержание налоговых органов); − косвенные (относимые на налогоплательщиков). Косвенные издержки могут принимать разные формы − затраты на ведение налогового учета и содержание специалистов по управлению налогами, расходы на хранение финансовой документации и др. Величина административных издержек налоговой системы зависит от: • какую документацию следует хранить налогоплательщикам и инспекциям до момента налогообложения; • сложности расчета налогооблагаемой базы; • степени дифференциации шкалы налоговых ставок; • возможностей перекладывания налоговых обязательств на других плательщиков; • обложение одними налогами более затратно для налоговых органов, чем другими (напр., по подоходным налогам). При этом большое значение имеют временные лаги («налоговые клинья») в условиях волатильной и высокой инфляции.

3. Гибкость налоговой системы

Настройка параметров налоговой системы и конкретных налогов должна учитывать потенциальные изменения в макроэкономических условиях, а также сложности политического процесса их корректировки, скорость внесения изменений и временные разрывы между получением дохода налогоплательщиком и уплатой налога. Налоги могут выступать «автоматическими стабилизаторами», если соблюдаются несколько условий: • темп инфляции низкий и стабильный; • элементы налога стабильны, известны хозяйствующим субъекта и они привыкли их учитывать при финансовом планировании своей деятельности; • применяется прогрессивная шкала налоговых ставок. В условиях высоких темпов инфляции стабилизация бюджетных доходов может достигаться посредством соответствующей индексации налоговых ставок. Эффект «автоматической стабилизации» сильнее проявляется на фазе сжатия делового цикла, чем на фазе расширения деловой активности.

4. Политическая ответственность

− Налоговая система должна быть построена таким образом, чтобы убеждать налогоплательщиков, что политическая система точно отражает их предпочтения. − Государство не должно пытаться извлекать преимущества, обусловленные асимметрией информации. − Нормативное регулирование должно предотвращать попытки групп особых интересов использовать налоговую систему в собственных интересах. В этом плане всегда предпочтительнее те налоги, по которым очевиден конечный налогоплательщик, чем налоги, по которым конечный налогоплательщик не определен. Например, среди экономистов давно ведется дискуссия, кто является конечным плательщиком налога на прибыли корпораций − акционеры, потребители или все сберегатели.

5. Социальная справедливость

Справедливость налоговых систем принято оценивать с точки зрения вертикального и горизонтального равенства. Достижение горизонтального равенства в налогообложении практически не достижимо в силу различий в предпочтениях потребителей, особенно если в налоговой системе преобладают косвенные налоги. Вертикальное равенство в налогообложение обычно опирается на обыденное утверждение, что отдельные субъекты в силу своего положения должны платить более высокие налоги. На практике такой подход требует определения: Кто в принципе должен уплачивать более высокие налоги и на сколько? (возможны три критерия: более высокий уровень доходов; высокий уровень благосостояния; получение больших выгод от бюджетных расходов) 2) Что следует использовать в качестве налоговой базы? (реальный или номинальный доход; фактический или потенциальный доход; объем потребления; доход в течение трудовой деятельности) 3) Как можно измерить способность платить налоги?

Распределение налогового бремени

Понятие налогового бремени позволяет анализировать, какие субъекты на практике уплачивает тот или иной налог. Напр., кто де-факто платит социальные взносы: работодатель или работник? Для этого следует учитывать возможность перекладывать налог . Так, налоги на фонд заработной платы могут быть переложены назад. При эластичном предложении труда основное бремя таких налогов несет работники. Если же сумма налога может быть включена в отпускную цену, то налог переложен вперед. На макро уровне если величина налогового бремени у менее состоятельных групп населения больше, чем у состоятельных, то такой налог является регрессивным, в противном случае − прогрессивным. Как правило, потоварные налоги носят регрессивный характер, но конкретный ответ зависит от степени эластичности спроса и предложения по цене, доминирующей модели конкуренции, степени открытости экономики для международной конкуренции и ряда др. факторов.

Конкуренция и распределение налогового бремени

В конкурентной отрасли чем более эластично предложение, тем большую часть потоварных налогов уплачивает потребитель. А при совершенно неэластичном предложении (или совершенно эластичном спросе) его полностью несет производитель. Если предложение труда относительно неэластично, то основное бремя подоходного налога уплачивает работник, вне зависимости от того, кто формально обкладывается налогом − фирма или работник. При налогообложении добывающих отраслей (предложение не эластично) основное бремя налога несут собственники месторождений. Если же сырье экспортируется, то часть бремени налога может быть переложена на страны-импортеры. В отраслях с ограниченной конкуренцией возможности компаний переложить налоговое бремя на конечных потребителей зависят от эластичности спроса и характера налога. В условиях монополии предпочтительнее взимание налога со стоимости, а не акциза, но его сложнее администрировать. Если налог устанавливается на единицу продукции, то это проще администрировать, но приводит к вымыванию дешевого ассортимента.

Налоговое бремя и государственная политика

В налоговой политике нельзя изменить только один аспект. Напр., если принимается решение повысить ставку одного налога, то должно либо снизить ставку другого налога или сократить свои займы. Анализ увеличения одного налога при одновременном уменьшении другого называется анализом распределения бремени разных налогов. Анализ увеличения налога, сопровождающееся ростом расходом, называется анализом распределением налогового бремени при сбалансированном бюджете. Если правительство повышает ставку налога и направляет доходы на госзакупки товаров потребления, налоги будут уменьшать потребление домохозяйств и стимулировать сбережения. Если же дополнительные налоговые доходы правительство направит на покупку средств производства, то налоги будут уменьшать сбережения и стимулировать частное текущее потребление. Почти никогда невозможно изменить только какой-то один параметр, не затрагивая другие. Принимая решение о повышении налоговой ставки или налогооблагаемой базы, правительство перераспределяет налоговое бремя в обществе.

Библиографическая ссылка на статью:

Трусова Н.С. Региональные особенности налоговой политики // Экономика и менеджмент инновационных технологий. 2014. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/01/3634 (дата обращения: 12.04.2021).

Введение

Во-первых, одной из главных задач в процессе осуществления экономической реформы в регионах России является реализация эффективной региональной налоговой политики, обеспечивающей качественный экономический рост.

Во-вторых, механизмы налоговой политики существенно влияют на показатели социально-экономического развития. В связи с этим возникает необходимость оптимальной реализации возможностей налоговой политики.

В-третьих, в большинстве развитых стран мира наблюдается тенденция усиления налогового регулирования как способа модернизации экономики.

В-четвертых, исходя из дуализма налоговой политики, который характеризуется не только фискальной функцией, но и функцией регулирования экономики регионов, исследование налоговой политики как механизма управления региональной экономикой является объективно необходимым.

Теоретические основы понятийного аппарата категории «регион»

Для определения региональных особенностей налоговой политики следует рассмотреть основные характеристики и признаки регионов.

Исследования показывают, что в разных областях практической деятельности используются свои принципы выделения регионов (административно-территориальные; социально – экономические; функционирования рынков труда, товаров и услуг, экологические и т.д.).

А.Г. Гранберг даёт следующее определение: «Регион – это определённая территория, отличающаяся от других территорий по ряду признаков и обладающая некоторой целостностью, взаимосвязанностью составляющих её элементов» [2, с. 45].

Второй существенный признак, на котором основывается определение регина – подход к региону как к социуму (общности людей, живущих на определенной территории).

По мнению С.А. Агаркова, регион следует рассматривать как социально – экономическую систему, которая характеризуется свойствами целостности, динамичности, адаптивности, мобильности и индивидуальности [1, с. 194].

Третий признак выделяет Т.Е. Макеева – подход к региону как к рынку, имеющему определенные границы (ареал), акцентирует внимание на общих условиях экономической деятельности (предпринимательский климат) и особенностях региональных рынков различных товаров и услуг, труда, кредитно-финансовых ресурсов, ценных бумаг, информации, знаний и т.д.[4, с. 81].

В теории региональной экономики развиваются и другие специализированные подходы: регион как система хозяйствующих субъектов; регион как подсистема народного хозяйства, организованная на основе разделения труда; региона как подсистема информационного общества; регион как непосредственный участник интернационализации и глобализации экономики и др.

По нашему мнению, для более точной оценки региона и региональной экономики, определение понятия регион должно аккумулировать в себе все рассмотренные признаки.

На основе научной литературы, посвященной проблемам регионального развития, можно выделить следующие цели социально-экономического развития региона: обеспечение устойчивых темпов качественного экономического роста за счет мобилизации инвестиционной активности российских регионов и повышения эффективности использования их ресурсов; повышение благосостояния и качества жизни населения; усиление конкурентных позиций регионов за счет развития инфраструктурной базы социально-экономического роста в территориях; стимулирование органов государственной власти субъектов Российской Федерации к ускоренному созданию условий для высоких темпов роста в базовых отраслях экономики и увеличению доходов региональных бюджетов и др.

Теоретические аспекты определения налоговой политики

Налоговая политика – это составная часть социально – экономической политики государства, которая ориентирована на обновление экономической ситуации страны и регионов, экономический рост, гармонизацию интересов экономики и общества. На первое место среди возможных способов оценки проводимой налоговой политики должна выйти оценка ее влияния на региональную экономику.

Налоговая политика формируется и реализуется на федеральном, региональном и местном уровнях в пределах соответствующей компетенции.

Налоговая политика Российской Федерации последние 20 лет постоянно изменялась под влиянием как социально-экономических, так и институционально-политических факторов и условий.

На наш взгляд, региональная налоговая политика реализуется на территории региона как совокупность экономических отношений, направленных на осуществление экономических функций и задач соответствующими органами власти и управления для целей регионального экономического развития.

Региональная налоговая политика представляется нам составной частью региональной экономической политики, которая вырабатывается на уровне регионального управления в соответствии с принятой стратегией социально – экономического развития на среднесрочный и долгосрочный периоды в зависимости от состояния экономики и других факторов, а также целей, которые на данном этапе развития приняты как приоритетные.

Региональная налоговая политика реализуется через механизм, который представляет собой систему организационных мер, определяющих порядок управления экономикой регионов в зависимости от характера поставленных в данный момент времени задач. Региональный механизм налоговой политики в регионах – совокупность организационных мер на мезоуровне, использующих практические инструменты воздействия на региональное развитие.

Региональные особенности реализации налоговой политики

Ряд обобщающих показателей характеризует роль налоговой политики в экономике региона:

- Доля налоговых поступлений в валовом региональном продукте;

- Распределение налоговых поступлений по различным бюджетным уровням (региональный, местный);

- Структура налогообложения по видам налогов;

- Задолженность по налогам в бюджет;

- Налоговое бремя.

С помощью налоговой политики можно воздействовать на:

- рост инвестиционной активности через снижение налогового бремени, освобождение от налогов прибыли и капиталов, направленных на развитие производства, наукоемких технологий и прочее;

- рост эффективности производства, ускорение научно-технического прогресса, внедрения перспективных технологий, увеличение выпуска товаров народного потребления через ряд факторов, таких как уменьшение общего количества налогов, снижение налогового бремени, дифференциации ставки налога на прибыль в зависимости от рентабельности производства и отраслей и др.;

- рост доходов населения через выведение из-под обложения прожиточного минимума, дифференциации ставки налога на доходы физических лиц, сглаживание поляризации доходов населения [3, с. 23].

Социально-экономические условия в России привели к необходимости ориентации налоговой политики на решение задач, обеспечивающих стабильный экономический рост, базирующейся, прежде всего, на росте производства и инновационных процессах, создания стимулов инвестиционной активности, благоприятствование предпринимательской деятельности.

Стратегическая цель региональной налоговой политики определена нами как повышение собственного финансово – производственного потенциала региона за счет увеличения региональных доходов при условии неснижения темпов социально-экономического роста; реализация налоговых мероприятий, направленных на стимулирование инвестиционного развития в регионе.

Основные инструменты налоговой политики региона находятся в трёх пересекающихся плоскостях:

- фискальная, направленная на удовлетворение публичных интересов, обеспечение достаточного уровня поступлений налогов в доходы регионов;

- регулирующая, заключающаяся в сглаживании и перераспределении доходов хозяйствующих субъектов, ограничении возникающих диспропорций в распределении доходов;

- стимулирующая, реализующаяся в улучшении социально-экономических показателей территории субъекта, поддержке приоритетных сфер и отраслей экономики (инновации, сельское хозяйство, инвестиции, малый бизнес).

Региональные особенности налоговой политики должны быть органически увязаны с производственно – инвестиционным потенциалом территорий, что формирует созидательный импульс для регионального социально – экономического развития.

Проблемы эффективного применения налоговой политики

Эффективность функционирования налоговой политики заключается в том, что её инструменты динамично адаптируются к экономическому положению страны и регионов и их воздействие отвечает содержанию основных направлений стратегии экономического развития государства.

Эффективная налоговая политика на региональном уровне предполагает стимулирование экономического роста территорий, повышение производственно – инвестиционного потенциала, увеличение благосостояния населения, сокращение теневых оборотов субъектов хозяйствования, что сводится к сбалансированному развитию экономики регионов.

Прирост финансовых, производственных и инвестиционных ресурсов может быть использован для экономического и социального развития в регионе на качественно новом уровне. Процесс развития экономики возможен только на основе постоянного повышения экономических результатов при одновременном снижении удельных затрат на единицу полезного результата от применяемой налоговой политики.

По мнению Д.Г. Черника, современная налоговая политика Российской Федерации, являясь одним из инструментов регулирования экономики, не в полной мере соответствует условиям рыночных отношений и является неэффективной [6, с. 23].

Несмотря на проведенные мероприятия по совершенствованию налоговой политики России, в системе региональных экономических отношений имеются значительные недостатки. Они серьезно влияют на объем валового регионального продукта, нарушают систему доходов регионов, снижают инвестиционную привлекательность, препятствуют инновационной деятельности.

Сложившийся уровень разграничения налоговых поступлений между федеральным уровнем и уровнем субъектов Российской Федерации не позволяет налоговой политике эффективно осуществлять стимулирование модернизации региональной экономики. Этому мешают: пространственные диспропорции, различия в развитии производительных сил, наличие депрессивных, кризисных и отсталых в экономическом отношении регионов, возрастание неравномерности развития и исключительно глубокая дифференциация между субъектами Федерации. Спад экономики после мирового кризиса, недостаточно привлекательный инвестиционный климат в регионах лишь усиливают существующие диспропорции социально-экономического развития регионов. Пространственная неоднородность ведет к появлению депрессивных территорий, выпадающих из единого экономического пространства, становясь препятствием для успешного развития. В этом случае необходимо более полно ориентировать налоговую политику на проведение экономических реформ в регионах, в частности выполнения программ оздоровления экономики [5, с. 64].

Заключение

Исследование теоретических основ региональных особенностей налоговой политики позволило сделать следующие выводы:

- региональная налоговая политика – составная часть региональной экономической политики, которая реализуется на территории региона как совокупность экономических отношений для решения конкретных задач;

- основные инструменты налоговой политики региона находятся в трёх пересекающихся плоскостях: фискальная, направленная на удовлетворение публичных интересов; регулирующая, заключающаяся в сглаживании доходности хозяйствующих субъектов; стимулирующая, реализующаяся в улучшении социально-экономических показателей территории субъекта;

- для эффективной реализации налоговой политики в регионах необходима её скорейшая переориентация на проведение экономических реформ регионах с активным использованием инструментов налоговой политики и учетом её региональных особенностей.

Библиографический список

- Агарков С.А. Экономические и институциональные аспекты государственной региональной политики в России / С.А. Агарков // Вестник Мурманского государственного технического университета. – 2005. – №2. – С. 194-200.

- Гранберг А.Г. Основы региональной экономики: учебник для вузов / А.Г. Гранберг. – М.:ГУ ВШЭ, 2001. – 495 с;

- Жаркова Е.Б. Методологические аспекты реализации налоговой политики /Е.Б. Жаркова, Т.М. Ляпина // Налоги. Инвестиции. Капитал // Тюмень. – 2006. – С. 23-26.

- Макеева Т. Е. Технологии регулирования взаимодействия региональных рынков труда и образовательных услуг в регионе / Т.Е. Макеева // Научные ведомости БелГУ. Серия: Философия. Социология. Право. – 2008. – №5. – C. 81-93.

- Рязанцев И.С. Региональная система управления инновационно – инвестиционными процессами / И.С. Рязанцев // Известия Орловского государственного технического университета. Серия: Социально-экономические и гуманитарные науки. – 2008. – №3. – С. 64-69.

- Черник Д.Г. Налоговая система России: нужна ли новая перестройка? / Д.Г. Черник // Проблемы теории и практики управления. – 2006. – № 3. – С. 23-31.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Читайте также: