Реферат налоговая система швейцарии

Опубликовано: 26.04.2024

Курсовая работа

по дисциплине: "Налоговые системы развитых стран"

Тема: «Налоговая система Швейцарии»

Выполнила: студент группы

ЭМБ-111 Медведева П. Ю.

Проверила: к.э.н., доцент Макеева Е. З.

СОДЕЖАНИЕ

1. Общая характеристика налоговой системы Швейцарии.

2. Характеристика налогов Конфедерации.

3. Налоги кантонов и муниципалитетов.

4. Специальные налоговые льготы.

5. Список источников

Общая характеристика налоговой системы Швейцарии

В настоящее время Швейцария - конфедеративное государство, состоящее из Конфедерации (центрального штата), 26 кантонов и входящих в них 3000 муниципалитетов. Кантоны являются суверенными административно-территориальными единицами. Степень муниципальной автономии определяется законодательством кантона.

Швейцарская налоговая система складывалась постепенно. До 1848 г. кантоны (штаты) извлекали большую часть своих доходов из таможенных пошлин, а в нескольких кантонах был также установлен налог на имущество. В 1848 г. кантоны передали Конфедерации юрисдикцию на взимание таможенных пошлин. В этом же году было образовано Швейцарское государство, однако кантоны сохранили за собой право взимать подоходные и поимущественные налоги.

Правительство Швейцарии уделяет большое внимание совершенствованию налоговой системы, так как среди множества факторов, принимаемых во внимание компаниями при осуществлении своей деятельности, именно налоги являются ключевым критерием и для больших корпораций, и для маленьких фирм. Основная задача заключается в сохранении общих благоприятных фискальных рамок, позволяющих адаптироваться к меняющимся рыночным условиям. Поэтому Швейцария прилагает все усилия для их поддержания и повышения привлекательности страны для коммерческой деятельности в условиях всемирной конкуренции.

В соответствии с принципом швейцарского федерализма в стране существует трехуровневая система налогообложения. Налоги взимаются конфедеральным правительством, кантонами и муниципалитетами.

В таблице 1 приведено распределение налогов по уровням и видам налогов.

Распределение налогов в налоговой системе Швейцарии

| Налогообложение потребления и владения | |

| Налоги с дохода и собственности | |

| Конфедерация | |

| Подоходный налог Налог на прибыль и капитал Налог, взимаемый у источника Гербовые сборы Налог с лиц, не проходивших воинскую службу | Налог на добавленную стоимость Налог на табак Налог на пиво Налог на дистиллированный спирт Таможенные пошлины (импортные, экспортные и дополнительные) |

| Кантоны | |

| Подоходный налог и налог на чистые активы Подушный налог Налоги на прибыль и капитал Налог с наследства и дарений Налог на прирост капитала Налог на недвижимость Налоги на передачу недвижимости | Налог на транспортные средства Налог на собак Налог на зрелища Гербовые сборы Налог на гидравлические электростанции Другие налоги |

| Муниципалитеты | |

| Подоходный налог и налог на чистые активы Подушный налог Налог на прибыль и капитал Налоги с наследства и дарений Налог на прирост капитала Налоги на недвижимость Налоги на передачу недвижимости Налог на торговлю | Налог на собак Налог на зрелища Другие налоги |

Согласно Конституции страны кантоны имеют право взимать любые виды налогов, за исключением тех, сбор которых является юрисдикцией Конфедерации. Данное положение объясняет различия между налоговыми законами Конфедерации и кантонов, с одной стороны, и между самими кантонами, с другой.

Определение налоговой юрисдикции регулируется Конституцией, которая также ограничивает права органов власти различных уровней по сбору налогов. Налоговая юрисдикция распределена таким образом, что ни один из трех органов не мешает другим, а налогоплательщики не несут диспропорционально тяжелое налоговое бремя.

Конфедерация может собирать только такие налоги, которые разрешены ей Конституцией. Тот факт, что Конституция закрепила полномочия конфедерации взимать определенные налоги, не является автоматическим препятствием для сбора подобных налогов кантонами - для этого необходим специальный запрет. Относительно прямых налогов такого запрета не существует.

Кантонам разрешено взимать любые виды налогов, кроме тех, сбор которых в соответствии с Конституцией закреплен за Конфедерацией и является ее эксклюзивной юрисдикцией.

Кантоны имеют широкие возможности для создания своего собственного налогового законодательства. Они могут взимать налоги на доходы и имущество индивидуальных налогоплательщиков, на прибыль и капитал юридических лиц, с наследств и дарений, на прирост капитала и др.

Муниципалитеты имеют право взимать лишь те налоги, которые им разрешены для сбора кантонами, что определяется в конституциях кантонов. Им дано это право, поскольку они играют важную роль как «автономные самоуправляемые органы» в социальной структуре Швейцарии.

Налоги, собираемые в Швейцарии, подразделяются на две большие группы: налоги с доходов и собственности и налоги на потребление и владение. Конфедерация, кантоны и муниципалитеты взимают налоги обеих категорий, обычно называемых прямыми и косвенными.

В Швейцарии определение налогов основывается на двух различных системах:

1. Результирующее налогообложение - налог подсчитывается по истечении налогового периода. При этом налоговый и базовый периоды совпадают и всегда равны одному году. Почти все кантоны и Конфедерация используют эту систему для налогообложения юридических лиц, и лишь один кантон применяет ее для физических лиц.

2. Предварительное налогообложение - налог подсчитывается до истечения годового или двухлетнего налогового периода на основе дохода, полученного в предыдущий год или два. Например, в 2015 г. налог уплачивается за 2015/2016 гг. (в форме авансовых платежей). Определение размера налога производится на основе дохода, полученного в 2012/2013 гг. Большинство кантонов и Конфедерация используют эту систему для физических лиц, и лишь несколько кантонов применяют ее также для юридических лиц.

Большое внимание в Швейцарии уделяется гармонизации налогообложения, целью которой является совершенствование и упрощение налоговой системы. Это нашло отражение в статье 42 Конституции. Статья предусматривает два типа гармонизации: вертикальную (для Конфедерации, кантонов и муниципалитетов) и горизонтальную (между кантонами, муниципалитетами). Для достижения этой цели Конфедерация приняла два закона: Закон о гармонизации прямых налогов кантонов и муниципалитетов и Закон о федеральном прямом налоге.

Закон о гармонизации касается принципов налоговых платежей и порядка их уплаты, объектов налогообложения, налоговых ставок. Наиболее важными принципами являются:

• стандартизованное определение периода налогообложения для индивидуальных плательщиков и юридических лиц;

• полное налогообложение пособий по социальному обеспечению и полное исключение из налогообложения выплачиваемых взносов;

• сохранение схемы налогообложения семьи;

• умеренное налогообложение партнерской ренты;

• налоговые льготы по приросту капитала (частного) движимого имущества и по налогообложению доходов, получаемых от продажи недвижимости;

• стандартизованное налогообложение доходов «у источника»;

• вычеты по налогам для юридических лиц;

• налоговые скидки по изменениям структуры юридических лиц, слияниям или разделениям;

• привилегии холдинговым компаниям;

• налоговые льготы для холдинговых и домицилированных компаний;

• налоговые преференции для вновь образованных компаний.

Большое внимание в Швейцарии уделяется вопросам избежания международного двойного налогообложения. Двойное налогообложение - результат совпадения различных налоговых юрисдикции. В результате налогоплательщик является одновременно объектом одинаковых налогов по одним и тем же видам дохода или капитала для двух различных налоговых юрисдикции. Двойное налогообложение возможно и в межкантональных, и в международных отношениях.

Урегулирование конфликтов по поводу двойного налогообложения на межкантональном уровне осуществляется на основе установившейся практики Федерального Верховного суда. Избежание международного двойного налогообложения достигается путем заключения соответствующих международных конвенций. К настоящему времени Швейцария заключила более 50 конвенций об избежание двойного налогообложения с различными странами, в том числе и с Россией.

Существуют два принципиальных метода избежания двойного налогообложения — метод освобождения и метод кредитования. В соответствии с методом освобождения страна-резидент освобождает от налогообложения такие виды доходов и капитала, которые закреплены за страной-источником. Исключенные виды все же могут браться в расчет при определении ставки налогов, применяемых к оставшемуся доходу (освобождение с прогрессией). При методе кредитования обе страны имеют право облагать налогом специфические виды доходов или капитала. Страна-резидент кредитует налоги, уплаченные в стране-источнике против своих собственных.

Налоговая система Швейцарии

Швейцария – государство с процветающей и стабильной экономикой, причем доход на душу населения выше, чем в других странах Западной Европы.

Швейцария являет собой образец необычного сочетания строгого контроля за социальным поведением всего населения с большой свободой деловой активности.

Интерес к Швейцарии с точки зренияналогового планирования обусловлен тем, что в стране действует трехуровневая система налогообложения: федеральная, кантональная и муниципальная. С принятием Конституции, каждый кантон (т.е. субъект конфедерации) получил достаточный объем суверенных прав, включая собственные конституцию, законы и, конечно, право устанавливать местные налоги. На каждом уровне налоговой системы страныустанавливаются свои ставки податей и правила их начисления. Стоит отметить, что местные власти достаточно гибко и индивидуально подходят к каждому налогоплательщику, то предоставляя ему налоговые преференции, то лишая их.

Характеристика налоговой системы Швейцарии

Швейцария является федерацией и состоит из 26 кантонов – малых суверенных образований, в каждом из которых свое налоговое законодательство. Подобноесочетание многочисленных суверенных органов повлияло на правовую и налоговую систему Швейцарии, а также на то, что политические и административные обязанности распределены между федеральными, кантональными и муниципальными правительственными уровнями. Швейцарская налоговая система построена и функционирует в соответствии с федеральной структурой страны. Федеральные, кантональные и муниципальные властиуполномочены устанавливать и взимать налоги в рамках своей компетенции, определенной федеральным законодательством, однако фискальные полномочия распределены таким образом, что конфедерация, кантоны и муниципальные структуры не мешают друг другу и не перегружают налогоплательщиков излишними обязательствами.

Общее налоговое право, ограничивая конфедерацию немногими видами сборов, предоставляет кантонамширокое поле для формирования налоговой деятельности. Так как кантоны обладают достаточно большой независимостью, то с целью привлечения инвестиций различные кантоны предлагают разнообразные налоговые льготы для местных компаний. Считается, что одними из самых льготных кантонов являются канторы Цуг, Фрибург, Тичино. Кантоны в принципе свободны в выборе взимаемых налогов за исключением специальныхслучаев, предусмотренных союзной Конституцией. Например, многие кантоны в последние годы отменили путем референдума налог на наследство для прямых наследников, став тем самым более привлекательными в качестве места жительства для состоятельных частных лиц. Муниципальные структуры имеют право взимать налоги лишь в рамках, определенных для них кантонами. В данном случае можно говорить о делегированных илипроизводных налоговых полномочиях, которые являются составной частью швейцарской налоговой системы наряду с полномочиями конфедерации и кантонов.

Муниципальные органы обладают налоговыми полномочиями потому, что им, как автономным органам местного самоуправления, уделяется очень важное значение в общественной структуре. Наряду с задачами, которые они решают будучи сообществами совместно проживающих граждан,муниципальные образования наделяются также полномочиями, находящимися в других странах в исключительном ведении государства, как, например, начальное школьное образование, социальное обеспечение и медицинское обслуживание. Хотя эти задачи решаются под общим наблюдением государственных органов и при финансовой поддержке государства, покрытие соответствующих расходов в основном является делом муниципальныхорганов. Отсюда – необходимость подключить муниципальные образования к поиску финансовых источников. Поэтому функциональная автономия муниципальных образований и их фискальная самостоятельность неразделимы.

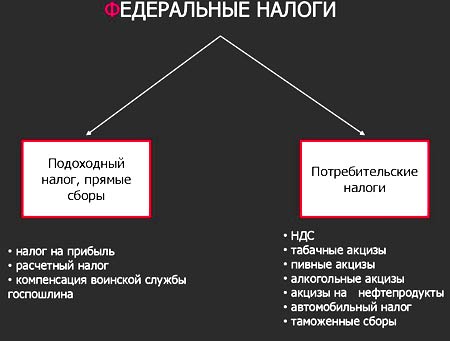

К конфедеральным налогам относятся:

• подоходный налог;

• налог на прибыль корпораций;

• налог с оборота (или НДС);

• налог.

Чтобы читать весь документ, зарегистрируйся.

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2021 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

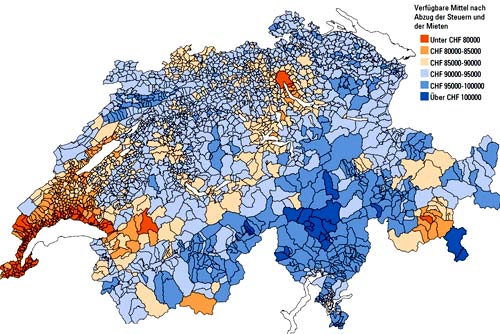

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

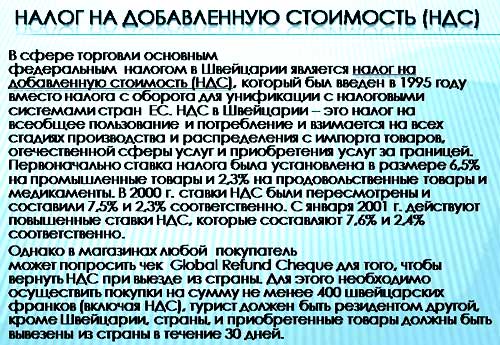

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2021 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

На территории Швейцарии по состоянию на 2021 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2021 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

- подоходный;

- потребительские.

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

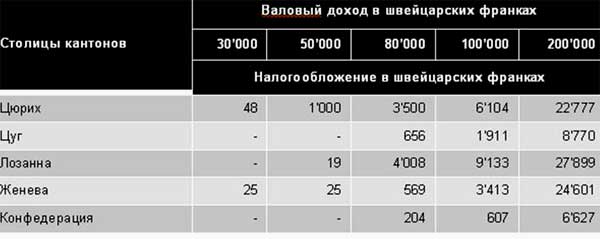

На 2021 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2021 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Налоговая система Швейцарии представляет собой сложный механизм, в котором налоги государства подразделяются на три основных вида: это федеральные налоги, налоги кантонов и муниципальное налогообложение. Каждые кантон устанавливает свои правила, и их процент может широко варьироваться в зависимости от конкретного кантона. НДС в Швейцарии начал использоваться только с 1995 года, и в настоящее время в этой категории имеется три различных вида ставок: 6,5%, 3% и 2%. Я подготовила для вас информацию о налогообложении Швейцарии. Читайте следующую статью, где будут подробно описаны особенности налогов в Швейцарии.

Налоги в Швейцарии

В Швейцарии сложная налоговая система: налогообложение осуществляется сразу на трёх уровнях – федеральном, кантональном и муниципальном.

Кроме того, в Швейцарии множество разновидностей обязательных платежей. Помимо «традиционных», таких как налог на доход, на прирост капитала, на имущество и НДС, существует и ряд довольно экзотических — налог на табак, налог на пиво и другие. Суммарно они составляют примерно 20 % от получаемых доходов.

Резиденты Швейцарии платят налоги со всего своего мирового дохода. При этом налоговым резидентом Швейцарии признается тот, кто проживает в Швейцарии «с намерением остаться на долгий срок», или тот, кто попадает под критерии «налогового резидента».

Критерии налогового резидента:

- нахождение на территории Швейцарии без существенных перерывов в течение 30 дней и более — для тех, кто работает или ведёт коммерческую деятельность в Швейцарии;

- нахождение на территории страны в течение 90 дней и более — для тех, кто в этой стране не работает и коммерческой деятельности не ведёт.

Для тех, кто переезжает в Швейцарию

Тем, кто планирует переезд в Швейцарию, или переезд из кантона в кантон, или даже смену муниципалитета, необходимо всю информацию заранее проверить на сайте налоговой того места, куда вы отправляетесь.

Обычно на сайте кантональной налоговой и муниципалитета есть брошюра, где понятно и подробно все написано. Если останутся вопросы, всегда можно написать e-mail или попросить их представителя о встрече. Они будут обязаны дать вам письменно ответить или назначить встречу, если вы уже находитесь в Швейцарии.

Налоговый план сразу после переезда

Теперь пример. Допустим, некая девушка Таня из Санкт-Петербурга переезжает жить в Швейцарию -учиться, работать или выходит замуж. Какие же основные налоги по этим сценариям она будет платить?

Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно.

Первые пять лет у Тани будет миграционное разрешение L или B, точно не C (его выдают после 5-10 лет проживания в Швейцарии). Иностранцы с такими разрешениями платят «налог на доходы у источника» в зависимости от кантона. Как правило, он удерживается работодателем при выплате заработной платы. Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно. Но работодатели могут это сделать, если хотят получить свои вычеты.

Что и как платит тот, кто живет в Швейцарии долго

Допустим, наша Таня проработала в Швейцарии более пяти лет и получила разрешение С. Или вышла замуж за швейцарца или человека с европейским паспортом с разрешением C. Люди в браке заполняют совместную декларацию. Женатые пары платят больше налогов, хотя государство пытается это смягчить вычетами для семей и учитывать наличие детей.

Люди со швейцарским паспортом и разрешением на пребывание категории C обычно платят налог на доходы физических лиц:

федеральный налог на доходы физических лиц (direkte Bundessteuer), прогрессивная ставка до 11,5 %;

Общая налоговая нагрузка может существенно отличаться от кантона к кантону. Поэтому и местные, и приезжающие мигранты, и компании выбирают кантон для налогового резидентства заранее. При расчете суммы налогов учитываются следующие показатели: сумма дохода, семейное положение, количество детей, живут ли дети только с одним из родителей, все предусмотренные вычеты.

Самыми выгодными кантонами с точки зрения налогообложения считаются Цуг, Швиц, Нидвальден.

Посчитать налоги на будущее можно и нужно с помощью специальных калькуляторов, например, на сайте comparis.ch. А вот здесь вы найдете графики, сравнивающие, какие кантоны выгоднее для семей и неженатых, в зависимости от суммы доходов.

Планируя переезд в тот или иной кантон, нужно заранее посчитать расходы на аренду жилья (могут сильно отличаться от кантона к кантону), питание, прочие необходимые вещи, а затем учесть в этом бюджете налоговую выгоду.

Какие вычеты можно сделать, чтобы платить меньше

После заполнения налоговой декларации из доходов можно вычесть разнообразные траты:

- сумму, которую вам придется потратить, чтобы самому зарабатывать (емкое немецкое понятие — Gewinnungskosten), то есть, расходы на транспорт, покупку одежды и инструментов для работы, компьютера;

- на дополнительное образование, связанное с работой — это стоимость самой учебы, специальной литературы, тоже расходы на дорогу, проживание;

- процентные выплаты за ипотеку;

- расходы на страхование, например, пенсионное (обязательное и дополнительное);

- расходы на детей

За налоговой можно, конечно, пересчитывать, но это совсем не обязательно. Как говорит моя приятельница-частный банкир: «Я получаю письмо из налоговой с расчетами и даже не думаю их проверять. Доверие государству — одно из благ, о котором здесь многие даже не задумываются». И да, если налоговая ошибется, обычно, она все быстро вернет.

При покупке недвижимости

При покупке недвижимости в Швейцарии платится кантональный налог на передачу прав собственности (Le droit de mutation), который в зависимости от кантональных законов составляет от 0 до 3,3 % от стоимости недвижимости. Например, в кантонах Аргау, Цуг и Цюрих такой платёж не взимается. В кантоне Люцерн размер такого обязательного платежа составляет 1,5 % от стоимости недвижимости, в кантонах Берн и Вале — 1,8 %, в Женеве и Базеле – 3 %. Обычно налог не взимается, если сторонами по сделке являются супруги, родители и их дети или подопечные, внуки и некоторые другие близкие родственники.

При покупке недвижимости в Швейцарии также оплачиваются нотариальные расходы, составляющие примерно 0,5 % от стоимости недвижимости, и расходы по внесению изменений в Реестр прав собственников в размере 0,5 %.

При владении недвижимостью

При владении недвижимостью в Швейцарии ежегодно уплачивается налог на недвижимость (l’impôt foncier), взимаемый по ставке от 0,05 (Тургау) до 0,3 % (Фрибур, Тичино) от кадастровой стоимости объекта недвижимости в зависимости от кантона. В некоторых кантонах, например, в Цюрихе, Цуге, Золотурне, Швице, данный налог вообще не взимается.

В случае сдачи жилья в аренду необходимо уплачивать подоходный налог (l’impot sur le revenu). Подоходный налог взимается на федеральном, кантональном и муниципальном уровнях. Ставка федерального налога является прогрессивной и составляет от 1 % до 11,5 %. Кантональные ставки могут существенно различаться. Муниципальное налогообложение чаще всего регулируется законами кантона, и муниципалитеты имеют право самостоятельно варьировать налоговые ставки в пределах, определяемых кантональным законом.

Процедура уплаты федеральных, кантональных и муниципальных налогов на доход совпадает. Налог взимается со всех доходов, полученных от эксплуатации недвижимости на территории соответствующего кантона. Например, для резидентов кантона Цуг максимальная ставка составляет 22,9 %, для резидентов кантона Тичина — 40,9 %, Цюриха — 40 %, Берна — 41,4 %, Женевы — 45 %.

В Швейцарии даже, если собственник не сдаёт жильё в аренду и не получает фактического дохода, он обязан платить налог на вменённый налог с аренды (la valeur locative). Обязательный платёж в этом случае рассчитывается из формально возможного дохода (как если бы недвижимость сдавалась в аренду) по оцененной налоговыми органами ставке от 12 % до 42 %. Точный размер обязательного платежа будет зависеть от местонахождения, типа и площади недвижимости.

Одна из привлекательных особенностей налоговой системы Швейцарии — возможность взять так называемые налоговые каникулы, то есть освобождение от уплаты некоторых видов налогов или сокращение размера обязательных платежей. Для этого необходимо открыть на территории Швейцарии бизнес и создать от 10 до 20 рабочих мест.

Физические лица и организации, ведущие предпринимательскую деятельность в Швейцарии и имеющие внутренний оборот свыше 100 тыс. швейцарских франков, обязаны платить НДС (la taxe à la valeur ajoutée, TVA). Максимальная ставка НДС в Швейцарии соответствует стандартам, принятым в Евросоюзе, и составляет сегодня 7,6 %.

Швейцарские налоги для физических лиц

Налоговые ставки Швейцарии по-прежнему остаются одними из самых низких в мире. К такому выводу пришли эксперты BAK Economics в рамках индекса налогообложения за 2017 год (опубликован в начале 2018 года).

Швейцарским обладателем наибольшей налоговой привлекательности оказался кантон Цуг. Местные жители платят государству сборы в размере 23 процентов, что ставит регион на четвёртое место в международном сравнении.

Несколько больше налоговые ставки зафиксированы в кантонах Обвальден (5), Ури (6) и Нидвальден (7), которые варьируются от 24,4 до 26,1 процентов.

Швейцарским рекордсменом в вопросах налогообложения физических лиц стал кантон Невшатель с результатом в 37,7 процента (28).

Самый высокая налоговая ставка оказалась в столице Бельгии — Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Средняя налоговая нагрузка в Швейцарии для работающего высококвалифицированного жителя составляет 32,1 процента. Для сравнения: среднестатистический показатель в мире насчитывает 38,5 процента.

Налог на богатство

Все швейцарские кантоны взимают со своих резидентов налог на богатство (l’impot sur la fortune). Под налогообложение подпадают все активы налогоплательщика за минусом документально подтвержденных долговых обязательств (например, ипотеки, займов).

Ставки и налоговая база варьируются в зависимости от кантона. Например, при владении активами в Цюрихе на 500 тыс. швейцарских франков ставка составит около 0,11 %, а максимальная ставка для Цюриха — 0,66 %. в других кантонах максимальные налоговые ставки варьируются от 0,13 % (Нидвальден) до 1 % (Женева). В Берне и Юре максимальная ставка составляет 0,58 %, в Золотурне и Швице — 0,22 %.

Налог на имущество (капитал)

В Швейцарии за столько лет без войн и революций рачительные швейцарцы накопили немало. Даже дети в школе знают, что такое портфель ценных бумаг и как вести бухгалтерию.

Налог на имущество является прогрессивным в большинстве кантонов, при этом они могут устанавливать собственные налоговые ставки от 0,0011 до 1%.

Налог высчитывают из чистой стоимости имущества, включая недвижимое и движимое имущество, например, ценные бумаги и банковские депозиты, выкупную стоимость страхования жизни, автомобили и другое. Имущество за рубежом не облагается этим налогом, однако учитывается для определения прогрессивной ставки. Например, если наша знакомая Таня вкладывает деньги в портфель ценных бумаг и имеет автомобиль в Швейцарии, ей нужно будет заплатить этот налог.

Физические лица также могут вычитать из общего имущества долги в зависимости от семейного положения и количества детей.

При продаже недвижимости

Доходы от продажи недвижимости в Швейцарии облагаются налогом на прирост капитала (l’impôt sur les gains immobiliers) и поэтому не подлежат обложению налогом на доход. Налог на прирост капитала при продаже недвижимости взимается только на уровне кантонов. Налоговые ставки зависят от срока владения недвижимостью и от размера прибыли, полученной при её продаже. Стандартная ставка варьируется от 25 до 50 %. После четырёх лет владения недвижимостью ставка налога постепенно уменьшается. Максимально возможное освобождение составляет от 50 до 70 % от подлежащего к уплате налога.

Помимо этого, в Швейцарии существует налог на наследство и дарение (l’impôts sur les successions), который также взимается только на кантональном уровне. Исключение составляет кантон Швиц, где налог на наследство и дарение не взимается.

Если наследник не является близким родственником наследодателя (супругом, родителем, ребенком), стандартная ставка варьируется от 20 % (Цуг, Аппенцелль-Иннерроден) до 54,6 % (Женева). Дети освобождаются от обязательного платежа (кроме кантонов Люцерн, Невшатель, Во). Супруги освобождены от уплаты налога во всех кантонах, родители — лишь в некоторых, например, в Нидвальдене, Обвальдене, Цуге и Юре, братья и сестры — в кантоне Обвальден.

Просим обратить внимание, что выше представлена лишь основная информация о налоговой системе Швейцарии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Швейцарии. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Налоги в Швейцарии для юридических лиц

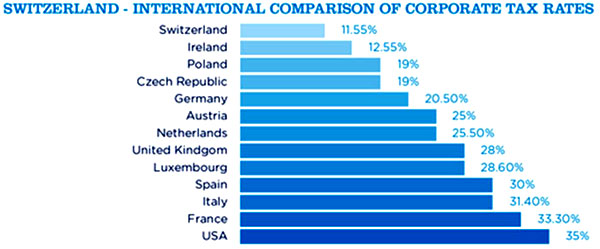

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире — 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

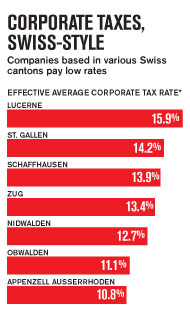

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии — 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури — 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше — 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффзаузен (13) и Санкт-Галлен (15).

Административная столица Швейцарии – Берн — облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева — 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк — 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивает ЕС, который вынуждает Швейцарию отказаться от налоговых привилегий для иностранных компаний.

Однако даже отклонение швейцарцами реформы корпоративного налогообложения не угроза международным компаниям. С ожидаемой в будущем отменой специализированных налоговых привилегий швейцарские власти обещают ввести новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начинает действовать новая ставка корпоративного налога в 13,8 процента.

В целом, до конца января 2018 года швейцарские кантоны обязуются внести на рассмотрения предложения по реформе корпоративного налогообложения Конфедерации.

Страховые взносы

Швейцарская жизнь — это все про страхование. В основном, частное, причем от таких рисков, о которых русский человек обычно не задумывается.

Обязательно платится медицинская страховка, в среднем около 250 — 300 CHF в месяц на взрослого без детей, с учетом франшизы в 1500 — 2000 CHF (лимита, до которого за услуги нужно платить самому). То есть, если страховка 300 CHF в месяц с 1500 CHF франшизой в год, расходы до этой суммы вы оплачиваете сами, например, на стандартный ежегодный медосмотр у вас уйдет 300-500 CHF. Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Обязательны также страхование от несчастного случая и пенсионное страхование, эти суммы удерживаются и переводятся работодателем. Так что при переезде в Швейцарию по работе и при согласовании зарплаты лучше просить своего работодателя сначала прислать полный расчет конечной суммы за вычетом налога на доходы у источника и страхование.

2015-05-06

4811

![]()

![]()

В настоящее время Швейцария — конфедеративное государство, состоящее из Конфедерации (центрального штата), 26 кантонов и входящих в них 3000 муниципалитетов. Кантоны являются суверенными административно-территориальными единицами. Степень муниципальной автономии определяется законодательством кантона.

Швейцарская налоговая система складывалась постепенно. До 1848 г. кантоны (штаты) извлекали большую часть своих доходов из таможенных пошлин, а в нескольких кантонах был также установлен налог на имущество. В 1848 г. кантоны передали Конфедерации юрисдикцию на взимание таможенных пошлин. В этом же году было образовано Швейцарское государство, однако кантоны сохранили за собой право взимать подоходные и поимущественные налоги.

Правительство Швейцарии уделяет большое внимание совершенствованию налоговой системы, так как среди множества факторов, принимаемых во внимание компаниями при осуществлении своей деятельности” именно налоги являются ключевым критерием и для больших корпораций, и для маленьких фирм. Основная задача заключается в сохранении общих благоприятных фискальных рамок, позволяющих адаптироваться к меняющимся рыночным условиям. Поэтому Швейцария прилагает все усилия для их поддержания и повышения привлекательности страны для коммерческой деятельности в условиях всемирной конкуренции.

В соответствии с принципом швейцарского федерализма в стране существует трехуровневая система налогообложения. Налоги взимаются конфедеральным правительством, кантонами и муниципалитетами.

В табл. приведено распределение налогов по уровням и видам налогов.

Таблица. Распределение налогов

| Налоги с дохода и собственности | Налогообложение потребления и владения |

| Ко н ф е д е р а ц и я | |

| Подоходный налог Налог на прибыль и капитал Налог, взимаемый у источника Гербовые сборы Налог с лиц, не проходивших воинскую службу | Налог на добавленную стоимость Налог на табак Налог на пиво Налог на дистиллированный спирт Таможенные пошлины (импортные, экспортные и дополнительные) |

| К а н т о н ы | |

| Подоходный налог и налог на чистые активы Подушный налог Налоги на прибыль и капитал Налог с наследства и дарений Налог на прирост капитала Налог на недвижимость Налога на передачу недвижимости | Налог на транспортные средства Налог на собак Налог на зрелища Гербовые сборы Налог на гидравлические электростанции Другие налоги |

| М у н и ц и п а л и т е т ы | |

| Подоходный налог и налог на чистые активы Подушный налог Налог на прибыль и капитал Налога с наследства и дарений Налог на прирост капитала Налоги на недвижимость Налоги на передачу недвижимости Налог на торговлю | Налог на собак Налог на зрелища Другие налоги |

В 1993 г. распределение доли налоговых доходов по трем уровням налогообложения в общем объеме налоговых поступлений страны было следующим: Конфедерация — 40%, кантоны — 34%, муниципалитеты — 26%.

Согласно Конституции страны кантоны имеют право взимать любые виды налогов, за исключением тех, сбор которых является юрисдикцией Конфедерации. Данное положение объясняет различия между налоговыми законами Конфедерации и кантонов, с одной стороны, и между самими кантонами, с другой.

Определение налоговой юрисдикции регулируется Конституцией, которая также ограничивает права органов власти различных уровней по сбору налогов. Налоговая юрисдикция распределена таким образом, что ни один из трех органов не мешает другим, а налогоплательщики не несут диспропорционально тяжелое налоговое бремя.

Распределение юрисдикции между Конфедерацией и кантонами установлено статьей 3 Федеральной Конституции, в соответствии с которой: "Кантоны являются суверенными единицами. их суверенитет не ограничен Федеральной Конституцией и по существу они используют все права, которые не предоставлены конфедеральной власти".

В отношении налогов это распределение юрисдикции означает следующее. Конфедерация может собирать только такие налоги, которые разрешены ей Конституцией.

Тот факт, что Конституция закрепила полномочия Конфедерации взимать определенные налоги, не является автоматическим препятствием для сбора подобных налогов кантонами — для этого необходим специальный запрет. Относительно прямых налогов такого запрета не существует.

Кантонам, в принципе, разрешено взимать любые виды налогов, кроме тех, сбор которых в соответствии с Конституцией закреплен за Конфедерацией и является ее эксклюзивной юрисдикцией. К последним относится несколько видов налогов: таможенные пошлины (согласно статье 28 Федеральной Конституции); гербовые сборы; налог, взимаемый "у источника"; налог на табак (статья 41); налог на добавленную стоимость и специальные акцизы (статья 41).

Кантоны имеют широкие возможности для создания своего собственного налогового законодательства. Они могут взимать налоги на доходы и имущество индивидуальных налогоплательщиков, на прибыль и капитал юридических лиц, с наследств и дарений, на прирост капитала и др.

Муниципалитеты имеют право взимать лишь те налоги, которые им разрешены для сбора кантонами, что определяется в конституциях кантонов. Им дано это право, поскольку они играют важную роль как автономные самоуправляемые органы в социальной структуре Швейцарии. На них ложатся большей частью расходы, связанные с системой начального образования, социального обеспечения и здравоохранения. В результате фискальная автономия идет параллельно с функциональной автономией муниципалитетов.

Налоги, собираемые в Швейцарии, подразделяются на две большие группы: налоги с доходов и собственности, и налоги на потребление и владение. Конфедерация, кантоны и муниципалитеты взимают налоги обеих категорий, обычно называемых прямыми и косвенными.

Подоходные налоги — повторяющиеся (периодические) налоги. Различают следующие виды периодов:

¨ базовый — период времени, в течение которого получен доход, принимаемый за основу при расчете налога;

¨ налоговый — период времени, за который уплачивается налог. Период обычно равен одному году, поэтому его часто называют налоговым;

¨ расчетный — период времени, на который действует установленный размер налога. Сейчас это понятие, как правило, заменено на термин "налоговый период".

В Швейцарии определение налогов основывается на двух различных системах:

1. Результирующее налогообложение — налог подсчитывается по истечении налогового периода. При этом налоговый и базовый периоды совпадают и всегда равны одному году. Например, налог уплачивается за 1996 г., при этом для определения размера налоговых платежей за основу берется доход, полученный также в 1996 г. Почти все кантоны и Конфедерация используют эту систему для налогообложения юридических лиц и лишь один кантон применяет ее для физических лиц.

2. Предварительное налогообложение — налог подсчитывается до истечения годового или двухлетнего налогового периода на основе дохода, полученного в предыдущий год или два. Например, в 1997 г. налог уплачивается за 1997/1998 гг. (в форме авансовых платежей). Определение размера налога производится на основе дохода, полученного в 1995/1996 гг. Большинство кантонов и Конфедерация используют эту систему для физических лиц и лишь несколько кантонов применяют ее также для юридических лиц.

Швейцарское налоговое законодательство основано на следующих принципах, закрепленных в Федеральной Конституции:

¨ равноправие (статья 4);

¨ свобода торговли (статьи 31, 31bis и 32);

¨ гарантирование права собственности (статья 22ter);

¨ свобода вероисповедания и религии (статья 49);

¨ запрет межкантонального двойного налогообложения (статья 46, раrа 2);

¨ запрет неоправданных налоговых поступлений (статья 42 quater).

Большое внимание в Швейцарии уделяется гармонизации налогообложения, целью которой является совершенствование и упрощение налоговой системы. Это нашло отражение в статье 42 Конституции, одобренной населением страны 12 июня 1977 г. Статья предусматривает два типа гармонизации: вертикальную (для Конфедерации, кантонов и муниципалитетов) и горизонтальную (между кантонами, муниципалитетами). Для достижения этой цели 14 декабря 1990 г. Конфедерация приняла два закона: Закон о гармонизации прямых налогов кантонов и муниципалитетов и Закон о федеральном прямом налоге, который вступил в действие с 1 января 1995 г.

Закон о гармонизации, вступивший в силу 1 января 1993 г., касается принципов налоговых платежей и порядка их уплаты, объектов налогообложения, налоговых ставок. Наиболее важными принципами являются:

¨ стандартизованное определение периода налогообложения для индивидуальных плательщиков и юридических лиц;

¨ полное налогообложение пособий по социальному обеспечению и полное исключение из налогообложения выплачиваемых взносов;

¨ сохранение схемы налогообложения семьи;

¨ умеренное налогообложение партнерской ренты;

¨ налоговые льготы по приросту капитала (частного) движимого имущества и по налогообложению доходов, получаемых от продажи недвижимости;

¨ стандартизованное налогообложение доходов "у источника";

¨ вычеты по налогам для юридических лиц;

¨ налоговые скидки по изменениям структуры юридических лиц, слияниям или разделениям;

¨ привилегии холдинговым компаниям;

¨ налоговые льготы для холдинговых и домицилированных компаний (подробнее далее);

¨ налоговые преференции для вновь образованных компаний.

Большое внимание в Швейцарии уделяется вопросам избежания международного двойного налогообложения. Двойное налогообложение — результат совпадения различных налоговых юрисдикций. В результате налогоплательщик является одновременно объектом одинаковых налогов по одним и тем же видам дохода или капитала для двух различных налоговых юрисдикций. Двойное налогообложение возможно и в межкантональных, и в международных отношениях. Урегулирование конфликтов по поводу двойного налогообложения на межкантональном уровне осуществляется на основе установившейся практики Федерального Верховного Суда. Избежание международного двойного налогообложения достигается путем заключения соответствующих международных конвенций.

Существуют два принципиальных метода избежания двойного налогообложения — метод освобождения и метод кредитования. В соответствии с методом освобождения страна-резидент освобождает от налогообложения такие виды доходов и капитала, которые закреплены за страной-источником. Исключенные виды все же могут браться в расчет при определении ставки налогов, применяемых к оставшемуся доходу (освобождение с прогрессией). При методе кредитования обе страны имеют право облагать налогом специфические виды доходов или капитала. Как бы то ни было, страна-резидент кредитует налога, уплаченные в стране-источнике против своих собственных.

Читайте также: